Etichettato: maurizio sgroi

Cartolina. Casa, cara casa

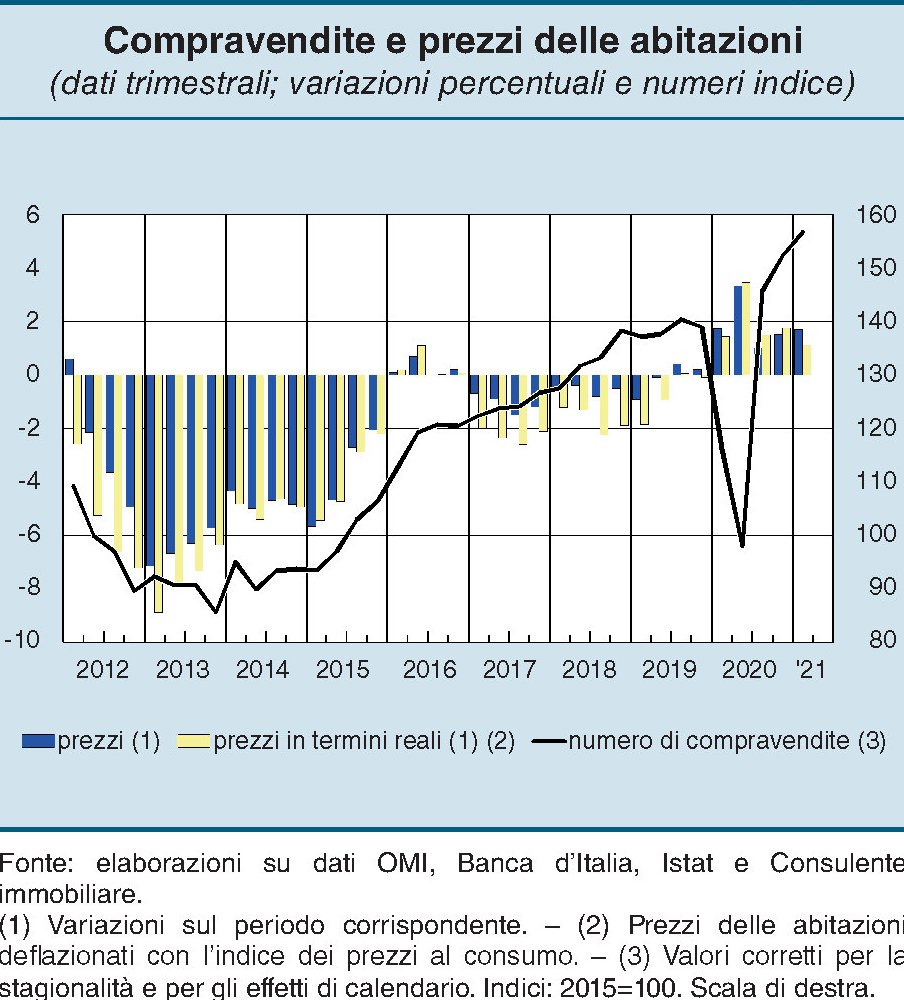

Serviva la pandemia, evidentemente, per dare una scossa al mercato immobiliare italiano da anni in sostanziale catalessi. Superato il buio dei lockdown, gli italiani hanno messo mano al portafoglio – chi ce l’ha abbastanza capiente e non sono pochi – e hanno cominciato a far risalire compravendite e prezzi. Ma è cresciuta anche la voglia di case più grandi e magari indipendenti, con spazi esterni e altre comodità, che ovviamente finisce col rivolgersi fuori dai grandi centri, dove questi beni sono scarsi e perciò troppo cari. La pandemia, insomma, ha alimentato quella voglia di rinchiudersi in sobborghi, più o meno remoti ma iperconnessi. La subutopia degli anni ’50 torna a far capolino, fra promesse di smart working e miraggi di elegie bucoliche declinate in wireless. Durerà il tempo che i prezzi dei sobborghi, vittime anche loro dell’implacabile litigio fra domanda e offerta, cresceranno abbastanza da far tornare la nostalgia dell’ufficio e della congestione metropolitana. La dolce casa di campagna finirà di nuovo fuori moda a vantaggio della cara casa di città. Sarà il segnale definitivo della fine della pandemia.

Il caro mattone mette in bilico la crescita

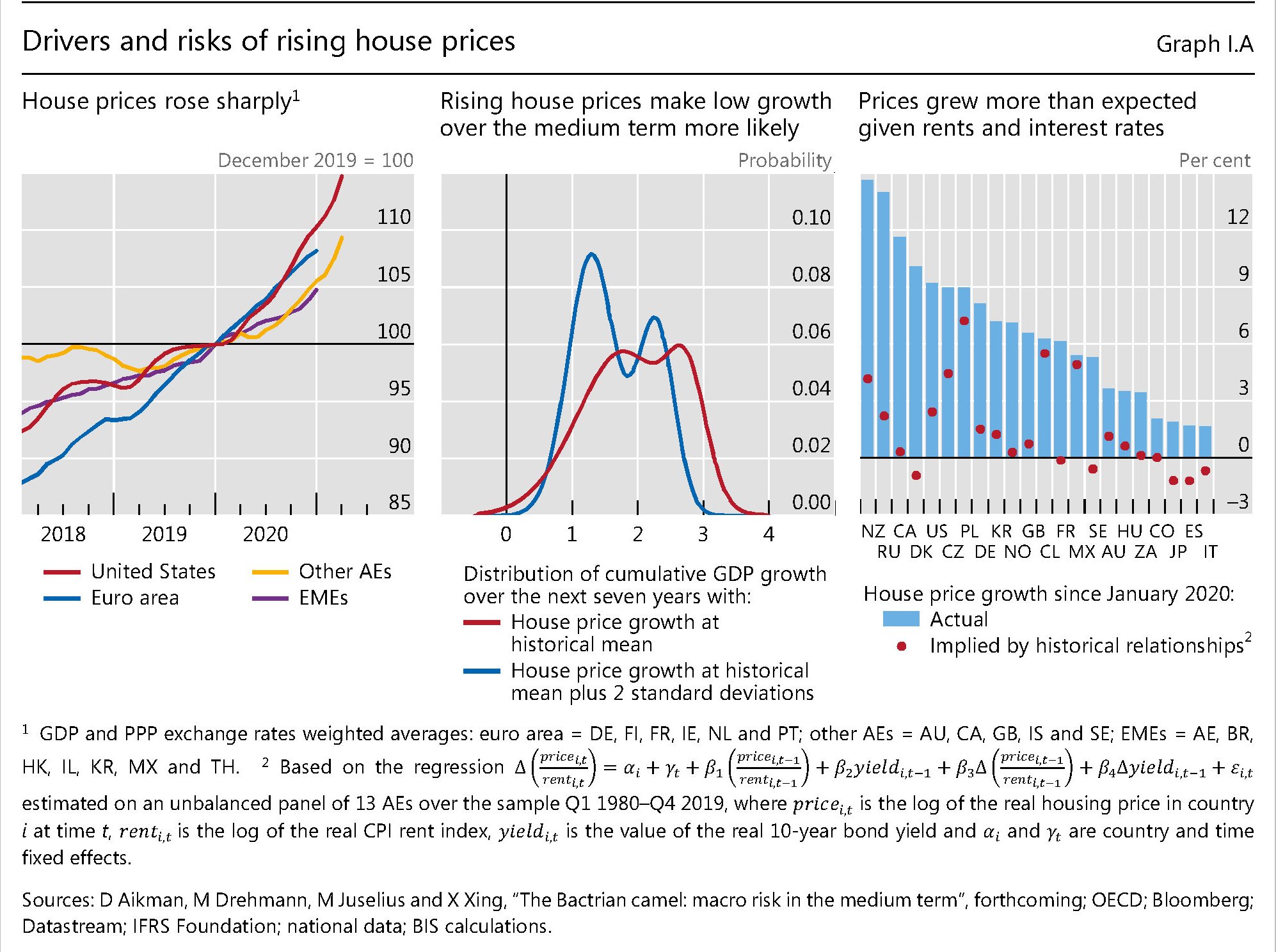

La crescita rigogliosa dei prezzi immobiliari, una delle tante conseguenze della politica monetaria e dell’eccesso di risparmio indotto dalla pandemia, suscita comprensibili allarmi negli osservatori, che da sempre mettono in guardia sui rischi connessi a una crescita disordinata dei prezzi del mattone. Ultimi in ordine di tempo, gli economisti della Bis che a tale crescita hanno dedicato un approfondimento nella loro ultima relazione annuale.

I prezzi sono saliti in media dell’8% nel 2020 nelle economie avanzate (AEs) e del 5% nelle emergenti (EMEs). E questi andamenti crescenti “possono contribuire all’aumento delle vulnerabilità delle famiglie,”, avverte la Banca.

La Bis ipotizza che dietro i rialzi ci siano almeno due fattori. Il primo è la pandemia, che dopo aver contratto le attività nel periodo del lockdown, ha generato un rimbalzo alquanto robusto quando le restrizioni sono terminate. Anche la Banca osserva con altri che emerge un chiaro cambio di preferenze nelle scelte di famiglie, indotta dallo smart working, verso diversi tipi di immobili magari lontano dai grandi centri. In ogni caso, poiché l’offerta di immobili è alquanto inelastica, e ancor di più quando il settore delle costruzioni si ferma per mesi, ecco che la ripartenza della domanda ha fatto leva sui prezzi innalzandoli ben al di là del livello prevedibile (grafico in alto a destra).

Il secondo fattore che ha funzionato da acceleratore è stato il livello contenuto dei tassi di interesse. Il costo dei prestiti è diminuito rapidamente, grazie alle politiche aggressive delle banche centrali, e questo, oltre a diminuire il servizio del debito ha anche aumentato il valore attuale dei servizi immobiliari, a cominciare dagli affitti.

Il problema è che non è tutto oro quel che riluce, quando il mattone sale. Se nel breve periodo i corsi immobiliari crescenti possono avere effetti di accelerazione sui consumi, nel medio-lungo espongono ai rischi tipici che sorgono quando il credito accelera troppo. Inoltre, “prezzi crescenti tendono ad andare di pari passo con un aumento dell’edilizia residenziale, che è associato a una diminuzione crescita della produttività aggregata”. Il grafico sopra al centro mostra l’effetto, distribuito su una finestra temporale di sette anni, di una crescita dei prezzi sul livello del pil atteso. In sostanza mostra come un’accelerazione dei prezzi è solitamente associata con una probabilità maggiore che il pil rimanga al di sotto del proprio trend nel medio termine.

La Banca osserva che ci sono evidenze che dall’inizio della pandemia i prezzi delle case siano cresciuti più dei fondamentali. “Questa apparente divergenza tra i prezzi delle case e le loro determinanti fondamentali potrebbero renderli più vulnerabili a correzioni più ampie in futuro, soprattutto se le condizioni finanziarie diventano meno accomodanti”. Il 2008 insegna. O forse non abbastanza.

La reflazione può attendere, ma non troppo

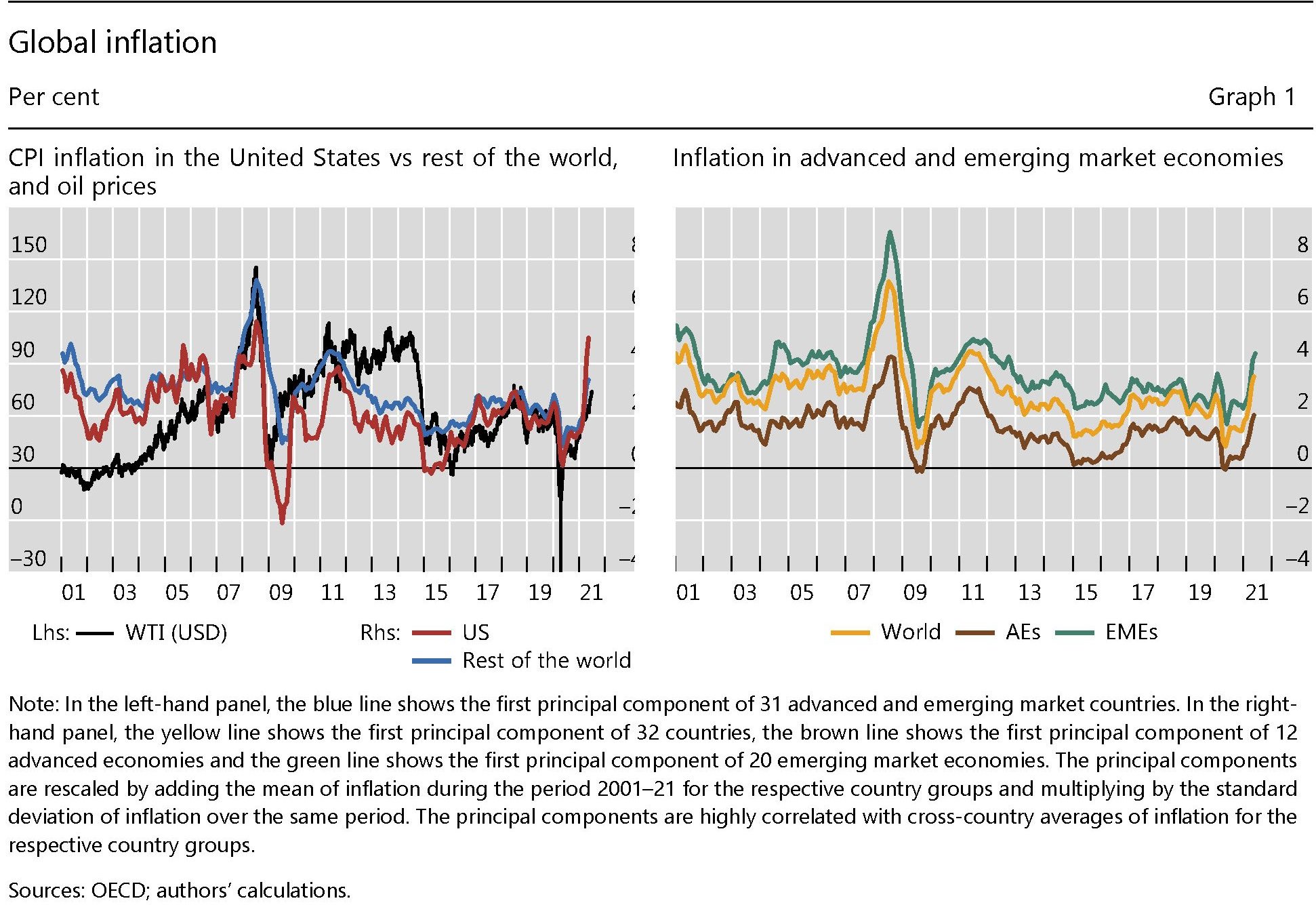

Poiché i timori di un risveglio dell’inflazione, incoraggiati dai dati esuberanti che arrivano dagli Usa, agitano sempre più i pensieri dei banchieri centrali, vale la pena sfogliare un recente bollettino della Bis che si domanda se ci troviamo davvero di fronte a una reflazione globale, come per anni si è auspicato salvo poi spaventarsi appena se ne vedono i segni. Non a caso. L’inflazione è tanto amata – purché stia nei target di banca centrale, visto che sostiene la crescita nominale e quindi la sostenibilità dei debiti – quanto temuta perché, come dicevano gli antichi economisti, è la più odiosa delle tasse, scaricandosi peraltro sui ceti più deboli.

Tutto ciò spiega la necessità di fare il punto. Capire se ci troviamo di fronte a un fenomeno congiunturale o che esprime l’inizio di una tendenza serve alle banche centrali, che malgrado le apparenze devono contrastare la crescita dei prezzi, e serve a noi per avere un’idea di come saranno gli anni a venire.

La buona notizia è che al momento sembra proprio che la reflazione possa attendere. La crescita degli indici registrata in molti paesi, in corrispondenza della ripresa del prodotto e di certe strozzature dell’offerta, risulta al momento iscrivibile alla categoria del temporaneo. “Un aumento più persistente dell’inflazione – sottolineano gli economisti della Bis – richiederebbe probabilmente un aumento sostanziale del costo del lavoro e il disancoraggio delle aspettative di inflazione”. Le osservazioni invece, almeno al momento, confermano che “la crescita salariale resta contenuta e nel medio termine le aspettative di inflazione dei previsori professionali e dei mercati finanziari mostrano scarsi segnali di disancoraggio”. Da qui la conclusione che “l’inflazione a medio termine si sposta verso gli obiettivi della banca centrale”.

Per apprezzare meglio le conclusioni bisogna partire dalle premesse e dai dati raccolti. Cominciamo da quelli dell’inflazione.

Il grafico sopra ci consente di osservare l’andamento dei prezzi nell’ultimo ventennio. Notate come (grafico a sinistra) l’impennata dei prezzi statunitensi sia assai più ripida di quella del resto del mondo, e soprattutto come sia accompagnata dal rialzo dei corsi petroliferi, in una correlazione nota. Notate inoltre (grafico a destra) come i rischi inflazionistici sembrino assai più pronunciati per i paesi emergenti, rispetto a quelli avanzati. Nulla di strano: ne abbiamo già parlato qui. In sostanza, come nota Hyun Song Shin, capo della ricerca economica della banca, “la recente paura dell’inflazione si è concentrata sui dati provenienti dagli Stati Uniti; altre regioni hanno visto crescere molto meno l’inflazione rispetto alla media dal 2008”. Gli Usa, si sa, pesano parecchio e hanno speso parecchio. E gli effetti si possono osservare in dettaglio scomponendo gli indici di inflazioni nelle loro componenti.

Come si può osservare, gli Usa (e la Germania) sono gli unici fra le grandi economie osservate a mostrare un’inflazione di fondo in crescita. “Un sguardo più approfondito dei numeri – sottolinea il Bollettino – rivela che l’aumento dell’inflazione può essere attribuito in gran parte a “effetti di base”: i prezzi, diminuiti all’inizio della pandemia, si sono ripresi”. Un rimbalzo fisiologico associato a quello del pil.

Questi “effetti base” che hanno agito sull’inflazione hanno operato tramite diversi canali e in modo differente fra i settori. Sono stati notevoli per hotel e viaggi aerei, penalizzati dalla pandemia, e si sono amplificati passando attraverso varie strozzatura sul lato dell’offerta in alcune categorie di beni. Uno per tutti: le auto usate negli Usa. Ma se si depurano gli indici dei prezzi da queste spinte, emerge che a maggio 2021 l’inflazione risulta essere inferiore del 2,37% rispetto all’indice CPI, “il divario più grande degli ultimi dieci anni”. Un altra prova della natura circostanziale del processo inflazionistico in corso.

Un’altra conferma arriva dalle commodity, e in particolare dai prezzi dell’energia, “tipicamente un fattore chiave dell’inflazione” che sembra all’opera anche in questo momento. “L’impatto dell’aumento dei prezzi delle materie prime è stato avvertito in modo particolarmente acuto nelle EME, dove cibo ed energia rappresentano un’ampia quota dei panieri di consumo”, spiega il Bollettino. A ciò ci aggiunga la robusta ripresa della domanda in Cina e negli Stati Uniti che ha fornito combustibile all’inflazione, tramite l’aumento del petrolio, che infatti oggi si trova a un livello di prezzo superiore al pre-pandemia, così come risultano molto tirati i prezzi di molti beni alimentari e di alcuni metalli, ai massimi da diversi anni. Ma a rassicurare gli osservatori circa gli effetti inflazionistici di lungo termine di queste spinte rialziste c’è la circostanza che già in passato si sono osservate forti tensioni sui beni alimentari ed energetici senza che ciò abbia cambiato l’inflazione di fondo.

Ma se non sono queste circostanze cosa può provocare un aumento duraturo dei prezzi? Di solito i movimenti inflazionistici sono collegati a una domanda in eccesso persistente, a un aumento sostenuto delle retribuzioni superiore agli aumenti di produttività – come ai tempi del salario come variabile indipendente per capirci – de-ancoraggio delle aspettative di inflazione. Ossia quando gli agenti economici cominciano a pensare che le banche centrali si siano distratte troppo dai loro compiti istituzionali.

Quanto alla prima circostanza, la Bis ricorda che l’attuale eccesso di domanda è sostenuto da ampi stimoli fiscali che per loro natura sono transitori, quindi questi eccessi dovrebbero sgonfiarsi una volta che i governi (e la banca centrale) smetteranno di pompare denaro nel sistema.

Quanto alla seconda, “vi sono alcuni segnali di accelerazione della crescita salariale” e tuttavia “la retribuzione del lavoro per dipendente – una misura dei salari – rimane in linea con la sua tendenza pre-pandemia nella maggior parte delle economie, ed è leggermente inferiore in Corea, nell’area dell’euro e Giappone”. “Un’eccezione sono gli Stati Uniti – sottolinea il bollettino -, dove la compensazione del lavoro per dipendente è di oltre 6 punti percentuali al di sopra della sua tendenza pre-pandemia”. L’ennesima eccezionalità Usa che però dipende da una serie di fattori legati alla composizione del mercato del lavoro, visto che l’US Employment Cost Index wage measure, “che controlla i cambiamenti nella composizione della forza lavoro, non fornisce alcuna indicazione di un’accelerazione della crescita dei salari”. Soprattutto, dall’esame della curva di Phillips, appiattita da decenni di globalizzazione, non emergono segnali che fanno pensare a una spirale salari-prezzi, che potrebbe alimentarsi sono le le aspettative di inflazione si disancorassero, e non è ancora il caso nostro.

Da qui la conclusione che, per quanto non si possano escludere sorprese nel medio termine, e si intravedano rischi crescenti per le economie emergenti, per il momento la reflazione può tranquillamente attendere. Fino a quando però non possiamo saperlo.

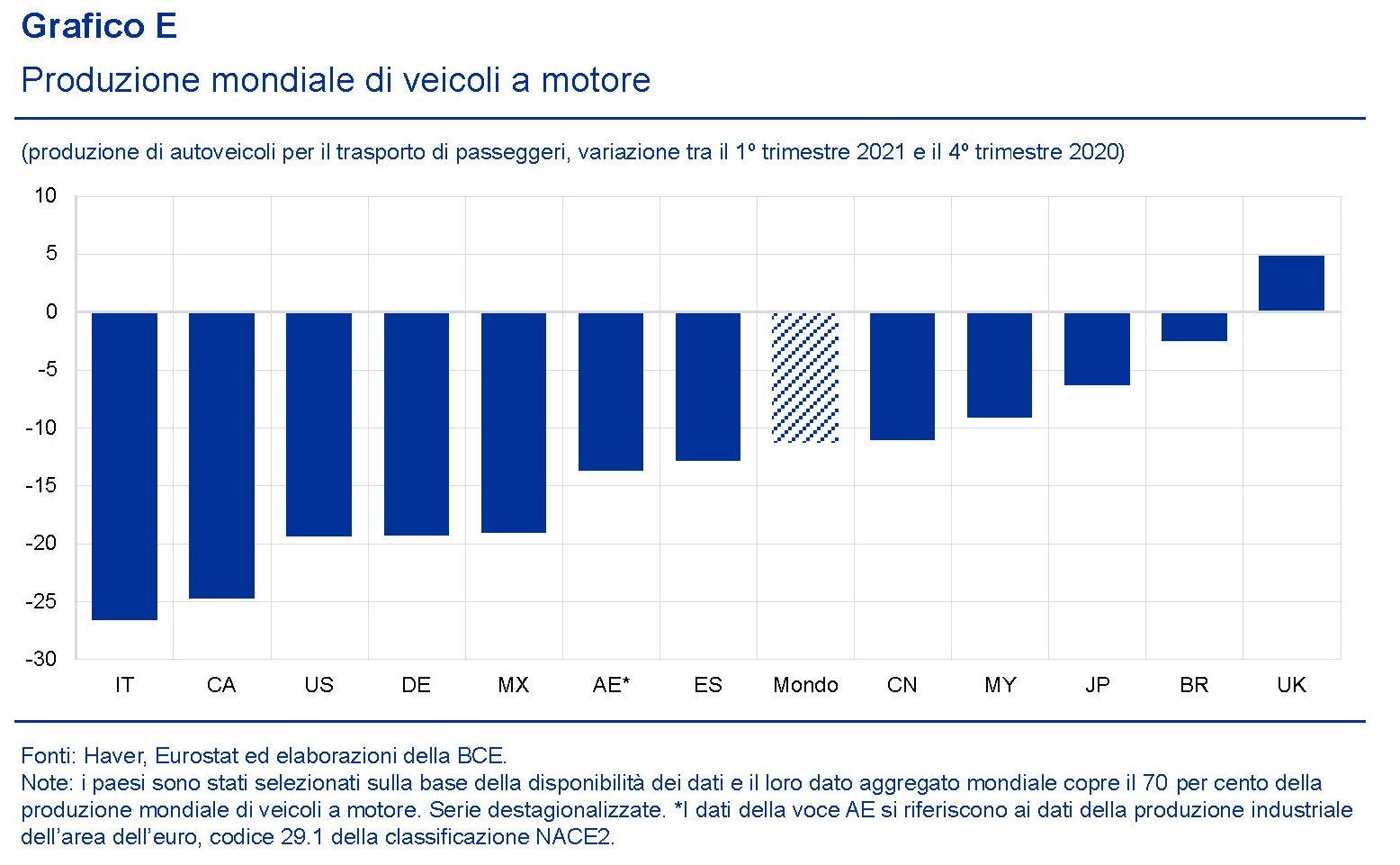

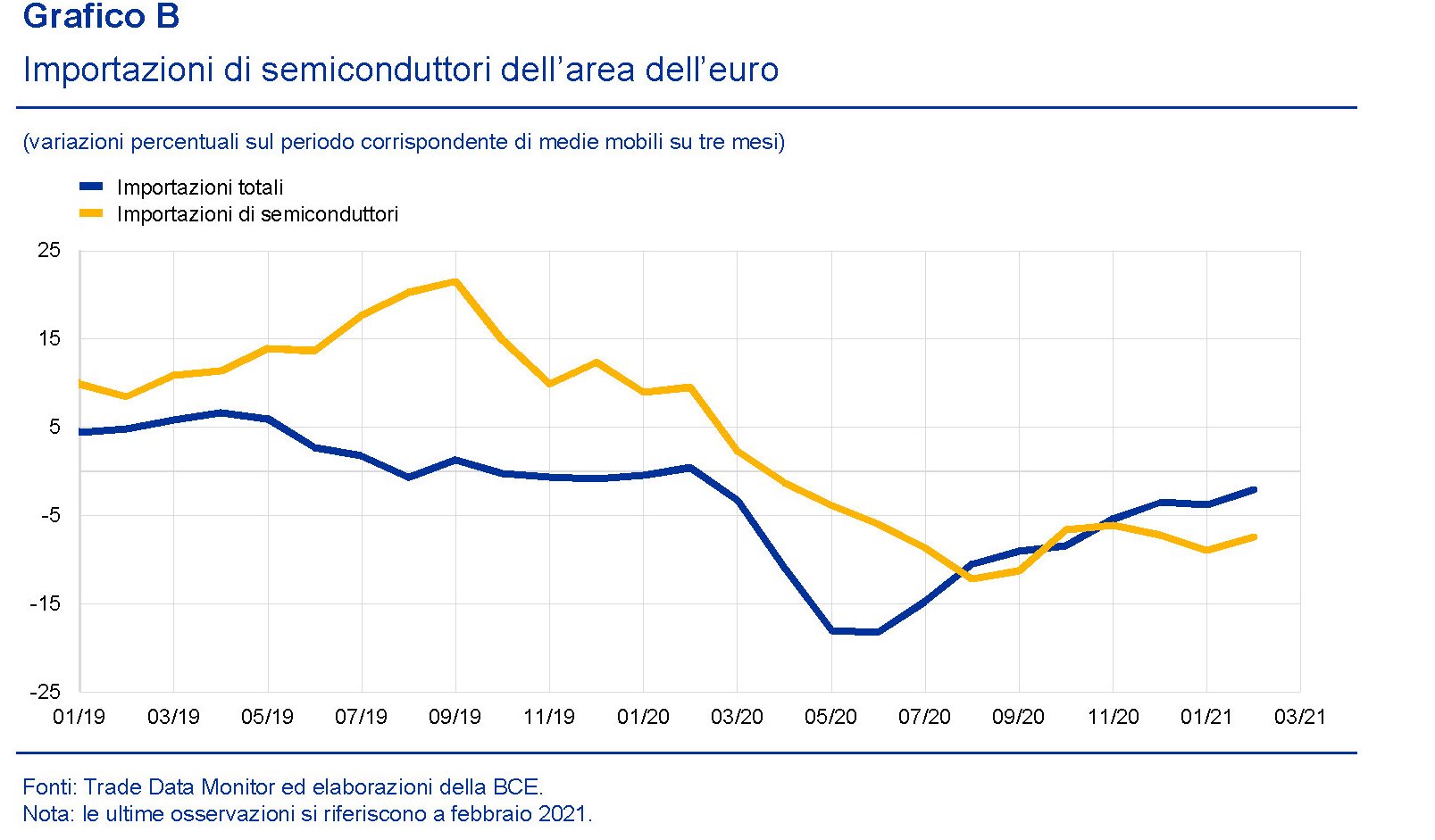

La crisi dei chip affossa la produzione di auto in Italia

Molto si è scritto della crisi nella produzione di microchip che ha generato una carenza globale dei preziosi componenti di molta della nostra quotidianità. E il fatto che anche la Bce ne abbia fatto oggetto di una interessante ricognizione pubblicata nel suo ultimo Bollettino economico è la prova che le conseguenze economiche di questa carenza sono state profonde, e lo saranno ancor più in futuro.

D’altronde sarebbe strano il contrario. I chip sono alla base di molte produzioni, a cominciare ovviamente da computer e smartphone, fra le quali merita di essere segnalata quella di automobili, che ha la (s)gradevole caratteristica di essere una delle architravi del prodotto in molte economie europee, compresa la nostra. E purtroppo si vede.

Il grafico sopra mostra l’andamento della produzione di auto nel primo trimestre 2021 rispetto all’ultimo quarto 2020 e colloca il nostro paese al vertice del calo, peggio persino della Germania, che pure è un forte produttore. Quest’ultima d’altronde si segnala per le notevoli difficoltà che la scarsità di chip sta determinando nella sua economia, assai più gravi che per la nostra.

Il quadro si complica se si ricorda che “nel breve periodo ci si attende che la carenza di semiconduttori continui”, come scrive la Banca. E questo malgrado “le principali imprese manifatturiere di chip a livello mondiale prevedono di

ampliare la capacità produttiva e di incrementare la spesa in conto capitale quasi del 74 per cento”.

La buona notizia, che poi è quella che più di tutte interessa alla Bce, è che al momento la mancanza di chip non sta creando troppe tensioni sui prezzi. Nell’eurozona, infatti, “l’inflazione alla produzione sia per i componenti elettronici sia per i circuiti stampati, per i quali i semiconduttori sono fondamentali, si mantiene negativa”. Ciò che non toglie che si osservi una certa tensione sui prezzi “agli stadi successivi della catena di formazione dei prezzi”. In particolare proprio per i computer e i veicoli a motore.

C’è poi la questione geografica, o geopolitica se preferite, che deriva dalla preponderanza asiatica nella produzione e nel consumo di chip. Nel tempo infatti la produzione si è sempre più concentrata a Oriente, con effetti evidenti anche sulla capacità dell’Europa di importare questi prodotti.

Come si può osservare nel tempo la quota di importazioni dell’Ue è diminuita nel decennio e questa tendenza è stata amplificata dalla pandemia.

Dal grafico sopra, infatti, si osserva che la ripresa delle importazioni dell’Europa seguita al dopo lockdown non si è accoppiata con l’aumento dell’import di chip, già in crisi di produzione. Questo in conseguenza del fatto che “nel frattempo l’offerta era stata reindirizzata altrove”. La conseguenza visibile è stato un aumento notevole dei tempi di consegna.

E così arriviamo alle conseguenze economiche: “Secondo l’ultima indagine trimestrale della Commissione europea presso le imprese, il 23 per cento delle imprese manifatturiere dell’area dell’euro ha segnalato la mancanza di materiali

e/o attrezzature come un fattore chiave di limitazione della produzione”. Un problema che, come abbiamo già visto, è particolarmente grave in Germania.

Tutto ciò solleva molti interrogativi sulla tenuta della ripresa, che molto dipende da settori trainanti come l’automotive e l’hi tech. Con l’avvertenza che la crisi dei chip non sarà breve. Sarebbe saggio tenerne conto.

Il calo del tasso naturale di interesse non risparmia neanche la Cina

Un modo interessante per valutare l’intensità del coinvolgimento cinese nella globalizzazione avvenuto nell’ultimo ventennio è osservare come anche la Cina abbia registrato una crescente sensibilità all’andamento internazionale del tasso naturale di interesse. Parliamo di quel tasso, squisitamente teorico, che permette all’output potenziale di essere uguale a quello effettivo a fronte di un livello stabile di inflazione nel medio periodo, semplificando la definizione che ne diede Wicksell nel lontano 1936.

Il punto qui, però, non è teorico ma squisitamente politico. Se anche in Cina si osserva il declino del tasso naturale che caratterizza le economie avanzate – che si collega alla nota narrazione sulla stagnazione secolare – allora vuol dire che l’economia cinese, malgrado conduca una politica monetaria ancora molto condizionata dall’inconvertibilità della moneta, è perfettamente inserita nel contesto globale. O, il che è la stessa cosa, che il contesto globale influenza i fattori monetari anche di economie che sembrano impermeabili come quella cinese. La globalizzazione del declino dei tassi naturali, insomma, non risparmia neanche le economia pianificate.

Questo è almeno sembra essere il senso di un paper diffuso di recente dalla Bis che fotografa proprio l’andamento del tasso naturale cinese, che com’è noto non può essere misurato ma stimato, risiedendo in questa caratteristica una delle peculiarità di questa raffinata mitologia.

Il presupposto che spiega questa “sensibilità” cinese agli andamenti globali del tasso naturale forse risiede proprio nella Grande Trasformazione che l’economia cinese ha intrapreso nell’ultimo ventennio, e che ha coinvolto anche la politica monetaria di Pechino. La Cina ha di fatto cambiato paradigma, passando da strumenti di controllo degli aggregati monetari all’uso crescente della manovra del tasso di interesse. In sostanza, la Cina è passata da una rigida pianificazione del credito a un modo di controllo più somigliante a quello occidentale.

Questa evoluzione si è consumata fra il 1984, quando la People Bank of China (PBC) iniziò a funzionare come una banca centrale, e il 2009, quando la Banca iniziò a impostare una politica monetaria basata su tassi di interesse orientati al mercato.

“Attualmente, – scrivono gli autori del paper – la PBC utilizza una combinazione di strumenti di politica monetaria basati sul prezzo e sulla quantità, nonché strumenti macroprudenziali. Questa combinazione si è dimostrata efficace nel raggiungere gli obiettivi chiave della PBC di garantire la stabilità dei prezzi e promuovere la crescita economica”. La PBC è ancora impegnata nella modernizzazione dei propri strumenti in chiave “mercatistica”. Nel 2019, ad esempio, ha riformato il Loan Prime Rate (LPR) per orientarlo maggiormente alla logica del mercato.

Questi cambiamenti hanno avuto chiari effetti sull’andamento del tasso naturale stimato dagli autori del paper. I grafici sotto riepilogano le variabili prese in considerazione.

Le conclusioni sono invece osservabili dal grafico sotto.

In sostanza, “il calo tendenziale stimato del tasso di interesse naturale cinese rispecchia quello osservato in altre economie”.

Il tasso naturale cinese ha avuto una media del 3-5% fra il 1995 e il 2010 per poi declinare fino al 2% a fine 2019, che con un’inflazione al 2-3% implica un tasso nominale del 4-5%. La globalizzazione dei tassi bassi, insomma, non risparmia la Cina. O, per meglio dire, la globalizzazione tout court.

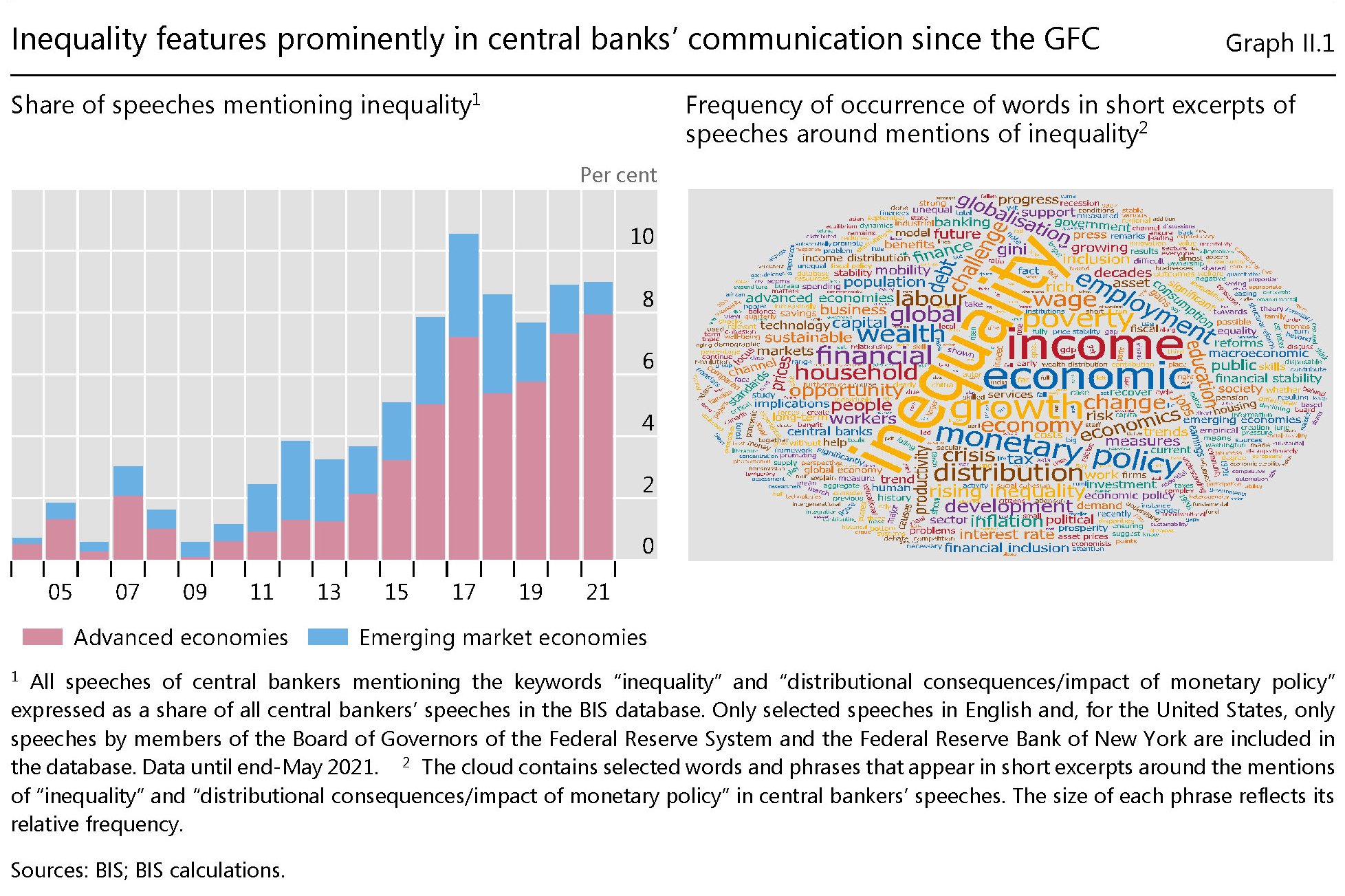

Cartolina. La scoperta della diseguaglianza

E così i banchieri centrali si sono accorti della diseguaglianza. Da poco più di un mezzo lustro, almeno a dar retta a una volenterosa statistica che ha misurato la frequenza di questo termine nei loro discorsi. E il ritornello, da quando se ne sono accorti, è sempre lo stesso: dagli anni ’80 la diseguaglianza è cresciuta e non certo per colpa della politica monetaria, che anzi può far qualcosa per mitigare i fattori strutturali che generano questa esecrabile tendenza. Ci hanno messo tempo – un trentennio dagli anni ’80 – ma oggi la diseguaglianza è un termine al centro dei discorsi di banca centrale. Parlandone queste entità si qualificano come strumenti di stabilizzazione egualitaria e quindi calamite di simpatia. Viene da pensare che se non l’avessero scoperta, la diseguaglianza, le banche centrali avrebbero dovuto inventarla.

Il rischio inflazione si scarica sui paesi emergenti

Poiché il tema della diseguaglianza è tanto popolare – a conferma di una certa pelosità di coscienza da parte dei benestanti che paradossalmente sono quelli che se ne lamentano di più – vale la pena ricordare che la madre di tutte le diseguaglianze non risiede nella statistiche sui redditi e ricchezza, che ormai alimenta un lavoro specialistico, ma nel fatto che ci sono paesi che si possono permettere di fare ciò che vogliono e altri no. E il caso del rischio inflazione, così tanto discusso nei paesi ricchi, che insieme temono e ambiscono a una ripresa dei prezzi per alleviare il fardello dei propri debiti, conferma proprio questa diseguaglianza di fondo. Perché sono i paesi emergenti a rischiare grosso con l’inflazione. Non certo noi.

Che i rischi di inflazione siano molto più elevati per le economie emergenti è scritto a chiare lettere anche nell’ultimo rapporto annuale della Bis di Basilea, che nota come l’epidemia abbia rinforzato il nesso fra politiche fiscali e monetarie, che si può osservare, da un lato, misurando il notevole ampliamento dei bilanci delle banche centrali, divenute grandi acquirenti di debito pubblico, e dall’altro il livello declinante del servizio del debito per gli stati. Un trend che proprio le politiche delle banche centrali hanno incoraggiato.

Il problema nasce dal fatto che mentre i paesi avanzati godono non solo di maggior credito internazionale ma anche di ampie capacità di gestire queste tensioni, grazie anche al un quadro istituzionale robusto, le economie emergenti in gran parte difettano proprio di queste caratteristiche. Il che le espone ai marosi delle crisi e soprattutto oggi, che l’inflazione torna ad agitare le ansie degli osservatori.

Il modello sviluppato dalla Bis mostra infatti che una deviazione del deficit fiscale tende a produrre un aumento dell’inflazione del 5,5% rispetto alla mediana della distribuzione: un effetto che è circa dieci volte più ampio di quello che si può osservare per le economie avanzate. Un risultato coerente con diversi studi che hanno evidenziato come i deficit fiscali tendano ad avere effetti notevoli sull’inflazione nei paesi dove l’andamento dei prezzi è già surriscaldato. Piove sempre sul bagnato, insomma.

Tanto è vero che il link fra deficit e inflazione è molto più affievolito nei paesi che hanno un regime di politica monetaria basato sul target di inflazione. Paesi quindi con una maggiore robustezza istituzionale, oltre che economica. A migliorare le prospettiva, tuttavia, la circostanza che ormai anche fra gli emergenti molti paesi hanno impostato le proprie politiche monetarie sui target di inflazione. Il che dovrebbe servire a mantenerle maggiormente al sicuro. Ma questo non vale per tutti. E sono proprio le economie più fragili che rischiano di pagare il conto.

Big Tech e finanza: cosa ci insegna il caso cinese

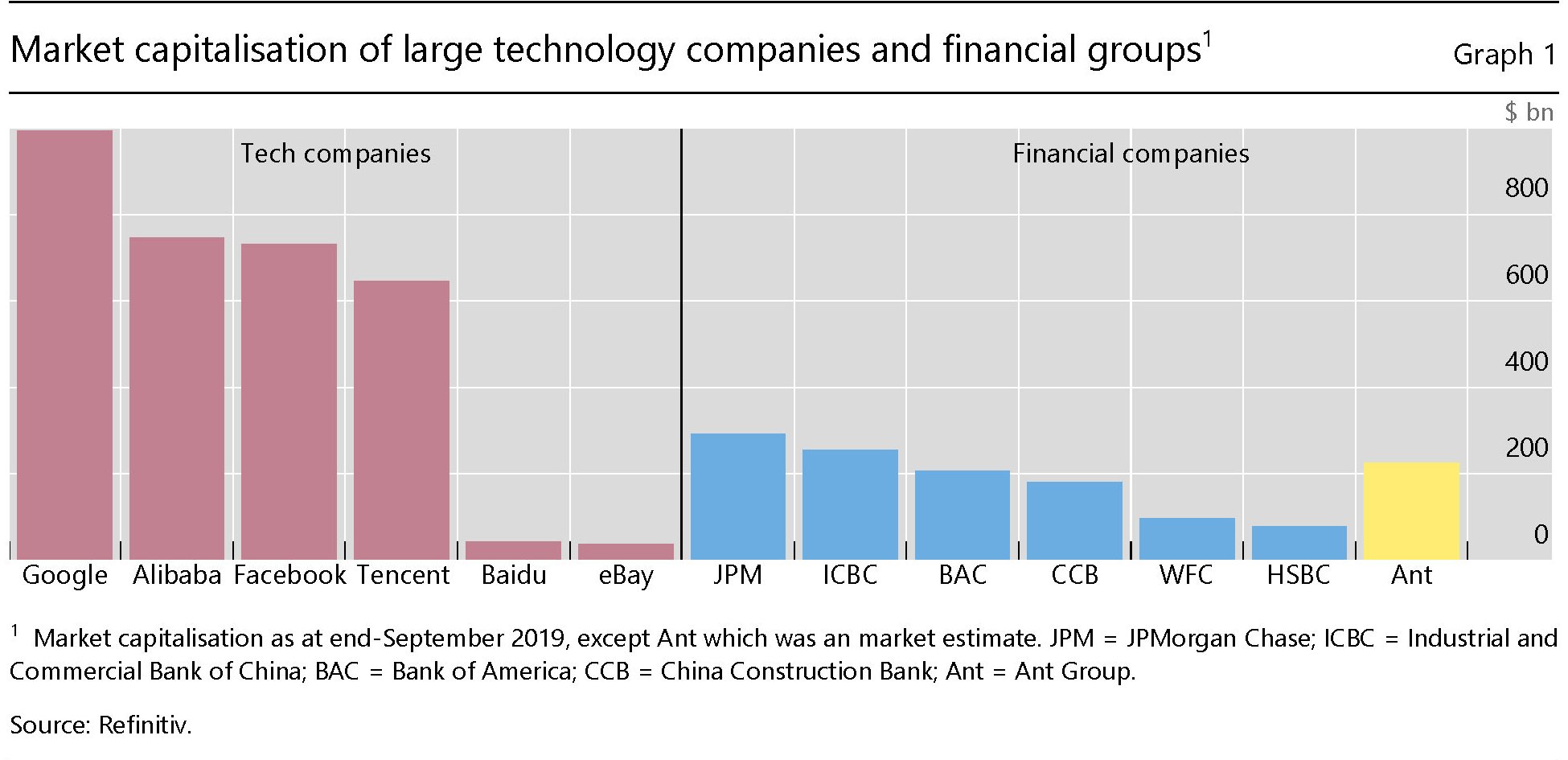

Poiché l’emersione delle grandi compagnie di internet nell’empireo del mondo finanziario è l’autentica novità del decennio appena trascorso, vale la pena sfogliare un bel paper della Bis che racconta in poche pagine il caso cinese, forse il più avanzato osservato nelle cronache recenti. Al punto da risultare istruttivo abbastanza da informare il dibattito in corso, dove osservatori più o meno preoccupati (o interessati) si domandano se tale fenomeno non finisca col cambiare radicalmente le coordinate del sistema finanziario, facendolo virare verso una sorta di Far West dove i regolatori possono fare poco o nulla.

Quest’impotenza, alla quale è sembrato che il governo cinese voglia tutt’altro che rassegnarsi, si pensi al recente caso Didi, la versione cinese di Uber, al quale il governoha impedito la quotazione all’estero per ragioni di di sicurezza nazionale, è figlia della dimensione a dir poco esagerata che queste entità hanno finito col raggiungere, che si apprezza bene se si confronta la loro capitalizzazione con quella delle principali industrie finanziarie.

E non si tratta solo di soldi. Il vero tesoro di queste compagnie sono gli utenti. In Cina, negli ultimi vent’anni, il numero degli utilizzatori di internet si è triplicato, raggiungendo i 900 milioni nel 2020. Questa orda è stata l’autentico combustibile che ha mandato in orbita le compagnie cinesi che lavorano nella cloud.

All’inizio della loro storia, tuttavia, i progetti erano molto più semplici rispetto a quelli che sono emersi successivamente. Alibaba si occupava di e-commerce, Tencent di messaggistica istantanea: nulla di particolarmente esoterico. Ma poi, proprio in conseguenza dell’approdo massiccio di user sulle loro piattaforme, questi servizi elementari hanno finito col diventare sofisticati, offrendo via via opportunità finanziarie, dai microprestiti ai pagamenti istantanei.

Il culmine di questa espansione si è raggiunto nell’agosto scorso, quando Ant Group, braccio dei servizi finanziari di Alibaba, ha presentato richiesta di quotazione in borsa a Hong Kong e Shanghai per raccogliere 30 miliardi di dollari. La quotazione, poi bloccata dai regolatori cinesi, avrebbe ulteriormente rafforzato il potere di Alibaba e avrebbe condotto Ant Group a superare di gran lunga il valore delle principali banche cinesi. Insomma: la classica goccia che fa traboccare il vaso.

Rimane il fatto: i campioni hi tech cinesi hanno fatto moltissima strada e probabilmente ne faranno altrettanto. Capire le ragioni del loro successo può essere utile a conoscere meglio non solo l’economia che ruota a questi fenomeni, ma anche il peso che ha in questa evoluzione il ruolo del governo, poco meno che determinante nel caso cinese, al pari almeno del numero della popolazione.

Quest’ultima, a ben vedere, fa la differenza, alimentando quelle “network esternalities” alla base del successo delle reti sociali finanziarie. In sostanza, l’abbondanza di dati favorisce la fioritura di servizi finanziari che consentono di monetizzare questi dati. Il più classico dei circoli virtuosi. La cloud consente, ad esempio, di profilare gli individui al punto da elaborate un merito di credito assai più raffinato di quello solitamente elaborato dagli istituti finanziari. In tal senso le big tech sono capaci di “spiazzare” le banche. Inoltre, facendo circolare denaro all’interno delle loro reti, interferiscono con il sistema dei pagamenti e perciò suscitano anche le preoccupazioni delle banche centrali.

Tutto questo spiega perché molti osservatori guardino a queste entità come “aggressivi invasori” di un ambiente storicamente protetto: quello finanziario. Gli autori del paper, al contrario, guardano alle big tech come “finanzieri accidentali”. Ossia come soggetti per i quali il sorgere dei servizi finanziari è stata una conseguenza del loro operare all’interno della cloud. Un punto di vista, se vogliamo ancora più radicale: se i servizi finanziari nascono spontaneamente all’interno della cloud, purché si abbia abbastanza massa critica per attivarli, non vuol dire allora che in quella realtà le Big Tech siano naturalmente destinate ad affermarsi come protagonisti?

Gli esempi riportati dal paper sembrano confermare questa possibilità. Nel maggio del 2003 Alibaba lanciò il suo servizio customer-to-customer (C2C) di e-commerce Taobao, dove venivano proposti numerosi prodotti. Tuttavia il numero di transazioni rimaneva limitato: di fatto mancava la fiducia fra venditori e compratori e questo impediva di attivare i pagamenti. Mancava, insomma, una terza parte che garantisse al venditore il pagamento delle merce spedita e al compratore la spedizione della merce pagata, sul modello PayPal, per intenderci. Solo che in Cina un sistema esterno, che solitamente richiede un numero di carta di credito per funzionare, non poteva essere attivato perché la diffusione di carte di credito era ancora bassa. Che fare quindi?

A ottobre dello stesso anno, per risolvere il problema, Alibaba introdusse una nuova funzione, quella delle “secured transaction”: Taobao avrebbe trattenuto il pagamento del compratore in un deposito a garanzia e avrebbe trasferito il denaro solo dopo che l’acquirente avesse confermato di aver ricevuto la merce. In sostanza, Taobao interpretava un ruolo squisitamente finanziario di intermediazione. Già nei primi mesi del 2004, il 70% dei prodotti venduti dalla piattaforma offrivano il servizio “secured” e il risultato fu una crescita notevole delle transazioni, al punto che alla fine dello stesso anno Alibaba decise di fondare Alipay proprio per gestire queste transazioni. Da li sarebbe nata Ant financial, divenuta poi Ant Group nel 2020, l’anno della quotazione. Un classico caso in cui la domanda di un servizio – i pagamenti sicuri – genera l’offerta e quindi l’entità chiamata ad amministrarla.

Un altro esempio istruttivo è quello dei pagamenti istantanei. Tencent fu fondata nel 1999 allo scopo di offrire normali servizi di messaggistica, un business in cui è molto difficile guadagnare. L’azienda cinese puntò sulla “personalizzazione” dell’identità digitale dello user sviluppando nel 2003 una propria applicazione (Tencent QQ show) che consentiva ai clienti di personalizzare le loro immagini virtuali aggiungendo ad esempio vestiti virtuali o altri accessori personali. Il programma ebbe un successo straordinario. Nei primi sei mesi cinque milioni di user spesero in media cinque yuan a persona per questo servizio, che poteva essere pagato in Q-coin, con cambio 1 a 1 con lo yuan. Gli user potevano pagare questi Q-coin o tramite credit card o tramite credito telefonico, confermandosi quest’ultimo un potente attivatore di pagamenti virtuali. Tecnicamente è come se Tencent abbia attivato un suo sistema dei pagamenti privato. Anche qui, la storia si conclude con il braccio operativo che gestisce questi pagamenti che diventa una compagnia a parte, Tenpay, nel 2005, diventando la prima piattaforma di pagamento di terzi parti.

Queste due storie, dove da un lato le inadeguatezze del sistema finanziario tradizionale (carte di credito poco diffuse con Alibaba) e il bisogno di promuovere un business saturo (il QQ di Tencent), generano nuovi servizi finanziari, ce ne comunicano un’altra: nulla di questo sarebbe potuto accadere se il governo non avesse costruito e sviluppato le reti, a cominciare da quelle mobili.

Già nel 2009 in Cina era attiva la rete 3G e sia Ant financial che Tencent ne approfittarono subito per sfruttare con le loro app la maggior velocità di trasmissione. Il risultato fu che nel giugno 2020, quindi un decennio dopo, il numero degli utenti di messaggi istantanei e di pagamenti mobili arrivò, rispettivamente, a 930 e 800 milioni, con un valore di transazioni dei pagamenti mobili con terze parti pari al 230% del pil. E questo, vale la pena sottolinearlo ancora una volta, grazie al governo che intanto, già a fine 2013, aveva già rilasciato quattro licenze per il 4G, consentendo agli operatori mobili cinesi di investire pesantemente sulle reti. Alla fine del 2019 la Cina aveva già 5,4 milioni di stazioni 4G, oltre la metà di quelle totali al mondo. In più, i cinesi hanno avuto la possibilità di comprare smartphone a prezzi molto bassi, col risultato che gli utenti 4G nel 2019 raggiunsero quota 1,3 miliardi. E la portabilità delle transazioni finanziarie si è confermata un potente attivatore delle transazioni. Chi compra un biglietto aereo con lo smartphone, può usarlo molto più facilmente di chi lo compra col pc.

Un altro elemento che ha favorito la crescita dei due giganti cinesi è stato – classicamente – la competizione. Alipay è stato a lungo il soggetto dominante nei pagamenti mobili cinesi fino a quando, nel 2011, Tencent ha lanciato WeChat, un’app di social network per scambiare con gli amici materiali digitali. Nel 2013 Tencent integrò i pagamenti gestiti da Tenpay nell’applicazione, generando WeChatPay. All’inizio la quota di mercato di questa entità si collocò intorno al 10-15%, a fronte dell’80% di Alipay. Ma nel 2014 WeChat lanciò la funzione “red packet”. Si tratta di una tradizione cinese: quella di consegnare un po’ di denaro chiuso in un pacchetto rosso ai giovani durante le festività. Inserire questa possibilità fra i servizi offerti aumentò significativamente il numero di operazioni di WeChat, che un paio di anni dopo aveva già raggiunto la quota di mercato del 40%.

Ma forse la sopresa maggiore per gli osservatori è arrivata da un altro segmento: quello degli investimenti. Ogni account associato a un user tende ad avere dei fondi liquidi che giacciono inutilizzati. Da qui la decisione di Ant financial di mettere in piedi un fondo monetario a metà del 2013 con la collaborazione di un gestore di asset (Tianhong). La nuova creatura, Yu’ebao, piacque più di quanto si potesse prevedere. Il numero dei sottoscrittori arrivò a 43 milioni. Nel 2017 superò addirittura il fondo del mercato monetario di JP Morgan basato su titoli del governo Usa, diventando il più grande fondo monetario al mondo con 1,1 trilioni di yuan di asset, pari a 117 miliardi di dollari.

L’ultimo tassello che completa il quadro della penetrazione finanziaria delle Big Tech cinesi è il microcredito. In Cina per molti individui o piccoli imprenditori è difficile ottenere credito bancario, come accade in molte economie emergenti. Nulla di strano che sin dai primi anni 2000 Alibaba, che come abbiamo visto aveva già la tecnologia, avesse sviluppato un sistema di “credit record” attingendo dati dalle transazioni svolte sulla sua piattaforma e-commerce, che molto facilmente sono divenute analisi sul merito di credito. Questo ha generato la possibilità di chiedere microprestiti alle banche, che però non si fecero convincere. Probabilmente le procedure bancarie non prevedevano come garanzia il merito di credito di un utente promosso da Alibaba.

Anche qui, la soluzione fu di provvedere in proprio. Alibaba si fece assegnare una licenza di micro-prestatore e sviluppò il suo sistema interno di credito scoring – Zhima credit – per approvare rapidamente i microprestiti. Venne creato il “modello 310” che richiede 3 minuti per essere approvato e un (1) secondo per avere la risposta “con zero interventi umani”. Alla fine del 2012 Ant è riuscita ad approvare 100 milioni di yuan di micro-prestiti in 36 minuti durante una campagna promozionale. Il business crebbe talmente rapidamente da raddoppiare fra il 2014 e il 2017. Nel 2019 la piattaforma di finanza digitale ha sorpassato per la prima volta quella dei pagamenti digitali, diventando la prima fonte di ricavi del gruppo. Ant aveva scoperto di essere una banca.

Questa trasformazione in banca ha avuto notevoli effetti sul sistema finanziario cinese. Per sostenere la sua attività di prestito, infatti, Ant ha iniziato a raccogliere fondi nel mercato dei capitali emettendo obbligazioni con i microprestiti come sottostante. Questi obbligazioni, emesse dalle sussidiarie di Ant, crebbero sostanzialmente fra il 2016 e il 2017. A settembre di quell’anno le due compagnie emisero 44 miliardi di yuan di asset back securities (ABS) pari al 30% di tutti gli ABS cinesi emessi quel mese. Il regolatore cinese dovette intervenire per promuovere regole più stringenti.

E questo ci porta all’ultimo passaggio che queste entità tecnologiche hanno percorso per promuovere i loro affari: la trasformazione “ufficiale” in banca. Non appena – era il 2014 – il governo cinese annunciò che presto avrebbe concesso licenze per nuove banche private, sia Ant che Tencent crearono le loro banche, MyBank (Ant) e WeBank (Tencent). Tuttavia questo business non è mai davvero decollato. Gli asset totali, a fine 2018, per l’una e per l’altra ammontavano rispettivamente a 96 e 220 miliardi di yuan, molto al di sotto della media di sette trilioni di yuan di una banca di medio taglio in Cina.

Questo ci dice un’altra cosa: dove davvero i giganti di internet fanno la differenza è nei servizi che non esistono, non in quelli che esistono già. Anche perché i regolatori tendono comunque a proteggere gli incumbent. E questo costringe le Big Tech a spingere sul pedale dell’innovazione. Nel 2018, ad esempio, le banche internet promossero nuovi prodotti per attrarre depositanti.

Questa rappresentazione sintetica della grande avventura delle Big Tech cinesi è sufficiente per inquadrare meglio quale sia il campo da gioco nel quale le potenze economiche emergenti sfidano le grandi istituzioni ufficiali, con il governo nel ruolo insieme di arbitro e di costruttore del contesto. E si capisce anche bene la conclusione del paper, quando osserva che non è stata una logica predatoria a spingere allo sviluppo finanziario di queste entità, quanto piuttosto la capacità di riempire i numerosi spazi vuoti che esistevano nel sistema, o di crearne di nuovi.

Però, una volta che questi servizi finanziari nati per necessità diventano la principale fonte di profitto, ecco che la mutazione da “finanzieri per caso” a predatori finanziari può avvenire molto rapidamente. E considerando il volume di dati (e di clienti) che hanno come sottostante, queste compagnie possono facilmente diventare un rischio globale, non solo cinese. Specie adesso che la diffusione della cloud, per la quale certo le vecchie banche sono meno attrezzate, è diventata pandemica.

Tutto questo lascia aperte molte domande, alle quali in teoria dovrebbero rispondere i governi. La strada più facile da percorrere è sicuramente quella di frenare l’avanzata di queste entità. Ma forse in Cina, e anche altrove, prevarrà un’altra visione: quella di inglobarle in un più ampio modello di governance globale. Ma questa è tutta un’altra storia che stiamo scrivendo.

La tendenza disinflazionaria della globalizzazione

Ora che l’inflazione sembra voler tornare di moda, dopo essere scomparsa dai radar degli osservatori da un ventennio abbondante, vale la pena approfondire – sperando che sia robusto – il legame che molti economisti ipotizzano esista fra l’andamento dei prezzi e la globalizzazione che sempre da un ventennio, ossia da quanto l’internazionalizzazione ha mostrato di accelerare sempre di più, sembra abbia influito significativamente proprio sull’inflazione.

Il grafico sopra, pubblicato dalla Bce nel suo ultimo bollettino, sembra fatto apposta per nutrire il sospetto che ci sia una profonda correlazione – che magari transita attraverso i prezzi delle importazioni – fra andamento crescente della globalizzazione e trend decrescente dei prezzi. Ma come è noto, i sospetti di correlazione non sono mai una prova. Perciò è assai più sensato parlare, semmai, di bias, come dicono gli economisti. Ossia di una tendenza che potrebbe spiegare l’andamento di variabili così diverse. E sperare magari che esista davvero, questa tendenza, visto che l’azioni delle banche centrale e dei governi, che pompano senza sosta risorse finanziarie nel circuito economico, sembrano fatte apposta per disancorare le aspettative di inflazione e regalarci una qualche fiammata dei prezzi.

Circostanza nefasta, visto l’attuale livello di debito raggiunto, perché potrebbe costringere le banche ad alzare i tassi di interesse, ben sapendo che l’alternativa – ossia il mantenere una politica monetaria accomodante – sarebbe peggio.

Per valutare l’effetto della globalizzazione sull’inflazione la Bce ha preso in esame tre elementi che per le loro caratteristiche potrebbero essere collegati a un calo persistente della globalizzazione. Ossia l’integrazione commerciale, la globalizzazione dell’informazione e la partecipazione alle catene globali del valore. L’analisi tuttavia mostra che il contributo di queste grandezze agli andamenti inflazionari rimane modesto. Quindi da questo punto di vista non sembra che l’andamento dei prezzi ne sia influenzato.

DI conseguenza rimarrebbe valido il vecchio schema interpretativo che collega l’inflazione alle pressioni (monetarie) sul lato della domanda – classicamente rappresentate dalla curva di Phillips che correla graficamente il livello di occupazione all’andamento dei prezzi – e sul lato dell’offerta, che molto dipende dalle politiche monetarie della banca centrale.

C’è però un punto che bisogna ricordare. Le economie avanzate, oggetto dell’analisi della Bce, hanno mostrato andamenti inflazionari sorprendentemente simili nel quindicennio fra l’inizio dei ’70 e la metà degli ’80 del XX secolo, quando i prezzi salivano – con la significativa eccezione della Germania e della Svizzera – a ritmi del 10%.

Il punto teorico interessante è che “la crescente sincronizzazione dei tassi di inflazione tra paesi riflette l’influenza di fattori comuni, come ampiamente documentato in letteratura”, come scrive la Banca. Perciò è naturale chiedersi quali possano essere questi fattori comuni se quelli analizzati dalla Bce non si sono dimostrati quelli giusti. Alcuni autori hanno stimato che l’inflazione “globale” pesi addirittura circa il 70% sulla varianza dell’inflazione fra paesi.

Questo scenario, perciò , disegna un mondo molto interconnesso, anche se, secondo altri economisti, l’importanza dei fattori globali sarebbe diminuita a partire dalla fine degli anni ’70. Rimane il fatto che questi co-movimenti devono essere compresi e spiegati. Una di queste spiegazioni mette in cima ai fattori che attivano l’inflazione globale gli shock comuni, come quelli vissuti nei ’70 a causa del petrolio, o quelli uguali e contrari perché deflazionistici che abbiamo visto all’opera dopo la crisi del 2008.

Un’altra causa di co-movimento viene individuata nell’evoluzione del regime della politica monetaria e nei cambiamenti strutturali. Ha a che fare, quindi, con il contesto istituzionale nel quale si trovano ad agire i responsabili delle politiche monetarie che – lo abbiamo visto anche in occasione del Covid – tendono a muoversi in maniera coordinata.

Quella che abbiamo chiamato l’internazionale del central banking, insomma, può rappresentare un fattore istituzionale rilevante. La dimostrazione più chiara di questo “potere” la si può ricavare osservando come la convergenza sui target di inflazione fra le principali banche centrali nel tempo ha effettivamente favorito il loro raggiungimento nell’età della Grande Moderazione.

La globalizzazione, quindi, non riguarda solo i traffici commerciali di beni, servizi o persone, ma ha a che fare con fenomeni assai più complessi che includono anche le policy. Si pensi ad esempio alla regolamentazione bancaria. Ma questa definizione “allargata” della globalizzazione non viene contemplata dalla Bce, che si limita ad osservarla nel suo aspetto più squisitamente economico, e perciò scrive, ad esempio, che “la globalizzazione si è arrestata dopo la grande crisi finanziaria”. Che è vero se ci si riferisce ai traffici internazionali, ma assai meno vero se si guarda alle policy. Basta pensare agli swap attivati fra le banche centrali proprio in conseguenza della crisi finanziaria, o alle politiche coordinate che hanno condotto a un graduale cale dei tassi di interessi ed all’allargamento dei bilanci della banche centrali.

A limitare la capacità di osservazione dell’effetto della globalizzazione sull’inflazione della Bce è proprio la definizione scelta per la parola globalizzazione. Il fenomeno, infatti, viene osservato nella sua più evidente ricaduta economica e se ne ha un chiaro esempio quando si analizza l’andamento delle catene commerciali del valore, controprova dell’accresciuta intensità degli scambi internazionali.

Questi ultimi sono aumentati passando dal 30% (importazione di beni e servizi sul pil) nel 1980 a oltre il 50% nel 2008 grazie al calo delle tariffe e al progresso tecnologico che ha favorito la delocalizzazione.

E’ chiaro che una maggiore globalizzazione del commercio può avere effetti disinflazionari, agendo sul meccanismo di fissazione dei prezzi e dei salari. Ma stiamo sempre parlando di un aspetto della globalizzazione, non del fenomeno che nella sua interezza è assai più complesso. Così come se può essere vero che “la globalizzazione ha anche avuto effetti pervasivi sui mercati del lavoro, erodendo il potere contrattuale dei lavoratori negli EA e riducendo ulteriormente i costi di produzione”, è vero altresì che gli stessi meccanismi, agendo sui prezzi, hanno aumentato il potere d’acquisto dei lavoratori.

L’analisi della Bce, insomma, per quanto accurata, considera solo alcuni dei fattori che determinano una globalizzazione e focalizzandosi su quelli squisitamente economici rischia di peccare di aderenza alla realtà, che non è fatta solo di economia. E la Bce ne è perfettamente consapevole. ” I movimenti più bruschi dell’inflazione complessiva, verificatisi negli anni ’90 e poi di nuovo dopo il GFC, – scrive – sono probabilmente collegati ad altri fattori, come i cambiamenti nei regimi di politica monetaria, il calo delle aspettative di inflazione e la minore indicizzazione dei salari”.

Solo il tempo ci dirà se la crescente globalizzazione, destinata a intensificarsi proprio in ragione del Covid, avrà effetti deflattivi, confermandosi così il bias che abbiamo ipotizzato all’inizio, o se le decisioni “generose” di alcuni governi, in primis quello Usa, che stanno iperstimolando la propria economia con la compiacenza della banca centrale, finirà con l’infiammare i prezzi. Ma anche in questo caso avremo la conferma che la globalizzazione ha effetto sui prezzi internazionali. Solo che li ha anche al rialzo.

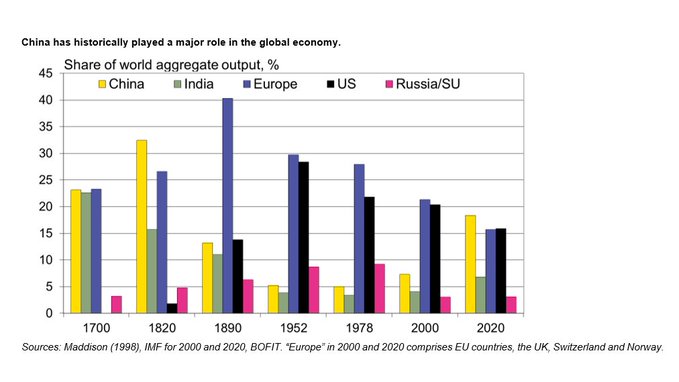

Cartolina. China is coming (back)

Quelli che si stupiscono del grande balzo cinese dell’ultimo ventennio dovrebbero ricordare cos’erano la Cina e l’India, trecento anni fa – e stendiamo un velo sui secoli precedenti – e cosa eravamo noi europei. Ancora agli inizi del secolo XIX, quello del capitalismo occidentale e della diplomazia con la pistola in pugno, la Cina esprimeva un terzo del prodotto mondiale e l’Europa, già potenza coloniale, poco più di un quarto. Poi la diplomazia finì e rimasero solo le pistole in pugno. E fra guerre dell’oppio e altre amenità, l’Europa conquistò la sua primazia che durò giusto il tempo di consegnarla alla Storia – e quindi agli Usa – dopo un paio di guerre globali a dir poco demenziali. Quanto ai nostri successori – gli Usa – il secolo XX, chiamato con troppa fretta il secolo americano, è semmai la storia di una supremazia in declino, con la Cina sullo sfondo e l’India in lenta ma costante ripresa. Con eguale fretta, osservando la clamorosa ripresa cinese, si parla del secolo XXI come del secolo asiatico. Ma forse la Cina non appartiene più solo all’Asia. E’ l’Occidente, che riparte da dov’era cominciato.