Etichettato: maurizio sgroi

Brexit, conto salato per il commercio Ue

Come sempre molto attenti agli epifenomeni – la marina francese e quella inglese a litigare per le aree di pesca – tendiamo a distrarci quando si tratti di osservare in profondità la trama ormai spezzata delle relazioni fra l’UE e l’UK, formalmente separati e tuttavia prossimi.

Per fortuna c’è la Bce, viene da dire, che nel suo ultimo Bollettino dedica un lungo approfondimento a queste relazioni che proprio nel commercio trovarono un potente acceleratore e che oggi, a Brexit compiuto, potrebbe trasformarsi in deceleratore dei flussi attivi dell’UE, cominciando dai redditi primari della bilancia dei pagamenti, che soffriranno la scomparsa del contributo UK, a finire da quelli commerciali, che per l’UE erano a dir poco rilevanti.

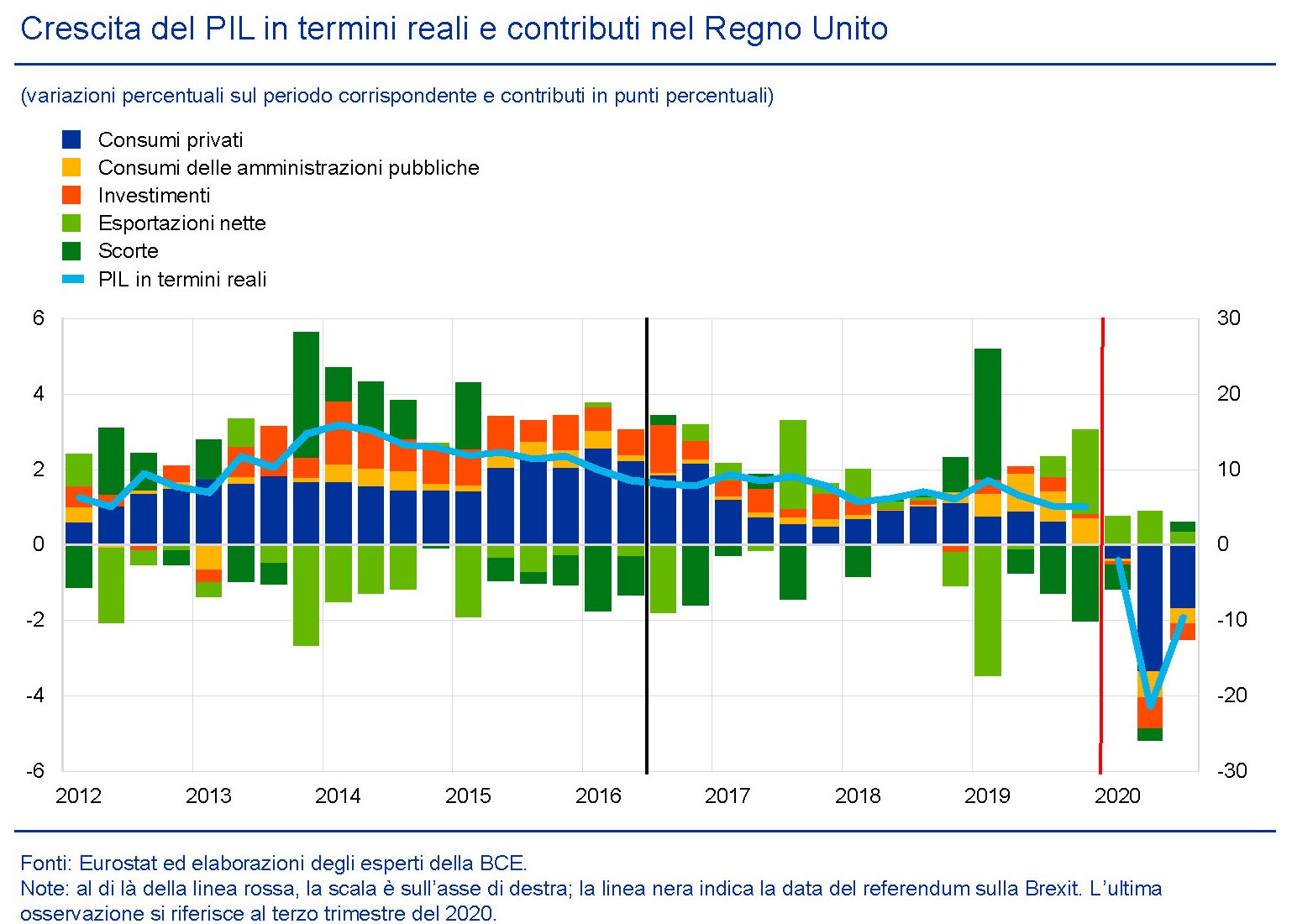

Poiché il discorso è lungo, meglio procedere con calma partendo da un’evidenza alquanto chiara: prima del Brexit l’UK era uno dei paesi più dinamici del G7. Dopo uno dei più lenti. Questo è un fatto che si può osservare dal grafico sotto, che illustra anche il peso delle varie componenti del Pil britannico negli ultimi dieci anni.

Questo non basta ovviamente per dire che sia stato a causa del Brexit. Se si osserva bene la curva del prodotto, infatti, si può notare come il trend di rallentamento fosse iniziato anche prima del 2016. Ma che il referendum abbia favorito questa tendenza sembra abbastanza chiaro. Se guardiamo ad esempio i consumi privati, una delle voci più rilevanti della crescita inglese prima del Brexit, osserviamo che si sono contratti a partire dal 2016, probabilmente a causa della notevole svalutazione della sterlina che ha fatto crescere i prezzi interni e frenato la domanda.

Altresì notevole è il calo degli investimenti, cui certo deve aver contribuito il clima di incertezza che ha iniziato a spirare in UK dopo il 2016, che ha finito con l’avere effetti anche sull’interscambio, in particolare con quello nei confronti dell’UE.

E qui arriviamo al punto dolente. Il commercio estero per l’UE è la punta di diamante della sua penetrazione economica globale – a cominciare dall’uso dell’euro – che è anche l’unico successo politico visibile al momento – sempre l’euro – nonché la principale voce di attivo della sua bilancia dei pagamenti. La defezione britannica dal Grande Progetto rischia di minare alla radice il principale successo europeo per la semplice ragione che nessuno può immaginare che sorte avrà l’interscambio con gli ex europei.

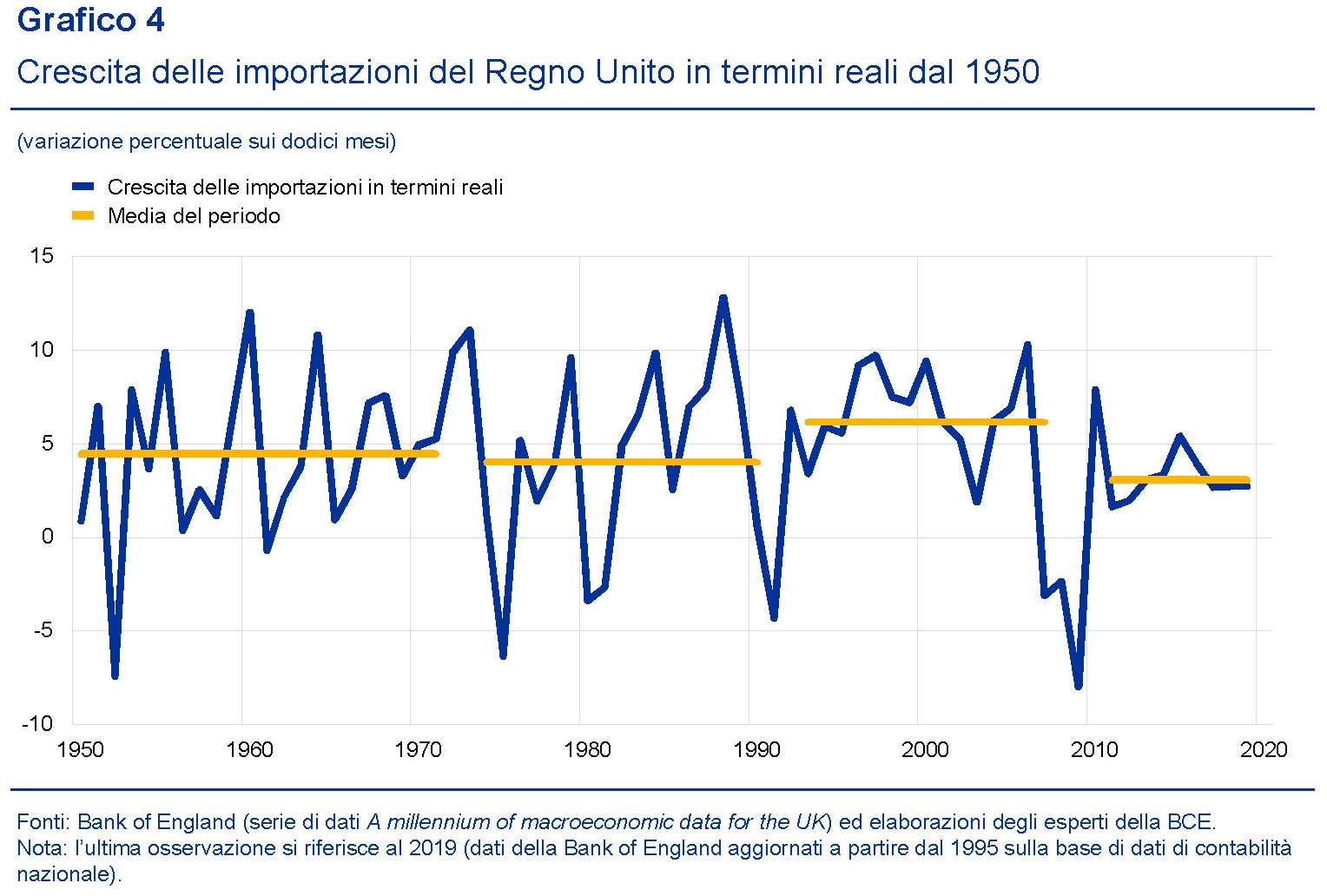

Sappiamo però cosa è successo negli ultimi anni. E, in particolare, dopo il Brexit, sappiamo che la domanda inglese verso le merci europee si è raffreddata, come si può leggere dai grafici sotto.

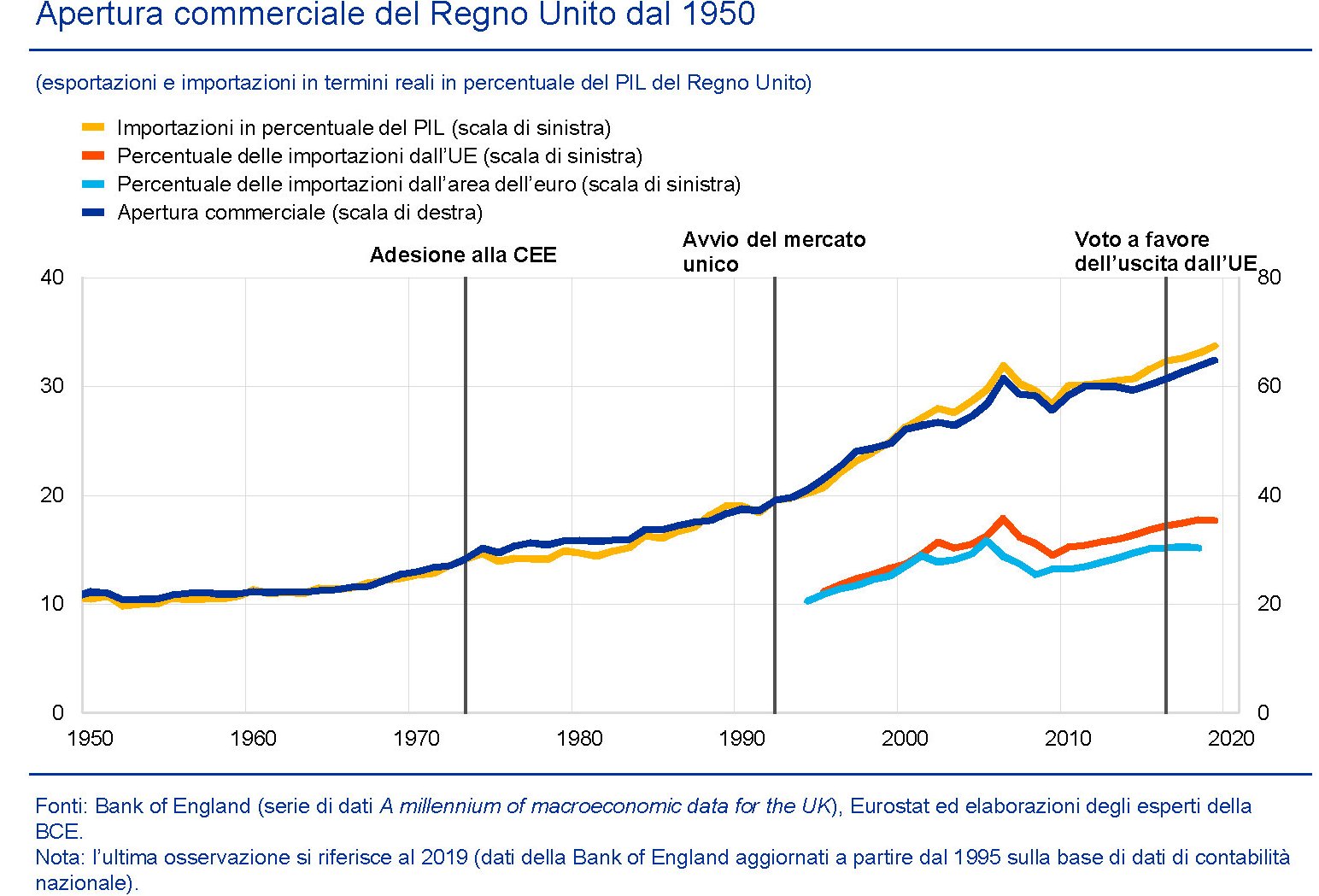

Il grafico misura l’andamento delle importazioni globali del Regno Unito negli ultimi settant’anni che negli anni Dieci del XXI secolo si può dire abbia toccato il fondo, malgrado nel tempo l’apertura commerciale dell’UK sia aumentata.

Notate che dal voto referendario del 2016 si è allargata la forbice fra le importazioni dall’UE e dall’EZ. Un andamento più chiaramente visibile se lo osserviamo più da vicino.

Per dirla con le parole della Bce, “a partire dalla metà del 2015, la crescita delle importazioni del Regno Unito di beni provenienti dall’UE e dall’area dell’euro ha registrato una flessione costante, in netto contrasto con gli andamenti più volatili che hanno contraddistinto le importazioni dal resto del mondo, cioè dai paesi non appartenenti all’UE”.

Ovviamente i fattori che influenzano questi andamenti sono diversi e sarebbe quantomeno superficiale associarli all’addio all’UE. Ma rimane il fatto che l’addio c’è stato. E pure se è prevedibile che i legami economici tessuti in mezzo secolo tenderanno a permanere, è altresì ovvio che si verranno a formare nuovi equilibri che inevitabilmente cambieranno la fisionomia del commercio fra UK e UE.

Per il momento sappiamo solo che “le stime interne della Bce individuano i primi segnali di un calo della propensione all’importazione del Regno Unito dopo il referendum”. Sappiamo inoltre che a livello settoriale “i veicoli e i prodotti farmaceutici hanno determinato in gran parte il rallentamento della crescita delle importazioni del Regno Unito, in particolare dai partner commerciali dell’UE e dell’area dell’euro”. Si tratta di cali notevoli, peraltro. I due settori, infatti, ” sono passati da una crescita positiva stabile a due cifre a una crescita negativa a due cifre”.

“I veicoli e i prodotti chimici sono da tempo considerati particolarmente vulnerabili alla Brexit”, spiega la Banca. Quindi i paesi che hanno un peso specifico rilevante su queste forniture – la Germania e i paesi dell’Europa centrale per le auto, Irlanda, Danimarca e Slovenia per i prodotti chimici – potrebbero essere quelli a pagare il prezzo più elevato qualora le catene del valore che tenevano avvinte l’UE all’UK finissero col collassare dopo la fine del periodo di transizione.

Un buon punto di osservazione per provare a capire l’evoluzione futura dei rapporti commerciali bilaterali può essere notare come negli ultimi anni l’UK sia sempre stata deficitaria nei confronti dell’Ue ed eccedentaria nei confronti del resto del mondo.

Il futuro di questo interscambio dipenderà da molte cose, ovviamente. Ma soprattutto dobbiamo ricordare che UE e UK hanno scambiato in gran parte merci, in maggioranza di provenienza europea, per servizi, in gran parte di provenienza britannica. E questo ci consente di apprezzare la conclusione della Bce: “L’impatto sulla domanda estera dell’area dell’euro e sulla crescita in termini più ampi sarà anche commensurato alla capacità del Regno Unito di svincolarsi dai rapporti con i fornitori dell’area dell’euro in un’ottica di più lungo periodo e alla possibilità, per l’area dell’euro, di istituire reti commerciali alternative (e forse interne) presso cui procurarsi i servizi offerti, in passato,

principalmente dal Regno Unito”.

Detto più semplicemente, per mantenere l’equilibrio commerciale, britannici ed europei dovranno imparare a fare a meno gli uni degli altri. I primi rivolgendosi innanzitutto al resto del mondo. I secondi guardando un po’ a se stessi. D’altronde è quello che succede quando si divorzia.

La globalizzazione emergente. L’incognita dell’economia delle piattaforme

Non si comprende l’attivismo tecnologico cinese se si trascura di osservare quest’altro tassello del mosaico che abbiamo provato a comporre per illustrare come l’evoluzione delle reti abbia finito col diventare un tema di notevole rilevanza geopolitica. E non solo – o non soltanto – perché le reti e l’informatica sono divenute oggetti del ragionamento geopolitico (questo era ovvio da tempo), ma perché la loro capacità di penetrazione e diffusione ha generato entità che ormai concorrono con quelle territoriali all’esercizio dell’egemonia. La realtà virtuale, per dirla diversamente, ha generato la possibilità di un concorrenza fra territorio e cloud che implica la possibilità di un passaggio di poteri. L’egemonia di uno stato può essere facilmente insidiata da un gigante di internet.

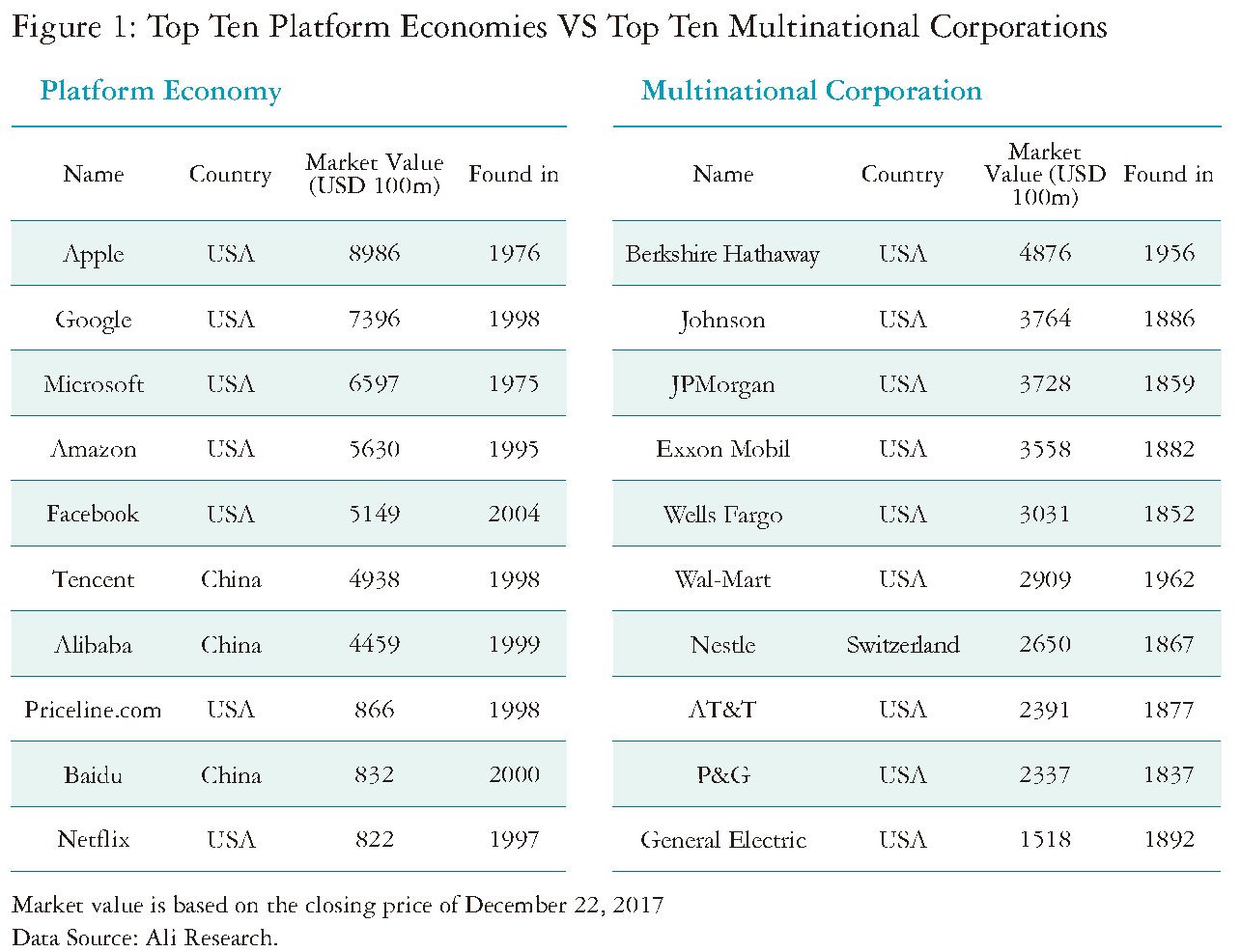

E così arriviamo al punto, osservando quella che con un termine recente è stata chiamata l’economia delle piattaforme, termine non a caso molto diffuso nel dibattito cinese che un’analisi pubblicata da Deloitte ha contribuito a far divenire familiare in Occidente. Ciò per dire che da noi le questioni poste da queste grandi entità informatiche, divenute (loro malgrado?) centro di straordinario potere, sono solo da poco tempo all’attenzione pubblica, proprio mentre la Cina ha iniziato con passo deciso e sanzioni esemplari – i quasi tre miliardi di dollari di multe inflitti ad Alibaba – a regolamentarle. La Cina forse ha compreso prima di noi il rischio dello shift of power dal territorio alla cloud e adesso sta lavorando per porvi rimedio, innanzitutto creando una complessa rete normativa e poi incorporando la cloud nell’ampio dominio delle responsabilità dello stato, innanzitutto sponsorizzando le grandi compagnie hi tech.

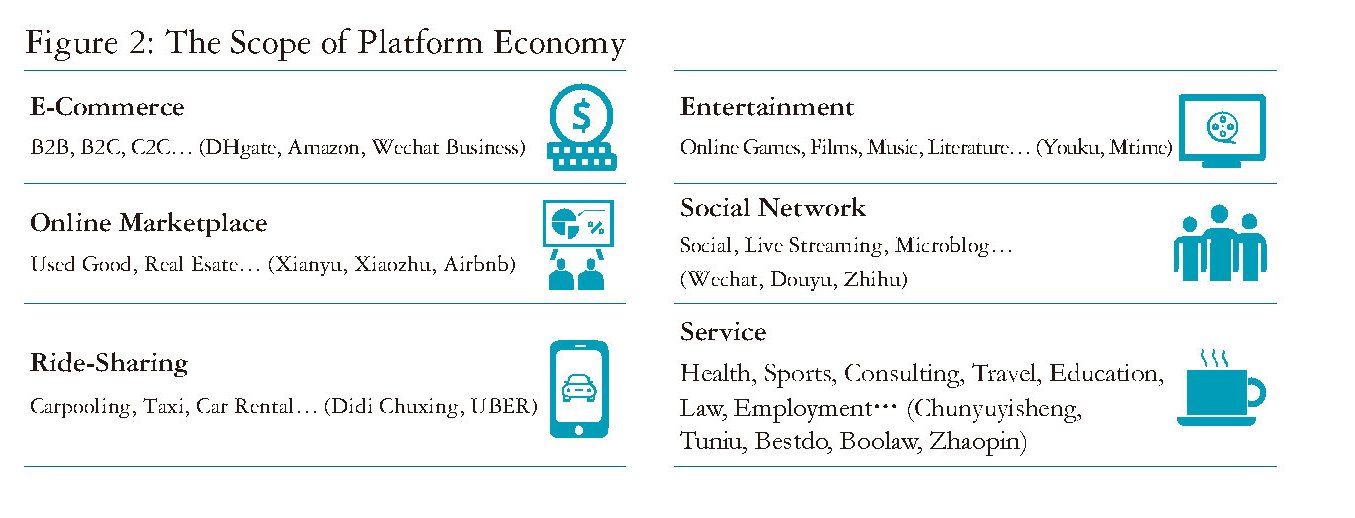

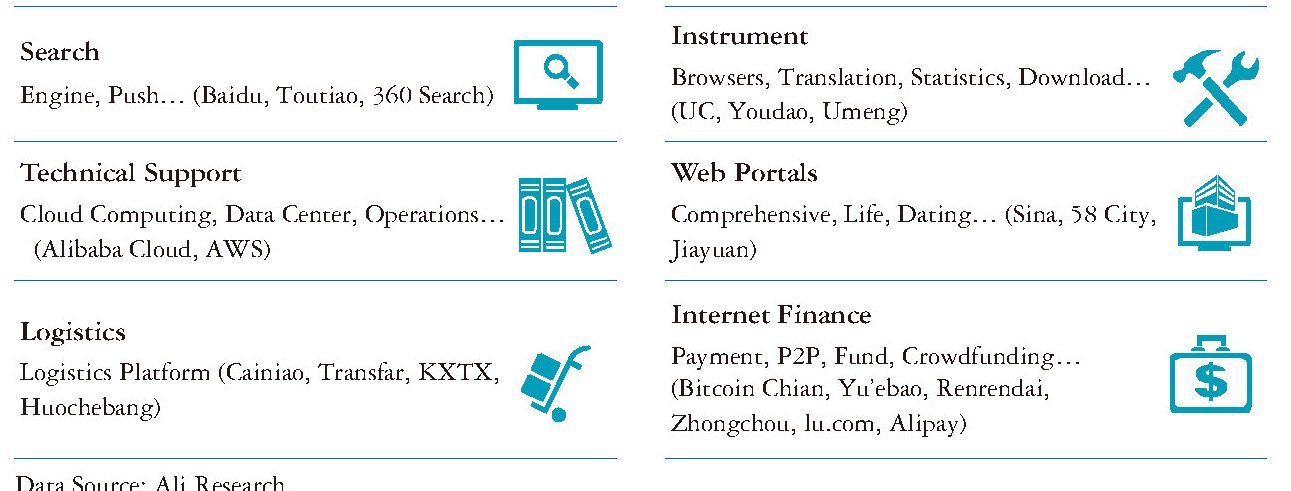

Prima di andare oltre, prendiamo a prestito da Deloitte e proviamo a illustrare brevemente cosa si intenda per economia delle piattaforme. In questa economia, “le piattaforme, i consumatori e i fornitori di servizi formano una rete collaborativa. La piattaforma è il fondamento dell’intero ecosistema, fornendo uno spazio per lo scambio di informazioni, il commercio, la logistica e delle altre strutture per consumatori e fornitori di servizi”.

All’interno della piattaforma, perciò, vengono veicolate una pluralità di operazioni economiche, che includono anche i servizi di pagamento. In sostanza le piattaforme sono entità nativamente multinazionali che ormai hanno praticamente surclassato le vecchie multinazionali, non solo dal punto di vista economico, ma da quello strategico.

In Cina questo sorpasso è ancora più visibile – già nel 2016 l’industria dell’e-commerce cinese superava i 20 trilioni di yuan coinvolgendo 710 milioni di internet user – e un anno dopo i giganti informatici cinesi primeggiavano nella classifica internazionale.

Ancora più interessante è osservare come lo sviluppo tecnologico renderà queste entità non solo sempre più ricche, ma sempre più pervasive nella nostra quotidianità. Praticamente onnipresenti.

Questo porsi al centro delle nostre vite, si può apprezzare meglio confrontando il vecchio modello industriale “analogico” con quello digitale che ormai si sta imponendo sempre più.

Questo spiega perché i cinesi, prima degli altri, abbiano deciso di prendere di petto il problema: un regime centralizzato non può permettere che entità siffatte prosperino all’interno della società senza uno stringente controllo dello stato. E questo sarebbe il meno. Qualunque regime sogna di essere lui al centro del modello socio-economico: non può certo permettere che vi insedi una piattaforma.

Per dirla diversamente, se si imposta il modello della piattaforma come base della convivenza sociale, e si sostituisce alla piattaforma il governo, magari dissimulando graziosamente con un nome diverso, ecco ottenuto il sacro graal del XXI secolo: la convergenza fra territorio e cloud. La premessa per un cambio globale di governance.

L’attivismo cinese, quindi, è del tutto comprensibile. Così come il grande sforzo profuso a livello internazionale per spostare nelle sedi multilaterali le questioni degli standard tecnici dell’internet del futuro. “Il governo cinese – scrive Deloitte – ha incorporato le idee di sostenere lo sviluppo di una nuova scienza e della tecnologia, di nuove industrie e una nuova economia ovunque. Attualmente, la Cina si è impegnata a sviluppare una giusta e standardizzata politica di regolamentazione dell’economia digitale in modo che sviluppo e regolamentazione possono promuoversi a vicenda

l’un l’altro”.

La palla perciò, a questo punto, passa all’Occidente. Si tratta di capire se e come le economie avanzate vorranno regolarsi nei confronti dei giganti della rete e quindi dell’economia delle piattaforme. Di recente si è osservata una certa convergenza sulle questioni fiscali. Ma il grosso della partita si gioca su altri tavoli, come abbiamo visto. La tecnologia non è mai neutra. E spesso questioni squisitamente tecniche, come ad esempio il futuro dei protocolli internet, nascondono scelte politiche di fondo. Il tentativo cinese stesso di spostare sui tavoli Onu la governance di Internet, con ciò superando il modello multi-stakeholder che finora ha retto la rete – espressione più o meno trasparente dell’egemonia statunitense – è un segnale dei tempi. Le nazioni vogliono controllare ciò che è nativamente internazionale per evitare che in futuro le nazioni globali nate e cresciute nella cloud sottraggano loro spazio politico.

In questa partita molto dipenderà da ciò che faranno gli Stati Uniti, con l’Europa ancora a discorrere insieme della sua autonomia strategica e insieme della sua rinnovata alleanza con l’America di Biden guarita (forse) dall’unilateralismo di Trump. Il dilemma è chiaro: favorendo l’istanza multilaterale, l’America cederà supremazia internazionale guadagnando sovranità territoriale nei confronti delle proprie piattaforme. Usa e Cina possono trovarsi d’accordo sull’intenzione di frenare le nazioni globali nate nella cloud, essendo entrambe nazioni territoriali, ma gli Usa dovrebbero ricordare che ogni cedimento verso l’ideale cinese di internet, per una semplice questione di pesi specifici, ha impatto sugli standard internazionali della rete che sarà. Al contrario, favorendo il modello multi-stakeholder l’America, e con lei l’Occidente, rischiano di essere “divorati” dalla piattaforme proprio mentre in Cina queste ultime vengono “assimilate” dallo stato.

Ci troviamo di fronte, insomma, di nuovo al dilemma che pose Thomas Mann fra Europa tedesca o Germania Europea, con la Cina al posto della Germania e il mondo al posto dell’Europa. Il passaggio dall’analogico al digitale ci ha trasportati dal futuro al passato. Abbiamo fatto tanta strada. E ora siamo di nuovo davanti a un bivio pericoloso.

(6/fine)

Puntata precedente. L’assedio agli standard hi tech

Cartolina. Caro cargo

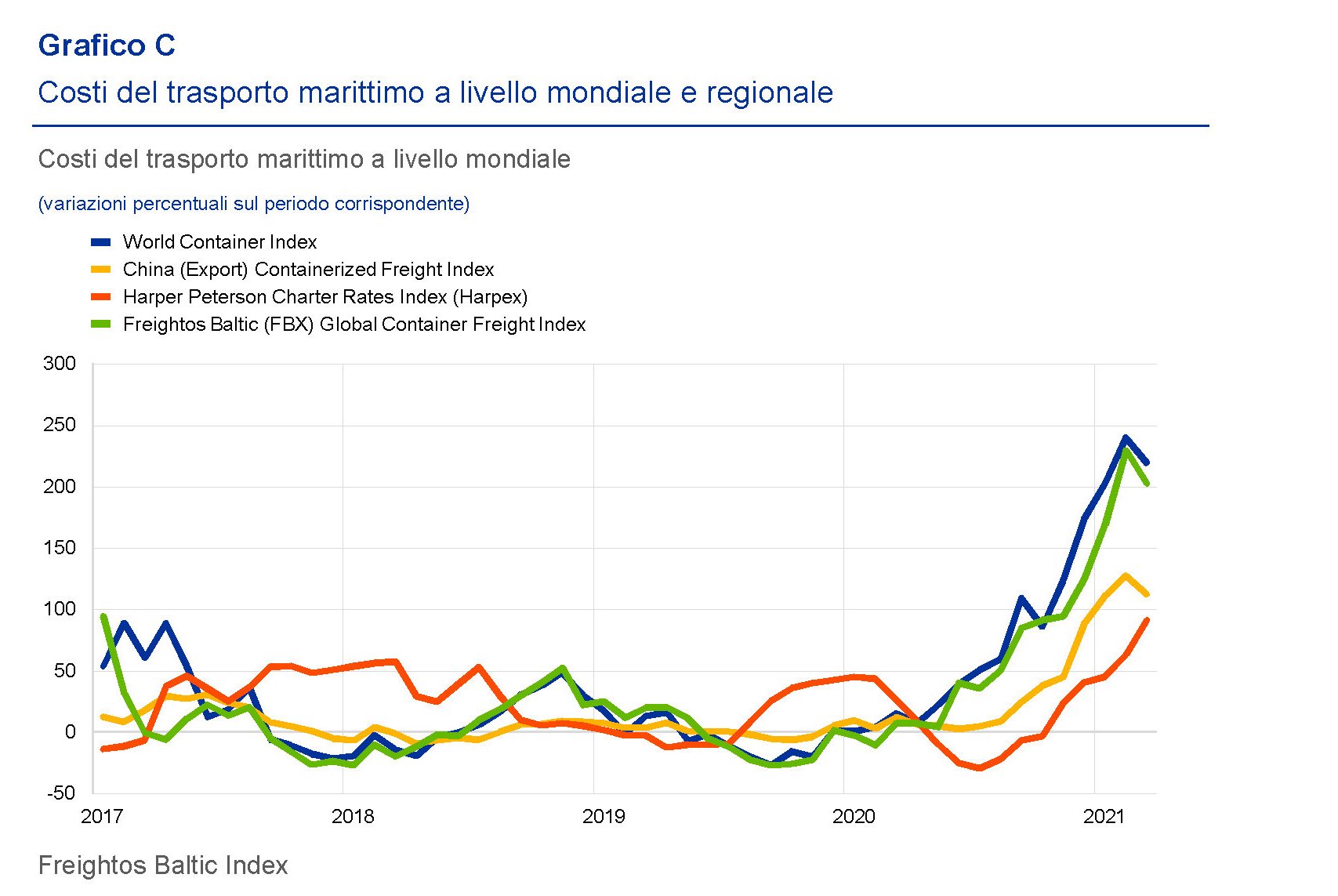

Ora che il carovita non risparmia più neanche i cargo, provocando impennate dei costi di spedizione da shock petrolifero anni ’70, si capisce perché i decisori internazionali guardino con una certa preoccupazione al ritorno in grande stile dell’inflazione, prematuramente consegnata allo sgabuzzino delle storia. E si capisce perché la Bce si preoccupi dell’incremento dei costi di spedizioni dalla Cina verso Occidente. Che significa non soltanto più beni intermedi che stanno arrivando verso Occidente, ma anche una sostanziale carenza di container nei porti asiatici. Metteteci pure che c’è stato il pasticcio dell’incidente di Suez e avrete il quadro completo. La globalizzazione ha subito un piccolo infarto. E per questo purtroppo non c’è vaccino.

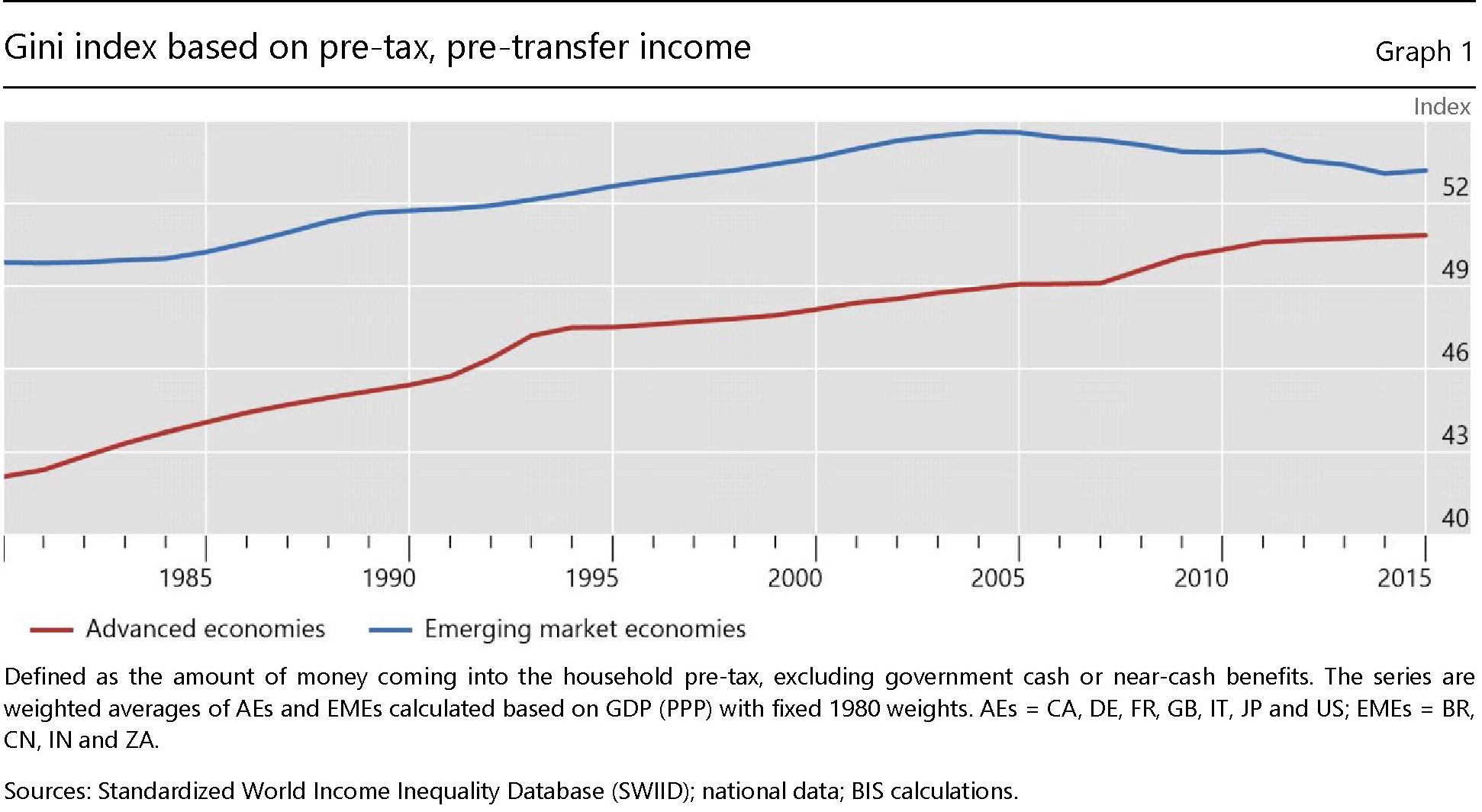

Le banche centrali alle prese col fantasma della diseguaglianza

A voler pensar male si potrebbe notare che mai le banche centrali hanno parlato così tanti di diseguaglianza da quando hanno iniziato ad allentare allo spasimo le politiche monetarie.

Notate come il termine “diseguaglianza” ricorra sempre più spesso nei discorsi dei banchieri centrali, col trascorrere degli anni ’10, durante i quali le banche centrali non hanno certo risparmiato.

Discorsi, peraltro, nei quali si finisce sempre col concludere come ha fatto anche di recente anche il direttore generale della Bis: “La disuguaglianza non è un fenomeno monetario a lungo termine. Tuttavia le banche centrali sono pienamente consapevoli delle conseguenze delle loro azioni sul reddito e sulla distribuzione della ricchezza su orizzonti più brevi”. Nel senso che queste azioni, incidendo sostanzialmente sul valore degli asset, possono generare diseguaglianze favorendo chi ha più rispetto a chi ha meno. Ma sono effetti “neutri” nel lungo periodo, quando, evidentemente, oltre ad essere tutti morti, saremo finalmente anche tutti uguali.

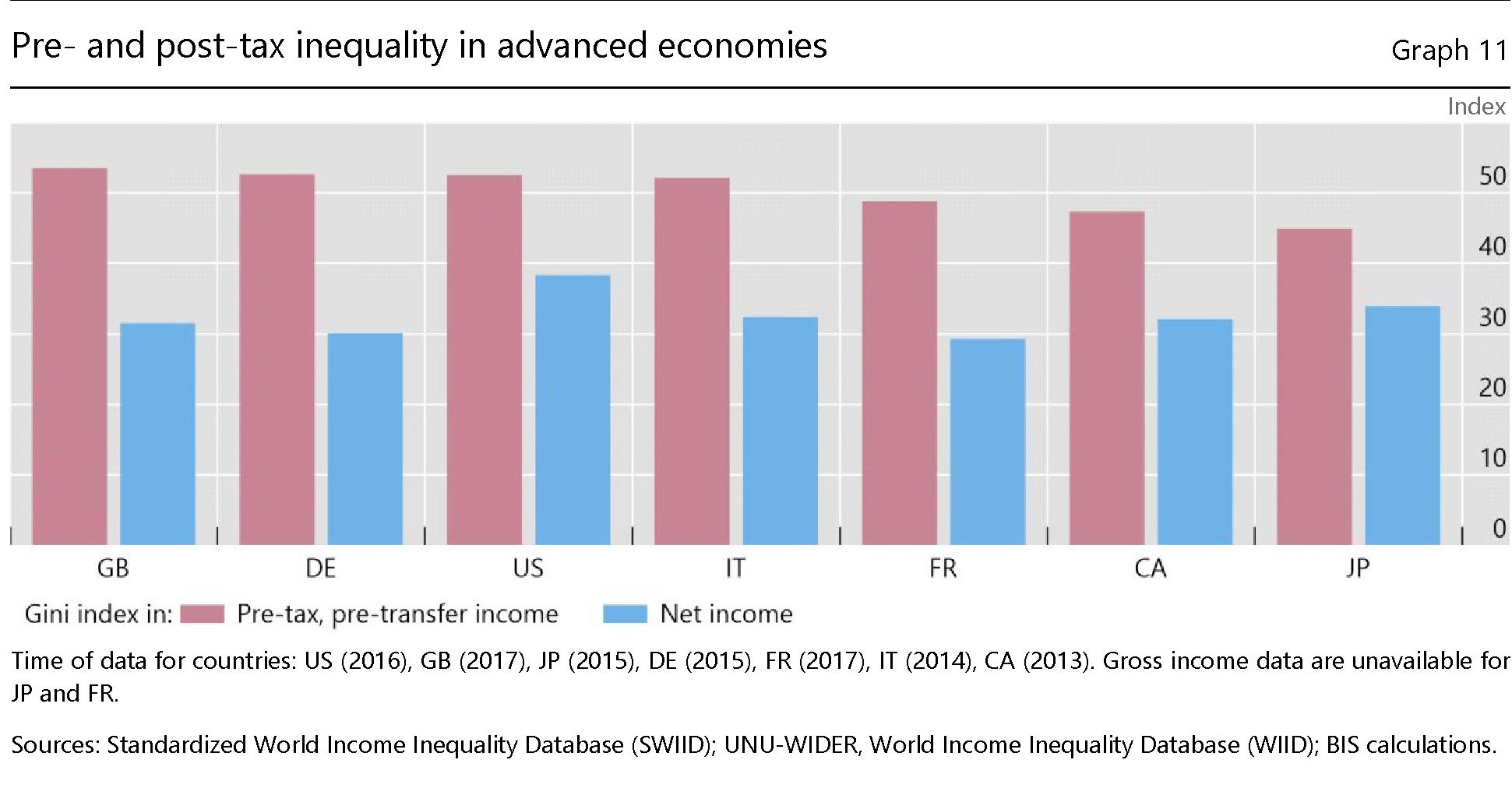

Scherzi a parte, il tema della diseguaglianza orma gareggia con quello del clima fra le ossessioni pubbliche. Pure se, come abbiamo già osservato altrove, questa parola nasconde molti significati e richiederebbe molte precisazioni. Una la fa anche il nostro banchiere, confrontando l’indice di Gini – nota misura della diseguaglianza – prima e dopo l’intervento di redistribuzione del reddito effettuato dal governo tramite il fisco, quindi tasse e trasferimenti.

Avevamo già osservato altrove questa differenza sostanziale, ma vale sempre la pena ripetere la cosa perché serve (dovrebbe servire) a ricordarci che la realtà è molto diversa a seconda degli occhiali che si sceglie di indossare per osservarla. Se guardassimo la curva trentennale di Gini dopo tasse e trasferimenti, probabilmente l’effetto sarebbe molto diverso. Ma ciò tuttavia non basterebbe a placare l’ansia dei nostri banchieri centrali, che evidentemente devono covare un qualche senso di colpa.

Non solo loro, ovviamente. Per una serie di ragioni parlare di diseguaglianza pare serva a placare i nervosismi della popolazione, oltre a consentire alle autorità di mandare segnali rassicuranti circa la loro volontà di occuparsene. Il retropensiero – ossia che se il reddito fosse più equamente distribuito saremmo tutti più felici – evidentemente piace a tutti, al punto che ormai tutti i governi delle economie avanzate, e i loro organismi internazionali, hanno messo il tema in cima alle loro agende. Come il clima, appunto, altro ospite fisso ormai da qualche anno nei pensieri delle banche centrali.

Se limitiamo il discorso al campo di competenza delle banche centrali, vale la pena riportare un’altra osservazione del direttore generale della Banca di Basilea, laddove nota che pur non disponendo degli strumenti utili per redistribuire il reddito, le banche centrali “possono fare molto per contribuire a una società equa rispettando i loro mandati”. Ossia “cercando di mantenere l’economia in equilibrio, in modo che prevalgano la stabilità dei prezzi, insieme a quella finanziaria e macroeconomica. L’inflazione elevata e le recessioni possono essere estremamente costose per la disuguaglianza”.

Il fantasma della diseguaglianza, quindi, oltre ad agitare i sonni dei banchieri centrali e dei governi, è anche un ottimo stimolo a fare la cosa giusta. Proprio come i green bond. Non solo per le banche centrali, ovviamente. “Altre politiche devono fare la loro parte: prudenziali, fiscali e strutturali”. Poi dicono che i fantasmi non esistono.

Famiglie e debito pubblico: non più un matrimonio, ma una coppia di fatto

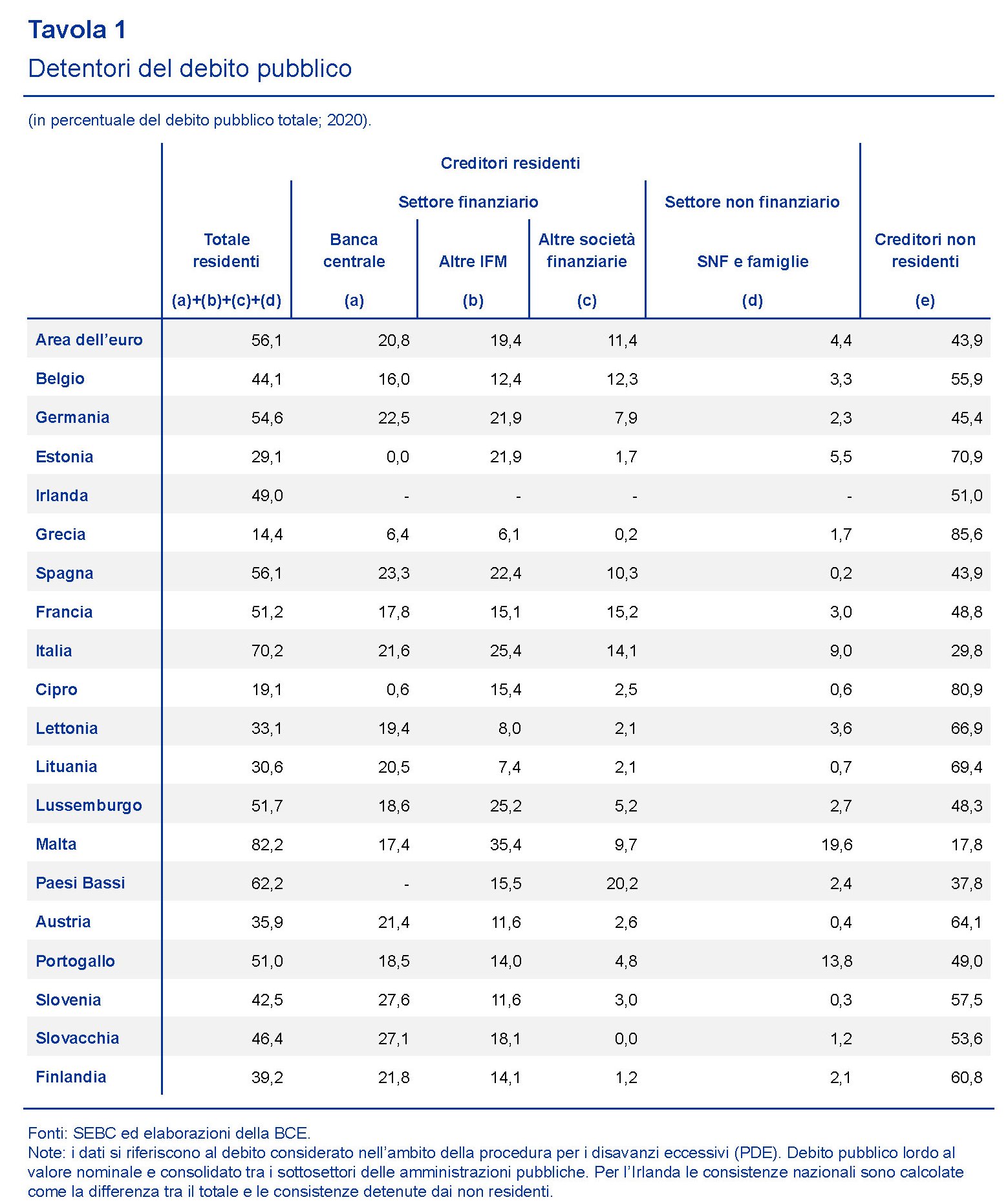

L’ultimo numero del bollettino economico della Bce contiene un articolo molto interessante che racconta l’evoluzione del rapporto fra debito pubblico e famiglie nell’eurozona. Il succo è molto semplice: per molti dei paesi che compongono l’area, quello che sembrava un matrimonio inossidabile è sfociato in un sostanziale divorzio, che però ha finito per generare una coppia di fatto. Le famiglie continuano a detenere una quota significativa di debito pubblico fra i propri attivi, specie se benestanti, sia direttamente che indirettamente, ossia per il tramite delle varie entità che oggi compongono il mercato finanziario.

Per non correre troppo conviene fare una breve premessa. E cominciando col ricordare che il debito pubblico è in crescita ovunque. Ciò significa che deve essere collocato. Operazione notevolmente semplificata dalla generosità della banca centrale che acquista ogni mese ingenti quantità di titoli su mercato secondario e quindi libera spazio finanziari per gli intermediari, che sono sia di natura finanziaria (banche, assicurazioni, fondi eccetera), che non finanziaria (famiglie, imprese). La tabella sotto dà un’idea di come siano distribuiti i detentori di titoli di stato nell’area.

Se limitiamo l’osservazione solo al nostro paese, vediamo che i residenti (dato 2020) assorbono il 70,2% del totale del debito, con imprese e famiglie con appena il 9%. Che è molto rispetto alla media EZ del 4,4%, ma molto meno di altri paesi come Malta o il Portogallo. Per i nostri standard è addirittura pochissimo. Il grafico sotto racconta la quantità di titoli di stato detenuti direttamente dalle famiglie a partire dagli anni ’90.

Notate che alla fine degli anni ’90 eravamo in testa alla classifica dei principali paesi europei, e oggi siamo in coda. Segno che il matrimonio fra famiglie e debito pubblico si è spezzato ormai da lungo tempo, e per le più svariate ragioni che non serve adesso ricordare qui.

Più utile invece notare che l’esposizione delle famiglie al debito pubblico non si esaurisce con quella diretta. Le famiglie, infatti, investono su titoli pubblici anche per il tramite degli intermediari di cui si servono per amministrare la propria ricchezza. Ad esempio i fondi pensione, o le assicurazioni oppure i fondi di investimento. Qui il discorso cambia.

Dalla tabella si evince che l’esposizione indiretta (12%) è quasi il doppio di quella diretta (6,9). E che se è vero che il trend decrescente dell’esposizione è confermato, è vero altresì che è in crescita il trend dell’esposizione indiretta nei confronti di quella diretta, che, scrive la Bce “è in calo dall’introduzione della moneta unica”. Le famiglie italiane continuano ad investire sui titoli pubblici, ma lo fanno sempre più tramite i loro intermediari. E lo fanno a un livello complessivo (il 18,9%) superiore a quello dell’EZ. (15,8%), che peraltro è molto inferiore a quello degli Usa (31,5%).

Un’altra informazione da tenere a mente è che “le quote di debito pubblico complessivamente detenute dalle famiglie sono considerevoli e concentrate tra quelle più abbienti”. In Italia, in particolare, queste ultime detenevano quasi il 20% del debito pubblico, sia nella forme diretta che indiretta. Nulla di più probabile, considerando la nostra evoluzione demografica, che siano gli stessi che negli anni ’90 e 2000 sono usciti dai Btp per ricomprarli tramite fondi lussemburghesi. In ogni caso la tendenza ad avere debito pubblico in portafoglio aumenta al crescere del reddito, che ovviamente essendo più elevato offre maggiori probabilità di diversificazione.

In sostanza, oggi sono le entità finanziarie, a cominciare dalle banche centrali, le prime detentrici di debito pubblico. Ma le famiglie, pure se in maniera ridotta rispetto al passato, sono ancora un cliente importante per il governo. In particolare quelle benestanti. Il governo che deve vendere il suo debito non potrà che tenerne conto. Specie adesso che è in aumento e in prospettiva, quando la banca centrale smetterà di comprarne. E il cliente ha sempre ragione.

La lenta retromarcia Usa dalla globalizzazione

A questo punto, assistendo ormai da tempo al nascere e allo svilupparsi di una globalizzazione emergente, dovremmo chiederci se ciò sarebbe accaduto se l’Occidente, e in primis gli Stati Uniti, non avessero lasciato vuoto lo spazio occupato adesso dai cinesi. La natura ha orrore del vuoto, dicevano i filosofi, e la politica e l’economia probabilmente ancor di più.

Ecco perché risulta molto interessante una lettura proposta dal PIIE, che argomenta dati alla mano come l’elezione di Trump non sia stato né un incidente della storia, né la causa della diffusa sensazione della retromarcia degli Usa dalla globalizzazione, ossia il loro miglior successo nel secolo alle nostre spalle. Il rinculo, infatti, è iniziato molto prima di Trump ed è molto probabile proseguirà anche in futuro, essendo frutto di un certo clima culturale, prima ancora che politico, che agita le economie avanzate da molto tempo.

Per dirla semplicemente, l’Occidente è stanco della sua creatura. La globalizzazione viene percepita dalle sue popolazioni come un problema, più che come un’opportunità. Esattamente il contrario di quello che credono – e propagandano – gli alfieri della globalizzazione emergente, che vogliono intitolarsene una nuova che non risparmi nessuna delle coordinate di un’internazionalizzazione: dalla rotte commerciali – si pensi alla Bri – fino alla gestione della rete globale, passando ovviamente per una nuova politica della moneta.

La ragione storica ci insegna che certe tendenze difficilmente sono reversibili. E altresì che è sempre alquanto avventuroso tentare di indovinare il futuro. Ma rimane il fatto che i trend di fondo che hanno fatto disamorare gli Usa e l’Occidente nei confronti dell’internazionalizzazione che li ha resi ricchi non sono cambiati e difficilmente cambieranno. Si pensi a quello demografico. Oppure alla graduale perdita di peso del settore manifatturiero, che sessant’anni fa era all’origine della supremazia commerciale Usa, cui ha corrisposto una graduale diminuzione della labor share, ossia della quota del prodotto che va ai lavoratori dipendenti. Le due cose insieme hanno generato da un lato un crescente deficit commerciale degli Usa, e specularmente dell’Occidente, verso l’Asia, e masse di lavoratori arrabbiati che accusavano la globalizzazione scambiando classicamente il dito con la direzione. Questi trend sono chiaramente visibili nei grafici proposti dal PIIE.

Il grafico sopra illustra il decrescente grado di apertura dell’economia americana al commercio estero, che risulta ancora più evidente se si confronta con quello di altri paesi che, chi più chi meno (la Germania più dell’Italia) hanno saputo sfruttare i vantaggi offerti dall’internazionalizzazione.

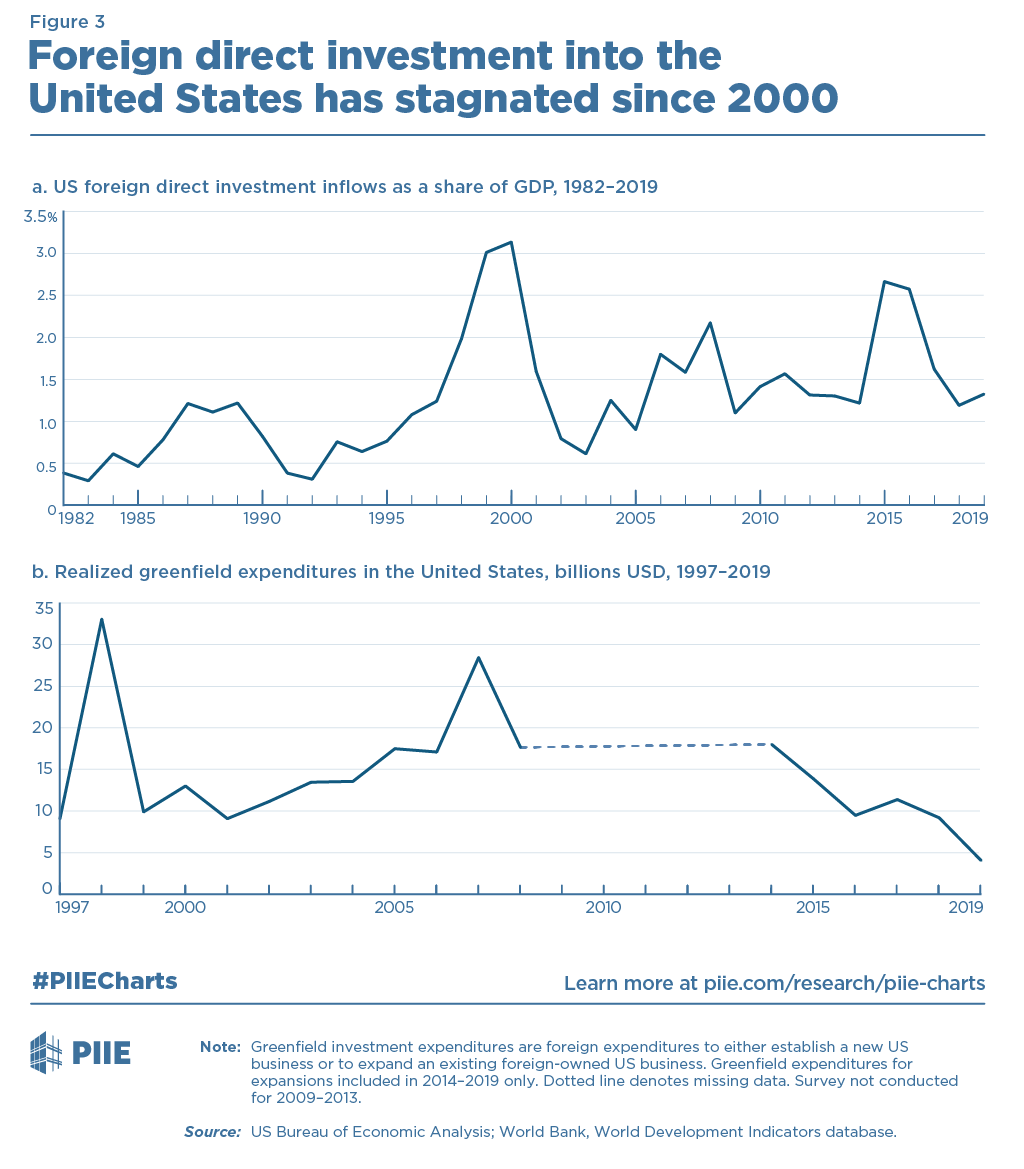

Un altro modo per valutare l’apertura verso l’esterno è osservare i flussi di investimenti diretti all’estero, che negli Usa risultano sostanzialmente stagnanti da un ventennio.

Nel 2019, riporta l’istituto, i flussi netti di IDE sono stati del 12% inferiori rispetto al livello anteriore alla crisi del 2008, quando quotavano circa 318 miliardi, arrivando a 282, pari all’1,3% del pil.

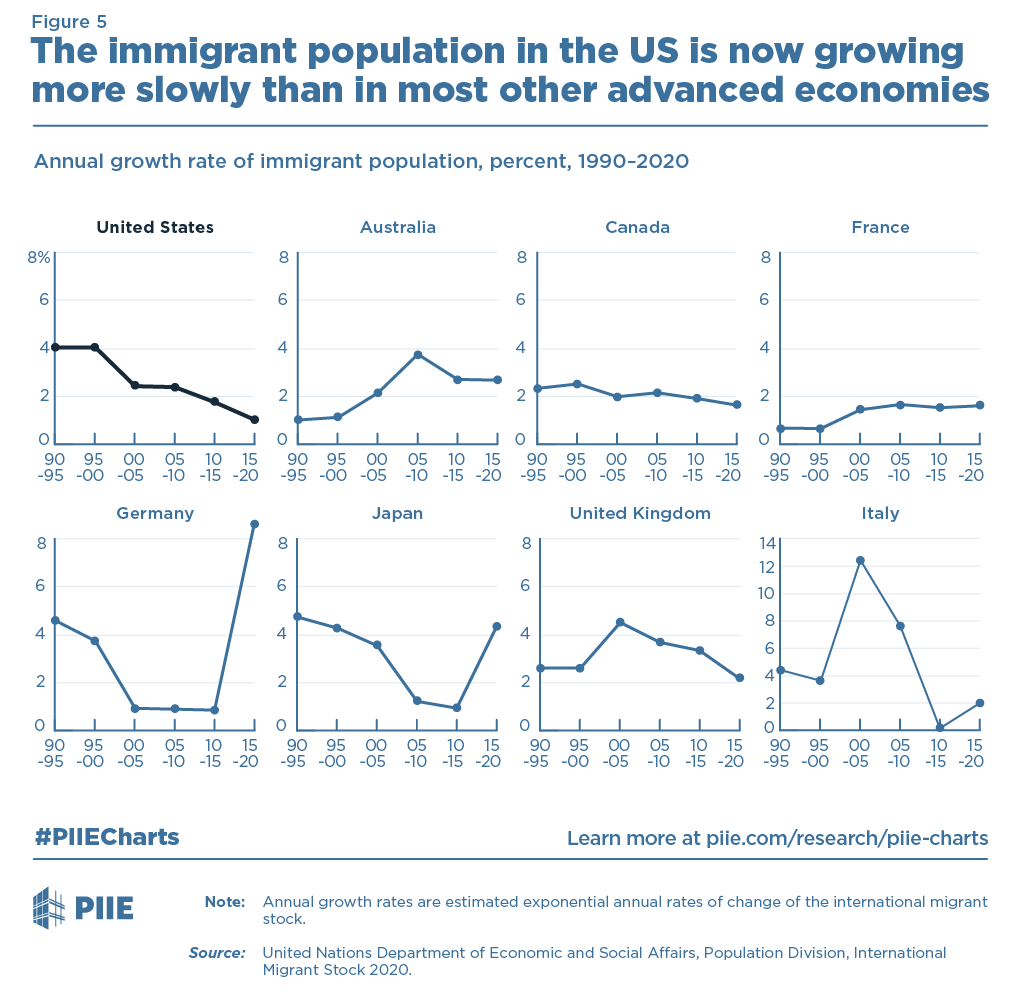

Un altro modo per valutare l’apertura di un’economia è osservare la crescita della popolazione immigrata, che negli Usa, come anche in altri paesi ad economia avanzata ha molto rallentato. E negli Usa persino più che altrove.

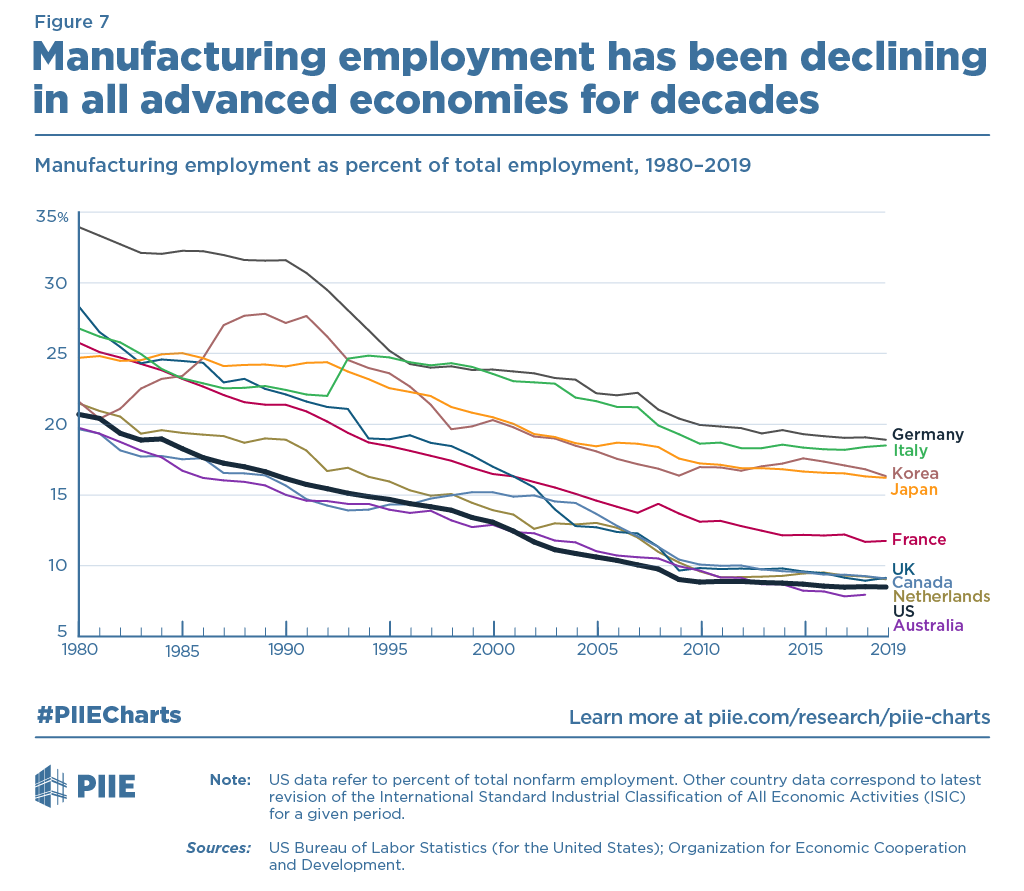

Il combinato disposto di questi trend ha influito con molta probabilità su quello del calo costante dell’occupazione nella manifattura, molto più pronunciato negli Usa che in paesi come il nostro.

Una tendenza che ha dato molti argomenti ai critici della globalizzazione che, scambiando probabilmente la causa con l’effetto, l’hanno attribuita proprio all’aumento della concorrenza sui mercati esteri da parte di altri paesi (Giappone, Germania e poi Cina) e alla possibilità di fare off-shoring dei siti produttivi. Si è creato così quel brodo di coltura – o di cultura se preferite – dove ha germogliato il populismo, alimentato anche dal crescente disagio delle classi lavoratrici, che hanno visto diminuire drasticamente la loro “fetta” di prodotto.

Notate che in Italia la labor share si è ridotta più che altrove, e molto più che negli Usa e questo può spiegare il successo dei partiti populisti nel nostro paese. Ma incolpare la globalizzazione rischia di essere parecchio fuorviante. Più probabile che tale tendenza dipenda dal grado crescente di concentrazione che ha generato e sta generando grandi aziende globali che di fatto influenzano i mercati.

“La crescente chiusura degli Stati Uniti non ha impedito, e probabilmente ha contribuito a, questa concentrazione, con l’isolamento delle aziende superstar statunitensi dominanti che non sono riuscite a beneficiare i lavoratori a basso reddito”, conclude il PIIE. Dopodiché è arrivata Pechino.

La globalizzazione emergente. L’assedio agli standard hi tech

Ci sono molti modi per raccontare quest’altra vicenda, che è una costola di quella più generale che abbiamo iniziato parlando della competizione che si sta svolgendo fra le nazioni per il futuro di Internet. Può aiutare, a tal fine mescolare un po’ di storia e un po’ di cronaca. Quanto alla prima, giova ricordare che nel 1970, quando Mao scatenò la follia della Rivoluzione culturale, le persone che facevano studi superiori in Cina, su una popolazione di circa 800 milioni di persone, si contavano in decine di migliaia. Fu solo con l’epoca di Deng Xiaoping che le cose cambiarono e drasticamente. Prendendo esempio dalla rivoluzione giapponese dell’epoca Meiji, disse al suo popolo che dovevano rimboccarsi le maniche per intraprendere la strada dello sviluppo scientifico, nella convinzione che sarebbero stati più bravi, loro proletari, di quello che erano stati i “borghesi” giapponesi. Era la fine degli anni ’70.

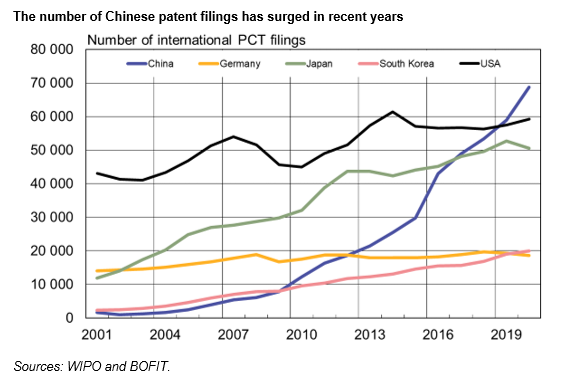

Veniamo alla cronaca. Gli ultimi dati della World International Property Organization (WIPO), ripresi da Bofit, confermano l’ascesa del peso cinese nella registrazione internazionale di brevetti che, nel 2020 sono cresciuti del 4% rispetto al 2019 portandosi a quota 275.900. La Cina guida ancora la classifica, visto che le sue registrazioni pesano un quarto del totale, ossia il 25%, a fronte del 22% statunitense e del 18% giapponese. Seguono da lontano Corea del Sud e Germania con il 7%.

Il trend cinese ha subito una notevole accelerata, aumentando del 16% su base annua, mentre in Giappone e Germania si registrava un calo del 4%. Gli aumenti percentuali assumono però un altro significato se vengono aggiustati per la popolazione. In tal caso, il peso specifico della Cina diminuisce notevolmente, contandosi solo 48 brevetti per ogni milione di abitanti, a fronte dei 179 degli Usa, dei 223 della Germania e dei 390 per Giappone e Corea del Sud. Ciò per ricordare che le dimensioni della popolazione in un’economia fanno sempre la differenza.

Quanto alla tipologia di brevetti, fra i cinesi primeggia la Huawei, con circa 5.500 domande, riportandosi al livello del 2018 dopo che nel 2019 il numero era diminuito di circa 1.000 unità. Seguono a ruota la coreana Samsung, con 3.100 richieste, e la giapponese Mitsubishi, con 2.800 come la coreana LG electronics. Delle 50 aziende più attive per brevetti 15 sono giapponesi, 13 cinesi, 12 americane e 7 europee. Fra queste ultime troviamo la svedese Ericsson, con 2.000 domande, la tedesca Bosch, con 1.400, la finlandese Nokia con 600. Dal che si deduce chi stia portando avanti l’innovazione tecnologica. E chi no.

Il fatto che sia Huawei a guidare questa classifica non deve stupire. L’azienda cinese è stata capofila nello sviluppo della tecnologia del 5G, costringendo le altre aziende non solo a inseguirla, ma anche a dovere fare i conti con la richiesta di royalties. Un bel cambiamento per un paese abituato a “copiare” quello che facevano gli altri. Come siamo arrivati a tutto questo?

Un modo per rispondere alla domanda è capire dove tutto questo sia accaduto e ricordare al tempo stesso uno dei progetti più ambiziosi lanciati da Pechino negli ultimi anni: lo Standard China 2035.

Per capire cosa sia uno standard, prendiamo a prestito da un intervento pubblicato un paio di anni fa dall’United states studies centre, un centro di ricerca australiano presso l’università di Sidney. Qui leggiamo che “Gli standard sono documenti volontari che stabiliscono specifiche, procedure e linee guida tecniche per garantire che prodotti, servizi e sistemi siano sicuri, coerenti e affidabili. Gli standard tecnici sono un sottoinsieme di attività relative agli standard che stabiliscono norme e requisiti per i sistemi tecnici, specificando criteri, metodologie o processi di ingegneria standard”. In sostanza, gli standard fissano i requisiti dei prodotti che l’industria propone al mercato. Chi riesce a fissare uno standard ha un notevole vantaggio competitivo, oltre a spuntare parecchie royalties.

Questi standard vengono definiti presso diverse organizzazioni internazionali, fra le quali l’ITU (Unione internazionale delle telecomunicazioni) che abbiamo già incontrato, oppure presso altre organizzazioni come quelle che gestiscono gli standard di internet come il World Wide Web Consortia (W3C) e l’Internet Engineering Taskforce (IETF). Fra queste organizzazioni, si segnala il 3GPP che ha il compito di produrre specifiche tecniche per le tecnologie wireless, fra le quali ovviamente primeggia il 5G, dove la Cina – non a caso – ha primeggiato.

Pechino infatti negli ultimi anni ha svolto una politica molto attiva negli organismi che fissano gli standard. Attività che non è certo sfuggita agli osservatori più attenti, suscitando anche una certa preoccupazione all’interno degli Stati Uniti, certificata nel rapporto del 2020 della Cyberspace Solarium Commission, organismo governativo statunitense incaricato di elaborare una strategia per la difesa del cyberspazio dagli attacchi ostili. Qui i politici si domandano se “stiamo perdendo la gara internazionale sugli standard” e soprattutto osservano come “poiché il network che ci connette tutti eclissa i confini geografici dello stato-nazione e la sua sovranità, questo provoca una sfida unica per la governance: nessun singolo stato-nazione può standardizzare il cyberspazio. Di conseguenza gli standard sono sviluppati da corpi internazionali de-centralizzati, guidati prioritariamente dall’accademia e dal settore privato”. Il che è parzialmente vero, visto che poche righe prima gli stessi autori del rapporto sottolineano che Internet è un “medium inventato e dominato da entità americane”. E’ chiaro che i rapporti di provenienza politica tendono a presentare versioni di parte della realtà, ma certamente sarebbe poco saggio trascurare le questioni sollevati dal governo statunitense mentre si commetterebbe l’errore opposto esasperandoli. Gli osservatori più neutri confermano che l’influenza cinese sugli standard è in crescita, ma piuttosto che amplificarne gli aspetti critici – sottolineano ad esempio che spesso le aziende cinese fanno squadra con quelle occidentali – invitano a migliorare le procedure per evitare che questo attivismo diventi egemonico.

Per quel che riguarda noi, è più interessante sottolineare che “anche quando queste entità includono rappresentanze degli stati-nazioni, come l’ITU (International Telecommunications Union), gli Usa tendono a incoraggiare un processo bottom-up guidato dai privati mentre Cina e Russia mandano delegazioni diplomatiche complete che svolgono un ruolo maggiormente attivo”. Un modo sicuramente elegante per dire che gli Usa si sono disimpegnati da questi organismi internazionali, lasciando ampio spazio a chi invece li ha usati per costruire consenso attorno alle proprie visioni.

Questo almeno è quanto si capisce leggendo il lungo grido d’allarme di Melanie Hart, ricercatrice del China Policy Center for American progress, lanciato nel corso di un’audizione presso la China Economic and Security Review commission nel marzo del 2020. “Il sistema delle Nazioni Unite (ONU) è sia l’obiettivo principale che la piattaforma principale per la spinta alla riforma della governance globale di Pechino”, dice. “Sfortunatamente, mentre la Cina intensifica i suoi sforzi per minare i principi democratici liberali in tutto il sistema delle Nazioni Unite e aumentarli o sostituirli con quelli autoritari, gli Stati Uniti si stanno tirando indietro, cedendo il terreno e fornendo il massimo spazio di manovra alla Cina per raggiungere i suoi obiettivi”.

Uno dei campi in cui Pechino sta esercitando questa pratiche – dice la Hart – è proprio la fissazione di nuovi standard, che all’ITU, dove opera il sottogruppo del 3GPP, guidato da un dirigente cinese, hanno trovato ampia accoglienza. La Cina è stata molto attiva all’interno delle commissioni tecniche sul 5G con Huawei a primeggiare, con oltre 19.000 contributi e oltre 3.000 ingegneri alla fissazione dei processi di standardizzazione di questa tecnologia. Fra le imprese americane Qualcomm ha prodotto 5.994 contributi e inviato 1.701 ingegneri e Intel ha offerto 3.656 contribuiti tecnici e inviato 1.259 ingegneri. Huawei primeggia anche fra i contributi approvati, 5.855 complessivamente, che sono entrati a far parte dello standard 5G, a fronte dei 1.994 di Qualcomm e i 962 di Intel.

La conseguenza è che l’azienda cinese si stima detenga il 36% dei brevetti essenziali per lo standard globale del 5G e gli Usa solo il 14. Questo primato ha anche una ricaduta economica, oltre a quella evidentemente politica: le aziende dovranno pagare royalties a Huawei per usare la sua tecnologia, il che da un notevole vantaggio competitivo alla Cina sui mercati globali. Per la cronaca: è utile ricordare che presso l’Onu ci sono 15 agenzie specializzate. A marzo 2020 i cinesi ne guidavano quattro: l’Unione internazionale delle telecomunicazioni (ITU), l’Organizzazione per l’aviazione civile internazionale (ICAO), l’Organizzazione per lo sviluppo industriale delle Nazioni Unite e l’Organizzazione per l’alimentazione e l’agricoltura.

Da qui la preoccupazione espressa nel rapporto: “Al crescere dell’influenza della tecnologia cinese nell’informare gli standard internazionali, crescono anche i valori e le policy che accompagnano la visione di Pechino per l’uso di queste tecnologie. La Cina sta scrivendo un futuro digitale di tecnologie proprietarie nella quali la “sorveglianza progettata” può facilmente essere quella di default”.

Le tecnologie, checché se ne dica, non sono mai neutre sullo sviluppo di una società, come scriveva McLuhan negli anni in cui nasceva Internet. I timori statunitensi forse derivano dalla paura di perdere la supremazia. Ma dovremmo chiederci cosa succederebbe se avessero ragione.

(5/segue)

Puntata precedente. L’alba dell’Internet cinese

Ultima puntata. L’incognita dell’economia delle piattaforme

Cartolina. L’altro PNRR

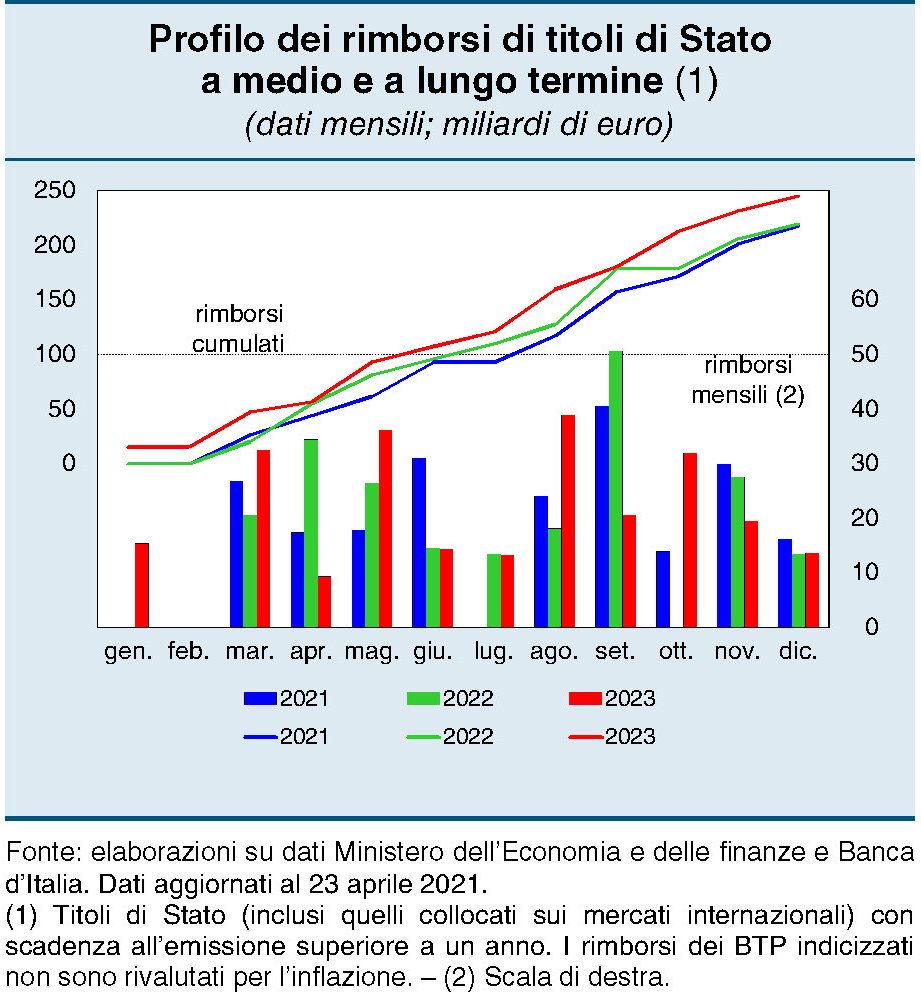

Poiché molto si è detto e scritto del PNRR, celeberrimo Piano Nazionale di Ripresa e Resilienza, nostra personalissima porta d’ingresso alle gioie del debito europeo finalmente condiviso, ci è sembrato utile farvi sapere che esiste un altro PNRR del quale la libera stampa tende a dimenticarsi. Forse perché del PNRR celebre è il gemello diverso: quello che ricorda a tutti che poi i debiti si devono restituire. Questo PNRR si declina come Piano Nazionale di Resistenza e Rimborsi e, a differenza del primo, che occupa decine di pagine, occupa appena due righe: nel 2021 dobbiamo restituire 218 miliardi, nel 2022 219 miliardi che arrivano a 245 nel 2023. La somma fatela da soli.

Rallenta il rimbalzo del pil cinese

Una bella analisi pubblicata da Bofit ci consente di comprendere più in profondità non solo l’entità ma anche le dinamiche del pil cinese che secondo le statistiche ufficiali nel primo quarto del 2021 è cresciuto del 18%. Un rimbalzo di tutto rispetto che in qualche modo compensa il grave declino del primo quarto dell’anno scorso, sconvolto dalla crisi Covid.

Poiché il numero in assoluto dice poco, gli economisti suggeriscono di osservarlo in confronto con il trimestre precedente, rispetto al quale il prodotto risulta in crescita dello 0,6%, molto meno del 3% di crescita registrato nella seconda metà del 2020, a conferma dell’ipotesi che la crescita stia rallentando e che ormai la fase della ripresa a V sia esaurita. “Una crescita trimestrale inferiore all’1% – scrivono gli analisti – è rara in Cina. Prima della crisi Covid un episodio del genere si è visto alla fine degli anni ’90”.

Se si confronta il dato del primo quarto 2021 con il primo trimestre del 2019, il volume del pil risulta in crescita del 10%, ciò ha consentito al paese di avere un pil superiore del 6% rispetto al livello di fine 2019.

Interessante anche osservare come i diversi settori abbiano contribuito alla crescita nazionale. Per grandi linee la produzione si può dividere in tre aree: industria e costruzioni, servizi, agricoltura. Negli ultimi anni circa la metà del valore aggiunto è arrivato dal settore dei servizi – una chiara evidenza della metamorfosi in corso in Cina – mentre il settore industria e costruzioni pesa circa il 40% e l’agricoltura un altro 8% circa.

La spinta maggiore per la ripresa è arrivata però da industria e costruzioni, che pur avendo subito una contrazione maggiore nel primo trimestre 2020 ha rimbalzato più velocemente. Il valore aggiunto di questo settore, infatti, è aumentato del 7% rispetto a fine 2019 a fronte del 6% del settore dei servizi. La Cina, insomma, rimane ancora un paese dove acciaio e cemento giocano un ruolo di tutto rispetto, specie nei momenti di difficoltà. I servizi infatti, prima del Covid, crescevano al ritmo dell’8% annuo e le costruzioni del 5%.

Gli economisti Bofit hanno anche provato a guardare fuori dalle statistiche ufficiali, provando ad elaborare un indice che misuri in maniera più esatta la crescita cinese. E’ venuto fuori che il dato “corretto” sulla crescita del primo trimestre quota il 17%, quindi in linea con le statistiche ufficiali, mentre differenze maggiori emergono nel confronto coi dati di crescita degli ultimi due anni. Nel 2019, secondo Bofit, la crescita reale cinese sarebbe stata di poco inferiore al 4%, a fronte del 6% delle statistiche ufficiali, mentre nell’anno del covid, quando gli uffici statistici calcolavano una crescita del 2,3%, “la crescita sarebbe stata zero”.

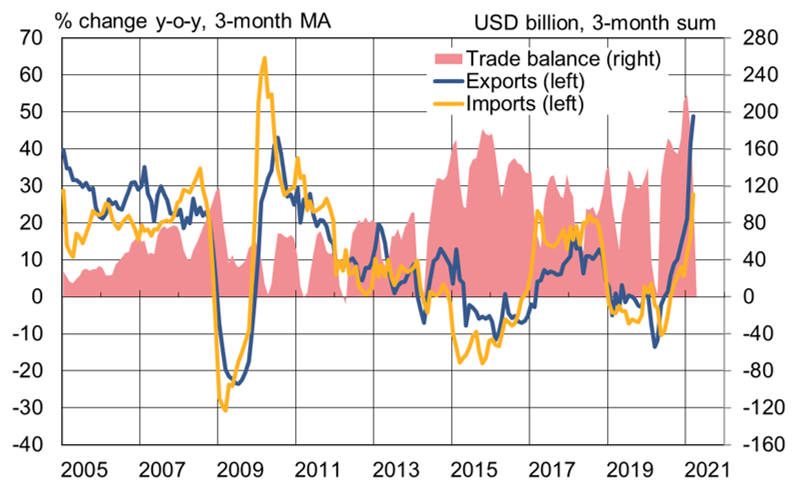

Aldilà dei confronti sul pil, ciò che al momento emerge dai dati diffusi dagli uffici cinesi è che il primo quarto del 2021 ha visto un aumento del commercio del 50% su base annua – ricordiamo che il confronto si fa con il trimestre del Covid – che comunque segna anche un robusto 30% rispetto al primo trimestre 2019. In valore assoluto, parliamo di un valore di esportazioni pari a 710 miliardi di dollari, a fronte di importazioni per 590 miliardi, per 120 miliardi di surplus. A questo surplus molto ha contribuito la domanda di prodotti legati al covid.

A livello geografico si segnala l’aumento delle esportazioni del 75% (sempre su base annua) verso gli Usa, che diventa “solo” il 30% rispetto al primo trimestre 2019, a ennesima dimostrazione che i legami commerciali fra i due paesi sono profondi e difficilmente reversibili.

A tale aumento, infatti, corrisponde anche una crescita dell’import dagli Usa del 70% su base annua e del 63% rispetto al primo trimestre 2019. Un livello elevato, ma ancora inferiore rispetto a quello che i politici cinesi si erano impegnati a raggiungere con la firma della prima fase dell’accordo commerciali con gli Usa. In ogni caso, il surplus bilaterale con gli Stati Uniti continua a crescere.

Anche nei confronti dell’Europa il surplus cinese continua a crescere. Un’altra conferma del fatto che l’economia internazionale ormai ha assunto una configurazione dove la Cina interpreta un ruolo che difficilmente potrà cambiare. E in fondo nessuno lo vuole davvero.

L’incognita moratorie sui crediti delle banche italiane

Nella lunga storia che andremo a scrivere, dove si racconterà della fatica del nostro paese – in un buona compagnia – per far atterrare i debiti lasciati volare a causa della pandemia, un capitolo verrà sicuramente dedicato al notevole lavoro che dovranno fare le banche, che hanno dovuto fornire credito all’economia in tanti modi, innanzitutto non richiedendo indietro i soldi che dovevano loro i debitori nei tempi previsti.

Non è stato certo un atto di liberalità. La decisione di concedere moratorie ai debitori fa parte del decreto Cura Italia (DL 18 del 2020) che oltre un anno fa statuì la possibilità per le famiglie e le imprese di chiedere alle banche di sospendere i pagamenti sui prestiti in bonis, che ha dato il via a una serie di iniziative tramite le quali la platea dei possibili beneficiari è stata estesa.

Il risultato, illustrato nell’ultimo rapporto sulla stabilità finanziaria di Bankitalia, è stato che a dicembre 2020 si contavano 41 miliardi di prestiti in moratoria per le famiglie e addirittura 106 per le imprese. Risultavano scaduti crediti in moratoria per 66 miliardi. Complessivamente “i finanziamenti interessati dalle misure ancora in essere rappresentavano il 9,3 per cento del totale dei crediti verso il settore privato non finanziario”.

In sostanza quasi il 10% dei crediti totali, con una quota molto maggiore per le banche meno significative, risultava oggetto di moratoria. Ma il dato da sottolineare, tuttavia, è quello relativo ai crediti entrati nello stadio 2 (S2) delle classificazione IFRS9. Ossia quei crediti “che hanno subito un significativo aumento del rischio”. Questi ultimi, infatti, sono anche aumentati significativamente, e stavolta molto più per le banche significative che per quelle meno importanti. Per le prime gli S2 sono arrivati al 32% dei crediti in bonis in moratoria (che erano il 9,1% del totale degli attivi). Per le seconde del 21,7%, a fronte di crediti in bonis in moratoria pari al 12,4%. Il sistema bancario nel suo complesso ha visto crescere gli S2 del 29,1%. In pratica quasi uno su tre dei questi crediti in moratoria ha visto peggiorare il suo stato di salute.

E’ opportuno ricordare che questa incidenza degli S2 sui crediti in moratoria è ben 15 punti più elevata di quella registrata dal totale dei prestiti concessi al settore privato non finanziario. Il motivo è presto detto: “Il divario è attribuibile sia alla maggiore incertezza sull’evoluzione del merito creditizio dei finanziamenti che beneficiano di una moratoria, sia alla loro composizione, maggiormente concentrata verso quei settori che più hanno risentito della crisi pandemica”.

In sostanza, vale il principio generale che chi chiede una moratoria abbia o preveda di avere difficoltà a ripagare un debito. E questo basta a trasformare questi crediti in un’incognita che grava non poco sui bilanci della banche italiane, e che spiega bene il grido di dolore lanciato di recente dall’associazione di categoria dei bancari, di cui abbiamo parlato nel corso di una chiacchierata con Repubblica un po’ di tempo fa.

La buona notizia è che i crediti in S3 (crediti incagliati) sono una quota ancora modesta, pari globalmente all’1,5% delle moratorie in essere e al 2,7% di quelle scadute. Se non fosse che “questo dato tuttavia potrebbe non costituire un indicatore affidabile della qualità del credito delle moratorie ancora in essere. È infatti possibile che le moratorie già

scadute facciano capo a debitori relativamente solidi che potrebbero avere chiesto la moratoria prevalentemente a scopo precauzionale”.

Il problema tuttavia è che “la quota di crediti classificati negli stadi 2 e 3 è verosimilmente destinata a crescere ulteriormente nei prossimi mesi, comportando la necessità di aumentare le rettifiche di valore”. Bankitalia stima che nel biennio 2021-22 queste perdite possano raggiungere i 9 miliardi, che corrispondono allo 0,8% delle attività ponderate per il rischio dell’intero sistema bancario. Un problema, insomma, gestibile, che però richiederà parecchio impegno da parte degli intermediari. Non a caso le banche hanno iniziato da tempo a organizzarsi “al fine di evitare una possibile amplificazione degli effetti legati alle scadenze delle moratorie”. Quello che in gergo si chiama cliff effect. E che, in pratica, è il ciglio del burrone sul quale dovremo abituarci a camminare per i prossimi anni. Senza scivolare.