Etichettato: the walking debt

I deficit fiscali non diminuiscono la diseguaglianza in Cina

Si tende a credere – con grande fiducia – che le espansioni fiscali siano di per sé garanzia di una più equa redistribuzione del reddito. Tale suggestione si scontra con alcune evidenze che mostrano con chiarezza come il deficit non sia di per sé una garanzia di miglioramento della diseguaglianza. E ciò persino in economie dove la pianificazione statale è profonda e pervasiva, come in quella cinese.

Abbiamo già osservato alcuni effetti imprevisti dello stimolo fiscale cinese avviato dopo la crisi del 2008. L’ultimo Fiscal Monitor del Fmi ci consente di osservarne un altro che solleva dubbi circa il reale effetto degli stimoli fiscali, quando chi li pone in atto non si ponga espressamente la redistribuzione del reddito fra gli esiti della sua azione. Molte azioni pubbliche sono state improntate a questo principio. Si pensi ad esempio alle politiche di protezione sociale. Ma non è affatto detto che sia sempre così. A volte gli stimoli fiscali hanno effetti che possono andare nella direzione opposta a quella di una maggiore eguaglianza distributiva. Quando, ad esempio, si presta maggiore attenzione a politiche di stabilizzazione economica – si pensi a un intervento per aumentare la domanda effettiva – o di tipo allocativo, quando si sceglie di privilegiare un settore piuttosto che un altro. Non è affatto detto che interventi in questi due ambiti conducano naturalmente a una maggiore equità. Può anzi accadere il contrario. Alcune politiche, nota ad esempio il Fmi citando i tagli di tasse sui capitali, possono avere implicazioni negative per la distribuzione del reddito nel breve periodo.

“La politica fiscale – scrive il Fmi – gioca un ruolo importante per assicurare che i benefici della crescita siano condivisi all’interno della popolazione”. E tuttavia nella maggioranza delle economia avanzate le politiche fiscali “sono state sempre meno efficaci negli ultimi 20 anni” per lo più a causa, da una parte, della generosità dei benefit sociali erogati, dall’altra per una tassazione sempre meno progressiva. Fanno eccezione il Giappone e l’Italia che, osserva sempre il Fmi, “hanno migliorato il ruolo redistributivo del loro sistema di trasferimento fiscale e dei trasferimenti”.

Al contrario, nei paesi emergenti l’impatto redistributivo del sistema fiscale è rimasto modesto, con evidenti conseguenze sulla diseguaglianza, che rimane molto elevata. Vuoi perché gli incassi fiscali sono bassi, vuoi perché non esistono meccanismi efficienti di trasferimenti statali. Sicché si assiste al paradosso – e il caso cinese è l’esempio migliore – di un forte aumento del deficit fiscale senza che a ciò corrisponda una diminuzione del tasso di diseguaglianza, che anzi è in crescita. Ciò probabilmente è dovuto al fatto che il governo ha prediletto interventi di stabilizzazione e/o allocazione senza curarsi troppo dell’aspetto redistributivo.

Alcuni grafici aiuteranno a farsi un’idea più chiara. La Cina, insieme ai paesi esportatori di greggio, è stata il paese che più di tutti ha contributo all’aumento del deficit fiscale dei paesi emergenti dal 2012 ad oggi come si può vedere qui. La qualcosa ha condotto a un notevole aumento del proprio debito pubblico. Al tempo stesso però, la Cina è il paese che esibisce l’aumento più notevole di diseguaglianza, come si può riscontrare osservando l’evoluzione dell’indice di Gini nel trentennio fra il 1985-2015. In sostanza, i benefici della crescita straordinaria vissuti dalla Cina, e malgrado un imponente stimolo fiscale recente, sono stati condivisi assai meno di quanto si pensi. La politica fiscale non è stata efficace (vedi grafico) e la distribuzione del reddito è rimasta profondamente diseguale. Fatto strano per un paese comunista.

Cronicario: La Germania licenzia l’UK, l’Italia i precari

Proverbio del 27 aprile La stessa acqua non scorre mai nello stesso fiume

Numero del giorno: 0,1 Incremento % mensile retribuzioni in Italia

Così a un certo punto, visto che si parla di Brexit in Italia e all’estero, s’ode una voce algida farsi strada dal caschetto biondo che dice: “Non si facciano illusioni: uno stato terzo quale sarà la Gran Bretagna non potrà avere gli stessi diritti di uno stato europeo”.

Risuona talmente chiara la voce della Mutti germanica, chiamata a relazionare al Bundestag sull’inizio dei negoziati con gli inglesi, che persino il nostro Gentiloni, in Parlamento qui da noi per lo stesso motivo, drizza le orecchie e replica: “Non accetteremo un mercato unico à la carte”, della serie dove l’UK fa come le pare. In sostanza l’Uk non si è dimessa dall’Ue: è stata licenziata dall’Ue, con la Germania a ricordarlo agli amici vicini e lontani.

Con queste premesse i negoziati per la Brexit somigliano al muro messicano di Trump: una minaccia per continuare a volersi bene con i vicini.

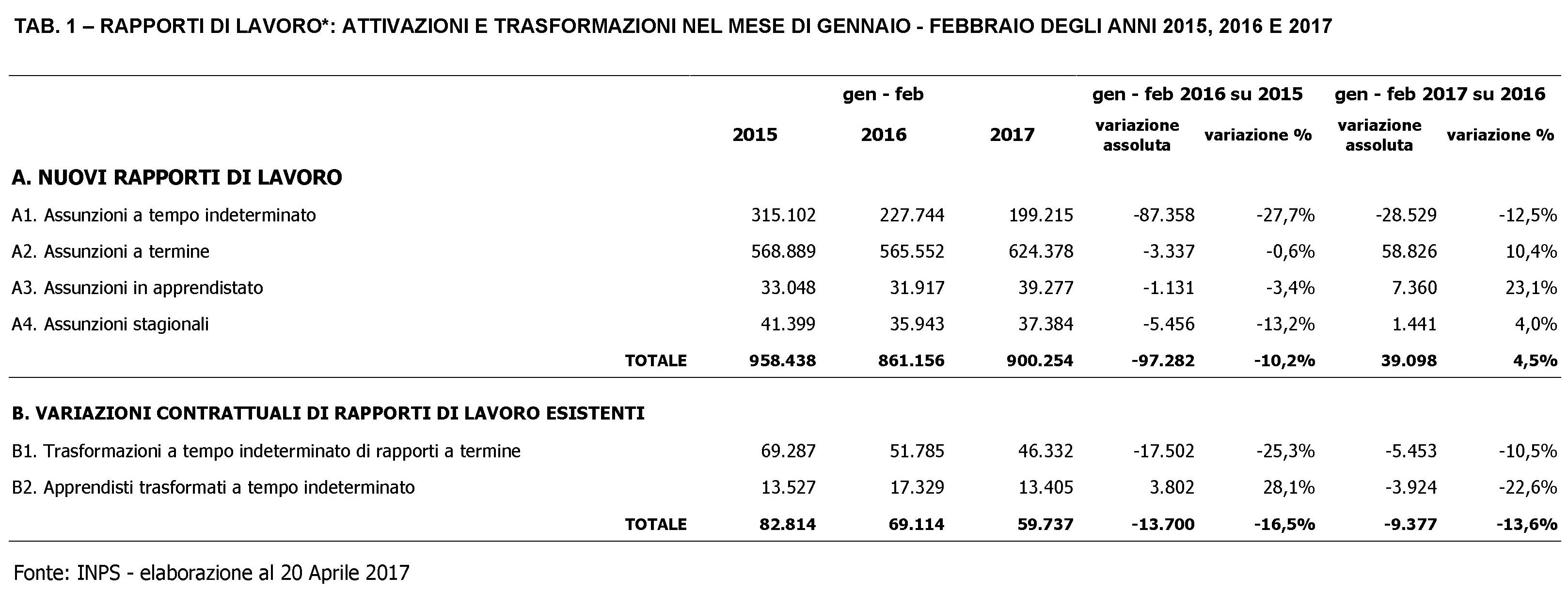

Tant’è. Rimane il fatto che il licenziamento tedesco dell’Uk ha ispirato l’Inps che ha pubblicato i dati del suo Osservatorio sul precariato che esibisce alcuni notizie edificanti.

Notate la finezza, che si estrinseca nella costante diminuzione dei rapporti a tempo indeterminato, dai 315.102 del primo bimestre 2015 ai 199.215 del primo bimestre 2017 (-36%) e nel costante crescere di quelli a tempo determinato, cresciuti da 568.889 a 624.379 (+9,75%) e quelli di apprendistato, da 33.048 a 39.277 (+18%). E poiché le trasformazioni da contratti precari a tempo indeterminato diminuiscono anch’esse, rispettivamente dell’8,5% fra il 2016 e il 2015 e di un ulteriore 11,8% fra il 2016 e il 2017, non si può che dedurne che aumentino le cessazioni a termine. E guarda un po’, è davvero così.

I contratti a termine cessati, quindi in sostanza i licenziamenti, sono aumentati del 9,1% quest’anno sul quello passato.

E per concludere in bellezza, vi riporto l’ultima rilevazione Ocse sugli investimenti diretti globali che nel 2016 sono diminuiti del 7% rispetto al 2015, fermandosi a 1.613 miliardi, il livello del 2008. Gran parte di questo raffreddarsi è dovuto al calo degli investimenti diretti in Cina. Ma non preoccupatevi.

A domani.

Cronicario: L’estinzione felice degli italiani

Proverbio del 26 aprile Sbattendo l’acqua non si ottiene il burro

Numero del giorno: 10,7 % 18-24enni europei che smettono di studiare

Reduce dal primo ponte del 2017 – prima di una lunga serie a quanto mi dicono – mi casca fra capo e collo, ancora indolenziti dall’abuso di cuscini, l’ultima previsione Istat sul futuro della popolazione italiana che somiglia al fossile di una lisca di pesce depresso.

Non state a diventare ciechi notando le sfumature neroazzurrine delle lische: quelli sono gli intervalli di confidenza, ossia il margine di approssimazione delle previsioni, laddove la linea dritta è la previsioni vera e propria. Per farvela semplice, Istat prevede che nel 2065 la popolazione italiana sarà di 53,7 milioni di persone, 2,1 milioni in meno rispetto all’anno scorso, ma con un minimo che potrebbe raggiungere i 46,1 milioni, mentre la probabilità che aumenti è pari al 7%.

In pratica saremo (chi ci sarà) un paese di vecchietti, con un’età media superiore ai 50 anni e una vita media (delle donne) intorno ai 90. La fecondità, al momento a 1,34 figli per donna fertile, è prevista in aumento a 1,59, ma non perché aumenteranno le nascite, che non riusciranno mai a compensare i decessi, ma perché diminuiranno le donne fertili, e la notizia che chiude in bellezza è che il Mezzogiorno perderà molta popolazione a vantaggio del Centro-Nord.

In sostanza il Sud diventerà un’ospizio mezzo deserto. Figuratevi che Pil.

Perciò mi ritrovo d’improvviso a perorare la causa dei ponti lunghi: magari avere tempo libero incrementa la natalità. Anche se ho il sospetto che questo crollo demografico sia il più raffinato degli espedienti per estinguere, insieme agli italiani il nostro fardello più conosciuto: il debito pubblico.

Nel dubbio per adesso ce la godiamo. Ci estingueremo, ma con due telefoni e tre auto a testa.

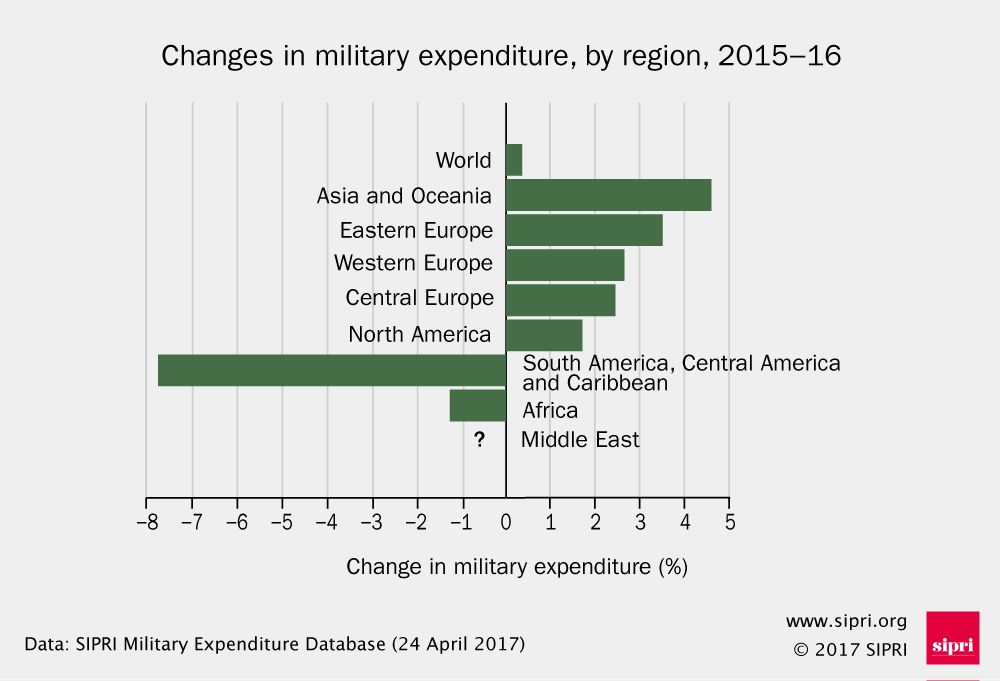

Nel caso vi fosse sfuggito – e visto che il tema di oggi è l’estinzione felice – vi segnalo che il Sipri ha rilasciato il suo ultimo aggiornamento sul mercato delle armi nel 2016, da dove si evince il notevole incremento della spesa militare dell’Europa, con l’Italia a dare un robusto contributo.

L’UE ha speso oltre 300 miliardi in armamenti. La stessa Ue che ha accolto 700 mila profughi, per lo più siriani che scappano dalla guerra.

Sarà un bel giorno quello in cui faremo pace col cervello.

Concludo in bellezza con la bank lending survey di Bankitalia fresca fresca di pubblicazione con i dati del primo trimestre 2017 sul credito bancario, che registrano un rallentamento della domanda di prestiti delle imprese mentre prosegue la crescita di quella delle famiglie.

Le banche sono più disponibili – i criteri si sono allentati – ma ancora la domanda beve poco. Figuratevi quanto berranno i novantenni del 2065.

A domani.

Il ritorno dell’ottimismo

Da qualche mese ormai l’umore degli osservatori esibisce un certo ottimismo ogni volta che si trovino a relazionare sullo stato dell’economia. Se parlare di ritorno dell’ottimismo a qualcuno può sembrare eccessivo, non lo è sottolineare almeno la fine del pessimismo che chiunque abbia frequentato in questi anni la reportistica internazionale osservava in ogni dove. L’economia volge al meglio, se non al bene, insomma, e se qualcosa potrà andar storto – sembra di capire – non dipenderà dai capricci dei mercati o degli investitori, che anzi dalla seconda metà del 2016 sembrano tornati a fare il loro mestiere. I veri rischi derivano dal contesto politico. Non bastassero le elezioni europee si temono le ondate di protezionismo che potrebbero generarsi dagli Stati Uniti, dove la nuova amministrazione si segnala per una notevole fantasia, ma soprattutto le fibrillazioni che possono arrivare da Oriente. La (quasi) crisi nordcoreana, che sotto Pasqua ha tenuto mezzo mondo a far scongiuri, o il referendum turco, che vede nascere un nuovo autocrate in una terra da sempre governata da autocrati, con gran sorpresa (?) degli europei, evidentemente convinti che bastasse tirar su grattacieli per diventare moderni. Ma tolte queste quisquilie, il cielo volge al sereno e con lui le aspettative. Quest’anno e il prossimo, addirittura, il Fmi vede una crescita in aumento nei paesi avanzati e in quelli emergenti, e notizia ancora più sorprendente, una crescita anche del commercio internazionale, malgrado Trump e i suoi sostenitori, viene da dire.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Cronicario: Il pugno d’acciaio di Mister T

Proverbio del 20 aprile Ogni fardello all’inizio pesa poco

Numero del giorno: 7,1 Incremento % produzione costruzioni nell’EZ

Mi mancava Mister T, a voi no? Io lo adoro. Per chi scrive minchiate sui giornali è come la manna biblica: una fonte inesauribile di nutrimento gratis.

Ora molti di voi ricorderanno che proprio nel giorno del suo insediamento Mister T ha ordinato via Twitter che gli oleodotti fossero costruiti esclusivamente con patrio acciaio, probabilmente sobillato dagli amici produttori che soffrono di un certo spiazzamento competitivo a causa dell’acciaio a basso costo importato dall’estero. E fin qui stiamo alla pubblicità social. Ora però vengo a sapere dai soliti che sanno tutto che Trump ha ordinato al Dipartimento del commercio di accertare se le importazioni di acciaio dall’estero mettano a rischio la sicurezza nazionale, visto che fra le altre cose servono a costruire le navi della gloriosa marina Usa.

No, non è uno scherzo. Il dipartimento avrà 270 giorni di tempo per stabilire se è una cosa seria. Ma intanto ieri il nostro beneamato incontrava i boss della ArcelorMittal, Nucor, U.S. Steel, TimkenSteel, AK Steel and United Steelworkers. E chi ha orecchi intenda.

Sedotto dal pugno d’acciaio di Mister T, capirete bene che ogni altra nuova scolorisca. M’impongo di tornare serio solo perché intanto Eurostat ha rilasciato il suo aggiornamento sul settore delle costruzioni, la cui produzione, per quanto in risalita, è ancora ben lontana dai giorni di gloria.

Notate che l’eurozona sta peggio dell’Ue a 28, ma solo i distratti si sorprenderanno: succede quasi sempre. Notate pure che siamo tornati con grande fatica al livello del 2010, comunque un 20% meno rispetto alle vacche grasse. La ripresina arriva anche in Italia, come certifica Istat.

Concludo con una perla che il cronicario globale in larghissima parte ignorerà, ma che invece dovreste sapere, perché è una perla di saggezza seminata in un mondo di stolti. Il gioielliere è Hyun Song Shin, capo della ricerca della Bis, la Banca che ci guarda dal cielo terso di Basilea, che ha rilasciato uno speech assai istruttivo su cosa sia la liquidità globale e le conseguenze che provoca nella vita di tutti noi. Vi do solo un assaggio, il resto leggetevelo da soli, che prima o poi ‘ste fatiche tocca farle: “L’economia globale non è una collezione di isole, ma una matrix di flussi finanziari”.

Nessuno è un’isola, diceva il poeta secoli fa.

A domani.

Il peso della demografia avversa schiaccia il mattone

Non c’era bisogno di chissà quale econometria per immaginare che l’invecchiamento della popolazione portasse con sé il raffreddarsi degli investimenti nel settore immobiliare. Popolazioni più anziane fanno raffreddare la domanda di nuove abitazioni, e se l’immigrazione non compensa, gli imprenditori edili, di fronte a una domanda debole, indeboliranno l’offerta. Lo dice il buon senso, ma a quanto pare non basta. Meglio attrezzarsi di pallottoliere e sviluppare un po’ di statistica, come ha fatto la Banca di Francia che ha pubblicato una pregevole analisi che quantifica il buon senso, come usa oggi, arrivando persino a misurare l’effetto di un calo della popolazione più attiva sul versante mattone – la classe 20-49enni – sul tasso di investimento residenziale. Addirittura secondo gli autori dello studio, l’andamento demografico è il miglior indicatore previsionale per stimare il tasso di investimento futuro. Altro che tassi a zero o credito lasco: a fare la differenza lasciano intendere, è l’età della popolazione.

L’analisi comincia notando come fra il 2007 e il 2015 il livello di investimento sul settore immobiliare è diminuito del 24% nell’eurozona. al contrario il livello del pil ha quasi recuperato quello del 2007. Come dire: la produzione è uscita dal cono d’ombra, ma l’immobiliare no. Al contrario era accaduto negli anni pre crisi: l’immobiliare cresceva più del pil, a tassi annui medi del 2,6% a fronte della media del 2% del prodotto interno lordo. Cosa è successo? “L’esperienza di alcuni paesi europei nei primi anni 2000 – scrivono – e la ben documentata relazione fra i prezzi delle case e il credito potrebbero suggerire che le condizioni finanziarie siano la determinante principale del livello degli investimenti nell’housing, ma noi abbiamo osservato che, contrariamente a questa ipotesi, sono i cambiamenti demografici il driver principale”. Per arrivare a questa conclusione gli autori hanno svolto analisi su un vasto assortimento di dati dalle quali hanno dedotto che “la crescita del gruppo dei 20-49enni è correlata con l’aumento del tasso di investimenti immobiliari”. In particolare, secondo i loro calcoli, un aumento della quantità di questa classe d’età dell’1% porta una crescita dello stesso importo sul livello degli investimenti. “Al contrario, i prezzi delle case – scrivono – il credito, la ricchezza disponibile o i tassi di interesse non sono variabili significative o spiegano molto poco”. E questo grafico, lo mostra con chiarezza.

Come si può osservare al cedere del tasso di crescita della popolazione 20-49 anni, corrisponde il declino del tasso di investimenti residenziali. Questo pattern è particolarmente evidente nel caso italiano e spagnolo. Al contrario quando la classe dei 20-49enni riprende a crescere – si osservi il caso norvegese – anche il tasso di investimento ne trae giovamento.

“I cambiamenti demografici hanno contribuito notevolmente al ciclo immobiliare degli anni 2000 – concludono gli autori – sia nel momento del boom che in quello del bust”. E se è vero che il credito ha favorito il boom, non vuol dire che la facilitazioni e gli stimoli finanziari delle banche centrali messi in campo dopo il bust siano in grado di far tornare un robusto tasso di investimenti sul mattone. L’economia è fatta di persone, pure se tendiamo a dimenticarlo, non di denaro. E questo ci dice qualcosa anche sul futuro, se si ritengono valide le proiezioni correnti sull’andamento della popolazione nei paesi avanzi e in quelli Ocse. Questa proiezioni vedono in costante diminuzione la classe dei 20-49 enni, con una stima che parla di un calo del 18% fino al 2050 al netto delle eventuali migrazioni. Dovremmo dedurne che i tassi di investimento sul mattone rimarranno stagnanti? Di sicuro dovremmo prendere in seria considerazione questa possibilità.

La Chat di Crusoe con @FabioGhironi: Il rischio del protezionismo “strisciante”

Questa settimana Crusoe (C) si è piacevolmente intrattenuto con Fabio Ghironi (F) @FabioGhironi.

C Buongiorno Fabio. I problemi del commercio internazionale hanno rubato la scena agli squilibri finanziari nel dibattito pubblico da quando è stato eletto Trump. Hai notato cambiamenti anche nell’ambiente accademico o tutto è rimasto confinato nelle pagine di cronaca dei giornali?

F Mi sembra ci sia fermento anche in ambito accademico. In parte, questo risponde all’interesse di istituzioni come IMF, OECD e WTO; in parte è una risposta del mondo della ricerca agli eventi recenti o in corso. Molti lavori hanno evidenziato il rallentamento del commercio internazionale avvenuto negli anni recenti. L’IMF ha dedicato all’argomento un capitolo del World Economic Outlook dello scorso ottobre. Da più parti, si è sollevata preoccupazione per protezionismo “strisciante” ancora prima che Trump venisse eletto (per esempio, questa VoxEU column di Simon Evenett e Johannes Fritz e altre. Tra rallentamento del commercio per una varietà di ragioni, protezionismo già esistente e la minaccia che il medesimo possa salire drasticamente, l’attenzione del mondo della ricerca è ovviamente in crescita. E questo vale sia per la ricerca fatta da accademici sia per la ricerca di tipo accademico (quella che viene pubblicata nelle riviste specializzate) fatta da ricercatori in istituzioni come IMF, OECD, eccetera. Per esempio, l’IMF sta co-organizzando con la Banca Centrale della Malesia una conferenza sulle minacce alla globalizzazione che si terrà a Kuala Lumpur in luglio. I problemi del commercio internazionale e la minaccia del protezionismo saranno uno degli argomenti principali, e i partecipanti includeranno alcuni dei migliori specialisti che stanno lavorando su questi argomenti, alcuni dei quali sono basati in istituzioni accademiche e altri in policy institution.

Il resto della Chat è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

La fine del denaro a basso costo

Benvenuta e insieme temuta, la normalizzazione monetaria iniziata negli Stati Uniti è destinata ad estendersi in tutto il mondo una volta che l’Europa confermerà l’andamento della ripresa in corso e inizierà a guardare con occhi diversi inflazione e tassi di interessi. Entro la fine dell’anno potremmo trovarci con altri due rialzi dei tassi Usa, e la fine dell’acquisto di asset da parte della Banca Centrale Europea, già ridotti da 80 a 60 miliardi al mese, con scadenza a dicembre 2017, mossa che evoca un rialzo dei tassi che anche di recente Francoforte ha ripetuto di non avere in programma nel breve termine, ma che comunque a un certo punto diverrà ineludibile. Specie se l’inflazione tornerà a puntare verso il 2%, come ha fatto in questo inizio d’anno prima di raffreddarsi insieme alle quotazioni petrolifere.

Benvenuta, la normalizzazione monetaria, perché ormai non si contano più gli allarmi degli osservatori circa gli effetti perversi che accompagnano gli accomodamenti monetari, giudicati il male minore quando l’economia non si reggeva in piedi, e adesso visti con sospetto e crescente preoccupazione a causa delle distorsioni che hanno provocato e tuttora provocano nel sistema finanziario, sia alle banche, cui sono stati erosi i margini di profitto, sia al sistema assicurativo e previdenziale che sta vivendo sulla sua pelle la difficoltà di dover far quadrare i conti in un sistema che ha praticamente azzerato i rendimenti a lungo termine nei prodotti di qualità mentre le compagnie devono farsi carico di piani assicurativi e pensionistici parecchio onerosi.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Il nuovo numero di Crusoe: La fine del denaro a costo zero. Grazie a @FabioGhironi per la splendida Chat

Questa settimana Crusoe racconta di come il mondo si stia preparando alla fine di un’epoca durata più di sette anni: quella del denaro a basso costo, per non dire a costo zero. Ormai la normalizzazione monetaria della Fed è iniziata e sembra avviata a proseguire con altri due rialzi di tassi quest’anno, e questo dà occasione al Fmi, che ha presentato questa settimana il suo rapporto sulla stabilità finanziaria globale, di proporre alcuni approfondimenti che riguardano la sorte dei paesi emergenti, da un lato, e la sempre più difficile tenuta del sistema finanziario di fronte a tassi di interesse che ancora sono molto bassi, dall’altro. La normalizzazione dei tassi di interesse è insieme auspicata e temuta, non solo da banche e intermediari, ma anche dai governi, che comunque dovranno gestire imponenti stock di debito, accumulato in conseguenza della crisi, con un costo crescente. La Chat di questa settimana con Fabio Ghironi (@FabioGhironi) è piena di straordinari spunti di riflessione che va dall’evoluzione del dibattito macroeconomico ai tormenti del commercio internazionale all’epoca di Trump. Soprattutto è un accorato appello a recuperare la dimensione della responsabilità individuale, che è la chiave non solo della nostra rinascita economica, ma soprattutto di quella sociale e civica. La lettura consigliata di questa settimana è il Fiscal monitor del Fmi, che contiene un approfondimento molto interessante sul rapporto fra sistema fiscale e produttività. Come sempre chiudono la newsletter i fatti della settimana selezionati da Crusoe e le notizie invisibili, quelle che trovi solo qui. Buona lettura. Ci rivediamo il 21 aprile.

Crusoe è una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Cronicario: Il genio cioccolataio Kinder e quello fiscale del governo

Proverbio del 14 aprile Noi prendiamo in prestito la terra dai nostri figli

Numero del giorno: 232.000.000 Surplus bilancia turistica italiana a gennaio

Confesso: avevo voglia di fare un Cronicario leggero oggi, visto che non solo è venerdì – e ci stava tutto il cazzeggio – ma è pure venerdì santo, che per i senza Dio significa solo ponte lungo, e quindi super cazzeggio.

Per darmi un tono, e rimanere in tema, visto che siamo tutti alle prese con l’uovo pasquale, avevo selezionato notizie del genere.

e per vellicare i bassi istinti di molti anche questa, che – lo confesso – mi ha lasciato a bocca aperta.

Cioé la Germania vince pure sull’export di cioccolata. Improvvisamente ho capito perché l’italiana Ferrero usa il marchio teutonico Kinder. In pratica usiamo il trucco del Parmesan per vendere cioccolata. Anzi, siamo gli antesignani del Parmesan.

Vabbé, insomma, il tono era il solito cazzeggio del venerdì. Ma poiché è venerdì santo, dicevo, mi sono ricordato che in questa ricorrenza si celebra anche la Via Crucis che quand’ero bambino mi spaventava a morte: mi faceva l’effetto di un film horror. Sicché, sempre per rimanere in tema, ho cercato qualcosa che fosse tragica abbastanza e, sfogliando l’ultimo Bollettino di Bankitalia, ho trovato questo:

Non so perché ma i quattro diversi periodi mi hanno fatto venire il mente le stazioni della Via Crucis, col governo a trainare sulla spalle una croce, quella del debito pubblico, che cresce di stazione in stazione, visto che siamo riusciti a peggiorare ogni anno gli obiettivi sia di indebitamento che di avanzo primario. Cioé il contrario di quello che avremmo dovuto fare se fossimo stati coscienziosi.

Poi – sarà il clima pre-resurrezione – mi dico che questa cosa di sottolineare la via crucis fiscale del nostro governo è un chiaro atto di contrizione. In realtà il genio fiscale del governo è paragonabile almeno a quello commerciale della Ferrero: entrambi vendono con italica destrezza dolcezze e buonumore, sotto forma di cacao e zucchero la prima, e di provvidenze il secondo. A pochissimi piace un governo amaro come la cioccolata al 90%, e il fatto che esista questa minoranza, non vuol dire che meriti di essere servita più di tanto: tanto si lamentano comunque. Però gli auguri li faccio pure agli amanti dell’amaro Ne avremo bisogno tutti.

Ci rivediamo dopo pasquetta.