Etichettato: the walking debt

Cartolina: La socializzazione delle perdite

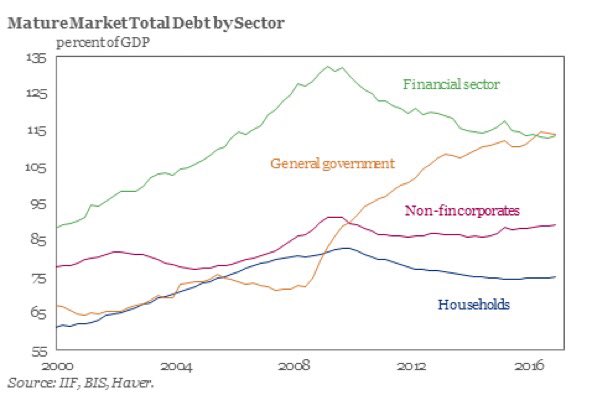

Nell’abbracciarsi quasi erotico col quale la curva in rialzo del debito dei governi incontra quella al ribasso del settore finanziario si raffigura il significato della gigantesca socializzazione pubblica delle perdite private che si è consumata in questi anni. Solo la cattiva coscienza di chi pensa le banche nemiche del popolo può alimentare la narrazione secondo la quale questo passo è stata una disgrazia, mentre lo sarebbe stata il non farlo. Usare i soldi di tutti per salvare i soldi di tutti: di questo si è trattato, e faremmo bene ad accettarlo. Anche perché diverso e più profondo è il danno che la socializzazione delle perdite genera in una società, ragion per cui dovremmo sempre evitare di farvi ricorso. Questi eventi, difatti, diffondono come una peste il senso del fallimento, da cui si originano lo sconforto e la paura. Poiché tutti perdiamo, nessuno crede più di poter vincere. E non basta una ulteriore iniezione di denaro di tutti – come ci vogliono far credere – per far tornare a tutti la voglia di far denaro. Serve altro. Nessuno sa cosa sia. Forse il tempo.

Cronicario: Inflazione e Pil vanno giù, ma l’importante è partecipare

Proverbio del 13 aprile Il sogno non ha testimoni

Numero del giorno: 9.000.000.000 Prima emissione di bond islamici dell’Arabia Saudita

Tranquilli, l’inflazione si rilassa più o meno in sintonia, pure se in ritardo, con l’andamento del petrolio, che adesso sta risalendo ma prima è sceso, giusto in tempo per far distendere un pochino i prezzi e con loro la Bce, che già soffriggeva in salsa tedesca.

E infatti a marzo la Germania ha fatto un +1,6 di inflazione su base annua, che è solo un paio di decimi di punto sopra l’1,4 italiano e addirittura cinque decimi di punto sopra quella francese, che perciò sta al’1,1% e state certi che la Bce ha registrato bene questo dato mentre quello tedesco le è scivolato addosso.

Peraltro laggiù, dopo le Alpi, si vota fra una decina di giorni e Madame Le Pen ancora spauracchia. Figuratevi quanto gli importa dell’inflazione tedesca alla Bce. Il problema semmai è che succederà quando il rialzo del petrolio tornerà a far brillare i prezzi. Ma c’è tempo: in Germania si vota solo a settembre.

Quanto a noi, me la cavo con la auguste parole della Banca D’Italia che ha lanciato il suo Bollettino trimestrale proprio mentre stavo qui a scervellarmi, e per fortuna perché stavo a secco di idee. Qui ne trovo a bizzeffe. A parte l’inflazione, che l’occhiuta via Nazionale fotografa in media all’1,3% sul primo trimestre 2017 “il livello più elevato degli ultimi quattro anni”, a far titolo è il dato previsionale sul pil del primo quarto dell’anno, che viene visto in crescita dello 0,2.

In pratica la metà del primo trimestre 2016.

A questo straordinario risultato hanno contribuito positivamente i servizi, al contrario dell’industria.

E visto che siamo in vena di buone nuove ve ne diamo un’altra: gli scambi internazionali, dai quali notoriamente dipende gran parte del nostro buon umore, sono in espansione. E dovremmo pure essere contenti che nel primo bimestre la disoccupazione sia scesa all’11,7%. Vuol dire che sono aumentate le persone al lavoro? Non la fate troppo facile.

Se aumenta l’occupazione non vuol dire necessariamente che aumenti la partecipazione. Comunque l’Ocse, ha pubblicato il dati sulla partecipazione al lavoro nell’area e i dati evidenziano un miglioramento.

Solo che se guardate ai dati italiani scopriamo che da noi la partecipazione al lavoro sta un bel po’ sotto la media, e siamo pure migliorati: siamo passati dal 55,9% del quarto trimestre 2014 al 57,3 di fine 2016. Non saremo la Germania, che sta sopra il 75%, ma l’importante è partecipare, mica vincere. Se partecipassimo di più sarebbe ancora meglio.

A proposito, oggi l’Ocse ha rilasciato pure la sua survey sul Giappone che mi ha ispirato un pensiero zen: In Giappone l’economia suona come il battito di una mano sola.

Meditate su questi grafici.

E se pensate che il Giappone ha pure un debito pubblico che supera il 200% del Pil, il nostro misero 132,6% censito da Bankitalia in aumento di appena mezzo punto nel 2016, non è altro che il vaticino del migliore dei futuri possibili.

Moriremo giapponesi. O al massimo cinesi.

A domani.

La grande trasformazione della ricchezza italiana

Forse è terminata, forse no, ma una cosa la possiamo dare per certa: il mattone italiano ha subito una notevole cura dimagrante che Istat ha calcolato nell’ordine del 14,6% fra il 2010-16. Il settennio terribile dell’immobiliare, che ha sconvolto il settore delle costruzioni e generato moltissime delle sofferenze che tormentano le nostre banche.

Un numeretto rilasciato di recente da Istat accende un lumicino in una delle notti più scure della nostra storia recente. Il dato ci dice che l’IPAB, che sta per indice prezzi abitazioni, nel quarto trimestre 2016 ha avuto una variazione trimestrale nulla e una annuale – quindi rispetto all’ultimo trimestre del 2015 – positiva per lo 0,1%. Poco più che nulla, ma comunque importante se si considera che nel terzo trimestre 2016 il dato annuale segnava ancora un calo dello 0,9%. E’ ancora presto, tuttavia, per dedurne che il periodo delle vacche magre sia terminato. Complessivamente, infatti, anche il 2016 è stato un anno di calo delle quotazioni, anche se solo per lo 0,7%. Le quotazioni sono calate, ma rallentando la perdita, che nel 2014 era stata del 4,4% e l’anno successivo del 2,6%, probabilmente anche in virtù dell’aumento delle compravendite, che nel 2016 sono aumentate del 18,9% secondo i dati dell’Osservatorio del mercato immobiliare dell’agenzia delle entrate.

La crisi, tuttavia, ha lasciato non poche macerie. Se scomponiamo l’indice distinguendo fra abitazioni nuove ed esistenti, osserviamo che c’è ancora una marcata differenziazione degli andamenti e soprattutto nei valori delle due categorie (vedi grafico). In sostanza, mentre le abitazioni nuove hanno quasi del tutto recuperato il livello 100 del 2010 – stanno ancora sotto di circa il 2% – le abitazioni esistenti esibiscono un indice di quasi il 20% inferiore a quello’anno: il 19,6%. E’ qui che la crisi ha colpito duro erodendo una quota significativa della ricchezza delle famiglie italiane che, com’è noto, è in gran parte fondata sulla prima casa di proprietà. La media del 14,6 di perdita di valore, quindi, nasconde una profonda differenziazione fra le diverse categorie di immobili.

Se volessimo avere un’idea – necessariamente approssimativa ma comunque sensata – di quanto abbia significato in perdita di valore per le famiglie italiane questo settennio terribile, potremmo servirci del database Istat che misura il valore delle abitazioni attingendo dai conti nazionali, riferiti alle attività non finanziarie. I dati (vedi grafico) quotano in circa 4.688 miliardi il valore delle abitazioni delle famiglie consumatrici. Il dato è aggiornato a settembre 2016 ed è riferito all’anno 2015, quindi non tiene conto del calo ulteriore registrano l’anno scorso. Dal picco raggiunto nel 2011, quando questa categoria quotava un valore immobiliare di 4.976 miliardi al valore di fine 2015 a valori correnti. Parliamo di 288 miliardi, una roba che vale il 18% circa del nostro pil.

Questo vuol dire che siamo più poveri? Non esattamente. Di recente il governatore di Bankitalia Visco ha ricordato in Senato che la ricchezza totale delle famiglie italiane, riferita al 2015, rimane intorno ai 10 trilioni di euro, dei quali tre quarti sono attività reali (in gran parte abitazioni, ma non solo) e circa 4.000 miliardi sono attività finanziarie. Nel suo intervento Visco ha sottolineato come i tempi recenti si connotino per una spiccata propensione alla liquidità da parte dei risparmiatori. Costoro, insomma, preferiscono tenere gran parte di questa ricchezza finanziaria in strumenti a breve e brevissimo termine, a cominciare dai depositi che assorbono il 27,2% del totale, vicino al livello del 31,8% del 1990 che evoca memoria di tempi assai diversi dal nostro, salvo forse per la turbolenza. In ogni caso, la quota di depositi era del 21,3% nel 2005, e questa differenza spiega bene come la crisi abbia reso i risparmiatori assai meno propensi a investire in strumenti di lungo termine. Rimane la domanda: siamo più poveri per colpa del crollo del mattone? Forse la risposta più corretta è che siamo diversamente ricchi.

Per osservare questo andamento ci viene in aiuto l’ultimo rapporto Consob sulle scelte di investimento delle famiglie italiane. non servono molte parole, basta un grafico. Come si può osservare, la linea della ricchezza netta, ossia senza i debiti, è rimasta sostanzialmente piatta dal 2008 in poi. A cambiare è stata la distribuzione interna. Dal 2012, in particolare, il dimagrimento del mattone è stato grossomodo compensato dall’aumento di valore degli asset finanziari. Tutto come prima? Non proprio. Innanzitutto il calo dei valori immobiliari ha colpito in media tutti i proprietari di casa – ricordo che abitiamo in un paese dove i due terzi circa delle famiglie hanno una casa di proprietà. al contrario l’aumento di ricchezza finanziaria ha favorito chi ne era provvisto, e ancor di più chi ha rischiato investendola, non certo chi ha tenuto i soldi in banca. E poi c’è un’altra cosa. Avere meno ricchezza reale e più ricchezza finanziaria significa che abbiamo scambiato la solidità del mattone con la liquidità. Che in tempi di volatilità ci mette poco a diventare gassosa.

I consigli del Maître: Il boom degli antidepressivi e quello del mattone

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

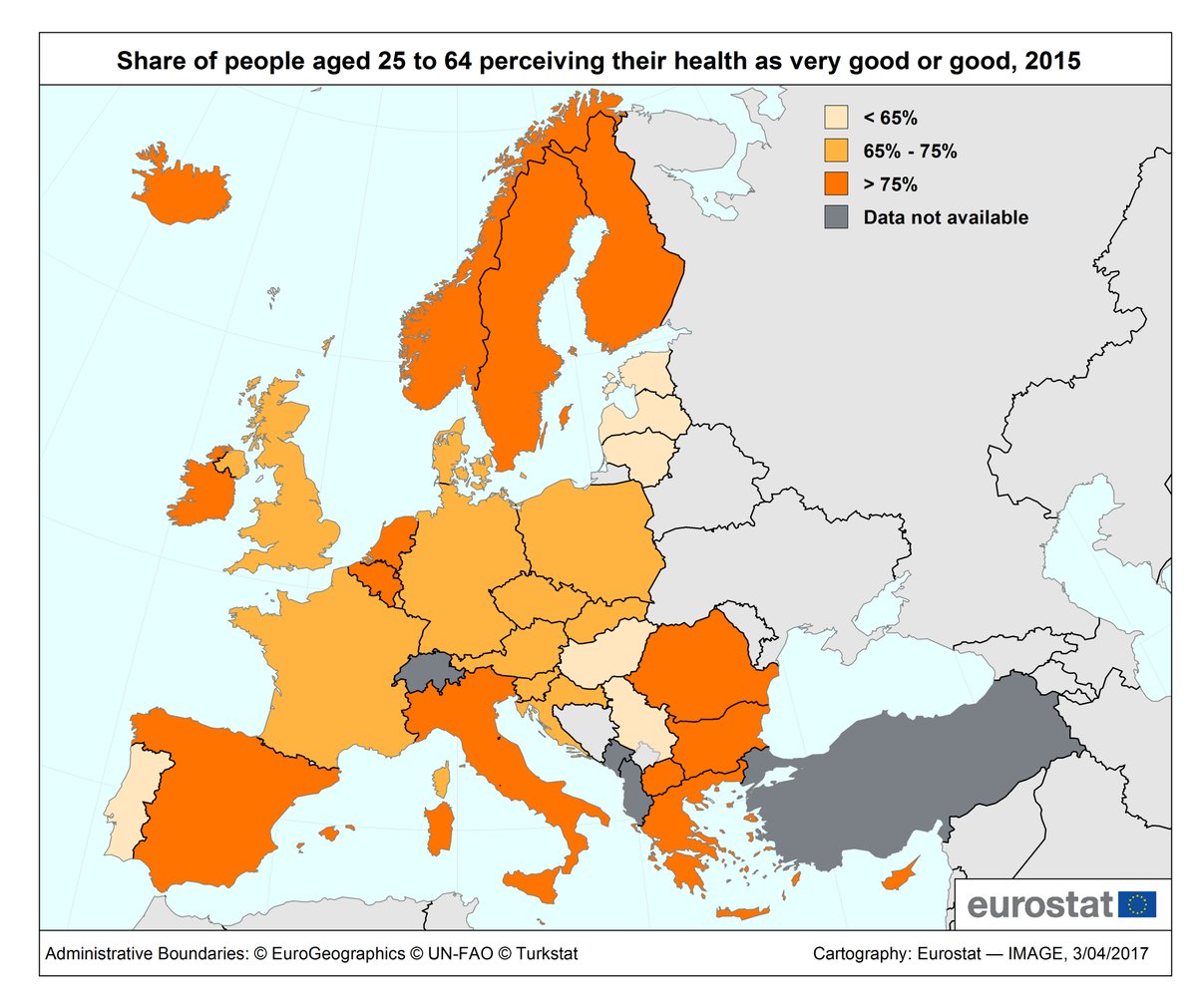

Poveri ma sani. La settimana scorsa, in occasione del World Health day, diversi istituti hanno rilasciato alcune informazioni interessanti che servono anche a sfatare alcuni luoghi comuni. Una di queste, rilasciata da Eurostat, dice che Grecia e Cipro sono i paesi con il maggior numero di cittadini che dice di avere una salute buona o molto buona, pari all’85% dei 15-64enni.

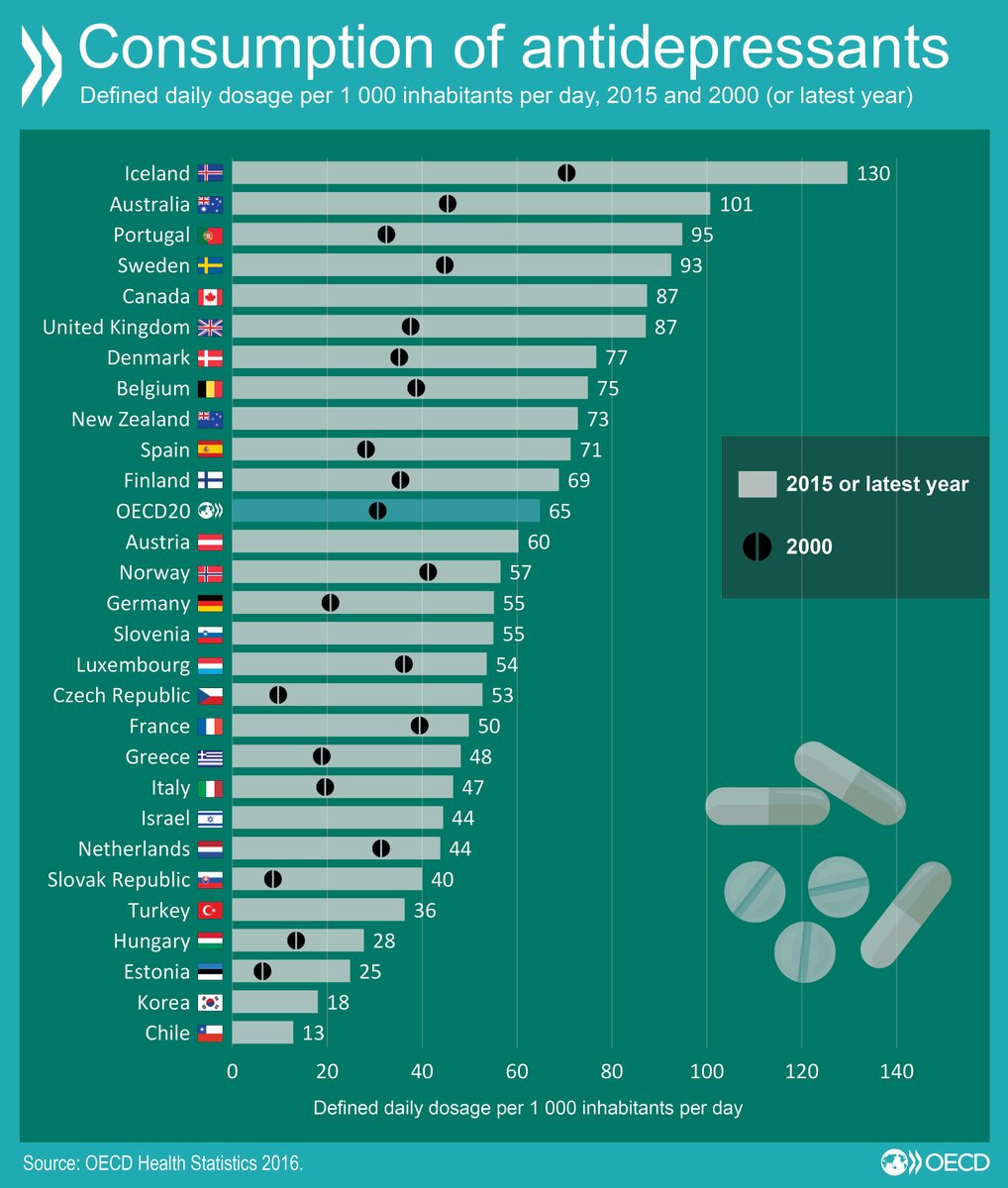

Come si vede dal grafico, anche noi italiani siamo messi abbastanza bene, a conferma del fatto che le difficoltà economiche – e la Grecia e Cipro ne hanno viste assai peggiori delle nostre – non sempre – o almeno non subito – hanno impatti sul benessere autentico della popolazione. Sempre la Grecia, ad esempio, si segnala per un numero moto basso, il 4,7%, di persone che soffrono di depressione e sta in coda alla classifica preparata da Ocse per il consumo di antidepressivi. In testa ci stanno gli Islandesi.

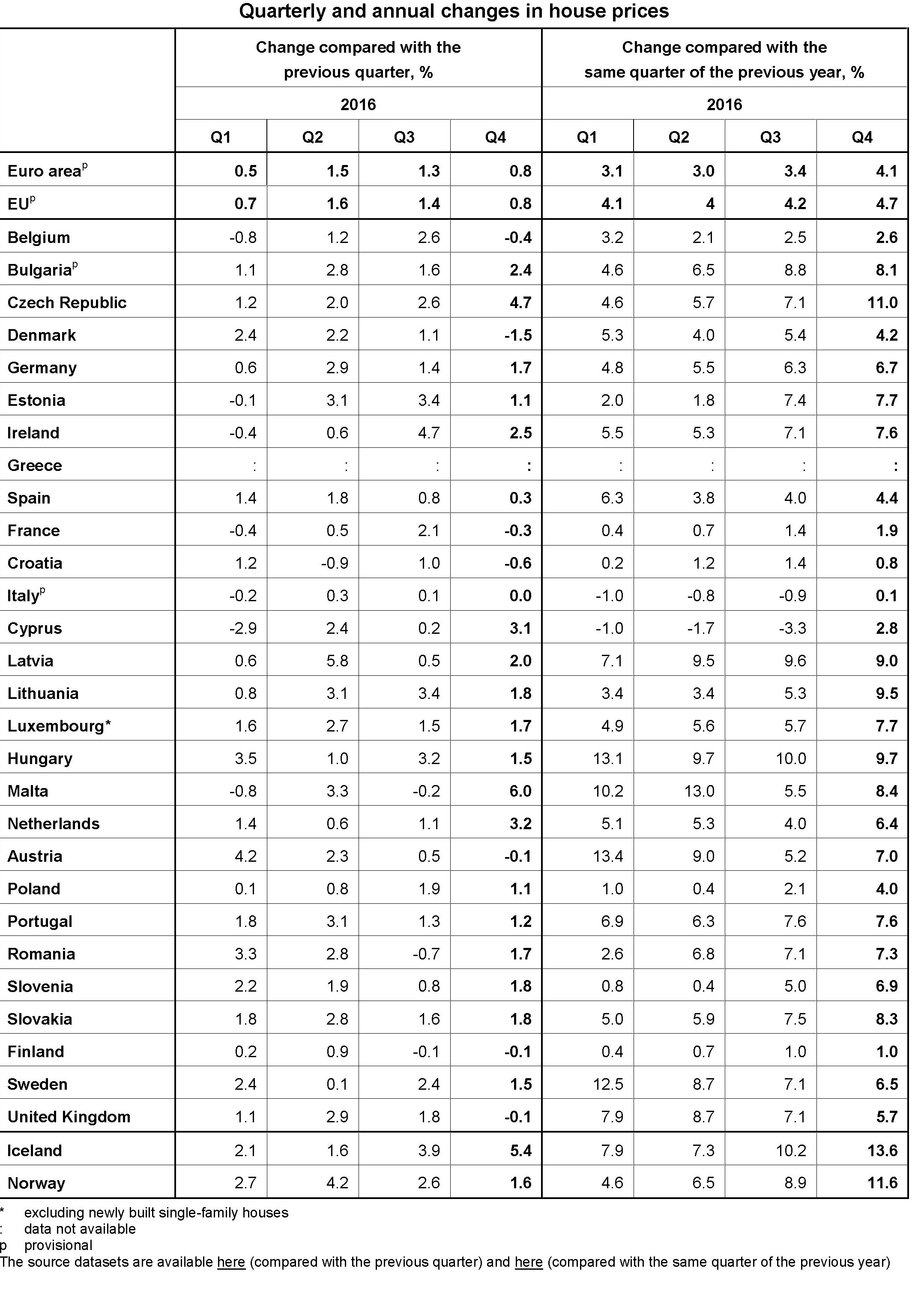

Il boom del mattone in Europa. Eurostat ha rilasciato i dati dell’andamento del mercato immobiliare nell’euro area e nell’Ue nell’ultimo quarto del 2016. Su base annuale i prezzi sono cresciuti del 4,1%, ma come sempre con grandi differenze fra i vari paesi. In Italia, ad esempio, la crescita è stata appena dello 0,1%, il primo dato positivo da diversi e dopo un calo dell’indice dei prezzi di oltre il 14% dal 2010. Ma la vera sorpresa è la Germania, dove i prezzi sono cresciuti del 6,7% su base annua, più dell’UK, con poco del 5% e dell’Olanda, dove i prezzi sono molto tirati (+6,4%) da diverso tempo. Si segnalano prezzi molto caldi anche nella parte orientale dell’Europa. Insomma, la ripresa del mattone sembra essersi avviata sul serio, ma è ancora presto per capire quanto sarà duratura e soprattutto sostenibile.

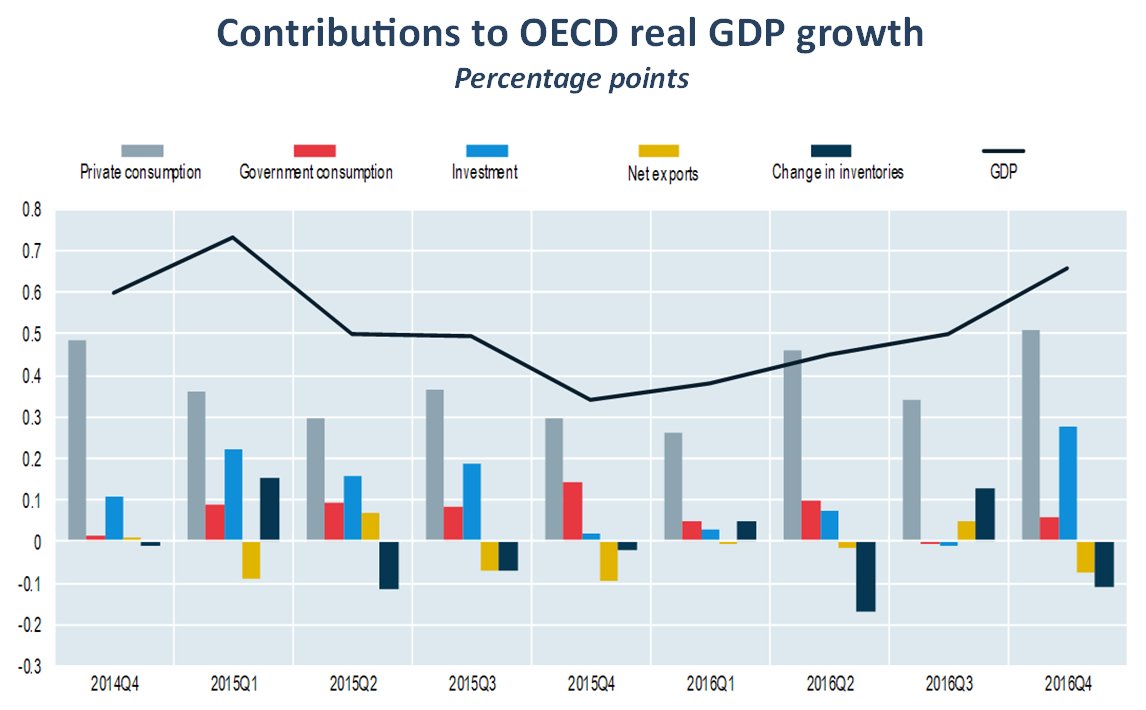

Si cresce grazie a consumi e investimenti. L’Ocse ha rilasciato una interessante ricognizione che fa il punto sulle varie componenti che hanno contributo alla cresciuta del pil nell’intera area nei vari trimestri dall’ultimo del 2014.

Si osserva chiaramente che, specie nell’ultimo quarto, uno degli impatti più rilevante, dopo il consumo privato, è arrivato dagli investimenti, che hanno contribuito per oltre 0,3 punti alla crescita dello 0,7 registrata rispetto al trimestre precedente. E’ interessante osservare che l’export netto. Al contrario, ha offerto un contributo negativo. Il segnale è interessante perché mette in secondo piano le esportazioni rispetto all’autentico driver della crescita, ossia il consumo privato e poi gli investimenti. Sarà per questo che pochi giorni fa dalla Bce è arrivato l’invito a fare aumentare i salari, la via più facile per fare aumentare i consumi e l’inflazione. Ma non è detto che sia anche la migliore. Chi ha la memoria lunga lo sa bene.

L’età del mattone. Gli andamenti demografici sono i migliori previsori del tasso di investimento nel settore residenziale. Così almeno conclude la Banca di Francia una ricognizione pubbicata la settimana scorsa dove si esamina l’andamento dei tassi di investimento residenziali rispetto al Pil nella zona euro e si mette in correlazione con l’andamento demografico. Come si osserva nella zona considerata il tasso di investimenti residenziali, dall’esplodere della crisi, è stato regolarmente inferiore alla crescita del pil. E secondo gli studiosi la chiave per comprendere questo andamento è il ciclo demografico. Contrariamente a quanto si crede, scrivono, non è la variabile finanziaria a fare la differenza, quindi la disponibilità di credito o il livello dei tassi, ma l’età. In particolare un aumento dell’1% nel numero delle persone di età compresa fra i 20 e i 49 anni è correlato con un aumento dell’1% del tasso di investimento nel settore immobiliare.

Fonte: Banca di Francia

Con i nostri tassi di crescita della popolazione c’è poco da stare allegri. L’immobiliare in futuro rischia di rimanere stagnante a lungo.

Cronicario: In Italia calano le sofferenze, non le tasse

Proverbio del giorno Le anime forti hanno volontà, quelle deboli desideri

Numero del giorno: 0,8 Crescita %prestiti al settore privato italiano su base annua

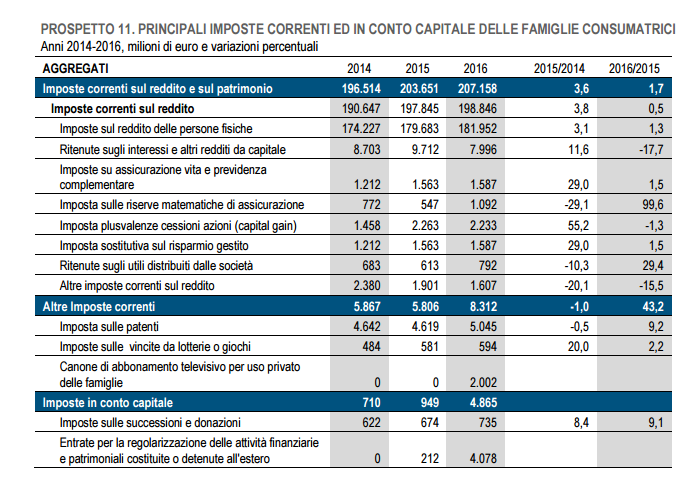

In America due cose sono ritenute sicure: la morte e il pagamento delle tasse. Qui da noi, nel Belpaese, solo una, perché di morte, superstiziosi come siamo, non parliamo mai: le tasse. Non nel senso che le paghiamo – c’è sempre una qualche voluntary disclosure in agguato – ma nel senso che aumentano sempre. Quando vi dicono che il governo – qualunque governo – ha diminuito le tasse, non credetegli: è una bufala. Poi prendetevi l’ultima release Istat sui conti nazionali e sbattetegli in faccia questa tabella.

Come si può osservare; nell’ultimo triennio in aggregato le imposte sono aumentate, e mi piacerebbe pensare che sia dipeso dal fatto che hanno pagato più persone o perché abbiamo prodotto più reddito, non perché sono state aumentati surrentiziamente i prelievi a carico di chi le pagava già.

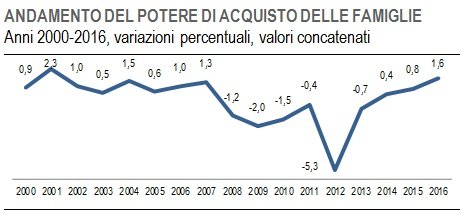

In ogni caso i conti raccontano di un’Italia che sta un filo meglio, almeno relativamente alla contabilità. Il risparmio aumenta

grazie alla crescita del potere d’acquisto

ma rimane il fatto che “l’incidenza delle imposte sul reddito disponibile è diminuita per le società finanziarie e non finanziarie, mentre è lievemente aumentata per le famiglie”. Che sentitamente ringraziano e strizzano i consumi per pagare le imposte. Ma anche per fare un qualche debituccio, visto che le banche sono tornate a far credito al settore privato, secondo le ultime rilevazioni di Bankitalia e sono proprio le famiglie a tirare la volata con una crescita del 2,2% dei prestiti a loro concessi.

In calo, sempre a febbraio, invece il tasso delle sofferenze bancarie: l’11,7% a fronte del 12,2% di gennaio. Fisco a parte, si soffre di meno.

Il terzo tema della giornata lo lancia l’istituto di statistica tedesco che pubblica una gradevole statistica sul costo di un’ora di lavoro per gli imprenditori dell’industria e dei servizi.

Ora vorrei che qualcuno dei tanti cervelloni che ci cullano con le loro certezze metafisiche ci spiegasse come fa la Germania ad essere più competitiva di noi malgrado abbia un costo del lavoro più elevato. Se non ci credete, prendete anche la tabella OCSE, pure oggi sul pezzo.

Non so a voi, ma a me sorge il sospetto che i tedeschi vendano un sacco di roba perché producono roba di qualità, non (o almeno non solo) perché producono a costi competitivi. Ma se così fosse, che fine farebbe la Leggenda del Santo Svalutatore?

A domani.

Cronicario: Il denaro non fa la felicità (dei robot)

Proverbio del 10 aprile La pazienza ha radici molto amare e frutti dolcissimi

Numero del giorno: 1,9 Incremento % annuo della produzione industriale italiana

Sarà pure la primavera che s’insinua dolcemente fra gli ormoni, ma tutto d’un tratto gli imprenditori italiani sono diventati ottimisti. Ce lo racconta Bankitalia che ha pubblicato una delle sue rilevazioni secondo la quale molti si aspettano una ripresa degli investimenti in questo fortunato (si fa per dire) 2017.

La tabella qua sopra dice in sostanza che le imprese vedono una domanda più robusta – per lo più di provenienza estera – e perciò pensano di investire di più. E pure se le aspettative di inflazione rimangono bassine, ce n’è abbastanza per celebrare un ritorno di positività fra i nostri capitalisti, che evidentemente non temono le ubbie di Mister T, come invece sarebbe ragionevole fare. Peraltro tanto ottimismo s’intona con le ultime rilevazioni degli indici Oce, secondo i quali l’area è entrata in un clima positivo. E’ primavera, appunto.

Ma la notizia più bella, per noi che siamo di spirito sensibile, ce la regala la Banca europea per la ricostruzione e lo sviluppo, che ha pubblicato un rapporto e un’analisi che si propongono di rispondere a una domanda che assilla tutti noi più o meno dalla nascita: il denaro fa davvero la felicità?

No davvero seguiteci perché la questione è dirimente. Partendo dal gap di felicità che ancora diversi paesi emergenti patiscono malgrado la crescita economica, la Banca si domanda se il successo in economia sia davvero sufficiente, oltre che necessario, a garantire un livello adeguato di felicità sociale e arriva alla conclusione che no: serve altro. Per essere realizzato un cittadino non ha bisogno solo di un tetto sulla testa, tre pasti al giorno, cure mediche e un paio di scarpe comode. No: gli serve un lavoro. L’effetto della disoccupazione sull’autostima è devastante. Avere denaro ma essere disoccupato – il famoso reddito di cittadinanza – non ci salva dall’infelicità.

Questa pregnante e insospettabile conclusione – una persona deve avere un senso nella vita e oggidì l’unico senso che trova è nel lavoro – fa a pugni con un’altra che sempre più insidia il nostro dibattito pubblico suscitando ansie e preoccupazioni: l’aumento straordinario dei robot.

Addirittura secondo alcuni cervelloni un robot in più ogni mille lavoratori diminuisce la popolazione lavorativa dello 0,18% e i salari dello 0,25%.

Ora, passi pure che i robot ci tolgano il denaro, che in fondo – ci dicono – non fa la felicità degli uomini ma magari quella dei proprietari dei robot sì, ma che facciamo col lavoro? Saremo felici di scoprirlo.

A domani.

Cronicario: Gli europei di successo sono poveri ma sani

Proverbio del 7 aprile La fine del bruco è l’inizio della farfalla

Numero del giorno: 69,93 Percentuale di dollari nelle riserve internazionali

Poveri ma belli, si diceva negli anni ’50, quando De Sica portava al cinema la gioventù italiana di belle speranze, armata di sorriso e buona volontà. Ora che siamo grandicelli e belli non siamo più, al massimo possiamo augurarci di invecchiare consumati dai debiti ma almeno in salute, come pare stia accadendo a greci a ciprioti, avanguardisti del new way of life made in EU: l’esser poveri ma sani.

Non ci crederete, ma Eurostat ci fa notare che sono proprio loro, greci ciprioti, i più disgraziati (economicamente parlando) dell’ultimo lustro a sentirsi meglio. L’85% della popolazione, infatti, dice di godere una buona o molto buona salute. E noi gliene auguriamo ancora di più.

Come mai Eurostat pubblica questa roba? Dovete sapere che oggi è il World Health Day, e quindi il cronicario globale pullula di storie del genere, un’altra delle quali – che ho giudicato imperdibile – la pubblica Ocse.

Il consumo di anti depressivi è raddoppiato dal 2000, sicuramente grazie ad articoli come questo (e al marketing delle compagnie farmaceutiche), ma come vedete noi mediterranei ce la caviamo bene. Siamo ancora sparagnini. In Grecia, per dire, i depressi sono il 4,7% della popolazione, come si premura di farci sapere l’istituto greco di statistica. Al contrario, i ricchi sono un filo più depressi. a dimostrazione del fatto che il denaro non solo non fa la felicità, ma neanche la salute.

Prendete i tedeschi. Oggi il loro istituto di statistica ha rilasciato una sfilza di dati che deprimerebbe chiunque, e probabilmente ha lo stesso effetto anche su di loro, visto che s’impasticcano più di noi. Insomma questo è il succo: surplus del bilancio pubblico, aumento delle esportazioni, aumento della produzione, persino il mercato immobiliare, rimasto stitico per un ventennio, ha iniziato a crescere al ritmo del 6,7% su base annua, più di Londra (5,7) e persino dell’Olanda (6,4). Così almeno ci fa sapere Eurostat, nella sua ultima release sul mercato immobiliare. A livello aggregato nell’eurozona i prezzi sono cresciuti del 4,1%, nell’ultimo quarto 2016 rispetto al quarto 2015. Anche in Italia. Senza il 4 però: solo lo 0,1%, ma va bene così.

Insomma i tedeschi vanno alla grande: cosa potrebbe andare storto?

Giusto questo. Depressi, solitari y final.

Ma siccome è venerdì e voglio chiudere in bellezza una settimana bellissima (per qualcuno di sicuro) vi saluto con i dati sul nostro commercio al dettaglio che a febbraio hanno segnato un robusto calo dell’1% in valore e del 2,4% in volume rispetto a febbraio 2016. Non è che siamo diventati tutti grossisti. E’ che mangiamo meno, fra le altre cose. I prodotti alimentari sono diminuiti in valore dell’1,2% e in volume del 4,8. Ed è proprio questa la buona notizia: lo sanno tutti che mangiare troppo fa male. E dobbiamo invecchiare sani, mica solo poveri.

A lunedì.

Cartolina: Il secolo dei creditori

Si tende a dimenticare che gli oltre 215 trilioni di debiti che il mondo ha cumulato a fine 2016, secondo quanto ci raccontano i volenterosi enumeratori delle nostre obbligazioni, corrispondono ad altrettanti crediti. I corifei che lamentano – magari giustamente – i guasti che i troppi debiti infliggono a economie vecchie e stanche come le nostre, dovrebbero renderci edotti, al tempo stesso, circa l’effetto dei troppi crediti, che sono anche depositi, bancari o postali, assicurazioni, fondi pensione, fondi di risparmio, e non solo azioni, bond, più o meno subordinati, o altri spericolati prodotti finanziari che pochi spregiudicati speculatori gestiscono sulle spalle della povera gente. E invece tacciono, forse perché mentre si riflette molto sui guasti prodotti dal debito eccessivo, poco o nulla si ragiona su quelli che può provocare il credito esagerato. Si sottolinea con comprensibile raccapriccio che in vent’anni i debiti globali sono più che triplicati, raggiungendo il 315% del Pil. Ma non si ricorda che, di conseguenza, è più che triplicata anche la ricchezza di alcuni, che sono tanti, pure se assai meno di quelli che sono poveri. Mai i creditori sono stati tanto numerosi e tanto ricchi come in questo inizio di secolo. E forse è questo che turba le anime belle. Non i debiti.

Cronicario: L’Ocse scopre che siamo diventati meno tirchi

Proverbio del 6 aprile Viaggiando si trova la saggezza

Numero del giorno: 359.400.000.000 Surplus 2016 di conto corrente eurozona

Non è che ci volesse un genio per capire che più spendi più guadagni: c’è tutta una letteratura per dire, che racconta di squattrinati di buon nome che fanno la bella vita coi soldi degli altri e più spendono e più gliene danno. Ora però che ce lo dice l’Ocse che nell’ultimo quarto del 2016 il pil nell’area è cresciuto dello 0,7% perché abbiamo investito e consumato di più vedrai che qualcuno ci fa un pensierino: corre in banca a scongelare soldi fermi lì da un lustro e magari si regala qualcosa.

E’ interessante osservare che l’export netto nella gran parte dei trimestri osservati non contribuisce più positivamente al pil ma anzi vi grava, a conferma del fatto che l’età mercantilistica dell’eurozona ormai è bella che superata come qualcuno aveva già intravisto un biennio fa. Al contrario è sempre il consumo privato a guidare la ripresa dell’eurozona aiutato (poco) dalla spesa del governo. Ma la vera novità è che sono ripartiti gli investimenti. non solo meno tirchi, ma anche più fiduciosi nel futuro: è difficile accettare due buone notizie insieme.

Si, è proprio lui – intendendo con lui la Bce – che alla fine ha ricomposto il puzzle, almeno relativamente all’Eurozona. E se mai aveste voglia di capire perché, leggetevi questo speech che il Mago di EZ ha rilasciato oggi per spiegare le ragioni del miglioramento e soprattutto delineare le prospettive future.

Qualche assaggio: l’80% di tutti i settori nell’eurozona hanno crescita positiva, sopra la media storica del 73%, e per la prima volta dall’inizio dell’unione monetaria la spesa è aumentata mentre i debiti sono diminuiti. Ossia, dice Supermario, abbiamo speso attingendo al nostro risparmio, non facendo nuovi debiti. E tutto questo è accaduto migliorando anche la posizione dei nostri investimenti esteri.

Vabbé semplifico: siamo cresciuti perché finalmente abbiamo iniziato a spendere i soldi che abbiamo. Vi ricordo che nel 2016 abbiamo fatto 359 miliardi di surplus sulle partite correnti. Pensate quanto cresceremmo se ne spendessimo, per consumi e investimenti, di più. Non gli stati: i cittadini.

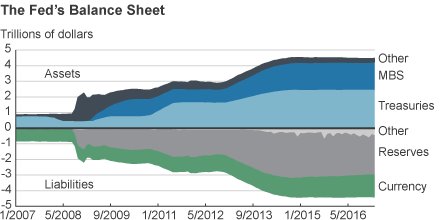

Per concludere vi ricordo un paio di cosette. Intanto la Fed che minaccia di diminuire il suo bilancio, che pesa un 4,5 trilioni, miliardo più miliardo meno. Per chi non lo sapesse, il bilancio di presenta così.

E, dulcis in fundo, il ballo di coppia fra Trump e Xi. Restate sintonizzati. E fatevi due risate.

A domani.

L’Eurozona riscopre la sua vocazione da rentier

Non mancano i soldi in Europa. Quello che manca è la voglia di spenderli, o almeno di investirli in casa. Al contrario, gli europei preferiscono l’estero. Questa tendenza era nota, ma ormai è una caratteristica costante che ha condotto l’eurozona a essere il primo creditore globale del mondo. Questa conclusione viene confermata dall’esame degli ultimi dati della bilancia dei pagamenti pubblicati dalla Bce. A gennaio 2017 l’eurozona ha registrato un surplus di conto corrente di 24,1 miliardi. Vuol dire, in pratica, che ha ricevuto dall’estero più denaro di quanto ne abbia ceduto. In particolare, 24,1 miliardi sono arrivati dall’attivo del conto delle merci, che fa il saldo di import ed export di beni, altri 3,5 miliardi dal conto dei servizi e 12,1 miliardi dal conto dei redditi primari, che misura le rendite dei nostri investimenti esteri al netto dei pagamenti che facciamo agli investitori esteri per i loro, mentre abbiamo registrato un deficit da 15,5 miliardi nel conto dei redditi secondari che riguardano diverse partite fra le quali la più rilevante è quella delle rimesse degli immigrati.

Se allunghiamo lo sguardo agli ultimi 12 mesi, quindi da gennaio 2016 a gennaio 2017, il trend non è solo confermato, ma risulta crescente. In questo periodo infatti il surplus globale del conto corrente – che somma merci, servizi e redditi – è arrivato a 357,9 miliardi, pari al 3,3% del pil dell’eurozona, in crescita rispetto ai 321,6 miliardi (3,1% del pil) dei dodici mesi conclusi a gennaio 2016. In valori assoluti la crescita è dovuta in gran parte all’aumento del surplus sul conto delle merci, passato da 346,8 miliardi a 366,6, ma in valore relativo la parte del leone la fanno i redditi primari, passati da 42,5 miliardi a 59,3, segnando un incremento del 40%, assai superiore all’incremento registrato dalle merci (+5%) e dei servizi, passati da 58,6 miliardi a 68,5 (+16%). I redditi secondari hanno generato un deficit di 136,3 miliardi. La somma algebrica ci porta al saldo.

In sostanza, la novità del 2016 è stata la notevole performance delle rendite estere. che denotano anche una chiara preferenza degli investitori europei. Se tutto il surplus del conto corrente di un anno fosse impiegato in investimenti produttivi all’interno dell’area, non ci sarebbe neanche stato bisogno del piano Juncker, che vale all’incirca una cifra simile. Ma evidentemente gli europei preferiscono fare i redditieri. Una tendenza che ormai sembra essersi consolidata, al crescere dell’attivo di conto corrente.

Il surplus infatti cresce dal 2013, passando da poco più dell’1% del pil al 3,3%, seguendo l’andamento delle linee che misurano gli investimenti di portafoglio e quelli diretti. I primi riguardano azioni e obbligazioni a fini di investimento finanziario, i secondi riguardano acquisizioni estere in aziende o asset solitamente a scopi produttivi. Si osserva chiaramente che la curva degli investimenti di portafoglio, arrivata a valere il 5% del pil dell’area, è più inclinata rispetto a quella degli investimenti diretti. E’ del tutto naturale perciò domandarsi dove si dirigano questi surplus, visto che fra investimenti diretti e di portafoglio l’Eurozona, nei dodici mesi conclusi a gennaio 2017, ha cumulato attivi esteri netti per oltre 700 miliardi. Per rispondere a questa domanda ci viene in aiuto l’ultimo bollettino Bce.

I dati fanno riferimento all’acquisto di obbligazioni, quindi una sottocategoria degli investimenti di portafoglio, ma comunque sono un indicatore per capire le preferenze degli investitori europei. A fine 2016 risultava che il 46% di questi investimenti si era diretto verso gli Stati Uniti, seguiti dal Regno Unito col 17% , da altri stati dell’Ue per il 13% e poi il Canada col 4%. I cosiddetti Bric non arrivano all’1% dello stock e questo meglio di ogni altro argomento dà la misura della fiducia che riscuotono fra gli abitanti dell’eurozona. L’esposizione verso Usa e Uk, e in particolare verso quest’ultima, è cresciuta dal momento del referendum sulla Brexit. In comune tutti questi investitori hanno il fatto che preferiscono portare i soldi fuori piuttosto che investirli nell’eurozona e la maggioranza preferisce prestarli a Usa e UK. Questo dovrebbe sollevare più di un interrogativo.