Etichettato: the walking debt

Cartolina. Caro Tasso

Sembrava non dovesse finire più il mondo al contrario dei tassi rasoterra, o anche negativi. E parliamo di tassi nominali, perché quelli reali, pure con l’inflazione di due anni fa, erano già ben sotto lo zero. All’epoca giravano preoccupate articolesse sulla stagnazione secolare, sui tassi naturali sprofondati per ragioni che hanno a che vedere con i nostri antenati, a dir poco, e gli andamenti di lungo termine dell’economia. I tassi sembravano condannati ad azzerarsi, come già ipotizzavano a fine XIX secolo alcuni economisti. E invece, miracolo: è arrivata, come una tormenta improvvisa, una gelida ondata inflazionistica che ha raffreddato la nostra tendenza secolare. Anzi, l’ha riscaldata. I tassi improvvisamente hanno ricominciato a salire, non appena le banche centrali si sono decise che dovevano salire. La stagnazione secolare è finita. Il caro tasso, determinato dal caro vita, adesso ci consegna alla nuova narrazione. Il rialzo secolare.

Cartolina. Natura morta giapponese

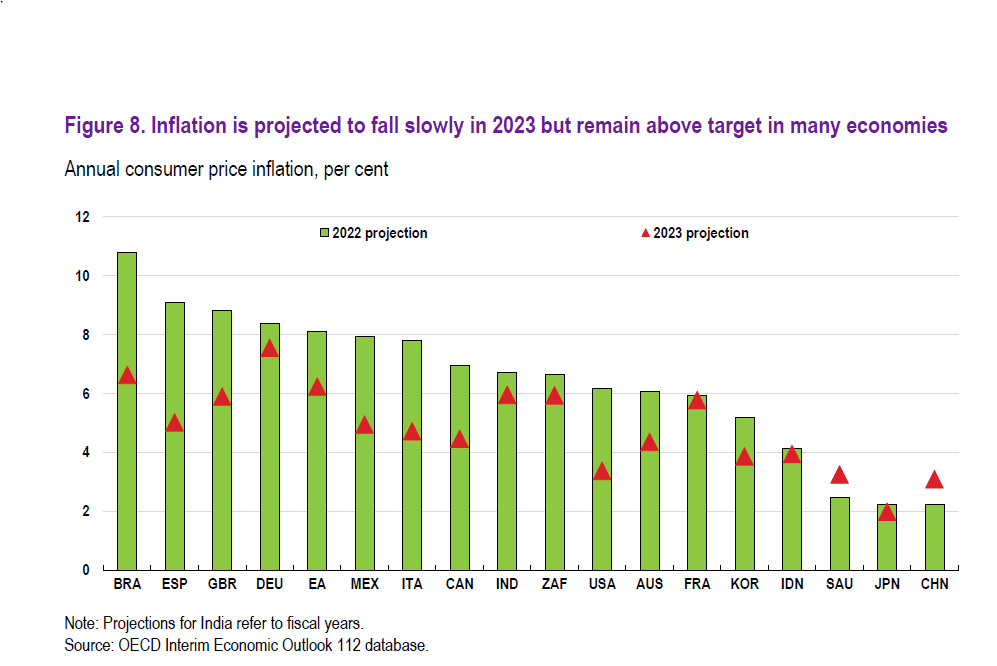

Quindi se le previsioni Ocse sono corrette, l’anno prossimo il Giappone sarà l’unico fra i grandi paesi censiti ad avere un indice dei prezzi vicino al target di banca centrale, dove è fortunosamente arrivato dopo un ventennio abbondante di deflazione e interventi più che eccezionali di politiche monetarie e fiscali. Sicché, mentre il resto del mondo si agita, provando a resistere ai marosi del carovita, laggiù la vita scorrerà tranquilla e sostanzialmente immobile come in una natura morta. La gente continuerà a comprare le stesse cose senza curarsi degli aumenti, la banca centrale i titoli del Tesoro, senza curarsi del debito. I vecchi continueranno ad invecchiare e i bambini a non nascere. E tutti vissero felici e contenti.

La spirale dei prezzi si stringe su di noi

Il problema principale, al quale certo non si potrà dar soluzione prima di un certo tempo, e a patto di non sbagliarne troppe, è che la spirale dei prezzi in crescita ormai ha superato da un pezzo i beni che l’hanno originata, quindi prodotti energetici per cominciare, e sta interessando una quota crescente dei beni che compongono i panieri sulla base dei quali vengono determinati gli indici. Detta semplicemente: sta aumentando tutto.

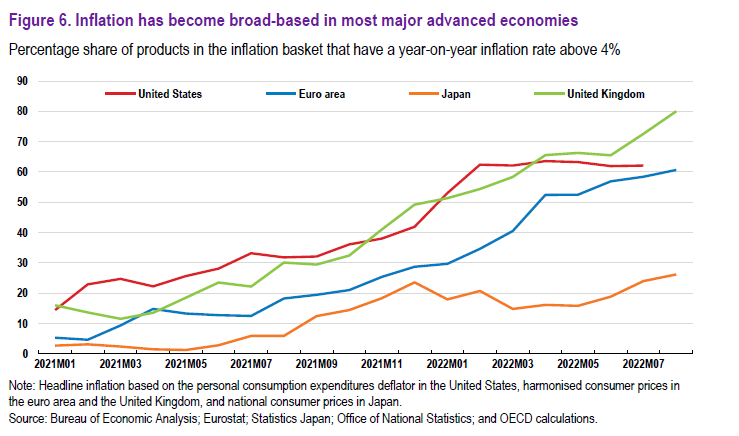

Questo processo è già molto avanzato nel Regno Unito, alle prese con una difficile congiuntura che è insieme economica e politica. E d’altronde non potrebbe essere diversamente. Il Regno Unito è stato sempre all’avanguardia lungo la strada del progresso e lo spettacolo deprimente che sta mandando in scena la sua classe dirigente, ormai conclamato dopo la Brexit, è la dimostrazione più evidente della crisi profonda che sta attraversando questo paese. Dovremmo sorprenderci che l’inflazione laggiù sia più alta che altrove?

Forse no. Se iniziassimo a guardare al processo inflazionistico come qualcosa di più complesso che un semplice travaso di rincari da un bene all’altro, forse potremmo arrivare a comprendere che la spirale dei prezzi si avvita molto più velocemente – e quindi l’indice accelera – quando in un’economia giungono al punto di rottura situazioni di crisi concomitanti. Questo riverberarsi di uno stato di crisi si espande agli spiriti animali degli agenti economici proprio come il contagio dei prezzi energetici verso gli altri. Ormai in Gran Bretagna l’80 per cento dei beni del basket dal quale si estrae l’indice ha un tasso di crescita dei prezzi che supera il 4 per cento. Nell’eurozona siamo arrivati a 60, mentre il solito Giappone non arriva al 30.

Adesso confrontare lo spettacolo che sta dando la Gran Bretagna e andate a vedere quello che succede in Giappone. Osserverete che alle arlecchinate inglesi corrisponde una silenziosa – e per certi versi inquietante – compostezza asiatica. Non c’entra niente con l’inflazione, diranno gli esperti. Forse hanno ragione. Oppure non sappiamo ancora quantificare i danni che provocano alle vicende economiche i disordini politici.

Detto ciò il problema è diffuso. Gli Usa stanno proprio in mezzo fra l’Europa e la Gran Bretagna, in questa classifica del “contagio” inflazionistico. E se guardiamo alle loro vicende politiche, notiamo che in effetti stanno a metà fra il teatrino britannico e il circo europeo. C’è una differenza però. Da inizio anno, ossia più o meno da quanto la Fed ha iniziato a fare sul serio, il contagio si è stabilizzato. L’inflazione è sensibile alla serietà, che tende a raffreddarla. Quindi è probabile aumenti ancora.

Cartolina. E io pago

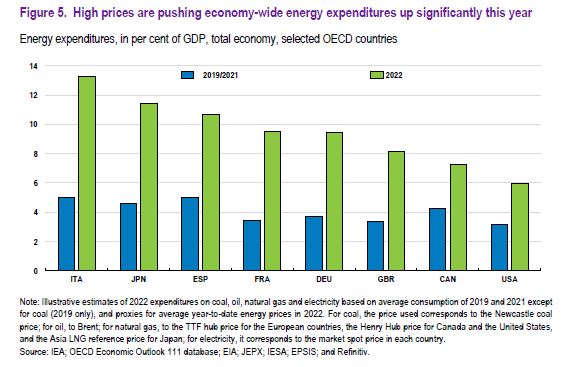

Fa un certo effetto osservare l’andamento della spesa energetica sul pil nel 2022 rispetto al trend degli ultimi anni. Nel senso che dovrebbe rattristarci notare come negli Usa, che pure consumano parecchio, la spesa è raddoppiata – e bravi loro – mentre da noi è quasi triplicata. Anzi, a dirla tutta, da noi è aumentata più che fra tutti i grandi paesi ai quali ci pregiamo di somigliare. Tranne, evidentemente, che per il fatto che spendiamo molto più di loro per l’energia, e chissà perché. O forse lo sappiamo perfettamente perché. E lo sappiamo talmente bene che adesso viviamo con l’ansia della prossima bolletta. Le scelte, soprattutto quelle non fatte, hanno un costo rilevante. Finalmente lo stiamo capendo. Intanto io pago.

Peggio del Neet, c’è solo il Neet laureato

L’ultimo rapporto sull’istruzione pubblicato da Ocse ci ricorda una delle anomalie più vistose del nostro sistema sociale travestito ormai da normalità statistica dopo l’invenzione di un brutto acronimo – NEET, che sta per not in education, employment or training – che rappresenta icasticamente lo stato esistenziale di molta gioventù.

Quella italiana non fa eccezione, anzi si distingue. Secondo i dati Ocse, che a questo punto possiamo solo augurarci non catturino chissà quante situazioni confinate nella zone grigie che la statistica non vede, addirittura un giovane italiano su quattro fra i 18 e i 24 anni dovrebbe iscriversi a questa categoria di gente che, in pratica, non combina nulla: non studia, né lavora, né si preoccupa di prepararsi per l’una e l’altra cosa. In pratica stiamo allevando una buona percentuale di nullafacenti.

Il fatto che l’Italia, in questa triste classifica, si trovi vicino al Sudafrica, alla Turchia o a certi paesi sudamericani, pur essendo uno dei paesi più ricchi al mondo, dovrebbe suscitarci preoccupanti interrogativi circa il fallimento del nostro sistema educativo, che parte dalla famiglia e finisce nella scuola. Ma poiché è più facile buttarla sull’economia, che ha il vantaggio di essere quantificabile, il tema dei NEET ha finito col diventare l’ennesima singolarità statistica del nostro paese, buona a generare titoli di giornali mentre il governo, per dirla con le parole di un grande poeta, “si costerna, s’indigna, s’impegna, poi getta la spugna con gran dignità”. Oggi perché bisogna pagare le bollette, ieri per altre ragioni altrettanto urgenti.

A guardar meglio, tuttavia, si osserva anche altro. Noi italiani non siamo solo fra i primi per quantità di giovani fannulloni – che non sarà un termine neutro come NEET, ma rende meglio l’idea – ma soprattutto siamo ben posizionati, addirittura in seconda posizione, per la quantità di laureati che magari hanno smesso di studiare e ovviamente non lavorano. Abbiamo un sacco di NEET istruiti.

Tecnicamente questi non sono NEET, perché hanno studiato e si sono pure laureati. Perciò sono stati promossi a inattivi, che per certi versi è pure peggio. Dà l’idea di una vita spenta, che chissà se e quando si accenderà. Capitale umano che non trova investimento. E anche su questo dovremmo riflettere molto. Dopo aver pagato le bollette, ovviamente.

Cartolina. L’ira della Lira turca

Forse dovremmo aspettare che l’indice dei prezzi tocchi l’aumento del 100 per cento, ormai dietro l’angolo perché i turchi inizino a lamentarsi del loro potere d’acquisto, che ormai si avvia a dimezzarsi. Oppure, semplicemente, non succederà nulla. L’ira dei turchi non si scatenerà per il crollo della Lira turca, della quale evidentemente importa molto poco persino a chi la usa. Forse perché la usa sempre meno, come lascia sospettare una certa amorevolezza dimostrata dal governo verso i depositi denominati in dollari dei propri governati. Forse per arrabbiarsi ai turchi servirà qualcosa di più stringente, magari nella forma di un crescente controllo dei capitali, che appare sempre più probabile, considerando l’andamento del conto corrente del paese. L’ira della Lira, a quel punto terminerà. Comincerà la depressione.

Gli infaticabili lavoratori europei

Pochi si sono accorti di uno storico sorpasso avvenuto insieme alla pandemia, che però si stava preparando da tempo. Il tasso di partecipazione dei lavoratori in età avanzata in Europa ha staccato di diversi punti quello degli lavoratori statunitensi. Detto semplicemente: in Europa, a una certa età, si lavora di più che negli Usa.

Chi l’avrebbe detto? E neanche finisce qua. Secondo la Commissione europea, che ne ha scritto in un rapporto del 2021, questo tasso di partecipazione continuerà a salire fino al 2040, stabilizzandosi intorno al 72 per cento per i lavoratori fra i 55 e i 64 anni e al 20 per cento, che significa uno su cinque, per quelli fra i 65 e i 74 anni. Negli Usa invece chissà. Dopo il boom di pensionamenti osservato durante la pandemia, alcuni credono che il tasso di partecipazione, prima abbastanza stabile, si sia orientato al ribasso in maniera permanente, anche se forse è prematuro parlare di trend.

In Europa si è osservato al contrario. Il lavoratore europeo si è scoperto infaticabile, anche in età avanzata. Forse certe riforme pensionistiche hanno contribuito a persuadere alcuni che sia meglio lavorare qualche anno in più per raggranellare una pensione dignitosa. Oppure i lavoratori europei hanno capito prima degli americani che l’avanzata dell’età media più lunga implica per forza una vita professionale più lunga. Rimane il fatto. Forse anche la pensione. Ancora per un po’.

Cartolina. Il pubblico ripiego

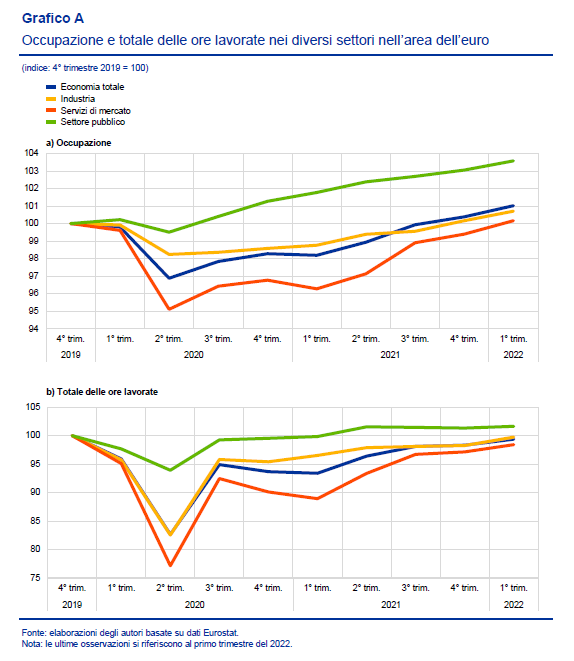

Come spesso accade durante una crisi, e anzi ancor di più, durante il caos provocato dalla pandemia il pubblico impiego ha svolto un ruolo da mattatore nel mercato del lavoro, risultando in crescita, nel primo trimestre 2022, addirittura del 3,5 per cento rispetto al livello pre-pandemia in termini di occupati. Un trionfo, rispetto al privato, che esibisce un modesto aumento dello 0,6 per cento nell’industria e un timidissimo 0,2 per cento nei servizi di mercato. E’ sempre cosi, almeno da quando abbiamo imparato a usare il bilancio pubblico a fini di stabilizzazione. Appena il tempo volge al brutto, il governo ci mette una toppa. Il pubblico impiego diventa un pubblico rimedio. Senonché si osserva che il numero complessivo delle ore lavorate è arrivato a superare dell’1,7 per cento il livello pre-pandemia, mentre quello dell’occupazione cresceva del doppio. Ci sarà sicuramente un’ottima ragione. Non è detto che a un certo aumento di occupazione corrisponda un esatto aumento di ore lavorate. Specie se il pubblico impiego diventa un pubblico ripiego.

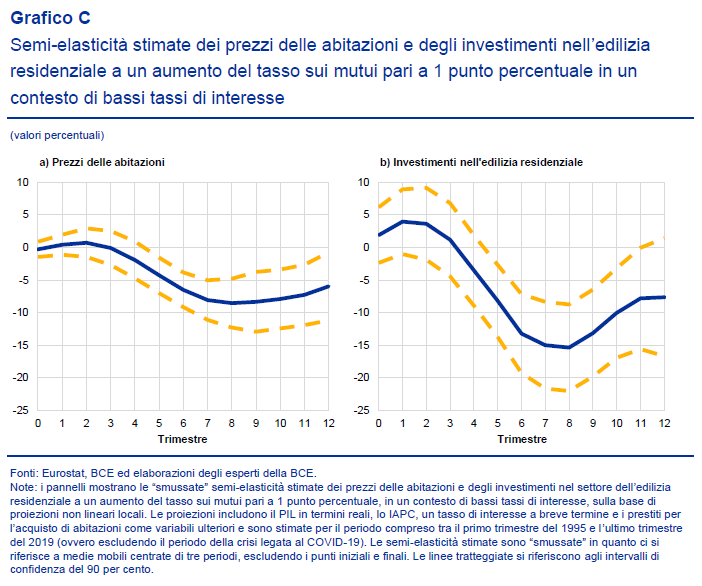

Il rialzo dei tassi deprime il mattone

Non faremo in tempo ad alzare i calici per festeggiare la ripresa dei corsi immobiliari, che quelli già si organizzeranno per deprimersi. Di nuovo. E neanche poco. La Bce, nel suo ultimo bollettino, stima che ogni punto di rialzo dei tassi fa scendere i prezzi del mattone del 5 per cento nei due anni successivi, e ancor peggio è l’effetto che la stretta monetaria ha sugli investimenti, che diminuiscono addirittura dell’otto. Non fasciatevi la testa: sono solo previsioni. Quindi può andar meglio. O anche peggio. Sempre la Bce, infatti, osserva che “i prezzi delle abitazioni e gli investimenti nel settore dell’edilizia residenziale

risentono maggiormente dell’aumento dei tassi sui mutui in un contesto di bassi tassi di interesse”. Che sembra una straordinaria nemesi.

Infatti, raffinando il modello, viene fuori che un rialzo dei tassi deciso in un contesto di bassi tassi può condurre a un calo dei corsi residenziali del 9 per cento, sempre dopo due anni, e degli investimenti del 15. Non esistono pasti gratis, in nessun senso.

Sicché chi ha comprato rischia di veder dimagrire il valore del suo immobile, e potrà appena consolarsi notando che nel frattempo il costo reale del suo debito è diminuito. Ma non esistono solo le spinte ribassiste. L’inflazione, specie se prolungata, potrebbe spingere molti risparmiatori a rivalutare l’investimento immobiliare. Il mattone, a ragione o a torto, viene sempre percepito come un bene rifugio. La depressione dei corsi immobiliari, insomma, è sicuramente possibile. Ma non sappiamo ancora quanto probabile.

Cartolina. L’inflazione buona

Se tutto andrà bene, ossia come immaginano i previsori professionisti di cose economiche, l’inflazione tornerà intorno al 2 per cento, ossia nei limiti del target Bce, entro un paio d’anni. Il tempo di far sgonfiare i rialzi indotti dai noti problemi che non serve qui riepilogare. A quel punto molti festeggeranno per lo scampato pericolo. Le banche centrali la smetteranno di alzare i tassi, la giostra potrà ripartire e vivremo felici e contenti. Se succederà quello che ci si aspetta, le aspettative di inflazione rimarranno ancorate al target e non partiranno spirali distruttive fra salari e prezzi. Insomma, se tutto andrà bene, non finiremo rovinati. L’inflazione buona prenderà il posto di quella cattiva. Ma il calo dell’inflazione non vuol dire che i prezzi torneranno quelli di prima. Semplicemente aumenteranno di meno. Chi ha avuto, ha avuto. E chi ha dato dovrà continuare a dare. Solo un po’ meno.