Etichettato: the walking debt

L’egemonia del dollaro si rafforza nel XXI secolo

Chi ricorda gli albori del XXI secolo avrà memoria delle grandi speranze di cambiamenti nel (non) sistema monetario internazionale che nell’ultimo quarto del secolo XX avevano alimentato infinite (e anche un po’ velleitarie) discussioni da parte degli studiosi. Si pensava che l’euro sarebbe stato una valida alternativa alla valuta americana – come se l’egemonia monetaria non fosse una conseguenza della potenza, come se la ragione economica fosse indipendente da quella politica – e che la Cina avrebbe giocato chissà quale ruolo, ma comunque insidioso.

Vent’anni sono trascorsi, e l’unica cosa che è accaduto, almeno a seguire la ricognizione pubblicata dal Cepr di alcuni economisti, è che il dollaro è più di prima al centro del sistema monetario, con lo yuan che, paradossalmente, ha nutrito con la sua ascesa, ancora poco più che regionale, proprio la potenza della valuta americana. E l’euro? Le grandi speranze per il momento si sono ridotte alla consolazione di essere una buona valuta di riserva, ma ancora alquanto localizzata. La Commissione Ue parla costantemente di rafforzare il ruolo internazionale dell’euro, nell’ambito dei suoi desiderata di autonomia strategica, ma è chiaro che nell’economia la politica pesa, anche se gli economisti tendono a concentrarsi su altro.

Ad esempio, buona parte del paper è dedicata al modo in cui i diversi paesi hanno gestito la fase “distruttiva” del sistema monetario dopo la fine del regime di Bretton Woods nel 1971. La fine dei cambi fissi ha generato una serie di sistemi “alternativi” che variano dal peg al dollaro, ai cambi flessibili “gestiti”, con i paesi emergenti che hanno cumulato grandi quantità di riserve proprio all’occorrenza. Paradossalmente questi espedienti hanno dato al “non sistema monetario”, come lo chiama qualcuno, una notevole stabilità, al netto di un paio di episodi, negli anni ’90 e nei primi Duemila, che hanno provocato parecchia turbolenza.

Il punto interessante da sottolineare, però, è anche un altro. Ovvero la “massiva accumulazione di safe asset (primariamente denominati in dollari) dovuta principalmente ai tentativi delle banche centrali di gestire il loro tasso di cambio mentre consentono ai capitali di fluire rapidamente”. Il problema è che questo cumulo di safe asset denominato in dollari ripropone in versione 2.0 il vecchio dilemma di Triffin del 1960, quando l’economista osservò che dover fornire costantemente valuta di riserva al mondo avrebbe messo a rischio la convertibilità del dollaro, come infatti la cronaca dieci anni dopo si incaricò di confermare.

Oggi la sostanza non è cambiata molto. Il moderno dilemma di Triffin punta sul rischio fiscale. “Si chiede se gli Stati Uniti saranno in grado di convincere gli investitori che la loro capacità fiscale è sufficiente a sostenere le enormi passività che stanno creando, supportando da una domanda di safe asset che sembra insaziabile”. Detto semplicemente: gli Usa stanno fornendo al mondo tutti i dollari di cui ha bisogno, ma dietro una moneta c’è una disciplina, monetaria e fiscale. Fino a quando il mondo tollererà la “rilassatezza” fiscale degli Usa?

Un economista che crede nella sua disciplina risponderà che prima o poi la fiducia in un asset finisce se questo asset non viene sostenuto da comportamenti coerenti con le buone prassi economiche. Ma appare molto più realistico rispondere con una battuta: il mondo tollererà gli eccessi fiscali Usa finché sarà necessario, per la semplice ragione che non esiste un’alternativa. Perché il dollaro è molto più di una moneta: è il segno monetario di un’egemonia, nonché una delle coordinate della nostra globalizzazione.

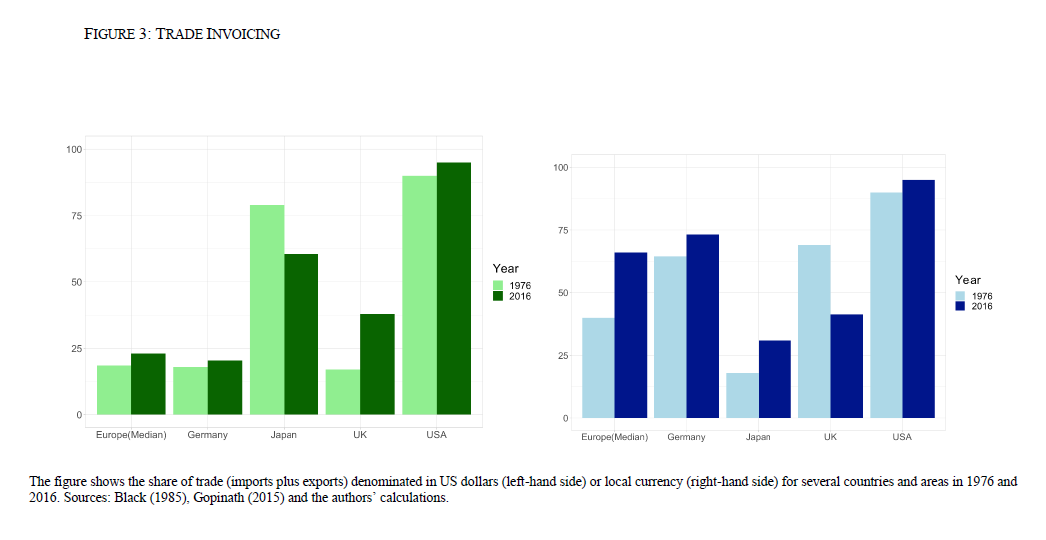

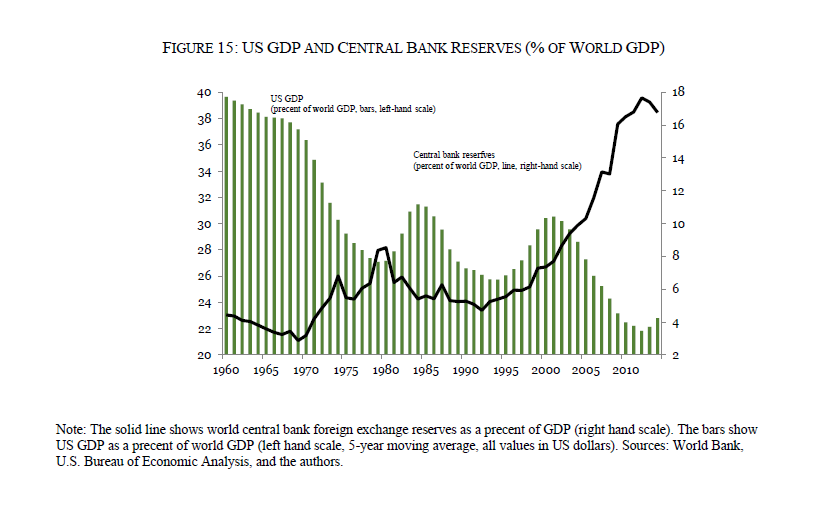

Se guardiamo rapidamente come il dollaro sia profondamente insediato nei meccanismi al cuore del sistema – ossia gli scambi commerciali e le riserve di banca centrale – ne abbiamo chiaramente la visione.

Altrettanto se vediamo come il dollaro sia al centro delle emissioni corporate globali.

In questa situazione, parlare di alternative al dollaro, basate sulla ragione economica, è alquanto velleitario. Meglio sarebbe ragionare, magari in sede G7, di una valuta comune fra i paesi avanzati che consentirebbe non solo di liberare il mondo dall’ipoteca fiscale statunitense, ma anche gli stessi Usa dal ruolo confortevole, ma anche molto scomodo, di fornitori della moneta di riserva globale.

Purtroppo le soluzioni più ragionevoli difficilmente vedono la luce se non esiste una qualche forma di costrizione che obblighi i decisori ad adottarle. A chi ricorda la storia verrà subito in mente Keynes a la sua idea di moneta internazionale, bocciata proprio a Bretton Woods dagli Usa che volevano godersi la raggiunta supremazia globale, anche monetaria. Cosa che poteva avere senso storico all’epoca, ma molto meno oggi. Negli anni ’60 del secolo scorso, gli Usa esprimevano oltre il 40% del pil globale. Oggi poco più del 20%.

Perciò si capisce perché gli autori siano scettici sull’ipotesi di un futuro diverso dal presente. “Il renminbi è emerso come un contendente (del dollaro, ndr). Ma anche se potrebbe essere la valuta globale nell’anno 2100, ad oggi ha fatto ancora progressi limitati come valuta internazionale”. E quei pochi progressi che ha fatto “hanno rafforzato, piuttosto che diminuito, il ruolo del dollaro. Finora i prestiti ufficiali cinesi sono stati prevalentemente denominati in dollari Usa”.

Questo dovrebbero ricordarlo i tanti che profetizzano scenari vagamente umoristici sullo spiazzamento del dollaro ad opera dei cinesi. Ai quali, è bene ricordarlo, il dollaro piace moltissimo, visto che ne detengono cospicui riserve, ed è probabile che gli augurino lunga vita e prosperità, visto che anche la loro in qualche modo ne deriva.

Se un cambiamento arriverà, perciò, non sembra probabile che arrivi dalla Cina. La storia ci insegna che i cambiamenti di valuta dominanti sono di solito associati a cambiamenti geopolitici. Di nuovo oggi c’è un andamento galoppante dell’innovazione finanziaria guidata dalla tecnologia, che “potrebbe svolgere un ruolo in avanti”. Questo è il punto di faglia del (non) sistema monetario. Ed è qui che dobbiamo guardare.

L’incognita del mercato del lavoro Usa sul futuro dell’inflazione

Come sempre risulta molto istruttivo leggere le considerazioni di Hyun Song Shin, capo della ricerca della Bis, che fra i tanti pregi ha anche quello della chiarezza. Non da sottovalutare quando si discorre di cose economiche, vocazionalmente piene di birignao per gli addetti ai lavori. Per fortuna il nostro economista ne fa poco uso, e quando se ne serve lo spiega. Così le sue allocuzioni sono sempre un’occasione per imparare qualcosa, che poi è il motivo per cui siamo qui.

Istruttivo, quindi, ma anche interessante l’ultimo contributo che l’economista ha offerto a un recente seminario del G20, visto che tratta del grande tema delle nostre ultime settimane: l’inflazione e i timori vagamente esagerati che sta riaccendendo in paesi che ormai sembravano averla consegnata alla storia. L’inflazione che si riaccende, “transitoria” oppure no, è infatti al centro dell’attenzione di molti osservatori, compresa ovviamente la Bis, che pur se sui generis appartiene al vasto universo del central banking, per il quale l’inflazione d’improvviso è tornata un tema d’attualità dopo un ventennio passato a discorrere di deflazione.

La Bis, anche di recente, ha scritto alcui pregevoli contributi sul tema che abbiamo esplorato. Hyun Song Shin parte da lì e, aggiornando le informazioni, arriva a una conclusione, provvisoria come sono tutte le conclusioni nelle scienze sociali – vere fino a prova contraria – : i rischi maggiori di inflazione non dipendono dai cosiddetti shock dal lato dell’offerta, i famosi colli di bottiglia che potrebbero recedere assai più velocemente di quanto previsto, ma proprio dal mercato del lavoro.

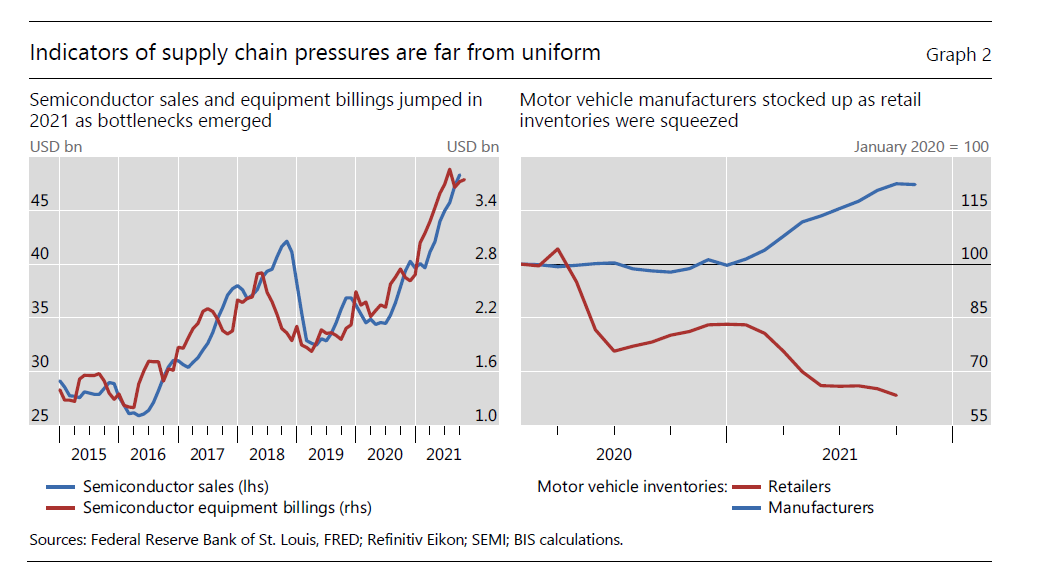

Per apprezzare questa conclusione, che è anche un pacato grido d’allarme, bisogna percorrere però tutto il ragionamento. Il punto di partenza sono proprio i “colli di bottiglia”, che in questi mesi hanno alimentato tante cronache. Gli ultimi sviluppi lasciano ipotizzare che il picco delle strozzature sia alle nostre spalle.

Le difficoltà che ancora ci sono potrebbero essere conseguenza di un effetto amplificato – il cosiddetto bullwhip effect – dei gestori delle scorte. Così come la reazione è stata esageratamente veloce nel prodursi, altrettanto velocemente potrebbe sgonfiarsi, visto che alcuni segnali vanno in questa direzione.

Se guardiano al caso della carenza di semiconduttori, da molti indicata come una delle famose “strozzature” con le quali fare i conti, l’economista cinese sottolinea che “è difficile trovare evidenze di una generale contrazione nell’offerta”. E se guardiamo invece al mercato dell’auto, e in particolare quello Usa, si osserva un degrado delle scorte dei retailers, ma non in quelle dei produttori. Ciò per dire che le tensioni sulla catena di forniture potrebbero essere meno pressanti di quanto si pensa.

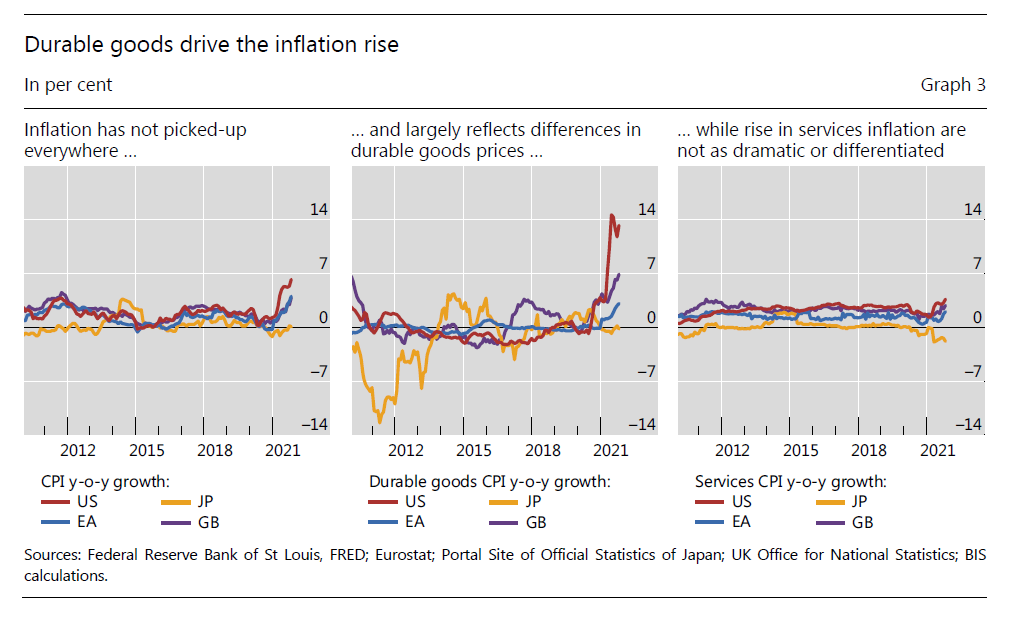

Se adesso spostiamo il punto di osservazione sull’inflazione, notiamo alcune cose. La prima è che l’inflazione è cresciuta molto, ma non dappertutto. Assai più negli Usa e in Europea, meno in Asia. La seconda è che ha colpito molto i beni durevoli, che avevano alle spalle un ventennio di deflazione, e quasi per niente i servizi. Abbiamo già visto altrove quanto abbia pesato il mercato Usa delle auto usate.

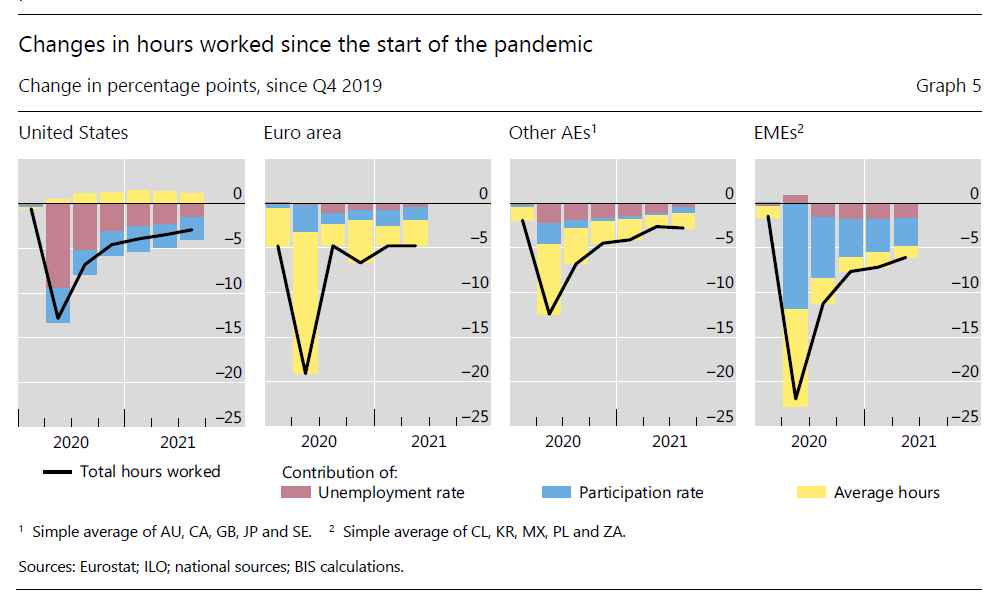

E queste osservazioni ci portano al punto centrale del nostro discorso: il mercato del lavoro. Le ore lavorate, lo abbiamo già osservato altrove, sono crollate ovunque. Ma bisogna capire perché. Ci sono tre motivi, generalmente. Il primo motivo è perché aumenta la disoccupazione. Quindi le persone perdono il lavoro. Il secondo è una diminuzione delle ore di lavoro chieste al lavoratore, che quindi non diventa disoccupato ma lavora meno. La terza è che diminuisce la partecipazione al mercato del lavoro. Quindi meno persone sono disposte a lavorare. Si ritirano. Ogni economia osservata ha subito un calo delle ore lavorate nell’ordine del 10-20%, ma per ragioni di volta in volta diverse. E soprattutto, nessuna di loro è tornata al livello pre-pandemia, collocandosi ancora sotto per un 2-5%.

Dal grafico sopra, si osserva ad esempio che negli Usa il fattore 1, ossia l’aumento della disoccupazione, ha pesato molto, mentre nell’eurozona il fattore 2, ossia la riduzione delle ore di lavoro senza perdita di occupazione. Ciò vuol dire che ogni mercato del lavoro in queste regioni è molto diverso e reagisce, e soprattutto reagirà in maniera molto diversa, alle pressioni inflazionistiche. E, di conseguenze, deciderà se e in che modo dal mercato del lavoro arriveranno ulteriori spinte sui prezzi. Al momento i trend prevedibili non sono così lontani da quelli storici.

Fanno eccezione – e non è un problema da poco – gli Stati Uniti, dove la crescita dei prezzi è stata più forte che altrove. E’ qui che bisogna guardare – quindi nel mercato del lavoro – e magari guardare bene quello che sta accadendo negli Usa, per capire se esiste un rischio concreto di una spirale prezzi-salari. I colli di bottiglia, prima o poi, si normalizzeranno. La spinta che arriva dal mercato del lavoro è molto più insidiosa.

I salari “rigidi” che frenano l’inflazione in Europa

Fra le tante ansie che agitano le previsioni economiche, quella di un’inflazione che venga alimentata dalla mitica spirale prezzi-salari, comincia a manifestarsi sempre più di frequente fra gli osservatori, che molto rapidamente hanno dovuto dismettere il mindset deflazionista, alimentato da un ventennio di recessioni patrimoniali, e sostitituirlo con i vecchi modelli ormai dimenticati di interpretazione della realtà.

Questo revival degli anni ’70, però, deve fare i conti con un contesto istituzionale molto diverso da allora. E un recente approfondimento contenuto nell’ultimo bollettino della Bce ce lo conferma: la possibilità che questa spirale si inneschi è remota, pure una qualche probabilità esiste. Gli anni Settanta sono lontani, ma vivono e lottano ancora con noi. O, per meglio dire, con le nostre convinzioni.

Presupposto essenziale perché le tensioni sui prezzi si trasferiscano sui salari è che la struttura della contrattazione collettiva sia predisposta in tal senso. Non basta quindi che le aspettative si disancorino – quindi che gli agenti economici si convincano che la crescita dei prezzi sarà duratura – perché le tensioni sui prezzi aggancino i salari. Serve che i lavoratori abbiano gli strumenti per trasformare le loro aspettative di inflazione in maggiori aumenti di salario. Quella che negli anni Settanta si chiamava scala mobile, e più avanti, meccanismi di indicizzazione.

Nell’eurozona le regole sono molto diverse fra i paesi. La Bce ha individuato quattro diversi regimi che spaziano dai sistemi automatici di indicizzazione dei salari a quelli che neanche formalizzano il ruolo dell’inflazione nel processo di formazione dei salari. Il grafico sotto ci dà un’idea più chiara dello stato dell’arte.

I vari regimi, inoltre, possono utilizzare una diversa definizione dell’indice di inflazione. Nel senso che si può adottare un approccio prospettico o retrospettivo e includere o escludere i prezzi dei beni energetici. “Gli indicatori retrospettivi – spiega la Bce – implicano un adeguamento ritardato dei salari all’inflazione osservata, mentre gli indicatori prospettici devono affidarsi alle previsioni”.

La Banca ha calcolato che i sistemi di indicizzazione automatica si applicano a circa il 3% dei dipendenti del settore privato, sia sui salari minimi che normali. Una quantità quindi non abbastanza robusta da innescare una spirale prezzi-salari. Per questi lavoratori, la misura del tasso è retrospettiva e include i beni energetici.

Poi ci sono i sistemi di indicizzazione che assegnano un ruolo esplicito all’andamento dei prezzi. Di solito questi meccanismi usano l’inflazione prospettica e escludono i beni energetici, e vengono applicati a circa il 18% degli occupati.

Un altro 18% di dipendenti del settore privato lavora in paesi dove solo i salari minimi vengono automaticamente indicizzati all’inflazione usando un approccio retrospettivo nella definizione del tasso e l’inclusione dei beni energetici. Ma ovviamente non tutti costoro percepiscono salari minimi. Anzi, “solo una percentuale relativamente esigua di dipendenti” ne ha diritto.

Il punto centrale è che “per oltre la metà dei dipendenti del settore privato nell’area euro l’inflazione non svolge un ruolo esplicito nel processo di formazione dei salari, ma può essere un fattore importante nelle trattative salariali”. Per capire l’aria che tira in Europa, è bene ricordare che “a partire dalla crisi finanziaria mondiale i meccanismi di indicizzazione che prevedono un ruolo esplicito per l’inflazione nel processo di formazione dei salari sono diventati lievemente meno diffusi”.

Da qui la conclusione. “Nel complesso, nell’area dell’euro la probabilità che i meccanismi di

formazione dei salari inneschino effetti di secondo impatto basati sull’indicizzazione all’inflazione è relativamente limitata, soprattutto quando si tratta dell’inflazione dei beni energetici”. Potrebbero salire i salari minimi, insomma, ma non tutti gli altri. A meno che, ovviamente, non parta un ondata “imitativa”, visto che “gli incrementi dei salari minimi possono servire da parametro di riferimento per le strutture salariali nell’economia nel suo complesso”.

Come dire: l’indicizzazione automatica, uscita alla porta dell storia, può rientrare dalla finestra della cronaca. “Nel complesso – conclude la Banca -, a meno che lo shock all’inflazione non determini un aumento significativo dell’indicizzazione dei salari, una trasmissione generalizzata e automatica dei recenti aumenti dell’inflazione alla crescita dei salari sembra piuttosto improbabile, dati i meccanismi prevalenti”. Il problema è che i meccanismi sono notoriamente provvisori.

Cartolina. Case turche

Poiché fanno notizie le vicissitudini della lira turca, alimentate da certe manie presidenziali, vale la pena ricordare che nel frattempo, ossia dal 2015, i corsi immobiliari turchi sono aumentati del 60 per cento. Quindi i poveri turchi dovranno fare molti salti mortali per comprarsi una casa, visto che all’inflazione del mattone si è associata quella generale, che divora i redditi fissi peggio delle tasse del governo. Ovviamente tutto si tiene. Sempre nel 2015 per comprare un euro bastavano 3 lire turche. Adesso ne servono 15. In pratica è come se l’euro di fosse apprezzato di quasi cinque volte sulla lira. Sicché la Turchia di oggi è un ottimo investimento per gli europei e un pessimo affare per i turchi. Purtroppo per loro, non sono ancora entrati in Europa.

Il legame fra crisi finanziaria e fanatismo nella Germania di Hitler

Sarebbe un mondo tutto sommato più comprensibile quello che immaginano alcuni studiosi della Bis di Basilea, che hanno pubblicato un notevole approfondimento sul legame fra la crisi finanziaria patita dalla Germania (e non solo) negli anni ’30 e l’ascesa del fanatismo che condusse al potere i nazisti. Sarebbe un mondo anche più accettabile, se davvero bastasse una ragione economica – Marx docet – a spiegare un’irragionevolezza politica. Perché vorrebbe dire che basta agire sull’economia per prevenire i guasti della politica. Un po’ come stanno facendo i nostri governanti da un ventennio a questa parte, a ben vedere, senza che ciò abbia impedito il sorgere dei vari populismi.

Senonché il mondo è un po’ più complicato di così. Economia e politica esprimono in maniera sinestetica un ordine sociale. Con ciò volendo dire che la crisi finanziaria implica quella politica, e viceversa. Non una causazione, né tantomento una correlazione, ma un semplice coesistere. Se bastasse una crisi bancaria a spiegare tutto, vivremmo davvero nel migliore dei mondi possibili.

Detto ciò, la lettura del paper è molto interessante e assolutamente consigliata, visto che aggiunge molti elementi di conoscenza su quei giorni disgraziati che tanti incoscienti hanno invocato mentre il populismo infuriava per la strade dell’Europa appena pochi anni fa. Rileggere questa storia è un monito esemplare non soltanto per i policymaker, ma anche per quelli come noi, i semplici abitanti della storia, che spesso senza neanche farci caso versiamo la nostra benzina nel fuoco delle varie crisi che la popolano. In tal senso, è più che credibile l’esistenza di “una importante sinergia fra disagio finanziario e predisposizioni culturale”.

Conclusione, a ben vedere, che si può leggere anche in un altro modo: ossia che esiste una chiara sinergia fra il disagio finanziario e certi abiti mentali, come quello icasticamente rappresentato dal Financial Times, che nel decennio del collasso di Lehman Brothers pubblicò un editoriale dal titolo “Populism is the true legacy of the financial crisis”. La stessa conclusione che anima molti studi, citati nel paper, secondo i quali “c’è una correlazione fra le crisi finanziarie e i movimenti populisti di destra”. Chissà perché, non con quelli di sinistra.

Il cuore del paper risiede in una collezione di micro dati che collegano in maniera forse un po’ troppo affrettata l’ascesa nazista alla crisi bancaria del 1931. “Lo shock finanziario ha radicalizzato l’elettorato”, scrivono, non contemplando l’ipotesi che i tedeschi fossero già radicalizzati almeno dal dopoguerra. “Abbiamo dimostrato – aggiungono – che lo shock finanziario ha interagito con le attitudini culturali: l’aumento del sostegno ai nazisti in risposta allo shock fu maggiore nei posti con una storia pregressa di anti-semitismo”, con la conseguenza che “pogrom e deportazioni furono più comuni nei posti più colpiti dalla crisi bancaria”. Anche qui non viene contemplata l’ipotesi che la crisi bancaria sia solo una cartina tornasole.

Quest’ultima viene identificata, almeno nel suo esordio, con il collasso della Danatbank, la seconda banca della Germania dell’epoca, che entrò in crisi nell’estate del ’31 sull’onda della crisi bancaria partita in Austria nel maggio dello stesso anno, che aveva provocato una fuoruscita di fondi dalle banche tedesche e al declino dei prestiti interbancari. La Danatbank si trovò a dover fare i conti con gravi perdite quando uno dei suoi debitori, una grande impresa tessile, andò in default e fallì nel luglio dello stesso anno. La banca centrale poté fare poco, visto che le sue riserve erano già agli sgoccioli, con la conseguenza che la crisi di una banca divenne una crisi delle banche, con tanto di classica corsa agli sportelli. Da cui la slavina che alimentò la marea nazista.

Ciò però era anche conseguenza del fatto che la struttura economica della Germania dell’epoca era profondamente banco-centrica. I dati raccolti dagli autori confermano ciò che gli storici sapevano già, ossia che le banche tedesche avevano prestato parecchi soldi alle municipalità. Queste ultime, quindi, dipendevano molto dal sostegno bancario. E quando questo venne meno, ne subirono le conseguenze con un pesante declino economico. Che tradotto, per il ruolo che svolgevano sul territorio, significava meno servizi e investimenti. Durante la crisi bancaria le loro entrate calarono del 7,8% in più rispetto alla media del 14,4% osservata nelle città. “Significativamente – osservano gli autori – le località più colpite dal crack della Danatbank votarono più per Hitler”. Un aumento di voti che il paper stima nell’ordine del 2,9% fra il settembre 1930 e il luglio 1932.

Questo effetto fu ancora più pronunciato nelle zone delle Germania con tradizione anti-semita. Quindi il fallimento Danatbank aggiunse, secondo le stime degli autori, almeno 6 punti percentuali ai voti per i nazisti, evidenziando “una importante sinergia fra fattori economici e culturali”. Chi l’avrebbe mai detto? E infatti “in risposta alla crisi bancaria, gli elettori non si sono radicalizzati solo alle urne: si radicalizzarono anche nelle loro azioni”.

Facile capire perché. I dati raccolti dai ricercatori fra 400 imprese dell’epoca legate in qualche modo alla Danatbank mostrano che le paghe, dopo la crisi, diminuirono del 25% rispetto a quelle imprese senza legami con la banca fallita.

Per dirla con le parole conclusive degli autori, “le crisi finanziarie hanno effetti reali”, che sembra ovvio solo se si pensa che gli effetti reali sono quelli che patisce il meccanismo economico. Invece no. La realtà, di cui trattano gli autori, è quella politica. La realtà “reale”, insomma, dalla quale l’economia, per una malcompresa inclinazione accademica, tende ad astrarsi, quando è ovvio che non esiste senza. Il paper è un ottima lettura per ricordare questa semplice evidenza. Il passo successivo sarebbe spiegare come la crisi, aldilà del suo manifestarsi politico ed economico, è un fatto che investe l’intera società. Ma sarebbe chiedere troppo a degli studiosi di economia.

La silenziosa metamorfosi del mercato dei bond sovrani

Non ci sono più i mercati di una volta, si potrebbe dire parafrasando un bel paper della Bis che racconta della sostanziale metamorfosi avvenuta nell’ultimo decennio nel mercato dei bond sovrani, una di quelle infrastrutture delle quali tutte le persone normali si disinteressano finché per un qualche motivo iniziano a perdere colpi.

E allora, improvvisamente, il mercato dei titoli di stato diventa un problema, come è accaduto ad esempio nel marzo del 2020, quando la crisi Covid creò più di uno scossone in questo importante segmento della finanza internazionale. Per dare un’idea del perché il mercato dei bond sovrani sia così importante basta ricordare che è lo stesso che tratta dei Treasury del governo americano. E tanto basta.

La novità di rilevo che è intervenuta è facile a dirsi: le banche, tradizionali intermediari delle transazioni di bond nel ruolo di market maker, hanno gradualmente ceduto spazio a quelli che potremmo chiamare newcomer della finanza: tecnicamente vengono definiti le non-bank financial institutions (NBFIs). Quindi investitori finali come fondi pensione, assicurazioni, fondi aperti, hedge fund e, dulcis in fundo, gli esordienti nel mercato dei fornitori di liquidità – un market maker garantisce che un titolo sia sempre liquido, ossia vendibile – le principal trading firms (PTFs). Queste case d’investimento, chiamiamole così, sono emerse rapidamente anche grazie non solo alle disponibilità finanziarie, ma soprattutto grazie allo sviluppo tecnologico che ha allargato i margini di partecipazione ai mercati finanziari. Vedremo più avanti in che misura.

Se questa metamorfosi fosse solo una questione di tassonomia non dovremmo starcene a preoccupare, evidentemente. Purtroppo invece non è così. L’ingresso dei nuovi, ingombranti, soggetti nella cristalleria del mercato dei bond, cresciuta all’ombra di un noioso sodalizio fra gli stati e le banche, spesso le “loro” banche, ha aggiunto parecchi grandi di instabilità a quest’infrastruttura. Nelle cronache hanno iniziato a comparire con una certa frequenza fenomeni anomali che fanno sospettare agli osservatori professionali che l’innovazione, anziché irrobustire i mercati li abbia infragiliti. Da qui la necessità dell’approfondimento, per la nostra insaziabile curiosità.

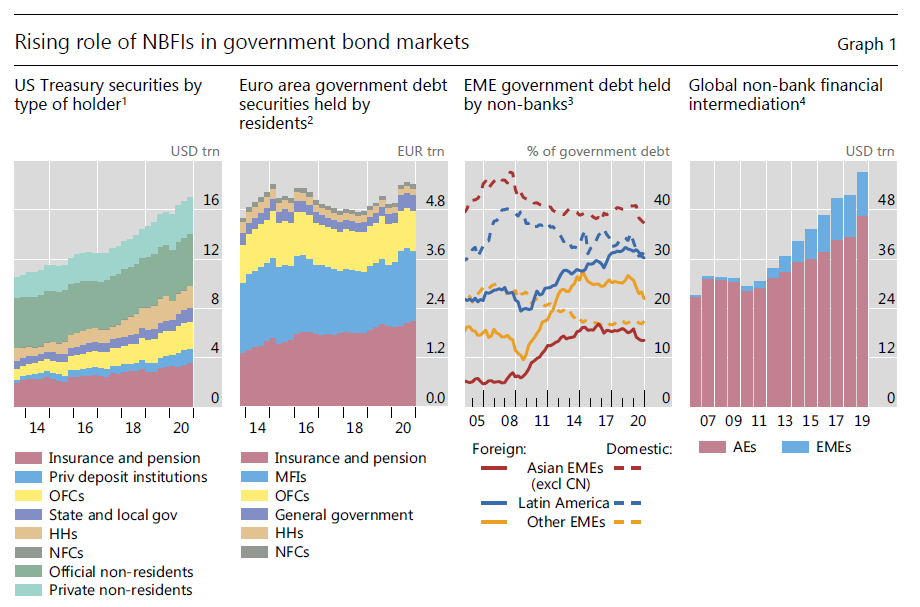

La prima cosa che dobbiamo sapere è che il ruolo delle NBFIs è cresciuto parecchio nel mercato americano, che ha lo “svantaggio” di essere il più importante del mondo, e perciò questa fragilità suscita parecchi allarmi.

Come si può osservare dal grafico sopra (secondo pannello da sinistra) anche l’Eurozona è stata interessata da questa metamorfosi, anche se meno degli Usa. E sarebbe strano il contrario. Sempre il grafico sopra (primo pannello da destra) illustra chiaramente l’espansione dell’intermediazione non bancaria, pressoché raddoppiata dal 2007 al 2019. E ancora una volta il centro di questa innovazione sono stati i mercati anglosassoni. In Usa e UK, infatti (vedi grafico sotto), lo stock di bond è aumentato più velocemente dei bilanci delle banche che tradizionalmente intermediavano, dimostrandosi con ciò la crescita di importanza della NBFIs.

Quali possono essere le conseguenze di questa metamorfosi? “Le influenze di questi diversi tipi di NBFIs sui mercati dei titoli di stato variano a seconda della loro strategie, vulnerabilità e della pro-ciclicità delle loro attività. Una questione importante è come si differenzi la loro influenza da quella delle banche”, sottolinea il paper. Detto diversamente, stiamo entrando in un nuovo mondo, del quale iniziamo solo adesso a indovinare qualche coordinata.

Le prime che osserviamo riguardano le differenti qualità di questi soggetti. La Bis ne classifica tre: ci sono gli investitori finali, gli arbitraggisti e i fornitori di liquidità. Quanto ai primi, primeggiano fondi pensioni e assicurazioni, che sono investitori di lungo termine e quindi, teoricamente, fattori di stabilità. Teoricamente perché nell’ultimo decennio le politiche monetarie che hanno contribuito sostanzialmente a ribassare i tassi hanno sviluppato anche in loro una costante fame di rendimenti che li spinge verso lidi un po’ più pericolosi di quelli che erano abituati a percorrere. Ad esempio hanno imparato a fare swap in valuta per correggere le loro esposizioni che hanno lo svantaggio di renderli più vulnerabili quando ci sono problemi di funding nei mercati del dollaro.

Se guardiamo agli arbitraggisti, osserviamo subito che operano a una leva molto più elevata degli investitori finali, e basta questo per capire che sono fonti di maggiori turbolenze, quando i mercati scricchiolano. Gli hedge fund gesticono ampie riserve di bond e in tempi normali contribuiscono all’efficienza dei mercati. Ma quando si verificano stress, finiscono sempre con l’amplificarli. I canali attraverso i quali avviene questa trasmissione sono diversi, ma non serve elencarli qui. Meglio osservare più da vicino la novità meno conosciuta: le Principal trading firms.

Quello che c’è da sapere è chiaro fin dalle prime righe. “Con la crescita del trading elettronico e delle innovazioni tecnologiche, un insieme diversificato di NBFI più piccole, note come PTF, è diventato un importanti fornitore di liquidità nel settore finanziario e anche in alcuni mercati dei titoli di stato. Le PTF utilizzano sistemi di trading automatico e spesso strategie di negoziazione ad alta frequenza”. Importante sottolineare che generalmente queste entità non operano nei mercati primari, ossia il segmento più sensibile per l’equilibrio di mercato, ma nei secondari. Ciò non toglie che possano far sentire i loro effetti anche da questo livello. E questo proprio alla straordinaria potenza di calcolo, e quindi di operazioni, che sono in grado di originare.

Gli effetti pratici di questa nuova conformazione dei mercati si sono visti nella potenziale gravità nel corso dei disordini di mercato del marzo 2020, quando il mercato dei bond Usa fu scosso da grande volatilità.

Il comportamento pro-ciclico dei bank dealer e delle NBFIs ha esacerbato lo stress nel mercato dei bond Usa a marzo 2020″, nota la Bis.osservando le centiaia di miliardi di titoli di stato Usa venduti in fretta e furia da queste entità per ripristinare i loro margini. Con ciò consegnandoci la morale di questa storia, che è poi quella della nostra quotidianità. Viviamo tempi complessi e sommamente pericolosi. Fatichiamo a capirne la complessità, ma ne subiamo le conseguenze. Comprensibilmente, siamo inquieti. Sempre più spesso impauriti. Non proprio il miglior viatico per il futuro.

Boom creditizi e recessioni peggiorano la diseguaglianza

Un paper recente della BoE è un ottimo viatico per chi voglia provare l’ebbrezza di uscire dai luoghi comuni e capire meglio le ragioni per le quali ci si lamenta della crescita della diseguaglianza nel tempo di massima ricchezza raggiunta dalle società occidentali.

Per dirla semplicemente, è la ragione stessa del nostro ciclo economico, scandito ormai da decenni da boom creditizi e recessioni, che genera l’una e l’altra. E il fatto che si parli solo della diseguaglianza e si tenda a trascurare la ricchezza, icasticamente rappresentata dai quasi 300 trilioni di debiti che circolano per il pianeta, che implicano che ci siano altrettanti crediti, è solo l’ennesima dimostrazione di una certa ipocrisia. O, peggio, di un infantile pretendere che alla luce non corrisponda ombra alcuna, quando invece basta la semplice osservazione della realtà materiale per comprendere che questo non è possibile.

Dovremmo comprendere, insomma, che il nostro agire economico, specie quando tenda all’espansione, genera necessariamente effetti avversi, che devono essere gestiti. E questo pur sapendo che spesso proprio da questa gestione nascono ulteriori avversità che, oltre ad essere imprevedibili, sono anche difficili da valutare in tutte le loro articolazioni.

Per questo il paper è istruttivo. Gli autori, infatti, prendono in esame gli effetti redistributivi delle pratiche macroprudenziali, che specie a partire dal 2008 sono diventate lo strumento principe dei regolatori finanziari per frenare gli eccessi che ci hanno condotto alla terribile crisi di un decennio fa. Che però hanno il difetto – e lo scopriamo solo dopo – di sfavorire le persone a basso reddito. E non è neanche tutto. “Ben poco si conosce su come queste politiche influenzano la distribuzione del reddito svolgendo il proprio ruolo di prevenzione delle crisi finanziarie”.

Andando a monte, l’esigenza di pratiche macroprudenziali nasce per effetto di un andamento sempre più erratico e pericoloso del ciclo finanziario – quelli che volgarmente chiamiamo boom creditizi – che si sospetta abbia notevoli responsabilità sempre sulla questione della diseguaglianza. Perché se così fosse, i ceti più fragili si troverebbero esposti a una duplice tensione che assottiglia la loro solidità reddituale e patrimoniale: prima, quando il credito gonfia la vela della opportunità, che li sfiorano mentre a goderne sono i quintili più alti della distribuzione, e poi quando la crisi squarcia la vela, rovesciando la loro barchetta. Che finisce rapidamente con l’affondare non appena i regolatori stringono il credito per frenare i futuri boom creditizi. Ma siccome va avanti così da qualche decennio, sarebbe saggio iniziare a dubitare che tutto ciò funzioni.

Questa rappresentazione semplificata deriva da un’osservazione molto più robusta svolta dagli autori del paper sulla base di un ampio database che coinvolge 26 economia avanzate osservate nell’arco di cinque decadi. Non si tratta quindi di un fenomeno temporaneo o relativamente recente. Parliamo proprio del modo in cui si è costituto il sistema internazionale che oggi viene messo in discussione da una parte rilevante dei ceti che ne hanno goduto. Perché l’altra parte della storia, di cui però non parlano gli autori dei paper, è che anche i quintili bassi della distribuzione dei redditi stanno comunque relativamente meglio oggi di quanto non stessero cinquant’anni fa. Ma questo lo si dice a rischio di scomunica: oggidì nessuno vuole essere turbato nella certezza della sua infelicità.

Se torniamo sul piano delle cifre, l’analisi svolta nel paper, che usa l’indice di Gini come misura della diseguaglianza e monitora un centinaio di recessioni, evidenzia come la diseguaglianza dei redditi, ossia una delle tante misure della diseguaglianza, cresce durante una crisi e che la crescita del credito che spesso ne consegue amplia questo trend. “Questi effetti distribuzionali sono statisticamente ed economicamente significanti”: l’indice di Gini si osserva in notevole aumento.

La conclusione quindi è quella che ci possiamo aspettare. “La diseguaglianza di reddito aumenta nei cinque anni che seguono una crisi, e questo accade sia dopo una recessione normale che dopo una associata a una crisi finanziaria, ma la diseguaglianza aumenta di circa il 60% quando c’è una recessione finanziaria”. Una parte di questo effetto è determinata dalla crisi occupazionale, che di solito segue una recessione, e tuttavia le osservazioni degli autori suggeriscono che tre-cinque anni dopo la crisi questa circostanza non basta più a spiegare l’aumento della diseguaglianza. Inoltre, “la crescita del credito nell’imminenza di una recessione amplia significativamente gli effetti di disoccupazione e di diseguaglianza che ne seguono”. In pratica il credito è come se li accelerasse. Infine, anche lo stato di salute del settore bancario ha la sua importanza. Più è debole, più gli effetti negativi sulla diseguaglianza aumentano.

“Presi insieme – concludono – questi risultati suggeriscono un importante link fra credito, crisi e diseguaglianza”. Chi l’avrebbe mai detto.

Accelera la diffusione dello yuan digitale

Vale la pena concedersi un aggiornamento sullo stato della valuta digitale cinese di banca centrale, visto che la Cina è molto avanti non solo nella teoria ma anche nella pratica. L’occasione ce la fornisce un intervento recente del governatore della banca centrale cinese Yi Gang, che ha partecipato a una conferenza organizzata per il trentennale di Bofit.

Al momento in Cina la valuta digitale di banca centrale non è ancora una realtà, ma è andata ben oltre la teoria, nella quale ancora si scervellano i banchieri europei e statunitensi. E da quando è esplosa la pandemia, che ha incoraggiato i pagamenti elettronici, la circolazione dello yuan digitale (central bank digital currency, CBDC) è diventata ben visibile, anche se ancora molto limitatamente, all’interno del sistema dei pagamenti di Pechino.

Il perché lo spiega lo stesso governatore. L’anno scorso, osserva, i pagamenti mobili in Cina “sono aumentati del 25%, con un tasso di penetrazione dell’86% che ha notevolmente facilitato la vita dei cittadini”. Ma c’è un problema: “I pagamenti mobili sono in gran parte forniti dal settore privato, contribuendo al rischio di frammentazioni di mercato e generando problemi di privacy”. E figuriamoci se ai cinesi può andar bene. E siccome la “CBDC consente alla banca centrale di continuare a fornire un mezzo sicuro di pagamento nell’era digitale”, ecco che arriviamo al presente.

Quest’ultimo ci racconta che, avendo la Cina iniziato a studiare le CBDC nel 2014, ed elaborato la sua proof of concept – che potremmo definire come architettura – nel 2016, già dal 2017 la Banca centrale ha potuto avviare la collaborazione con banche commerciali e compagnie internet per condurre i primi esperimenti di e-CNY.

Nel 2019 è arrivata la prima sperimentazione in dieci città, che consentirà l’uso di questa tecnologia nel corso delle olimpiadi invernali di Pechino del 2022. Nel frattempo, e siamo all’ottobre scorso, sono stati censiti 123 milioni di personal wallet aperti, ossia il borsellino elettronico dove si tiene la moneta digitale, con transazioni originate per 56 miliardi di yuan. Non ancora una realtà diffusa, ma neanche più un semplice esercizio.

E questo spiega perché i cinesi continueranno “prudentemente ad avanzare con ricerca e sviluppo, per migliorare il disegno dello yuan digitale”. Le enormi complessità celate dietro l’uso di una valuta digitale di banca centrale sconsigliano passi affrettati. Ma rimane il fatto che chi parte prima gode già di un vantaggio, anche se è altresì vero che i ritardari possono imparare qualcosa dagli errori dei anticipatori, anche se ovviamente al netto delle differenze di sistema fra i vari paesi.

Nel caso cinese, l’e-CNY è considerato come base monetaria, quindi si pone nell’aggregato M0. Come il cash, insomma, “per ridurre la competizione con le banche di deposito”. Il modello inoltre è un sistema a due livelli, con la banca centrale al centro e le banche e le altre entità del sistema dei pagamenti nel ruolo di cinghia di trasmissione. Un po’ come è già adesso. Inoltre la Cina ha inserito quella che Yi chiama “frictions”, sorta di impedimenti per minimizzare i rischio di stabilità del sistema bancario. Praticamente, un limite sia nella capienza del wallet, sia dell’ammontare delle transazioni consentito. Chi segue queste storie ricorderà che di limiti alla capienza del wallet avevano parlato anche i banchieri centrali europei.

E poi ovviamente c’è la madre di tutte le questioni sociali, legate a quest’innovazione: la privacy. Lo yuan digitale segue il principio di essere “anonimo per le piccole transazioni, e tracciabile per quelle ampie”. Che se è facile a dirsi, è molto difficile da realizzare.

Quanto al futuro, il principio che guida la banca centrale è che la moneta digitale deve essere market-based. Le emissioni, vale a dire, dovrebbero seguire le esigenze dei consumatori. Ciò senza necessariamente togliere spazio al vecchio cash, la cui dismissione non è ancora in programma.

Vale la pena ricordare, infine, che la banca centrale cinese punta molto sulla collaborazione internazionale, per sviluppare la sua valuta digitale. Di recente infatti ha partecipato al primo esperimento di trasferimenti transfrontalieri di valute digitali con altre banche centrali, e Yi ricorda la collaborazione su altri temi con altri istituti. I banchieri sono sempre più internazionalisti dei politici. E anche questa non è certo una novità.

All’inventore dei BRICS non piace più la sua creatura

E’ molto divertente leggere un articolo pubblicato sul Financial Times di Jim O’Neill, lo stesso che un ventennio fa, mentre era capo ricerca economica di Goldman Sachs a Londra, inventò l’acronimo BRIC (Brasile, Russia, India, Cina) che successivamente divenne BRICS dopo l’aggiunta del Sudafrica.

Una vita dopo, nel corso della quale il nostro è stato persino ministro del Tesoro del governo Cameron, O’Neill torna a parlare della sua “creatura” trovandola “deludente”. Crescita non all’altezza delle (sue) previsioni, e quindi problemi sociali irrisolti.

Nulla di male, ovviamente. I pronostici sono fatti apposta per essere sbagliati, e che i BRICS fossero un mezzo bluff, un fenomeno giornalistico assai più che economico, persone assai meno titolate del nostro O’Neil l’avevano capito in tempi non sospetti.

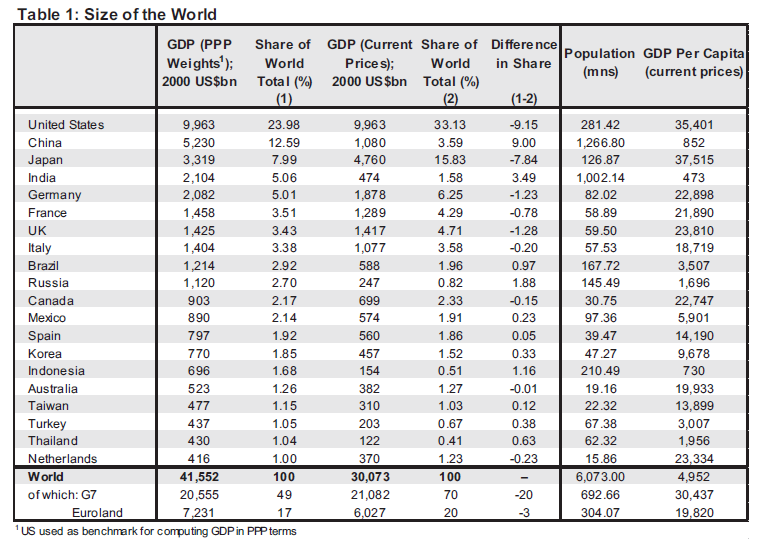

Nel 2001, quando O’Neill vaticinò un futuro radioso per questi paesi, la situazione era quella riassunta nella tabella sotto.

Nel suo articolo di vent’anni dopo l’ex analista ricorda che la sua previsioni circa le magnifiche sorti e progressive dei BRICS lo avevano indotto a immaginare addirittura una riorganizzazione della governance globale che prevedesse un giusto ruolo per questi paesi, cosa che è parzialmente accaduta con la formazione del G20. Nella sua idea originaria i BRICS avrebbero dovuto trovare posto nel G7 e una rappresentanza adeguata nel Fmi e nella Banca Mondiale. Una chiara fallacia da economista, che pensa che nel mondo l’influenza si conti col Pil, quando invece notoriamente si pesa.

Negli anni successivi l’acronimo BRICS conobbe una certa fortuna grazie alla notevole accelerazione del processo di globalizzazione, ma dei cambiamenti nella governance globale non si vide nulla fino all’indomani della grande crisi finanziaria, quando il presidente Usa Bush lanciò il G20 – era il 2008 – che finalmente includeva anche Brasile, Russia, Cina e India. Il premier britannico Gordon Brown ospitò a Londra il primo meeting del neonato organismo e così diede vita all’ennesimo forum multilaterale specializzato in grandi enunciazioni nella forma di lunghi comunicati stampa.

Un anno dopo fu varato il Financial Stability Board (2009) e si decise anche una riforma del FMI per bilanciare meglio i diritti di voto. Tutti eventi che l’ex capo ricercatore della Banca, andavano nella direzione di una “maggiore prosperità condivisa” e di una governance globale più rappresentativa. Sembrava che il sol dell’avvenire fosse proprio dietro l’angolo.

E invece: “Che delusione che un decennio dopo assolutamente nulla sia progredito”, scrive O’Neill. I progressi sulla governance globale si sono arenati, anche a causa della rivalità fra Usa e Cina (ma non solo), mentre i BRICS hanno creato il loro personale club nel 2009, ma senza fare nulla di più che istituire l’ennesima banca di sviluppo. Né tantomeno questo coordinamento ha funzionato meglio all’interno del G20. E’ triste quando un acronimo non cambia la realtà. Almeno per chi l’ha concepito.

Al flop politico dei BRICS ha corrisposto anche un sostanziale flop economico. Solo la Cina ha superato le proiezioni di crescita e l’India ci è arrivata a tanto così. Ma né Brasile né Russia ci sono andate vicine. “La grande sfida su come questi paesi possano con successo effettuare una transizione verso uno stato di paesi ad alto reddito rimane irrisolta”.

Per fortuna c’è la Corea del Sud, scrive, “l’unica nazione che genuinamente aspira a questo obiettivo”. Peccato non facesse parte dei BRICS.

Il puzzle della produttività del lavoro cresciuta durante la pandemia

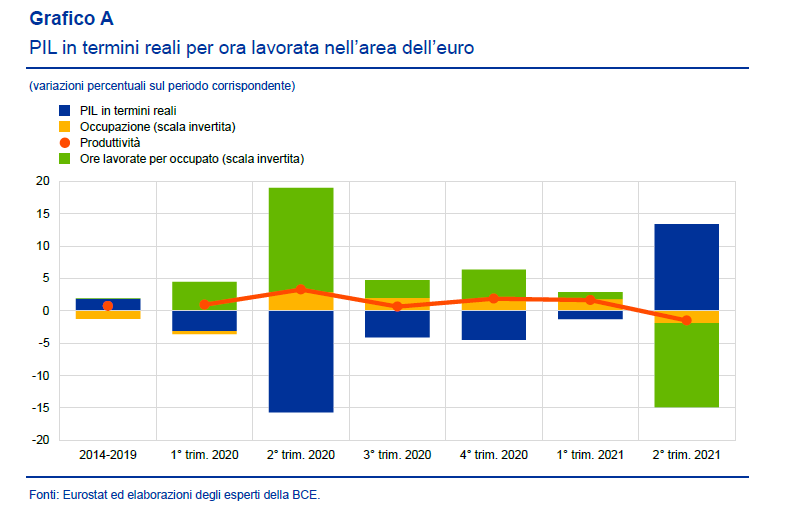

L’ultimo bollettino della Bce offre un’analisi ben documentata su uno dei fenomeni economici più curiosi osservati durante la crisi Covid: la circostanza che nel periodo compreso fra l’ultimo trimestre del 2019 e il primo trimestre del 2021 la produttività del lavoro nell’area euro è stata positiva, segnando anche un’accelerazione rispetto al periodo precedente alla pandemia.

Per dirla con le parole della Bce, “la crescita della produttività del lavoro nell’area dell’euro, misurata dal Pil in termini reali per ora lavorata, è aumentata all’inizio della pandemia, per poi diminuire nel corso della seguente ripresa. Ciò contraddice il concetto generale di prociclicità della produttività e riflette l’unicità di questa crisi”.

I dati ci dicono che nel periodo preso in esame la crescita media del Pil in termini reali per ora lavorata è stata dell’1,7%, “oltre il doppio del tasso medio prima della pandemia (2014-19)”. Ciò a fronte di un calo del Pil reale medio del 5,7% e delle ore lavorate del 7,4% su base annua. Il calo dell’occupazione è stato più contenuto, (-1,6% medio su base annua) grazie alle misure di sostegno. In sostanza meno persone hanno prodotto meglio in relazione alla quantità di Pil e ore lavorate perdute.

L’inverso è accaduto quando è partita la ripresa. Dal secondo trimestre 2021 le ore lavorate e l’occupazione hanno recuperato, e questo ha determinato un rallentamento della produttività, che tuttavia è rimasta “di oltre il 2% superiore rispetto al livello precedente la pandemia osservato nel quarto trimestre 2019”.

Questi, sinteticamente, i fatti. Rimane da capire cosa significhino. Seguendo lo schema proposto dalla Bce, possiamo individuare due ambiti fenomenologici che incidono sull’andamento della produttività: da una parte quelli che operano a livello di impresa, dall’altra quelli che hanno a che fare con le riallocazioni di risorse fra imprese dello stesso settore e fra i diversi settori. I primi hanno a che fare con i fattori di produzione e con le pratiche aziendali. I secondi dal quel processo di “distruzione creatrice” che agisce all’interno dei settori e fra i settori.

Quanto ai primi “la crescita della produttività a livello di singola impresa sta beneficiando dell’accelerazione nell’adozione di tecnologie digitali indotta dalla pandemia”. Quest’ultima, insomma, avrebbe favorito una sorta di transizione tecnologica, che ha fatto crescere il valore aggiunto nei settori a vocazione tecnologica, si pensi all’ICT o alla finanza, dove le persone possono facilmente lavorare da remoto.

Il problema è che “in prospettiva, tuttavia, la pandemia potrebbe anche avere un impatto negativo sulla crescita della produttività a livello di impresa”. Dipenderà molto dall’andamento dell’occupazione e quindi delle aziende che riusciranno a “sopravvivere” alla fine dei sostegni. Si rischia di perdere capitale umano prezioso che inevitabilmente logora la produttività.

Se guardiamo invece agli effetti intersettoriali, lo shock pandemico ha riallocato le risorse in modo tale da favorire la produttività “almeno nel breve periodo”. In sostanza, gli effetti penalizzanti subiti da alcuni settori – si pensi ai servizi in presenza – sono stati compensati da altri settori come il manifatturiero “che hanno persino beneficiato della maggiore domanda di soluzioni on line”. Se poi si considera che spesso questi servizi in presenza (ad esempio i parrucchieri) sono meno produttivi rispetto a quelli meno colpiti (ad esempio l’hi tech), ecco spiegato il giallo: la produttività complessiva ne è risultata aumentata.

Cosa ci riserva il futuro? “Alcuni segnali indicano che il processo di distruzione creatrice potrebbe accrescere la produttività”. Questo in teoria. In pratica “il carattere esogeno e orizzontale di questo shock (che interessa tutte le imprese di un dato settore) non ha garantito l’instaurarsi di un processo di distruzione creatrice capace di incrementare la produttività”. Pure se “le simulazioni condotte dalla Bce mostrano che le imprese con maggiori probabilità di uscire dal mercato a causa della pandemia sono meno produttive di altre”.

A far la differenza sarà non soltanto lo stato tecnologico che si andrà a consolidare a valle della pandemia, ma anche la strategia di uscita dai sostegni. La primavera della produttività, se mal gestita, potrebbe facilmente farci retrocedere verso l’inverno.