Categoria: Annali

Lezioni per una moneta digitale dall’Olanda del XVII secolo

Poiché nulla meglio del passato serve da ammaestramento per il futuro, specie quando il presente gli somiglia, vale la pena leggere la quarantina di pagine scritte da alcuni economisti della Bis che raccontano la storia della Banca di Amsterdam iniziata nel XVII secolo, conosciuta bene dagli specialisti ma meno dai frequentatori occasionali delle cronache del central banking, malgrado quell’istituto sia stato uno dei primi a funzionare in un modo assimilabile a una moderna banca centrale, e soprattutto abbia ispirato non poco i fondatori di un’altra celebre banca che farà la storia: la Banca d’Inghilterra.

Rimarremmo, tuttavia, nel campo della conoscenza storica se il paper si limitasse a ripercorrere la storia secolare dell’istituto olandese. Molto più interessante, ai fini della nostra contemporaneità, trarre altri insegnamenti che afferiscono a una tematica di stringente attualità che abbiamo ripercorso anche di recente: le stablecoin e le monete digitali di banca centrale.

Per quanto possa sembrare strano ai non addetti ai lavori, infatti, la Banca di Amsterdam è stata l’antesignana di una moderna stablecoin e la sua storia consente di ricavare qualche insegnamento utile per la gestione, da parte di un istituto di emissione, di una moneta digitale, cosa che ormai si avvicina a diventare realtà per buona parte delle banche centrali moderne. Conviene perciò armarsi di pazienza e spirito curioso e iniziare a sfogliare il paper, partendo ovviamente dall’inizio della storia.

La Banca di Amsterdam fu fondata nel 1609 e rimase in vita fino al 1820. Divenne talmente celebre che anche Adam Smith ne parlò nella Ricchezza delle Nazioni. La sua celebrità derivava dall’essere una banca di deposito pubblico. Quindi forniva moneta all’ingrosso account-based, ossia basandosi su conti nominativi.

In sostanza faceva ciò che in qualche modo fanno oggi le banche centrali, che forniscono moneta di banca centrale alle banche commerciali che tengono conti correnti presso di loro dove depositano le proprie riserve. Proprio come una banca centrale, la Banca di Amsterdam (BdA) si occupava di regolare i crediti e i debiti dei propri clienti. Ciò per dire che sicuramente il progresso tecnico ha cambiato il mondo, rendendo tutto molto più veloce e immateriale, ma la logica di funzionamento è cambiata poco.

“La prima incarnazione della Bank of Amsterdam – scrive la Bis – somigliava a ciò che noi

oggi conosciamo come “stablecoin”, dove la moneta account-based è garantita da asset di valore stabile”. Il termine “stablecoin” è divenuto di uso comune nell’economia monetaria solo di recente, da quando si è iniziato a parlare di valute digitali private come Libra di Facebook. E tuttavia la logica della “stablecoin” era la stessa che guidava la BdA: “La sua moneta account-based era sostenuta da monete d’argento e d’oro (“safe asset”)”. Proprio come oggi Libra ha come safe asset un paniere di valute stabili.

A differenza di una moderna banca centrale, tuttavia, la BdA non poteva creare alcun deposito che non fosse sostenuto da moneta metallica presente fra i propri asset e inoltre all’inizio non poteva prestare: la sua moneta era il riflesso passivo dei suoi attivi, anche in questo ricordando una moderna stablecoin.

Il vantaggio della BdA nell’effettuare i regolamenti consisteva sostanzialmente nella provvigione (“agio”) che ne derivava e che la gran parte della durata dell’istituto fu intorno al 5%. In sostanza la banca si faceva pagare per un servizio che veniva apprezzato anche perché la BdA era un’istituzione pubblica, di proprietà della City di Amsterdam, che stava nel cuore finanziario del secolo d’oro olandese. Ciò che favoriva anche il suo ruolo di fornitore di liquidità.

Col tempo, e in conseguenza della fiducia che la BdA riuscì a sostenere, l’istituto iniziò a somigliare sempre più a una banca centrale moderna. La sua moneta, di conseguenza, prese sempre più le sembianze di una fiat money, pure se la banca manteneva la possibilità di redimere i depositi in metallo, come era in origine. In tal senso la definizione di “proto central bank” contenuta nel paper calza a pennello.

Ciò che manco all’istituto olandese, e che in fin dei conti ne determinò il declino e poi la crisi culminata nella liquidazione fu il sostegno fiscale dello stato. A differenza delle banche centrali moderne, che tecnicamente non possono fallire, pure se possono generare notevoli disordini, come abbiamo illustrato in una mini-serie di qualche tempo fa, la BdA era distinta e distante dal governo olandese.

Per quanto posseduta dalla City, mancò al momento del bisogno il sostegno del governo attuato tramite trasferimenti fiscali. Quando si arrivò al culmine della crisi, durante la quarta guerra anglo-olandese (1780-84), la banca iniziò a prestare massicciamente alla Compagnia olandese delle Indie Orientali e alla città di Amsterdam.

Il gioco durò finché durò la fiducia nella Banca. Poi le perdite cominciarono ad erodere le riserve metalliche fino a quando l’istituto fallì. Era il 1820. Dalle sue ceneri sorse la Nederlandsche Bank, una banca centrale a tutti gli effetti.

“La conclusione principale del nostro studio – scrivono gli autori – è che la Banca di Amsterdam si trovò in una posizione difficile: tra una stablecoin rigida e una banca centrale a tutti gli effetti, senza il sostegno fiscale dello Stato. La città di Amsterdam non ha potuto giocare il ruolo di una moderna autorità fiscale: mancava dei poteri fiscali di

tassazione generale che sono oggi nelle mani dei governi. Questo essere a metà strada si è rivelata insostenibile”.

Da qui deriva la lezione per il presente che diventerà presto futuro. Una stablecoin rigida “non è adatta come base per un sistema monetario moderno”. Non bastò all’epoca, e figuriamoci oggi. Tenere in piedi un sistema dei pagamenti implica “un uso attivo del bilancio della banca centrale”, e “la fiducia nel denaro della banca centrale, come unità di conto, è la base di un tale sistema”.

Nel caso della BdA, le funzioni che si trovò a svolgere come punto centrale del sistema finanziario olandese esondarono dalla sua capacità istituzionale di fronteggiarle nei momenti più difficili. Problema che una moderna banca centrale non ha.

La seconda lezione è che per svolgere il suo ruolo una banca centrale ha bisogno del sostegno fiscale del governo. Nulla si crea, insomma, neanche il denaro di banca centrale. Si tratta, anche in questo caso, di redditi futuri che vengono mobilitati sul presupposto che il governo, tramite la leva fiscale, sia capace di sostenerli. “Il supporto finale per il valore del denaro – ammoniscono i nostri autori – è la solvibilità del settore pubblico”. Farebbero bene a ricordarlo i tanti sostenitori del denaro infinitamente riproducibile.

La terza lezione è quella più attuale: “La tecnologia alla base del denaro è avanzata nell’era digitale, ma l’economia alla base del denaro no”. Per dirla con le parole degli autori, “Sound money still needs sound governance”.

Una stablecoin può servire, ma non può arrivare alla versatilità che si richiede a una moneta, a differenza di quanto possono fare le CBDC, le monete digitali di banca centrale. Questa storia, iniziata nel XVII secolo, ci ha condotto a questa conclusione. Che prepara un nuovo inizio.

L’Ue stima gli effetti sulla crescita del Recovery fund

Le ultime previsioni di autunno pubblicate dalla Commissione Ue contengono un approfondimento che si propone di stimare gli effetti macroeconomici di medio periodo dell’attivazione del piano Next generation EU (NGEU), che prevede fra le altre cose la distribuzione di risorse ai paesi europei tramite gli strumenti che abbiamo imparato a conoscere come Recovery fund.

Prima di entrare nel merito, vale la pena spendere poche righe per riepilogare le premesse del modello utilizzato da Bruxelles per arrivare alle sue conclusioni, che non sono previsioni, come si affrettano a sottolineare gli autori, ma una ragionevole aspettativa frutto di simulazioni che si basano su alcune necessarie semplificazioni.

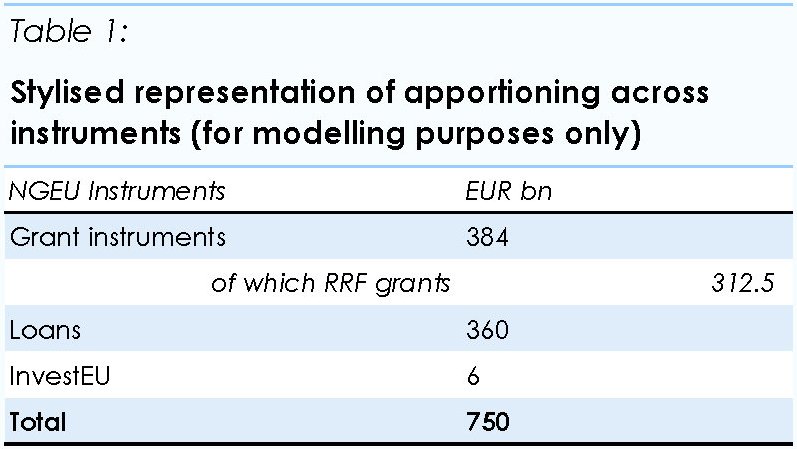

La prima riguarda la composizione del NGEU. Ricorderete che il fondo si articola in prestiti e dazioni a fondo perduto. La Commissione ha immaginato una loro distribuzione secondo quanto illustrato nella tabella a seguire.

I prestiti, che valgono 360 miliardi, andranno restituiti nell’arco di vent’anni.

La seconda semplificazione assume che si applichino in maniera costante, e per la stessa durata temporale, le allocazioni di fondi per tutti i paesi coinvolti nel NGEU. Da ciò consegue che “il cluster dei paesi ad altro reddito (con pil pro capite superiore a media Ue, ndr) riceva il 26,5% del pacchetto di aiuti”, mentre i paesi Ue con reddito sotto la media e a basso debito il 23,9 e quelli con reddito sotto la media ma ad alto debito il 49,6%.

I prestiti saranno alimentati da debito emesso a livello Ue. L’analisi inoltre prevede due profili temporali, quanto agli effetti: uno delle durata di quattro anni a partire dal 2021 e l’altro di sei. Quindi fino al 2024 il primo e al 2026 il secondo. Entrambi però considerano un ingresso rapido dei fondi nel circuito economico e una eguale distribuzione di risorse nel tempo. E questa è sicuramente una grossa semplificazione.

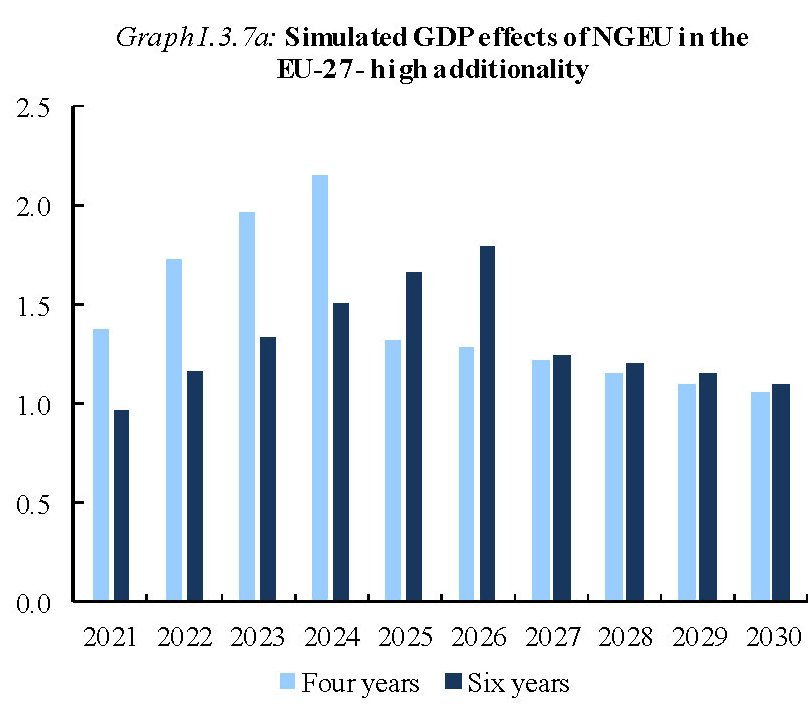

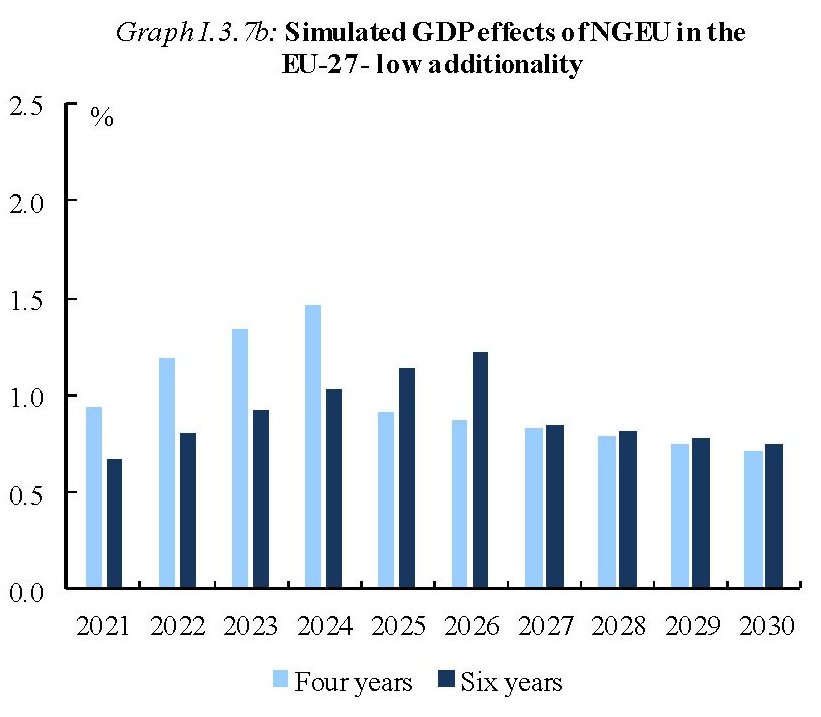

La terza semplificazione riguarda la stima dell’addizionalità dell’investimento pubblico. Ossia l’impatto che quest’ultimo avrà sulla crescita. Si fanno due scenari. Il primo “ad alta addizionalità”, che presume che le risorse saranno utilizzate in larga parte (interamente quelle a fondo perduto e la metà dei prestiti) per investimenti pubblici produttivi. L’altro scenario è quello a “bassa addizionalità” secondo il quale gli investimenti generati da fondo perduto e prestiti contribuiscono solo per il 50% a spingere la crescita. Per calcolare gli effetti macro, infine, si deve stimare una “produttività del capitale pubblico”. Alcune ricerche calcolano che nel lungo termine l’elasticità dell’output del capitale pubblico valga circa 0,12.

Fatte queste premesse, possiamo iniziare a comprendere il valore delle stime raggiunte, che sono riepilogate nei due grafici sotto.

I guadagni di crescita stimati sono relativi a uno scenario base che non prevede alcun tipo di intervento.

Come si può osservare, nello scenario più favorevole e rapido – ad alta intensità produttiva per gli investimenti pubblici e in quattro anni di orizzonte temporale – il guadagno di crescita può arrivare al 2% nel momento di picco, o leggermente sotto qualora gli effetti durino sei anni. Chiaramente a far la differenza sarà innanzitutto il momento in cui avverrà lo start del NGEU. Gli effetti macro sono notevolmente inferiori nello scenario a “low additionality”. Il comportamento dei governi farà la differenza, quindi.

E questo non solo per la la capacità che dimostreranno nell’impiegare bene le risorse, ma anche per quella di mantenere un ambiente favorevole al dispiego degli effetti potenziali dei fondi Ue. La Commissione sottolinea ad esempio che servirà un certo grado di accomodamento monetario. Ma che sarà importante, per i paesi ad alto debito, che alla crescita prevista del pil corrisponda anche una diminuzione del debito, in modo da favorire anche la discesa del premio di rischio a vantaggio della domanda privata e degli investimenti.

Gli effetti positivi dei fondi Ue agiscono su vari canali ovviamente – si pensi ai vantaggi per i paesi esportatori dall’aumento della domanda in tutti i paesi – e favoriscono anche il processo di convergenza europeo, culminando anche nel calo del debito pubblico dell’area, anche se di appena lo 0,6% in media nel quinquennio considerato (2021-2026), al lordo dell’emissione dei nuovi debiti.

Gli effetti più visibili, tuttavia, si avranno sul mercato del lavoro con la creazione di una quota di nuovi posti – rispetto allo scenario base – che oscilla fra uno e due milioni, con maggiori benefici per i paesi a basso reddito. Alla conclusione del decennio, anche la produttività dovrebbe trarne un beneficio, con una crescita stimata intorno all’1%.

Ce n’è abbastanza per giudicare positivamente gli effetti economici del NGEU, anche se probabilmente saranno quelli politici – ossia l’intensificarsi del processo di integrazione europea – a far la differenza.

Rimangono molti se. Tutto andrà bene, per dirne alcuni “se il NGEU verrà implementato rapidamente”, e se verrà fatto “con una forte attenzione all’elevata qualità degli investimenti pubblici” e quindi con “alta addizionalità”. Dovremo accontentarci: l’esperienza suggerisce che è meglio avere un miglioramento condizionato che nessuna prospettiva di miglioramento.

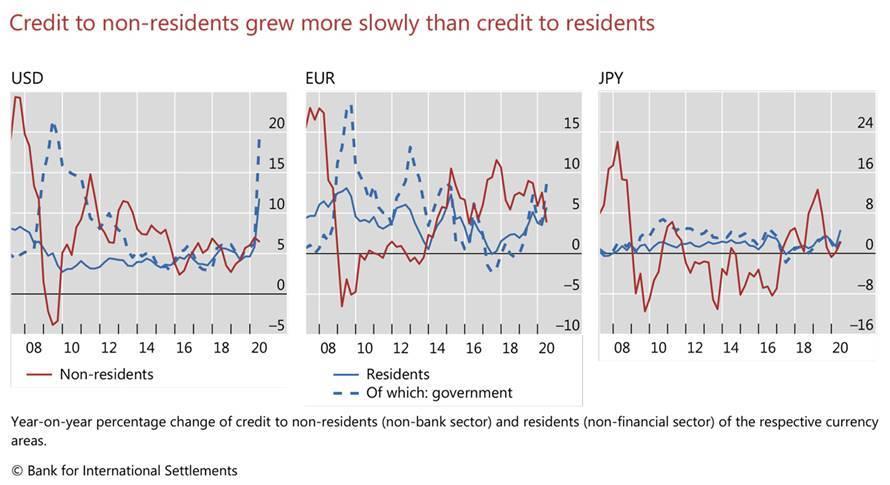

La pandemia del debito in dollari

Le ultime statistiche sulla liquidità internazionale pubblicate dalla Bis confermano la straordinaria crescita del debito estero denominato in dollari, specie nei paesi emergenti. La pandemia insomma, anziché funzionare come elemento di disturbo per gli aspetti salienti della globalizzazione finanziaria, della quale i pagamenti in dollari sono uno degli aspetti salienti, ha finito con l’accelerare queste tendenze, a dimostrazione del fatto che sono assai più profonde e interconnesse di quanto si possa sospettare con un’osservazione superficiale.

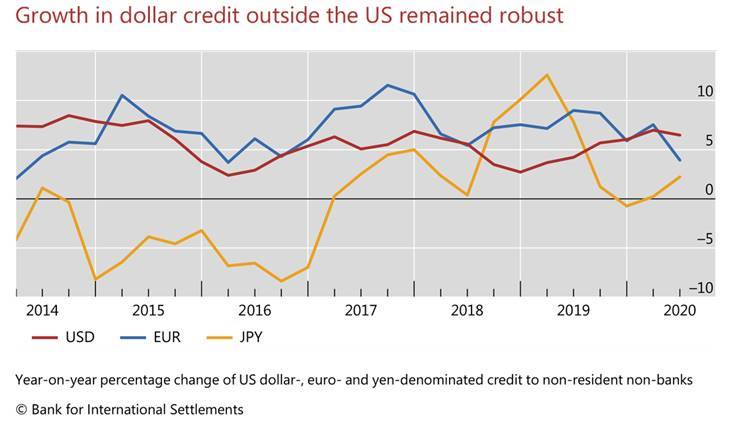

Il dato generale conferma la sensazione. Alla fine di giugno 2020 il debito in dollari dei prenditori non bancari fuori dagli Usa è cresciuto del 6% su base annua, arrivando a quotare 12,7 trilioni.

“ll credito in dollari è rimasto robusto per tutto il periodo delle tensioni di mercato all’inizio del 2020, sostenendo i tassi di crescita osservati nell’ultimo decennio”, scrive la Bis. Ciò a dimostrazione del fatto che la pandemia di dollari è assai più pervasiva e profonda di quella sanitaria. E questo vale in particolar modo per i paesi emergenti, che hanno un disperato bisogno di dollari per portare avanti le loro economie.

I dati infatti mostrano che il debito in dollari dei paesi emergenti, per lo più grazie al debito obbligazionario, è cresciuto del 7% su base annua, dimostrando ancora un volta quanto queste economie siano ormai integrate a tutto tondo nel sistema dell’economia internazionale.

Tutto come prima allora? Non proprio. Fra le novità fotografate nell’ultima release della Bis ce n’è una che merita di essere sottolineata. Nelle principale giurisdizioni valutarie osservate, per la prima volta dai tempi della Grande Recessione del 2008, si è assistito a una maggiore crescita del credito interno rispetto a quello esterno, Questa domanda di credito interno è stata in larga parte guidata dalle esigenze del governo.

E’ questa la principale novità generata dall’emergenza sanitaria. “Questi sviluppi sono stati più pronunciati per gli Stati Uniti. In particolare, il credito in dollari al settore non finanziario statunitense ha subito un’accelerazione, spingendo il suo tasso di crescita al 12%. Ciò rifletteva un aumento del 19% del debito pubblico, un ritmo paragonabile a quello successivo alla GCF”, scrive la Bis.

Dal che deduciamo la morale di questa storia. La pandemia non solo non ha fermato ma anzi ha approfondito la tendenza ad aumentare il debito in dollari. E soprattutto ne ha generata un’altra. Quella dei debiti pubblici. Difficile dire quale sia la più pericolosa.

Il boom dei servizi può cambiare il volto del commercio internazionale

Si tende a sottovalutare l’impatto che le innovazioni tecnologiche provocano sul commercio internazionale. Per questo è molto interessante scorrere un lungo approfondimento pubblicato dalla Fed di s.Louis che si pone una domanda alla quale è assai istruttivo provare a rispondere: “Il miglioramento tecnico dello scambio di servizi può trasformare gli Usa in un esportatore netto?”

A molti questa domanda sembrerà vagamente insensata, visto che gli Usa hanno un deficit sul commercio che dura da alcuni decenni e non sembra che tale tendenza – malgrado le guerre commerciali scatenate dall’amministrazione Trump – si possa invertire nel breve termine.

E tuttavia, gli argomenti portati a sostegno della domanda degli economisti americani non sono peregrini.

E’ un fatto indiscutibile, per dirne uno, che l’innovazione abbia giocato un ruolo assai importante nell’espansione del commercio internazionale, pari almeno a quello delle volontà degli stati di scambiarsi beni e servizi senza troppe restrizioni. Ossia ciò che più di tutto oggi sembra voler venire meno.

E chi pensasse che innovazione tecnologica significhi solo computer e reti, si stupirà leggendo che l’innovazione più importante dell’ultimo mezzo secolo, per il commercio internazionale, è stata l’introduzione dei container, che ha consentito di espandere notevolmente la quantità di merce trasportata, grazie allo sviluppo di un’imponente rete logistica articolata in un sofisticato sistema portuale, abbassando quindi i costi di trasporto. Ciò unito alla facilità di scambio ha nutrito il potente impeto della globalizzazione al quale abbiamo assistito dall’inizio del nuovo secolo.

Pochi dati basteranno a sostenere quest’affermazione. L’uso dei container iniziò a diffondersi negli anni Settanta, accelerando notevolmente fra gli ’80 e i ’90 del secolo scorso. Si calcola che dal 1970 al 2018 le esportazioni globali siano aumentate in valore di almeno 65 volte, passando dai 384 miliardi di dollari di beni di allora fino ai 25 trilioni di oggi. Anche gli Usa, malgrado la posizione deficitaria, cumulata nel tempo sulla bilancia dei beni, hanno visto crescere la sua quota di export sul pil, passata dal 5,6% dell’inizio del periodo, al 12,2% dei giorni nostri. E un contributo rilevante a questo miglioramento è arrivato dall’export di servizi.

Da qui alla domanda il passo è brevissimo. Gli Usa si confermano ancora oggi una piccole potenza nell’export di servizi, in larga parte determinata dalla suo forza nell’hi tech.

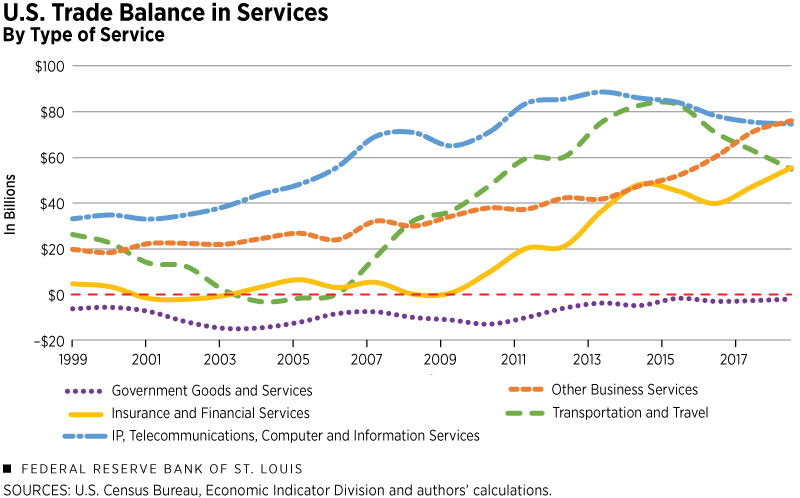

Quest’ultima caratteristica si può osservare meglio se guardiamo all’export di servizi scorporato per settori.

Tutto ciò per dire che in un’economia come la nostra, che tende sempre più ad essere immateriale e basata sulla richiesta di servizi ad alto valore aggiunto, ha perfettamente senso domandarsi se il percorso intrapreso dagli Usa, che adesso la Cina ha iniziato a percorrere con la sua ben nota determinazione, non finisca col restituire al gigante americano il ruolo di campione dell’export che ha tenuto per tutti i ’50 e il 60 del secolo scorso.

Certo, il mondo non somiglia per niente a quello del passato. Ma è altresì vero che negli ultimi vent’anni in settori come quello finanziario e assicurativo l’export di servizi Usa è passato da 22 a 129 miliardi di dollari, e quello per i servizi di consulenza e tecnici da 45 a 197 miliardi. In sostanza, forse se gli Usa avessero favorito l’azione del mercato, forti come sono della loro potenza in settori strategici come l’Ict, anziché fare di tutto per scoraggiarlo come nel’ultimo quadriennio, avrebbero finito con l’ottenere molto di più. Le buone maniere pagano. Ma l’abbiamo dimenticato.

Cartolina. Il rimbalzo Immobile

Alla ricerca disperata di buone notizie capaci di alleviare i nostri tormenti economici – per tacere degli altri – l’occhio cade sull’ultima survey europea sul credito bancario che fra le altre cose racconta della domanda dei prestiti alle famiglie per abitazioni nel nostro paese. Un dato importante perché ne contiene altri, a cominciare dalla domanda di immobili che così tanto fa girare il volano dell’economia nazionale. Qui leggo che “è tornata ad aumentare la domanda di mutui delle famiglie per effetto del supporto proveniente dalla riduzione del livello generale dei tassi di interesse”, che poi sarebbe l’istogramma azzurro che innalza faticosamente la linea della domanda di un’inezia sopra lo zero. Con le banche che si aspettano “la domanda di mutui da parte delle famiglie sostanzialmente invariata”. A zero appunto, dove si agita il pallino rosso che vedete sul grafico. D’altronde l’istogramma verde, che segnala le prospettive di sviluppo del mercato immobiliare, è scomparso dal grafico, proprio come quello blu che segnalava la fiducia dei consumatori. Quindi i tassi bassi spingono la domanda di credito, che probabilmente viene usato in gran parte per ricontrattare mutui più cari. Il resto è immobile. Proprio come il mercato del mattone. Che rimbalza per rimanere fermo.

Il costo della pandemia di cui non si parla: quello futuro

Ci voleva qualcuno che ci ricordasse che il peggio che è già accaduto – segnatamente una crollo economico che non si vedeva dai tempo della Grande Depressione – per tacere delle tragedie umane che ha portato con sé, prepara semplicemente il peggio che deve ancora venire. E non tanto (o non solo) perché la pandemia sembra conoscere la sua seconda giovinezza, ma perché i danni che ha già fatto e quelli che andrà ancora a fare sconteranno i loro effetti in un arco di tempo assai più lungo di quello che le nostre cronache disperate tendono a immaginare.

E serve ricordarlo oggi con maggior decisione, visto che il governo ha ribadito l’intenzione su far svolgere le scuole superiori non più in presenza ma a distanza. Che significa semplicemente, visto lo stato comatoso nel quale si trovano i nostri servizi pubblici specie in alcune zone del paese, che questi giovani rischiano di perde un anno scolastico. Meglio dirlo con chiarezza.

Non si tratta qui di svolgere il ruolo ormai abusato di menagramo, che pure così tanti ispira, ma semplicemente di sentinella, per la semplice ragione che avere contezza del brutto che si prepara può aiutarci a individuare qualche rimedio capace di tamponare il danno profondo che una pandemia del genere provoca in tutte le società. E la prima cosa da fare è capire dove questo danno generi i suoi effetti peggiori.

Tralasciamo per pudore l’aspetto umano di questa tragedia, visto che nulla può compensare la perdita di vite, e proviamo a focalizzare l’attenzione su quello che possiamo – umanamente – provare a rimettere in ordine. Da dove cominciare?

Ed ecco qui che ci viene in aiuto un discorso pronunciato da Jens Weidmann un banchiere centrale, e per giunta tedesco, che ha il pregio di avere la lucidità sufficiente da aiutarci a mettere a fuoco le zone più sensibili, e quindi forse più rilevanti, sulle quali concentrare la nostra attenzione: la de-globalizzazione, l’indebolimento del sistema dell’istruzione e il debito accumulato dai governi.

Un occhio poco allenato potrebbe pensare che siano argomenti affatto afferenti fra loro. Ma è facile vedere che così non è. I tre problemi si intersecano vicendevolmente. Il debito, che grava su tutti i servizi pubblici, peggiorerà inevitabilmente l’istruzione che quindi scoraggerà la mobilità del lavoro a livello internazionale, e quindi peggiorerà il livello di globalizzazione che, com’è noto si basa sul principio della libera circolazione di merci e persone seguendo la logica dell’utilità e del profitto. Concetti che oggi vengono vissuti come un’aberrazione, e questo la dice sulla profondità del danno che si sta realizzando nel nostro sentire sociale.

Non è certo un caso che Weidmann cominci la sua allocuzione ricordando i danni prodotti dal secondo conflitto mondiale e l’importanza del piano Marshall i quali in un certo modo evocano quelli contemporanei. La pandemia ha prodotto un crollo economico del tutto assimilabile a quello del 29, secondo quanto osservato di recente dalla Fed.

Da qui l’esigenza di adottare quelle politiche espansive, sia fiscali che monetarie, che hanno impedito che il copione della Grande Depressione tornasse d’attualità. Il rimbalzo delle economie nell’ultimo trimestre di quest’anno lascia ben sperare, a tal proposito. Se non fosse che ne frattempo la pandemia sembra aver ritrovato vigore e quindi sia capace di fare nuovi e ancora più profondi danni.

Ma a prescindere da ciò, i lineamenti dei danni di lungo termine sono già evidenti. Citando lo storico Harold James, Weidmann osserva che “il 2020 è un anno di de-globalizzazione”. Oltre al vistoso caso di esportazioni di materiale medico, indotto dal desiderio di ogni paese di preservare le sue necessità, si è osservato un notevole sconquasso nelle catene globali del valore. “In Germania, ad esempio, i beni intermedi non sono arrivati per lungo tempo e le aziende hanno dovuto effettuare tagli temporanei alla produzione”, spiega. Da qui l’esigenza di “reshoring” or

“repatriation”. Quindi de-globalizzare la produzione per tamponare la mancanza di flussi esterni di beni intermedi.

Ma è un rimedio peggiore del male. “Questa scelta non ha conferito maggiore resilienza ai paesi che l’hanno adottata”, dice. E questo ci conduce alla semplice verità che tutti i fan del protezionismo commerciale tendono a ignorare: “Un paese non può, al tempo stesso isolarsi dagli shock esteri e approfittare dell’apertura dei mercati per proteggersi dagli shock interni”. Inutile aggiungere altro, se uno ha orecchi per intendere.

Ma se proprio si hanno ancora dubbi, vale la massima di altri due economisti, Richard Baldwin e Simon Evenett: “Il commercio non è il problema, è parte della soluzione”. Vale la pena ricordarlo, specie osservando che la mania protezionista, lungi dall’essere indotta dal Covid, era ben incubata negli atteggiamenti di molti paesi, come mostra la curva declinante del commercio internazionale sin dai tempi della Grande Recessione.

La questione dell’istruzione è ancora più drammatica. Nel punto più buio della crisi 1,7 miliardi di bambini sono rimasti fuori dalle scuole. E bisognerebbe avere l’onestà intellettuale di riconoscere che l’istruzione on line, per quanto meglio di nulla, non è la stessa di quella fra i banchi. E soprattutto che, come ha detto Warren Buffett, “Più impari, più guadagnerai”, che in inglese è più bello a dirsi ovviamente (“The more you learn, the more you’ll earn,”).

Come controprova fattuale della massima di saggezza del guru americano, Weidmann racconta di quando, nella Germania degli anni ’60, alcuni stati tedeschi compressero due anni di scuola di sedici mesi per “sincronizzare” l’inizio dell’anno scolastico in tutto il paese. Successivamente è stato osservato che gli studenti coinvolti in quelle misure hanno guadagnato in media il 5% in meno, nel corso della loro vita professionale, rispetto a chi non aveva subito questa misura.

Se usiamo l’esempio tedesco dei ’60 come indicatore di una tendenza, non certo come una verità assoluta, possiamo comunque quantomeno paventare che la generazione di scolari che ha dovuto convivere col Covid farà molta più fatica di quella precedente ad avere un livello di conoscenze tali da garantire una produttività assimilabile a quest’ultima. Che peraltro non era già delle migliori.

Rimane il fatto che “la pandemia ha inflitto gravi ferite ai giovani”. “Gli aggiustamenti del mercato del lavoro li hanno colpiti in maniera sproporzionata e possono compromettere le loro carriere”, mentre le “chiusure delle scuole hanno danneggiato i loro skills e compromesso il loro redditi futuri”.

Analogamente si può dire delle finanze pubbliche. In molti paesi, a cominciare dal nostro, erano un problema anche prima del Covid, e adesso la situazione si è deteriorata ulteriormente. Secondo le stime del Fmi, il debito pubblico nelle economie avanzate eccederà il 125% del pil nei prossimi anni. Inevitabile, dice il banchiere. Ma “tutte le misure di crisi dovrebbero essere temporanee”, il che è molto più facile a dirsi che a farsi.

In quest’ottica l’esortazione finale del banchiere tedesco – “la cooperazione internazionale può essere più importante che mai” – suona come l’ultimo appello per un mondo che sembra aver disimparato la lezione del dopoguerra. “Nessuno può farcela da solo”, vale a dire. “Il tempo per le politiche che guardano verso l’interno dovrebbe essere finito”, conclude. Il futuro dipenderà tutto da quel condizionale.

Le banche rischiano un buco da 420 miliardi

Il recente allarme lanciato dal governatore di Bankitalia si comprende meglio se si impiega un po’ di tempo a leggere il capitolo del Global financial stability review del Fmi dedicato allo stato di salute del sistema bancario internazionale al tempo del Covid.

Vale per il mondo ciò che ha detto Visco per l’Italia: le banche si sono trovate di fronte alla crisi Covid con una dotazione di capitale sicuramente migliore di quella che avevano ai tempi della Grande Recessione del 2008. Ma i rischi di lasciarci le penne – almeno qualcuna di queste banche – sono elevati.

Gli stress test effettuati dal Fondo nell’ambito del World Economic Outlook (WEO) pubblicato pochi giorni fa mostra che le perdite di capitale possono essere sostanzioso per le banche, ma pure che, per fortuna, anche la ripresa dovrebbe esserlo. A meno che, ovviamente, non si verifichi lo scenario avverso. Che in un momento in cui la curva dei contagi ha ripreso gagliardamente a crescere non sembra più una semplice esercitazione accademica.

In questo caso, quindi di un peggioramento della situazione generale, un “debole di coda di banche”, come scrive il Fmi, che però vale l’8,3% degli asset dei sistema bancario globale, rischia di scendere sotto i requisiti regolamentari, generando una mancanza di capitale per circa 220 miliardi.

Non proprio bruscolini. Se poi le banche non trovano il modo di adottare misure di contenimento, questa “coda” rischia di allungarsi fino al 14% degli asset complessivi, generando una mancanza di capitale pari a 420 miliardi. Una prospettiva per nulla rassicurante.

La simulazione è stata condotta su un campione di 350 banche, residenti in 29 giurisdizioni diverse, che totalizzano il 73% degli asset del sistema bancario globale. Gli effetti avversi della pandemia sono stati in qualche modo assorbiti dagli interventi di sostegno che però, come ogni cosa, covano fastidiose controindicazioni future, specie se, come pare, dovranno protrarsi nel tempo.

Rimane il fatto che in assenza di questi sostegni la possibilità che si verifichino scenari avversi è molto pronunciata. Ed è in questo scenario che si verificano i danni peggiori.

Il fatto che nello scenario avverso le grandi banche globali se la cavino meglio di quelle “normali” dovrebbe consolarci fino a un certo punto. Non solo perché comunque finirebbero il periodo di simulazione con capital ratios sotto il 4,5%.

Ma soprattutto perché un terremoto del credito lungo la dorsale media del sistema bancario non è meno pericolosa. Specie se consideriamo che queste tensioni andranno a scaricarsi nei paesi emergenti dove il 40% del totale degli asset finirebbe con un CET1 inferiore al 4,5%. Negli avanzati “solo” il 12% del totale asset. Ma è una consolazione molto magra.

La globalizzazione che non si ferma: quella finanziaria

Ci voleva un breve quanto arguto paper pubblicato dal NBER per ricordare una semplice evidenza agli osservatori, che guardano sgomenti i guasti che la grande crisi del 2008 e la pandemia oggi hanno prodotto alla globalizzazione. Ossia, che se ci sono chiari segnali di un rallentamento del commercio internazionale, non se ne intravede alcuno per l’altra faccia della globalizzazione: quella finanziaria.

Quest’ultima è la controparte dello sviluppo del commercio internazionale, visto che a un movimento di merci deve necessariamente corrispondere un movimento di denaro. Ma vive benissimo anche di vita propria. Le crisi possono sicuramente cambiare le rotte lungo le quali viaggiano i capitali, ma non smettono certo di farli circolare. Al contrario: bisognerebbe chiedersi quanto questi flussi vengano alimentati dal carburante fornito dai governi e dalle banche centrali. Quindi dalla montagna di debiti e crediti che compone il mercato finanziario internazionale.

Diventa perciò interessante chiedersi, come fa il paper, se stiamo davvero assistendo a un processo di de-globalizzazione, come quello osservato dopo la prima guerra mondiale e fino al secondo dopoguerra, o si sta sviluppando una nuova globalizzazione differente.

L’avvento della pandemia, che scoraggia molte pulsioni internazionaliste – si pensi solo ai viaggi all’estero – e incoraggia atteggiamenti protezionisti, rende questa domanda persino attuale. “Anche prima della pandemia la globalizzazione commerciale è stata minacciata da un’ondata crescente di populismo”, ricorda l’autore del paper. Forse una reazione generale dalla lunga ondata di internazionalizzazione, durata circa un ventennio dalla metà degli anni ’90 del secolo scorso, durante la quale si è andato generando il complesso sistema delle global value chains (GVCs). Ossia la diffusa e ampia ragnatela delle de-localizzazioni che ha favorito la specializzazione, tramite divisione del lavoro, e la frammentazione geografica della produzione.

La crisi del 2008 ha interrotto in molti modi questo slancio. Ad esempio l’autore ricorda che alcuni paesi hanno fatto rinascere le produzioni nazionali puntando sull’uso di robot. Ciò tuttavia non impedito che all’interno di molti paesi si levassero molte voci critiche contro la globalizzazione. L’avvento del populismo, che su queste voci critiche ha costruito la sua fortuna politica, ha toccato l’apice prima dell’arrivo della pandemia.

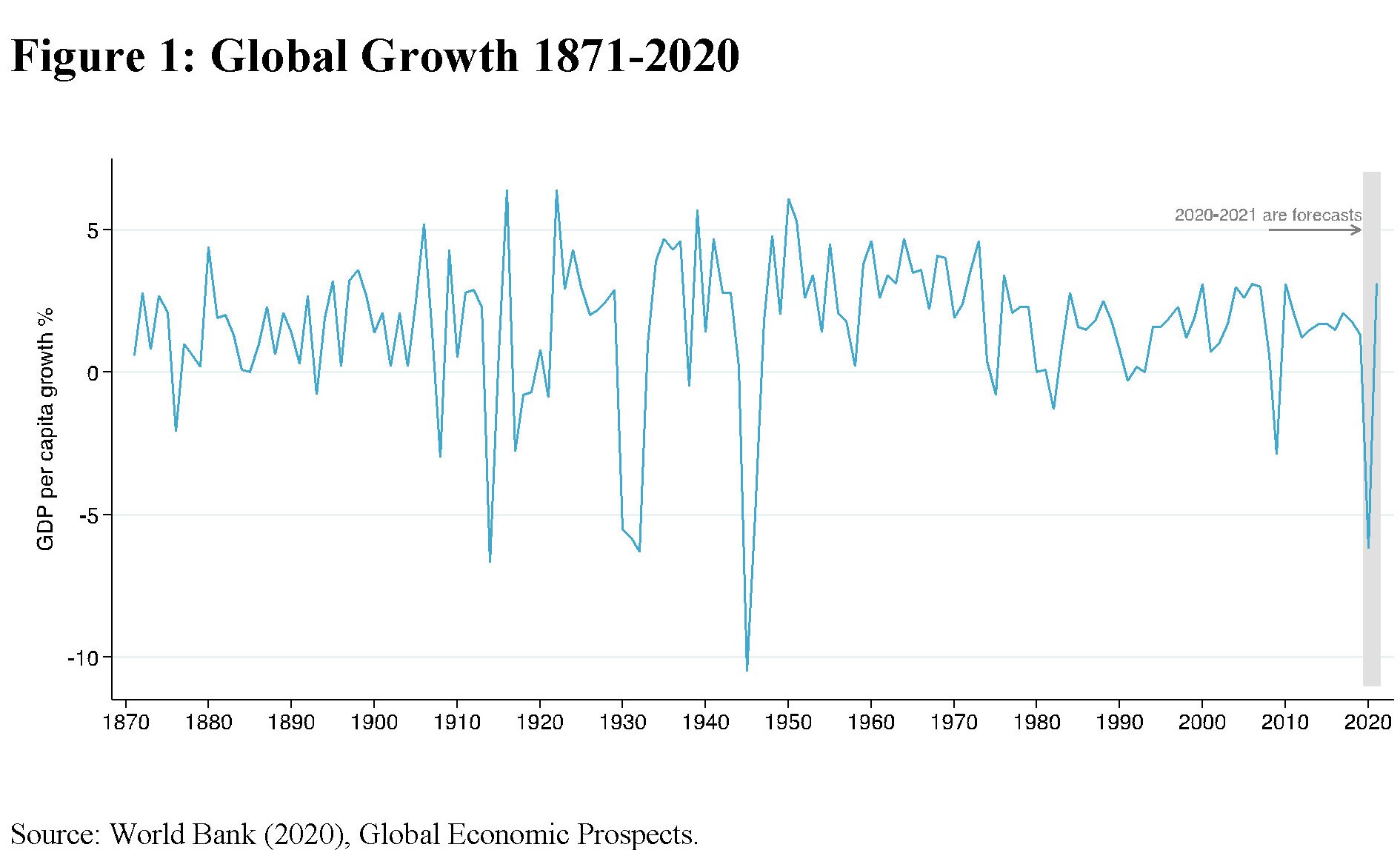

Rimane la domanda. Il danno economico prodotto dalla pandemia, che è profondo e ancora di incerta durata, può avere conseguenze distruttive sull’internazionalizzazione? Attingendo al vasto repertorio di crisi analizzato in un celebre libro di qualche anno fa di Carmen Reinhart and Kenneth Rogoff, e attingendo ai dati della Banca Mondiale, il paper tratteggia l’andamento della crescita globale negli ultimi 150 anni, sottolineando come i momenti peggiori di crollo si siano osservati in periodi di guerra e, appunto, in caso di profonde crisi come quelle più recenti.

Complessivamente sono state censite ben 14 recessioni nel periodo considerato e quella indotta dal Covid è la quarta in ordine di gravità. Quindi ha le carte in regola per “invertire” il processo di globalizzazione. Anche i dati sull’andamento della produzione industriale confermano questa potenzialità.

La curva arancione, che illustra il calo della produzione nei primi mesi della pandemia, si distingue per intensità, rispetto alle altre due, che raccontano della Grande Depressione del ’29 e della Grande Recessione del 2008 e che hanno andamenti simili nella fase iniziale per poi distinguersi nettamente in ragione delle diverse politiche fiscali e monetarie decise dalla autorità nei diversi periodi. Basti ricordare che nel 2008 la Fed mise le base del suo QE.

La reazione fiscale e monetaria alla pandemia di governi e banche centrali è stata ancora più robusta di quella osservata – d’altronde il Fmi ha stimato una perdita per l’economia globale da circa 12 trilioni di dollari – ma gli esiti rimangono assolutamente incerti.

Tutto ciò rischia di gravare sugli sviluppi del commercio internazionale. “Le catene del valore globali probabilmente subiranno una drastica trasformazione nel decennio a venire”, ipotizza l’autore, generando probabilmente una “spinta verso una maggiore resilienza della catena di approvvigionamento”. Le GVCs, infatti, si sono dimostrate fragili, come abbiamo visto negli anni recenti.

In cosa consisterà questa futura “resilienza” non è ancora chiaro, ma è probabile che “le catene del valore globali potrebbero essere rimescolate o ridotte”. Un breve periodo di recessione sembra inevitabile, ma il pattern intrapreso da questa crisi, che differisce profondamente dal quella più recente del 2008, lascia aperti molti interrogativi sul futuro del commercio internazionale.

Come si può osservare dal grafico, il commercio stava già scontando un notevole arretramento rispetto al trend pre-2008 in conseguenza della Grande Recessione. E forse in questo bisogna cercare le radici del moto populista.

La pandemia ha ulteriormente approfondito il trend declinante. Lo scenario più ottimistico prevede il recupero del trend post-2008 nei prossimi anni. Quello pessimistico invece un livello più basso. E meno commercio significa meno globalizzazione.

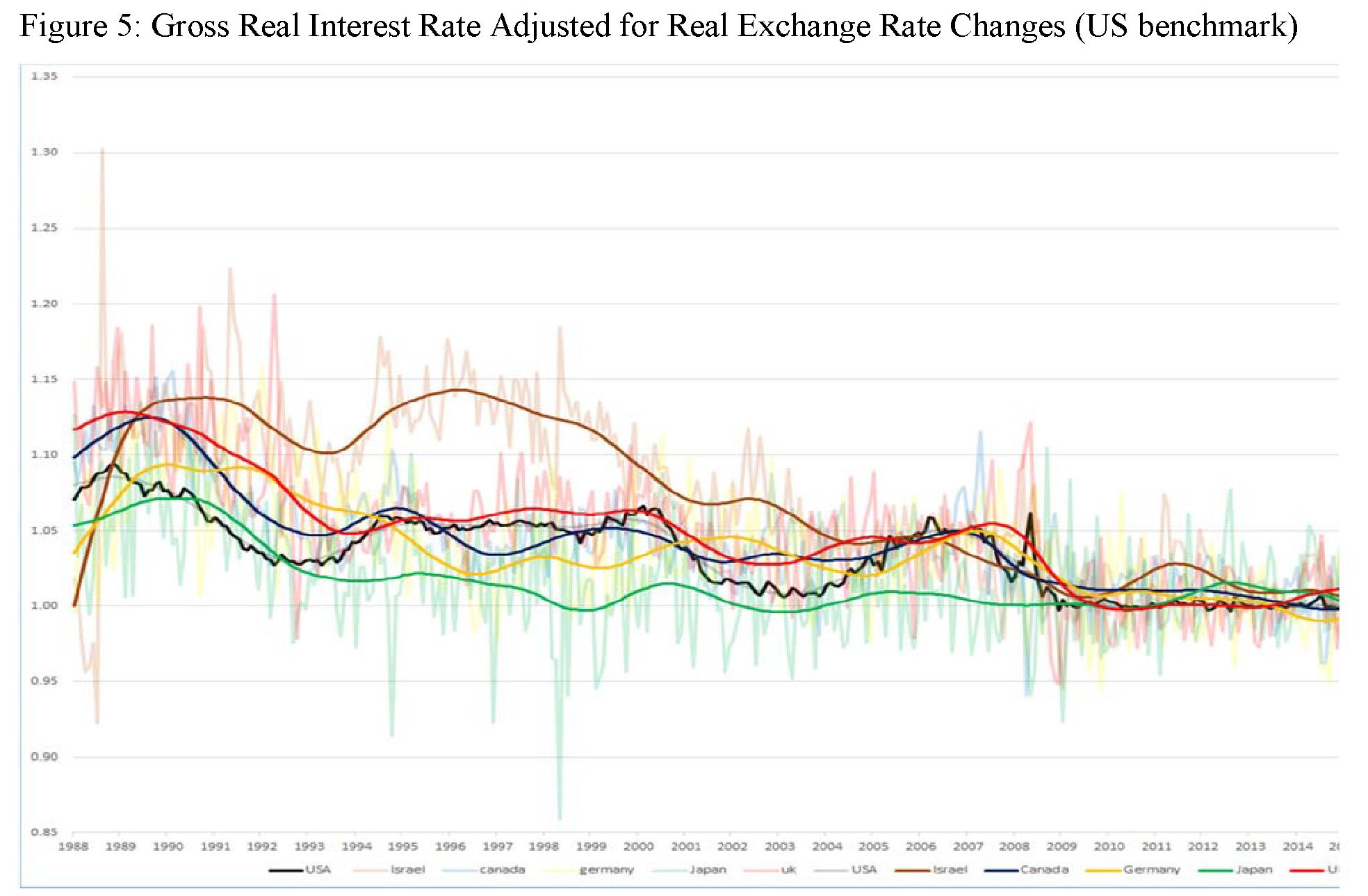

Se andiamo a guardare lo stato dell’integrazione finanziaria, invece, la cose stanno in maniera molto diversa. Utilizzando come misura di questa integrazione il tasso di interesse reale aggiustato per il cambio reale, l’autore ha notato una certa convergenza fra le economie osservate.

Per dirla semplicemente, “finora non ci sono indicazioni di una significativa inversione di tendenza della globalizzazione finanziaria”. Meno merci forse, insomma. Meno capitali no. I no global dovranno accontentarsi.

La rivoluzione algoritmica investe il mercato valutario

Un bel rapporto pubblicato dalla Bis pochi giorni fa ci consente di sbirciare dentro a una delle rivoluzione più silenziose e meno osservate mai consumate nel sistema finanziario: quella dell’introduzione massiccia delle strategie algoritmiche nei mercati valutari.

Da tempo è noto che i grandi operatori usano strumenti automatici per elaborare le loro strategie di trading. Ma sono molto rari i momenti in cui si guarda in profondità, magari scrutando alcuni momenti specifici di solito collegati a improvvise crisi di mercato che si connotano per rapidità e profondità. Le cronache ne raccontano tante e non serve ricordarle qui.

Più interessante sfogliare il rapporto che analizza l’impatto dei sistemi automatici in un settore molto importante dei mercati finanziari – quello valutario appunto – consentendoci anche di osservare l’uso che ne fanno le banche centrali, che partecipano a questo mercato per le loro esigenze di politica monetaria. Il mercato valutario, infatti, non è un mercato come tutti gli altri. Ciò che vi accade ha conseguenze squisitamente politiche, oltre che finanziarie.

Vale la pena anticipare alcune delle conclusioni raggiunte prima di approfondire. Serve a dimensionare innanzitutto il fenomeno. Il rapporto rileva innanzitutto che l’uso di EA (execution algorithms, EAs) è “diffuso ma non dominante” nel mercato valutario (FX). Gli EA FX sono entrati in uso più di 10 anni fa e oggi rappresentano, secondo le stime più accreditate, tra il 10 e il 20% delle negoziazioni a pronti su valute globali, ovvero “circa 200-400 miliardi di dollari di fatturato giornaliero”.

Durante questo periodo, gli EA FX si sono evoluti seguendo il passo della tecnologia. Da strutture molto semplici – ad esempio programmi che suddividono un grande ordine in ordini più piccoli di dimensioni uguali posto a intervalli regolari – a strategie più sofisticate e adattive che rispondono in tempo reale ai cambiamenti delle condizioni di mercato.

Oggi gli EA consentono agli utenti di gestore il book degli ordini in maniera assai più efficiente a seconda delle condizioni di liquidità. Inoltre, la natura automatizzata degli EA contribuisce anche ad aumentare l’efficienza dell’operatività.

Ciò vuol dire che se da un lato gli EA aiutano a migliorare il funzionamento del mercato, cambiandone le modalità di accesso e l’esecuzione degli ordini, dall’altro introducono anche nuovi rischi. E a questo punto che il discorso si fa interessante.

(1/segue)

Cartolina. Il connubio del credito

Fra le cose che dobbiamo ricordare, per comprendere lo spirito del tempo, c’è un numeretto che racconta meglio di mille discorsi cosa sia accaduto nell’ultimo decennio. Il numero è 29 e quota l’ammontare dei crediti esteri bancari concessi globalmente al settore pubblico, sul totale dei crediti. In pratica un prestito su tre delle banche è diretto ai governi. Dieci anni fa questa percentuale era al 19 per cento. Quindi i prestiti erano uno su cinque. Dal che dovremmo dedurne che il settore pubblico si conferma come il miglior prenditore di credito dell’economia, come d’altronde mostra il gagliardo aumentare del debito pubblico, notoriamente controparte del credito privato. Quello fra banche e governi è il perfetto connubio, se ci pensate bene. E poiché siamo in piena pandemia, e i governi non ne hanno mai abbastanza di credito, e i privati ne hanno sempre meno bisogno, magari fra dieci anni i prestiti al settore ufficiale saranno arrivati al 50 per cento. La strada del capitalismo verso l’ideale cinese è lunga. Ma non abbiamo fretta.