Categoria: Annali

L’irresistibile attrazione italiana per il denaro contante

Poiché ci dirigiamo verso una rivoluzione del sistema dei pagamenti, con le banche centrali sempre più interessate allo sviluppo di valute digitali, diventa istruttivo leggere un recente paper di Bankitalia che fa il punto sui nostri comportamenti quando facciamo acquisti. La domanda da porsi è semplice: esiste una domanda effettiva di mezzi di pagamento alternativi al contante, o stiamo vivendo una suggestione alimentata da ragioni non direttamente inerenti alle nostre esigenze?

La risposta non può essere semplice, ovviamente. Ma possiamo provare a indovinarla osservando il modo in cui paghiamo i nostri acquisti, magari osservando il dettaglio delle differenze regionali che ancora insistono nel nostro territorio, partendo però da un dato generale. Nel 2018, quindi fino a un paio di anni fa, “l’Italia era l’ultimo paese nell’eurozona per l’uso di pagamento diversi dal contante, espressi per numero di transazioni per abitante”.

In sostanza, queste transazioni erano ferme a quota 111 a fronte delle 265 nel resto della zona euro. E’ bene ricordare che nell’eurozona, nel periodo di osservazione considerato, ossia fra il 2013 e il 2018, la popolazione è aumentata dello 0,3%, il pil pro capite del 2,9, mentre le transazioni non cash del 6%. Il che lascia immaginare che la domanda di questi servizi sia crescente. Anche in Italia, dove malgrado la quota ancora bassa di transazioni, la crescita è arrivata all’8,4%.

All’interno di questo dato coesistono molte eterogeneità. Come era facile immaginare, l’uso di strumenti di pagamento alternativi al contante è molto più basso al Sud e nelle isole. E questo accade per una serie di ragioni, non strettamente inerenti al fatto che questa parte del paese sia funestata dall’economia illegale, pure se esiste una forte correlazione fra quest’ultima e l’uso del denaro liquido. Contano anche i livelli di reddito, di istruzione, l’efficienza del tessuto produttivo e bancario. Il che finisce con l’avere effetti sullo sviluppo di questi territori, visto che “la limitata diffusione degli strumenti di pagamento potrebbe incidere negativamente sul piano economico crescita”.

Al contrario, “l’aumento dell’uso di strumenti di pagamento diversi dai contanti ha effettivamente un impatto positivo sull’economia, perché hanno un costo inferiore e garantiscono maggiore efficienza e trasparenza in transazioni economiche”.

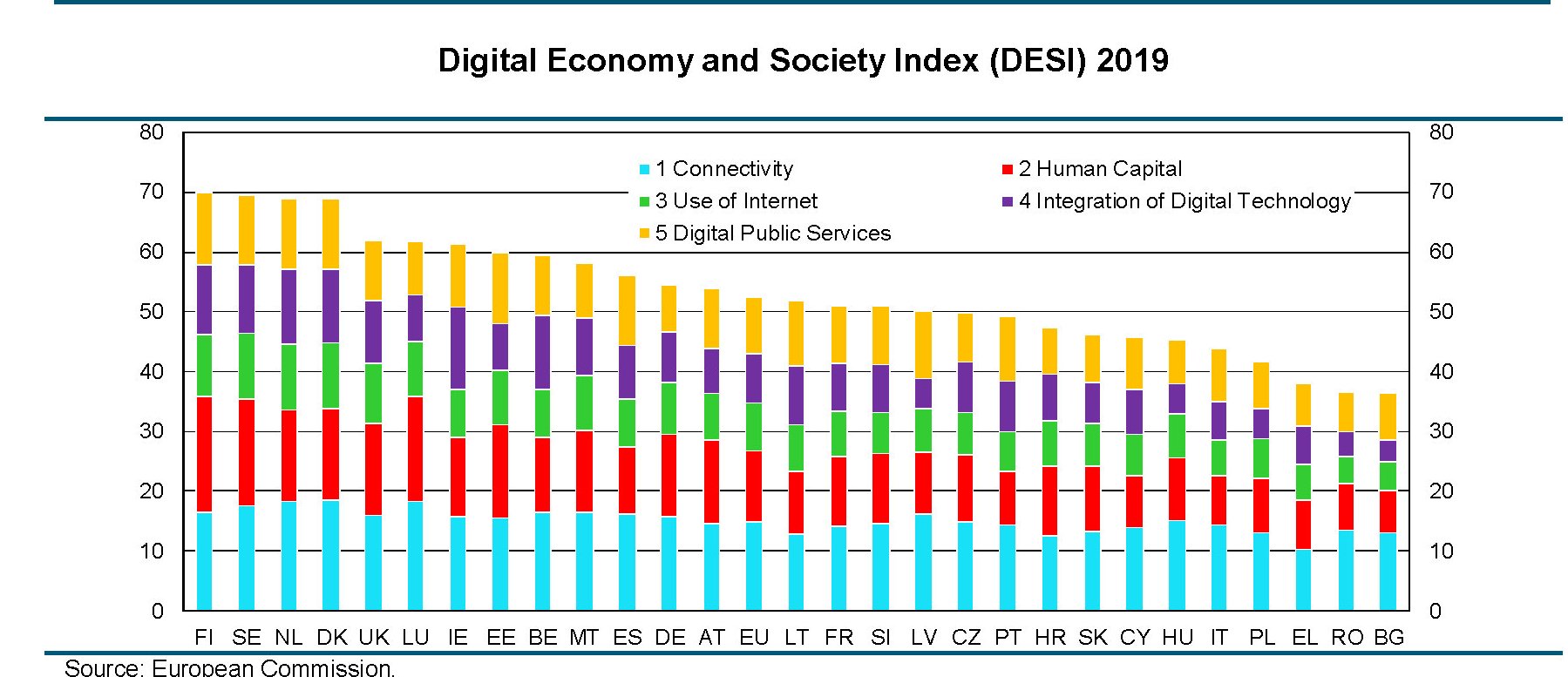

Ma quello che vale per il Sud si può dire valga per l’intero paese quando si confronta con i partner europei. E non è certo un caso che la nostra posizione di fanalini di coda nell’uso di sistemi di pagamento alternativi coincida con un posizionamento altrettanto basso nell’indice di digitalizzazione del paese, come mostra il grafico sotto.

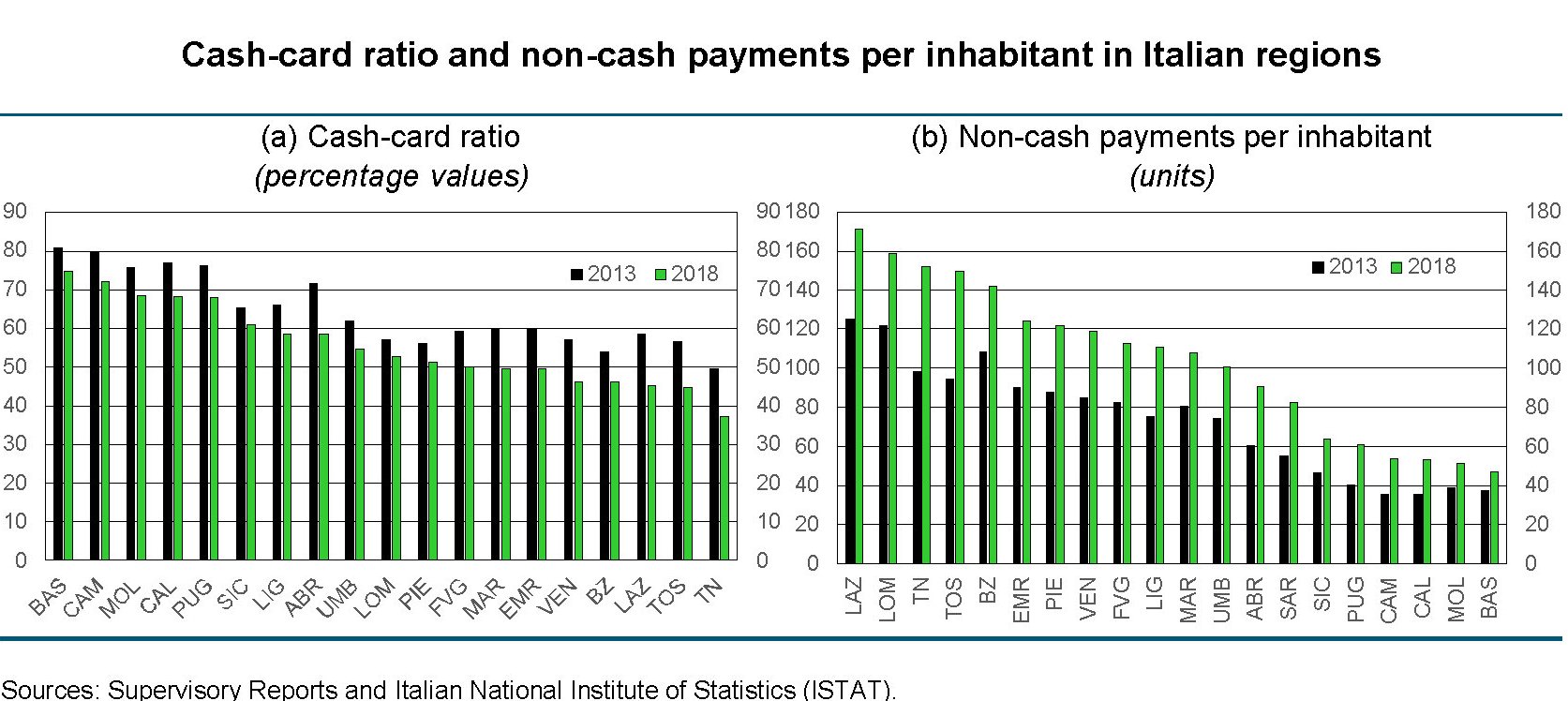

Limitandoci all’osservazione dei comportamenti di pagamento a livello regionale, la situazione è ben illustrata nel grafico a seguire.

Bankitalia nota che nel periodo considerato “la domanda di contante a fini di transazione misurata dal il rapporto cash-card è diminuito in tutte le regioni italiane”, anche se nel Meridione questo rapporto “è rimasto sostanzialmente più alto della media nazionale”.

Nello stesso periodo, mentre aumentava la quota di pagamenti non cash in tutto il paese, con maggiore evidenza nel Sud rispetto al Nord, proprio il Sud mostrava la sua “resistenza” all’uso del contante, replicando in sedicesimo il comportando dell’Italia su scala europea. Per dirla diversamente: il Sud sta all’Italia come l’Italia all’Europa. “In tutte le regioni italiane – scrive Bankitalia – questo dato era inferiore alla media dell’area dell’euro, il che implica un ritardo diffuso su tutto il territorio nazionale”.

La questione meridionale è un problema italiano, com’è noto. La questione italiana un problema europeo, come stiamo imparando ogni giorno. Vale per l’uso del contante. Ma non solo.

La seconda globalizzazione europea comincia con l’euro digitale

La seconda globalizzazione europea, annunciata senza troppi mezzi termini dal presidente del Consiglio Europeo Charles Michel, non poteva che iniziare la sua lunga (e incerta) marcia schierando l’avanguardia di cui l’Ue dispone, peraltro l’unica: la forza economica dell’Unione, icasticamente rappresentata dall’eurosistema del quale l’euro è la punta di lancia. L’euro di domani, però. Ossia quello in versione digitale.

Abbiamo già accennato al rapporto dedicato all’euro digitale, presentato nei giorni scorsi, proprio mentre il Consiglio Europeo raggiungeva le sue faticose risoluzioni sull’autonomia strategica e metteva in fila i dossier di politica estera, dalla Turchia, alla Bielorussia, al conflitto fra azeri e armeni, che ben altra forza richiederebbe da parte dell’Ue che quella declinata a suon di comunicati stampa.

In tal senso l’uscita del rapporto della Bce, che adesso ha lanciato anche una consultazione pubblica sull’euro digitale, è un primo segno della volontà di potenza europea, declinata nel linguaggio esoterico del central banking, visto che prova a insidiare il primato monetario del partner che forse non è tanto più partner, ossia uno dei capisaldi dell’attuale globalizzazione Usa, già insidiato da molti tentativi di concorrenza, che però scontano grossi limiti strutturali – la mancata convertibilità dello yuan nel caso della Cina – che invece sono assenti nella costruzione europea.

Per dirla diversamente, l’euro potrebbe davvero insidiare la supremazia del dollaro, sia come valuta di riserva che come valuta di scambio. Ma la strada è ancora molto lunga e servirebbero vere e proprie rivoluzioni, come ad esempio la denominazione degli scambi energetici in euro. Mossa complicata e densa di incognite.

Oppure serve la mossa del cavallo. Se l’obiettivo è accelerare la diffusione internazionale dell’euro, l’emissione di un euro digitale potrebbe giovare alla bisogna in modo assai più efficace – perché surrentizio – all’erosione di quote di mercato del dollaro, nell’attesa che si completi l’Unione bancaria e quella del mercato dei capitali, premesse strutturali per la creazione di un mercato molto più liquido dell’euro, che avrebbe come ciliegina sulla torta un safe asset made in Ue, del quale i titoli che verranno emessi a livello di bilancio Ue per il Recovery fund – ammesso che arrivino – sono il prologo.

Fatte queste premesse, il rapporto della Bce sull’euro digitale si legge con un occhio diverso, e forse ci si presta più attenzione. O quantomeno assumono un significato più profondo frasi come quella, ivi contenuta, secondo cui “un euro digitale sarebbe anche un emblema del processo di integrazione europea in corso”, o quella che sottolinea come questa innovazione “avrebbe effetti pervasivi sulla società nel suo insieme”.

Più interessante, tuttavia, avere contezza dell’orizzonte temporale nel quale tutto questo dovrebbe accadere. La consultazione pubblica è solo il prologo dei passi che verranno. “Verso la metà del 2021 l’Eurosistema deciderà se lanciare un progetto sull’euro digitale, che inizierebbe con una fase di indagine” per mettere a fuoco le varie problematiche elencate nel rapporto, che sono di straordinaria complessità. Ma che questo sia un passo ineludibile per la la Bce lo mostra con chiarezza la convinzione, espressa nel rapporto, che “le banche centrali sono le candidate naturali per emettere moneta digitale”, essendo null’altro, le CBDC, che la versione digitale delle banconote.

L’alternativa sono le stable coin tipo Libra o le criptovalute. Materia esotica, ridotta di pochi specialisti, che però incontrano alcune necessità emergenti dei mercati e dei cittadini: avere mezzi di pagamenti istantanei e dematerializzati anche senza essere titolari di conti correnti.

Ai fini che ci interessa qui sottolineare – e tralasciando quindi per il momento la discussione su come tecnicamente potrebbe essere costruita questa valuta digitale – sono gli scenari contemplati dal rapporto, che spiegano i perché di questa scelta, a meritare di essere riportati. Come quando la Bce scrive che “un euro digitale potrebbe essere emesso per sostenere la digitalizzazione dell’economia europea e l’indipendenza strategica dell’Unione europea”, specie se “esiste un potenziale significativo per l’ampio utilizzo delle CBDC straniere o dei pagamenti digitali privati nell’area dell’euro”, che possono minacciare “la sovranità finanziaria economica e in ultima analisi politica dell’Europa”. O quando dice che la valuta digitale “può promuovere il ruolo internazionale dell’euro”.

Proprio a quest’ultimo punto è dedicata un’analisi di scenario che vale la pensa riportare per grandi linee. “I leader dell’area dell’euro hanno recentemente sottolineato che un forte ruolo internazionale dell’euro è un fattore importante per rafforzare l’autonomia economica europea”, esordisce il rapporto. Perciò “l’Eurosistema potrebbe prendere in considerazione l’emissione di un euro digitale in parte per sostenere il ruolo internazionale dell’euro, stimolando la domanda di euro tra gli investitori stranieri”. Questo potrebbe “contribuire a rafforzare il ruolo internazionale dell’euro e a migliorare i pagamenti”. Soprattutto, “l’euro digitale dovrebbe essere potenzialmente accessibile al di fuori dell’area dell’euro in modo coerente con gli obiettivi dell’Eurosistema e conveniente per i non residenti nell’area dell’euro”. Ce n’è abbastanza per aguzzare le orecchie. E sicuramente Oltreoceano l’avranno già fatto.

(5/segue)

Puntata precedente: La moneta digitale, ossia l’ultima sfida fra Cina e Usa

Puntata finale: Monete digitali, scendono in campo le Sette (banche) Sorelle

Pensionare gli anziani non aumenta l’occupazione dei giovani

Chi ancora ricorda le narrazioni del “governo del cambiamento”, sicuramente avrà memoria dell’adagio che accompagnò la promulgazione di Quota 100. Suonava all’incirca così: “Mandiamo in pensione gli anziani e così aumentiamo i posti di lavoro per i più giovani”.

Già a quel tempo molti, dotati di un qualche tipo di discernimento, leggevano con diffidenza queste suggestioni. E oggi, grazie a uno studio di Bankitalia, possiamo dire che avevano ottime ragioni. Perché non è affatto vero che pensionare in anticipo aumenta le possibilità occupazionali dei giovani. Semmai è vero il contrario. “Un aumento del 10% dei lavoratori anziani – scrive Bankitalia – implica un aumento dell’occupazione dei lavoratori giovani e di mezza età rispettivamente dell’1,8 per cento e dell’1,3 per cento”.

I dati sono stati ricavati analizzando gli effetti della riforma Fornero, tanto esecrata quanto evidentemente fraintesa. E valgono la pena di un breve approfondimento, che se sicuramente non servirà a persuadere i fan dei pensionamenti anticipati, magari genererà qualche dubbio nei tanti che ancora non hanno ben compreso che un’economia non funziona come un calcolatore. Quindi non vale il principio che uno (che va in pensione) vale uno (che entra nel lavoro). E per fortuna, viene da dire. Anzi: “Questi risultati suggeriscono che i lavoratori anziani siano una risorsa preziosa per i datori di lavoro”. O meglio che “giovani e anziani siamo complementari nelle aziende”.

Il paper analizza anche gli effetti dell’aumento del numero di lavori anziani su altre variabili delle imprese considerate, che sono di varia dimensione e distribuite su tutti i settori tranne quello agricolo. In particolare gli effetti sul valore aggiunto e sul costo del lavoro. Ed è emerso che “la riforma (che ha aumentato l’età pensionabile, ndr) ha portato a un’espansione in termini di produzione e occupazione nelle imprese interessate a costo e produttività medi del lavoro costanti”. Dal che gli studiosi hanno dedotto che “le aziende sono in grado di assorbire i lavoratori più anziani senza difficoltà, almeno a breve termine”. Il che toglie un altro argomento a chi pensa che pensionare anticipatamente le persone giovi ai conti dell’azienda.

Tutto ciò dovrebbe bastare a comprendere quanto sia pernicioso, fatte le dovute eccezioni, continuare a promuovere i pensionamenti anticipati. Ma non c’è da farsi molte illusioni che ciò basterà a promuovere il buon senso, visto che il cantiere delle riforme pensionistiche (leggi: facilitare i pensionamenti) è sempre aperto nel nostro paese. Lo abbiamo visto anche di recente.

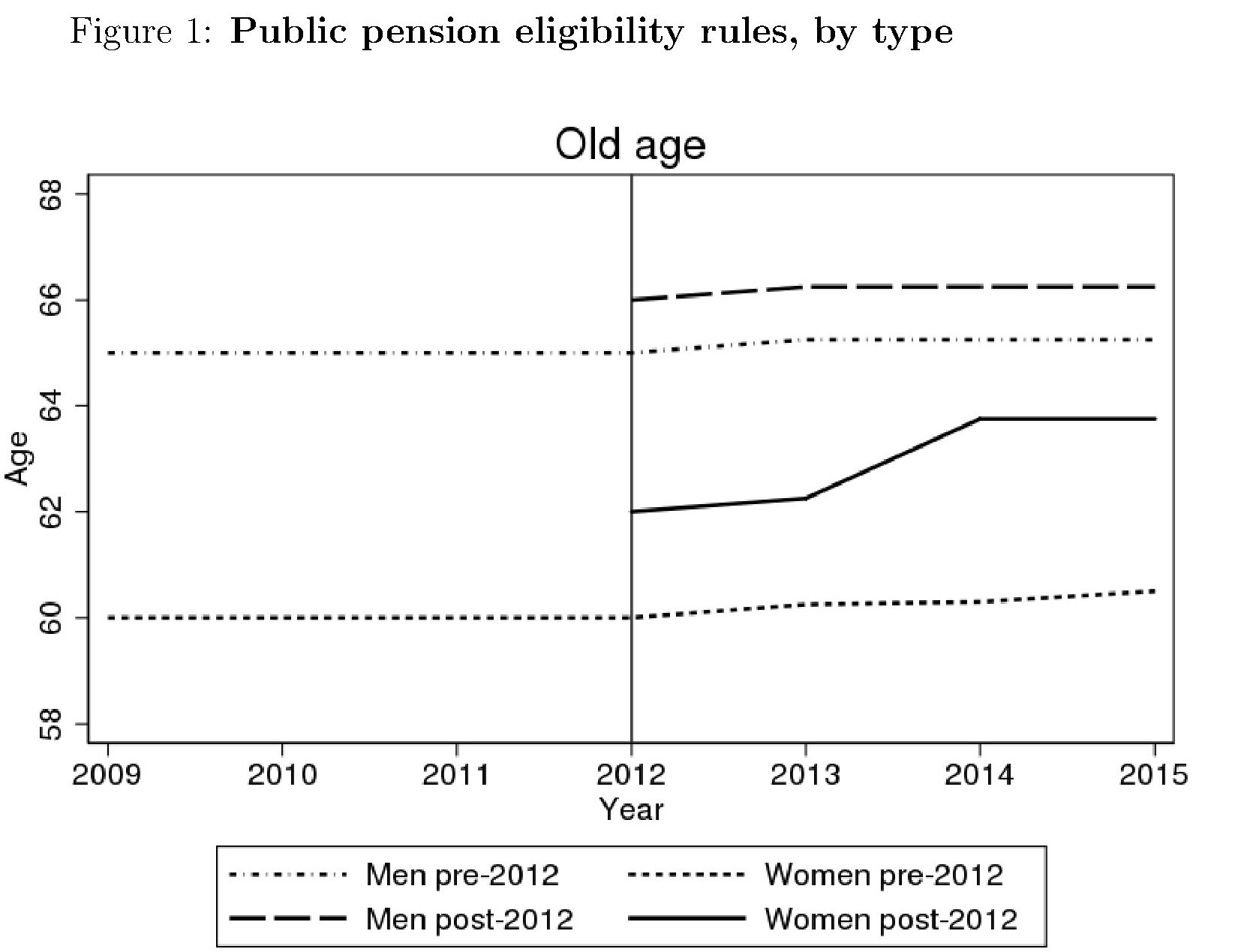

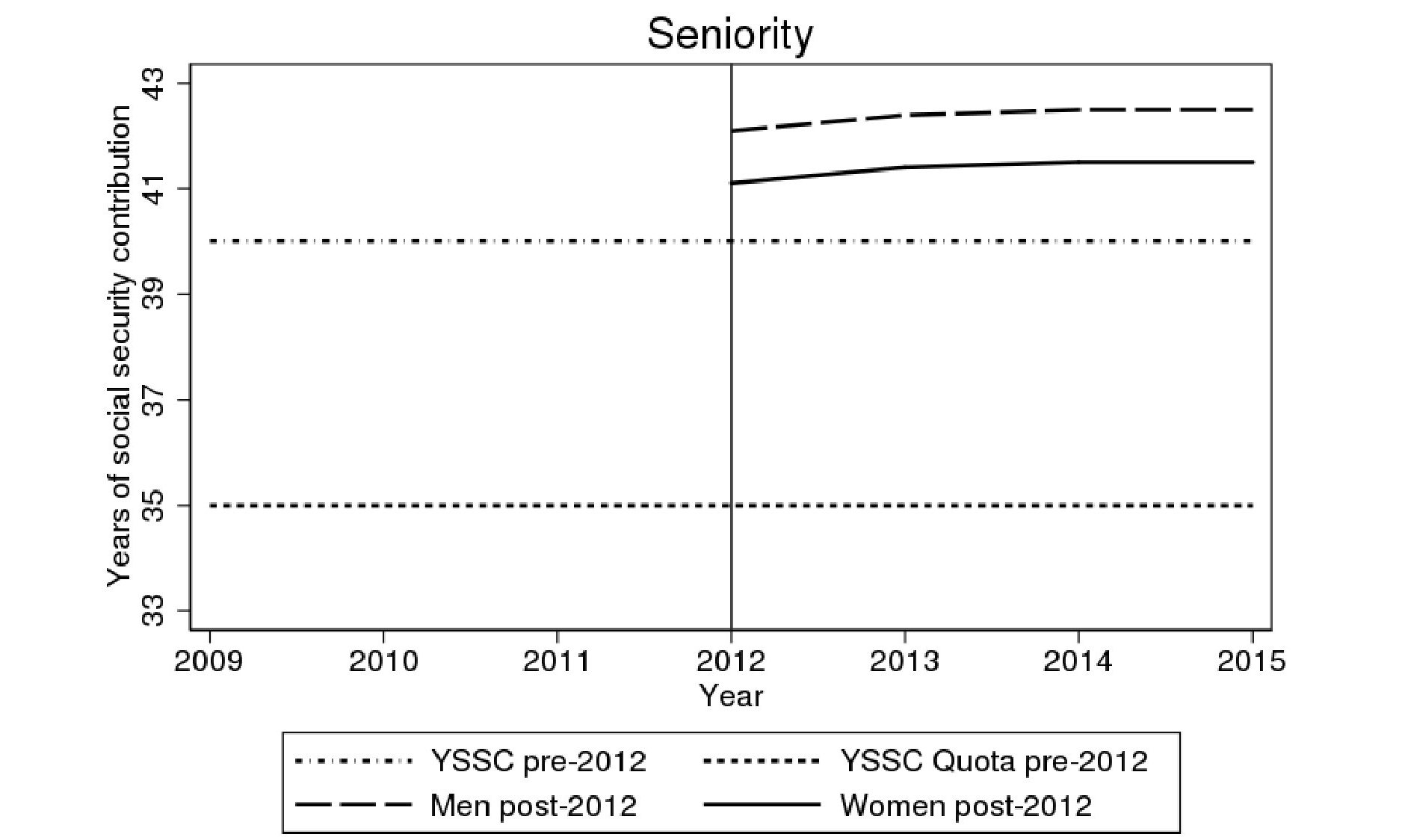

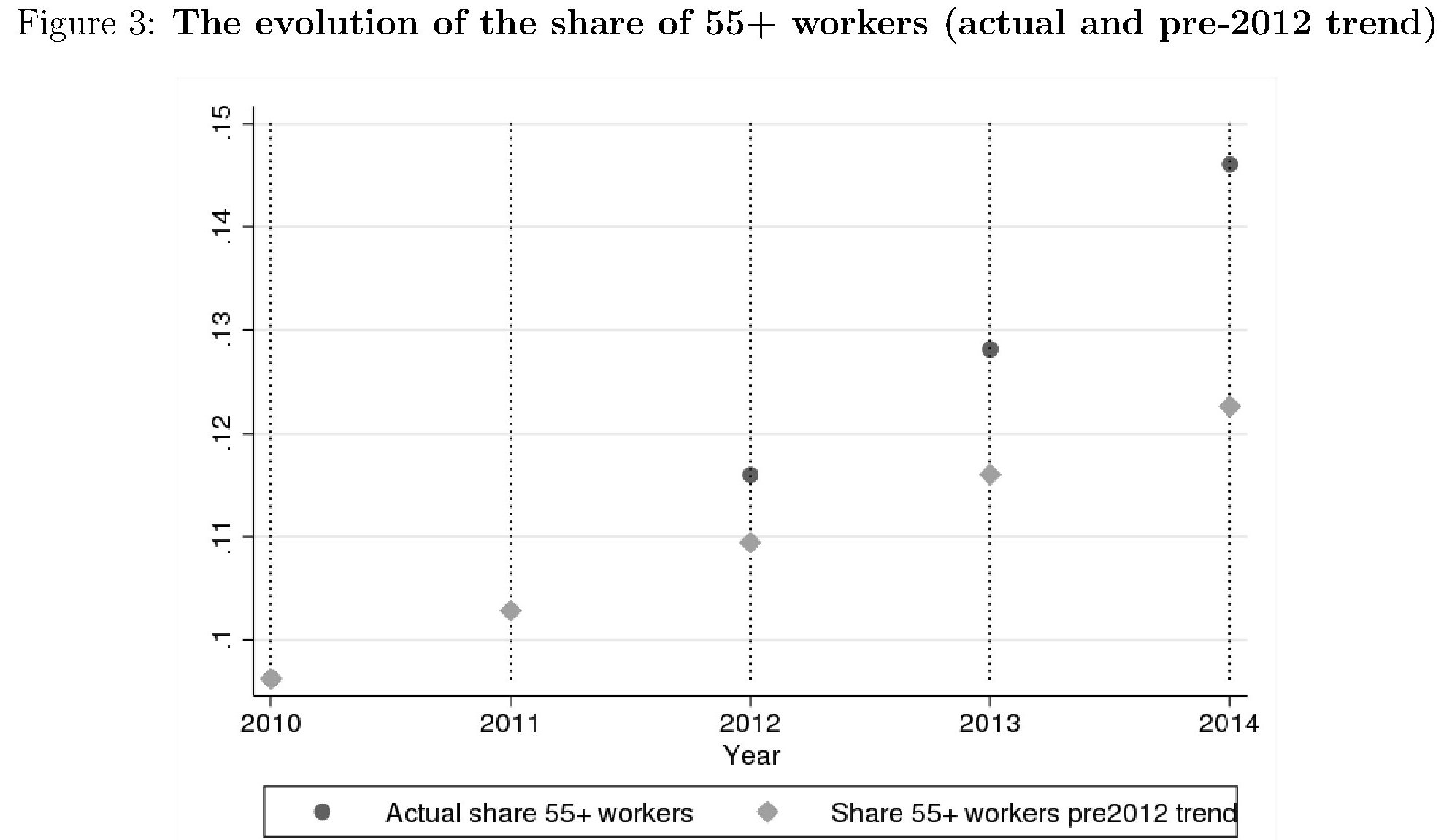

L’effetto della riforma Fornero è chiaramente visibile nei grafici sotto, riferito il primo alle pensioni di vecchiaia (old age) e il secondo a quelle di anzianità (seniority).

In sostanza la Fornero innalzò sensibilmente i requisiti sia per le pensioni di vecchiaia che per quelle di anzianità, generando non poche polemiche. Il seguito della storia è noto, ed è inutile tornarci qui. Più interessante osservare le simulazioni svolte dagli autori del paper che ci consentono di apprezzare l’effetto avuto sulla quota di over 55 in attività.

In sostanza nel 2014 gli over 55 ancora attivi erano di oltre due punti percentuali più di quelli che sarebbero stati senza la riforma. Una buona notizia o una cattiva? La risposta non può che essere: entrambe. Di sicuro sarà stata una cattiva notizia per chi – e sono tanti – voleva uscire dal lavoro. Ma per l’economia nel suo insieme la risposta potrebbe non essere molto diversa.

Lasciando da parte il discorso generale, per cui l’invecchiamento della popolazione richiede logicamente il prolungamento dell’età lavorativa, a meno che non si voglia aumentare drammaticamente il tasso di dipendenza e quindi peggiorare la sostenibilità del sistema previdenziale, bisogna osservare che è molto dibattuto l’effetto dei pensionamenti anticipati sul sistema economico.

In tal senso il contributo dello studio di Bankitalia riveste un particolare interesse, visto che le conclusioni cui abbiamo accennato sono state elaborate sulla base di dati estratti dalla nostra esperienza recente. E gli esiti, per quanto “storicamente” condizionati, danno una risposta abbastanza chiara: posporre il pensionamento, nell’Italia del 2011, ha giovato all’economia dell’Italia degli anni seguenti. Tale affermazione non ha valore di verità assoluta – ammesso che esista una categoria del genere in economia – ma di verità relativa sì.

Vediamo altre conclusioni: “Riteniamo che un aumento esogeno dell’occupazione dei lavoratori più anziani conduca ad un aumento dell’occupazione anche in altre classi di età”. Ciò avviene grazie a un aumento dei posti “sia a tempo determinato che a tempo indeterminato per i lavoratori più giovani (15-34), sia di un aumento delle posizioni permanenti per la mezza età (35-54)”.

Meglio ancora: “Troviamo un forte associazione positiva tra variazione nell’occupazione degli over 55 e l’occupazione dei giovani (15-34 anni) e dei lavoratori di mezza età (35-54 anni)”. In particolare, si segnala la maggior frequenza di contratti a tempo determinati per i 15-34enni, sempre a fronte di un aumento della permanenza degli over55, e una maggiore frequenza di contratti a tempo indeterminato per i 35-54enni.

La prossima volta che parliamo di pensioni anticipate parliamo anche di questo, magari.

Cosa ci racconta la spesa militare egiziana

Uno studio molto interessante pubblicato dal Sipri ci consente di entrare un po’ più in dettaglio in uno dei capitoli più misteriosi del bilancio governativo egiziano: quello dedicato alla spesa militare. Argomento che a molti sembrerà troppo specialistico per essere meritevole dell’attenzione sfuggente che dedichiamo all’attualità. Ma così non è. E per comprenderlo basta ricordare l’importanza che la geografia dell’Egitto ha avuto nella storia fin dall’origine dei tempi.

Il motivo è presto detto: l’Egitto è l’autentico crocevia fra il Mediterraneo e l’Oceano Indiano. Quindi il punto di collegamento fra l’Africa orientale e l’Europa e fra quest’ultima e l’Asia. Chiunque abbia una conoscenza anche approssimativa dell’epopea della costruzione del canale di Suez, filiazione ottocentesca della lunga tradizione di canalizzazioni che risale ai Tolomei, comprenderà l’importanza strategica dell’Egitto, che lungi da essere un ricordo della storia oggi è stata addirittura esaltata dalla ritrovata centralità del Mediterraneo nei processi di globalizzazione. Se ci fermiamo alla cronaca, basta ricordare le recenti minacce, poi evaporate, del presidente egiziano di partecipare direttamente al conflitto libico per scoraggiare l’espansionismo turco verso il Levante.

Pur se tratteggiato a pennellate veloci, questo quadro è sufficiente ad avere più di un buon motivo per leggere lo studio Sipri. Conoscere l’entità della spesa militare egiziana infatti è un ottimo viatico per valutare le capacità difensive e offensive dello stato africano in un momento in cui la tensione sul Mediterraneo orientale pare affievolita, ma solo perché nel frattempo l’eruzione della crisi ha trovato sfogo sul Caspio.

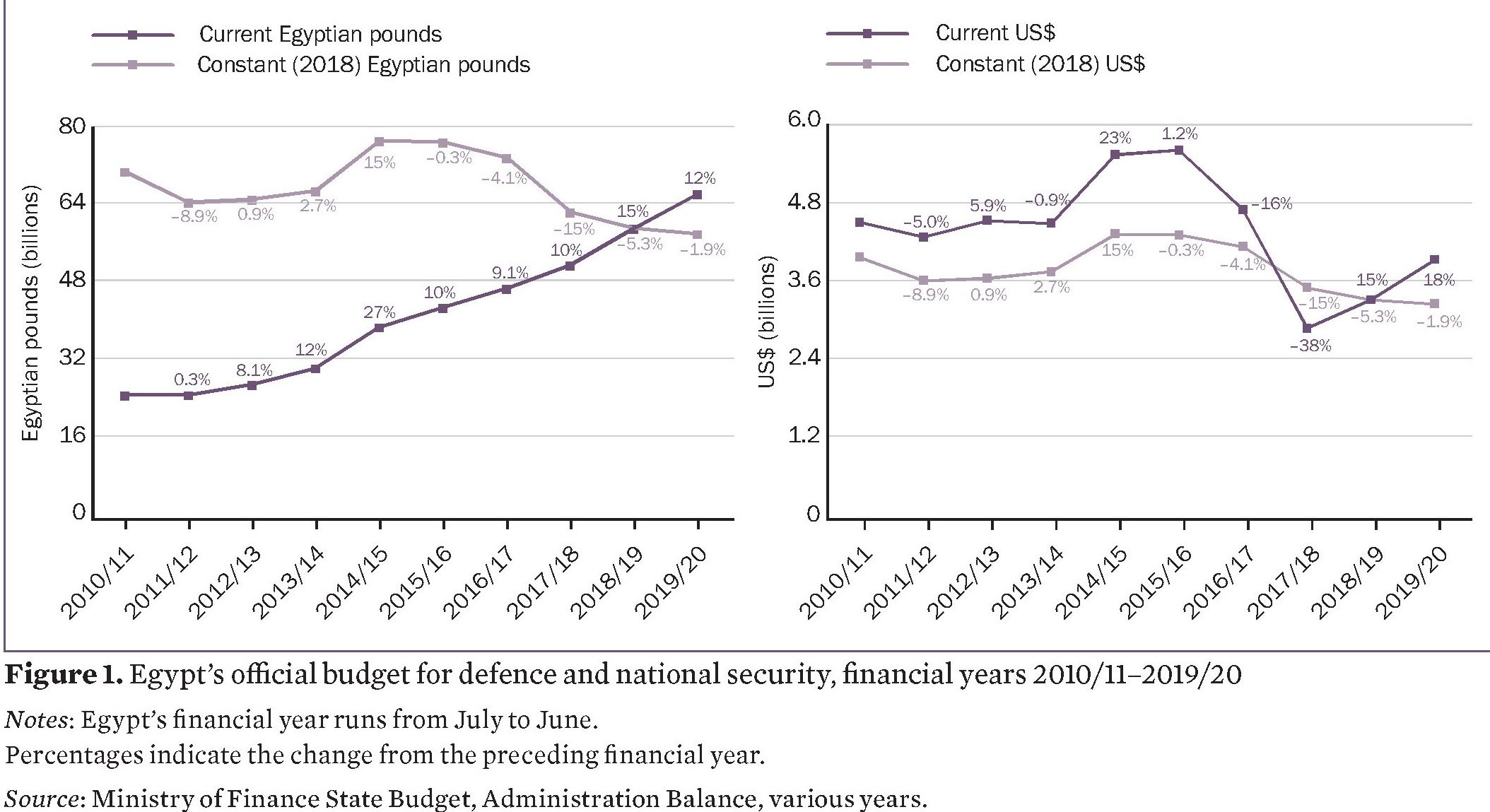

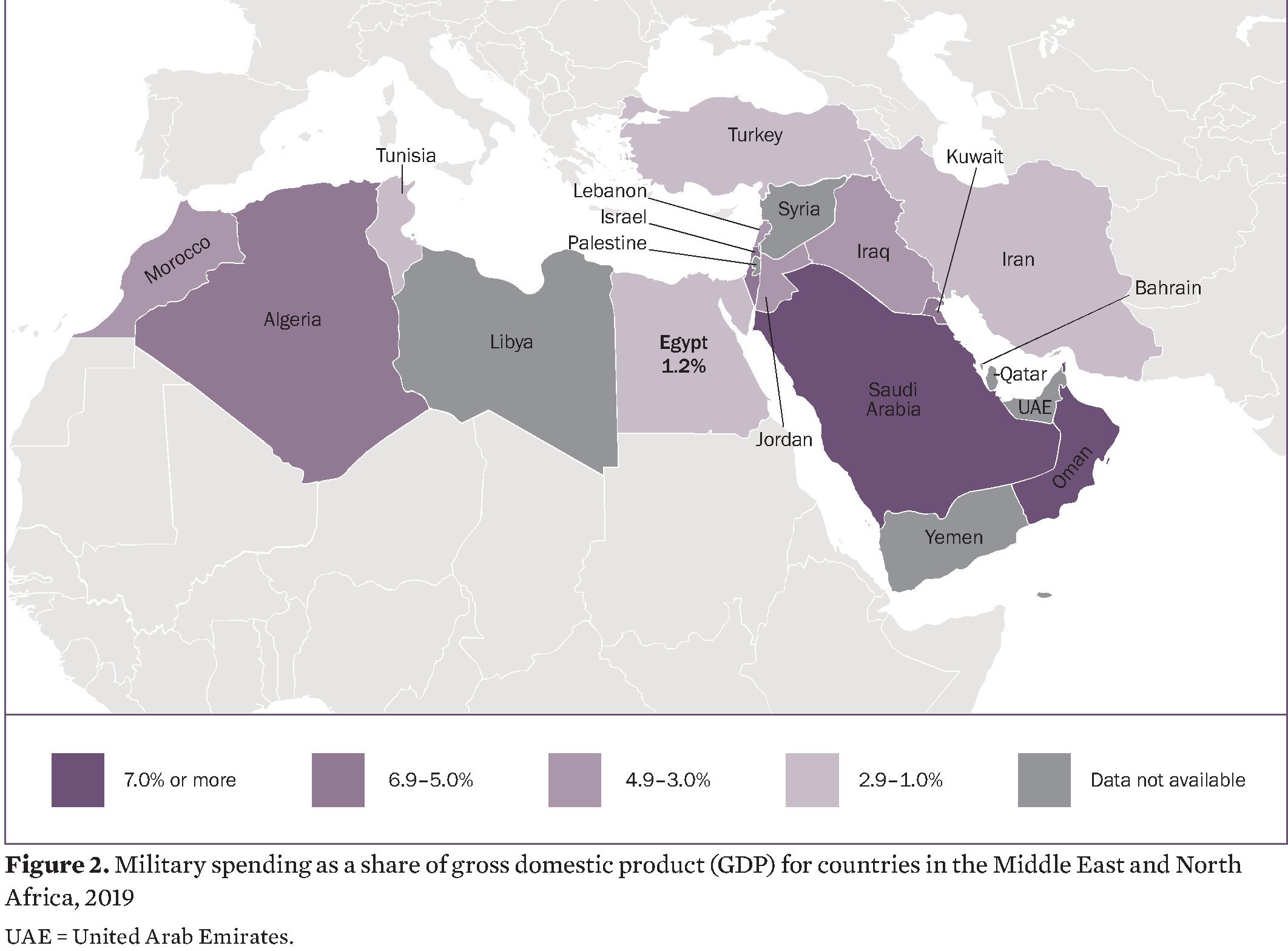

La prima cosa che è utile sapere è che “l’Egitto dispone di una delle più grandi forze militari nella Medio Oriente e Nord Africa (Middle East and North Africa, MENA)”. Il presidente Al Sisi ha investito massicciamente per modernizzare e addestrare il proprio esercito, pure se, a guardare le cifre, questo sforzo non appare poi così massiccio, nel confronto con gli standard regionali. In media parliamo di circa 3,8 miliardi di dollari l’anno nell’ultimo decennio. Una cifra che colloca lo stato africano al nono posto nella classifica che racchiude i 14 stati della regione MENA.

I dati dell’ultimo decennio sono in notevole crescita, ben il 161% in più, rispetto a quello precedente. Segno più che eloquente che l’Egitto ha ripreso coscienza della sua importanza strategica, pure se il grosso di questa spesa ha riguardato con tutta probabilità la spesa corrente e in particolare gli stipendi dei militari. E tuttavia gli analisti osservano che in generale l’importo risulta addirittura decrescente in termini reali.

Da qui l’esigenza del Sipri di provare a far chiarezza. Non tanto per una banale curiosità contabile. Ma perché la misura economica è solo il riflesso della capacità militare. E in una regione come quella considerata, questo è assai più che un dato economico. “ll calo complessivo in termini reali del bilancio militare ufficiale negli anni ’10 è sconcertante – scrive il Sipri – soprattutto considerando il rafforzamento dichiarato dell’Egitto dei suoi sforzi militari per combattere il terrorismo e le sue acquisizioni su larga scala di attrezzature militari”.

Risolvere il puzzle della spesa militare egiziana, perciò, serve a farsi un’idea delle intenzioni reali del governo e quindi della percezione che l’Egitto ha di sé in un momento di grande complessità per questo pezzo di mondo. Anche su questo, basta un semplice dato per farsene un’idea. Nel 2019 la spesa militare combinata dei paesi della regione ha raggiunto i 162 miliardi di euro, dei quali la quota egiziana è stata appena del 2,3%.

Senonché a tale atteggiamento sparagnino, sul versante della contabilità, corrisponde un certo attivismo nella realtà – a cominciare dall’elevato numero degli effettivi – che fa sorgere spontaneamente la domanda se davvero la spesa militare egiziana sia illustrata nel conto ufficiale del governo, o se magari quest’ultima serva solo a non suscitare l’attenzione degli osservatori. A ben vedere, il miglior modo per far qualcosa è non farsi notare troppo.

Per spiegare il puzzle gli analisti del Sipri hanno svolto alcune ricognizioni sbirciando in capitoli affini a quello ufficiale della difesa. Ad esempio la spesa per le forze paramilitari come la Central security forces (CSF) che è inquadrata sotto il ministero dell’interno e consiste di ben 325 mila persone che fanno sia difesa che ordine pubblico. Oppure l’acquisto di armi che, contrariamente a quanto si possa pensare, “non sempre ha un impatto sulle dimensioni del bilancio militare”. A tal proposito, è utile sapere che l’Egitto è un grande importatore di armi. Nel periodo 2015-19 è stato il terzo importatore nel mondo e il secondo nel MENA dopo l’Arabia Saudita.

Quest’ultima circostanza merita un approfondimento ulteriore. Malgrado la mancanza di trasparenza nei dati, il Sipri ha ricostruito che nel primo decennio del XXI secolo le armi americane costituivano il 75% delle importazioni egiziane, mentre nel secondo decennio questa quota è scesa al 23%. Segno di un chiaro riposizionamento strategico, visto che comprare cannoni non è proprio come comprare burro.

A partire dal 2014, quindi con l’arrivo di al Sisi, gli acquisti di armi sono aumentati e contemporaneamente l’Egitto stringeva le sue relazioni con Russia e Germania approfondendo ulteriormente quelle già esistenti con Cina, Francia e Italia. La vocazione euroasiatica – potremmo dire semplificando – inizia a prevalere su quella atlantica.

Anche gli approvvigionamenti diventano più sofisticati: aerei dalla Russia, fregate dalla Germania e dall’Italia, elicotteri, sempre dall’Italia. Costi stimati: 16 miliardi di dollari, ancora non visibili nella contabilità ufficiale perché frutto di prestiti, magari finanziati da altri partner regionali, da pagare a lungo termine e quindi su più esercizi contabili.

Questi pochi elementi bastano già a trarre alcune conclusioni. La prima, che era facile indovinare, è che il budget ufficiale della difesa racconta solo una parte delle spesa militare egiziana, che, aldilà dell’apparenza è molto aumentata seguendo la vocazione strategica crescente del paese africano. La seconda è che l’Egitto guarda sempre più ai suoi vicini che alle potenze lontane. Alla scarsa trasparenza della contabilità corrisponde una scarsa trasparenza delle intenzioni. E questa, avrebbero detto i cronisti di una volta, è la vera notizia.

Cartolina. La depressione del Dollaro

Poiché la globalizzazione zoppica, non c’è da stupirsi che il dollaro inciampi, essendo quest’ultimo nientemeno che la lingua franca della finanza internazionale. La pandemia, fra i tanti danni, ha spinto al ribasso le quotazioni del biglietto verde per molte ragioni, non ultima la circostanza che se ne sono visti meno in circolazione, malgrado i governi di tutto il mondo, a cominciare da quello che emette i dollari, abbiano allentato ogni forma di pudore fiscale e monetario. Il dollaro si è indebolito insieme all’economia americana e globale, proprio mentre l’Ue approvava suo Recovery fund. Sicché la svalutazione è stata più profonda verso l’euro, rispetto alle altre monete. La depressione Usa si è aggravata con l’euforia europea. Finché dura.

La moneta digitale, ossia l’ultima sfida fra Cina e Usa

Alcuni giorni fa un altro gigante dell’e-commerce cinese, Jd.com, ha annunciato che la sua divisione fintech collaborerà con il Digital Currency Research Institute della People’s Bank of China per supportare lo sviluppo della China’s central bank digital currency (CBDC) di cui abbiamo già parlato.

Per comprendere la portata di questa informazione, è sufficiente ricordare che la compagnia cinese serve oltre 417 milioni di clienti on line – in sostanza una popolazione quasi pari a quella dell’Ue – e quindi rappresenta uno straordinario strumento per sperimentare le soluzioni tecniche, ossia app e wallet, che daranno vita allo yuan digitale, che quindi compie un altro passo in avanti nella sua realizzazione.

Facciamo un salto indietro nel tempo di pochi mesi. Nel marzo scorso, mentre la pandemia iniziava a far scricchiolare il mondo, un senatore americano presentava un disegno di legge dal nome assai eloquente di “Banking for all” col dichiarato intento di chiedere alle banche aderenti alla Fed di “fornire conti digitali (ad esempio, portafogli digitali in dollari) a residenti e cittadini e ad aziende domiciliate negli Stati Uniti. Tra le altre cose, questi conti devono fornire servizi bancari specifici alle persone idonee che scelgono di depositare fondi su questi conti, incluso l’accesso ai pagamenti degli aiuti Covid-19”. Notate il riferimento – non certo casuale – agli aiuti Covid.

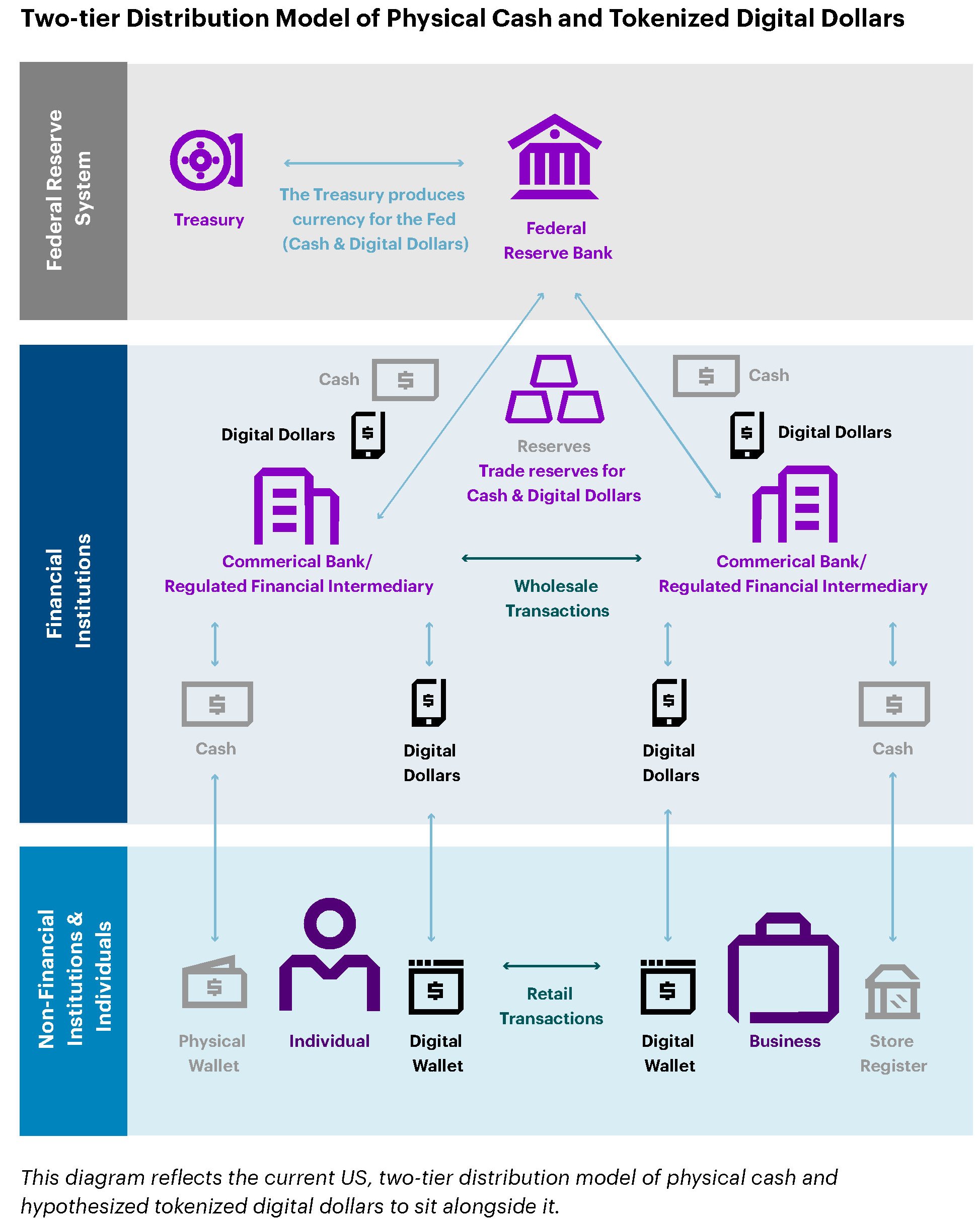

Questa proposta è stata anche discussa in un comitato pubblico il 30 giugno, e precede quindi di pochi mesi lo speech della governatrice Brainard di cui abbiamo già parlato. In quest’arco di tempo è uscito il libro bianco del Digital Dollar Project, un consorzio che in pratica ha fornito uno schema teorico alla proposta di valuta digitale di marzo, e che si riassume bene nel grafico sotto.

L’argomento forte del libro bianco è che un sistema siffatto avrebbe consentito al governo di iniettare fondi direttamente nei conti degli americani – conti correnti bancari ma non solo – per alleviare le loro difficoltà in tempi di crisi sanitaria. Un passo in avanti deciso verso il miraggio dell’helicopter money, il cui desiderio è ormai, anche questo, pandemico.

Queste notizie, di solito assenti dal nostro dibattito pubblico e confinate in pochi notiziari specialistici, raccontano dell’ennesima sfida che si sta consumando fra la potenza egemone e quella emergente su un versante certamente poco popolare ma molto sistemico, visto che la valuta è una delle componenti di una globalizzazione: la moneta digitale.

Per la Cina la diffusione massiccia di una propria valuta di banca centrale è un’ottima premessa a quello che segnerà l’autentico punto di svolta, ossia l’apertura del conto capitale. Per gli Stati Uniti si tratta nientemeno che di consolidare la propria leadership valutaria, che è uno dei capisaldi dell’egemonia globale.

Fra i due litiganti ci sta l’Ue, con il suo euro. La presidente della Bce Lagarde ha di recente dichiarato che la banca sta valutando rischi e opportunità nell’adozione di un euro digitale, pur ritenendo che possa essere un complemento più che un sostituto del contante. E poi la Bce ha pubblicato un rapporto di cui abbiamo già parlato. Ciò al fine di garantire che “la moneta sovrana rimanga nel cuore del sistema dei pagamenti”. Sarà interessante capire quale sarà questa moneta.

(4/segue)

Puntata precedente: La nuova cash society col dollaro digitale made in Usa

Puntata successiva: La seconda globalizzazione europea comincia con l’euro digitale

Il matrimonio morganatico fra banche e banche ombra

Un bell’approfondimento pubblicato nell’ultima rassegna trimestrale della Bis ci aiuta a capire quanto profondo, complesso e soprattutto economicamente rilevante sia diventato il legame che unisce le banche alle istituzioni finanziarie non bancarie (non-bank financial institutions, NBFIs). Un legame che non è esagerato chiamare matrimonio. Morganatico magari, e celebrato un po’ in sordina. Ma pur sempre un matrimonio.

L’entità di queste relazioni è già di per sé un indicatore della profondità del rapporto. Nel primo trimestre del 2015 i crediti bancari transfrontalieri verso queste NFBIs, che ricordiamo raccolgono vari soggetti, dai fondi pensione ali hedge fund, passando per i fondi monetari o vari veicoli di investimento, fino ad arrivare alle controparti centrali, ammontavano a 4,6 trilioni. Nel primo trimestre del 2020, eravamo arrivati a 7,5 trilioni, con una crescita superiore al 60%, ben superiore a quella registrata dal totale del credito bancario.

I grandi protagonisti di questa fiera internazionale del denaro in larga parte denominato in dollari americani (più del 50%), sono ovviamente i paesi avanzati, ma non solo loro. Primeggiano anche i grandi centri finanziari, spesso ospitati negli stessi paesi. Ma anche nei paesi emergenti si è assistito a una crescita di questo mercato. L’esplosione della crisi Covid ha messo a nudo le fragilità di questa giostra, com’era facile prevedere. Ma non vuol dire che il gioco si sia fermato. Al contrario.

Prima di vedere un po’ più in dettaglio, vale la pena ricordare che le NBFIs alimentano non poco i volumi di credito che finiscono alle famiglie o alle imprese. Ciò vuol dire che il loro operare è fonte di potenziale rischio sistemico, come peraltro ha dimostrato ampiamente la crisi del 2008 che, non a caso funzionò come potente incentivo proprio per la regolazione dello shadow banking. Regolazione che non ne ha impedito una rigogliosa fioritura negli anni successivi. Al punto che gli asset di questo segmento sono cresciuti molto più di quelli bancari.

Alla fine del 2018, infatti, gli asset complessivi delle NBFI erano arrivati a 184 trilioni di dollari, a fronte dei 148 delle banche.

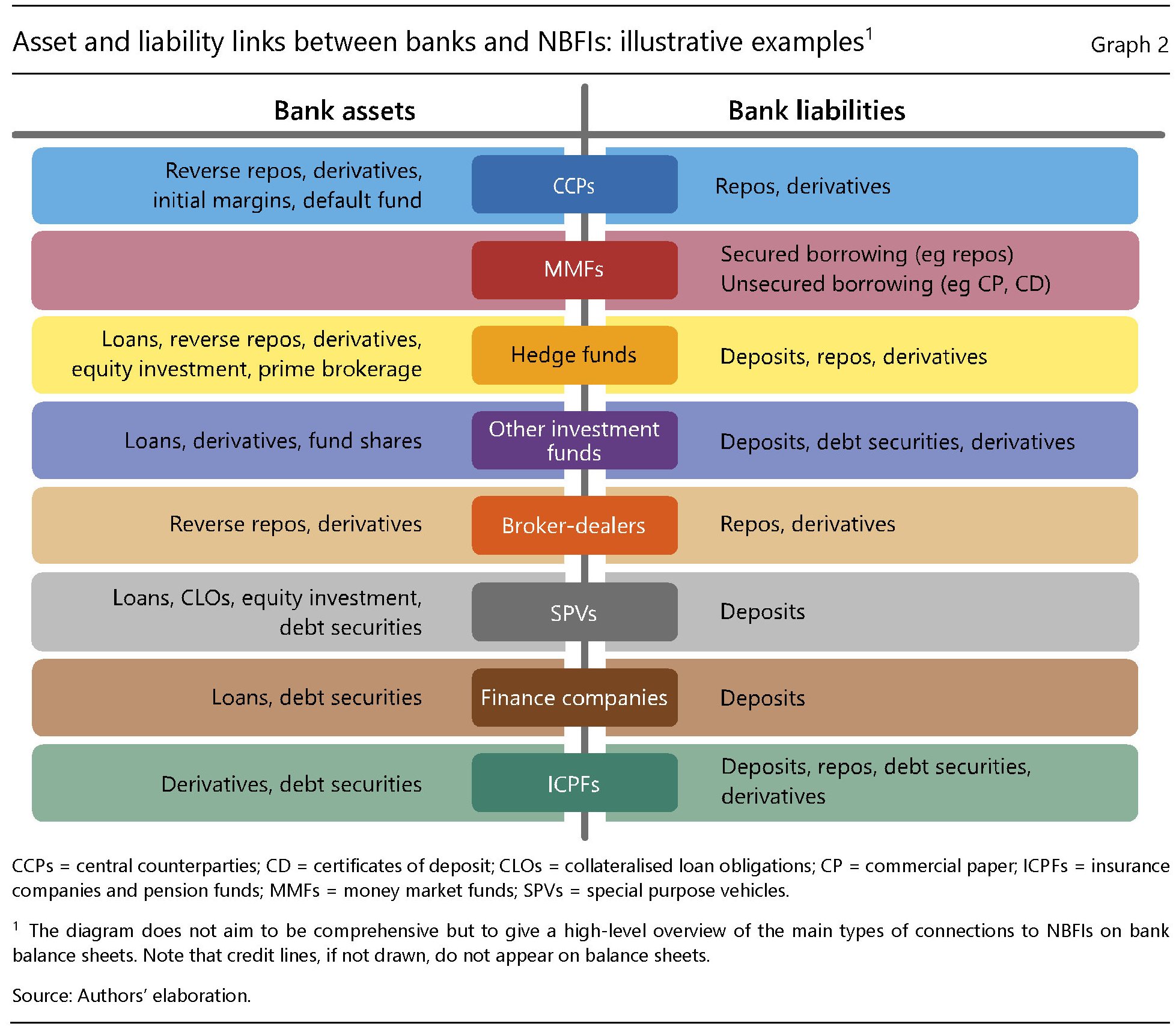

Il fatto che questi due segmenti crescano sostanzialmente in linea, non deve stupire: banche e non banche “sono collegate direttamente e indirettamente”, come riporta la Bis. Sono due facce della medaglia che compone il mercato finanziario. Ciò si può comprendere guardando il grafico sotto, che illustra i legami, puramente contabili, fra le banche e queste entità. Per dirla semplicemente, i crediti di una parte sono debiti dell’altra, e viceversa.

Così come un prestito bancario diventa un debito per la NBFI che ne fruisce, così un deposito di una NBFI presso una banca diventa un debito per quest’ultima.

La Bis ha fotografato il network dei crediti che le banche hanno verso le NBFI a inizio 2020, laddove i nodi sono proporzionali al valore e il colore mostra la residenza legale dei collegamenti della banca che ha i crediti.

Quindi i crediti delle banche Usa verso la GB (grafico sopra a sinistra) sono rappresentati dal flusso verde che collega il centro Usa al centro viola GB, mentre il flusso viola verso gli Usa rappresenta i crediti delle banche GB verso le NFBI Usa.

Osservando queste connessioni si possono imparare molte cose. Ad esempio la notevole corrente di risorse che intercorre fra Londra e New York, metafora neanche troppo velata dell’anglosfera che primeggia nei mercati finanziari. Oppure la circostanza che la banche giapponesi abbiamo molti crediti nei centri finanziari, probabile conseguenza di un elevata esposizione verso i CLOs (collateralised loan obligations) magari emessi dalle stesse banche offshore tramite veicoli di investimento. Si può altresì notare l’esiguità del peso specifico europeo, rispetto a quello giapponese o angloamericano di questi flussi. Dovremmo stupirci che queste relazioni siano in larga parte denominate in dollari? Certo che no. La preminenza finanziaria è solo una delle declinazioni dell’egemonia.

(1/segue)

Seconda puntata: Si stringe il legame fra banche e banche ombra negli Emergenti

Le aziende Usa in Cina non pensano di rimpatriare

Quattro anni di guerra commerciale dopo, con tanto di incentivi concessi con manica larga dal governo Usa, non bastati a convincere le aziende americane che lavorano in Cina a rimpatriare. Almeno così pare leggendo l’ultima survey prodotta dall’Us-China Business Council, della quale si è occupata di recente anche la Bofit.

Pur trattandosi di una survey, e quindi una semplice indicazione, vale la pena spenderci qualche riga per la semplice ragione che fotografa una tendenza che viene monitorata nel tempo, e quindi in qualche modo genera un’informazione utile. Ad esempio quando osserva che le imprese che pensavano di lasciare la Cina per tornare in Usa erano più numerose nel 2015 piuttosto che dopo quattro anni di amministrazione Trump. Il che, ne converrete, è alquanto curioso.

Ancora più paradossale osservare che quelle che pensano di traslocare in larga parte stiano pianificando location diverse dagli Usa. La qualcosa conferma che il calcolo di convenienza tiene assai poco conto della variabile politica. Chi si internazionalizza segue il profitto, non l’appartenza. Basta osservare come hanno risposto le aziende alla domanda circa la redditività del loro investimento in Cina.

Notate che la guerra commerciale un effetto l’ha prodotto: ha peggiorato le prospettive di guadagno di queste aziende. Quindi è probabile che queste compagnie americane stiano studiando i dintorni della Cina, assai più che la riallocazione negli Usa, che per quanto sicuramente attrattivi, probabilmente lo sono meno di paesi come il Vietnam o, in generale, i paesi sud orientali dell’Asia per aprire una fabbrica.

Lo lascia sospettare il fatto che il 24% del campione abbia risposto affermativamente alla domanda di aver pensato di ridurre gli investimenti pianificati in Cina l’anno scorso, proprio a causa (il 52%) delle tensioni con gli Usa, che hanno pesato sugli affari persino più del Covid.

Vale la pena osservare che in gran parte le aziende che hanno partecipato alla survey lavorano nel settore dei servizi e della manifattura.

Infine, è interessante notare come molte compagnie abbiano osservato un miglioramento delle policy cinesi nella protezione della proprietà intellettuale, uno dei cavalli di battaglia che hanno motivato le politiche di Washington. Sempre perché la ragione politica è una cosa. Quella economica un’altra.

Monete digitali, fra i due litiganti (Usa e Cina), gode l’Ue

La notizia era nell’aria da diverso tempo, ma adesso è ufficiale: la Bce, presentando un rapporto dedicato alle Central Bank Digital Currency (CBDC), ossia le monete digitali di banca centrale, ha detto di essere pronta ad emettere un euro digitale. Le sperimentazioni cominceranno presto, ma intanto partirà una campagna di ascolto presso il pubblico, visto che, come ha ricordato la presidente della Bce Christine Lagarde “l’euro appartiene ai cittadini e noi dobbiamo essere pronti ad emettere un euro digitale qualora se ne ravvedesse a necessità”.

L’annuncio della Bce è arrivato proprio mentre il Consiglio europeo era impegnato in una discussione sul futuro strategico dell’Ue. Non a caso, visto che fra le coordinate strategiche dell’Ue viene individuata anche una maggiore diffusione internazionale dell’euro. A tal proposito, ha detto il componente del Comitato esecutivo della Bce Fabio Panetta “l’introduzione di un euro digitale sosterrebbe la spinta dell’Europa verso la continua innovazione, contribuendo alla sua sovranità finanziaria e al rafforzamento del ruolo internazionale dell’euro”.

Fin qui la cronaca. Ma per cogliere il significato politico di questa innovazione economica, bisogna ricordare due cose. La prima è che molte banche centrali in tutto il mondo stanno sperimentando questa tecnologia, e alcune – in particolare quella cinese – in fase molto avanzata. La PBOC è impegnata in una sperimentazione che coinvolge alcune città e diversi giganti economici cinesi, da specialisti dell’e-commerce fino a campioni dell’hi tech. Questo mentre negli Usa il mese scorso Lael Brainard della Fed, definiva “essenziale che la Federal Reserve rimanga sulla frontiera della ricerca e dello sviluppo delle politiche in materia di CBDC”. Lo scopo è chiaro, bisogna che le banche centrali offrano “un equivalente digitale del contante”, che funzioni per il momento “come complemento”.

Questo ci conduce alla seconda cosa da ricordare: la natura di una moneta digitale di banca centrale. Tecnicamente si tratta dell’equivalente di una banconota – ossia di un debito diretto della banca centrale – ma in formato de-materializzato. Quindi è uno strumento concepito per esistere in un qualche tipo di wallet, come un Bitcoin o una Libra.

A differenza del denaro elettronico – che è quello che usiamo con le carte di credito o di debito – il denaro digitale non è intermediato dal sistema bancario, ma corrisponde a un credito diretto nei confronti della banca centrale, proprio come una banconota. Perciò tutti i soggetti possono avere denaro digitale pure senza avere denaro elettronico. E’ sufficiente alimentare il wallet trasformando euro analogici in euro digitali. Un po’ come facciamo adesso quando ricarichiamo il telefono comprando in contanti dal tabaccaio una tessera di ricarica.

Per questo i sostenitori delle CBDC sottolineano l’inclusione finanziaria fra i vantaggi di questa tecnologia. Ce ne sono altri: si possono iniettare denari freschi direttamente nelle tasche dei cittadini titolari di conti in moneta digitale senza passare dalle banche. Il che in tempi di emergenza economica da pandemia sarebbe una notevole facilitazione per i governi che vogliano sussidiare i propri cittadini. Non mancano i lati negativi. Uno per tutti: a differenza del denaro analogico, quello digitale è completamente tracciabile. Problema non da poco.

Rimane sul tappeto la questione più squisitamente politica. Mettere fra le coordinate dell’autonomia strategica dell’Ue la diffusione dell’euro significa candidarsi a un ruolo di concorrente del dollaro nel grande gioco valutario internazionale dove la valuta americana è egemone. Quindi che l’Europa vuole tentare di cambiare la fisionomia della globalizzazione attuale, di marca statunitense, della quale la moneta (il dollaro) è uno dei lineamenti. E quindi assurgere, fra i due litiganti, ossia Usa e Cina, come un grazioso terzo incomodo. Vaste programme.

Cartolina. Il tasso innaturale di interesse

Sarà pur vero, come ha detto di recente il governatore della Fed Jerome Powell, che l’r-star, ossia il tasso reale di equilibrio, o tasso naturale, non dipende dalla politica monetaria ma dalle condizioni generali dell’economia. Sarà vero ma ci credo poco, visto che i fatti mostrano con chiarezza che l’inabissarsi del tasso avviene nella seconda metà del primo decennio del XXI secolo, quando la Fed, che pure dice di non poter influenzare questa grandezza economica, ha azzerato i tassi di riferimento e iniziato ad acquistare asset con manica larghissima. E poiché non convince l’idea che la demografia, la globalizzazione, o la stagnazione secolare abbiano iniziato a farsi sentire nell’ultimo decennio, dopo che nei trent’anni precendenti hanno dormicchiato, rimane il sospetto che la Fed, che pure dice di non entrarci, alla fin fine c’entri e che la caduta dei tassi abbia ben poco di naturale. Forse lo pensa anche Powell. Ma di ciò di cui non si può parlare, diceva il filosofo, si deve tacere. Aiuta a crederci.