Categoria: Annali

La de-dollarizzazione russo-cinese (e turca)

Fra le tante informazioni interessanti contenute nell’ultimo rapporto sul ruolo internazionale dell’euro preparato dalla Bce una ci racconta del lento e quasi invisibile processo di vendita di asset denominati in dollari da parte delle banche centrali di Russia e Cina, paesi entrambi impegnati, pure se per ragioni diverse, in un confronto alquanto aspro con gli Stati Uniti.

Ovviamente, se fosse solo una semplice questione di ripicche, sarebbe solo una nota a margine nel grande libro delle cronache finanziarie o politiche. Ma sarebbe strano che fosse solo questo. Notare che le relazioni fra russi e cinesi da un parte e Usa dall’altra si siano incattivite non sembra sufficiente a spiegare quello che appare pure a un’occhiata superficiale come un riposizionarsi strategico che procede con la lentezza della geologia, ma procede. Ed è proprio questa lentezza la spia che si tratti di un sommovimento profondo, che le cronache, sismicamente, rappresentano. Nel senso che il sisma della cronache è determinato dal sommovimento, e non il contrario.

Senza avventurarci troppo in speculazioni, basta per il momento osservare alcuni dati contenuti nel rapporto. Qui leggiamo che il valore in euro delle riserve della banca centrale russa è aumentato di 20 miliardi di dollari – non stupisca che si conti in dollari il valore di un aumento in euro perché è questo il segno che una unità di conto internazionale esiste – a fronte del fatto che la Russia è stata una grande venditrice di titoli di stato Usa fin dal marzo 2018. E non dal sola.

Insieme alla Cina, Mosca ha venduto 204 miliardi di dollari di Treasury nel corso del 2018. E questo movimento è proseguito anche nel 2019, con almeno 54 miliardi di titoli Usa venduti dai Cinesi, che porta il totale ad oltre 120 miliardi per la Cina e a quasi 100 per Russia. Quest’ultima però nel 2019 ha rallentato molto le sue vendite, limitandole ad appena 3 miliardi.

Al contrario altri paesi come l’Europa e il Giappone, hanno aumentato le loro riserve di dollari. Ed ecco che l’esoterico flusso delle riserve monetarie svela l’essoterico comporsi di interessi non più solo economici – in fondo le riserve sono fieno in cascina per le banche centrali e i loro paesi – ma già strategici.

Se fosse solo una questione di calcolo economico, non si comprenderebbe perché l’Europa compri dollari e la Turchia li venda. Se invece si guarda a quest’ultima come l’apice di un triangolo di interessi che si sta lentamente componendo, allora la trama si infittisce e diventa una storia: quella della globalizzazione emergente, della quale la composizione delle riserve valutarie scriverà uno dei capitoli.

Rimane la domanda: se Russia, Cina e Turchia vendono asset Usa vuol dire che hanno semplicemente meno riserve perché le hanno dovuto adoperare, o che comprano altro? E se altro cosa?

(1/segue)

Cronicario. Reddito Energetico: dopo la povertà aboliamo anche la fisica

Proverbio del 23 giugno Il petto dei saggi è la tomba dei segreti

Numero del giorno: 49.021 Contagi Covid denunciate all’Inail al 15 giugno

All’inizio fu il reddito di cittadinanza, di cui ormai sappiamo tutto se non altro per sentito dire. Poi arrivò il coronacoso, e venne fuori il reddito di emergenza, che solo pochi acuti filologi della sovvenzione pubblica riescono a distinguere da quello di cittadinanza, e solo se versati nella mistica del DCPM.

Ma mai avremmo sospettato che la smania reddituale dei geni che governano l’Italia in questo fortunatissimo 2020…

arrivasse fino al punto di coniare una nuova categoria di reddito – ossia fonte di felicità purché pubblica – per altri ancora: il reddito energetico.

Geni, appunto. Ora, prima che equivochiate – chessò una roba tipo che più mi agito energicamente e più sordi mi dà il governo – è meglio che sappiate che questa felicissima formulazione che sollecita istinti nobilissimi nel cittadino…

ha a che fare col fatto che il governo – sempre lui – vi dà dei soldi – che sono sempre i vostri ma sotto mentite spoglie – per installare dei pannelli solari. E siccome il governo, sempre lui, ha dato il superbonus del 110% sulle ristrutturazioni e in più ha consentito l’autoconsumo collettivo di energia autoprodotta, ecco che il reddito energetico genera quel meccanismo virtuoso che non solo contribuirà alla trasformazione green del nostro paese, ma anche alla costruzione del reddito di emergenza, che completerà il reddito di cittadinanza sublimandosi il tutto nel reddito definitivo. Quello che si trasforma ma non si distrugge. Quello il governo ti ridà indietro dopo che te l’ha tolto con le tasse.

Era facile risolvere la fame nel mondo. Bastava dare un reddito a tutti. Peccato non averci pensato prima.

A domani.

La lunga marcia del debito corporate dei paesi Emergenti

Interrogarsi, come fa la Bis nella sua ultima rassegna trimestrale, sulle sorti del debito corporate nei paesi emergenti serve innanzitutto a parlarci della stabilità finanziaria internazionale, visto che una parte importante di questi debiti derivano da prestiti esteri e sono quindi denominati in valuta estera. Si tratta perciò di debito altamente infiammabile, esposto com’è ai capricci degli investitori. La cronaca si incarica di ricordarcelo, ad esempio raccontandoci dell’impennata di default di bond di imprese cinesi denominati in dollari, che ha già raggiunto un totale di quattro miliardi secondo i calcoli di Bloomberg, il 150% in più rispetto a un anno fa.

Abbiamo già osservato come le banche centrali di questi paesi, proprio per scoraggiare il più possibile le fughe di capitali in occasione della crisi Covid, abbiamo messo in campo nuovi strumenti di intervento sul mercato dei capitali, e con risultati tutto sommato positivi. Ma ciò non vuol dire che questo debito, ossia il rischio che incorpora, sia sparito. Vuol dire solo che tali rischi siano stati gestiti. Che è necessario, ma non certo sufficiente.

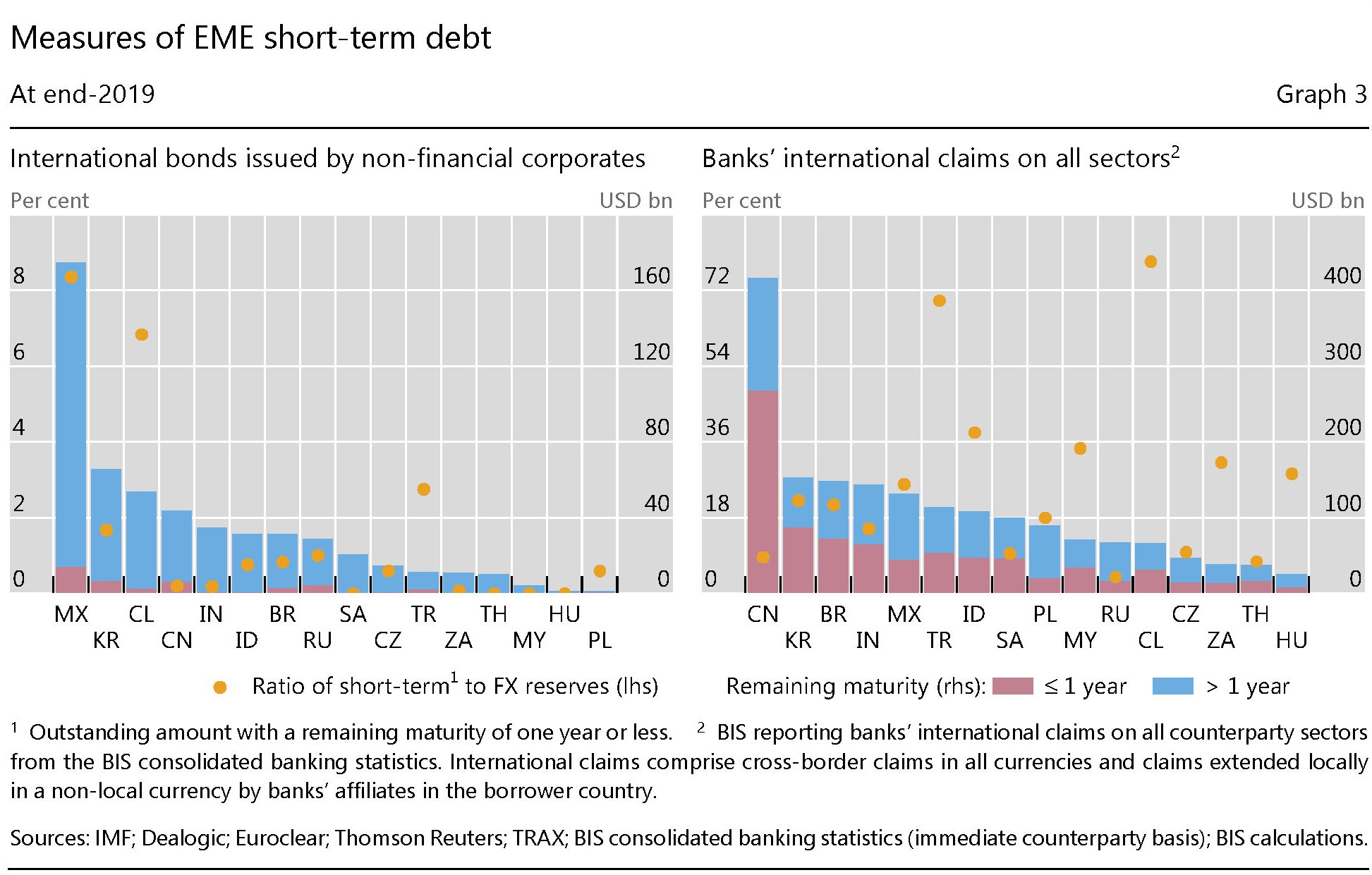

Vale la pena perciò andare a guardare un po’ più in profondità, cominciando dall’osservare quanto pesi questa montagna di debiti, classificandoli sia per valuta di riferimento che per provenienza.

Il grafico sopra ci fornisce molte informazioni sullo stato del debito corporate, misurato in rapporto al pil e al totale dei debiti del paese. Nel decennio misurato dalla Rassegna, ossia fra il 2009 e il 2019, il credito alle imprese non bancarie (Non Financial Corporation, NFC) è cresciuto notevolmente. Ovviamente ogni paese esibisce un diverso livello di complessità. Ma certo rassicura poco la circostanza che la Cina, che gioca un ruolo centrale nell’economia internazionale, abbia un livello di debito corporate molto elevato del pil (circa il 150% del pil).

L’analisi della Bis prende in esame 16 economie emergenti misurando l’andamento del debito NFC, che si compone solitamente di prestiti bancari od obbligazionari espressi sia in valuta locale che estera. Sin dalla crisi del 2008 il debito corporate è aumentato molto più di quello degli altri prenditori non finanziari (famiglie e governi).

Alla fine del 2019 le NFC dei 16 paesi considerati cumulavano debiti per 28,6 trilioni di dollari, più che raddoppiati dai 10,5 del 2009. “Il debito delle NFC ha rappresentato più della metà del debito totale non finanziario in Cile, Cina, Russia, Arabia Saudita e Turchia, e ha superato il 40% nella Repubblica ceca, in Ungheria e in Corea”. In Cina, come si può vedere dal grafico sopra di sinistra, sfiora il 60% del totale.

Poiché la crescita di questo debito è stata superiore a quella del pil nominale, il rapporto debito/pil di questa categoria di obbligazioni è cresciuto regolarmente e ormai supera il 100% in molte delle economi considerate, con la Cina arrivata al 150%, che arriva al 250% se includiamo in questa voce anche il debito delle famiglie e del governo.

Per comprendere meglio le dinamiche attuali e potenziali di questo debito, gli analisti della Bis distinguono fra Externally funded debt (EFD), ossia quei debiti composti da bond o prestiti che il settore corporate di un determinato paese riceve dall’estero, compresi quelli intermediati dal settore bancario nazionale, e fra Foreign currency debt (FCD), ossia quei debiti denominati in valuta estera, a prescindere dalla circostanza se siano detenuti da investitori locali o esteri. Tenendo a mente questa distinzione, possiamo osservare dai grafici sotto il dettaglio nei vari paesi considerati. Partiamo dal debito EFD.

Come si può osservare, ci sono differenza molto profonde fra i paesi considerati, sia per la tipologia di strumento di debito utilizzato (bond o prestito), sia per l’importanza relativa dell’estero quale fonte di finanziamento, che cresce in ragione diretta dell’apertura dell’economia.

Qualche esempio aiuterà a leggere meglio il grafico. Le international debt securities, ossia i bond, rappresentano più della metà delle fonti di finanziamento estere per paesi come il Cile, la Corea e il Messico, meno di un decimo per l’Ungheria, la Polonia e la Turchia. Le imprese di questi ultimi paesi sono più dipendenti dai prestiti, per lo più di natura bancaria.

Quanto al peso specifico del capitale estero sui debiti delle NFCs, se guardiamo in valore assoluto alla fine del 2019 la Cina primeggiava con mezzo trilione di EFD a disposizione delle imprese, seguita poi da India, Messico e Brasile. Ma in termini relativi, ossia il rapporto al Pil, questa cifra per la Cina valeva il 3,3%, il valore più basso nel campione osservato. La Turchia, ad esempio, supera il 10%. A supporto della sostenibilità di queste obbligazioni, tuttavia, si sottolinea che la parte di questo debito in forma di bond è a lungo termine (grafico sotto a sinistra), quindi non è soggetto a urgenze di rifinanziamento (roll over), che in tempi di Covid potrebbe essere problematico.

Al contrario il debito in forma di prestito bancario (grafico sopra a destra) ha in aggregato una maturità fino a un anno per una percentuale pari al 40%, che diventa il 64% in Cina e il 57% in Corea e solo il 26% in Russia. E questo spiega perché le banche centrali di questi paesi si siano affrettate a rassicurare i mercati.

Se si considera il livello di riserve finanziarie di cui dispongono questi paesi, “le economie emergenti mostrate qui dovrebbero essere in grado di resistere a contrazioni plausibili nel credito a breve termine al loro settore corporate”, sottolineano gli economisti della Bis. Quindi gli emergenti hanno ossigeno per respirare in mancanza di credito dall’estero, ma non a lungo. E’ meglio ricordarlo.

Se guardiamo al debito espresso in valuta straniera (FCD), ricaviamo altre informazioni. Come premessa è utile ricordare che la fonte di destabilizzazione di questo debito è il tasso di cambio che, svalutandosi, aumenta il valore delle obbligazioni e quindi il costo per l’impresa che deve rimborsarle. Poiché molta parte di questo debito è denominato in dollari, le svalutazioni dei paesi emergenti osservate durante l’apice della crisi Covid hanno fatto temere per lo stato di salute di molte economie. Il grafico sotto riepiloga la situazione.

Anche qui, come abbiamo visto per l’EFD, i valori assoluti e quelli relativi raccontano storie molto diverse. Cina, India e Messico sono in testa per valori assoluti, ma non se il debito in valuta estera viene rapporto al Pil. Se guardiamo la parte sinistra del grafico osserviamo però che la Cina ha una grossa parte dei suo debito in valuta in dollari, mentre la Turchia e la Russia hanno iniziato a sottoscriverlo in euro. La Turchia si distingue anche per un livello molto elevato, superiore al 25%, di debito espresso in valuta estera.

Non è semplicissimo dedurre da questi dati elementi di valutazione per eventuali vulnerabilità che covino all’interno di questi debiti. Vuoi perché molti sono stati contratti utilizzando veicoli offshore (grafico sopra a destra), vuoi perché non sono compresi i prestiti che possono essere stati contratti attraverso derivati sul mercato valutario.

In ogni caso è bene ricordare che le corporation EME, oltre a questi debiti, hanno pure notevoli crediti. La Bis ha rendicontato circa un trilione di depositi in euro e dollari e si sospetta che abbiano anche altri asset, magari nella forma di investimenti diretti, più difficili da censire. Ma anche qui, vale la logica delle riserve. Sono ossigeno, ma non durano per sempre.

Poi c’è la circostanza che molti di questi paesi sono esportatori (in dollari) di materie prime. Questo serve a dar loro stabilità quando ci sono torbidi sul mercato valutario. Ma se i prezzi, che sono anch’essi in dollari, scendono allora questa capacità di bilanciare il rischio si indebolisce. E anche questo è meglio ricordarlo.

Cronicario. Fisco maschio con il fischio in Rue de Rivoli

Proverbio del 22 giugno L’eccesso di nettare è un veleno

Numero del giorno: 15,5 Calo % vendite case in Italia nel IQ 2020 su IQ 2019

In tempi grami come il nostro vale la pena notare quanto siamo fortunati ad avere un governatore bancario che non le manda a dire, anzi le dice lui, perché sennò le dovremmo dire noi e – a parte che non ci fila nessuno – sai che noia…

Ebbene, oggi il Nostro che rima con Fisco, e non a caso, ha detto la sua sull’ultima bolla di sapone del governo del Biscambiamento in forma di Statista generalissimo in villa, vale a dire il taglio dell’Iva.

Non state a fare gli spiritosi, avete capito benissimo di che parla di governo del turbamento e il taglio di capelli della Zanicchi non c’entra. Qua si parla di cose serie.

Vabbé dai. Il taglio dell’Iva, quella tassa odiosa che quando compri una cosa ti caricano il 22% sopra sapete…quella che in Germania hanno deciso di ridurre e se lo fanno i tedeschi – che c’hanno i soldi – che non possiamo farlo pure noi che non ci abbiamo un euro?

Come sempre accade con le cose fondate sul nulla, è partito il dibbbbattito – si segnala il genio sovranista che ha proposto di abbassare l’Iva solo sui prodotti italiani – al quale evidentemente non poteva esimersi dal partecipare il nostro governatore che rima con Fisco, e non a caso, che peraltro, con tono molto maschio, ha lanciato un fischio d’altolà che neanche un professionista…

“Serve una visione complessiva”, ha esortato stimando un calo del 10% di pil quest’anno, “non imposta per imposta”. E soprattutto, ricordando che “i fondi europei andranno ripagati”, ha persino invitato a usarli bene “senza spenderli in rivoli”.

Chiaramente le persone di mondo hanno capito bene il messaggio del governatore. D’altronde Rue de Rivoli è l’ideale per lo shopping. Coi soldi degli altri.

A domani.

Le banche centrali emergenti hanno imparato la lezione della crisi

La storia finanziaria dell’ultimo mezzo secolo la si potrebbe anche raccontare tratteggiando il deflagrare costante di crisi devastanti nei paesi emergenti, quelli che in tempi meno politically correct si chiamavano in via di sviluppo, conseguenze dirette degli spasmi più o meno euforici di quelli avanzati.

Negli anni Settanta del XX secolo si misero le radici della prima crisi del debito di questi paesi, generata dal combinato disposto della fine di Bretton Woods e degli shock petroliferi. La montagna di petrodollari che ne scaturì, finì con l’essere impiegata in larga parte in queste economie che videro di conseguenza salire alle stelle il proprio debito estero.

Arriviamo così alla crisi messicana del 1982, che inaugurò la lunga serie di richieste di assistenza al Fmi arrivate da Brasile, Argentina, Filippine e Cile che si svolsero negli anni successivi. Questi paesi, e molti altri con loro a cominciare da quelli africani, “pagavano” in qualche modo il riaggiustamento che i paesi avanzati imponevano alle proprie economie, alzando i tassi di interesse per prosciugare l’inflazione. Negli anni ’90, per altre ragioni ma sostanzialmente sempre a causa dell’internazionalizzazione crescente dei mercati dei capitali, si verificava la crisi delle tigri asiatiche, preceduta da una nuova crisi in Messico, e seguita dal default della Russia. Poi di nuovo Brasile e Argentina.

Questa lunga esperienza di crisi, tuttavia, non sembra essere trascorsa invano. Questi paesi hanno imparato non solo a costituire riserve cospicue – ovviamente quelli che potevano – ma adesso hanno anche imparato a maneggiare la cassetta degli attrezzi del central banking, come illustra un recente bollettino della Bis, che analizza le politiche seguite dalle banche centrali dei paesi emergenti in occasione delle recente crisi Covid, che ha creato un notevole shock globale, e quindi anche in questi paesi.

Osservare come le banche centrali emergenti abbiano affrontato la crisi è sicuramente istruttivo e per una semplice ragione: per la prima volta non hanno seguito le solite regole – classicamente alzare i tassi di interesse per provare a trattenere i capitali – ma hanno lanciato programmi di acquisti di bond in valuta locale – dei QE locali insomma – per compensare la fuga dalle obbligazioni sovrane generate dai corposi deflussi che si sono registrati all’apice del panico sanitario.

La conseguenza di questa nuova strategia, che ricalca sostanzialmente quella dei paesi avanzati, è stata che i rendimenti sui bond locali sono diminuiti significativamente, con ciò limitando molto anche l’effetto sui tassi di cambio.

Ciò ha contribuito a rassicurare gli agenti economici evitando anche un altro effetto negativo solitamente osservato in queste economie in tempo di crisi: il peggioramento delle aspettative di inflazione, che di solito si accompagna al timore di una crescente fiscal dominance.

I tormenti degli Emergenti hanno iniziato a manifestarsi con l’impennata dei rendimenti sui bond denominati in moneta locale che si è accompagnata con una altrettanto evidente svalutazione. Unico elemento positivo un’inflazione ancora stabile.

L’andamento degli spread sui bond sovrani e il relativo deflusso si può osservare dal grafico sopra nella parte di sinistra, mentre a destra si può osservare quale sia stata la risposta delle banche centrali alla crisi. Ossia tagli di tassi e acquisto di asset.

In sostanza le banche centrali hanno replicato il comportamento delle colleghe dei paesi avanzati. Inoltre, dopo aver allentato le condizioni monetarie, anche partecipando al mercato valutario, hanno pure concesso facilitazioni finanziarie nella forma di liquidità agevolata o allargando la tipologia dei collaterali per il mercato dei repo, agendo sostanzialmente come venditori e compratori di ultima istanza.

Alcuni di questi strumenti, in particolare la fornitura di liquidità, erano già stati usati durante la crisi del 2013, quando il taper tantrum della Fed – ovvero i timori di un’uscita accelerata dal QE – provocò l’ennesima fuga di capitali. Le BC emergenti, tuttavia, non si erano ancora sperimentate nell’acquisto di bond sovrani. In tal senso la crisi ha accelerato una tendenza che evidentemente covava silenziosamente aspettando la scintilla giusta.

Qualche numero aiuterà a dimensionare il problema. In generale questi programmi di acquisti di asset sono stati effettuati attingendo alle riserve e non sono stati sterilizzati. In pochi casi si sono svolti effettuando swap, acquistando bond a lungo termine tramite la vendita di strumenti a breve. Alcune banche si sono anche spinte ad annunciare l’entità dei loro programmi di acquisto. Si tratta di importi tutto sommato modesti, che vanno dallo 0,1% della Corea del Sud, al 2,8% del pil in Ungheria. Alcuni di questi programmi si sono focalizzati sul mercato secondario dei bond.

Guardando nel dettaglio, tuttavia, emergono alcune differenza fra i programmi di acquisto delle banche centrali emergenti e quelli dei paesi avanzati. Mentre queste ultime hanno avviato i loro programmi col dichiarato intento di sostenere il credito alle imprese e abbassare i tassi di interesse, lo scopo dichiarato delle prime era contrastare i rischi generati dalle fughe di capitali esteri, che per i paesi Emergenti sono come ossigeno.

Gli effetti di queste politiche sono osservabili dal grafico sotto.

Gli autori del Bollettino hanno riscontrato una diminuzione persistente dei rendimenti delle obbligazioni oggetto di acquisto oltre ad avere migliorato il tasso di cambio. I cambio bilaterale verso il dollaro, svalutato di circa l’1% prima dell’annuncio degli interventi, ha interrotto il suo trend di deprezzamento per appiattirsi nei giorni successivi.

Ovviamente l’intensità di questo fenomeno è stata diversa a seconda delle condizioni finanziarie del paese. Ma quel che conta è la tendenza generale, che ne rivela un’altra che vale la pena approfondire. Vale a dire il fatto che le banche centrali emergenti hanno imparato, dopo tanto patire, la lezione delle crisi che arrivano dall’estero. Il che implica che questi paesi hanno imparato a come difendersi.

Ovviamente è presto per trarre conclusioni. Ma si tratta di un segnale interessante da sottolineare. Significa che questi paesi hanno fatto un altro passo in avanti nella loro opera di “emersione”. E che quindi lo ha fatto anche la globalizzazione che alcuni di questi stanno tentando di interpretare.

Cronicario. Una toppa cruciale per l’Europa (o era tappa?)

Proverbio del 19 giugno A qualunque età, nessuno è perfetto

Numero del giorno: 239.000 Calo dei posti di lavoro in Italia a marzo 2020 su 2019

Quando sento l’autonominatasi gufo – in omaggio alla presunta saggezza del pennuto immagino, e ignorando il dibattito italico sullo stesso – presidenta della Bce lanciare il monito, comincio a sentire un pizzicorino d’ansia che mi fa prudere quel che resta del portafoglio dopo la devastazione del coronacoso.

Sentite che dice, la gufa presidenta: “Se i governi Ue non raggiungono un accordo sulle misure di stimolo per rilanciare e sostenere la ripresa economica dopo l’emergenza coronavirus i mercati finanziari sono a rischio”. Costoro, i mercati, autentiche bestie selvatiche, al momento pasturano le esche succulenti lanciate nel frattempo dalle banche centrali e soprattutto hanno banchettato a debito sulle promesse miliardarie di quell’altra presidenta.

Senonché oggi le bestiacce si son acquattate e sono pronte a fare a pezzi quel che resta della nostra solvibilità finanziaria nel caso sfortunato che i cosiddetti leader dei paesi europei, oggi in gran conclave telematico non combinino un bel niente del mitico Recovery Fund, che ti viene di fare gli scongiuri appena lo senti, e del progetto Next generation Ue, che a furia di pensare a quelli domani ti scordi quelli di oggi.

Capita l’antifona, il commissario Gentilissimo, che si occupa di cose economiche in quel di Bruxelles ha subito avvertito che non accetterà compromessi al ribasso.

Questo mentre il Presidente del Consiglio Europeo, che è una specie del nostro Primo Minestra, ma poliglotta, ha detto che “abbiamo una responsabilità collettiva di arrivare a un risultato: è il momento di impegnarsi”. “Oggi è una tappa cruciale verso l’uscita dalla crisi”, gli ha fatto eco l’altra presidenta della Commissione. Mi accorgo subito che, come al solito, i giornalisti hanno riportato male: oggi è una toppa cruciale.

Buon week end.

Cartolina. Tremila miliardi sopra il cielo

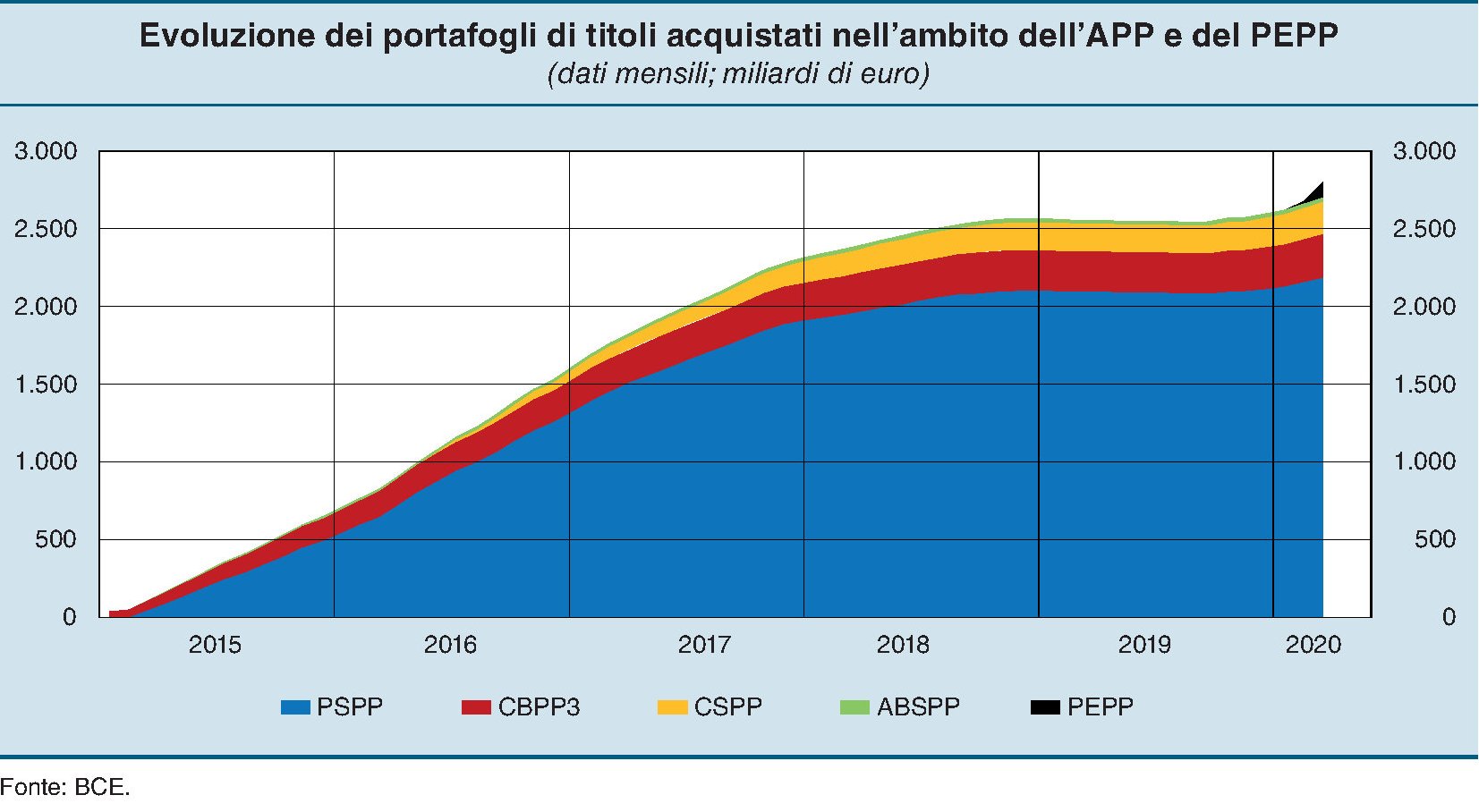

Chissà dove arriverà il bilancio della Bce, che dopo appena un lustro dal suo spavaldo avventurarsi nelle terre inesplorate dell’acquisto ripetuto di asset, ha totalizzato ormai quasi tremila miliardi di attivi. Una cifra che fa impressione non solo per i tanti zeri, ma anche perché partiva da zero. Un quinquennio è bastato per mutare sostanzialmente la costituzione economica della Banca centrale, che molti ormai sospettano di intenti politici. O quantomeno di supplenza di una politica europea ancora troppo timida. Raggiungere i target di inflazione è stato il perfetto pretesto per un whatever it takes che dura fino a oggi e non finirà neanche domani, visto che la Banca ha ripetuto anche di recente che proseguirà le sue politiche finché sarà necessario, a sua totale discrezione. Sopra i tremila miliardi non c’è il tremilaunesimo. C’è il cielo.

Cronicario. Niente più sandwich: solo panini

Proverbio del 18 giugno Il frutto maturo cade da solo, ma non in bocca

Numero del giorno: 1.310.000.000.000 Liquidità richiesta dalle banche alla Bce

Lo so: questa ve l’eravate persa, e d’altronde anch’io. Dopotutto siamo nel giorno in cui l’Istat, come sempre prodiga di gioie, rilascia dati meravigliosi sul nostro commercio estero.

Ricapitolo: ad aprile il nostro commercio estero ha segnato, lato export, un -34,9% su marzo, che già era andato maluccio, e un -41,6% su aprile 2019, mentre lato import rispettivamente -18,5 e -33,7.

Ma attenzione, perché il diavolo si nasconde nei dettagli, un po’ come lo spirto sovrano ch’entro mi rugge (semicit.)

Ora, visti i dati Istat, ci sta che nessuno avesse fatto caso alla notizia straordinaria ivi contenuta fra le righe piccole ma piccolissime. Ma per fortuna ci sono soggetti straordinari, come quella tale associazione di coltivatori, che ce lo fanno notare.

Cosa? Presto detto: il coronacoso non solo ci ha regalato le vacanze sovrane, ma adesso ci ha trasformati tutti in patrioti alimentari.

Proprio così. Le importazioni di cibi e bevande straniere “crollano del 16” come araldeggia una nota agenzia “mentre tengono sostanzialmente le esportazioni alimentari Made in Italy che fanno segnare un calo di appena l’1%”.

Il mercato dei cibi patriottici – testuale – ha raggiunto i 7,1 miliardi e ormai pesa il 25% degli scaffali. Sicché il manzo inglese è calato del 38%, lo champagne francese del 24 e persino il mango del 40%, a marzo 2020, rispetto a marzo 2019.

Adesso ci manca solo di fare il passo successivo. Dopo le vacanze e il cibo, rimane solo di parlare sovrano. Niente più sandwich, perciò. Solo panini.

A domani.

Il prezzo esorbitante che l’Italia paga al protezionismo

Se chi anima il dibattito pubblico desse il giusto peso alle parole che usa, nessuno che avesse a cuore la buona salute della nostra economia dovrebbe mai utilizzare termini come protezionismo, dazi, barriere commerciali, tariffe. Queste parole, e peggio ancora i pensieri che incorporano, sono puro veleno per la nostra costituzione economica, che è tanto più sana quanto più diventa capace di vivere e respirare nell’aria aperta dell’economia internazionale. Chi dice il contrario e propone di proteggere l’Italia dai mercati vuole soltanto arrogarsi il diritto di decidere chi debba avere cosa, anziché lasciar decidere che siano l’ingegno e il buon senso degli agenti economici a regolare il nostro futuro.

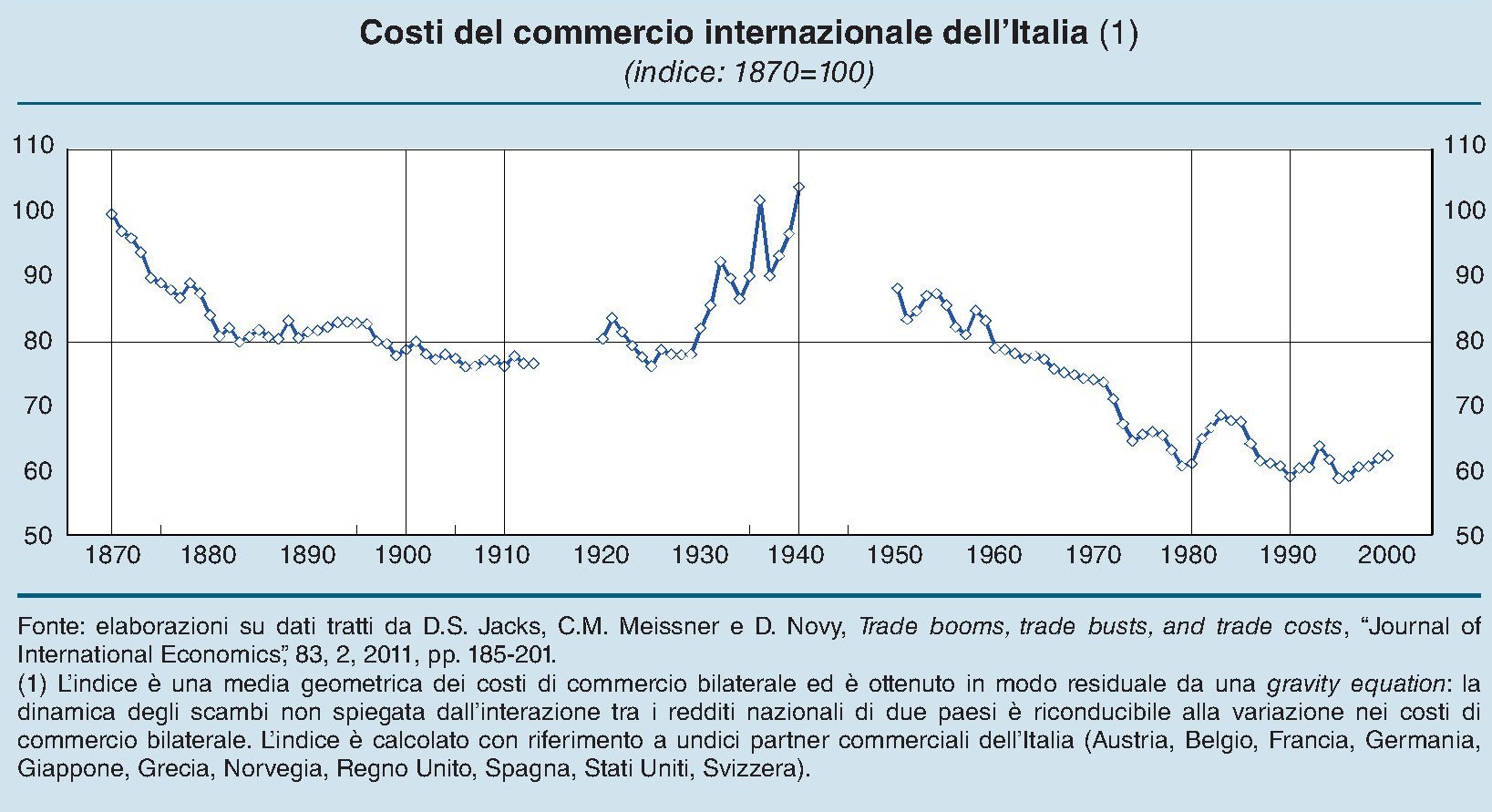

Tale considerazione parrà esorbitante a chi, sedotto dalle varie primazie che ancora oggi allignano fra noi, promuove certe scorciatoie, sui debiti come sugli scambi internazionali, per sostanziare la sua proposta politica, pallido travestimento di una volontà di potenza questa sì esorbitante. Ma chi volesse avere qualcosa di più robusto di certe seduzioni, può spendere qualche minuto a leggere un breve approfondimento contenuto nell’ultima relazione annuale di Bankitalia dedicato proprio all’esame dei costi per l’Italia delle politiche protezioniste, per giunta su un orizzonte molto lungo che risale fino al 1870, ossia da quando viene fatta risalire l’inizio di una delle tante globalizzazioni avvenute nella storia, interrotta dallo scoppio della prima guerra mondiale.

Gli studiosi hanno elaborato un indice che quantifica il costo del commercio internazionale per il nostro paese che è “una misura sintetica dell’ampio spettro di costi che ostacolano gli scambi internazionali (dazi, barriere non tariffarie, oneri amministrativi)”. Il grafico sotto sintetizza i risultati.

Come si può osservare, questi costi a partire dalla data convenzionale si riducono gradualmente fino alla crisi degli anni ’80 del XIX, quando i torbidi economici fecero spuntare fuori le solite pulsioni protezioniste, che tuttavia furono tenute a bada dal fiorire di accordi bilaterali che in qualche modo fece proseguire il trend ribassista. Il risultato fu la Belle époque e lo sviluppo di quel mondo che Keynes ricordava con nostalgia nelle prime pagine del suo libro Le conseguenze economiche della pace.

Il primo dopoguerra segnò una profonda rottura delle relazioni internazionali, malgrado diversi e ripetuti tentativi di far rivivere l’internazionalizzazione del passato – ad esempio ripristinando il gold standard – che condussero alla crisi del 1929 dalla quale l’ondata protezionista trasse notevole nutrimento e forza. Ed ecco che, nella parte centrale del nostro grafico, l’indice dei costi commerciali prendere forza e impennarsi, fino ad annullare del tutto, negli anni Trenta, i progressi fatti dal 1870 in poi.

Ci vorrà un’altra guerra e soprattutto un altro dopoguerra per smantellare l’architettura protezionista che aveva congelato beni, servizi e capitali dentro le frontiere degli stati. A partire dagli anni ’50, con la progressiva convertibilità valutaria e la nascita del GATT (General Agreement on Tariffs and Trade) e della Comunità europea, dopo l’esperienza molto positiva dell’Unione europea dei pagamenti, gli scambi tornano a fluire. La globalizzazione di marca americana prende slancio e, fra una crisi e l’altra, arriviamo agli ’80, quando si tocca il minimo della curva discendente dei costi commerciali dove, fra brevi saliscendi ci siamo trovati anche all’inizio del nuovo secolo.

Perché questo indice ci interessa direttamente? Bankitalia lo spiega con chiarezza. “Al graduale smantellamento degli ostacoli al commercio, pur interrottosi tra le due guerre, si può imputare complessivamente circa il 40 per cento della crescita degli scambi bilaterali dell’Italia con i paesi partner considerati nell’analisi”. Al contrario, il protezionismo degli anni fra le due guerre è stato devastante per la nostra economia: “In sua assenza il volume del commercio italiano sarebbe potuto quasi raddoppiare nel periodo, si è invece dimezzato”.

Poco male, dirà chi giudica la protezione più importante della crescita. Ma allora sappia che “la contrazione degli scambi a seguito di politiche protezionistiche, oltre a ridurre

le esportazioni, priva l’economia di importanti benefici derivanti ad esempio dalla diminuzione dei prezzi e dagli aumenti della produttività promossi dalla concorrenza

estera. Gli effetti negativi che ne risultano possono essere acuti nei paesi, come il

nostro, caratterizzati anche da una limitata dotazione di risorse naturali”. Giusto per ricordarci chi siamo.

Possiamo fare anche un altro passo in avanti. Bankitalia ha svolto un’indagine controfattuale per provare a quantificare i benefici in termini di Pil fra un regime di libero scambio e uno di autarchia per il nostro paese. Il grafico sotto illustra i risultati.

I risultati non hanno bisogno di molti commenti. Nella globalizzazione di fine XIX secolo i benefici dell’apertura sono stati pari in media a quattro punti percentuali di prodotto. Nella globalizzazione del secondo dopoguerra addirittura del doppio con otto punti (puntino nero). Negli anni Trenta del XX secolo, trionfo dell’autarchia eravamo a due. Non c’è granché altro da aggiungere.

I profitti delle banche rimarranno bassi a lungo (come i tassi)

Che la salute delle banche sia un pensiero fisso degli osservatori è più che comprensibile, essendo gli istituti di credito di nuovo nell’occhio del ciclone a causa del Covid. La risacca della pandemia, una volta che si sarà ritirata l’onda dell’emergenza, rischia di esibire un panorama bancario popolato da intermediari che hanno dato fondo alle riserve costruite nell’ultimo decennio, durante il quale tanto è stato fatto per rafforzare il capitale bancario, pure se al costo di aumentare l’esposizione di altri intermediari, a cominciare dagli investitori istituzionali.

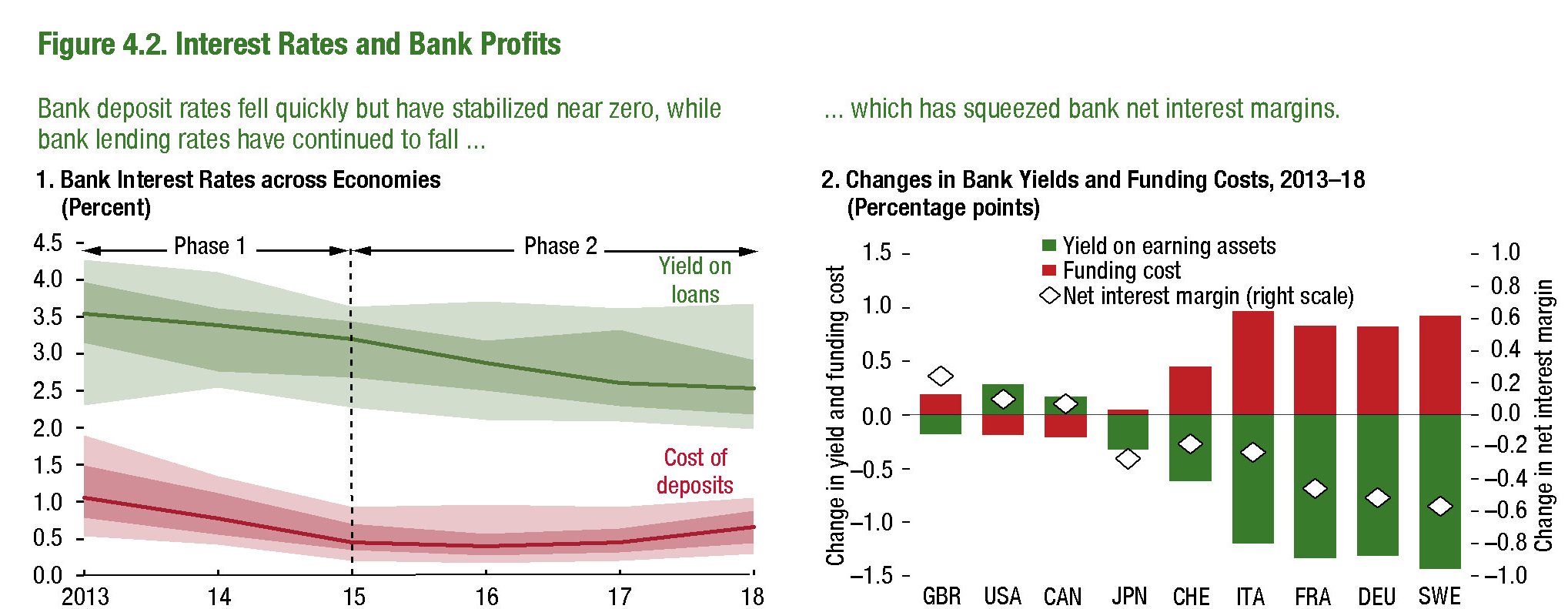

Perciò nulla di strano che anche il Fmi abbia dedicato un capitolo della Global financial stability review all’argomento della redditività bancaria, sotto pressione almeno da quando le banche centrali hanno iniziato a portare a zero i tassi, e dalle prospettive sempre più incerte, visto che le stime condotto dagli economisti del Fondo conducono alla conclusione che i profitti rimangono troppo bassi per garantire la robustezza degli istituti. La politica dei tassi a zero, insomma, non fa sorgere solo interrogativi per il futuro dell’attività bancaria lato retail, ma proprio sulla sostenibilità di lungo termine del business bancario in sé, che esibisce in aggregato la tendenza ad avere margini di redditività inferiori al costo dell’equity.

Il grafico sopra illustra molto bene lo stato dell’arte. Nel campione di economie osservate dal Fmi, che vengono distinte in tre gruppi, le uniche banche che hanno goduto di una certa ripresa della profittabilità misurata con il ROE sono quelle del gruppo Nord Atlantico, in particolare quelle canadesi e statunitensi dove, non a caso, “i tassi di interessi sono stati più elevati”.

Al contrario non ci sono stati miglioramenti per le banche dell’eurozona, che ormai viaggiano a un livello di redditività più che dimezzato rispetto al periodo anteriore al 2008, e se la passano appena poco meglio le banche del terzo gruppo di paesi. Il Giappone, in particolare, dove i profitti bancari sono stati bassi a lungo con un trend decrescente che ha sostanzialmente assecondato l’approfondirsi dei tassi di interesse.

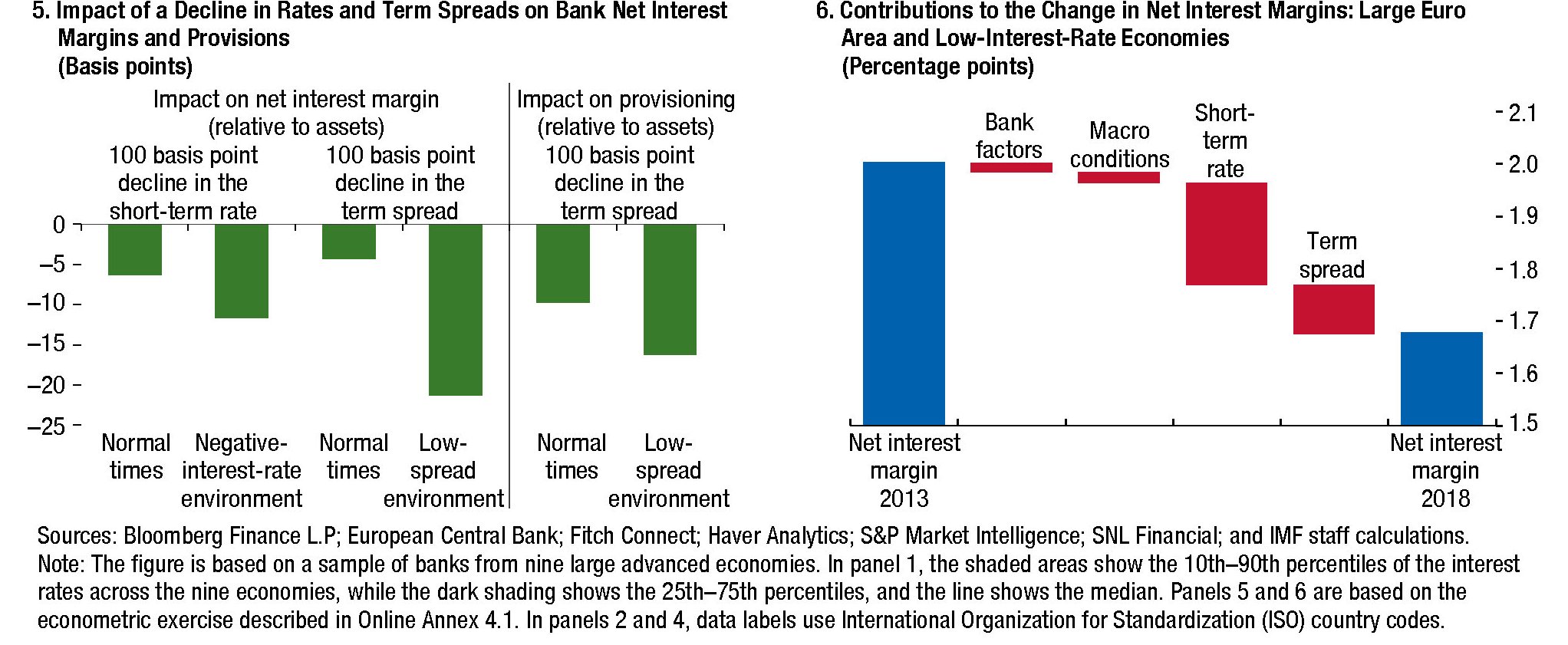

Il risultato è che i profitti non riescono neanche a remunerare il costo del capitale e questo ha l’effetto di una zavorra sulla capacità delle banche di raccogliere nuovi fondi, oltre a sollevare parecchi interrogativi sulla resilienza degli istituti – e la crisi Covid sarà un’ottima cartina di tornasole – di fronte a shock improvvisi.

Se questo è lo scenario, si capisce perché il Fmi veda banche sostanzialmente costrette a inseguire i profitti perduti percorrendo il sentiero stretto di ulteriori riduzioni di costi operativi o provando a far crescere i ricavi puntando sulle commissioni.

Questo nel breve periodo. Mentre nel medio esiste una possibilità assai concreta che gli istituti tentino di aumentare la redditività esponendosi a maggiori rischi, “piantando i semi di futuri problemi”.

Da qui l’appello alle autorità a realizzare delle politiche che aiutino le banche a preservare la stabilità finanziaria, tenendo conto di un ecosistema dove si prevede dureranno al lungo i tassi bassi. E i profitti di conseguenza.

In effetti le simulazioni svolte dal Fmi non sono incoraggianti. “La maggior parte delle banche – sottolinea il Fmi – avrà una riduzione del ROE fino al 2025”. Ciò a partire da una redditività che lo stesso Fondo ricorda essere “già a un livello basso”. Le banche che operano già in un ambiente di tassi moderati “tendono a beneficiare meno dalla ripresa economica che verrà, perché i costi e i margini netti sono già molto bassi e i tassi non ci si attende che aumentino molto”.

Quanto all’eurozona, “la simulazione prevede una riduzione dei costi e un piccolo aumento del margine non collegato agli interessi che consentirà a una parte delle banche di aumentare i profitti rispetto al 2018”. Ma in ogni caso, il ROE, nel 2025, rimarrà sotto il livello attuale per molte banche nella regione. Ma neanche le banche Usa, “sono immuni alle pressioni sui profitti “in larga parte dipendenti dalla compressione dei margini netti sugli interessi”.

In sostanza per le banche un livello adeguato di tassi di interesse è come ossigeno. Pensare che gli istituti possano sostenere per sempre tassi azzerati o addirittura negativi significa credere che queste entità possano cambiare la loro natura. Se le banche diventassero “anaerobiche”, non vorrebbe dire che sono finalmente riuscite a perseguire una nuova e magari auspicabile evoluzione. Ma soltanto che non sono più banche.