Categoria: Annali

Cronicario: Italy first, anche per i giovani sfaccendati

Proverbio del 15 giugno Troppo è peggio che poco

Numero del giorno: 2.311.000.000.000 Debito pubblico italiano ad aprile

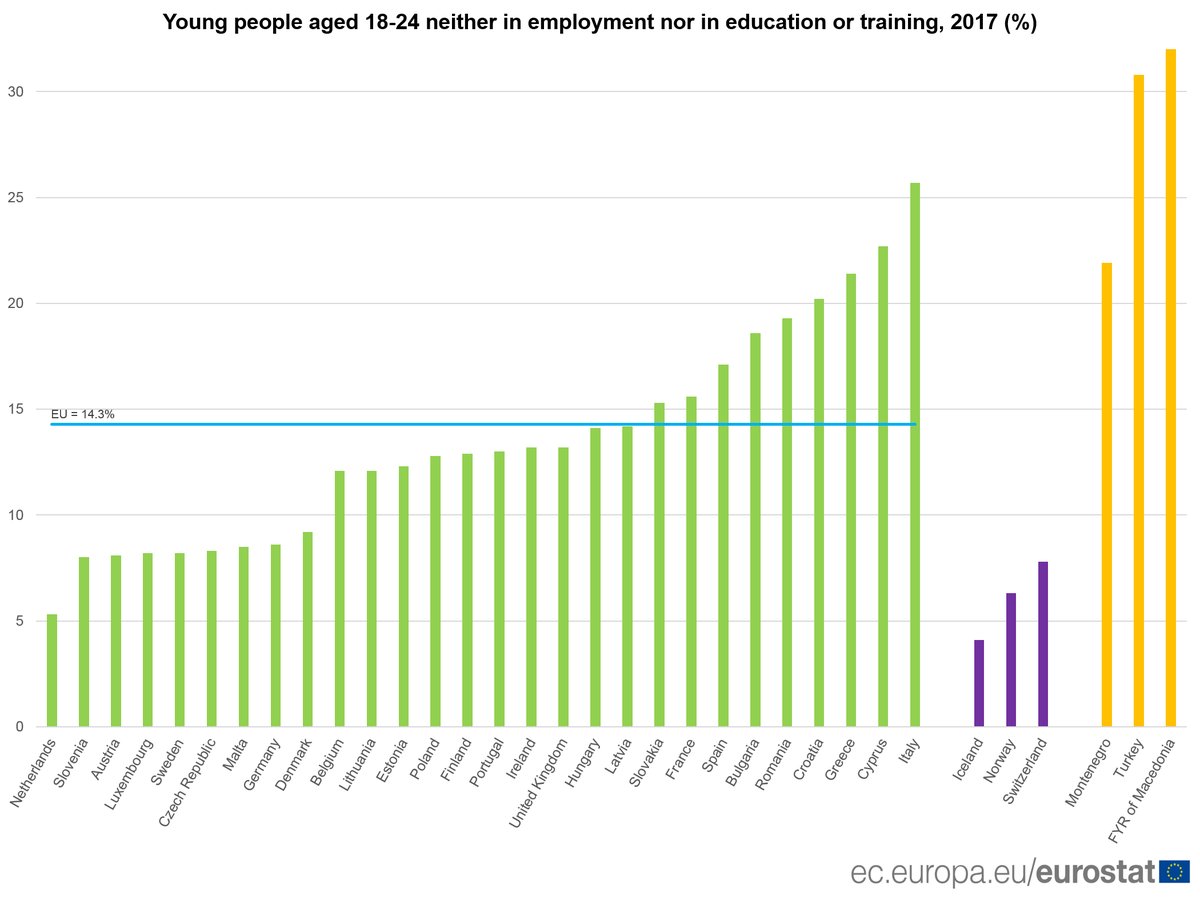

Premesso che la statistiche vanno maneggiate con cura, essendo notoriamente una delle forme più subdole di costruzione della realtà, vi chiedo per un attimo di travestirvi da giovani olandesi e poi leggere Eurostat che riporta la primazia dei giovani italiani 18-24enni nella meravigliosa classifica dei NEET.

Avete letto bene. NEET non è un refuso, ma un acronimo anglofono che sta per persone che non studiano né lavorano. Quindi giovani italiani – uno su quattro – che stanno impiegando gli anni migliori della loro vita per fare la cosa migliore che si possa fare nella vita.

Inutile raccontarvi della mia invidia sociale: sono giovani, che già è una fortuna, e per giunta non fanno nulla. Così per darmi un tono indosso il cipiglio preoccupato e osservo che altrove – sempre in Olanda – son un filo più del 5% a fronte del nostro oltre 25%, questi benedetti NEET. E torno a chiedervi cosa pensereste se foste olandesi, leggendo dei giovani italiani che non solo in gran parte si godono il paesaggio, ma che sono pure in corsa per avere il reddito di nullafacenza, che rima bene con quello di cittadinanza (italiana). Italy first, d’altronde, deve valere anche per loro no?

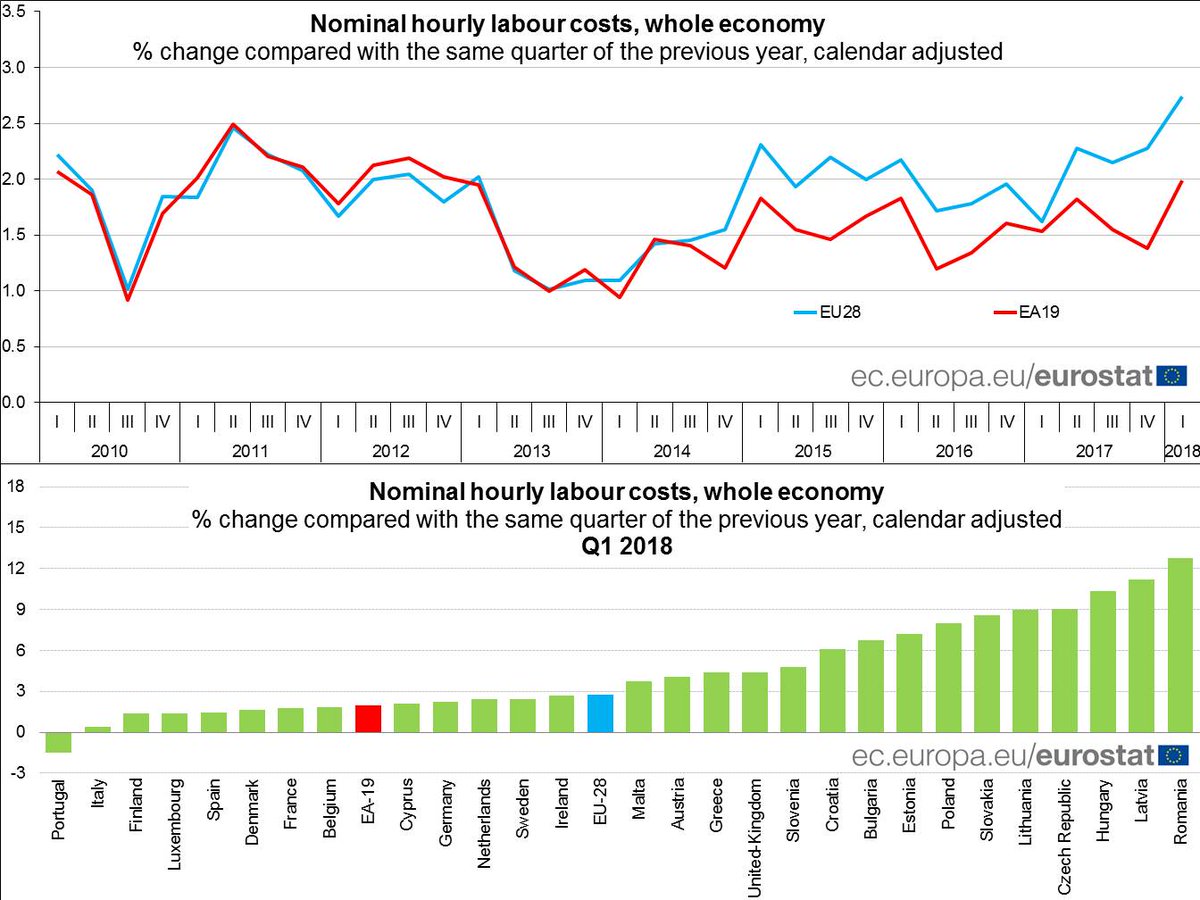

Però vorrei dire a questi giovani olandesi (e vi faccio grazia degli altri colleghi eurodotati) che ci guardano con lieve disdegno che sì, abbiamo un sacco di NEET. Ma abbiamo pure questo.

e quest’altro.

Forse un giovane olandese ha qualche incentivo in più a darsi da fare. E le imprese di lassù non si spaventano se aumenta il costo del lavoro, a differenza delle nostre. Ma soprattutto vorrei dire a questi soloni che ho il sospetto che ci siano ragioni più profonde dietro la fenomenologia dei NEET:

Ma certo: è così. I NEET sono la nuova resistenza al capitalismo che vuole rubarti la vita in cambio di un salario da fame. Sono i nuovi partigiani. Coi soldi del nonno.

A lunedì.

Cartolina: Il potere del mercato

I cicli economici che importano davvero richiedono decenni per svolgere i loro effetti. Quello iniziato negli anni ’80, che ha trovato nei ’90 il suo propellente e nell’inizio del XXI secolo il suo svolgimento, mostra oggi il suo esito nella forma dei vari populismi che insidiano l’economia internazionale con le loro diverse declinazioni di primazie. Il ciclo iniziato negli anni ’80 ripercorreva sentieri antichi, costruiti sul pensiero dello stato minimo e del potere del mercato, con ciò alimentando la narrazione del libero scambio quale strumento di perfezionamento delle vocazioni produttive a vantaggio del consumatore. L’incremento del commercio che ne è conseguito ha consentito alle grandi aziende internazionali molti profitti, specie dopo la crisi, e ha prodotto anche molta occupazione. Senonché il benessere gocciolato dai forzieri delle multinazionali ha favorito i poveri dei paesi emergenti assai più che quelli dei paesi avanzati, che però fanno opinione. Col risultato che adesso i mercati vengono questionati e si riaffaccia nel dibattito pubblico la seduzione dell’autarchia, spacciata come libertà dall’altro, e dello stato, invocato a gran voce come nume tutelare degli interessi diffusi. I mercati rivolgeranno altrove la loro attenzione, probabilmente. Magari laddove i profitti sono rimasti a lungo contenuti. Laggiù non troveranno parlamenti e opinioni pubbliche come le nostre. Ma saranno questi regimi più o meno autocratici a sperimentare il potere dei mercati. Probabilmente si intenderanno meglio.

Cronicario: La festa (Bce) è finita, ora comincia l’after hours

Proverbio del 14 giugno Tutto è bene quel che finisce bene

Numero del giorno: 139.000.000.000 Valori appalti in Italia oltre i 40 mila euro nel 2017

E così finalmente l’annuncio è arrivato: da ottobre la Bce dimezzerà a 15 miliardi gli acquisiti di titoli per il QE e poi li annullerà del tutto a partire dal 2019. Finisce un mondo festaiolo, dove la liquidità di banca centrale, la migliore perché cade dal cielo, ha condotto le danze per un triennio buono e ancora lo condurrà, visto che Francoforte si è premurata di far sapere che continuerà a reinvestire le somme ricavate dai titoli scaduti ancora a lungo, mentre i tassi rimarranno rasoterra chissà ancora per quanto. Insomma, la festa è finita, e adesso comincia il bello.

Come nelle feste, anche al QE after hours, partecipano solo i più tosti. Quelli che non dormono mai e hanno grande capacità di resistenza, oltreché di assorbimento delle tossine, che sempre come nelle feste, si sono accumulate nel sistema finanziario dopo gli anni ruggenti del QE da 80 miliardi di acquisiti al mese, che ha gonfiato i bilanci delle banche centrali dell’eurosistema oltre che di quello di Francoforte.

Saranno anni interessanti, quelli del dopo festa e saremo qui a ficcare il naso per voi aficionados del Cronicario, anche se temiamo ci sarà poco da ridere (ma noi ci proviamo comunque). Intanto vale la pena iniziare facendovi notare che la Bce ha ribassato le previsioni di crescita dal 2,4 al 2,1% per quest’anno, e che il nostro magico Supermario ha detto che “non serve a nessuno mettere in discussione l’euro perché è irreversibile”. Purtroppo ha torto, perché a molti è servito.

e probabilmente servirà ancora ad altri.

E poi un’altra cosa. Probabilmente commentando la (fake) news del Financial Times pubblicata nei giorni caldi del caos finanziario, secondo la quale la Bce avrebbe complottato per far salire il nostro spread, Draghi ha detto col sorriso vagamente sornione che “non c’è stato nessun complotto su questo”. Infatti: abbiamo fatto tutto da soli. Solo che non ce ne siamo accorti.

A domani.

Le merci che viaggiano lungo le reti dell’Eurasia

Studiare gli scambi fra due paesi serve a conoscerli. Sapere cosa acquisti dagli altri una popolazione è il modo più semplice per esplorarne i desideri e le necessità. Un modo discreto per scrutarne l’animo e la pancia utilizzando il mascheramento della contabilità. Sapere cosa commerciano due paesi serve anche a capire quanto siano necessari l’uno all’altro, e quindi implicitamente individuarne le debolezze. Aiuta a immaginare politiche che possano limitare o aumentare tale dipendenza e non a caso le statistiche sugli scambi appassionano i grandi strateghi, molti dei quali temono il commercio perché scopre le loro fragilità. D’altronde la storia si potrebbe raccontare come il costante oscillare di una popolazione fra la tentazione ingenua dell’autarchia, spacciata come libertà dall’altro, e la seduzione sottile della teoria del libero scambio, che trova proprio nell’altro lo strumento del proprio perfezionamento. Dall’economia curtense all’economia aperta. Dal protezionismo alla globalizzazione. L’epopea del pensiero economico è un discorso dello spirito sul modo in cui una popolazione gestisce i propri bisogni e quindi il rapporto con gli altri. Se in maniera antagonista – le varie primazie che affliggono la nostra attualità – o in maniera collaborativa.

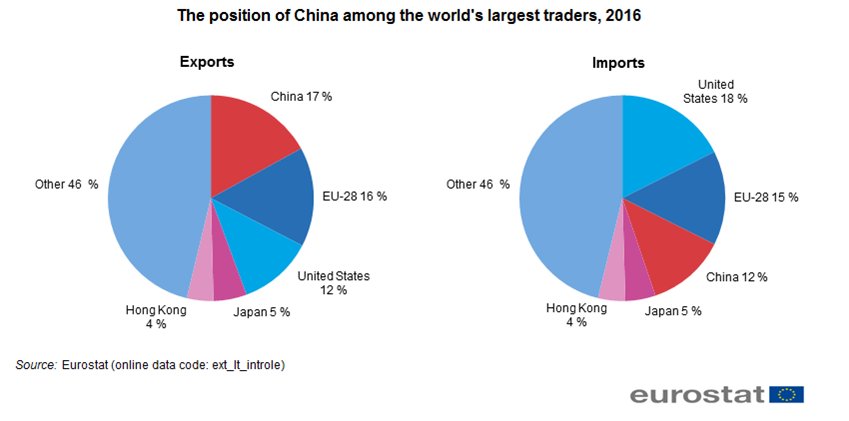

Ciò detto, ha molto senso osservare cosa scambino fra loro i paesi che compongono l’Eurasia, ricordano da subito alcuni dati pubblicati da Eurostat.

Guardando insieme queste torte si ha la rappresentazione plastica del peso specifico del continente euroasiatico nel commercio internazionale. Ma questo non ci dice ancora abbastanza. Sapere che il 20% delle importazioni nell’Ue arrivano dalla Cina è notizia suggestiva ma ancora poco informativa. Bisogna andare oltre il dato macro e esplorare il micro. E soprattutto allargare lo sguardo anche all’Unione economica euroasiatica di Putin (EAEU) che a fine 2016 aveva totalizzato 130 milioni di tonnellate di scambi con la Cina e che al suo interno raccoglie molti paesi centroasiatici.

Il dato dei commerci fra EAEU e Cina, che di recente hanno anche siglato un accordo per favorire ulteriormente gli scambi, deriva in gran parte dall’incremento delle esportazioni dell’Unione euroasiatica, cresciuta del 75% negli ultimi anni fino alla cifra di 117 milioni di tonnellate. L’import dalla Cina è molto minore, circa 15 milioni. Ma ciò che bisogna osservare è che l’export è dominato dai beni energetici, si parla del 65%, con ciò individuandosi la prima linea di influenza della quale la Cina deve tenere conto e che la spinge a instaurare legami sempre più stretti con i paesi dell’ex Unione sovietica. La quota di beni energetici sul totale di questo interscambio è raddoppiata negli ultimi dieci anni, che hanno segnato l’esplosione della voracità energetica cinese.

Nel 2018 la Russia ha esportato 47,6 milioni di tonnellate di petrolio in Cina, il Kazakistan 3,2 milioni. Sempre la Russia le ha venduto 16 milioni di tonnellate di carbone. Un altro 15% dell’export dell’Unione euroasiatica verso la Cina è rappresentato dal legname venduto dalla Russia (20 milioni di tonnellate), mentre la quota di minerali e prodotti chimici è diminuita al 10,6% del totale dal 20 di pochi anni fa. Probabilmente ciò dipende dal calo di esportazioni di ferro dalla Russia e dal Kazakistan, generato dal crollo del prezzi. Interessante osservare che un altro 4.5% di export è fatto da fertilizzanti minerali che arrivano in Cina sempre dalla Russia e poi dalla Bielorussia. Nell’altro verso, ossia dalla Cina all’EAEU, troviamo per il 25-30% macchinari ed equipaggiamenti, per il 15% metalli e prodotti di metallo, per il 10% prodotti chimici, materiali di costruzione e prodotti dell’agricoltura. Un altro 6-8% sono minerali e prodotti chimici. In sostanza la Cina acquisisce per lo più beni primari e rivende in gran parte prodotti finiti o semilavorati.

L’analisi si dettaglia ancor di più se andiamo a vedere gli scambi fra la Cina e i singoli paesi che compongono l’Unione di Putin. La Russia primeggia, come si può immaginare, con flussi totali che pesano il 75% dell’import totale di commodity dei cinesi dalla regione. Al secondo posto c’è il Kazakistan, che ha visto decrescere il suo flusso di export verso Pechino dal 20-25% a meno del 10%. La Bielorussia pesa il 2%, il Kyrgyzistan circa il 5%, l’Armenia circa l’1%. Questi numeri di consentono di capire che quando parliamo di interscambio fra Cina e Unione parliamo in sostanza di Cina e Russia. La sostanza svela il travestimento della forma.

Un’altra informazione che aiuta a comprendere l’evoluzione della logistica è che la strutture dell’export di merci dalla Russia alla Cina è dominata dalle commodity. Si tratta in gran parte di merci che non posso essere spedite tramite container, si pensi al petrolio, che infatti pesano circa il 2-2,5%. Un dato comunque in crescita rispetto al passato che corrisponde al miglioramento della rete infrastrutturale fra le due aree. L’import della Russia dalla Cina, consiste in gran parte di equipaggiamenti, metalli, prodotti chimici e agricoli e fra il 2007 e il 2016 il flusso dei container destinati dalla Cina alla Russia è aumentata dal 45-50 al 55-60%, con un aumento del volume fisico degli scambi da 4,5 a 7 milioni di tonnellate.

Lo schema russo-cinese si replica anche nel caso del Kazakistan, che in gran parte esporta petrolio e gas verso la Cina, prodotti che valgono circa la metà del totale dei flussi, e materie prime minerali e chimiche che pesano un altro 25-40%, superando il 50% in alcuni anni. Un terzo gruppo, che pesa fra il 5 e il 10% sono prodotti di metallo, come rame e acciaio. Le importazioni dalla Cina, per converso sono basse, circa 2-3 tonnellate l’anno e consistono in gran parte di equipaggiamenti, prodotti di metallo e materiali chimici e per le costruzioni. Molto più vario, anche se quantitativamente poco significativo, è lo scambio fra Cina e Bielorussia. Quest’ultima esporta in Cina per lo più fertilizzanti, che pesano fra l’80 e il 90% dell’export, originando in cambio importazioni per circa mezza tonnellata l’anno per lo più di macchinari e equipaggiamenti (35%) e prodotti di metallo (15-20%). Gli scambi con l’Armenia sono ridotti al minimo, circa 100 mila tonnellate, con le esportazioni dall’Armenia dominata da materie prime, per lo più rame, in cambio di macchinari e materiali di costruzione. Anche il Kyrgyzstan ha un interscambio modesto con al Cina e si replica per grandi linee lo stesso schema: carburante (carbone) e tessuti e pelle rappresentano l’80% delle esportazioni verso la Cina e prodotti agricoli e materie prime, vestiti, scarpe e tessuti, macchinari e attrezzature e metalli e prodotti in metallo l’import.

Queste informazioni ci consentono già di trarre alcune conclusioni. La Cina dipende strategicamente dall’Unione di Putin assai più di quanto quest’ultima dipenda dalla Cina. Lo dimostra il volume dell’interscambio, fortemente sbilanciato dal lato dell’export verso la Cina e dominato dalle risorse energetiche. Dal canto loro i paesi dell’Unione hanno trovato nella Cina un ottimo acquirente delle loro commodity che in qualche modo ha stabilizzato le loro economie. Quindi esiste una chiara interdipendenza funzionale. Da un punto di vista strettamente quantitativo, invece, le esportazioni cinesi hanno un peso specifico assai più rilevanti per l’Ue, come abbiamo visto nei grafici sopra, che per l’Unione Euroasiatica. A sua volta l’Ue ha una notevole dipendenza energetica dall’Unione di Putin, che vende molto anche da noi, e dal Medio Oriente. Quindi le risorse energetiche di parte dell’Eurasia alimentano sostanzialmente l’interscambio di merci fra la Cina e l’Ue, dove peraltro si concentra gran parte della popolazione del continente.

La Cina per, per Unione putiniana, è innanzitutto una fornitrice di macchinari ed equipaggiamenti, quindi scambia materie prime per prodotti finiti. E questa asimmetria condiziona la logistica perché le merci che viaggiano verso la Cina difficilmente possono essere trasportate tramite container. Questo contribuisce a spiegare la predominanza del mare sulle altre vie di collegamento. Ma non ci dice tutto.

(2/segue)

Puntata precedente La rete terrestre dell’Eurasia

Puntata successiva Il motore degli scambi dell’Eurasia: il commercio fra Ue e Cina

Cronicario: Cercasi bimbi disperatamente

Proverbio del 13 giugno L’uomo nobile parla lentamente e agisce rapidamente

Numero del giorno 932 Migranti giunti stamane al porto di Catania

Magari siete quel tipo di lettori che si appassionano alla macelleria giudiziaria. Vi capisco: viviamo in un paese che adora la gogna. Però non venite a cercala sul vostro Cronicario, che al massimo percula le idee, mai le persone, e non trova nulla di divertente nell’ennesimo scandalo che travolge quello che una volta si chiamava arco costituzionale e oggi chissà, per la solita opera pubblica gigantesca – addirittura uno stadio – dove si replica l’ennesimo copione della Banda Bassotti vs Paperone coi soldi miei. Ennò. Se proprio dev’essere grido di dolore quello di oggi – Cronicario in versione Cry baby – allora beccatevi questo che arriva dritto dall’Istat.

Magari siete quei lettori del tipo ma chissenefrega della demografia. Di quelli che “ho pure fatto un figlio”, ignorando sostanzialmente che per evitare che la popolazione diminuisca ne servono almeno due per coppia. Tre se si vuole che aumenti. O, meglio ancora, siete uno quei lettori della serie “meglio che smettiamo di fare bimbi, così ci estinguiamo, visto che l’unica cosa che ha fatto il mondo è stato riempirsi di plastica”. Verissimo peraltro.

Chinuque voi siate, cari lettori, leggetevela questa release. Scoprirete alcune cose che qualunque cittadino pensante dovrebbe sapere anche se parla prima di pensare. Tipo che per il terzo anno consecutivo sono nati meno di mezzo milioni di bambini, il 14,8% dei quali stranieri. Siamo al minimo storico di 458.151, quindicimila in meno rispetto al 2016. Questa discesa è iniziata nel 2008, nota Istat, e non si ferma. E prima che iniziate a dire che è tutta colpa della crisi, guardate questo.

Di fronte a questa curva siete autorizzati a dare del minchione a chiunque se ne esca evocando il solito piano Marshall, che in Italia si invoca per qualunque cosa e figuriamoci se manca per la natalità. I nuovi arrivati prometteranno le solite politiche per la famiglia riducendosi il tutto a una qualche mancetta a carico dei soliti noti – ossia i poveri, veri e presunti – continuando a perpetrare il pensiero che sia tutta una questione di soldi. Che sarà pure vero, ma non è certo tutta la verità.

Leggetela questa release perché ci trovate anche altre perle. Scoprirete che dal 2015 siamo in declino demografico, che vuol dire che neanche l’immigrazione riesce a compensare il calo della popolazione (ci sono 200 nazionalità diverse in Italia ma la metà viene da paesi europei per un totale di circa 5,1 milioni di residenti), e tuttavia praticamente costringiamo ad espatriare per deficit di opportunità un sacco di connazionali (115 mila italiani nel 2017).

Se poi siete quei lettori che malgrado tutto ciò ve ne infischiate, allora ecco il mio personalissimo proiettile d’argento dritto al vostro insensibilissimo cuore: il declino demografico ha molto a che fare con la sostenibilità del nostro sistema pubblico: con la pensioncina che sognate la notte, con le cure gratis che rivendicate per contratto, col debito pubblico che sognate di non dover ripagare. Niente figli, niente futuro. Neanche per voi.

A domani.

I consigli del Maître: I signori della riserve estere e i commerci del G7

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Il potere delle corporation. Il Fmi ha pubblicato un’interessante ricognizione che monitora l’aumento della ricchezza e del potere di influenza della grandi corporation nell’economia globale, dalle compagnie aeree ai giganti di internet, a partire dagli anni ’80, quando iniziò il ciclo politico, basato su liberalizzazione dei capitali e marginalizzazione dell’attività pubblica, che sostanzialmente sta trovando il suo compimento nel nostro tempo, di cui i vari populismi, che crescono all’ombra di promesse basati su dazi e maggiore intervento pubblico, sono semplicemente la spia.

Il grafico illustra l’andamento fortemente crescente dei markup, ossia la cifra che le compagnie aggiungono al costo del prodotto marginale, espresso come una frazione. In sostanza è una misura del margine di profitto e quindi in senso lato un indicatore della potenza del mercato. Dal grafico si osserva che nei paesi avanzati i markup sono cresciuti notevolmente, al contrario di quanto avvenuto nei paesi emergenti. Toccherà a loro il nuovo ciclo economico “mercatista”? Forse, ma sotto l’egida di regimi molto diversi da quelli occidentali. Cina docet.

I campioni delle riserve estere. Il World economic forum ha fotografato lo stato delle riserve in valuta estera nel mondo, espresse in dollari. Un modo per valutare la stabilità politica di molti paesi, in tempi complicati come i nostri, dove ai timori di guerra commerciale si aggiungono quelli di instabilità finanziaria latente provocata dalla grande quantità di denaro in circolazione che equivale a debiti che dovranno essere ripagati.

Aldilà della Cina, che non è certo una sorpresa, si segnalano il Giappone, la Svizzera e fra i paesi emergenti l’Arabia Saudita e il Brasile, un paese con grandi difficoltà in questo momento a cui le riserve valutarie faranno sicuramente comodo, anche se sarebbe meglio di no. Usare le riserve comunica già una brutta impressione ai mercati. Sono come il salotto buono: quando lo usi poi lo devi rimettere a posto.

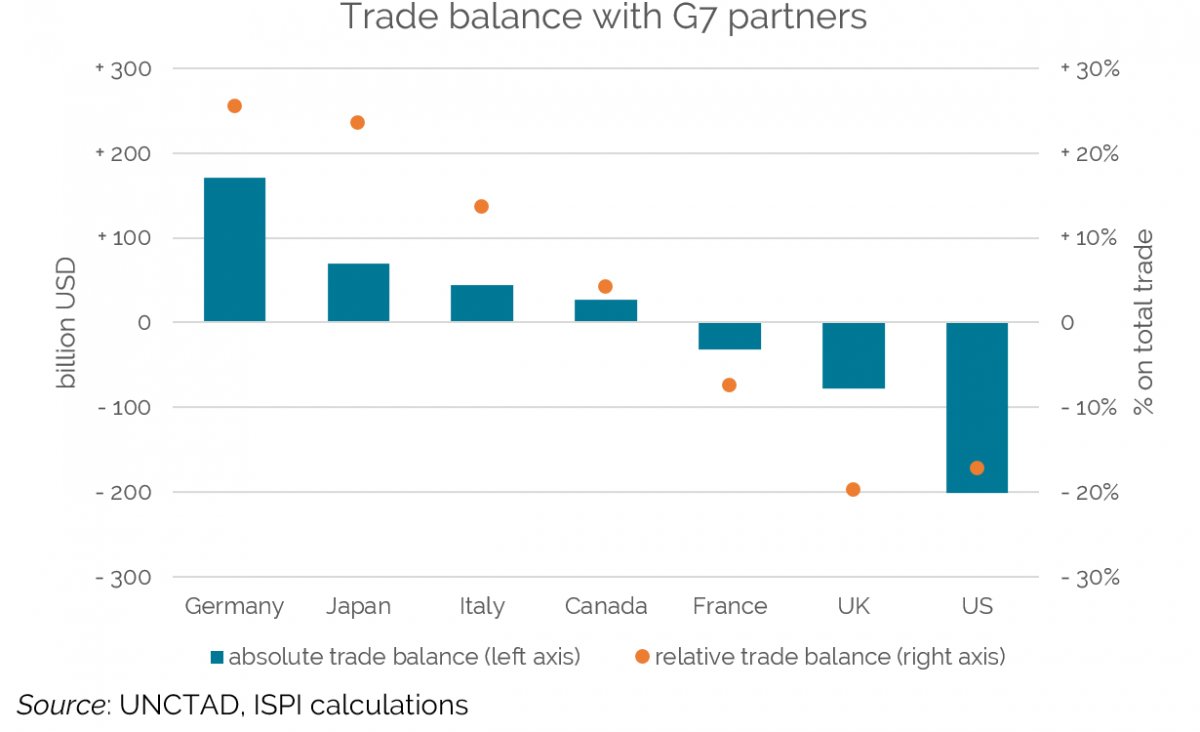

Il G7 e la guerra commerciale. Il tema del commercio internazionale, minacciato dai dazi statunitensi, ha trovato spazio nell’agenda del G7. Un grafico preparato da Ispi ci mostra quali sono le posizioni delle bilance commerciali dei grandi sette.

Noi italiani stiamo fra i creditori, quindi il buon senso suggerisce che dovremmo fare asse con gli altri creditori per provare a difendere i nostri attivi commerciali. Quindi innanzitutto con la Germania. Invece molti soffiano sul fuoco dell’antipatia tedesca dimostrando di avere poco discernimento. I dazi Usa sono contro l’Ue non contro la Germania. E di conseguenza fanno male anche a noi. Ma non solo a noi. Fanno male anche agli Usa, anche se Trump sembra infischiarsene. Aldilà degli effetti che potranno avere anche sulle produzioni estere negli Usa, oltre che sul bilancio dei cittadini, ci sono gli impatti negativi sulla fiducia della quale le borse sono un ottimo indicatore. Questo grafico, preparato da un analista di JP morgan, lo mostra con chiarezza: al crescere dell’indice Trade war, cala quello dell’S&P 500.

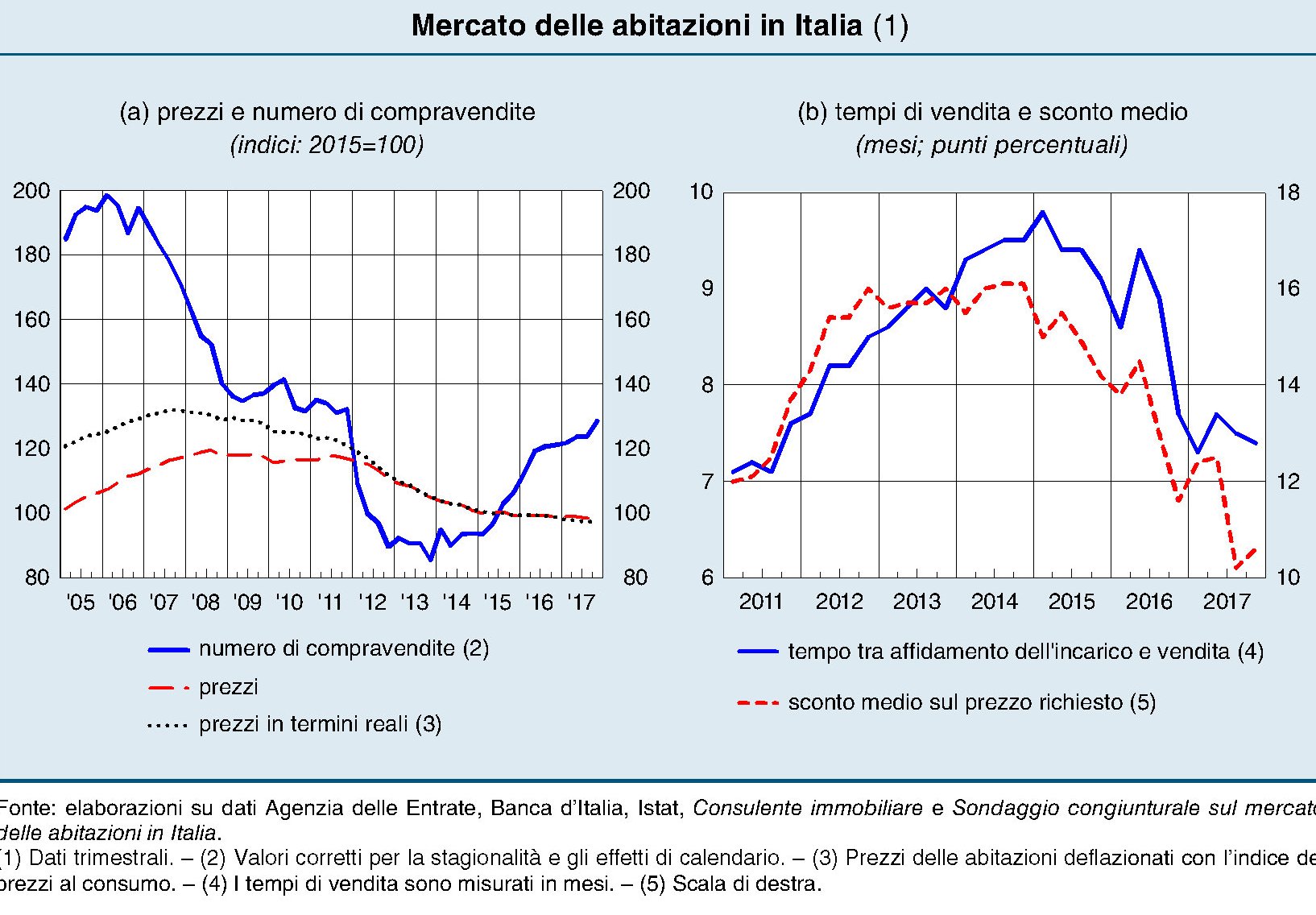

La quota 100 del mattone italiano. Anche il mattone ha la sua quota 100, ma a differenza di quella dei pensionati, per i quali rappresenta un sollievo, per i proprietari è il simbolo del congelamento dei prezzi immobiliari che affligge il nostro paese.

L’indice dei prezzi reali, infatti, è sostanzialmente congelato, con tendenza al ribasso, al livello del 2015, che corrisponde a quello dei prezzi nominali di dieci anni prima. Ciò a fronte di redditi reali che Bankitalia calcola ancora inferiori di circa il 10% a quelli del 2006. La quota 100 del mattone sembra molto difficile da superare.

Cronicario: L’occupazione aumenta come gli stipendi: precariamente

Proverbio del 12 giugno L’uomo morale si adatta alle circostanze della vita

Numero del giorno: 3 Aumento % annuo credito al settore privato in Italia

Dovrei raccontarvi dell’asta dei bot annuali di oggi, giusto per far sapere a lor signori che “ormai va tutto bene” che abbiamo dovuto pagare un tasso dello 0,55% mentre l’ultima volta avevamo venduto a un tasso negativo per lo 0,36. In sostanza ci avevamo guadagnato e oggi ci abbiamo perso. Certo, un progresso straordinario se lo paragoniamo al martedì della paura, quando il semestrale fu venduto all’1,2% e addirittura il rendimento del biennale superò quello del decennale. Ma non è che mi consoli questa cosa. Stiamo meglio ma non stiamo affatto bene.

Sarà colpa delle tossine che abbiamo rilasciato sul finire della nostra crisi di governo, mi dico, e me ne convinco quando mi cade sotto gli occhi un paper diffuso dal Ceps, un pensatoio che sta per Center for european policy estudies, dove viene riesumato il glorioso piano B di uscita dall’euro che tanta fortuna ha portato ai capitali residenti in Italia e ai nostri tassi di interesse.

Vagamente intossicato anch’io corro alla ricerca di buone notizie per distrarmi dallo scoramento, ma la cosa più allegra che trovo, volendo evitare di parlare di Trump e dei nordcoreani, dei profughi sul mare e delle altre facezie di questa tranquilla giornata di giugno, è l’Istat che rilascia i dati sull’occupazione.

Scorro il bollettino e scopro che abbiamo fatto 147 mila occupati in più su base annua, ossia un povero +0,6%, solo che questa crescita è trainata dai dipendenti a termine. Sicché mi risulta improvvisamente chiara la ragione per la quale la crescita delle retribuzioni, sempre su base annua, non abbia superato lo 0,4%, meno dell’inflazione. Occupazione e retribuzioni crescono nello stesso modo: precariamente. Sostanzialmente poco. E poco serve a consolarmi la circostanza che sia diminuito il tasso di inattività quando Bankitalia nella sua ultima relazione annuale ha certificato che i redditi equivalenti reali sono il 10% in meno rispetto a prima della crisi.

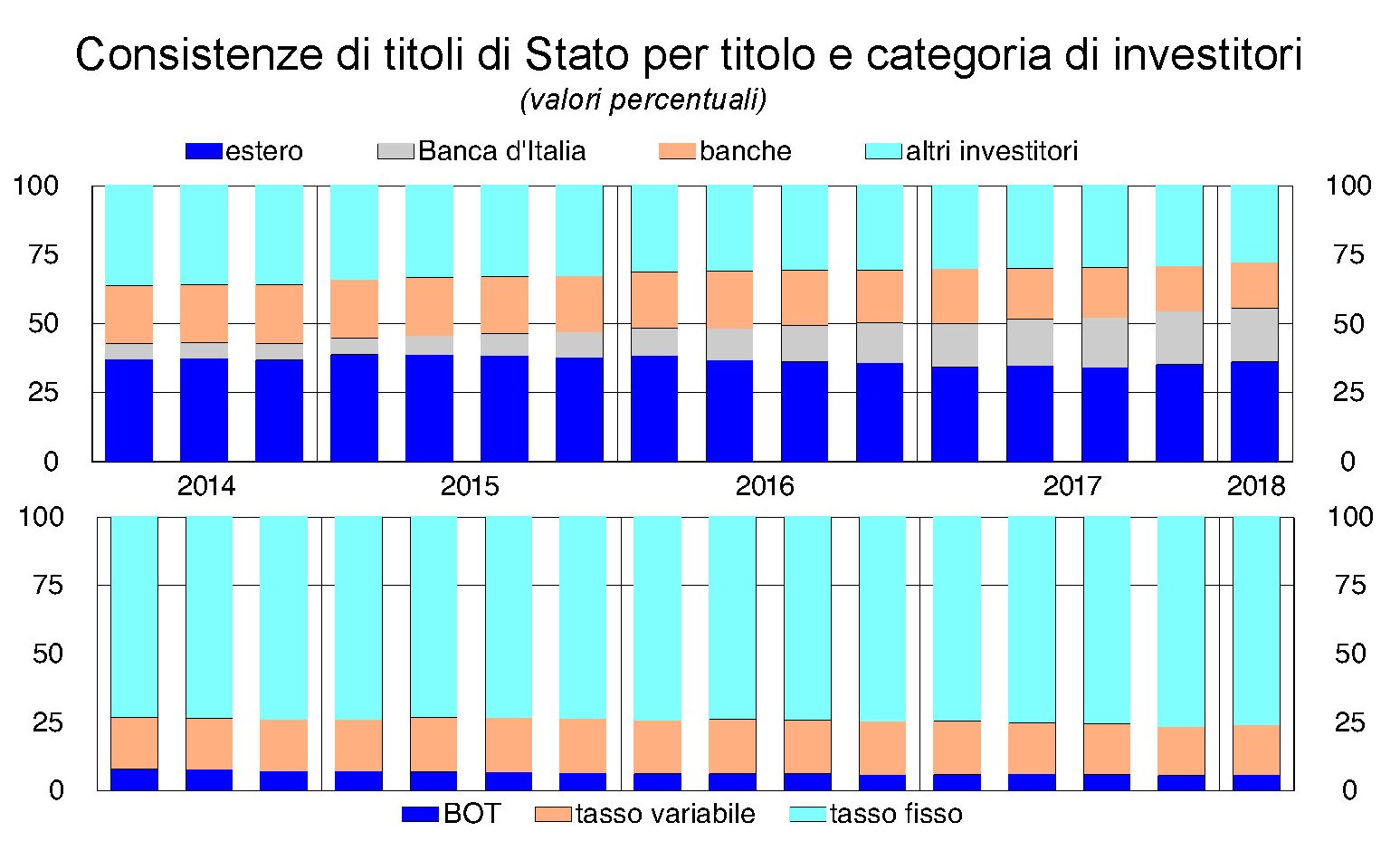

Se mi tocca consolarmi con l’Istat è perché il resto che gira è pure peggio. Per cose che succedono esce pure l’analisi mensile di Bankitalia sull’economia italiana, della quale l’unica cosa che dovremmo tenere a mente è il grafico sulla titolarità del nostro debito pubblico (quello dell’asta di prima), che come potete vedere è ben assortito e molto internazionale: un settecento miliardi a occhio risiede all’estero.

Perciò m’è scappata una risata a metà fra l’isterico e il preoccupato quando ho letto che autorevoli fonti hanno fatto filtrare da Palazzo Chigi, dove si è svolto un vertice fra il premier i ministri economici che nell’Ue “la musica deve cambiare”.

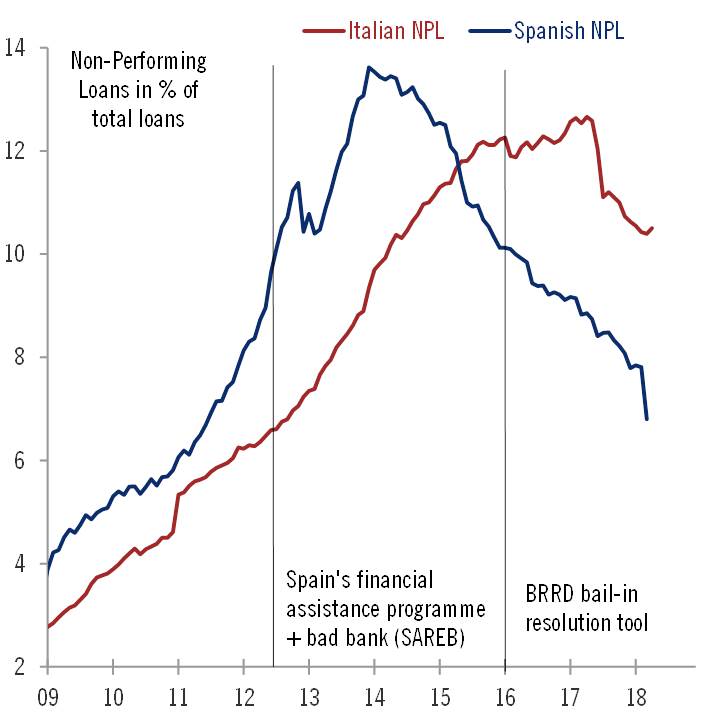

Figuratevi poi che m’è successo quando, sempre Bankitalia, ha notato che le sofferenze bancarie sono scese del 10,7% in un anno. Come se il problema fosse solo dove eravamo e non dove stiamo.

La musica deve cambiare nell’Ue. Ma anche da noi direi.

A domani.

Banche o non banche, rimane il problema della stabilità dell’EZ

Banche o non banche, questo è il problema di fronte col quale l’eurozona si trova dover fare i conti per mantenere la sua stabilità finanziaria. Il sistema degli intermediari non bancari, il cosiddetto shadow banking, infatti ha ormai superato per valore degli asset quello del sistema bancario tradizionale già da dicembre 2017, proseguendo una lunga corsa iniziata all’indomani della crisi, quando i rischi di collasso del sistema bancario aprirono una prateria di opportunità a questi soggetti.

Alla fine dell’anno scorso, come illustra la Bce nel suo ultimo rapporto sulla stabilità finanziaria, queste entità, avevano cumulato asset per un valore di 43 trilioni, che equivaleva al 56% del totale degli asset finanziari dell’area, quasi il doppio rispetto all’inizio degli anni 2000. Questa straordinaria cavalcata ha svariate ragioni, ma il punto saliente è che queste entità, che spaziano dai fondi pensione, alle assicurazioni, ai fondi monetari fino ai fondi di investimento, sono spesso “strettamente collegati al settore bancario, ad esempio tramite le operazioni di asset management controllate dalle banche o tramite le banche con le operazioni di cartolarizzazioni”. Nulla di strano. “Securizzare” attivi vendendoli a entità generate apposta è stato uno dei modi con i quali le banche, prima del 2008, si sono liberate di rischi che non volevano tenere sul proprio bilancio. Un espediente che ha mostrato il suo limite a crisi avvenuta, quando le stesse banche sono state chiamate a farsi carico delle perdite dei loro veicoli esterni.

Oggi però lo scenario è molto diverso. La crisi del 2008, infatti, è servita come acceleratore per questi soggetti che si sono anche ritagliati un ruolo di importanza crescente per il finanziamento dell’economia della regione. Il credit crunch bancario, insomma, è stato parzialmente compensato e le non banche hanno continuato a prestare denari alle imprese con ciò in qualche modo compensando il crollo del credito bancario e favorendo una ricomposizione delle fonti di finanziamento nell’area. Lo hanno fatto, ad esempio, comprando le obbligazioni delle imprese.

Questo attivismo, di sicuro favorito anche dalla quantità di risorse che sono cresciute nel frattempo, ha trasformato il settore finanziario non banking in un autentico gigante economico all’interno dell’area, non solo pervasivo, ma anche profondamente interconnesso. Se vi chiedete da dove siano arrivate le risorse che hanno consentito allo shadow banking di crescere così tanto, la risposta è nelle vostre tasche. “Le compagnie assicurative e i fondi pensione (ICPFs) rappresentano la base di investimento più ampia e più velocemente cresciuta dei fondi di investimento”. Per dirla con altre parole, il risparmio europeo, collazionato da fondi pensioni e assicurazioni, ha alimentato i fondi di investimento. Questi grandi investitori “alla fine del 2017 detenevano circa 3,3 trilioni di quote di fondi di investimento, pari al 34% delle attività finanziarie di fondi pensione e assicurazioni, rispetto a 2,0 trilioni di euro alla fine del 2012”. Tutto ciò dovrebbe suggerire molta prudenza. Specie se si consideri che questi fondi di investimenti “comprati” dal risparmio degli europei, investono a loro volta il 18% del loro portafoglio in altri fondi di investimento, perché i soldi da qualche parte bisogna pur metterli e magari dove rendano abbastanza per remunerare i sottoscrittori. Col risultato che bisogna rischiare di più. “Queste partecipazioni intersettoriali sono raddoppiate negli ultimi cinque anni, raggiungendo quasi due trilioni di euro alla fine del 2017”, spiega la Bce, che osserva come in compenso sia diminuita l’esposizione diretta delle banche verso i fondi di investimento, che oggi pesa circa l’1% dei loro asset.

Diventa perciò interessante chiedersi dove mettano i soldi questi fondi di investimento, visto che la Bce nota un’altra preoccupante tendenza, ossia che queste entità risultano sempre più interconnesse anche a causa della comunanza dei loro asset “che incrementa il rischio di contagio”. Se troppi investono sulla stessa classe di asset, insomma, il gioco diventa pericoloso. A tal proposito l’analisi della Bce ci dice alcune cose. La prima è che “L’esposizione delle non banche dell’area euro al rischio di credito – misurata dai rating del credito – è aumentata negli ultimi anni. I cambiamenti globali nella composizione del portafoglio sono stati in gran parte guidati da una riduzione effettiva delle partecipazioni di titoli con rating più elevato e da un aumento delle posizioni in titoli con rating inferiore, piuttosto che da una diminuzione della qualità del rating dei titoli detenuti”. Questo significa che dal 2013 la quota di corporate bond più rischiosi, sia finanziari che non finanziari, quelli con rating BBB o inferiori nel totale dei portafoglio di fondi pensione, assicurazione e fondi di investimento è cresciuta, mentre è diminuita per le banche.

“Questi sviluppi espongono assicurazioni, fondi pensione e fondi di investimento a un maggiore rischio di credito e di mercato sullo sfondo di valutazioni potenzialmente tese nei mercati delle obbligazioni societarie ad alto rendimento”. Peraltro risulta pure un aumento della duration di questi titoli, ossia dell’indicatore della vita residua delle obbligazioni. Quindi titoli più rischiosi che durano più a lungo. Rimane solo da capire geograficamente e settorialmente dove si indirizzano. Anche qui la Bce fornisce alcune informazioni. “Le crescenti esposizioni verso obbligazioni societarie e azioni statunitensi rappresentano una parte significativa del passaggio nei portafogli non bancari”. In dettaglio, le obbligazioni societarie e le azioni quotate statunitensi “rappresentano attualmente circa il 40% e il 25% rispettivamente dei portafogli obbligazionari e azionari delle imprese finanziarie non bancarie. I fondi hanno anche aumentato le loro esposizioni verso le società non finanziarie statunitensi negli ultimi anni. “Le valutazioni azionarie statunitensi sono storicamente elevate – nota la Bce – e sono ulteriormente aumentate. Queste esposizioni possono rappresentare un rischio elevato nei portafogli non bancari in caso di correzione improvvisa”. A questa fonte di rischio paese, chiamamolo così, se ne aggiunge un altro, ossia quello di rischio settoriale. Le non banche, infatti, “sono esposte a vulnerabilità nel mercato immobiliare, che sono elevate in alcuni paesi”, specie in quei paesi, come l’Olanda, dove il mercato immobiliare è già molto tirato. Le assicurazioni, in particolare, hanno il 7% dei loro asset esposto nel mercato immobiliare. “Gli assicuratori nei Paesi Bassi (17%), Finlandia (13%), Belgio (12%) e Austria (11%) hanno le maggiori esposizioni e sono tutti i paesi che hanno ricevuto un avvertimento sulle vulnerabilità degli immobili residenziali”. Banche o non banche, rimane il problema di assicurazione la stabilità finanziaria. E le soluzioni a volte non sono piacevoli.

Cronicario: E d’improvviso a tutti importa dei porti

Proverbio dell’11 giugno L’amata senza sorriso è come una lampada senza luce

Numero del giorno: 18.000 Frammenti di Dna che distinguono l’uomo dallo scimpanzé

Se non fosse per la Spagna, che con un bell’olé ha risolto l’emergenza dell’Aquarius offrendo ospitalità ai profughi africani, staremmo ancora a discutere dei porti italiani che mai come oggi hanno avuto l’onore delle cronache e che adesso, assai repentinamente verranno dimenticati. La qualcosa ha del fenomenale. Siamo l’unica penisola al mondo con una lunga storia di commercio marittimo alle spalle che parla di porti solo quando arriva l’uomo nero. Per il resto…

No, veramente: ce ne infischiamo tutti. Sicché, poiché l’emergenza migranti ha acceso un faro sulla nostra ricettività portuale, ne approfitto per raccontarvi che abbiamo una rete portuale che potrebbe farci stare assai meglio di quanto stiamo se fossimo capaci di utilizzarla. Per dire, se in Italia sbarcassero anche tanti più cargo, oltre ai profughi, sarebbe un terno al lotto per la nostra economia. E invece facciamo viaggiare il grosso delle nostre merci su strada anziché per mare.

Vi do giusto un paio di anticipazioni contenute nell’ultimo rapporto che domani Sace presenterà a Milano, dove la fra le altre cose viene fuori che siamo al 26esimo posto nella classifica mondiale delle infrastrutture strategiche per il commercio. E noi saremmo anche un paese esportatore. Secondo le stime di Sace perdiamo 70 miliardi l’anno proprio per questo deficit di capacità di trasporti che potrebbe far crescere di altrettanto le nostre esportazioni. Ora non è voglio farvi arrabbiare col solito confronto con i tedeschi, ma loro stanno molto meglio di noi a livello di infrastrutture portuali spendendo peraltro parecchio in investimenti, 50 miliardi a fronte dei 30 italiani. Tutto ciò determina che il nostro sistema portuale esporta e importa rispettivamente il 26,5 e il 30,5% dei nostro commercio estero a fronte del 38,5 e 34,6% che viaggia su strada. E abbiamo pure perso connettività rispetto alle principali rotte internazionali.

E questo è il punto. Se a noi non importa dei porti, poi non stupiamoci che importino ad altri.

A domani.

Il boom silenzioso del petroyuan

Zitto zitto, il petroyuan ha raggiunto il suo volume record di contratti il primo giugno scorso, quando, secondo le rilevazioni di Platts, è arrivato a 275.006 lotti per il future con scadenza a settembre, il risultato migliore da quando lo strumento finanziario è stato lanciato sul mercato di Shangai lo scorso 26 marzo. Rispetto ad allora i contratti “tradati” sono aumentati di sette volte, a dimostrazione del fatto che sempre più operatori, sia retail che istituzionali, hanno iniziato a utilizzare il future in valuta cinese come strumento di investimento. Gli oltre 275 mila lotti corrispondono in realtà alla metà circa di contratti effettivi, visto che la borsa conta due volte, una per l’acquirente l’altra per il venditore, la stessa transazione. E poiché un contratto ha come sottostante mille barili di petrolio fisico, è come se nel giorno del record fossero stati venduti a Shangai oltre 137 milioni di barili. Questo non vuol dire certo che si arriverà alla consegna – questi contratti vengono scambiati in gran parte per scopi finanziari – ma è la conferma che il mercato dei future in yuan sta diventando sempre più liquido e perciò via via più attrattivo per gli operatori. Se guardiamo la progressione di crescita degli scambi fra aprile, maggio e l’inizio di giugno, osserviamo una percentuale di crescita del 147% al mese. Un risultato che certo non dispiacerà alle autorità cinesi, che perseguivano la scommessa del future petrolifero in valuta da oltre vent’anni.

Alcuni analisti ipotizzano che le turbolenze osservate sui benchmark tradizionali in questi giorni a causa delle varie fibrillazioni sui mercati petroliferi può in qualche modo aver favorito il boom silenzioso del petroyuan, ma si osserva fra le righe il ruolo crescente degli investitori di breve periodo che usano il future cinese per spuntare qualche rapido profitto. Ed è interessante sottolineare che il picco dell’attività di trading si concentra nella sessione notturna, orario di Pechino, fra le 9 di sera e le 2.30 del mattino. Una circostanza che lascia ipotizzare che molto dell’attivismo sul mercato dipenda da investitori retail che secondo alcuni osservatori prendono a prestito per giocare alla roulette russa del future petrolifero. Un gioco molto costoso. Un contratto per mille barile costa 476.000 yuan, e i giocatori devono lasciare un deposito di almeno 500 mila yuan prima di sedersi al tavolo. Secondo alcune stime circa il 60% dei contratti del daily turnover viene scambiato in questa fascia oraria, quindi ciò significa che nella notte sui tavolo da gioco circolano miliardi di yuan in fiche che molto sospettano siano messe in circolazione dalla middle class cinese che utilizza il tempo libero dopo il lavoro per sedersi davanti a un computer e tentare la sorte.

Tuttavia, malgrado la gran parte delle contrattazioni siano di natura squisitamente finanziaria, molte compagnie petrolifere hanno fatto sapere sin dall’inizio che avrebbero partecipato alle contrattazione del petroyuan. Alcune fonti osservano che c’è ancora molta prudenza da parte degli operatori “fisici”, ossia quelli che sono realmente interessati alla consegna del greggio visto che il meccanismo deve ancora essere testato. Quello sarà un momento determinante per capire l’effettiva praticabilità del petroyuan. Ma intanto l’attenzione degli speculatori ha contribuito a rendere il mercato liquido abbastanza da consentire al future cinese di iniziare a muovere i primi passi concreti nel grande mercato dell’energia. Il percorso è ancora lungo, ovviamente. Per dare un’idea, la media giornaliera del volumi sul Brent, uno dei principali benchmark petroliferi denominato in dollari come l’americano WTI, è di un milioni di lotti. Ma il future cinese si candida a diventare a tempo debito un buon benchmark regionale per alcune qualità di greggio, sul modello di quello di Dubai.

L’evoluzione in corso del quadro politico potrebbe tuttavia accelerare questo processo. La riattivazione delle sanzioni verso l’Iran, determinata dall’uscita degli Usa dall’accordo sul nucleare, avrà effetti notevoli sull’esportazione del petrolio iraniano, del quale la Cina è una grande acquirente. Si potrebbe replicare quanto già accaduto nel 2012, all’epoca delle prime sanzioni, quando gli iraniani, tagliati fuori dai circuiti finanziari, accettarono yuan per il petrolio venduto ai cinesi, passando per le banche russe. La Russia a sua volta, oltre ad avere attivato un canale di scambio valutario rubli-yuan con la Cina, è la prima fornitrice di greggio dei cinesi, e potrebbe avere molto interesse a collegare la qualità del suo greggio al future cinese. In sostanza, la situazione politica congiura per fare del petroyuan lo strumento ideale di una nuova rete di interessi fra Russia, Cina e Iran. A quel punto il benchmark cinese potrebbe diventare seducente anche per altri.