Categoria: Annali

Prime crepe nel mattone europeo

Finché la barca andava, a nessuno veniva in mente di preoccuparsi più di tanto della straordinaria crescita dei prezzi dell’immobiliare nell’eurozona che alla lunga si è anche trasmessa ai mercati più pigri, come il nostro. I tassi rasoterra hanno incoraggiato notevolmente la domanda di credito, e insieme al debito degli acquirenti sono cresciuti i prezzi. Da cui discende che, per la ragione opposta, adesso si teme la contrazione associata per logica all’aumento dei tassi, che già esibisce diverse crepe sulla domanda di credito.

Si tratta di una dinamica, osservata dalla Bce nel suo ultimo rapporto sulla stabilità finanziaria, che non incide soltanto sui prezzi dei prezzi degli immobili residenziali (residential real estate, RRE), ma anche su quelli commerciali (commercial real estate, CRE), segmento assai sensibile alle ripercussioni dell’aumento dei tassi di interesse. Le rilevazioni della banca centrale hanno già evidenziato una crescita della quota degli investitori che vedono il mercato orientato al ribasso, e l’aumento di quelli che giudicano il mercato sopravvalutato. Le mitiche bolle immobiliari.

La crescita dei prezzi, d’altronde, è stata persino esagerata in alcune economia europee. E adesso che le condizioni creditizie si vedono in rapido peggioramento, ciò non potrà che generare conseguenze sulla domanda di immobili, sia commerciali che residenziali. “Dopo un lungo periodo di rapida espansione – conclude la Bce – il mercato immobiliare dell’eurozona zona potrebbe aver raggiunto un punto di svolta”. Speriamo che la svolta non conduca a un vicolo cieco.

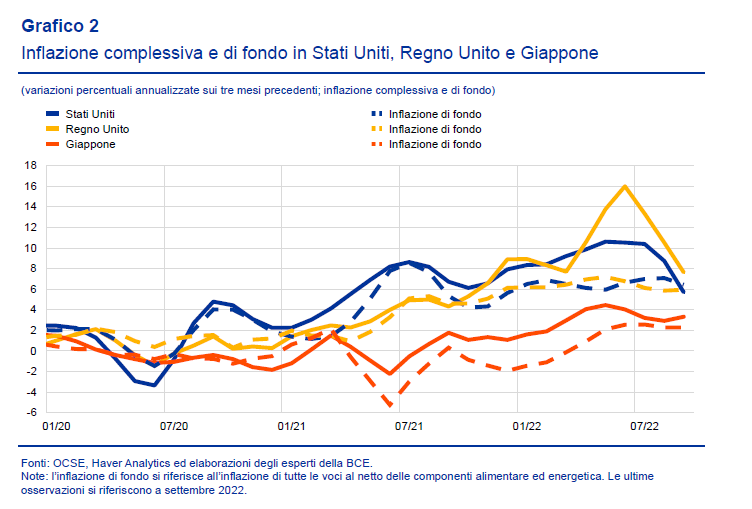

L’inflazione Usa e la ricerca di un atterraggio morbido

Ogni inflazione è infelice a modo suo, si potrebbe dire parafrasando Lev Tolstoj. E la maggior fonte di infelicità con la quale si stanno confrontando i decisori politici, è la natura enigmatica di questo repentino aumento dei prezzi, arrivato con la furia di un ciclone su economie ancora sommamente fragili.

Sarà che avevamo dimenticato cosa significasse vivere in un contesto inflazionistico, dopo oltre un ventennio di prezzi che sembravano congelati. Oppure che l’inflazione di oggi non somiglia affatto a quella di ieri, se non per i livelli raggiunti dagli indici dei prezzi al consumo, che le cronache sottolineano di continuo. E’ successo anche quando è uscito il dato di settembre dell’inflazione statunitense, arrivata all’8,2 per cento su base annua, con la componente di fondo (core), quindi al netto di materie prime e alimenti freschi, arrivata al 6,6%. “Un livello che non si vedeva dai primi anni ‘80 del secolo scorso”, hanno sottolineato diversi commentatori. Gli stessi che avranno tirato un sospiro di sollievo osservando il dato di ottobre, con l’indice a scendere al 7,7%.

Informazione rilevante se la confrontiamo con la crescita dei posti di lavoro, sempre di ottobre, arrivata a 261mila unità, al di sopra delle previsioni, con la disoccupazione ad aumentare solo di qualche decimale, portandosi al 3,7% dal 3,5 di settembre. Quindi i prezzi salgono, ma adesso con meno pressione, a fronte di un mercato del lavoro “tirato”. Ci sono 1,7 lavori a disposizione per ogni lavoratore disoccupato, secondo quanto riportato da Lisa Cook, componente del Board della Fed, in una audizione dell’inizio del mese di ottobre. Un dato in deciso aumento rispetto all’1,2 che si osservava prima della pandemia. E la situazione è pure migliorata.

Il resto dell’articolo è disponibile su Aspenia On line a questo link.

Cartolina. Sopra a chi tocca

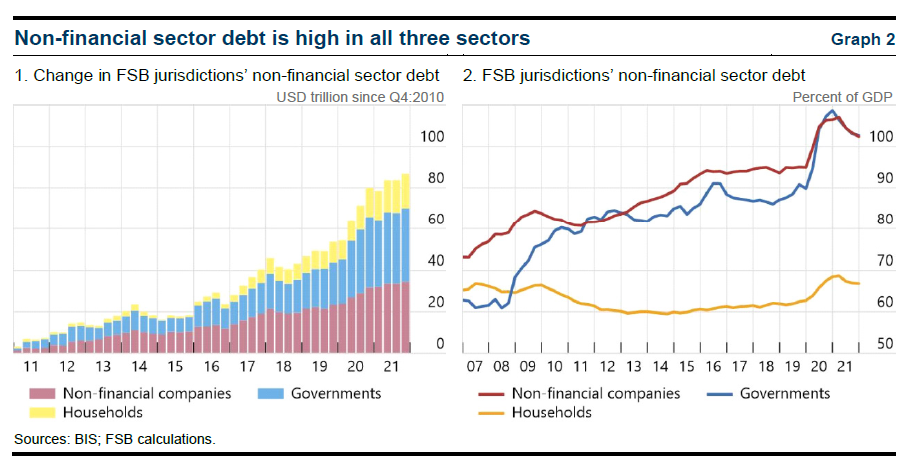

Osservando l’andamento del debito dei soggetti non finanziari dei paesi censiti dal Financial stability board, quelli del G20 tanto per cominciare, due cose in particolare vale la pena sottolineare. Intanto che ormai supera gli 80 trilioni di dollari, quando un decennio fa non arrivava a una decina. La seconda è che a salire sopra a questa montagna di debiti siano stati principalmente i governi, costretti ad aprire generosamente il portafoglio prima per la crisi finanziaria del 2008 e poi per quella sanitaria del 2020, e a seguire le imprese. Entrambi ormai hanno un debito cumulato stabilmente intorno al 100 per cento del pil. Il debito delle famiglie. invece, malgrado qualche saliscendi, non è mai uscito dalla banda di oscillazione compresa fra il 60 e il 70 per cento del pil. Sopra la vetta del 100 per cento non è ancora arrivato. Per adesso. Non è una minaccia. E’ un avvertimento.

La materia oscura dell’inflazione

Poiché ci hanno spiegato e ripetuto quale siano le cause meccaniche dell’inflazione – la pandemia, la guerra, le catene di fornitura, lo shock energetico eccetera – proviamo a alzare un attimo la testa e guardiamo alla sostanza sottile che ne anima le dinamiche, sicuramente più sfuggente e perciò magari fondamentale. Nel senso che può aiutarci a spiegare la crescita della componente di fondo dell’indice ossia quella depurata dai prodotti alimentari e beni energetici.

Tale componente si è rivelata essere assai robusta negli ultimi mesi, nel nostro paese come altrove, ma questo non vuol dire che siamo tutti uguali. Ogni inflazione ha la sua storia, e anche ogni paese.

Per provare a capire un po’ meglio il nostro, e quindi valutare correttamente i rischi verso cui andiamo incontro in un contesto inflazionistico, prendiamo a prestito da una riflessione di Paolo Baffi, che di recente il governatore di Bankitalia Vincenzo Visco ha riproposto nell’ambito di una lectio magistralis alla Camera dei deputati.

Correva l’anno 1976. Baffi, governatore dell’istituto, osservò nelle Considerazioni finali come in altri paesi la legislazione offrisse alla banca centrale “una adeguata base giuridica assegnandole espressamente il compito di tutelare la stabilità monetaria”, aggiungendo tuttavia che “i brillanti risultati conseguiti dalla Germania e dall’Olanda in termini di stabilità e di sviluppo, piuttosto che alle formulazioni legislative, debbono ascriversi a un clima di opinione che al maturarsi dell’analisi e dell’esperienza ha cessato di assegnare al disavanzo durevoli effetti espansivi, o agli aumenti nominali delle retribuzioni effetti migliorativi della condizione della classe operaia in termini di reddito reale e di occupazione. (…) Il nostro paese soffre invece, oggi specialmente, di una obiettiva alleanza che promuove e sostenta l’inflazione, stretta tra le forze politiche e sociali: quelle che definiscono il contenuto del bilancio e quelle che definiscono il contenuto dei contratti di lavoro”.

Queste parole, scritte quasi cinquant’anni fa, meritano di essere ricordate, magari in forma di domanda. Siamo riusciti, come paese o come nazione, come volete, a cambiare il “clima di opinione” e capire che non serve a niente “assegnare al disavanzo durevoli effetti espansivi, o agli aumenti nominali delle retribuzioni effetti migliorativi della condizione della classe operaia in termini di reddito reale e di occupazione”?

E siamo riusciti a rompere quella perniciosa alleanza “che promuove e sostenta l’inflazione, stretta tra le forze politiche e sociali: quelle che definiscono il contenuto del bilancio e quelle che definiscono il contenuto dei contratti di lavoro”?

I posteri ci diranno, ovviamente. Ma chi legge le cronache ha qualche ragione di dubitare che siamo in grado di dare risposte affermative. Oggi, come ieri, i sindacati chiedono adeguamenti salariali, e la politica che “definisce il contenuto del bilancio” usa il fisco come cornucopia. Ed è in questo persistere che trova alimento la materia oscura che anima la nostra inflazione. Non nella guerra e neanche nella pandemia.

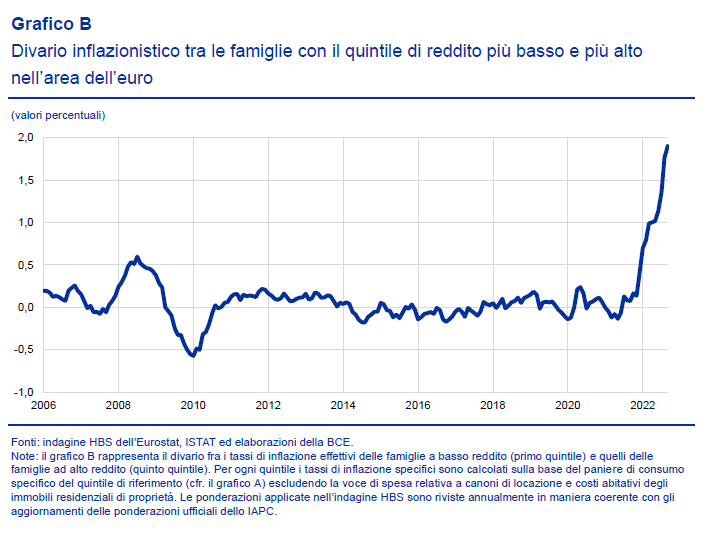

Perché l’inflazione peggiora la diseguaglianza

La parola che dobbiamo ricordare è divario inflazionistico. In questa forzata rilettura del processo inflazionistico, che da mesi fa patire gli osservatori, di buono c’è che si sta rispolverando la cassetta degli attrezzi che ormai giaceva abbandonata in qualche angolo della teoria economica, visto che i prezzi erano congelati da quasi un ventennio.

Sicché ci ritorna in mente una delle verità auree sull’inflazione: è una tassa odiosa che i poveri, specie se a reddito fisso, patiscono assai più dei ricchi. Da cui discende la figura teorica del divario inflazionistico, che misura, detto brutalmente, il modo diverso col quale la crescita dei prezzi colpisce le diverse classi di reddito – quelle che gli statistici chiamano quintili – che si conferma essere la misura di come l’inflazione peggiori, di fatto, la diseguaglianza fra questi quintili. Se il divario inflazionistico cresce vuol dire semplicemente che l’inflazione, pure se colpisce tutti, colpisce più duramente i meno abbienti.

Perciò osservare, come riporta la Bce nel suo bollettino, che è peggiorato drasticamente il divario inflazionistico, come si vede dal grafico sopra, significa che non solo si sta impoverendo la società, ma che i poveri si stanno impoverendo assai più velocemente dei ricchi. E se guardiamo a questo divario nelle sue componenti, non fatichiamo a capire perché.

Dover mangiare e muoversi: ecco innanzitutto la fonte del divario crescente, visto che i rincari hanno colpito più pesantemente le voci di costo legate a queste esigenze. E poiché i meno abbienti già magari tiravano la cinghia, magari acquistando prodotti al discount, adesso che i prezzi sono aumentati pure lì non possono che risparmiare meno per pagarsi gli aumenti dei prezzi, a differenza dei più abbienti che magari possono cambiare supermercato.

E’ solo un esempio, ovviamente, ma serve a capirsi: i ricchi hanno più spazio per orientare i consumi verso prodotti meno costosi, e riescono così ad “assorbire” in qualche modo gli effetti dell’inflazione. I meno abbienti quello spazio non ce l’hanno. Quindi si impoveriscono di più. Semplice e letale.

L’irresistibile decrescita della produzione auto Ue

La pandemia, perciò, c’entra fino a un certo punto, nel robusto calo della produzione di autoveicoli a motore a combustione osservato nell’Ue. Prima ancora che il Covid apparisse fra noi, si osservava – era il 2018 – un costante regredire delle auto prodotte, che fatto 100 l’indice di quell’anno, oggi quotano poco meno di 70, che equivale a un calo del 30,4 per cento.

Di questo 30 e passa per cento, un dieci punti di calo si sono osservati a partire dal 2018. Arrivata, poi, la pandemia, è successo in Europa quello che è accaduto altrove. Quindi la produzione si è affossata. Ma a differenza di altrove, dove poi si è ripresa portandosi più o meno al livello pre pandemico, in Europa non è riuscita a recuperare. Così siamo arrivati all’oggi, quando la guerra ha dato il colpo di grazia a un’industria già provata da mille complessità.

A proposito: come mai dal 2018 la produzione ha iniziato a declinare solo da noi? La Bce, che a questa singolarità ha dedicato un approfondimento, ipotizza che molto sia dipeso da “una combinazione di fattori connessi ai più rigorosi test sulle emissioni inquinanti attuati nell’Ue a partire dal 2018, alla transizione verso autovetture più ecologiche e alle difficoltà di approvvigionamento di input produttivi”.

Si è ripetuto insomma nel settore della produzione auto quello che si osserva altrove, nella nostra regione economica: la discrepanza fra l’ottimismo della volontà e una realtà che tende a divenire pessima. Di buone intenzioni è lastricato l’inferno, dice il proverbio. Quelle europee ne lastricano più d’uno.

La scommessa contro l’inflazione europea

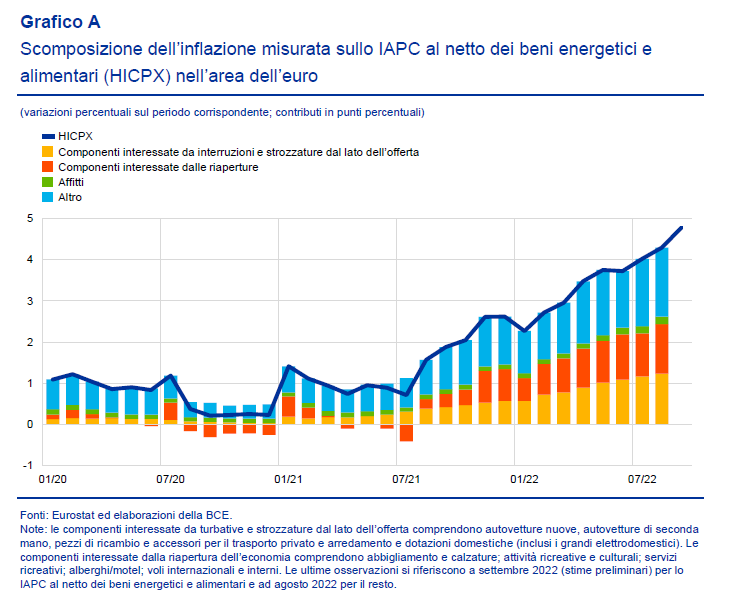

Il problema dell’inflazione europea, detto in numeri, è un indice dei prezzi al consumo (IAPC) che, depurato dai beni alimentari ed energetici (HICPX) è arrivato nel settembre scorso al 4,8 per cento, come nota sconsolato l’ultimo bollettino della Bce, quando invece dovrebbe stare intorno al 2 per cento, più o meno. Figuriamoci poi quando, aggiunti i prezzi dei beni energetici e dei prodotti freschi, si arriva al 10 per cento, sempre di settembre. Un livello capace di far perdere la pazienza a molti, come si può arguire osservando il dibattito scomposto che sta andando in scena nel palcoscenico europeo. L’Ue non sembra stia dando davvero il meglio di sé.

E’ quello che fa l’inflazione. Fa uscire fuori il peggio di ognuno, visto che minaccia subdolamente la prosperità, ossia il collante che finora ha tenuto insieme la costruzione europea e gran parte del nostro buonumore. In tal senso l’inflazione è una minaccia assai più pericolosa della pandemia, per l’Ue. La crisi sanitaria incoraggiava a unire gli sforzi. Quella dei prezzi a salvarsi la pelle. Non proprio l’istinto migliore per promuovere la collaborazione.

Il punto però, se limitiamo la nostra osservazione al dato economico, è la composizione dell’HICPX, che ci comunica un’informazione molto interessante. La somma delle componenti che hanno provocato inflazione sul lato dell’offerta, ossia quelle determinate dalle strozzature delle catene di fornitura, e di quelle che hanno provocato inflazione sul lato della domanda, ossia il boom di domanda intervenuto dopo la fine delle restrizioni, supera la metà dell’indice HICPX. Notate che i due effetti combinandosi hanno iniziato a manifestare i loro effetti sull’HICPX dopo l’estate del 2021.

Quindi tale spinta inflazionistica dovrebbe attenuarsi una volta che le conseguenze della pandemia cesseranno di svolgere i propri effetti. Le previsioni più condivise ipotizzano che queste effetto dovrebbe terminare nel corso del 2023. L’effetto “molla” generato dalle riapertura dopo le restrizioni dovrebbe finire di scaricarsi nel corso dei prossimi mesi.

Se le previsioni avranno visto giusto, a mantenere alto l’IACP rimarrà solo la pressione dei beni energetici e dei prodotti freschi, questi ultimi in gran parte anche a causa dei primi, visto che sulla loro quotazione pesano molto i costi dell’energia (si pensi ai trasporti). E qui entra in gioco la seconda disgrazia che ha fatto impennare i prezzi: la guerra.

Se nel corso del 2023 la crisi Ucraina terminasse, è assai probabile che si andrebbe verso un raffreddamento dei prodotti energetici, pur nella difficoltà di approvvigionamento determinata dal taglio delle forniture russe, che però sarebbe compensato da aspettative migliori. E questo, sommandosi alla fine delle conseguenza della pandemia, porterebbe rapidamente l’inflazione, nel frattempo addomestica dai rialzi di tassi, sotto controllo.

In sostanza, questa è la scommessa sulla quale si basano gran parte delle previsioni. Che sia vinta, ovviamente, è tutto da vedersi.

Cartolina. Effetto Mosca

Nel freddo inverno del nostro scontento dovremmo trovare di che consolarci osservando che ne abbiamo passate di peggio, pure quando filavamo d’amore e d’accordo con Mosca. Oggi, che siamo meno in confidenza, pure se il nostro sbilancio bilaterale con i russi è peggiorato, arrivando allo 0,6 per cento del pil dell’Eurozona – perché sono aumentati i prezzi dell’energia e insieme diminuito il nostro export – complessivamente l’area conserva un conto corrente ampiamente positivo. Probabilmente soffriremo il freddo, e nei prossimi mesi dovremo muoverci di più per scaldarci, ma intanto stiamo al caldo. Non fa male ricordarselo.

I partecipanti e i fantasmi

In Italia il rapporto fra la forza lavoro e la popolazione in età lavorativa è circa 0,65, che equivale a un tasso di partecipazione al lavoro del 65 per cento. Questo significa, in pratica, che solo il 65 per cento di quelli che potrebbero lavorare partecipa al mercato del lavoro. Laddove partecipare non vuol dire che siano tutti occupati, ma che almeno siano iscritti alle liste di disoccupazione. Questi ultimi individui pesano circa 8 punti. Ciò vuol dire che gli occupati sono più o meno i 57 punti mancanti.

La notizia però non è tanto quanto pesino i partecipanti, quanto quel 35 per cento di non partecipanti che compongono la popolazione in età lavorativa, fissata convenzionalmente fra i 15 e i 64 anni. Costoro, non risultando come forza lavoro, perché né occupati né disoccupati, sono i fantasmi del mercato del lavoro, al quale risultano letteralmente invisibili. Molti di loro sono studenti, ovviamente. Ma neanche troppi. Abbiamo anche il triste primato dei Neet. E allora cosa fanno? Meglio ancora: come vivono? Saranno pure fantasmi, ma devono pur nutrirsi anche loro.

Ciò per dire che i disoccupati sono certamente un problema, ma almeno li conosciamo. Ma forse il problema più grosso sono gli altri. Che conosciamo per sottrazione, ma di cui non sappiamo nulla.

Cartolina. Piano con la ripresa e la resilienza

Adesso che siamo tutti convinti che il denaro europeo ci salverà da noi stessi, dovremmo accelerare per averne di più. Oppure no? Ora che siamo convinti che il debito europeo, che però pagheremo comunque noi italiani, salverà il mondo, visto che la bellezza tarda ad occuparsene, dovremmo prepararci a incassare questa benedetta seconda tranche. Oppure no? Adesso che finalmente ci dicono che questi altri 21 miliardi europei varcheranno i confini della Nazione, potremmo finalmente sorridere. O almeno provarci? E invece no. Rimaniamo sommamente infelici. Forse perché c’era un piano per aumentare la resilienza e persino la ripresa. Ma va troppo piano.