Categoria: Annali

Il mercato nella trappola della percezione

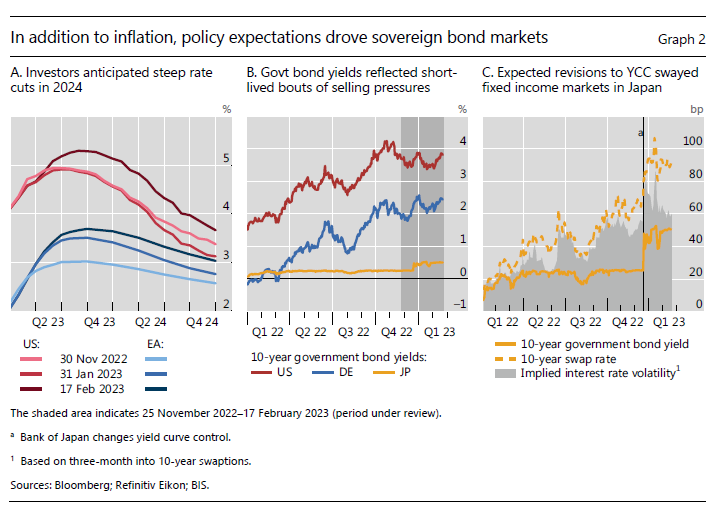

Gli economisti della Bis di Basilea, che ha pubblicato di recente la sua ultima rassegna trimestrale, osservano che nel periodo preso in esame (fra fine novembre e metà febbraio del 2023) i mercati hanno ritrovato il piacere del guadagno. Chissà perché – gli umori dei mercati sono misteriosi come quelli di ognuno di noi, pure se vengono ammantati di una qualche forma di razionalità – gli operatori si sono convinti che non solo l’inflazione volgesse al miglioramento, ma che fosse solo questione di tempo – quest’anno al più – perché la stretta delle banche centrali terminasse. Le aspettative – chissà quanto razionali – concordano sul fatto che l’anno prossimo gli istituti di emissione torneranno a più miti consigli. E con l’abbassamento dei tassi tornerà quell’allegria che oggi viene riservata solo a poche sedute di borsa.

Queste aspettative, nota la Bis, “erano in contrasto con le comunicazioni delle banche centrali”. Queste ultime hanno in qualche caso rallentato il ritmo degli inasprimenti, ma nessuna di loro si è sbilanciata a annunciare ulteriori rilassatezze. E tuttavia questo è bastato ad alimentare la percezione che ormai il peggio è passato, che a sua volta è destinata ad alimentare la delusione quando percepiremo che così non è.

La trappola della percezione, a ben vedere, è la peggiore nella quale i mercati potevano infilarsi. Ma non avevano scelta. In una società istantanea come la nostra non c’è tempo per pensare. Si può solo reagire. Che non vuol dire agire. Vuol dire fare quello che ci aspetta da noi.

Cartolina. Debito privato, problema pubblico

La Bis ci ricorda in un recente Bollettino che il debito privato, specie nei paesi avanzati, è diventato un tema rilevante. Non perché prima non lo fosse, ma per la semplice ragione che questa montagna oggi deve confrontarsi con un costo crescente del suo servizio. Detto diversamente, avere debito costa di più. E non costa di più solo agli stati, che quindi dovranno trovare il modo di far quadrare i conti, ma anche allo stato in miniatura rappresentato dal bilancio familiare di ognuno di noi, peraltro alle prese con un’inflazione che se da un lato erode il valore reale dei debiti, dall’altro prosciuga il potere d’acquisto, a fronte di redditi a dir poco stagnanti. Insomma: aumenta la rata del mutuo, e insieme il costo del pane, ma a me entra in tasca sempre lo stesso. Sarà pure privato, questo debito. Ma è un problema pubblico.

Cartolina. La risposta alla domanda (cinese)

La domanda cinese, ossia la quantità di risorse che questo grande paese è capace di richiedere al mercato, è il grande tema di quest’ultimo quarto di secolo. Ne parlavano estasiati i cantori del libero scambio, quando si immaginava la grande massa cinese capace di far esplodere i moltiplicatori delle nostre produzioni nazionali, che già si attrezzavano per servire miliardi di bocche dotate di fame antica. Poi venne fuori che la domanda cinese portava con sé l’offerta cinese, icasticamente rappresentata dall’ingresso nel WTO di Pechino, e venne fuori che la globalizzazione era brutta e cattiva perché impoveriva l’umarell occidentale, mentre deprimeva il costo del lavoro internazionale. La versione più aggiornata di questa mitologia è la domanda cinese di energia, gas in primis e poi petrolio, che finalmente uscita dal letargo del Covid è capace di far impennare più di quanto già non s’impenni da sola l’inflazione internazionale. Poi viene fuori che i cinesi non sono poi così energici – nel senso dei consumi – e che anche se lo fossero il resto del mondo si è vagamente spompato, fra pandemia, guerre e restrizioni monetarie. La domanda cinese e l’offerta del resto del mondo neutralizzano i rincari energetici. Anzi, li deprimono. Ecco la risposta alla domanda cinese.

Lo smart working piace ma ormai è fuorimoda

La Bce tenta una ricognizione, inevitabilmente provvisoria, dell’andamento dello smart working nel mercato del lavoro europeo, ma il risultato è a dir poco controverso. Sembra evidente che molti lavoratori, specie quelli che impiegano più di un’ora per arrivare sul luogo di lavoro, vorrebbero lavorare sempre più da remoto, ma non è chiaro cosa ne pensino i datori di lavoro, visto che l’analisi proposte nell’ultimo bollettino della banca centrale ne fa solo una menzione indiretta, riferita alla percezione che hanno i dipendenti dell’orientamento dei loro datori. Un esercizio quantomeno avventuroso.

Rimane il fatto che “sembra tuttavia probabile che la domanda di lavoro da remoto resterà notevolmente più

elevata rispetto a prima dell’inizio della pandemia”, scrivono gli economisti della banca. Dal canto loro i lavoratori “esprimono un’elevata preferenza per il lavoro da casa e per molti di loro l’opzione preferita sembra essere quella di un modello ibrido che offra da due a quattro giorni a settimana di lavoro a distanza”. Ma come tutto questo si debba tramutare nella rivoluzione delle nostre consuetudini, pensiero di gran moda durante i vari lockdown, è davvero difficile comprenderlo.

La sensazione, che i dati si incaricheranno di smentire o confermare, è che si stia andando verso un modello di organizzazione del lavoro sostanzialmente simile al passato, con l’aggiunta di alcuni gradi di libertà, nel senso del lavoro da remoto, dei quali fruiranno solo alcune di categorie di lavoratori e in misura moderata.

Le imprese hanno sicuramente capito che risparmiano molto, facendo lavorare da casa, e dal canto loro i dipendenti hanno scoperto alcuni grandi vantaggi. Ma i problemi di contorno non sono banali. C’è un tema di economia di territorio, da non sottovalutare, che gode delle rendite prodotte dalla congestione verso le zone dove si concentrano le attività direzionali. Il tutto lascia ipotizzare che non toneremo indietro, sullo sviluppo dello smart working. Ma neanche andremo troppo avanti.

Cartolina. Reshoring? Ma anche no

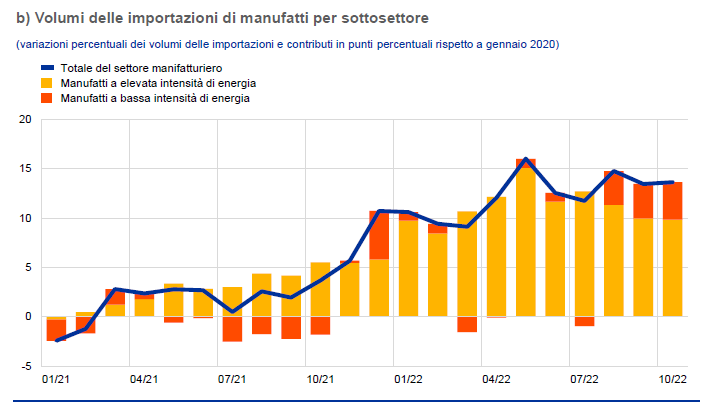

Siccome tutti dicono che la globalizzazione è ormai alle ultime battute (le famose comiche finali) vale la pena osservare, come fa la Bce nel suo ultimo bollettino, che da quando i costi dell’energia sono aumentati, le imprese europee hanno iniziato a comprare all’estero i beni intermedi energivori nel tentativo di ammortizzare la propria bolletta. I profeti del reshoring, che allignano in ogni dove in tutta Europa e nel resto del mondo, dovrebbero pensarci. Internalizzare le produzioni, moderna panacea di ogni male, si può fare a patto di ricordare che questo implica consumare più energia. I governi magari se lo dimenticano. Le imprese ovviamente no.

Cartolina. I primi debitori della classe

Se nulla cambia, e pure se cambierà sarà per cambiar nulla come insegnano i poeti, fra un decennio saremo i primi debitori della classe nella nostra cara – ormai carissima – vecchia – ormai vecchissima – Europa. Ci aspetta un decennio di defatiganti chiacchiere, questo sì. Gli ormai canonici fiumi di parole, che verranno spese per ricordarci quello che dovremmo fare e regolarmente non facciamo. Le articolesse, i talk show e ormai pure i festival canori, ormai maestri di vita. Sicché ci troveremo qui fra dieci anni, probabilmente ancora più cari e sicuramente assai più vecchi, ad osservare stupiti che i nostri debiti pubblici sono in cima alla classifica europea. Ovviamente ci stracceremo le vesti. Ma poi ne compreremo di nuove. Magari con un sussidio.

L’inflazione “fiscale” degli eurogoverni

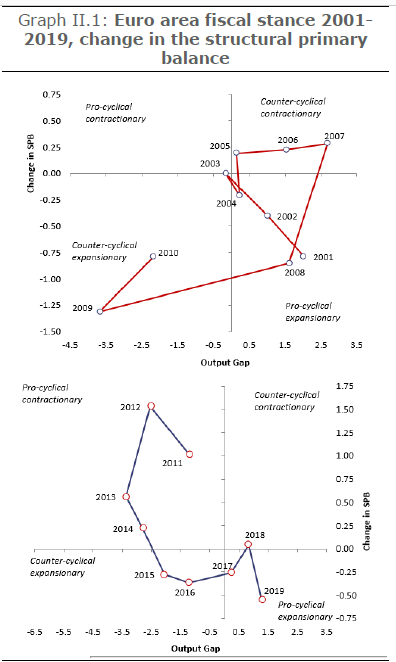

Fare la cosa giusta nel momento sbagliato, o quella sbagliata nel momento giusto: non fa poi tanta differenza. Ciò che rileva, e che viene debitamente sottolineato nel recente quarterly report della Commissione Ue sull’Eurozona, è che i governi dell’area nell’ultimo ventennio (almeno) hanno fatto politiche fiscali espansive quando i tempi erano buoni, anziché mettere il fieno in cascina, e hanno stretto i cordoni quando le cose si sono volte al peggio. Comportamenti pro-ciclici, dicono gli economisti. La classica pioggia sul bagnato della sapienza popolare.

Questa attitudine, che sconta una capacità ancora poco avveduta di gestire il bilancio pubblico, figlia di un’evoluzione politica ancora poco matura (se ne parla in questo libro, magari date un’occhiata), è all’origine di molti dei nostri problemi, a cominciare dall’elevato livello del debito pubblico (anche privato, ma questa è un’altra storia) e a finire dall’inflazione di oggi, che deve molto alle politiche fiscali di molti governi, non solo europei. Di europeo abbiamo un set di regole, il famoso patto di stabilità adesso in discussione, che obbliga i paesi con debito eccessivo a stringere la cinghia mentre non richiede alcuna azione a quelli con surplus eccessivi. Un framework alquanto asimmetrico che ha alimentato interminabili discussioni.

Ma a prescindere dalle cause, che sono sempre motivo di polemiche piuttosto che di ragionamenti, sono gli esiti che meritano di essere osservati. Ecco come la racconta la Commissione: “La politica fiscale nell’UE è rimasta ampiamente pro-ciclica durante tutto il ciclo economico, contribuendo così alla persistente crescita dell’inflazione e senza perseguire la priorità europea di generare una tendenza sostenuta di crescita degli investimenti”. La botte vuota e la moglie assetata, in pratica. E non sembra che abbiamo ancora capito la lezione.

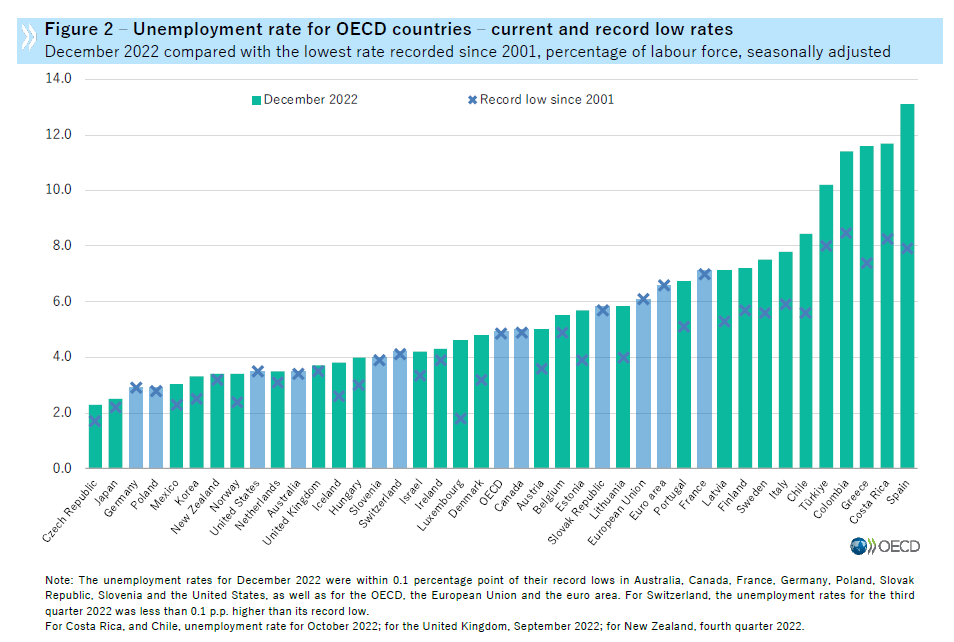

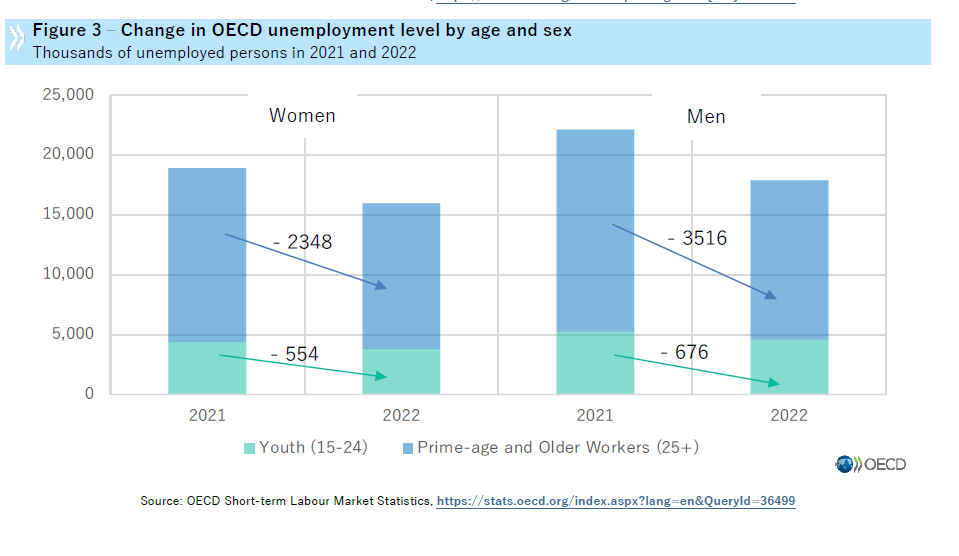

Il mercato del lavoro non dà segni di peggioramento

Gli ultimi dati Ocse sulla disoccupazione confermano che i mercati del lavoro sono in buona salute un po’ ovunque, anzi: persino “tirati”. Il tasso nell’area è rimasto inchiodato al 4,9% a dicembre 2022, “il sesto mese consecutivo a questo livello, al record più basso dall’inizio della serie nel 2001”.

Il numero di senza lavoro nell’area è sceso a 33,9 milioni, nel 2022, “il livello annuale più basso dall’inizio della serie”, sottolinea inoltre l’organizzazione parigina. Una buona notizia che però dobbiamo leggere ricordando che il tasso di disoccupazione misura il rapporto fra le persone in cerca di lavoro e il totale della forza lavoro (ossia occupati più disoccupati). Quindi il dato di per sé non ci dice nulla sui tassi di attività.

A parte questo dettaglio non da poco, i tassi di disoccupazione sono scesi un po’ ovunque e in alcuni paesi, come Germania e Stati Uniti sono ai minimi, mostrando un marcato miglioramento anche fra donne e giovani, nel confronto fra il 2022 e il 2021.

Tutto ciò conferma che i timori di un rallentamento dell’economia sono vagamente esagerati, mentre quelli di una tensione inflazionistica che rimane minacciosa no. Un mercato del lavoro “tirato” è un ottimo acceleratore delle tensioni inflazionistiche. E pure se ancora i meccanismi istituzionali, specie in Europa, hanno frenato le rincorse salariali, non è affatto detto che la “molla” delle tensioni accumulate sul fronte delle retribuzioni, che hanno perso molti punti di valore in termini reali, non finisca con lo scaricarsi sui prezzi.

Il dato recente dell’inflazione Usa, scesa meno del previsto, rende questo scenario più probabile. E ciò implica che le banche centrali non potranno che tenerne conto. Il costo del denaro ne risentirà, con molta probabilità. Però finora il mercato non sembra averne sofferto troppo. Forse perché l’economia è più solida di quello che si pensava. Persino troppo.

Cartolina. L’altra globalizzazione

Gli osservatori ci dicono che la quota del commercio internazionale sul Pil mondiale ha probabilmente raggiunto il suo picco. Il quarantennio iniziato alla metà degli anni ’80, quando questo quota è quasi raddoppiata, ha trovato la sua resistenza dopo la crisi iniziata col nuovo secolo, quando insieme ai disordini finanziari sono cresciute le restrizioni dei governi che a vario titolo rendono gli scambi complicati. Gli stati hanno segato il ramo che sosteneva la loro prosperità con l’argomento che serviva a difenderla, con ciò confermando che purtroppo la storia è un’ottima maestra di vita che però nessuno ascolta. Il commercio ne ha risentito, e sarebbe strano il contrario. E anche oggi le prospettive non sono molto diverse. Il protezionismo rimane una seduzione irresistibile. E siamo arrivati al picco. La quota degli scambi globali sul pil diminuisce, dicono gli osservatori. E poiché questa viene considerata una misura della globalizzazione, ecco che vengono fuori le espressioni che abbiamo visto sui giornali: deglobalizzazione, reglobalizzazione, nearshoring ed altre amenità. In questo festival che scambia il dito con la direzione, si dimentica di osservare che non siamo mai stati così integrati. E’ sufficiente che accendiate il vostro smartphone per averne contezza. Il fatto che la globalizzazione del commercio stagni, non vuol dire che sia finita la globalizzazione. Vuol dire che ne è cominciata un’altra. Solo che ancora non la comprendiamo.

La storia della ricchezza non è stata mai scritta. Adesso sì

Oggi, e mi scuserete, scrivo per fatto personale. E’ un caso più unico che raro, quindi eccezionale, ma in fondo lo è anche l’occasione. E’ in uscita infatti un nuovo libro. Di per sé questa è una cosa assai comune: ne pubblicano a decine ogni giorno. Ma questo libro ha di unico il fatto che sulla copertina porta il mio nome.

Di per sé non è una notizia rilevante. Chi segue questo blog sa bene quanto poco tenga in considerazione la mia persona, giudicando assai più interessanti le cose del mondo. E’ rilevante invece, e questo riguarda anche il discorso che abbiamo iniziato qui oltre dieci anni fa, che il libro si intitoli “Storia della ricchezza”. In sostanza, è l’alter ego di questo blog, e quindi in molti sensi lo completa. Perciò il libro riguarda anche voi, i tanti che in questi anni hanno seguito le peripezie del debito scorrendo le righe di TheWalkingDebt.

In questi dieci anni ci siamo occupati di raccontare come le nostre società, e non da oggi, convivano con un livello crescente di debiti. Ma abbiamo scritto e analizzato poco del significato della controparte del debito crescente: il credito. E cos’è il credito se non la ricchezza di alcuni a fronte dei debiti di altri?

Perciò il libro. Che naviga spericolatamente lungo migliaia di anni di storia provando anche a delineare un nuovo modo di fare storia. Un nuovo modo di raccontare. Per illustrare come il lato luminoso del debito, ossia il credito e quindi la ricchezza, sia stato l’esito di una straordinaria avventura sociale, intellettuale e soprattutto rivoluzionaria, che ci ha condotto all’età dell’abbondanza dove alcune società oggi hanno la fortuna di abitare.

Si deve al coraggio e alla fantasia di un editore molto curioso e intelligente – Diarkos – che questo libro adesso arrivi in libreria. E toccherà a voi, i lettori, decidere se il patrimonio culturale racchiuso in questo libro, al quale ho prestato il mio nome senza essere nulla più di un nano sulle spalle di giganti, sarà qualcosa di più di un titolo su un blog.

Di regola dovrei concludere questa breve prolusione con l’invito all’acquisto – comprate il libro perché l’editore merita il suo profitto per aver investito in un progetto così ambizioso – ma non basta. Voglio regalarvi un breve assaggio.

Anche questo è nello spirito di questo blog, dove nulla mai è stato venduto e tutto è stato sempre regalato. Perché non il denaro, ma il tempo è stata la vera moneta che ha arricchito questi dieci anni insieme, dove abbiamo scambiato tempo senza altro interesse che beneficiarci vicendevolmente.

Questo è ciò che serve per far transitare la nostra società dell’abbondanza nella società del benessere che il futuro (forse) ci riserverà se saremo capaci di comprendere, e anche a questo vuole contribuire il libro, cosa abbiamo conquistato fino ad oggi. Ma questa è un’altra storia. Magari buona per il prossimo libro.

Intanto, buona lettura. E buona fortuna.

FOREWORD – La Storia della ricchezza –

Questo è un libro di storia. Quindi parla del presente, mentre prova a immaginare un futuro.

Dal presente prende a pretesto un’ossessione: quella per il debito. Da questa ossessione sviluppa un’indagine, che comincia osservando come di rado chi discorra di debito concentri uguale attenzione sulla sua controparte naturale, ossia il credito.

Verità elementare: non può esistere un debitore senza un creditore. Corollario: un debitore è quasi sempre anche creditore di qualcun altro. Questa verità elementare bisogna leggerla assieme a una verità di fatto: i nostri debiti hanno raggiunto un massimo storico. Quindi lo stesso vale per i crediti.

Si fatica a comprendere il significato di queste ovvietà, che tuttavia è trasparente: il debito racconta la storia della miseria, così come il credito racconta quella della ricchezza. L’attenzione sui debiti piuttosto che sui crediti è una delle conseguenze dei nostri sentimenti ambivalenti nei confronti della ricchezza, alla quale si riservano desideri in privato e pudori pubblici. Certo non una storia.

Questo implica un errore di prospettiva. Non riusciamo a vedere che la ricchezza è una delle manifestazioni della rivoluzione che ci ha condotto dal governo di pochi a quello di molti. Anzi: la ricchezza stessa è l’esito di questa rivoluzione. Una rivoluzione permanente.

L’aumento della ricchezza, infatti, si è accompagnato al graduale passaggio dalla tirannide alla democrazia. Alcune società hanno imparato a governare tramite la ricchezza. Perciò chi governa creando miseria – ossia i tiranni – le trova intollerabili e lavora per impoverirle, pensando così di spezzare la loro libertà.

L’aumento progressivo della ricchezza, a sua volta, non è esente di rischi. Come la democrazia può degenerare nell’oclocrazia, che è la sua nemesi, così una crescita disordinata può generare l’autodistruzione della ricchezza. E quindi della libertà. Ogni crisi ce lo ricorda.

Questo libro racconta del passato per ricordare al presente che questo è uno dei rischi che abbiamo di fronte nel futuro. Rischio che aumenta in ragione del rendimento, come insegna la legge aurea della finanza. E perciò elevatissimo oggi, quando la ricchezza, della quale il debito è la controparte, ha raggiunto uno zenit.

La buona notizia è che siamo ben attrezzati per la sfida.

INDICE

9 Preparativi

11 Foreword

13 L’enigma della ricchezza

23 L’Antichità. Da Uruk a Roma solo andata

25 Dove tutto è cominciato: Uruk

31 Il primo impero

39 La prima globalizzazione

47 Verso l’Occidente

57 L’alba della libertà

81 Caput Mundi

103 Il Medioevo e la prima rivoluzione borghese

105 C’erano una volta un guerriero, un santo e un servo…

113 La scomparsa del denaro

127 Il diritto alla libertà

137 Il ritorno del denaro, l’invenzione della fiducia

149 Un nuovo sguardo

155 La Modernità e la seconda rivoluzione borghese

157 Tempi moderni

165 L’equivoco spagnolo

179 La grande espansione

193 Dalla ricchezza all’abbondanza

209 C’era una volta una palude

221 L’Isola del Tesoro

235 Il Settecento, adolescenza capitalistica

261 La rivoluzione della ricchezza

275 Il lunghissimo XIX secolo

313 La (cosiddetta) prima globalizzazione

339 Comincia il presente. La terza rivoluzione borghese

341 L’età dell’abbondanza

351 Polvere d’oltrecortina

359 BOOM!

371 Krisis

381 Domani… La quarta rivoluzione borghese?

383 Aprire gli occhi

393 Rivoluzione, oggi

407 The (Open) End

411 Post scriptum: Memento Europa

413 Ringraziamenti

415 Bibliografia