La pubblicazione della Nadef, aldilà delle previsioni e gli scenari che disegna, rimane sempre una delle letture consigliate a chi voglia capire qualcosa di più sul nostro paese. Fra le righe delle decine di pagine vergate ogni anno dal governo per disegnare le motivazione delle sue scelte politiche – che quindi vanno lette “politicamente” – si trovano anche delle informazioni utili. Ad esempio, sono molto interessanti quelle relative alla nostra spesa pensionistica, rivista al rialzo dopo quota 100.

Abituati come siamo a discorrere dei dati previsionali, tendiamo sempre a dimenticare che sono sempre frutto di alcune ipotesi che li sorreggono, che a loro volta sono congetturali. Per dirla con le parole della Nadef “le tendenze di medio-lungo periodo del sistema pensionistico italiano vengono presentate, a normativa vigente, nell’ipotesi dello scenario nazionale base”. Per saggiare quindi la credibilità di queste previsioni bisogna innanzitutto vedere quale sia questo scenario base, ricordando anche che “la previsione dilungo periodo (fino al 2070) della spesa pensionistica in rapporto al PIL recepisce i parametri demografici sottostanti lo scenario mediano elaborato dall’Istat”.

Quindi abbiamo uno scenario economico nazionale base che va letto e interpretato insieme con gli scenari demografici Istat. Due congetture non fanno una certezza, ma, a parte di non disporre di una palla di vetro, non c’è altro modo di fare previsioni. Ciò che conta, semmai, è capire quanto siano fondati i presupposti alla base di questi scenari. Anche perché è sulla base di questi presupposti che si arriva alla conclusione rappresentata nel grafico sotto che rappresenta la proiezione della spesa pensionistica da qui al 2070.

Notate che la spesa in questione rimane sostanzialmente ai livelli attuali fino a dopo il 2045, quando poi inizia a contrarsi fino ad arrivare al 13% del prodotto dopo un ventennio. Questa proiezione è sostanzialmente alla base della sostenibilità della nostra spesa pensionistica. Ma cosa c’è alla base della base?

Cominciamo dal lato economico. Lo scenario base è costruito sull’ipotesi di “un tasso di crescita del PIL reale che si attesta attorno all’1,2 per cento medio annuo nel corso dell’orizzonte previsivo”. Pil reale, notate bene, non Pil nominale. Qualcuno sorriderà, visti i tassi di crescita che esibiamo da un ventennio. Ma la cosa è serissima. Talmente che “per il periodo 2019-2022, le ipotesi di crescita sono coerenti con quelle delineate nel presente documento nell’ambito del quadro macroeconomico tendenziale”. Quindi il tendenziale incorpora i tassi di crescita dello scenario base (ma non il programmato) nell’ipotesi quindi che in futuro la crescita sarà tale da recuperare i ritardi degli anni più vicini a noi. Non solo. “Il tasso di occupazione – aggiunge la NADEF – aumenta di circa 10 punti percentuali, nella fascia di età 15-64 anni, rispetto al valore del 2015. Il tasso di disoccupazione decresce progressivamente fino a convergere sul valore di 5.5 per cento nel 2050”. Una specie di “germanizzazione” del mercato del lavoro italiano nel lungo periodo. Più che una previsione, un auspicio.

Se guardiano sul versante demografico, il quadro è ancora più sorprendente. Le previsioni Istat, che coprono fino al 2065, consentono di congetturare che non solo il nostro tasso di fecondità – in calo da anni – passi da 1,34 del 2017 all’1,59 del 2065 “con una progressione pressoché lineare”, portando peraltro la speranza di vita a 86,1 anni per gli uomini e 90,2 per le donne, ma che ci sia un flusso costante medio di 165 mila migranti l’anno – circa 450 nuovi ingressi al giorno – da qui al 2065 “con un profilo leggermente decrescente”. Il combinato disposto di quadro macro e demografico disegna un’Italia che suona vagamente improbabile e tuttavia considerata assai concretamente nei documenti programmatici che orientano le nostre scelte di politica economica.

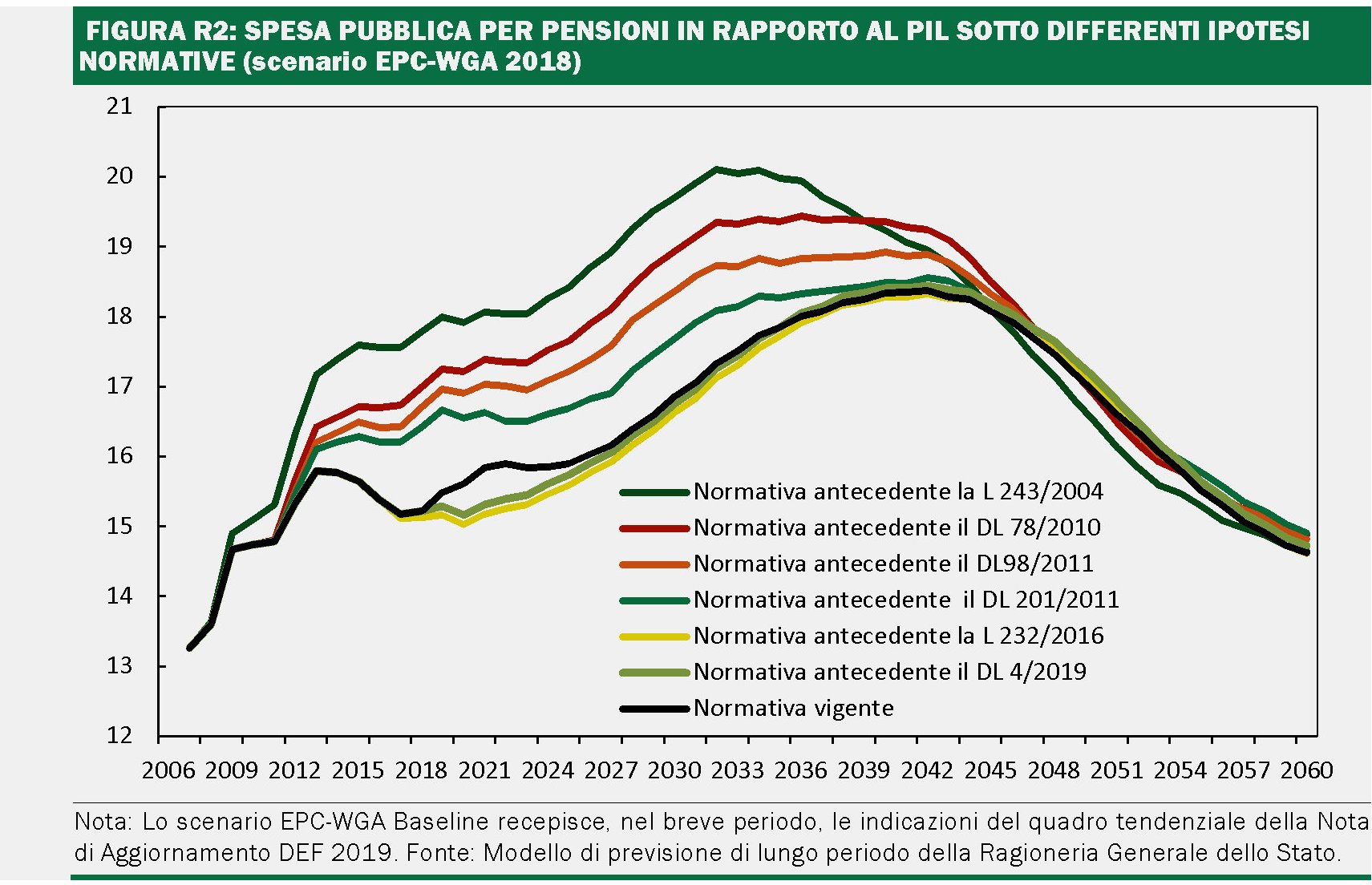

Questo quadro generale – giudicate voi quanto credibile – deve fare ovviamente i conti con gli andamenti correnti della crescita. E peraltro non è neanche l’unico disponibile. Ai nostri conti nazionali si affiancano quelli svolti in sede europea dall’EPC-WGA (Economic policy Committee – Working Group on Ageing), che hanno alla base ipotesi macro-demografiche diverse. Per l’Italia si assume un tasso di crescita reale del pil dell’1%, quindi inferiore allo senario nazionale, ma – lato demografico – un flusso netto medio annuo di immigrati pari a 190 mila unità, con un profilo crescente fino al 2040 e quindi decrescente, con speranza di vita al 2070 pari 86,9 anni per gli uomini e 90,9 per le donne e tasso di fertilità pari a 1,66. I previsori europei stimano un spesa pensionistica addirittura al 18,4% del pil nel 2042. Uno scenario nel quale la spesa pensionistica in pratica divora tutte le altre componenti del welfare.

Le numerose riforme fatte nell’ultimo quindicennio hanno consentito di recuperare parecchie risorse. La Nadef stima che le norme approvate dal 204 a oggi abbiamo consentito – cumulativamente – di risparmiare 60 punti di pil da qui al 2060.

Peggio di questi scenari c’è solo la circostanza che non si realizzino. Se la crescita non sarà come si prevede, se i tassi fertilità non cresceranno come previsto, se la partecipazione al lavoro non aumenterà, grazie anche ai flussi migratori. Insomma: se tutto va storto l’Italia del 2065 sarà molto diversa da quella “sostenibile” che vediamo oggi. E il fatto che nel lungo periodo saremo tutti morti non dovrebbe consolarci. Al contrario.