Cronicario: Alice (Weidel) nel paese delle Meraviglie

Proverbio del 25 settembre Nella casa della formica la rugiada è un’inondazione

numero del giorno: 169.923 Banconote false in euro ritirate in Italia nel 2016

Nella casa della formichina tedesca, come suggerisce il nostro proverbio di oggi, la rugiada delle preferenze per AfD somiglia davvero a un’inondazione. E sarà interessante vedere come la mutti Merkel si troverà a galleggiare fra le ritrosie di Schulz, deluso innanzitutto da se stesso, le bizze dei liberali, che già dicono di volere meno debito e meno moneta in circolazione, e quindi tassi più alti, e l’incognita di Alice Weidel, la co-leader di AfD, una volta che capiremo tutti meglio che cosa vuole. Di fronte a tutto questo rimane senza risposta la domanda: dove andrà la Germania?

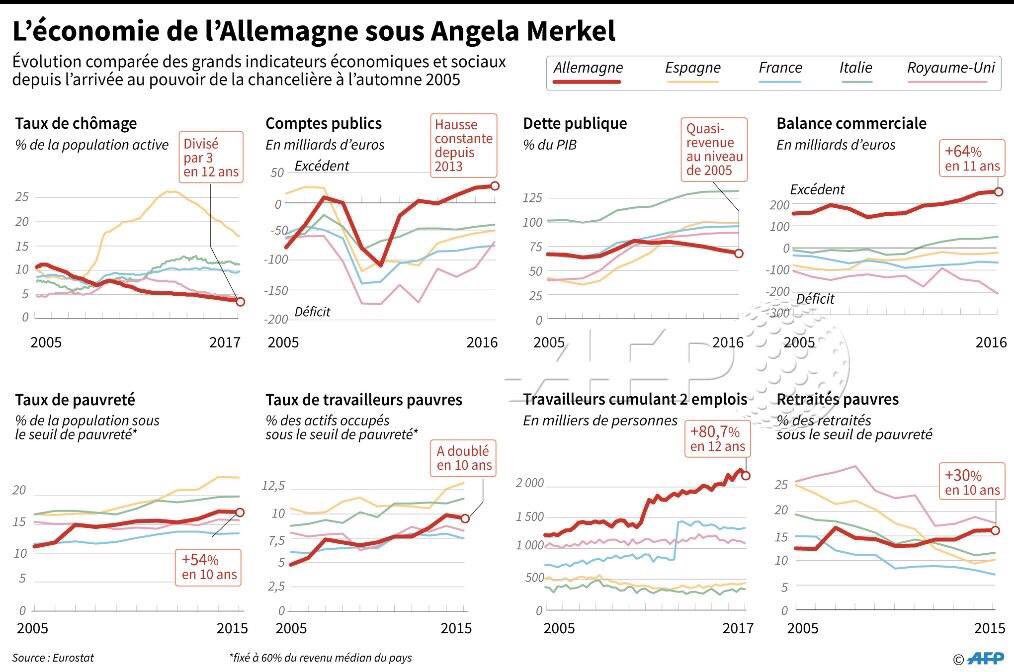

Quelli che si ostinano a leggere ogni fenomeno con le lenti dell’economia dovrebbero spiegarci perché il paese delle meraviglie abbia scelto la sua Alice, infischiandosene bellamente dei primati contabili che la Germania inanella un mese via l’altro. Non che non ci abbiano provato, sia chiaro. Ieri sul web girava, fra i tanti, questo grafico.

a manifestare la circostanza che a fronte dei risultati lodevoli della prima riga, campeggiavano, a disdoro di 12 anni di Merkel, gli esiti infausti della seconda. Tassi di povertà in aumento, lavoratori poveri in aumento, lavoratori che cumulano due stipendi in aumento, eccetera. Come dire: il miracolo tedesco ha un lato oscuro che la narrazione ufficiale degli amici della Germania nasconde. Ed ecco perché l’est tedesco, tuttora alquanto disgraziato, ha votato per AfD. Facile: è l’economia stupido.

Ma se i poveri tedeschi votano AfD con tutto quello che hanno alle spalle di welfare, servizi e compagnia cantando, che dovrebbe votare un povero italiano?

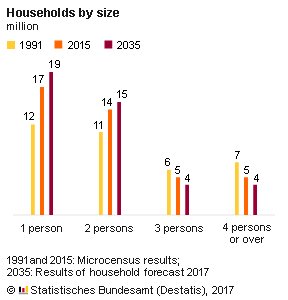

Poi c’è la questione migranti. Altri intelligentoni hanno spiegato che la Merkel ha pagato l’ingresso di un milioni di siriani nel 2015 che ha fatto incazzare i notoriamente pacifici tedeschi, che si sono prontamente intonati al ritornello di “la Germania ai tedeschi”, o “Germania first”, o magari il classico “Deutschland über alles”, che da sempre risuona nelle corde dello spirito nazionale. Sia come sia l’Alice tedesca dovrà riuscire a spiegare al paese delle meraviglie come dovrebbe fare a invertire il suo terribile trend demografico da qui a un ventennio, partendo da questa situazione.

In sostanza, su 43 milioni di famiglie, nel 2035, ben 34 saranno composte al massimo da due persone e la maggioranza relativa, ossia 19 milioni, da persone sole. I bambini saranno confinati in un recinto di 8 milioni di famiglie, poco più del 20% del totale. E queste previsioni sono fatte sulla base di un tot di flussi migratori.

Aspettando che Alice ci illumini, mentre Angela guida il vascello pericolante del suo prossimo governo, vale la pena segnalare un’altra cosetta in questo Cronicario di oggi, vagamente noioso (come accade sempre quando la politica fa capolino). La commissione Ue ha deciso di chiudere la procedura di deficit eccessivo contro la Grecia, dando attuazione alla raccomandazione in tal senso emessa nel luglio scorso. La Grecia è tornata presentabile. Ora all’indice sono rimasti solo in tre.

Ci son pure Francia e Spagna. Ma purché se magna…

A domani.