Cronicario: Da Supermario non poteva che arrivare un Supereuro

Proverbio del giorno Non serve correre, meglio partire in tempo

Numero del giorno: 1,3 Crescita percentuale prevista Pil Russia nel 2017

E dopo Supermario non poteva che arrivare il Supereuro che ormai ha superato 1,12 sul dollaro, e suona come un gigantesco vaffa finanziario a quelli che si aspettavano che l’euro cedesse di fronte al dollaro, rinforzato dalla Fed, che alza i tassi, e da Mister T.

La Fed alza i tassi? Secondo qualcuno già a giugno. La Fed, dicono gli espertoni, continuerà a tirare le redini della politica monetaria malgrado l’economia “rimane robusta”. E proprio per questo lo fa, furbacchioni. Se fosse moscia allenterebbero. L’hanno detto mille volte ma proprio non si convince nessuno. Vorrebbero la moneta facile e l’economia robusta, quindi la solita solfa della botte piena e la moglie ubriaca. Questo malgrado un sacco di cervelloni abbiano avvisato da tempo che la moneta lasca, alla fine, fa più danni di quanti ne risolva.

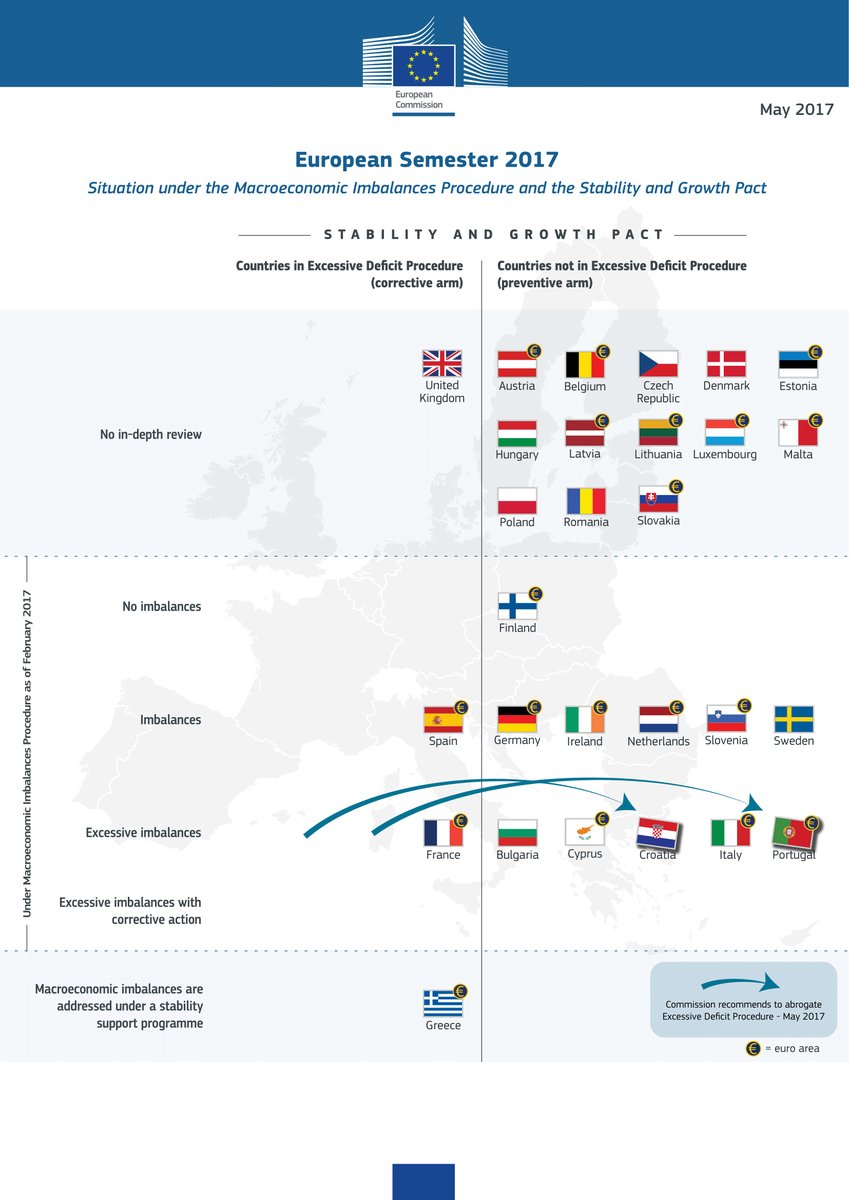

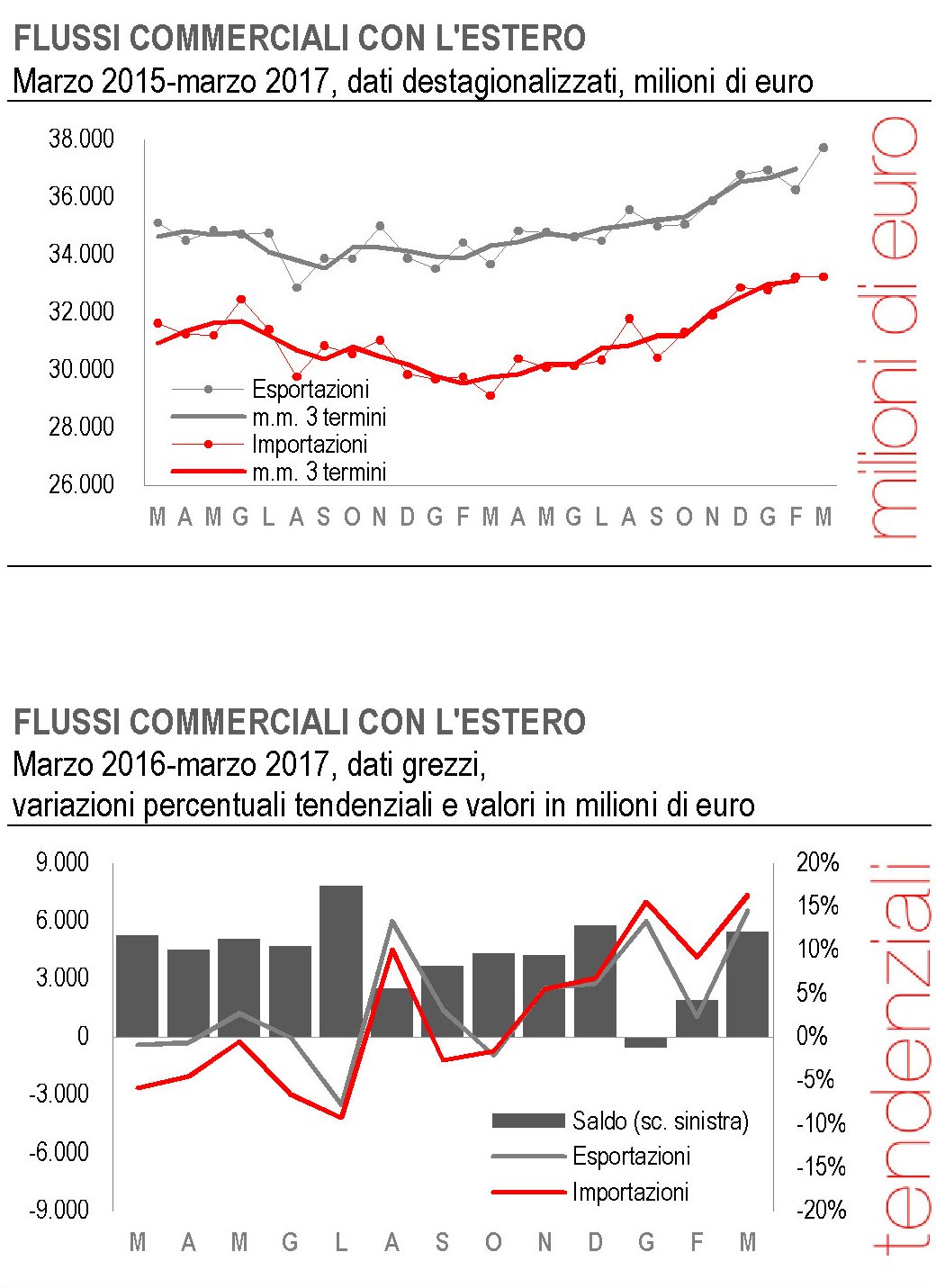

Detto ciò, non è che l’economia sia robusta proprio per tutti. L’Europa sta bene, come ha detto Supermario, noi un po’ meno. Guardate questo:

Stiamo un po’ meglio, almeno relativamente al lavoro, di ottobre, ma stiamo ancora peggio di marzo 2016. C’est la vie? No, c’est l’Italie.

Vi saluto con una notiziola sul mattone, visto che oggi i fenomeni del piano di sopra hanno lanciato un pezzo serio, quindi palloso, sul nostro mercato immobiliare. Secono la mitica Deutsche Bank i prezzi immobiliari sono saliti del 50% in Germania dal 2009, mentre sono caduti del 40% in Spagna e del 20% in Italia fra il 2009 e il 2013. Ne deduco che chi ha venduto casa in Italia se l’è comprata a Berlino e c’ha pure guadagnato. E gli altri?

A domani.