Cronicario: Evviva l’Italia dello Zerodue

Proverbio del 16 maggio Un uomo libero legato a una corda prima o poi la spezza

Numero del giorno: 30.900.000.000 Surplus commerciale EZ a marzo 2017

Perché a un certo punto della vita bisogna decidere se volersi bene, pure se col naso storto e le maniglie dell’amore, oppure se inseguire il profilo apollineo e il girovita di Rambo e rimanerci male ogni volta davanti allo specchio. Ecco, mutatis mutandis, dopo l’ultimo dato rilasciato da Istat sul nostro pil ho deciso ora e per sempre: evviva l’Italia dello Zerodue, sorella di quella dello Zerotré.

Questa crescita mensile, cui corrisponde una crescita annuale dello 0,8% disegna la nostra fisionomia meglio di un Pinturicchio. Siamo in pieno miniaturismo statistico, cura maniacale del dettaglio, ricerca della profondità nell’infinitamente piccolo. siamo i teorici e pratici della slow economy. Uno sporco lavoro, ma qualcuno dovrà farlo.

Quest’opera è di sicuro meritoria del mio affetto, visto che già verrà a mancare quello dei mercati, e spero anche del vostro. Dobbiamo volere bene all’Italia dello Zerodue e farcela pure piacere perché non c’è un’altra e nessun altro le vorrà bene al posto nostro. E quando leggete che intanto il Pil in Germania è cresciuto dello 0,6, ricordate a questi esterofili che siamo gagliardi almeno quando gli Stati Uniti, su base mensile, e quanto la Francia, su base annuale. Non è tutta colpa nostra. Ci disegnano così.

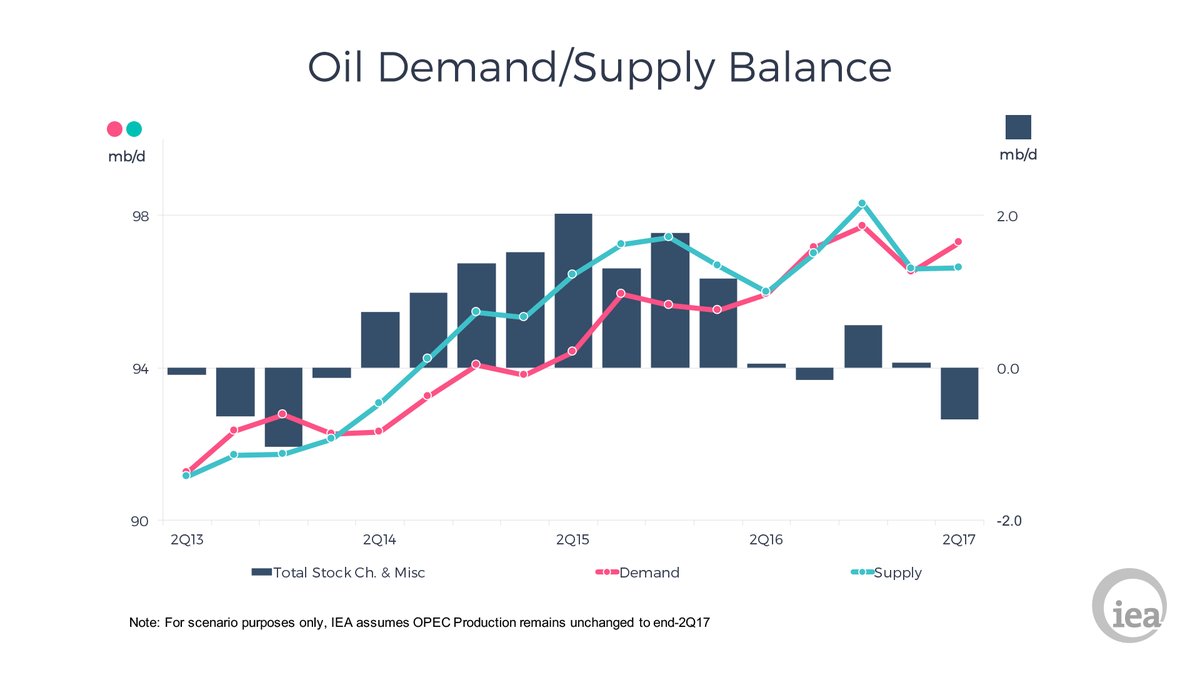

Ora penserete che il Cronicario non è una cosa seria e avete perfettamente ragione. Ma questo non vuol dire che non diamo notizie serie. Ad esempio poco fa è uscito l’Oil market report dell’IEA che seguiamo religiosamente perché le vicende petrolifere hanno su di me effetto lisergico.

Non ditemi che sono strano perché lo so già. Ebbene, il report parla di mercato sostanzialmente bilanciato e fa scopa con quello che ha lasciato trapelare Putin che ipotizza il proseguimento dei tagli decisi con Opec a novembre scorso.

Tutto ciò dovrebbe dare stabilità al mercato dell’energia, e quindi ai prezzi, che dalle contraddanze del petrolio dipendono parecchio. E dai prezzi dipende l’inflazione e la Bce, e i tassi di interesse e la solita solfa che sapete già.

Concludo in bellezza con un paio di dati. Uno che riguarda l’inflazione in UK, che ho mutuato dall’ultimo rapporto della BoE. Come si osserva i prezzi stanno risalendo e ciò in parte è stato determinato dalla svalutazione della sterlina.

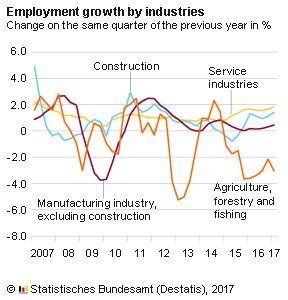

L’altra arriva dalla Germania, di recente nelle grazie del Fmi per le sue performance. Oggi l’istituto di statistica ha diffuso i dati sull’occupazione, sottolineando che rispetto a un anno fa gli occupati sono aumentati di 638 mila unità nel primo quarto del 2017 rispetto al primo 2016. Il grosso della crescita è tirato dai servizi.

Capite perché a noi, che amiamo lo Zerodue, i tedeschi ci fanno un filo incazzare.

A domani

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.