Etichettato: maurizio sgroi the walking debt

Il nuovo numero di Crusoe: Il lavoro e il reddito degli italiani

Ci rivediamo il 9 giugno.

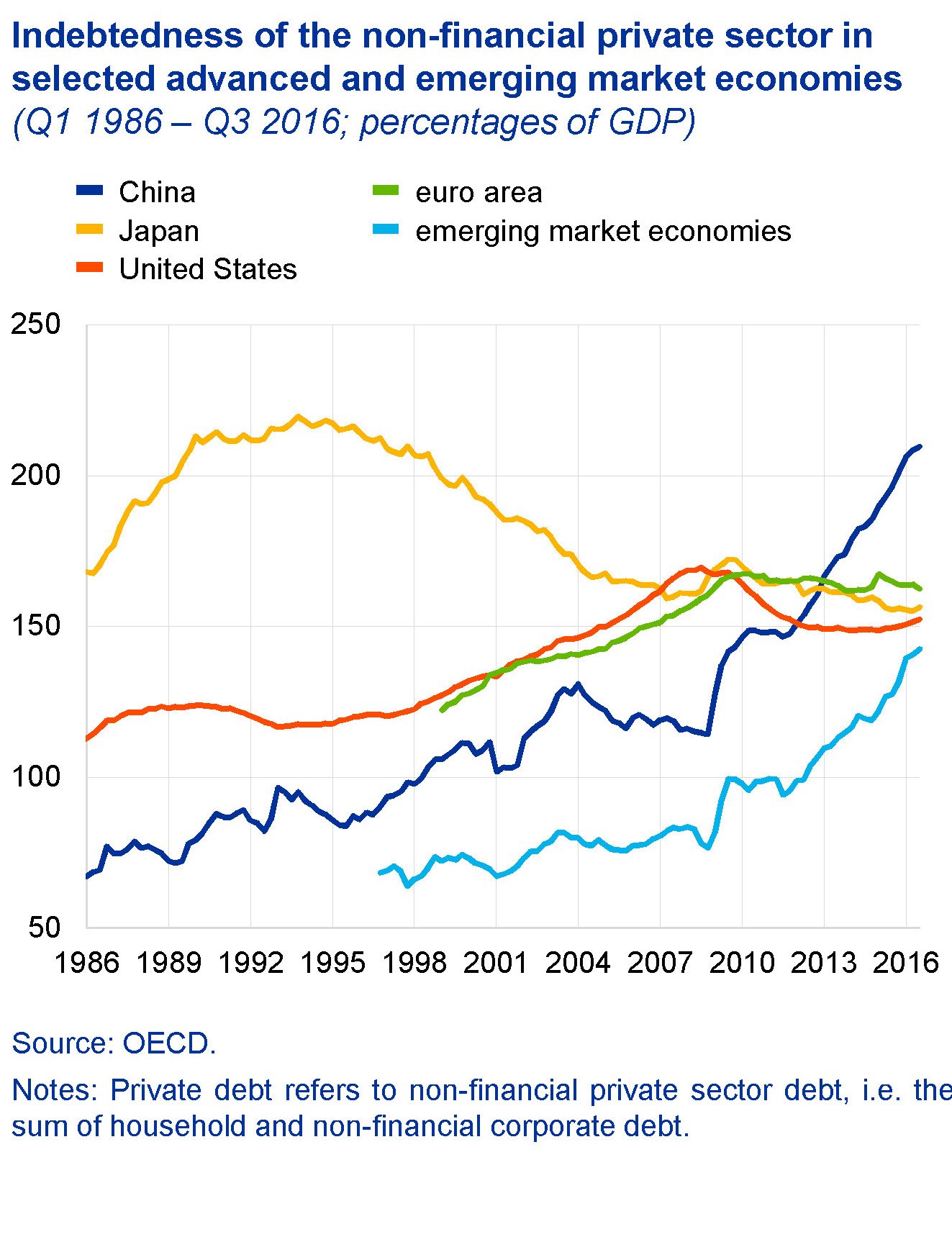

Cartolina: Un americano a Pechino

C’è stato un tempo nel quale i cinesi giravano in bicicletta perché ignoravano le gioie del Capitale e del consumo compulsivo. Quest’ultimo allignava in Occidente, sebbene l’Oriente fin dai tempi della storia, fosse famoso per la sua opulenza e le sue ostentazioni. Poi la storia è cambiata e adesso i cinesi stanno in coda dentro chilometri di automobili, proprio come noi, e, autentica novità, hanno imparato meglio dei maestri occidentali a spendere senza ritegno. Tant’è vero che in trent’anni hanno triplicato i loro debiti privati rispetto al pil; che poi, essendo cinesi, è facile che questi vizi privati siano pubblici. In questa meravigliosa evoluzione la Cina si è lasciata alle spalle non solo le altre economie emergenti, assai più sparagnine, ma anche il Giappone, autentico avanguardista dell’Occidente, l’Europa e soprattutto gli americani. Costoro anzi hanno la minor quota di debito privato dell’Occidente. Forse perché adesso abitano a Pechino.

Visco riscrive la storia delle sofferenze bancarie

La narrazione pubblica dedicata alle sofferenze bancarie si è arricchita di un nuovo capitolo dopo la pubblicazione delle ultime considerazioni finali del governatore di Bankitalia. Capitolo importante, vuoi perché mette ordine sulla questione delle cifre in gioco, che così tanto inchiostro hanno fatto versare ai commentatori e agli analisti di cose finanziarie, e vuoi perché la racconta dall’inizio e ipotizza anche una fine, pubblicando anche un interessante serie storica che mostra (vedi grafico) come la situazione delle sofferenze bancarie di oggi sia persino migliore di quanto non fosse nella seconda metà degli anni ’90. Circostanza utile da ricordare per la semplice ragione che mostra come si possa uscire da un situazione difficile senza strapparsi troppi capelli, a patto però di avere le idee chiare e una strategia intelligente. E questo semmai è il problema.

La nuova narrazione di Visco parte da alcuni dati di fatto. Dopo l’esplodere della prima crisi finanziaria, quella del 2008, “il sostegno finanziario fornito dai governi alle banche è stato in molti paesi considerevole” “A conti fatti ci si accorse che “alla fine del 2011 l’impatto sul debito pubblico degli aiuti ammontava al 48 per cento del prodotto in Irlanda, all’11 in Germania, al 7 nei Paesi Bassi e in Belgio. In Italia l’incidenza era pari allo 0,2 per cento del Pil, riflettendo la ridotta esposizione delle banche ai prodotti di finanza strutturata che avevano dato origine alla crisi finanziaria”. Ed è a questo periodo che risale la vulgata secondo la quale le banche italiane si erano “salvate” dalla crisi perché non parlavano inglese. Un modo simpatico per dire che non erano esposte ai prodotti tossici, per lo più made in Usa, che avevano inquinato le altre banche europee.

Senonché, dopo la crisi dei subprime è arriva l’altra, quella iniziata nel 2010, denominata del debito sovrano che ha messo in discussione il funzionamento dell’area monetaria e ha visto esplodere la crisi greca. “Le difficoltà sul mercato dei titoli di Stato si estendevano alle banche, il cui merito di credito veniva assimilato a quello dei rispettivi paesi; la conseguente restrizione dell’offerta di credito contribuiva

all’avvio di una nuova fase recessiva; emergevano timori di reversibilità della

moneta unica”. Così la ricorda il governatore.

Le politiche di austerità, decise in conseguenza, e “l’assenza di un bilancio comune” che “impediva un’azione sovranazionale che compensasse il forte impulso pro-ciclico delle politiche nazionali” determinarono un rapido peggioramento delle condizioni economiche. Sempre pro memoria, “in Italia le condizioni macroeconomiche si deterioravano rapidamente, ben oltre le proiezioni nostre e dei principali organismi internazionali. Per il biennio 2012-13, a gennaio del 2012 prevedevamo un calo del prodotto dell’1,5 per cento (dello 0,4 in uno scenario meno sfavorevole); in estate la

stima della riduzione passava al 2,2 per cento; a consuntivo si registrava una

diminuzione del 4,5 per cento”.

Fu questa seconda sberla a fare esplodere il problema delle sofferenze. In quel momento l’Italia avrebbe dovuto comportarsi similmente a come avevano agito gli altri paesi europei dopo la crisi del 2008. Ma non se lo poteva permettere. “Alla fine del 2011 le sofferenze nette delle banche italiane erano pari al 2,9 per cento del totale dei prestiti. Un intervento “di sistema” sui crediti deteriorati, con un importante contributo pubblico sulla falsariga di quanto era avvenuto in altri paesi, non appariva giustificato, né possibile”. Non appariva giustificato perché nessuno si aspettava un crollo come quello registrato: “Le previsioni macroeconomiche formulate nel corso del 2012 erano ben più favorevoli dei risultati poi conseguiti”. E più avanti “un intervento dello Stato sui crediti deteriorati non appariva compatibile con le condizioni di finanza pubblica”.

La situazione peggiorò rapidamente con l’aggravarsi della crisi: “Il conseguente aumento dei fallimenti d’impresa e della disoccupazione ha alimentato la crescita delle sofferenze nette, che raggiungevano il 4,8 per cento dei crediti nel 2015”. Ma già dal 2013, quando i mercati dei titoli di stato si era stabilizzato, sarebbe stato auspicabile “la costituzione di una società di gestione degli attivi bancari deteriorati con supporto pubblico”, che però “è stata tuttavia impedita dagli orientamenti in materia di aiuti di Stato assunti dalla Commissione europea a metà del 2013”. Non è colpa nostra, insomma, ci disegnano così.

Adesso l’ipotesi bad bank è tornata d’attualità. Sarebbe una “una misura potenzialmente utile, a condizione che il prezzo di trasferimento degli attivi non sia distante dal loro reale valore economico, che l’adesione allo schema da parte degli intermediari avvenga su base volontaria, che le caratteristiche dei piani di ristrutturazione delle banche partecipanti siano ben definite ex ante”. Purché si decida in fretta.

Rimane la questione dei numeri. Visco riporta che alla fine del 2016 i crediti deteriorati iscritti nei bilanci, al netto delle rettifiche di valore, erano pari a 173 miliardi, pari al 9,4% dei prestiti complessivi. Visco sottolinea che “l’ammontare di circa 350 miliardi, spesso citato sulla stampa, si riferisce al valore nominale delle esposizioni e non tiene conto delle perdite già contabilizzate nei bilanci; esso non è

pertanto indicativo dell’effettivo rischio che grava sulle banche”.

Visco ricorda altresì che “dei 173 miliardi di crediti deteriorati netti, 81 miliardi, il 4,4 per cento dei prestiti totali, riguardano crediti in sofferenza, a fronte dei quali le banche detengono garanzie reali per oltre 90 miliardi e personali per quasi 40. Vi

sono poi 92 miliardi di altre esposizioni deteriorate, già svalutate per circa

un terzo del valore nominale”. Il che sembra ridurre di molto il problema. E questo probabilmente è uno degli scopi della narrazione. Infatti viene anche sottolineato che “tre quarti delle sofferenze nette sono detenuti da banche le cui condizioni finanziarie non impongono di cederle immediatamente sul mercato”, mentre quelle in capo a banche in difficoltà che possono essere costrette a disfarsene rapidamente “ammontano a circa 20 miliardi”. Ma è importante sottolineare che “i valori ai quali i crediti in sofferenza sono iscritti nei bilanci sono in linea con i tassi di recupero

effettivamente osservati negli ultimi dieci anni. Se fossero venduti ai prezzi molto bassi offerti dai pochi grandi operatori specializzati oggi presenti sul mercato, che ricercano tassi di profitto molto elevati, l’ammontare di rettifiche aggiuntive sarebbe dell’ordine di 10 miliardi”. In sostanza, se questi 20 miliardi in bilico fossero venduti ai prezzi di mercato, le banche titolari dovrebbero soffrire una perdita da 10 miliardi che probabilmente, essendo già in crisi, le manderebbe al tappeto. E questa è la morale della nuova narrazione sulle sofferenze bancarie. Rischia di venire fuori la necessità di altri salvataggi in stile Mps. Tenete stretto il portafogli.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.

Cronicario: L’Italia che cresce. Quella delle pensioni

Proverbio del 30 maggio Le erbe velenose crescono anche fra quelle medicinali

Numero del giorno: 3,7 Aumento % annuo prezzi alla produzione italiani

Avete notato, sì, che sono alla disperata ricerca di buone notizie? Per dire, potrei persino arrivare a spacciarvi come buona nuova pure quella che forse si vota in autunno, come se davvero cambiasse qualcosa per questo disgraziatissimo paese. Ops: ci sono cascato anch’io nel male del decennio: la lamentazione.

Non scherziamo: il cronicario globale, là fuori, è pieno zeppo di frignoni e gufi, per lo più gente con la pancia pienissima o il posto fisso, e non dovete farvi influenzare. Va tutto benissimo. Le elezioni, se ci saranno, saranno un successo chiunque vinca perché cambierà tutto e pure se non cambierà niente, anzi soprattutto se non cambierà niente visto che noi italiani siamo i perfetti interpreti dall’insegnamento di Parmenide.

Quindi il governo è e non può non essere: è eterno e immutabile e quando muta è solo apparenza fenomenica che dissimula il noumeno che accomuna ogni cosa, renziana o grillina che sia, in salsa tedesca, francese o come vi pare. Così è.

Detto ciò, e preso atto che lo spread aumenta e la borsa trema – ma tanto sono epifenomeni pure questi – vi comunico la buona notizia di oggi che allieterà di gioia almeno 2.843.256 ex dipendenti pubblici a riposo: le pensioni crescono.

Parola dell’Inps, che sta per Istituto nazionale persone sorridenti. O almeno dovrebbero sorridere, visto che malgrado i lampi e i tuoni vaticinati dai soliti disfattisti, ogni anno crescono gli importi dedicati alla nostra ex meglio gioventù.

Questi due milioniottocentomilaerotti, dicevamo, sono ex dipendenti pubblici che si stanno felicemente godendo la vecchiaia alla modica spesa, nel 2017, di 67 miliardi l’anno per le casse dell’Istituto nazionale persone sorridenti, aumentati di un miliardino abbondante rispetto al 2016, l’1,9% in più. D’altronde il tempo passa, si invecchia – più 0,9% di pensioni sul 2016 – e si finisce nella gattabuia della pensione, che ci volete fare. Qualcuno ci è persino finito prima del tempo: pochi per fortuna, solo il 53,6%.

Considerate che dal 2013 al 2017 il numero totale delle pensioni è aumentato dell’1,8% e gli importi medi annui del 4%. Poi dice che non c’è la crescita in Italia.

Siccome parlare di pensioni mi deprime, ho pensato di consolarmi/vi dando un’occhiata a un pregevole discorso preparato dal prossimo presidente della Bce, una volta che il nostro beneamato Supermario dipartirà per più ampi e prestigiosi incarichi (i politici italiani sono avvertiti) l’anno prossimo. Chi è? Ma come chi è? E’ Jens Weidmann, boss della Buba e cattivo in servizio permanente effettivo, che ha parlato davanti agli studenti di una università della Ruhr lo scorso 22 maggio ponendosi/ci una semplice domanda: Sono passati dieci anni dalla crisi, cosa abbiamo imparato?

E come diceva l’altro filosofo: chi ha orecchi intenda.

A domani.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.

Cartolina: Histoire di M.

M. lavora 50 ore a settimana, minuto più minuto meno, e non ha giorni liberi. Si tratta di lavoro a tempo pieno e multifunzionale – qualcuno ha pure calcolato che vale almeno 3.000 euro al mese – e tuttavia non genera alcuna forma di retribuzione né di contribuzione. Se M. si ammala deve comunque lavorare perché un sacco di persone dipendono da lei. Questa residua forma di schiavismo, che si perpetua solo perché viene sfruttato il buon cuore di M. genera altri due effetti deleteri. Uno sull’economia nazionale, visto che il lavoro senza retribuzione né contribuzione non genera alcun beneficio sul prodotto interno lordo. L’altro su M., che spesso si vergogna quando le chiedono che lavoro faccia perché non sa come deve rispondere. Cinquanta ore a settimana di fatica vera non le danno il diritto di essere chiamata lavoratrice in Italia. Le chiamano casalinghe. Ma M. ha tanti nomi. Due di questi sono Mamma e Moglie.

I prezzi frenano ancora la ripresa del mattone

Nella mole di informazioni contenuta nell’ultimo Rapporto immobiliare dell’agenzia delle entrate se ne trovano alcune che vale la pena riportare per avere una visione più accurata di cosa si stia agitando dietro il notevole aumento delle compravendite, circa 534 mila nel 2016, che sembra stia rianimando il nostro mercato immobiliare. Si tratta di una crescita del 18,9% che lascia ipotizzare che ci siamo lasciati alle spalle il periodo più orribile del settore per avviarci verso un ciclo nuovamente espansivo, pure se è troppo presto per dirlo, atteso che siamo ancora alle fasi iniziali, come si può osservare da questo grafico.

La questione interessante è capire cosa abbia consentito la ripresa delle compravendite. In generale si può ipotizzare che le determinanti siano due: il livello dei prezzi, compreso quello dei denaro, e il livello del reddito, che tali prezzi deve sostenere. Di conseguenza dobbiamo vedere come si siano evolute queste dinamiche, anche in rapporto fra loro.

La prima osservazione ci dice che si è ridotto il notevole squilibrio fra i prezzi, cresciuti notevolmente negli anni del boom, e i redditi, assai più moderati. Questi ultimi infatti, salvo una leggera ripresa degli ultimi due anni sono rimasti sostanzialmente stagnanti. Questa dinamica è visibile qui. Come si vede, lo squilibrio è sicuramente migliorato ma ancora esiste e questo grava sulla possibilità per molti di comprare un’abitazione. I prezzi, in sostanza, sono ancora alti rispetto al reddito. Secondo le rilevazioni dell’agenzia il “livello dei prezzi residenziali risultava ancora superiore di 12 punti percentuali ai valori di inizio 2004, ma inferiore di 15 punti percentuali rispetto ai massimi di metà 2011”.

La seconda cosa da osservare è in che modo il calo dei prezzi, che comunque c’è stato, abbia contribuito all’aumentata capacità delle famiglie di comprare casa. Per stimare questa capacità, lo studio ha elaborato un indice di affordability che mette insieme i vari fattori che concorrono all’acquisto di un’abitazione. Un aumento dell’indice implica che cresce il numero delle famiglie medie che possono affrontare l’acquisto di una abitazione.

Per vedere come l’andamento dei prezzi e del reddito abbia influito sull’indice di affordability dobbiamo scorporare il peso specifico delle sue componenti, ossia il costo reale dell’abitazione, che come abbiamo detto diminuisce da diversi anni, e il costo finanziario del mutuo, sceso a livelli storicamente bassi. Tale risultato si può dedurre da quest’altro grafico. In sostanza il grosso del miglioramento sulla capacità delle famiglie di comprare casa è dipeso dalla componente finanziaria, ossia dal calo dei tassi di interesse. I prezzi del mattone contribuiscono ancora negativamente. In sostanza sono troppo alti rispetto ai redditi. Siamo in una situazione simile a quella descritta un paio d’anni fa, anche se leggermente migliorata.

Tutto ciò spiega perché ci sia circa il 25% delle famiglie che non riesca ancora a comprare casa. Se costassero di meno forse ce la farebbero. Ma dovremmo chiederci se l’economia potrebbe reggere ulteriori cali dell’immobiliare che non impatta solo sullo stato di salute del settore delle costruzioni, ma anche sul settore bancario. Speriamo di non doverlo scoprire.

Il Grande Gioco economico del Circolo polare Artico

L’Artico, il Grande Nord celebrato da poeti e geografi, è l’ultimo spicchio di terra rimasto da scoprire, letteralmente. Questa scoperta si sta compiendo da diversi anni, da quando lo scioglimento dei ghiacci sta liberando enormi porzioni di territorio che rendono la terra dei ghiacci non solo più facilmente navigabile, ma consentono ai mezzi dell’uomo di avventurarsi alla ricerca delle straordinarie risorse naturali che qui sono custodite. Risorse alimentari – grandi banchi di pesce – e soprattutto energetiche, visto che le stime ipotizzano che sotto il ghiaccio sempre più sottile dell’Artico siano custodite enormi riserve energetiche di petrolio e gas. Si dice addirittura il 25-30 % del totale. Ma non c’è solo questo. Per capire la straordinaria importanza strategica dell’Artico bisogna osservare una mappa o un planisfero e notare come dal vertice del mondo si dipanino straordinari vie che collegano gli Oceani diminuendo vertiginosamente le distanza fra mercati lontanissimi.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Il nuovo numero di Crusoe: Il risiko economico del Grande Nord

Nella nostra rubrica Parole famose abbiamo riprodotto stralci dell’intervento del vice direttore di Bankitalia che ha parlato in Parlamento di sofferenze bancarie, un tema che ancora preoccupa non poco i regolatori. Serve a conoscere meglio il fenomeno e le sue dimensioni. Come lettura della settimana abbiamo scelto il rapporto dell’Agenzia delle entrate sul mercato immobiliare italiano, che espone alcune luci davanti a molte ombre, ma che ci consente un moderato ottimismo sul futuro. Leggerlo aiuterà a capire, fra le altre cose, come mai c’è ancora un quarto della popolazione che non è in grado di comprare casa.

Completano la nostra newsletter la selezione delle notizie della settimana, e le notizie invisibili, quelle che trovi solo su Crusoe. Buona lettura.

Ci rivediamo il 26 maggio.

La Bce punta il faro sul credito europeo ai cargo

I tormenti dell’industria dei container, che hanno già prodotto esiti preoccupanti per alcune grandi compagnie di spedizione marittima, non sono passati inosservati a Francoforte. La supervisione in seno alla Bce, infatti, ha deciso di svolgere approfondimenti sull’esposizione delle banche europee verso questo settore, tanto vitale per i commerci esteri quanto alle prese con notevoli problemi che ormai non sarebbe più saggio sottovalutare.

Alcuni numeri d’insieme serviranno a contestualizzare. Per mare si trasporta il 90% del commercio mondiale, il 90% del commercio extraeuropeo e il 40% di quello intra Ue. Questo mondo è sempre più turbato dalle notizie di difficoltà alle quali sono esposte le compagnie di cargo, che hanno iniziato a volare come uccelli del malaugurio da quel lontano 2008, quando la globalizzazione ha iniziato a collassare. Ciò ha fatto pensare a molti osservatori che l’industria dei container e dei cargo sia alle prese con una trasformazione radicale al termine della quale ci sarà una probabile ripresa al costo però della scomparsa di numerosi operatori.

Ci si potrebbe chiedere perché tutto ciò riguardi la vigilanza bancaria europea. La risposta è molto semplice. Le stime di mercato parlano di un’esposizione del settore bancario globale per circa 400 miliardi nei confronti di questa industria “una larga porzione dei quali”, scrive la Bce, arriva ancora dalle banche europee. “Questo sottolinea il loro forte coinvolgimento col settore e, come conseguenza, la loro considerevole esposizione nei confronti di un’industria volatile”. E per giunta in crisi.

La prima conseguenza visibile di questa esposizione è che molti portafogli di crediti si son deteriorati, generando costosi accantonamenti o la nascita di non performing loan (NPLs). Da qui l’esigenza di vederci chiaro. Le banche europee, che con grande fatica stanno iniziando a recuperare le enormi perdite sofferte a causa della crisi derivate da altri settori, a cominciare dall’immobiliare, potrebbero trovarsi a dovere affrontare un’altra grave criticità sistemica.

Da qui l’idea di un progetto per osservare e monitorare l’andamento di questi crediti allo scopo di non farsi trovare impreparati. Intento lodevole. Ma, come sanno le persone avvedute, di buone intenzioni è lastricato l’inferno dei default.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.

Cronicario: Un applauso alle pensioni d’argento

Proverbio del 17 maggio Un giovane corre un anziano va piano, insieme vanno lontano

Numero del giorno: 4,6% Disoccupazione in Uk nel primo quarto 2017

Sappiamo tutto dei pensionati d’oro perché ce li hanno dissezionati per latitudine e longitudine, cercando persino (inutilmente) di tassarli. E con questi ricconi della previdenza pensavo di aver esaurito il genere. Finché un giorno di primavera, caldo come le ascelle di un manovale, l’Istat non produce il suo rapporto annuale 2017.

Ed è sfogliando questa meravigliosa pubblicazione, che ci dice tutto quello che dobbiamo sapere sul nostro amato paese dello Zerodue, che trovo questo gruppo sociale di cui ignoravo non soltanto l’esistenza, ma anche la consistenza: le pensioni d’argento.

Giuro, le hanno chiamate così con rara finezza giornalistica e profondità tassonomica. Perché non sono pensioni d’oro – che fa brutto sbatterli sul rapporto annuale e comunque sono quattro gatti pure se belli cicciotti – ma neanche di bronzo. Sono d’argento: ossia la versione socio-minerale dell’aurea mediocritas di Orazio. Ve li presento.

Notate la finezza: non hanno dovuto neanche sgobbare sui libri per avere un reddito elevato, non si sono sforzati più di tanto a mettere su famiglie numerose, e contribuiscono alla crescita con i loro consumi culturali. Non so voi, ma io li ammiro profondamente.

E scoprire che parliamo di oltre cinque milioni di persone mi commuove ancora di più. Altro che meglio gioventù. Noi abbiamo la meglio vecchiaia.

Prima che la vostra miserabile invidia sociale vi divori, fermatevi a pensare a cosa avreste fatto voi se foste nati, chessò, nel 1950. Io ad esempio l’ho fatto. E poi smettete di pensarci a versate con gioia i vostri contributi che pagano le loro pensioni d’argento, ammesso che abbiate un lavoro, perché gli anziani d’argento – e non mi riferisco ai capelli – sono il nostro miglior asset sociale, e dobbiamo volergli bene come vogliamo bene al paese dello Zerodue: per patria disciplina.

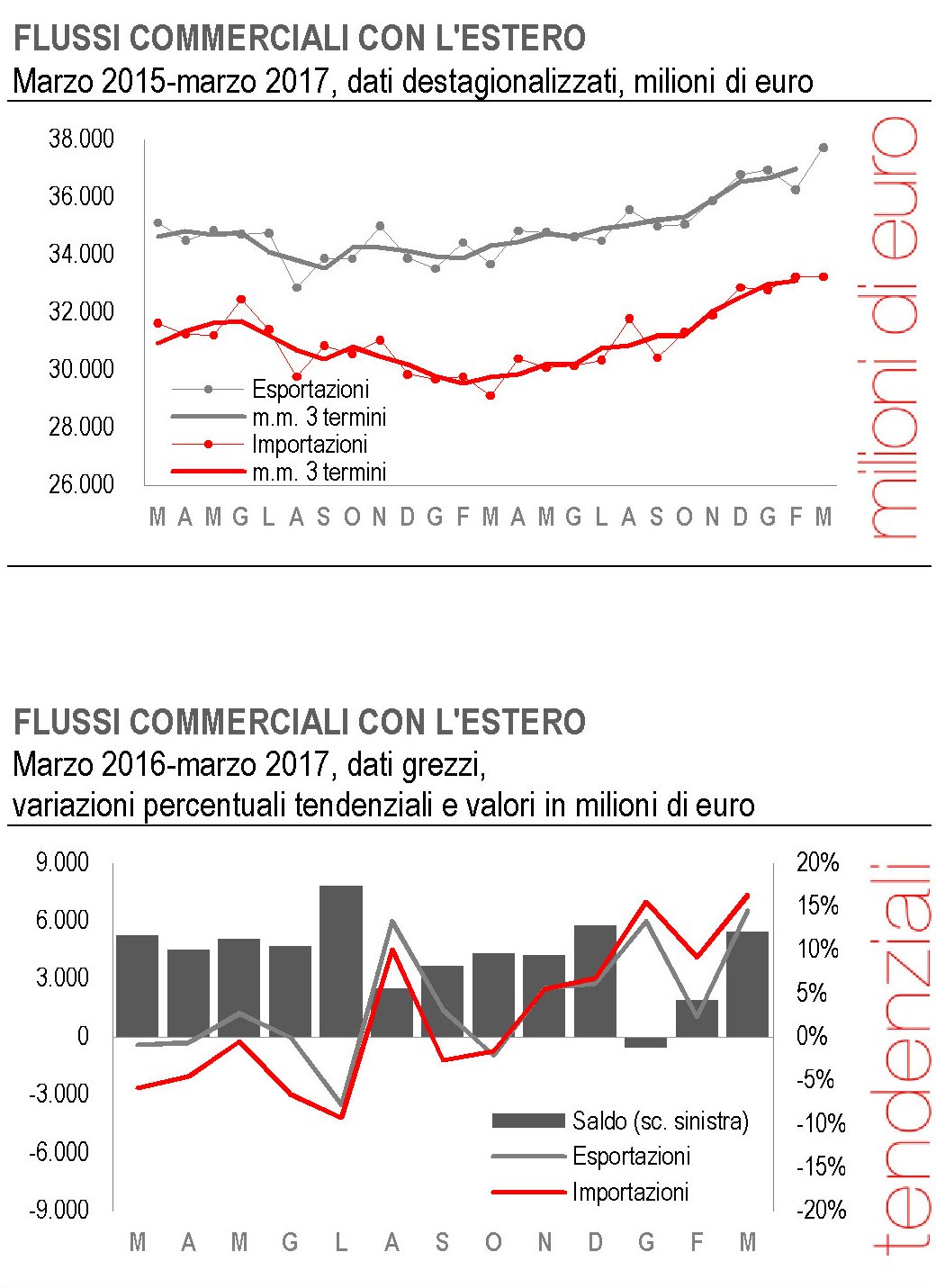

Di chicche come questa nel rapporto annuale Istat ce n’è in quantità, ma non vi voglio guastare la sorpresa. Quindi rimango in casa Istat ma cambio argomento perché sempre oggi sono usciti i dati sul commercio internazionale che sono persino buoni. A marzo 2017 le esportazioni sono cresciute del 4% rispetto a febbraio e le importazioni si sono piantate a zero. A far la nostra fortuna sono stati i paesi extra Ue. Su base tendenziale, quindi riferita a marzo 2016, l’export è salito del 14,5%.

Magari un giorno avremo pure i lavoratori d’argento.

A domani.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.