Etichettato: maurizio sgroi

Ecco dove sono finiti i depositi delle famiglie

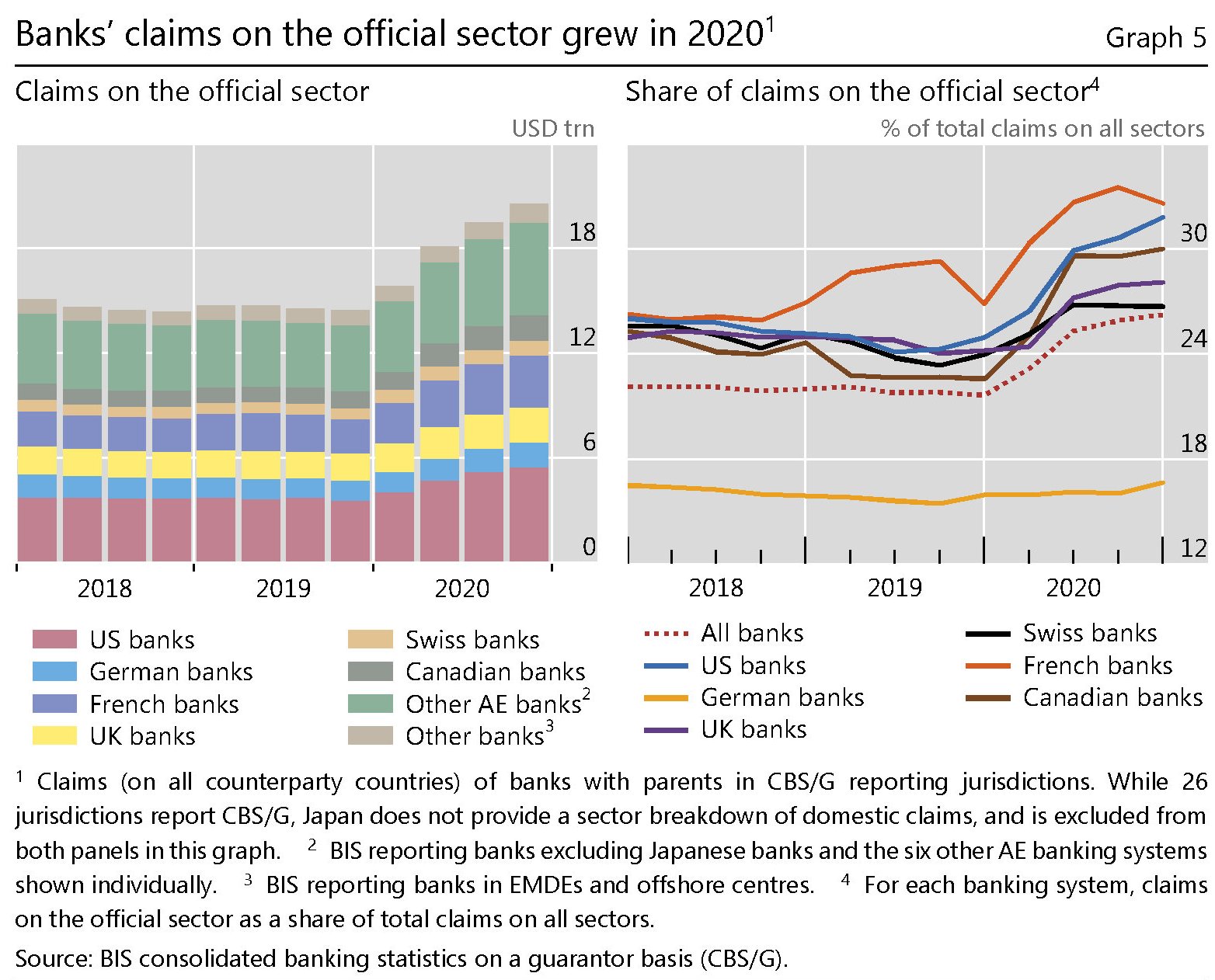

Le ultime statistiche bancarie diffuse dalla Bis di Basilea ci consentono di fare un ulteriore passo in avanti nella comprensione dei flussi globali di liquidità che sempre più massicciamente circolano per il mondo nella forma di credito bancario trans-frontaliero. Nell’ultimo trimestre dell’anno scorso, questi flussi risultavano in crescita di ben 431 miliardi di dollari, il 6% su base annua, con i flussi denominati in valuta statunitense arrivati a 418 miliardi mentre quelli in yen e euro decrescevano di 66 e 75 miliardi.

In ogni caso, lo stock complessivo di crediti ormai quota 35,6 trilioni. Buona parte di questi crediti, sempre nel quarto trimestre, sono stati presi a prestito da prenditori canadesi (+20% su base annua) e poi britannici (+13%) e statunitensi (+11%). Si segnala anche un certo shift fra i centri offshore, con le isole Cayman a perdere 60 miliardi e i centri asiatici di Hong Kong e Singapore guadagnarne rispettivamente 36 e 43.

Sono tornati positivi anche i flussi verso i paesi emergenti (+34 miliardi), dopo due trimestri di deflussi, ma soprattutto sono aumentati i crediti denominati in dollari fuori dagli Usa, che hanno raggiunto quota 12,7 trilioni (+5%).

Più interessante, il dato sulla crescita dei depositi bancari comunica una notevole crescita di questa voce dei bilanci degli istituti, passata dagli 86 trilioni di fine 2019 ai 100 trilioni di fine 2020.

Questi depositi, alimentati dalle famiglie (+16%) e dalle imprese non finanziarie (+23%), sono l’evidente conseguenze delle politiche adottate per far fronte alla pandemia.

Dal lato degli asset – i depositi sono sul lato dei debiti delle banche – a questo incremento di depositi ha corrisposto in larga parte un aumento del credito verso l’interno del paese, che in larga parte si sono indirizzati verso i bond emessi dal governo e in generale verso i crediti al settore ufficiale.

In sostanza i debiti fatti dal governo, che hanno alimentato i crediti di famiglie imprese verso il settore bancario, sono diventati crediti delle banche verso il governo. Negli Usa questo aumento di crediti verso il governo è cresciuto del 21% su base annua, nella zona euro del 15%. E’ la magia dei tempi moderni.

La globalizzazione emergente. L’alba dell’Internet cinese

Il video sopra ha salutato l’inizio del quarto Digital China Summit che si è svolto a Fuzhou fra il 25 e il 26 aprile. Lo scopo era mostrare come il paese si sia ormai imbarcato per il “nuovo viaggio per una Cina digitale” e nulla come lo spettacolo di 1.500 droni che disegnano nel cielo una enorme dragone racconta meglio questa transizione. Nel passato quelle luci sarebbero state ordite con cinesissimi fuochi d’artificio. Oggi coi droni. L’economia analogica è stata sostituita da quella digitale. I fuochi d’artificio dai robot. Ma è sempre la Cina. Fra le curiosità che hanno animato questa edizione, si segnala la possibilità per i partecipanti di pagare in yuan digitali i loro consumi, oltre che tramite le piattaforme digitali di Alibaba e Wechat. E questo dice moltissimo del futuro prossimo del sistema dei pagamenti cinese.

Adesso facciamo un passo nel futuro prossimo. Fra poco meno di un anno a Hyderabad, in India, si svolgerà la World Telecommunication Standardization Assembly, appuntamento quadriennale organizzato dall’ITU, l‘organizzazione internazionale delle Nazioni Unite che studia gli standard delle telecomunicazioni, già teatro, nel 2012, della clamorosa spaccatura che abbiamo già osservato fra paesi emergenti, che vogliono avere maggiore voce in capitolo nella gestione degli standard globali della rete internet e della rete stessa, e paesi avanzati che vogliono mantenere sostanzialmente il sistema attuale di gestione di internet.

La riunione doveva svolgersi nel 2020, ma è stata rimandata a causa del Covid. Ma è un evento che bisognerà segnarsi sul calendario, perché servirà a capire come si svilupperà il dibattito su Internet che, in maniera che molti giudicano impropria, ha iniziato a far parte dell’agenda dell’ITU esondando dai tavoli dove di solito se ne discute.

Per grandi linee, infatti, le decisioni su internet vengono presi da diverse entità, alle quali contribuiscono anche il settore privato e molte organizzazioni alle quali partecipa anche la società civile. Per Internet sono fondamentali l’Internet Engineering Task Force (IETF), che si occupa di studiare e seguire l’evoluzione tecnica di Internet all’interno del quale opera l’Internet Architecture Board (IAB) che svolge anche un ruolo per l‘Internet Society (ISOC) , e poi l’ICANN, di cui abbiamo già discusso. A questi si aggiungono i registri regionali di Internet e altre entità come il World Wide Web Consortium.

Questo metodo di gestione è stato definito multi-stakeholder e a questo sistema di gestione si oppone ormai da qualche anno un altra idea di gestione di internet che trova negli organismi internazionale di matrice governativa il luogo dove i blocchi emergenti stanno cercando di orientare la discussione. Questo approccio viene definito genericamente come approccio multilaterale.

Questa è la ragione per cui l’ITU è divenuto così rilevante. Da diversi anni la Cina guida l’ITU e il segretario generale, Houlin Zhao, da tempo ripete di volerla trasformare in “agenzia tecnologica”, ossia un contenitore ampio abbastanza da ospitare dibattiti impegnativi come quello proposto l’anno scorso da Huawei, che proprio all’ITU inviò la sua relazione per disegnare una nuova architettura dell’IP che secondo alcuni osservatori avrebbe riscosso l’interesse dei russi, dell’Arabia Saudita e di molti paesi africani.

Per capire cosa significhi vale la pena ricordare come funziona Internet. I dati vengono trasmessi sulla base di un protocollo che si chiama TCP/IP, dove TCP sta per “Transmission Control Protocol” e IP sta per “Internet protocol”. In sostanza i dati che compongono un file vengono suddivisi in pacchetti che vengono indirizzati verso il destinatario, identificato proprio tramite un indirizzo IP. Quando un computer viene collegato a una rete internet gli viene assegnato un indirizzo IP che in maniera statica o dinamica lo mette in condizione di ricevere le spedizioni dei pacchetti. Da ciò si deduce che la gestione degli indirizzi IP consente in pratica di identificare chi utilizza Internet. Ed è proprio questa la ragione dei timori di molti che in tale controllo da parte del governo individuano il fine ultimo della proposta cinese.

Che sia vero a falso è questione che dovrà essere dipanata dai tecnici. Il punto saliente è un altro. All’ITU si vanno a confrontare due diversi approcci: quello multi-stakeholder, sostenuti dalle entità – Usa in testa – che finora hanno gestito Internet, e quello multilaterale, che trova nell’ONU, consesso di governi nazionali, il suo luogo di elezione anche probabilmente grazie a un certo lavorio diplomatico da parte dei cinesi.

Il fatto che l’ITU si candidi a interpretare il ruolo di camera di compensazione delle istanze nazionali sul futuro di internet significa chiaramente, Cina o non Cina, spostare il focus della governance da un ambiente a-governativo (con la rumorosa eccezione degli Stati Uniti che abbiamo visto) a un forum intergovernativo. Significa dare agli stati il potere di regolare ciò che è squisitamente sovrastatale. Quando la Cina dice di voler favorire il multilateralismo, vuole dire esattamente questo. Usare l’Onu, dove è adeguatamente rappresentata, per cambiare le coordinate della globalizzazione, della quale Internet è struttura portante da almeno un trentennio. E questo ci porta verso la parte conclusiva della nostra breve ricognizione: Internet oggi significa innanzitutto piattaforme tecnologiche.

(4/segue)

Puntata precedente. La “nazionalizzazione” di Internet

Puntata successiva. L’assedio agli standard hi tech

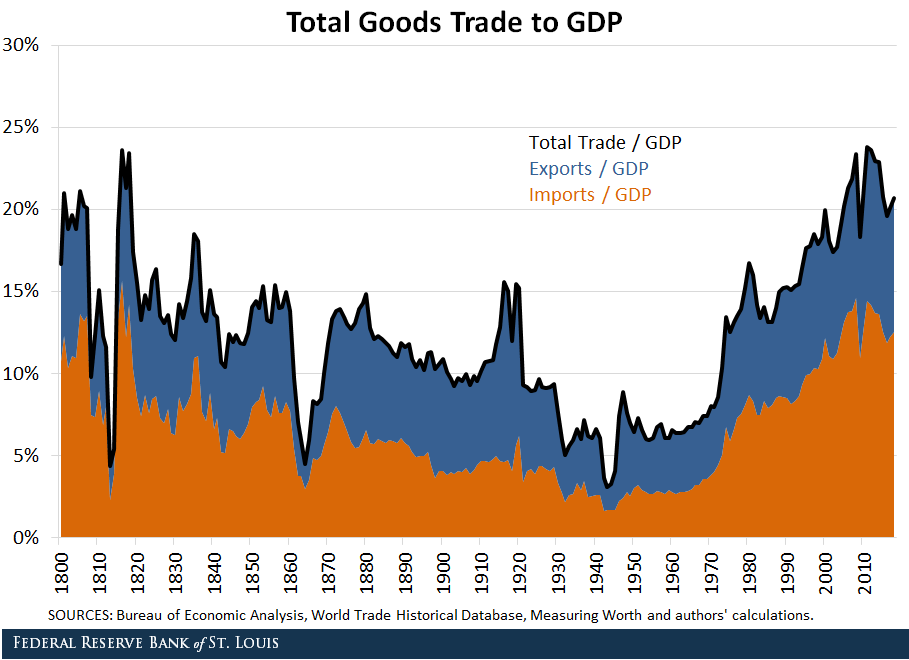

Cartolina. First America

Ci sono voluti cento anni di commerci per innescare quello che ormai gli storici chiamano il Secolo americano, ossia la supremazia degli Usa sulla nostra globalizzazione, che oggi si manifesta anche con la quota storicamente più elevata di quantità di scambi sul pil. L’America di oggi commercia come non mai, esibendo lo stesso deficit dell’inizio del XIX secolo. All’epoca era un deficit da economia emergente. Oggi da economica dominante, malgrado i teorici dell’America First abbiano seriamente tentato di danneggiare questa tendenza secolare, ignorandone il significato più profondo. Non serviva un America First per sottolineare la supremazia americana. Bastava ricordare che eravamo già nel tempo di First America.

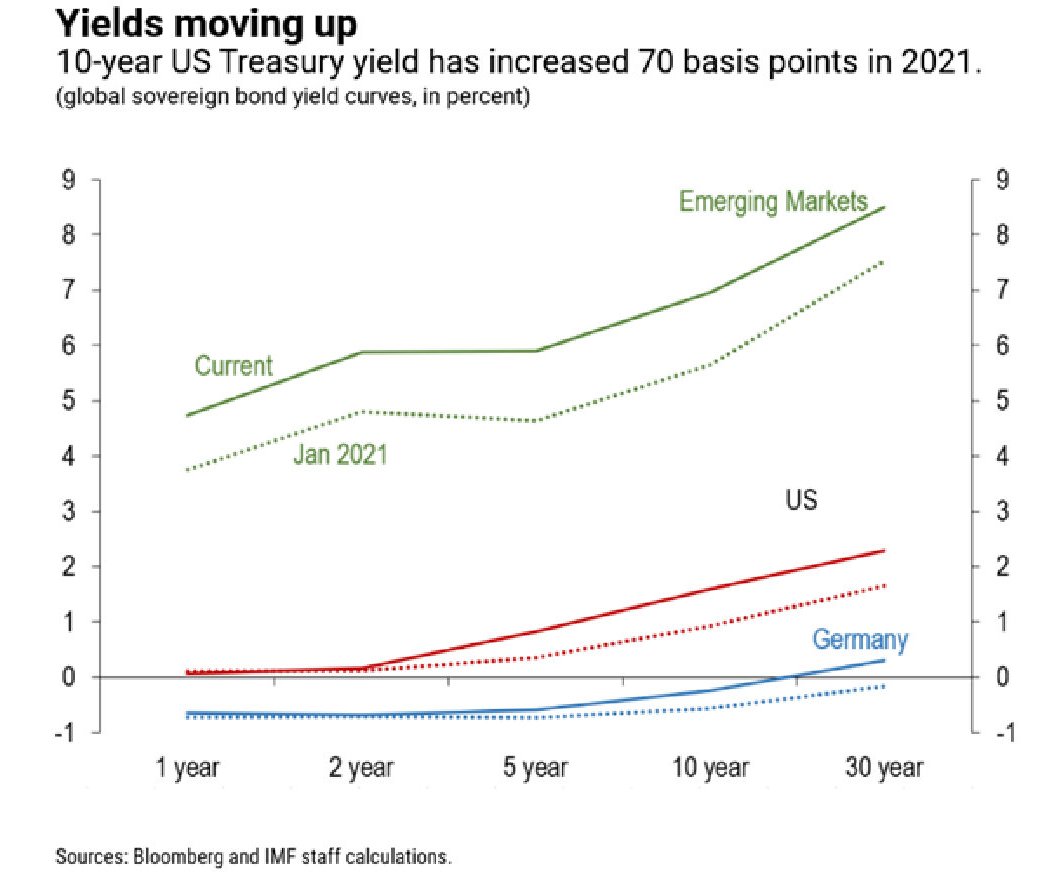

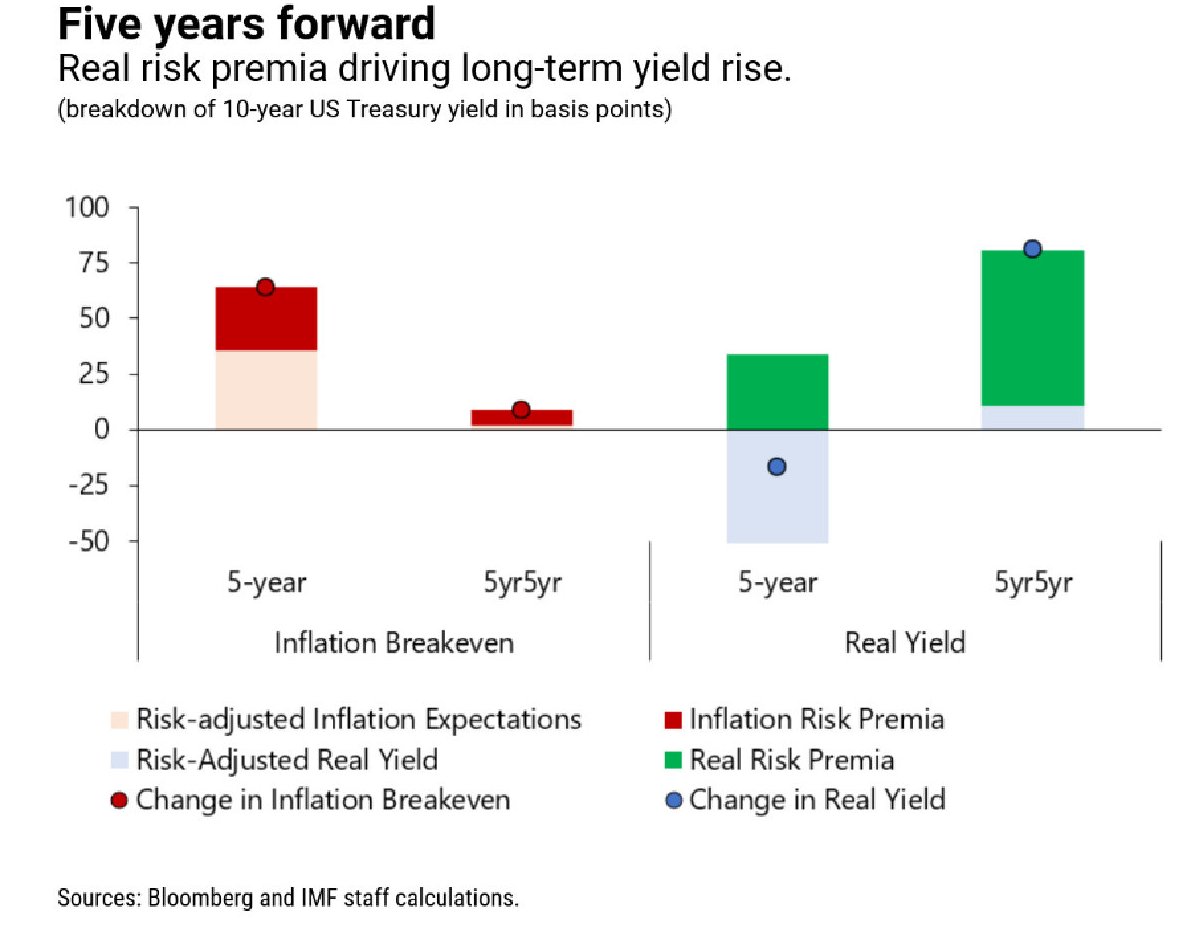

Ecco perché salgono i rendimenti Usa

Non è difficile capire perché il mondo guardi con una certa apprensione al rialzo dei rendimenti Usa che dall’inizio dell’anno sono aumentati di una settantina di punti base per una serie di ragioni che vengono analizzate dal Fmi in un articolo recente che vale la pena rileggere nel momento in cui l’inflazione americana, che con gli andamenti dei rendimenti ha molto a che fare, supera il 4%.

La prima ragione di questa impennata dei rendimenti è il miglioramento atteso dell’economia americana, e questa è sicuramente una buona notizia, visto che per come è fatto il mondo, ciò che va bene per l’America va bene (ancora) per il resto del mondo. E tuttavia ci sono anche altre ragioni che spiegano l’accaduto. E vale la pena ricordarle proprio mentre le banche centrali di tutto il mondo, a cominciare appunto dalla Fed, sono impegnate a tenere bassi i tassi di interesse. Una di queste ragioni, individuata dal Fmi, è la preoccupazione degli investitori per la posizione fiscale statunitense, stressata ulteriormente dopo l’epoca di Trump, dall’ulteriore annuncio di stimoli fiscali da quasi due trilioni promessi da Biden.

Prima di illustrare le altre ragioni, vale la pena ricordare che le tensioni sui rendimenti americani spaventano mezzo mondo per una serie di ottimi motivi, primo fra i quali il fatto che la carta americana regge – letteralmente – buona parte del sistema finanziario globale, a cominciare dal mercato a reddito fisso. Una salita persistente degli yield, quindi, è capace di condurre a un riprezzamento di tutti gli asset, e quindi dei rischi sottesi, creando turbolenze non di poco conto nei mercati, a cominciare da quelli più esposti al dollaro, ossia gli emergenti. Chi ricorda gli ultimi spauracchi di borsa innescati proprio dalla salita dei rendimenti americani comprenderà.

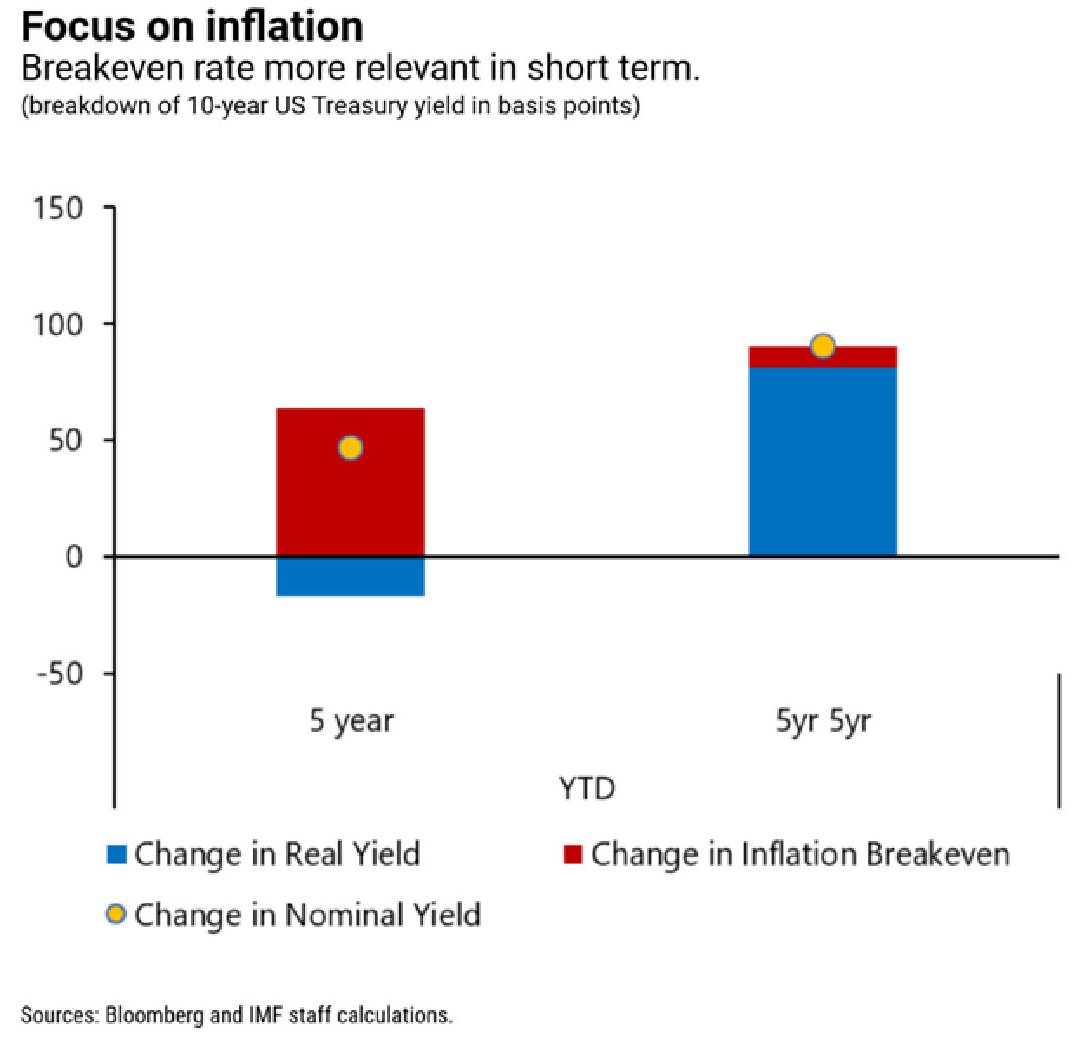

Per capire la dinamica di questi movimenti, serve fare un passo indietro. Il rendimento decennale incorpora un rendimento reale, che misura in qualche modo il tasso di crescita atteso, e un tasso di inflazione atteso. Sommandosi i due elementi danno il rendimento nominale, che quindi serve a valutare non solo i tassi di crescita attesi, ma anche quelli di inflazione. A questi due elementi se ne aggiunge un terzo che concorre a determinare il livello del rendimento: la compensazione chiesta dall’investitore per assumersi il rischio di entrambi. Questa compensazione si chiama in gergo term premium (premio a termine). Detto semplicemente, lo yield ripaga, incorporando un premio, l’investitore per il tempo che deve attendere per riavere il suo capitale, scommettendo su un certo livello di crescita reale e di inflazione.

A ciò si aggiunga che gli investitori usano dividere il rendimento decennale in due sotto periodi di cinque anni per meglio valutare l’effetto dei fattori considerati nel breve e nel lungo termine: lo yield a 5 anni e quello che il mercato chiama “5-year-5-year forward”, che copre la seconda metà della maturità dell’obbligazione.

Il punto interessante è che l’impennata dei rendimenti cui si è assistito nel corso di quest’anno è stata guidata in gran parte dalle aspettative di inflazione nel primo segmento quinquennale della curva, che si è accoppiato a un aumento del prezzo delle commodity incoraggiato dal miglioramento dell’economia e dalle reiterate affermazioni della Fed di voler mantenere una politica monetaria accomodante. Al contrario, l’incremento nel secondo segmento quinquennale è dovuto in larga parte alle aspettative un aumento della crescita reale, con inflazione che appare sotto controllo.

Ecco come il Fmi spiega le due cose: “L’aumento del breakeven dell’inflazione a 5 anni riflette un aumento sia dell’inflazione attesa, che dei premi per il rischio di inflazione. Il forte aumento del rendimento reale a più lungo termine è dovuto principalmente a un premio di rischio reale più elevato. Ciò indica una maggiore incertezza circa le prospettive economiche e fiscali, nonché per le prospettive degli acquisti di asset da parte della banca centrale, oltre a fattori di più lungo termine come i dati demografici e la produttività”.

Tutto ciò ha evidente implicazioni per la politica monetaria, che nei prossimi anni è attesa molto accomodativa, nella consapevolezza che non solo il segmento di breve termine della curva dei rendimenti è influenzato dalla banca centrale, ma “anche l’estremità più lunga della curva dei rendimenti è influenzata in modo importante dagli acquisti di asset”, agendo di fatto sulla compressione dei premi a termine che finisce col favorire la domanda per asset più rischiosi. “Pertanto, – osserva il Fmi – l’aumento dei premi per il rischio reale sull’orizzonte a 5-year-5-year forward può essere interpretato come una rivalutazione delle prospettive e dei rischi relativi agli acquisti di attività, tenendo conto del previsto aumento dell’offerta di tesoreria correlata al sostegno fiscale in gli Stati Uniti”.

Gli investitori, quindi, devono nutrire qualche dubbio circa le intenzioni di medio termine della Fed sugli acquisti del asset del governo. Ed è per questo che il Fmi auspica che la banca centrale ne faccia oggetto delle prossime comunicazioni sulla forward guidance per evitare movimenti volatili nei mercati. Per fare abbassare gli yield, insomma, i mercati non solo devono sapere che i tassi rimarranno bassi, ma anche che la banca centrale continuerà a comprare titoli di stato.

Tutto ciò non tanto perché l’aumento degli yield sia in sé pericoloso – anzi, scrivono gli economisti “è salutare e benvenuto” – ma perché nello stato attuale “un inasprimento delle condizioni finanziarie globali rimane un rischio”. Il problema è quanto dura, questo “attuale”. E soprattutto se può durare per sempre.

Telco e politica. La nuova sfida per l’egemonia

L’esperienza delle guerre, compresa quella della guerra fredda, quando i sottomarini americani andavano a caccia di cavi sovietici nascosti negli abissi per “rubare” le informazioni non codificate che li attraversavano, ha reso chiaro a tutti che il controllo delle comunicazioni è nientemeno che vitale per uno stato, tanto più quando coltivi ambizioni egemoniche.

Nulla di strano perciò che alla fine di tutti questi conflitti, che hanno visto prevalere sempre gli Stati Uniti, questi ultimi siano divenuti i padroni delle reti globali di telecomunicazioni. Se non formalmente, almeno sostanzialmente. Gli Usa hanno sostituito la loro egemonia a quella britannica non solo nel controllo delle rotte commerciali o nella denominazione della moneta degli scambi internazionali – cent’anni fa si contava tutto in sterline – ma soprattutto nel network. Quello Usa prevale sugli altri, a cominciare da quello della rete Internet. Che infatti nasce negli Usa.

Lo scenario però è in notevole movimento. La Russia, ma soprattutto la Cina stanno cercando di insediare nuove rotte tecnologiche capaci di insidiare l’egemonia americana, che peraltro soffre di maggiori rischiosità rispetto a quella britannica di cent’anni fa. All’epoca bisognava agire sui cavi o sui ripetitori radio per commettere un’intrusione. Oggi basta utilizzare internet per entrare in un telefono o un computer. Paradossalmente, il progresso ha semplificato le pratiche nocive.

Un paper di Brookings ricorda una serie di intrusioni commesse dalla Russia nel 2007 contro l’Estonia, nella forma ormai nota a tutti di denial of service (DOS). Un anno dopo tali pratiche furono largamente utilizzate nel corso della guerra russo-georgiana. All’epoca i russi cercarono anche di deviare il traffico dati dai server della Georgia a quelli russi. Nel 2014 poi, in occasione dell’invasione della Crimea, la Russia condusse attacchi informatici mentre prendeva anche il controllo delle infrastrutture fisiche, a conferma del fatto che si tratta di elementi strategici per il controllo del territorio. Un anno dopo gli attacchi informatici venivano allargati alla rete elettrica e successivamente a tutti i servizi del paese. Da quel momento in poi gli attacchi degli hacker russi sono diventati una costante delle cronache. Ad esempio nel 2021 gli Usa accusarono Mosca di aver hackerato la compagnia SolarWinds. Più di recente ha fatto scalpore l’attacco hacker a un oleodotto Usa, pure se ancora non è provato che c’entri Mosca.

Ancora più pervasiva, l’opera cinese di accerchiamento dell’egemonia americana procede innanzitutto insidiando il primato infrastrutturale statunitense. Quindi costruendo nuove rotte digitali – la digital silk road – e proponendo standard proprietari di comunicazione: il 5G alla cinese. Questa coppia di strumenti trova nei mercati emergenti – un po’ in stile Germania XIX secolo – gli interlocutori ideali della globalizzazione made in China. Al tempo stesso però, raccontano le cronache, non sono mancati attacchi informatici, lamentati da diversi paesi attorno al globo.

La Cina, insomma, agisce su vari piani e si comprende perché susciti così tanti timori negli Usa e in tutto il blocco di paesi che fanno riferimento agli Stati Uniti. La storia che abbiamo esplorato per sommi capi finora conferma che i governi tendono sempre a utilizzare i vantaggi tecnologici offerti loro nel campo delle telecomunicazioni e il buon senso dovrebbe indurci a porre una semplice domanda: in che modo il governo cinese, che certo non è celebre per la sua liberalità, utilizzerà il vantaggio tecnologico che può garantirgli una compagnia come Huawei?

Non si tratta, ovviamente, di puntare il dito contro Pechino. Piuttosto di provare a comprendere bene qual è il campo di gioco sul quale sono schierate le pedine dell’attualità. Con un’avvertenza. La Storia, quella con la maiuscola, ci ricorda che ci sono sempre stati trasferimenti di potere fra diverse entità territoriali – ultimo in ordine di tempo quello dalla Gran Bretagna agli Usa – e che di recente le telecomunicazioni hanno fatto parte del “pacchetto”. Il progresso tecnologico, che ha generato la realtà digitale che si affianca a quella analogica, ha duplicato le arene della competizione, aggiungendo a quella territoriale, squisitamente analogica, quella digitale rappresentata dalla cloud.

La Cina ha la dimensione e la potenzialità per divenire di primaria importanza sia a livello territoriale che nella cloud. Una supremazia in entrambe le arene determinerebbe inevitabilmente un cambio di paradigma politico nel mondo. E’ questa la posta in gioco.

(5/fine)

Puntata precedente. Il dominio britannico del XIX secolo

Gli effetti della politica monetaria sulla diseguaglianza

“È improbabile che la politica monetaria possa causare un aumento considerevole delle disuguaglianze, ma essa non dovrebbe neppure ignorarle”, scrive la Bce nel suo bollettino che contiene un articolo molto interessante e informativo sulla vexata quaestio delle varie diseguaglianze – di reddito, di ricchezza e di consumi – che affliggono il nostro dibattito pubblico, nella convinzione – più o meno sensata – che “disuguaglianze eccessive possono comportare costi macroeconomici e frenare la crescita economica”.

Giusto perciò domandarsi se le politiche monetarie in qualche modo favoriscano questa tendenza. Possibilità che la Bce tende ad escludere, partendo dalla considerazione che “a partire dagli anni ’80 nelle economie avanzate sono state tendenzialmente adottate strategie di politica monetaria abbastanza simili, per cui sembra improbabile che la politica monetaria contribuisca a determinare le variazioni tra paesi che sono state osservate”. Come dire: politiche monetarie simili non possono condurre ad esiti così diversi come quelli che abbiamo già osservato.

Questo non significa tuttavia che non esistano dei canali attraverso i quali la politica monetaria impatti sul reddito e soprattutto sulla ricchezza delle famiglie. Ad esempio modificando i tassi di interesse, la politica monetaria incide sulla retribuzione del risparmio e sul costo del debito, due variabili che generano effetti sul patrimonio netto di un soggetto economico.

Non c’è solo questo. La politica monetaria, per definizione, influenza (dovrebbe influenzare) i prezzi, quindi anche quelli degli asset. A questo proposito ” le fluttuazioni dei prezzi delle attività indotte da politiche espansive

avranno più probabilmente effetti positivi per le classi benestanti (e, in alcuni casi, per il ceto medio) nella misura in cui queste detengono attività a più lungo termine”.

Poi c’è anche un terzo canale che influenza stavolta reddito – non quindi la ricchezza/patrimonio – derivante dal fatto che le famiglie hanno una diversa elasticità rispetto al ciclo economico, che viene condizionato dalle scelte della banca centrale, che dipende dalle loro caratteristiche individuali. Che sono diverse, e quindi vengono amplificate dalla politica monetaria.

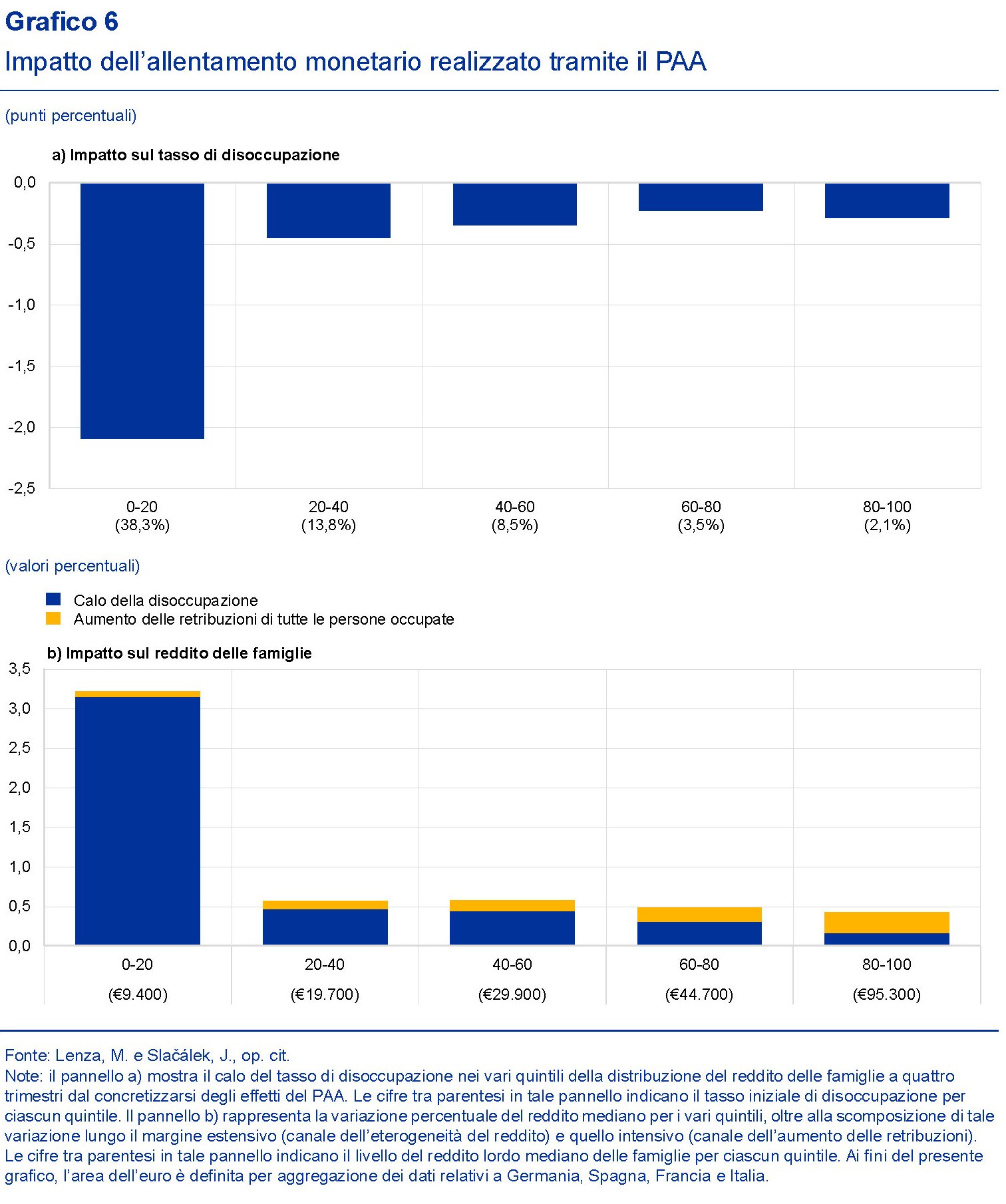

Quanto all’influenza dei tassi di interesse, il grafico sotto presenta alcune evidenze empiriche riscontrate dagli economisti della Banca.

In sostanza il ceto medio ha avuto un margine di interesse positivo, le famiglie più povere nessun cambiamento di rilievo, quelle più benestanti hanno registrato una perdita. “Pertanto gli effetti diretti di una riduzione dei tassi di interesse non sembrano incrementare le disparità di reddito”.

Interessante osservare quale sia stato invece l’impatto delle politiche monetarie sull’occupazione e quindi sui redditi.

L’allentamento monetario ha diminuito il tasso di disoccupazione per i lavoratori appartenenti al quintile più basso, mentre quelli del quintile più alto hanno ottenuto aumenti più rilevanti di retribuzione, se si osserva tale aumento in rapporto all’aumento dell’occupazione.

Detto diversamente, i quintili più bassi godono di un aumento medio superiore al 3% perché aumenta l’occupazione, ma su questo quintile, a differenza degli altri, ” la crescita salariale svolge un ruolo molto limitato”. La quantità delle retribuzioni compensa insomma la loro quantità. E questo spiega perché la Bce concluda che “nel complesso, si stima che l’impatto del PAA sul mercato del lavoro riduca in una certa misura le disuguaglianze reddituali”.

Rimane da osservare il terzo canale, quello che agisce tramite la composizione del portafoglio patrimoniale. Qui la considerazione è che l’allentamento monetario aumenta il valore delle attività, che sono ad esempio azioni – e quindi interessano in gran parte le famiglie ricche – ma anche i beni immobiliari che sono più diffusi. “Se si associano gli effetti sui corsi azionari a quelli sui prezzi delle abitazioni, il coefficiente di Gini relativo alla ricchezza netta, che fornisce una misura indicativa della disuguaglianza, rimane sostanzialmente invariato”, conclude la Bce.

Ricapitoliamo: gli allentamenti monetari secondo la banca centrale, nei vari canali considerati, non producono effetti significativi sulle diseguaglianze di reddito e di ricchezza. O almeno per adesso non si vedono.

(2/fine)

Puntata precedente. La diseguaglianza dei consumi

La globalizzazione emergente. La “nazionalizzazione” di Internet

Nulla come la storia della governance di Internet è prodiga di insegnamenti per chiunque voglia ascoltarli. Soprattutto rappresenta icasticamente cosa succede a un ordine globale, che si basa su un’egemonia non dichiarata ma sostanziale, quando l’egemone in carica, per le ragioni più svariate, cede il timone: l’unità si frammenta in pluralità. Per dirla con parole semplici: l’internazionalismo tende a recedere verso il nazionalismo.

Il fatto che ciò sia accaduto nel luogo principe dell’internazionalismo, ossia la rete, dovrebbe farci riflettere. La globalizzazione emergente, se mai riuscirà a imporsi, non sarà meno globale di quella che stiamo vivendo adesso. Sarà semplicemente basata su molti centri di potere. Un po’ com’era prima del 1914. Persino i centri di potere di allora somigliano a quelli che sgomitano oggi per emergere, con la vistosa eccezione della Cina, che però ricorda la Germania della Belle époque, così come gli Usa sembra interpretino la Gran Bretagna. Non state a fare gli scongiuri: la storia per fortuna, pur somigliandosi, non si ripete. Per questo è utile ricordarla.

Ma torniamo alla nostra storia. A cambiare le carte in tavola nel Grande Gioco di Internet, secondo quanto raccontano gli osservatori, fu un evento imprevisto che nulla aveva a che vedere direttamente con la questione, ma che fece emergere in tutta la sua drammatica chiarezza quale fosse la posta in gioco: il caso Snowden esploso nel 2013, un anno dopo la rottura che si era consumata in sede internazionale sulle regole delle telecomunicazioni.

La notizia, diffusa da Edward Snowden, che l’NSA statunitense spiava mezzo mondo investì come una valanga le compagnie internet Usa, accusate senza mezzi termini di collaborare con il governo per queste attività. Tutti sapevano – o quantomeno sospettavano – che il Re fosse nudo. Ma ben altro effetto provocò osservarlo direttamente.

L’ondata di discredito che investì gli Stati Uniti costrinse il governo a rivedere le regole del gioco. La gestione dell’Icann doveva essere globalizzata, e questo percorso iniziava dalla rinuncia al potere di amministrazione, che derivava dal Dipartimento del commercio, sulle sue attività.

Il primo segnale in tal senso fu dato nel 2013, quando a Montevideo i rappresentati di Icann e di altre organizzazioni a capo della governance della rete si dissero favorevoli alla condivisione della governance a livello globale. Questo processo durò un triennio, alla fine del quale il governò Usa completò la sua separazione da Icann, rinunciando così di fatto ad esercitare la sua egemonia sulla globalizzazione di Internet.

Ciò che seguì era facilmente prevedibile. La natura ha orrore del vuoto, insegnano i filosofi. E ancor più il potere ha orrore del vuoto politico, che infatti fu rapidamente riempito. Le forze, già ben sviluppate, come abbiamo visto, della globalizzazione emergente di Internet, trovarono facilmente lo spazio per esprimere la tendenza a “regionalizzare” il controllo della rete o quantomeno a far valere la loro posizione nelle questioni che ne riguardavano il futuro.

Il pretesto, ovviamente, fu quello della sicurezza. Il caso Snowden diede spazio a una serie di rivendicazioni che spinsero gli stati a “blindare” i propri territori dalle “incursioni” nemiche, ormai vissute anche come semplice dipendenza dalle tecnologie estere – si pensi alla guerra scatenata dal governo Usa a Huawei nel 2019 – ma anche per il pieno controllo delle informazioni che tramite internet arrivano al paese.

Da ciò derivò l’aumento delle norme con le quali i governi si riservano il diritto di bloccare il flusso internet quando lo ritengano opportuno , o che danno loro la possibilità di “filtrare” i contenuti. Uno dei sistemi più noto è il Great Firewall cinese, che in pratica “isola” il paese dal resto del mondo a discrezione del governo.

Ma la Grande Muraglie informatica cinese non è l’unico esempio di come un governo possa interferire con la rete. Gli osservatori raccontano che nei primi sei mesi del 2017 Google, Facebook e Twitter hanno ricevuto 114.169 richieste di rimozione di contenuti da 78 stati e 179.180 richieste di informazioni su utenti da altri 110 governi. Altri paesi tendono a “regionalizzare” le infrastrutture. Come ha fatto la Bank of India nel 2018, quando ha chiesto ai gestori internazionali di pagamenti di conservare su server localizzati in India le informazioni processate. Né sono mancate iniziative potenzialmente distruttive sull’unità della rete globale, come la proposta cinese chiamata DNS extension for autonomous Internet, che si proponeva di regionalizzare i domini di primo livello (i TLD), togliendo questo compito all’Icann. La proposta, che avrebbe significato frammentare l’unitarietà dell’infrastruttura, non è stata accettata, ma il fatto che ci abbiano provato la dice lunga.

“Nazionalizzare” ciò che nasce internazionale è il sogno dei governi, specie di quelli che hanno capito che lo shift of power ormai non si esprime più sul territorio, ma nella cloud. La Cina l’ha capito benissimo, ed è per questo che sta lavorando molto profondamente sul web. Non solo tecnicamente.

(3/segue)

Puntata precedente. La guerra dei mondi (virtuali)

Puntata successiva. L’alba dell’internet cinese

Cartolina. Central bank digital China

Dopo aver letto Fabio Panetta dire che la Bce potrebbe emettere un euro digitale nell’arco di cinque anni – ci stanno ancora studiando perché la cosa è complicata – e aver osservato l’aggiornamento globale pubblicato dalla Bis sullo stato di attuazione di questi progetti nel mondo, mi sono convinto di essere vittima di un equivoco. Non è central bank digital currency, la declinazione dell’acronimo CBDC. E’ central bank digital China. Meglio saperlo.

La Nazione Globale. Mercato vs Democrazia

Veniamo, infine, alla terza coppia dialettica, dopo nazionalismo vs internazionalismo e politica vs economia, che completa il quadro analitico che abbiamo esplorato rapidamente e che caratterizza molta parte del nostro discorso sociale: l’opposizione fra mercato e democrazia.

Seguendo il ragionamento fatto finora non si hanno molte difficoltà a vedere in questa opposizione l’ennesima declinazione della dialettica che vuole l’internazionale opposto al nazionale, così come l’economico al politico, e, dulcis in fundo, il nomade allo stanziale.

Il mercato è la patria degli apolidi: un luogo astratto dove un consumatore ormai denazionalizzato incontra un produttore multinazionalizzato per compiere un atto economico, officiato da un intermediario anch’egli globalizzato. Chiunque abbia fatto acquisti on line riconoscerà lo schema. Ognuno di noi usa il mercato per esercitare i suoi diritti economici. Una quota crescente di questi diritti economici vengono esercitati oggi tramite infrastrutture digitali, quindi nativamente globalizzate.

La democrazia è la declinazione della cittadinanza, e quindi dei diritti civili e politici che vengono esercitati secondo quanto previsto dalla legge dello stato a cui fanno riferimento. Ognuno di noi è cittadino e si serve dello stato per l’esercizio dei suoi diritti civili e politici.

Il mercato è per natura internazionale, pure se ovviamente esistono modalità locali, così come la democrazia è nazionale, pure se esistono organismi politici internazionali. Il mercato è un fatto squisitamente economico, quindi basato sul calcolo razionale, mentre la democrazia è questione strettamente politica, in quanto ha a che fare con le modalità di esercizio della sovranità popolare, e quindi ha che fare con sistemi valoriali diversi – teoricamente – dal calcolo.

Valgono quindi per questa coppia dialettica tutte le osservazioni che abbiamo fatto per le altre due. Chi lamenta la scarsa democrazia che opera nelle entità di mercato è lo stesso che stigmatizza l’egemonia dell’economico sul politico e delle élite internazionali sulla sovranità statale.

Questa schematizzazione semplificata non vieta di cogliere sfumature più profonde. In un libro di una quindicina di anni fa l’economista francese Jacques Attali individuava nel conflitto fra l’ultimo grande impero territorial-nazionale – gli Stati Uniti – e tre entità distinti e distanti come il mercato, la democrazia e la religione (in particolare l’Islam) la versione contemporanea del conflitto millenario fra nomadi e stanziali, con i primi un po’ troppo semplicisticamente raccontati come il bene e gli altri come il male. Suggestioni a parte, l’idea interessante è che alla democrazia venga assegnata una vocazione internazionalista. Un po’ come era per il comunismo all’epoca di Marx.

In sostanza, esattamente come nella seconda metà del XIX secolo, alla democrazia, che abbiamo visto essere null’altro che l’applicazione pratica dei principi illuministici che condussero alla rivoluzione francese, viene consegnato il compito di “illuminare” il mondo per controbilanciare la spinta internazionalista del mercato che promette “solo” di arricchirlo a spese però dei più deboli, e quindi il maniera diseguale.

A questi due principi, si affianca il terzo internazionalismo, quello religioso, che anche all’epoca delle rivoluzioni borghesi veniva considerato l’unico capace di controbilanciare la deriva della modernità. Ma che il mercato rimanga comunque il grande antagonista della democrazia è confermato dal fatto che “nello stesso tempo in cui si estende il campo del nomadismo dei mercati si restringono il campo della democrazia, suo corollario, e il campo delle istituzioni della stanzialità: stato e settore pubblico”.

Alla fine della sua lunga cavalcata nella storia, l’economista francese ipotizza – o per meglio dire auspica – un mondo dove i principi della democrazia, finalmente universali, avranno temperato le bellurie dei mercati, e ricondotto a una dimensione “umana” anche lo strapotere americano e quello religioso.

Tutte queste contraddizioni – e quella principale (nomadismo/stanzialità) finiranno così nello sciogliersi dialettico in un utopico “mondo di domani” che “sarà al contempo democratico, americano, religioso e mercantile. Sarà stanziale e nomade”. E tutti vissero felici e contenti.

Questo post fa parte del saggio La Nazione Globale. Verso un nuovo assolutismo, in corso di redazione. Per agevolare la lettura non sono state pubblicate le note al testo con i riferimenti bibliografici, che saranno disponibili nella pubblicazione completa.

Prosegue il risparmio “forzato” delle famiglie italiane

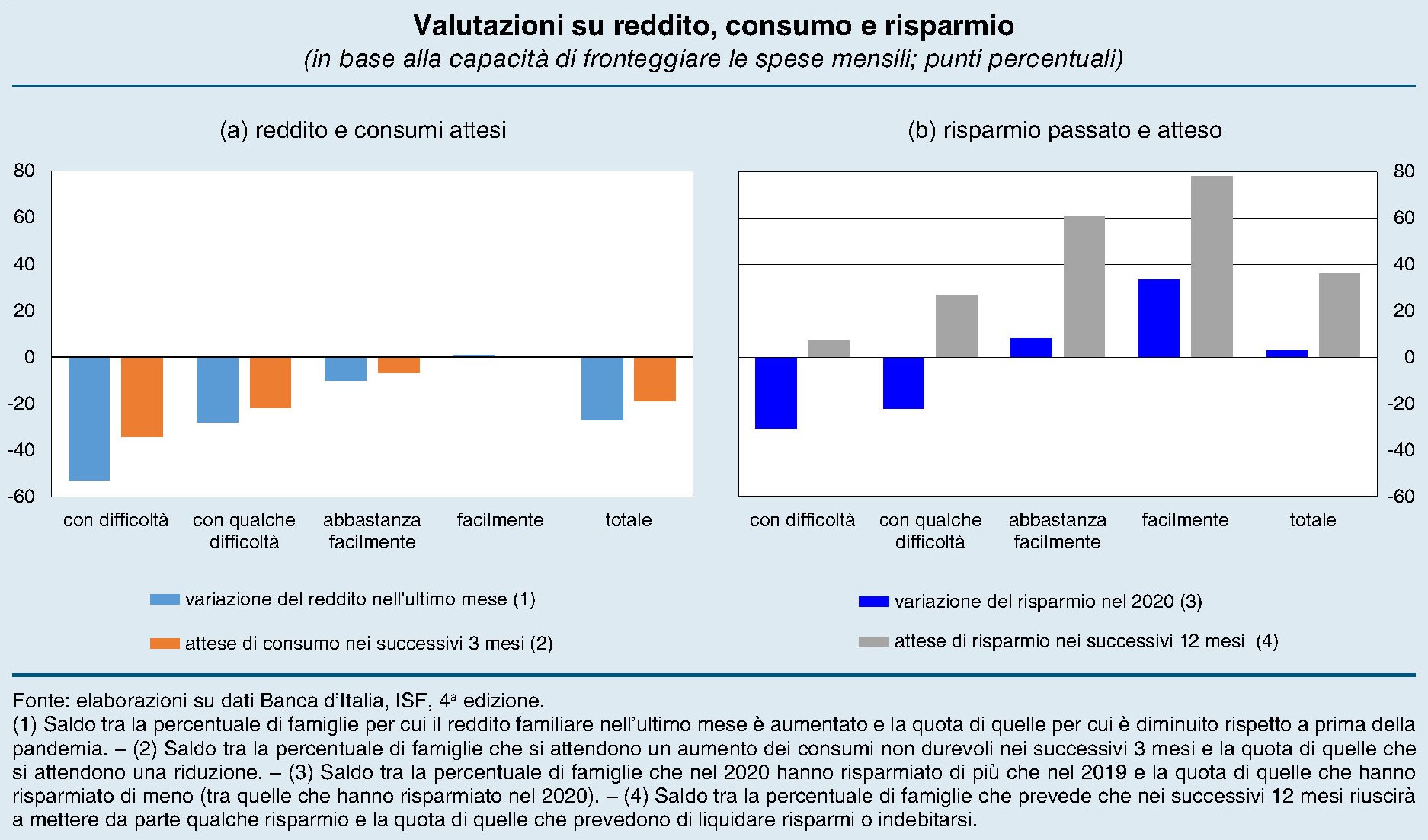

Il recente bollettino economico diffuso dalla Banca d’Italia contiene le ultime rilevazioni disponibili, pure se su base campionaria, sulle condizioni economiche delle famiglie italiane, ormai arrivate a superare, fra molte difficoltà, il loro primo anniversario in pandemia.

Gli esiti sono quelli che si possono immaginare, con una quota crescente di nuclei familiari che fatica ad arrivare a fine mese: un problema che riguarda il 60% del campione, il 10% in più rispetto al pre-pandemia, che arriva al 65% (+20%) quando il capofamiglia è un lavoratore autonomo. Con ciò individuandosi la categoria (vedi grafico sotto a destra) che più di tutti ha pagato il prezzo dei vari lockdown.

Ciò malgrado il clima generale, pur restando negativo, è migliorato rispetto alle precedenti rilevazioni, come si può osservare dal grafico sopra a sinistra. C’è un 9% in meno di famiglie che si attende un peggioramento, ma rimane comunque un ampio 23% di intervistati che continua ad aspettarselo, quindi quasi uno su quattro. Anche qui, il grosso dei pessimisti è concentrata fra i lavoratori autonomi. E probabilmente ha a che fare anche con l’orizzonte entro il quale si prevede il cessare dell’emergenza sanitaria: solo il 16% pensa che tutto si risolverà entro l’anno, mentre un terzo non si aspetta una normalizzazione prima del 2023.

Ovviamente le aspettative sono in larga parte influenzate anche dai redditi attesi, che per il 70% delle famiglie si prevedono analoghi a quelli dell’anno scorso per il 2021, mentre una famiglia su sei si attende un reddito inferiore. I pessimisti aumentano – una famiglie su quattro – fra coloro che si attendono una durata maggiore della pandemia. Non è certo un caso, perciò, che il 30% degli intervistati abbia dichiarato un reddito più basso rispetto al 2020 – in gran parte si tratta di autonomi o di disoccupati – che però è stato in qualche modo mitigato dagli interventi governativi dei quali hanno fruito, fra dicembre 2020 e febbraio 2021, circa un quarto delle famiglie.

Il livello dei redditi, com’è ovvio, impatta su due elementi chiave della ripresa che (speriamo) verrà: il livello dei consumi e del risparmio. Quanto ai primi “i comportamenti delle famiglie continuano a risentire dell’emergenza sanitaria”, scrive Bankitalia. Quattro famiglie su cinque, infatti, dichiarano di aver ridotto le spese per alberghi, ristoranti e bar, oltre che per l’abbigliamento. Stare in casa, ovviamente, non contribuisce a queste voci di costo. I due terzi hanno addirittura detto di aver ridotto la quota di spese per i servizi alla persona. Ovviamente i motivi di queste riduzione sono i più svariati, ma le scarse disponibilità di fondi sono la ragione principale per chi fatica ad arrivare a fine mese.

Notate che le misure di contenimento, fra le ragione della riduzione dei consumi, hanno pesato molto più per chi non ha problemi di reddito rispetto a chi ne ha. E altrettanto la paura del contagio, che evidentemente bisogna pure potersela permettere. E questo dovrebbe servirci a ricordare che pure nella disgrazia ci sono persone che devono rischiare di più semplicemente per tirare avanti e che di loro una società dovrebbe occuparsi innanzitutto.

Quanto al futuro dei consumi, “nei prossimi tre mesi poco più di un quarto delle famiglie pensa di ridurre i consumi non durevoli, contro una percentuale di circa un terzo nell’edizione di novembre”. Quindi c’è un miglioramento della propensione a consumare, ma rimane ancora ampia la quota di famiglie che pensa di ridurre la domanda. Tale quota, ovviamente, è più ampia fra coloro che hanno difficoltà a coprire le spese mensili, ma “riguarderebbe però anche parte (più di un quinto) di coloro che si aspettano un incremento di reddito nel 2021”.

E questo ci conduce alla parte finale dell’analisi: la quota di risparmio. “Una quota significativa di famiglie ha risparmiato nell’ultimo anno”, scrive la Banca. In dettaglio, circa il 40% ha speso meno del reddito 2020, e un terzo di questi ha risparmiato persino di più del 2019. Tale aumento, tuttavia, è concentrato fra le famiglie che arrivano facilmente o molto facilmente a fine mese.

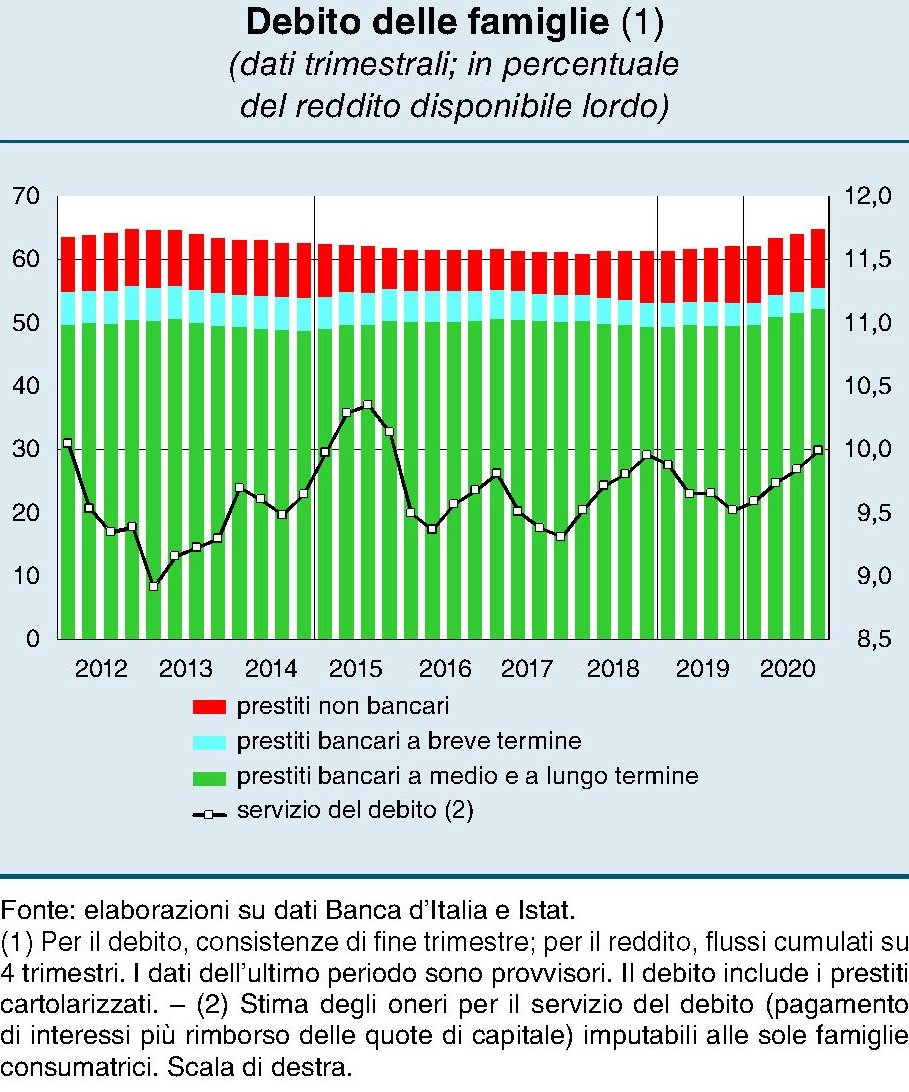

Questa massa di risparmio, in qualche modo “forzato” dall’emergenza sanitaria, vuoi per i lockdown, vuoi per il motivo precauzionale, rimarrà ancora in buona parte immobilizzato. Solo un terzo infatti, secondo la rilevazione della Banca, verrà consumato nel corso dell’anno. La metà rimarrà nella forma di depositi o altre forme di investimento e la quota rimanente servirà a ripagare i debiti, che nel corso della pandemia sono aumentati, arrivando al 64,7% del reddito disponibile.

Il 45% delle famiglie, complessivamente, stima di spendere meno del loro reddito annuo nei prossimi dodici mesi, e questa propensione è prevalente “anche tra quelle che dichiarano di avere maggiori difficoltà economiche”. I timori del futuro, insomma, sembrano ancora prevalenti nel determinare la ragione dei risparmi. E questo non è certo il miglior viatico per avere un futuro brillante.