Etichettato: maurizio sgroi

La globalizzazione emergente. Tensioni sul Mar Nero

Due fatti molto diversi fra loro hanno accesso l’attenzione degli osservatori internazionali su un’area del mondo usualmente poco frequentata dalle cronache, ma sempre molto strategica per chi ha occhi per vedere: il Mar Nero. Questo enorme specchio d’acqua che attraverso gli stretti turchi collega la parte orientale dell’Eurasia al Mediterraneo è stato sempre uno dei punti dolenti delle relazioni internazionali, rappresentando una sorta di frontiera marittima ai tempi della guerra fredda fra il mondo sovietico e quello occidentale. Oggi è una confusa linea di demarcazione fra due diverse visioni della globalizzazione che rappresentano interessi diffusi che vanno dall’energia al “semplice” controllo del territorio.

Nulla di strano perciò che attorno al Mar Nero fioriscano di tanto in tanto tensioni per i più svariati motivi. Quelli più recenti sono l’effetto diretto della rivalità strategica che Turchia e Russia vivono da secoli, sin da quando erano ottomani e zaristi, che il presente ha trasformato in collaborazione tattica, ma che comunque rimane sullo sfondo delle relazioni internazionali. E si esprime in due diversi dossier che casualmente (?) sono venuti a maturazione nello stesso momento. Da una parte l’inizio dei lavori al Canale Istanbul, che ha generato non poche tensioni in Turchia, culminate in una lettera aperta di diversi ammiragli contrari all’opera voluta dal Erdogan. Dalla parte opposta – in senso letterale quindi geografico – il riaccendersi del fronte fra Ucraina e Russia. Le tensioni quindi attraversano il Mar Nero da Sud a Nord.

In comune queste due questioni hanno alcune cose. Innanzitutto la Russia. Se il progetto di Erdogan di costruire un canale parallelo al Bosforo si realizzerà, questo avrà un impatto sui traffici marittimi della Russia, visto che dagli stretti turchi passa molto del traffico petrolifero di Putin. Quest’ultimo sarebbe costretto a pagare pedaggi per passare dal Canale che potrebbero essere assai più costosi della cifra poco più che simbolica – circa 4.500 dollari per nave secondo Bloomberg – che si paga adesso per passare dal Bosforo. Per “obbligare” all’uso del nuovo Canale, che chiede di essere ripagato dal traffico marittimo – per giunta in calo negli ultimi anni – dei costi per la costruzione, si pensa che il premier turco possa in qualche modo “forzare” la convenzione di Montreaux, che nel 1936 regolamentò a livello internazionale i traffici degli stretti turchi.

Da qui la protesta degli ammiragli turchi, che temono per gli equilibri del Mar Nero, e la furiosa reazione di Erdogan che ha accusato i militari di golpe. Il progetto di Erdogan, insomma, tirando le somme sembra aver come scopo l’ennesimo riposizionamento turco sullo scacchiere internazionale. La Turchia non solo vuole confermare e rafforzare il suo ruolo di hub energetico, garantendosi sempre più rendite di posizione, ma viaggia sempre sul crinale di una sorta di doppio gioco fra l’alleato Nato, e il partner russo. Doppiare il Bosforo, infatti, non serve solo per far scendere più navi russe, magari a caro pedaggio, ma anche a far salire più navi Usa.

Ed è qui che entra in partita lo scenario ucraino. La Russia ha fatto della Crimea la sua frontiera con l’Occidente, e l’Occidente – Europa in testa – ha finito col fare della Crimea la sua potenziale Danzica. Dal canto suo la Turchia ha attivato un programma di cooperazione sulla difesa proprio con gli Ucraini.

La tensione su questo confine simboleggia perfettamente la confusione della relazioni fra l’Unione Europea, la Turchia e la Russia, e soprattutto sottolinea l’importanza della risposta americana, qualunque essa sarà, che indirizzerà in qualche modo l’evoluzione della crisi, visto che gli Usa a Occidente sono gli unici (insieme ai Turchi) a poter mettere in campo l’opzione militare.

Comunque vadano a finire queste crisi, sembra che il Mar Nero sia alla ricerca di un nuovo e faticoso equilibrio. E l’Ue, con le varie anime che la abitano, ognuna delle quale gioca una partita diversa, ancora una volta interpreta il ruolo del vaso di coccio fra la potenza egemone e quelle emergenti, non essendo l’una, ma in fondo neanche una delle altre.

Cartolina. La grande divergenza

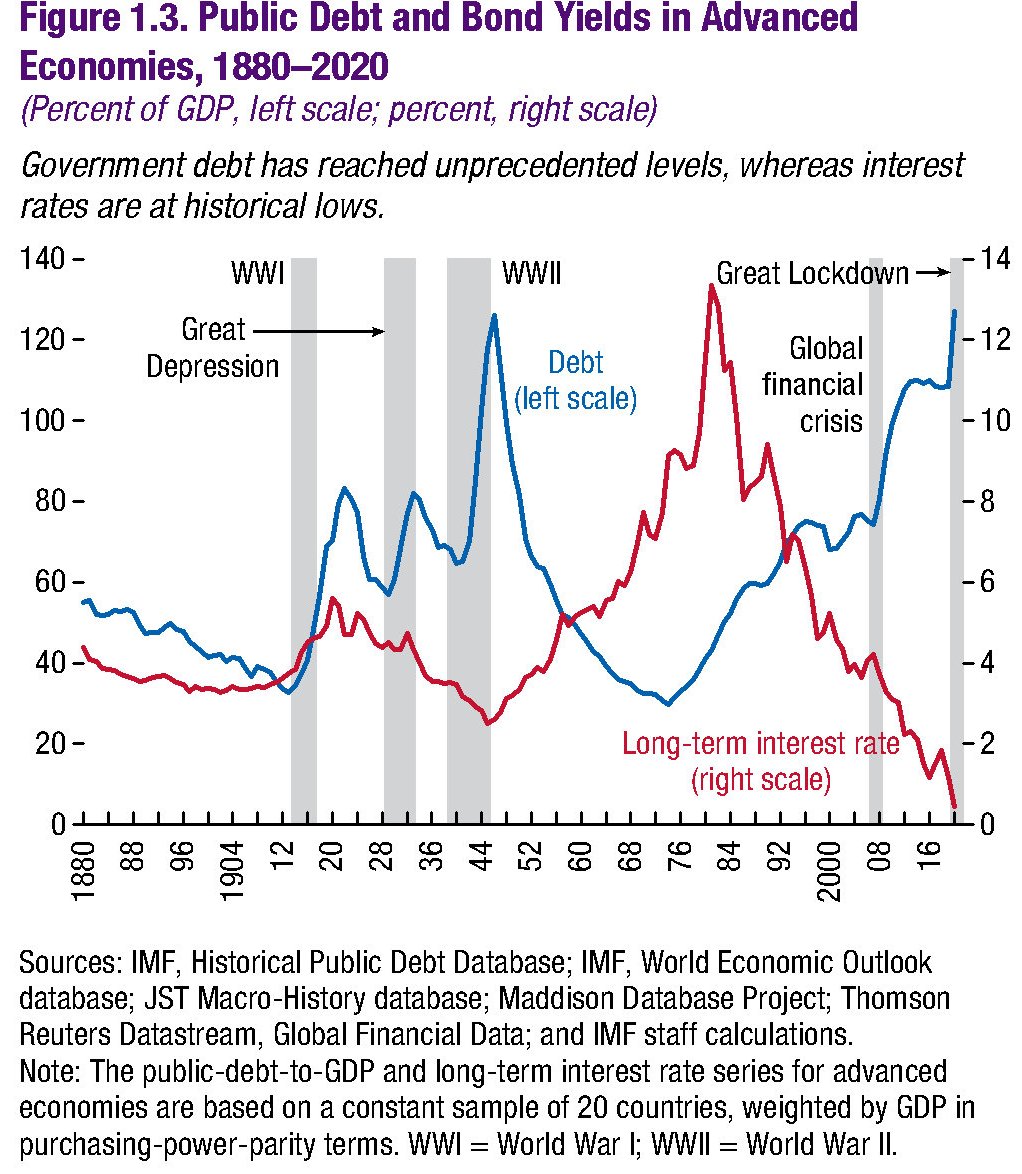

Gli storici di domani ci spiegheranno perché a un certo punto della nostra vita i tassi a lungo termine crollarono a zero, mentre i debiti crescevano, probabilmente per simpatia, a un livello da dopoguerra. Magari riusciranno anche a farci capire perché al debito accadeva il contrario quando i tassi arrivavano a sfiorare il 14%. Oggi dobbiamo accontentarci di spiegazioni furbette, come quella della stagnazione secolare, che evidentemente oltre a deprimere il tasso naturale di interesse, ha il vantaggio di essere iniziata proprio col nuovo secolo, visto che prima i tassi godevano mediamente di buona salute. E’ proprio nel secolo XXI che la grande divergenza fra debiti e tassi diventa una caratteristica delle economie avanzate. Ossia le stesse che crescono al rallentatore. Ma sicuramente è un caso.

La Nazione Globale. Economia vs Politica

Uno dei lasciti più rilevanti del pensiero marxista, intimamente collegato all’emergere delle visione internazionalista, è il pensiero che i fenomeni economici siano alla base delle manifestazioni politiche, che in qualche modo sono da essi determinate.

Questa convinzione, che nelle forme meno strutturate somiglia sempre più a una superstizione, è onnipresente nel dibattito pubblico. Valga come esempio la vulgata secondo la quale la globalizzazione – raccontata come fatto economico – ha eroso lo spazio dello stato nazionale – inteso come politico – a svantaggio delle categorie meno protette della società.

Ciò viene addotto a spiegazione della rinascita del populismo nella forma di un rumoroso sovranismo. Tutti noi abbiamo sentito, letto, ripetuto o confutato questa storia chissà quante volte.

Se si volesse tentare una bibliografia delle opere che raccontano la storia come derivata prima della funzione economica verrebbe fuori un’enciclopedia. Questa narrazione persistente ha incistato questa idea così profondamente nelle nostre convinzioni che provare a confutarla è del tutto inutile. Troverete sempre qualcuno che riduce la Storia al complotto di un qualche plutocrate.

Vale la pena provare a raccontarla diversamente. Non tanto sottolineando che chiedersi se venga prima la politica o l’economia somiglia al celebre dilemma fra l’uomo e la gallina, quanto piuttosto provando a contestualizzare l’analisi marxista non solo nel periodo in cui fu concepita, ma anche nei termini ai quali si riferisce.

Prima però concediamoci un breve excursus per comprendere come questa ennesima coppia dialettica abbia informato il dibattito pubblico. Prendiamo come esempio l’analisi di Zygmunt Bauman che con poche esemplari parole centra perfettamente il problema: “L’ingresso nella modernità significò innanzitutto “spazzare via gli ‘irrilevanti’, obblighi che ostacolavano un razionale calcolo dei risultati; come affermò Max Weber, liberare lo spirito d’iniziativa dalle pastoie dei doveri familiari e dal denso tessuto di obblighi etici (…) questa fatidica svolta spalancò la porta all’invasione della razionalità strumentale (com’ebbe a definirla Weber) o al ruolo determinante dell’economia (secondo l‘espressione di Karl Marx): a partire da questo momento la ‘base’ della vita sociale assegnò a tutti gli altri campi della vita lo status di ‘sovrastruttura’ vale a dire di un prodotto della ‘base’ (ossia del razionale calcolo dei risultati, ndr) la cui unica funzione era assicurarne un ininterrotto e tranquillo funzionamento”.

L’assimilazione del razionale calcolo dei risultati all’economico, e quindi al suo dispiegarsi quale fondamento dell’organizzazione sociale è il nocciolo dell’argomentazione di Bauman, e con lui di una moltitudine di economisti, sociologi, storici, politici e pubblicisti vari che, come abbiamo visto risalgono fino al pensiero marxista per giustificare le loro convinzioni, che spesso celano il pensiero inespresso – e tuttavia estremamente trasparente – che l’economico abbia nuociuto al politico e che il mondo andrebbe molto meglio se fosse il politico a determinare l’economico.

Fatte le dovute differenze, e con il dovuto rispetto a una grande pensatore come Bauman, c’è un grande filo rosso che lega la polemica contro le due rivoluzioni borghesi del lunghissimo XIX secolo da parte dei loro coevi tradizionalisti a quella dei sovranisti contemporanei contro il “neo-turbo-liberismo” o come lo chiamano.

Se guardiamo a questa dialettica in prospettiva ritroviamo quella che abbiamo già illustrato fra il principio del nazionalismo – basato sulla sovranità, considerata l’unica in grado di assicurare il rispetto del patto sociale che i filosofi dell’età classica e poi moderna metteranno a base dello stato – e quello dell’internazionalismo che erode questo potere sostituendolo con organismi giudicati elitari e non democratici.

Ancora una volta, sembra storia di oggi, ma è di ieri. E ancora una volta troviamo il pensiero di Marx all’origine sia dell’idea internazionalista, sia della teoria che il principio economico determini le sovrastrutture politiche. E’ un caso?

Tentiamo una lettura. L’internazionalismo borghese prospera nell’economia, e quindi nella razionalità strumentale che è il suo attrezzo principale grazie al quale disarticola l’organizzazione sociale che l’ha preceduto. Poiché Marx non dubita della potenza di questo principio, ad esso non oppone – hobbesianamente – un rafforzarsi dei poteri dello stato, che in qualche modo risultava già superato dalla storia, ma la nascita dell’internazionale comunista.

Ciò a conferma del fatto che solo un diverso ordinamento economico, basato sulla classe proletaria, avrebbe determinato una sovrastruttura politica corrispondente alla visione del mondo marxista. Che sarebbe stata – è bene sottolinearlo – internazionalista. Ciò che gli epigoni di Marx tendono a dimenticare.

Detto diversamente, nella vulgata chi contrappone l’economico al politico di fatto rifiuta l’internazionalismo opponendogli l’idea nazionalista. Ma in tal modo mostra di non comprendere Marx quando scrive che il capitalismo stava creando un “mondo ad immagine e somiglianza della borghesia”.

Ricapitoliamo. Nel pensiero comune derivato dall’analisi marxista l’economico è internazionalista così come il politico – in quanto costruito sull’idea secentesca della statualità – è nazionalista.

Marx tuttavia non credeva che uno stato avrebbe potuto invertire le tendenze economiche internazionali. Solo l’economia, svolgendo il corso delle sue contraddizioni, avrebbe condotto il mondo verso un’internazionale comunista sulle onde della rivoluzione unitaria dei “proletari di tutto il mondo”. Usare l’analisi marxista per dire che l’economia determina la politica e quindi bisogna dare primato alla politica per mettere l’economia in condizione di non nuocere, come dicono i nazionalisti, serve solo a raccontare una favola per gli abitanti dei tempi moderni, che proprio come accadde nei tempi antichi, si trovano a disagio nei meccanismi dell’economia globalizzata.

Torniamo a Bauman. “La fusione dei solidi portò alla progressiva liberazione dell’economia dalle sue tradizionali pastoie politiche, etiche e culturali e alla sedimentazione di un nuovo ordine, definito principalmente in termini economici”. Un ordine evidentemente globale.

Facciamo un altro passo in avanti. L’economico genera l’internazionalismo, quindi il movimento globale – la globalizzazione – che si conduce seguendo il principio della razionalità strumentale, sempre prendendo a prestito da Weber. In questo suo globalizzarsi, l’internazionalismo favorisce, come abbiamo detto, il nomadismo e il meticciato. Al contrario il politico, come viene generalmente inteso, genera il nazionalismo quindi lo spirito curtense – la patria – che si conduce seguendo il principio della statualità, sempre prendendo a prestito da Hobbes. Quindi favorisce, come abbiamo detto, la stanzialità.

Leggiamo ancora Bauman: “Durante tutta la fase solida dell’era moderna i costumi nomadi furono malvisti. La nozione di cittadinanza andò di pari passo con quella di insediamento mentre essere apolidi implicò l’esclusione dalla comunità rispettosa della legge e da questa protetta”.

Il sovrano difende i sudditi, per usare le parole di Hobbes. Chi non è suddito è fuorilegge. Non solo in senso positivo – non rispetta la legge – ma anche in senso negativo: a lui non si applicano le tutele previste dalla legge. Un fuorilegge può essere ucciso senza essere sanzionati.

Quanto agli esiti della modernità, l’epoca della globalizzazione economica che genera quella che Bauman chiama “società liquida” equivale di fatto a un tempo in cui “l’epoca dell’incondizionata superiorità della sedentarietà sul nomadismo e il dominio del sedentario sul nomade sta ormai giungendo rapidamente al termine”.

“Oggi stiamo assistendo alla vendetta del nomadismo sul principio della territorialità e dell’insediamento. Nello stadio fluido della modernità la maggioranza sedentaria è governata dall’elite nomade ed extraterritoriale”.

Persone meno sottili di Bauman parlerebbero di élite internazionali che grazie al neoliberismo governano il mondo, mentre invocano il ritorno dello stato padrone, innanzitutto di se stesso, e quindi il trionfo della politica sull’economia.

Il succo, insomma, non cambia. E’ sempre la stessa vecchia storia che dura da quando è iniziato il lunghissimo XIX secolo.

Questo post fa parte del saggio La nazione globale. Verso un nuovo assolutismo in corso di redazione. Per agevolare la lettura non sono state pubblicate le note al testo con i riferimenti bibliografici, che saranno disponibili nella pubblicazione completa.

La globalizzazione emergente. La riscossa delle rotte di terra

La vicenda del blocco di Suez ha indotto molti osservatori a sottolineare i numerosi punti di fragilità che insistono sulle rotte marittime internazionali, sulle quale “scorre” oltre il 90% del commercio globale, ostaggio non solo di colli di bottiglia noti, ma anche di un’infrastruttura economica che in occasione – o a causa – della pandemia ha mostrato limiti evidenti che hanno finito col ripercuotersi sui prezzi del trasporto merci.

Secondo i dati diffusi dagli osservatori agli inizi dell’anno i costi dei noli, determinati dalle politiche di blank sailing – riduzione o cancellazione di servizi di trasporto che finiscono col provocare l’aumento delle tariffe – sono cresciuti notevolmente. Si parla addirittura di un aumento del 300% di quelli fra Asia ed Europa settentrionale, ossia la rotta che stava facendo la portacontainer incagliata a Suez.

A ciò si aggiunga la carenza di container vuoti. Il blank sailing, spiegano, “riducendo i viaggi riduce anche i ritorni dei contenitori privi di carico”. Il che genera altre tensioni lungo la catena logistica.

In questo contesto si comprende perché i produttori cinesi abbiano fatto maggior ricorso alle rotte di terra l’anno passato. I trasporti terrestri lungo l’Eurasia tramite ferrovia, secondo quanto osservato da Ispi, sono aumentati del 50% l’anno passato, Ma se si confrontano con il 2016, il dato è ancora più notevole: si parla di un incremento di sette volte.

Non è certo una novità. Come abbiamo già osservato altrove, da tempo è in corso una attività molto sostenuta per riesumare le vecchi rotte terrestri che attraversano l’Eurasia che per secoli sono state le grandi protagoniste dei commerci fra Asia ed Europa prima che la scoperta delle rotte atlantiche e l’evoluzione tecnologica determinata dalla navigazione d’altura, nel secolo XV, provocasse il loro tramonto.

Non a caso la Bri cinese fa riferimento a queste vecchie vie della seta che attraversavano il continente dalla Cina fino a Roma. Esistevano già da allora anche rotte marittime, ovviamente, che replicavano in parte quelle di oggi, pure se con i notevoli limiti della tecnologia marittima di allora. La Cina partecipava a questi traffici e lo ha fatto fino a quando l’imperatore Ming, intorno a metà del XV secolo, non vietò l’utilizzo di navi da altura di fatto isolando il paese dalle rotte internazionali.

Oggi la Cina si trova non solo a sponsorizzare una serie di rotte terrestri, che trovano solidarietà non solo nelle popolazioni centro-asiatiche, che grazie a queste rotte hanno prosperato nel passato, ma soprattutto nella Russia, che “sovrintendendo” geograficamente la grande massa euroasiatica, e nella Turchia che vuole interpretare il ruolo di terminal verso l’Europa. E questo spiega perché la cronaca riporti sempre più frequentemente di progetti ferroviari che nascono e nuove spedizioni di treni da Oriente a Occidente. Alcune compagnie di trasporto, secondo quanto viene riferito, starebbero seriamente pensando di spostarsi dal mare al treno, visto che la maggiore onerosità di quest’ultimo viene compensata dai minori tempi di spedizione e in parte dall’aumento dei costi delle spedizioni marittime.

Da qui a dire che le rotte terrestri soppianteranno quelle marine, però, il passo è molto lungo. Anche la Cina lo sa perfettamente, al punto che la sua Bri include anche una maritime silk road che ricalca di fatto quella di mezzo millennio fa e somiglia a quella che attualmente viene percorsa dagli spedizionieri.

La riscossa delle vie di terra, tuttavia, si può dire sia cominciata. Che riesca a diventare una reale alternativa a quello su mare è improbabile. Ma mezzo millennio fa nessuno avrebbe scommesso sul contrario.

La spesa per interessi cala, ma non per tutti

Sempre istruttiva e molto informativa, la lettura del Fiscal monitor del Fmi riserva, nell’edizione di aprile, osservazioni molto stimolanti sulla configurazione dell’economia internazionale, ancora alle prese con i guasti della pandemia. Ne deriva che quest’ultima ruba le luci della scena e sembra che null’altro possa essere meritevole di attenzione. Dall’esito dell’emergenza sanitaria deriva quello della nostra felicità futura. E non soltanto perché il virus condiziona la nostra salute. Ma perché ha un effetto diretto e devastante sugli andamenti economici, che sempre alla salute, in un modo o nell’altro, conducono.

Per questo il Fmi, che monitora questi andamenti, sottolinea che non solo la pandemia non è ancora sotto controllo, ma pure che “l’accesso ai vaccini, il ritmo della vaccinazione, l’efficacia di altre misure per frenare il contagio e la scala e

le modalità di sostegno alle politiche differiscono ampiamente tra i paesi. Di conseguenza, le riprese economiche stanno divergendo, con Cina e Stati Uniti che stanno recuperando più velocemente mentre molte economie sono in ritardo o sono ancora stagnanti”. Il tema della grande divergenza, quindi, che non a caso titolo il rapporto del Fondo, è destinato a rimanere sotto i nostri occhi a lungo.

Ma mentre osserviamo l’andamento dei pil, che sembra destinato a disegnare una nuova geografia politica, vale la pena scrutarne un altro, non meno rilevante quanto agli esiti, che però fatica ad emergere nella vulgata: l’andamento del servizio del debito.

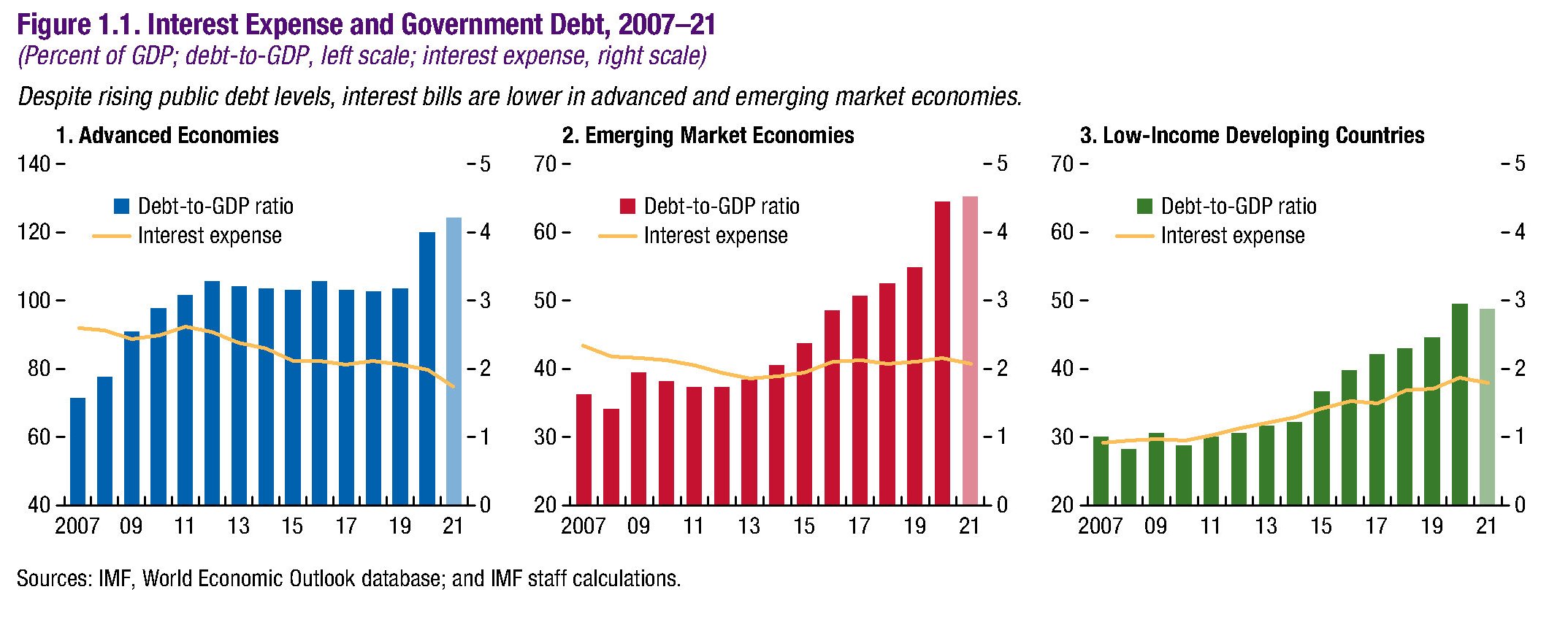

Fa sempre più notizia la circostanza che i rendimenti salgano, ma la notizia autentica è che i tassi ufficiali sono tenuti a zero o anche sotto da anni in molte giurisdizioni. Ciò fa pensare che tale politica abbia consentito su larga scala un calo della spesa per gli interessi sul debito, ma così non è. Guardate il grafico sotto.

Mentre nelle economie avanzate la spesa per gli interessi sul debito è diminuita al crescere del rapporto debito/pil, nelle economie emergenti la spesa per interessi è sostanzialmente ferma da un decennio, mentre nei paesi a basso reddito è addirittura cresciuta. Questo non ha nulla a che fare con la pandemia. Piuttosto col modo in cui si è configurata l’economia internazionale, che finisce con lo svantaggiare chi ha meno.

Di quest’altra grande divergenza si parla poco. Forse perché non tutte le verità sono popolari.

Il collo di bottiglia della globalizzazione euro-asiatica

Tutte le strade portano a Suez, o almeno ci passano. In particolare le strade delle merci che Europa e Asia – Cina in testa – si scambiano, che in buona parte transitano proprio per l’infrastruttura egiziana, rimasta bloccata per alcuni giorni nel mese di marzo a causa di un incidente occorso a una gigantesca nave portacontainer. Un disastro anche per gli scambi internazionali che ha subito suscitato allarme lungo tutta la filiera logistica, già stressata dagli esiti avversi provocati dalla pandemia. Da Suez passa infatti il 12% del commercio globale e circa il 7% del traffico petrolifero. In sostanza, è come se si fosse chiusa improvvisamente l’arteria fondamentale in un organismo vivente.

Attorno al Canale si sono addensate per giorni centinaia di navi che attendevano di passare e alcune di queste hanno deciso di deviare verso l’altra rotta che conduce all’Europa, ossia quella che circumnaviga il Capo di Buona Speranza e arriva al porto di Rotterdam passando da Gibilterra. Una soluzione-tampone più costosa in termini di giorni di navigazione, e quindi di denaro, con le strutture portuali già intasate e la disponibilità di container ridotta al lumicino.

Questo spiega perché il mondo abbia tirato un sospiro di sollievo alla notizia che la crisi era in corso di risoluzione, anche se molti osservatori temono che gli effetti del blocco di Suez si protrarranno per settimane, se non mesi, lungo tutta la filiera logistica internazionale. Un traffico di merci non si riavvia come un computer.

Soprattutto, l’incidente ha ricordato quanto sia fragile la globalizzazione, che è scritta letteralmente sull’acqua. Sugli oceani, infatti, viaggia oltre il 90% del trasporto globale di merci e le imbarcazioni che attraversano gli oceani sono ostaggio di alcuni colli di bottiglia – i cosiddetti chokepoints – dove si concentrano, da sempre, tensioni internazionali fino ad oggi contenute sostanzialmente in ragione dell’egemonia espressa dalla marina statunitense sulle grandi rotte marittime internazionali.

Si tratta di pochi punti di navigazione altamente strategici attraverso i quali si compone il mosaico del commercio globale e che pur essendo formalmente aperti a tutti conferiscono un notevole potere di interdizione ai paesi che vi si affacciano, sfociando occasionalmente in episodi di crisi. Celebre nel corso degli anni ’80 quella attorno allo Stretto di Hormuz, tra l’Iran e gli Emirati Arabi Uniti, del quale anche di recente fu paventata la chiusura durante l’ultimo battibecco fra la Repubblica islamica e gli USA.

Come si può osservare dal grafico sopra, Suez è uno di questi passaggi di primaria importanza. E lo è innanzitutto per l’Europa, che riceve e spedisce molto del proprio traffico di merci attraverso il Canale – l’Italia circa il 40% – ma anche per le sue controparti che sono le regioni dell’India, dell’Asia sud-orientale e orientale, e del Golfo Persico.

L’articolo completo è stato pubblicato sull’edizione on line di Aspenia. L’articolo si può leggere integralmente a questo link.

Cartolina. Il Bilancione

Sfogliando l’enormità del bilancio di Bankitalia, che ormai ha attivi che sfiorano i 1.300 miliardi di euro, cumulati a forza di comprare titoli sui mercati secondari, risulta chiaro che alla lunga gli attivi della Banca centrale finiranno col somigliare, almeno per entità, ai passivi della Repubblica, in gagliarda crescita anch’essi. Solo nel 2020, per dire, il Bilancione è aumentato di 336 miliardi, che è all’incirca quanto rinnova di debito lo Stato. Ah, ma era un anno straordinario, direte molto giustamente. E tuttavia se risaliamo indietro, scopriamo che dal 2014 il Bilancione è aumentato del 150%. E siccome la Bce ha fatto sapere che “ci vorrà un bel po’ per ridurre lo stimolo”, non va troppo lontano dal vero chi immagina il Bilancione superare molto presto i 2.000 miliardi all’inseguimento di quello dello stato, che per allora chissà a quanto sarà arrivato. Chi ancora recrimina sul divorzio fra Tesoro e Bankitalia potrà consolarsi così, mentre paga le tasse che chissà come mai aumentano.

La globalizzazione Made in China

Agli inizi di gennaio lo State Council Information Office of the People’s Republic of China ha pubblicato un libro bianco dove viene illustrata la visione che Pechino ha della globalizzazione prossima ventura. Il titolo del documento dice già molto: China’s International Development Cooperation in the New Era.

La Cina si racconta impegnata in uno sviluppo cooperativo dell’internazionalizzazione, parte della sua nuova era iniziata nel 2012, quando il presidente Xi Jinping decise che il paese avrebbe iniziato a pensare ed agire in chiave globale. La scelta è stata ribadita anche di recente, all’ultimo vertice di Davos, dove il leader cinese ha ribadito il sostegno al multilateralismo. La nuova era cinese, quindi, ci riguarda tutti.

Nel domani che Pechino immagina, il made in China sarà molto più di quello che siamo abituati a pensare. Non più solo merci, quindi. Ma penetrazione delle linee portanti della globalizzazione, che sono materiali e immateriali: economiche, politiche e militari. D’altronde l’epoca della Cina produttrice di paccottiglie per l’Occidente, o al più volenterosa officina delle sue multinazionali, è tramontata da tempo. Oggi la Cina concorre a tutto campo nei settori strategici della modernità.

Ricordiamo solo due progetti. La Belt and Road initiative (Bri) e il Made in China 2025. La Bri si propone di creare nuovi collegamenti ispirandosi ai percorsi delle vecchie vie della seta, suggestione buona ad evocare passati gloriosi e nostalgie nazionalistiche. Il Made in China si propone di trasformare la Cina in una potenza tecnologica entro il 2025.

La Bri e il Made in China 2025 trovano una sintesi nella Digital Silk Road, che propone un collegamento tramite condivisione di tecnologia fra la Cina e tutti i paesi che vorranno partecipare. Si parla di reti, quindi anche infrastrutture (cavi sottomarini, satelliti, antenne 5g), intelligenza artificiale, big data. E magari di piattaforme digitali, dove raccogliere e profilare dati personali e far viaggiare beni e servizi in cambio di moneta elettronica. La Cina, non a caso, è all’avanguardia proprio nella sperimentazione di una moneta digitale di banca centrale.

Tutto questo presuppone la diffusione globale del capitale cinese e dello yuan, già oggi più usato di quanto non fosse fino a pochi anni fa, grazie anche all’inserimento nel basket che compone gli Sdr, ossia i diritti speciali di prelievo, l’unità di conto del Fondo Monetario Internazionale. La diffusione della moneta cinese è avvenuta principalmente tramite il commercio, ma contribuiscono anche i future cinesi sulle materie prime, che Pechino sta gradualmente aprendo anche ai non residenti. Attività divenuta maggiormente visibile da quando, nel 2018, ne è stato quotato a Shanghai anche uno sul petrolio.

Questi pochi fatti letti insieme fanno comprendere la portata globale della sfida cinese. Infatti, ridotte al minimo, le coordinate di una globalizzazione si definiscono in rotte commerciali, sulle quali viaggiano beni, servizi e persone, una moneta per gli scambi e una lingua franca per la comunicazione, sotto l’egida di un ordine politico condiviso (o imposto) con l’uso più o meno diplomatico della forza. La nostra globalizzazione, che parla inglese, conta gli scambi in dollari e viaggia in buona parte lungo rotte marittime presidiate dalla marina Usa è di chiara marca statunitense.

A fronte di ciò la Cina ormai da anni investe massicciamente per creare nuove rotte, diffondere la sua moneta e potenziare le sue forze armate – la spesa militare cinese è la seconda al mondo dopo quella Usa – a cominciare proprio dalla Marina, con l’obiettivo annunciato di avere una forza militare di livello mondiale entro il 2050. Ciò completa il quadro e spiega perché parte dell’establishment Usa veda in Pechino il pericolo pubblico numero uno.

Ma il fatto che la Cina abbia deciso di insidiare alcune linee portanti dell’attuale globalizzazione, significa che possa riuscire? E poi: in questa partita la Cina gioca da sola o in squadra? Infine: l’esito auspicato da Pechino è quello di una nuova egemonia o il riconoscimento della sua importanza relativa in un contesto di potere distribuito policentricamente? In attesa che il tempo risponda, possiamo svolgere alcune congetture basandoci su fatti noti.

Cominciamo dalla prima domanda: davvero la Cina è in grado di creare una globalizzazione “concorrente”?

Nel 2013, illustrando l’idea della Bri, il presidente Xi Jinping sottolineò che non si trattava di semplice sviluppo delle infrastrutture – fatto comunque determinante – ma fece riferimento a cinque aree di collaborazione con i paesi che avrebbero aderito al progetto: rafforzamento del dialogo politico; della connettività stradale; del commercio senza ostacoli; della circolazione valutaria e dei legami fra le persone. Quindi una internazionalizzazione a 360 gradi.

Il riferimento anche al dialogo politico suscita un’altra domanda: se la fisionomia di una globalizzazione implica un ordine politico di riferimento, questo significa che Pechino pensa a una globalizzazione che diffonda anche il suo modello di policy?

Quasi otto anni dopo si può iniziare a trarre per grandi linee un primo bilancio sullo stato di attuazione della Bri cinese. Un dato macro ce lo fornisce il China global investment tracker (CGIT), strumento analitico promosso dall’American Enterprise Institute, che quantifica in oltre due trilioni di dollari l’importo complessivo investito dalla Cina all’estero a partire dal 2005 fino al 2020. L’elenco contempla oltre 1.700 progetti distribuiti per tutto il mondo e in tutti i settori.

Nell’ultimo aggiornamento (gennaio 2021), leggiamo che “l’attività della Belt and Road non sta aumentando, ma sta andando meglio degli investimenti nei paesi ricchi”. La Bri, quindi, pure se rallentata dalla pandemia, sta proseguendo nel suo lento lavoro di “familiarizzazione” con i paesi interessati utilizzando anche strumenti più raffinati, come le tecnologie d’avanguardia e la valuta cinese molto più diffusa nei paesi partner della Cina, malgrado l’uso internazionale dello yuan sia ancora basso.

Se osserviamo come sia distribuito il capitale cinese nel mondo, possiamo farci un’idea chiara di quali siano le aree a maggiore destinazione e quindi le priorità di Pechino.

Gli Usa sono il primo paese per gli investimenti ricevuti (190 miliardi di dollari), l’Europa la prima regione (428 miliardi). Insieme le due aree totalizzano circa 600 miliardi a fronte dei 2,1 trilioni globali messi in campo dal governo cinese. Vale a dire che la gran parte degli investimenti – con tutto ciò che questi comportano in termini di relazioni e influenze – va alle aree meno avanzate del pianeta.

Nel suo libro bianco Pechino insiste sulla volontà cinese di cooperare armoniosamente col resto del mondo, aiutando i paesi più deboli con spirito di fratellanza. Essere la prima degli ultimi porta con sé delle responsabilità, dice la Cina, e fra queste c’è anche quella di fornire aiuti a chi ne ha bisogno.

Ma aldilà della narrazione, è evidente che la distribuzione del capitale all’estero segue logiche meno edificanti. Gli investimenti nei paesi avanzati sono molto spesso di portafoglio, quindi in larga parte finalizzati alla rendita, mentre quelli nelle zone meno avanzate sono molto spesso investimenti diretti, quindi consentono alla Cina di entrare nel cuore di questi paesi fornendo non solo assistenza finanziaria, ma anche tecnica e organizzativa, in regioni spesso carenti di know-how.

Si può quindi tentare una risposta alla prima domanda: è molto probabile che l’influenza globale cinese andrà crescendo soprattutto nelle aree meno avanzate dell’economia internazionale, che se pure hanno un peso specifico relativamente basso, misurato in termini di pil, sono le più numerose e offrono importanti vantaggi strategici che nel lungo periodo possono condurre a un sostanziale aumento del soft power di Pechino a livello internazionale.

Questo ci conduce alla seconda domanda. I cinesi, nel loro tentativo di impostare una globalizzazione concorrente, più o meno cooperativa, giocano da soli o in squadra?

Proviamo a rispondere seguendo uno dei dossier più interessanti della Bri: il China-Pakistan economic corridor (CPEC). In Pakistan i cinesi hanno messo sul piatto oltre 60 miliardi, più di quanto investito in Russia. Il progetto è alquanto composito: spazia dalla posa di cavi in fibra ottica, allo sviluppo di zone economiche speciali. E poi c’è il porto di Gwadar, punto di sbocco nel Mare Arabico.

Il progetto del CPEC è interessante perché a differenza di altri collegamenti della Bri, la Cina può portarlo avanti, pure con tutte le complessità del caso, confrontandosi solo con un paese che ha la fortuna di avere un ottimo posizionamento geografico, rappresentando il ponte ideale col Medio Oriente. Qualche tempo fa, infatti, la Saudi Aramco ha annunciato di voler investire dieci miliardi nel porto per costruire una raffineria

E non solo col Medio Oriente: il Pakistan è anche un’ottima porta d’ingresso per il composito mondo del Centro Asia, cui guarda anche un altro protagonista della nostra globalizzazione emergente: la Turchia.

Nelle ultime settimane si sono infittiti i contatti fra Pakistan e Turchia, soprattutto dopo la guerra recente in Azerbaijan, che, anche grazie ad Ankara, ha prodotto alcuni importanti vantaggi agli azeri per il controllo del Nagorno-Karabakh, al centro di una diatriba ultradecennale con l’Armenia. Di recente la Turchia ha anche ratificato il trattato di libero scambio siglato con Baku il 25 febbraio 2020.

Pakistan, Turchia e Azerbaijan condividono molte cose e da tempo coltivano buone relazioni diplomatiche. Insieme rappresentano un ottima linea di penetrazione verso l’Europa, che sarebbe ancora più robusta se le network di collegamenti fosse inserito anche l’Iran. Non a caso si riparla di una ferrovia che colleghi Turchia, Iran e Pakistan al centro dei colloqui recenti fra l’ambasciatore iraniano a Baku e il capo delle ferrovie azere, dai quali è emersa la volontà sviluppare la cooperazione fra i due paesi. “I contractor iraniani sono desiderosi di collaborare con l’Azerbaijan”, ha commentato il ministro iraniano dell’economia Farhad Dejpasand. Pochi giorni dopo il ministro degli esteri iraniano Javad Zarif si è recato a Baku per un incontro ufficiale con le autorità.

Tutto ciò riguarda in qualche modo anche la Cina, grande consumatrice di petrolio iraniano. L’estate scorsa Pechino ha siglato un accordo con l’Iran, che fra le varie cose prevedeva anche un investimento sul porto di Jask, che si affaccia davanti allo Stretto di Hormuz, dove passa molto del traffico petrolifero del Medio Oriente.

Fra il porto pakistano di Gwadar e quello iraniano di Jask c’è un altro porto, sempre iraniano, non meno importante. Il porto di Chabahar, infatti, è inserito nel progetto, dell’International North–South Transport Corridor, un’altra ambiziosa rete di collegamenti che si propone in pratica si saldare l’India alla Russia passando per l’Iran. Anche di questo collegamento si è discusso a Baku lo nel corso della visita azera del ministro degli esteri iraniano.

L’Azerbaijan, infatti, partecipa anche a questa iniziativa. D’altronde, oltre alla familiarità etnica e linguistica con la Turchia, il paese condivide una lunga storia comune con la Russia: non a caso Putin è intervenuto a mediare nel conflitto con l’Armenia.

Qualunque sia la sorte di questi grandi progetti – molti sono ancora solo segni su una carta – la loro semplice proposizione dimostra che esiste una notevole comunanza di interesse fra paesi anche molto diversi fra loro nel costruire reti e relazioni profonde e durature. Non a caso Russia, Turchia, Azerbaijan, e in qualche modo anche l’Iran, appaiono fra i protagonisti del grande gioco per la fornitura di gas in Europa.

Possiamo quindi delineare una risposta alla seconda domanda: la Cina ha tutto l’interesse a giocare in squadra con paesi come la Russia e la Turchia, malgrado fra i due paesi esista una rivalità di lunga data e siano tuttora in competizione fra loro in tanti dossier. Le vicende in Siria, Libia e sul Caspio, infatti, hanno mostrato che Russia e Turchia riescono a trovare punti di equilibrio a comune vantaggio.

In questo gioco di squadra per lo sviluppo di una globalizzazione emergente la Cina può essere immaginata come il motore, se non altro per la sua notevole capacità finanziaria. In tal senso si può definirla una globalizzazione made in China. Ma da sola non può fare molto più di questo. Lasciando da parte l’aspetto militare – la capacità cinese è ancora ampiamente inferiore a quella statunitense – le manca la possibilità di sviluppare le altre caratteristiche che informano una internazionalizzazione. Lo yuan è ancora inconvertibile e il mondo difficilmente smetterà di parlare inglese per imparare il mandarino.

Pechino lo sa bene, per questo parla di contributo cinese alla globalizzazione. E qui arriviamo alla terza domanda: la Cina vuole l’egemonia o compartecipare all’egemonia?

Il risultato migliore al quale la Cina può aspirare nei prossimi anni è ampliare la propria sfera di influenza innanzitutto a livello regionale, usando la Bri come strumento di influenza nei paesi emergenti e a basso reddito, facendo così salire le sue quotazioni internazionali. Che poi è la stessa cosa che vogliono anche altri paesi emergenti, come, appunto, la Russia e la Turchia. La convergenza di questi paesi sull’obiettivo di un’internazionalizzazione “concorrente” può anche essere favorita dal fatto che condividono anche una pratica di governo a forte vocazione di pianificazione e controllo. E questo ci conduce alla domanda finale. La Cina può esportare il suo modello di policy?

In un libro di pochi anni fa (“The Future is Asian. Commerce, Conflict, and Culture in the 21st Century”) lo scrittore indiano Parag Khanna ipotizza che il XXI secolo sarà il secolo dell’Asia, come il XX è stato quello degli Usa e il XIX quello del Regno Unito. Almeno di un’Asia – una porzione di mondo racchiusa fra la parte orientale dell’Africa, lungo un meridiano immaginario che include anche l’Italia, fino al Giappone, con un confine meridionale nel nord dell’Australia – intesa come una società hi tech a forte vocazione burocratica, dove il valore della democrazia è subordinato alla sua capacità di assicurare il benessere dei cittadini. Società quindi disposte a derogare su alcuni principi, in cambio di efficienza nell’azione di governo.

Un esito che molti occidentali giudicheranno esiziale, ma non tutti e forse neanche più la maggioranza. L’idea di scambiare sicurezza per libertà ormai da anni si è insediata nelle nostre società. Abbiamo ceduto libertà civili in nome della lotta al terrorismo, libertà economica in nome della sicurezza del reddito quando sono scoppiate le grandi crisi finanziarie, ed entrambi in nome dell’emergenza sanitaria. Gli stati hanno ampliato notevolmente il perimetro del loro campo di azione, così come la tecnologia la sua capacità di penetrazione nel tessuto sociale. Tutto ciò crea le precondizioni per un esito “asiatico” come quello immaginato da Khanna.

Chiunque frequenti la storia sa che il sistema liberaldemocratico – l’ordine politico della nostra attuale globalizzazione – ha iniziato a diffondersi a partire dalla seconda metà del secolo XIX, dopo una lunga consuetudine con regimi sostanzialmente autocratici interrotta dalla rivoluzione francese. I moti del 1848 germinarono l’onda lunga delle agitazioni sociali culminate nel suffragio universale e nei partiti politici di massa che diedero il via alla nostra modernità.

E tuttavia oggi le società davvero liberaldemocratiche sono una minoranza nel mondo e la recente ondata populista che ha investito l’Occidente ha reso chiaro quanto possano risultare fragili. Forse la sottile vernice della democrazia liberale nasconde il ribollire di pulsioni antiche che ai giorni nostri trovano nella richiesta di sicurezza di tanti il carburante ideale per le loro scorrerie. O forse aveva ragione Oswald Spengler, che un secolo fa individuava nel cesarismo, “che spezzerà la dittatura del denaro e della sua arma politica, la democrazia”, l’esito del “Tramonto dell’Occidente”. D’altronde i partiti di massa ottocenteschi hanno finito col diventare i partiti personali del secolo XXI.

Come che sia, se l’Occidente cederà a queste pulsioni, avrà fornito alla globalizzazione made in China il migliore degli assist possibili. Lo spirito asiatico avrà pervaso l’Occidente. Senza neanche bisogno della Bri.

Quest’articolo è stato pubblicato nel numero 92 della rivista Aspenia dal titolo “La Pace fredda”.

Dopo il Covid: smart working triplicato e meno uffici in affitto

La banca centrale belga ha presentato i dati di una rilevazione condotta presso 3.884 aziende locali per saggiare umori e previsioni del settore produttivo in un momento in cui si iniziano a intravedere spiragli di luce dal tunnel della pandemia.

Aldilà delle previsioni economiche, l’aspetto più interessante riguarda il modo in cui le aziende immaginano la futura organizzazione del lavoro una volta che saremo usciti dall’emergenza sanitaria. In particolare, il tema trattato è quello del telelavoro che ormai è chiaro a tutti rimarrà una costante delle nostre vite per una serie di ragioni che riguardano sia i lavoratori che le imprese. Ciò che vale per il Belgio, da questo punto di vista, è un ottimo indicatore per provare a capire ciò che potrà accadere anche dalle nostre parti.

A marzo è emerso che il 32% dei lavoratori di queste imprese lavora esclusivamente presso il proprio domicilio, e il 15% parzialmente. L’uso del telelavoro è rimasto costante dopo che è divenuto obbligatorio a partire dallo scorso novembre. Il dato interessante è che le imprese si attendono che l’utilizzo di questo strumento triplicherà, rispetto al periodo pre Covid, anche dopo che la pandemia sarà terminata.

In pratica prima della pandemia il telelavoro in media non superava la mezza giornata a settimana, a fronte delle 2,1 attuali. Dopo si prevede che ognuno passerà in smart working in media 1,4 giorni a settimana, con differenza anche notevoli a seconda della zona di residenza e dell’occupazione.

Come si può osservare, la regione di Bruxelles, dove c’è una concentrazione maggiore di persone e di attività, è quella dove il ricorso al telelavoro sarà più elevato. Nelle Fiandre e in Vallonia il ricorso al telelavoro sarà la metà.

Quanto ai settori, quello dell’informazione e comunicazione saranno quelle con il numero di giornate più elevato, pari a 2,4 alla settimana, seguito dal bancario e assicurativo (2,1 giorni) e dai servizi di supporto (due giorni). Il ricorso a questo strumento per le imprese sarà in ragione diretta della loro dimensione. E questo avrà un impatto sensibile su un altro settore: quello immobiliare.

La previsione, infatti, è che diminuirà la superficie degli immobili locati da parte delle aziende che non ne sono proprietarie.

Anche qui, l’effetto più visibile è per Bruxelles, dove si stima che in media nei prossimi cinque anni la superficie degli affitti di uffici diminuirà del 22%, assai più che nelle Fiandre (-6%) e in Vallonia (-4%). Quanto ai settori, la diminuzione delle superfici locate sarà ovviamente più pronunciata laddove si ipotizza un ricorso crescente al telelavoro. Quindi informazione e comunicazione (-18%), i servizi di supporto (-18%) e banche e assicurazioni (-13%). Anche qui vale il principio che tale calo sarà in ragione diretta della dimensione dell’azienda.

C’è un altro aspetto che bisognerebbe considerare – ma di questo la rilevazione belga non parla – quando si parla degli effetti del telelavoro sul settore immobiliare e sull’economia in generale: l’effetto non solo sul settore direzionale, ma anche su quello commerciale. La diminuzione dei lavoratori in ufficio implica il calo della domanda di alcuni servizi – ad esempio quelli di ristorazione o ad esempio le palestre – vicini agli uffici. Queste aziende vedranno dimagrire il loro conto economico, e di conseguenza dovranno riprogrammare le loro attività, magari optando per spazi minori e quindi aggiungendo tensioni al mercato degli affitti. E infine c’è la ricaduta sul settore residenziale: più giorni a casa al lavoro rende necessario ripensare gli spazio di casa e quindi magari scegliere di ampliarli.

Ovviamente è presto per sapere come queste tendenze teoriche si trasformeranno in fatti economici. Ma è facile immaginare che quello che accadrà in Belgio accadrà anche altrove, vivendo immersi in un’economia fortemente globalizzata. Lo smart working cambierà molte consuetudini. Molti ne avranno vantaggi. Altri ne pagheranno il costo.

L’altra diseguaglianza: quella dei consumi

L’ultimo bollettino delle Bce ci consente di fare il punto su una vicenda annosa – che perciò rima con noiosa – che ha il potere di sollevare grandissime curiosità, nonché svariati riflessi pavloviani: la diseguaglianza.

Grande tema, di sicuro, ma che contiene tali e tante articolazioni da finire col generare parecchia confusione e recriminazioni ancora più numerose. Alla fine la questione, che è squisitamente economica, diventa politica, nel senso però deteriore del termine.

Negli anni la narrazione che si imposta all’opinione pubblica è che a partire dagli anni ’80 la diseguaglianza è aumentata, per ragione legate all’organizzazione del lavoro, alla globalizzazione e, dulcis in fundo, ai cambiamenti nell’imposizione fiscale. Tanto basta per trasformare ogni pacato ragionamento in una rissa.

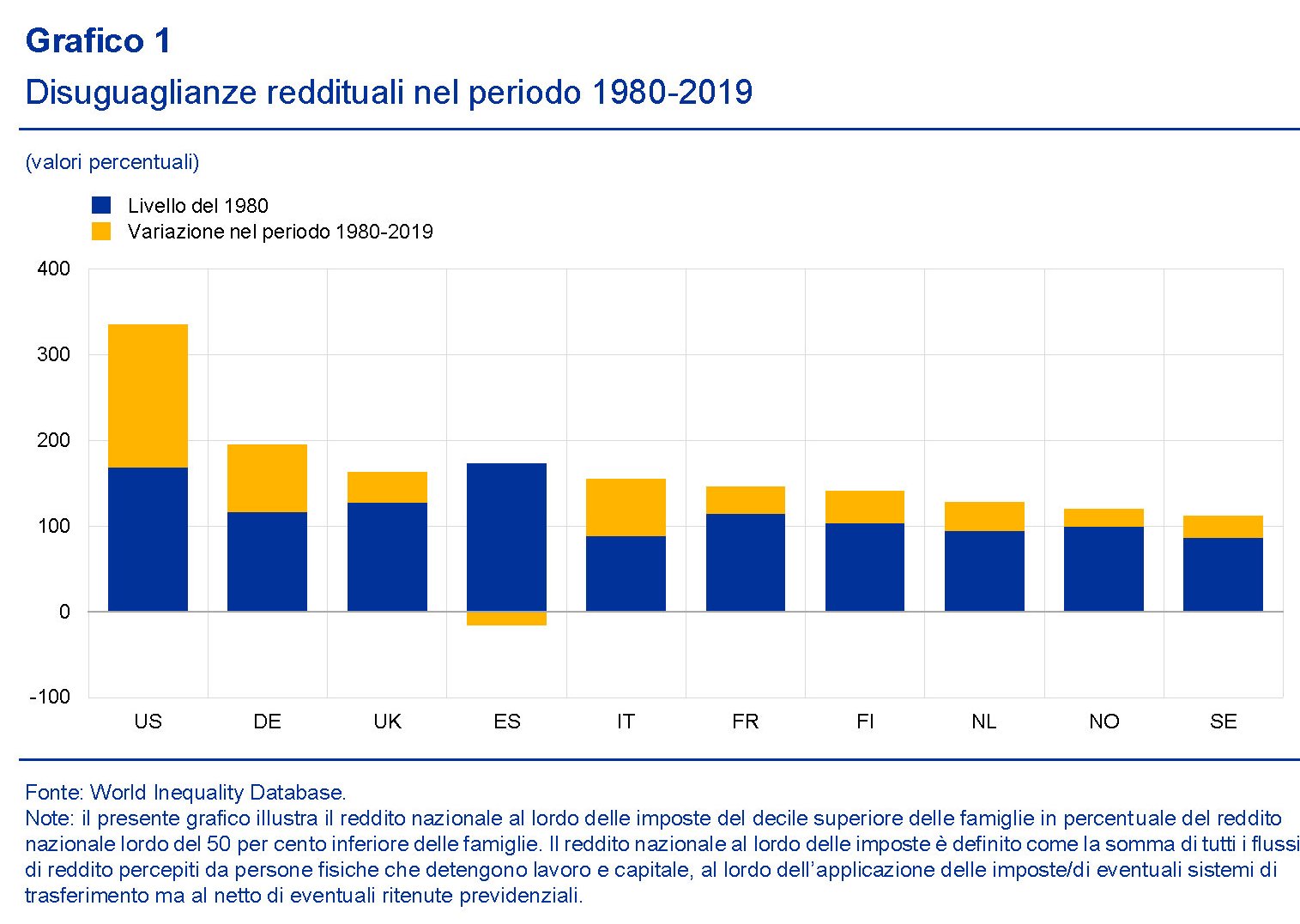

Anche la Bce parte da questa narrazione, offrendo però alcuni approfondimenti che rendono il discorso molto più interessante, oltre che informativo. Cominciamo dai dati.

Il grafico sopra misura la diseguaglianza di reddito – che è cosa molto diversa dalla diseguaglianza di ricchezza – per alcuni paesi. Misura il reddito lordo del 10% più ricco rispetto al 50% più povero, a partire dal 1980. Se guardiamo al caso americano, l’istogramma significa che nel 2019 il 10% più ricco aveva un reddito che era più del 300% del 50% più povero, a fronte di un po’ meno del 200% nel 1980. Notate che l’unico paese fra quelli considerati dove il livello di diseguaglianza è diminuito è la Spagna.

Il reddito lordo però non tiene conto dell’imposizione fiscale che è uno strumento molto potente in mano ai governi per “livellare” – o redistribuire come si ama dire – i redditi, “ma la natura precisa di tale effetto varia da un

paese all’altro in funzione delle caratteristiche del sistema fiscale adottato”, sottolinea la Bce.

Il grafico sopra mostra la diseguaglianza, misurata dall’indice di Gini, corretta per l’imposizione fiscale, quindi dopo che lo stato ha redistribuito tramite le tasse. Ricordo che l’indice di Gini varia da 0 (massima uguaglianza) a 100 (massima diseguaglianza). Quindi nel grafico abbiamo il reddito di mercato – che è lordo – e quello disponibile, al netto delle tasse. Come si può osservare c’è una notevole differenza. Italia e Usa hanno lo stesso livello di diseguaglianza di mercato ma un livello molto diverso di diseguaglianza di reddito disponibile. In Italia c’è minore diseguaglianza di reddito disponibile, e in Germania ancor meno, malgrado il reddito di mercato sia a un livello simile.

La percezione del fenomeno cambia ancora se prendiamo in considerazione un’altra possibile misura della diseguaglianza: quella dei consumi. “Le disuguaglianze nei consumi sono talvolta considerate un indicatore del tenore di vita e del benessere migliore rispetto alle misure basate sul reddito o sulla ricchezza”, sottolinea la Bce. E quanto ai nostri esiti, ciò che si osserva è che “i consumi risultano sostanzialmente meno concentrati della ricchezza netta,

fattore che sembrerebbe indicare che il benessere economico è distribuito in maniera più uniforme rispetto alla ricchezza”.

Notate che negli Usa c’è una minore diseguaglianza dei consumi rispetto all’Italia. L’esatto contrario di quanto accade per il reddito disponibile. Tale risultato è probabilmente conseguenza del fatto che i più ricchi risparmiano di più, in rapporto al loro reddito. Ma se il consumo è un indicatore di benessere, allora la diseguaglianza dei redditi non impedisce un livello abbastanza equo di consumi – magari favoriti dall’indebitamento, ma questa è un’altra storia – e quindi di benessere.

Questo ovviamente non c’entra con la ricchezza, che è un’altra cosa ancora. Ma di questo conviene parlare dopo. Intanto tenete a mente questo.

(1/segue)