Etichettato: maurizio sgroi

Cronicario. App-estati o App-untati?

Proverbio del 21 aprile Non c’è medicina per uno sciocco

Numero del giorno: 170.418 Morti per Covid nel mondo

Ora che sorge il Sol dell’avvenente Fase 2, ben altre urgenze si palesano sotto l’occhio vigile dei solerti commissariii che hanno preso per mano la Nazione nella sua ora più buia.

Intanto non dobbiamo più preoccuparci per la sorveglianza dei patri confini, che sono doverosamente presidiati. Ancora meno dei ventilatori, ormai in eccedenza, spergiurano.

Né dobbiamo più stare in ansia per le mascherine. Il super commissario – non quello, né quell’altro, quell’altro ancora – ci ha detto poco fa che è “un argomento chiuso, ce n’è una riserva di 40.300.000”.

“Ci sono ulteriori questioni di cui occuparsi”, dice.

Macché vacanze? Come vi viene in mente? Quest’anno al massimo si arriva dietro l’angolo, sempre che usiate le mascherine – che tanto non mancano – i guanti (vanno bene anche quelli da sci), teniate sempre pronto il ventilatore (non il condizionatore) e soprattutto, installiate l’App!!

D’altronde avete un sacco di App inutili sul telefonino, che vi costa installarne una che fa sapere tutti i fatti vostri al governo?

Ci sono ottime ragioni, dice ancora l’augusto super Commissario – sempre quello, non quell’altro o quell’altro ancora – che pure ha il pregio di farla semplice per abbassarsi al nostro livello: “L’alternativa all’app è ancora la privazione della libertà”, spiega paziente. Dal che deduco che senza App siamo spacciati.

Ma soprattutto “Il contact tracing è una modalità per garantire che in qualche modo vengano conosciuti e tracciati i contatti che le persone hanno”. Dal che deduco che dobbiamo trasformarci tutti in poliziotti.

Se siete preoccupati per la vostra privacy, state sereni: i dati anagrafici e sanitari dei cittadini saranno conservati in una “infrastruttura pubblica e italiana”.

Ma siccome siamo in democrazia, potete sempre scegliere: App-estati o App-untati? In ogni caso, con l’App.

A domani.

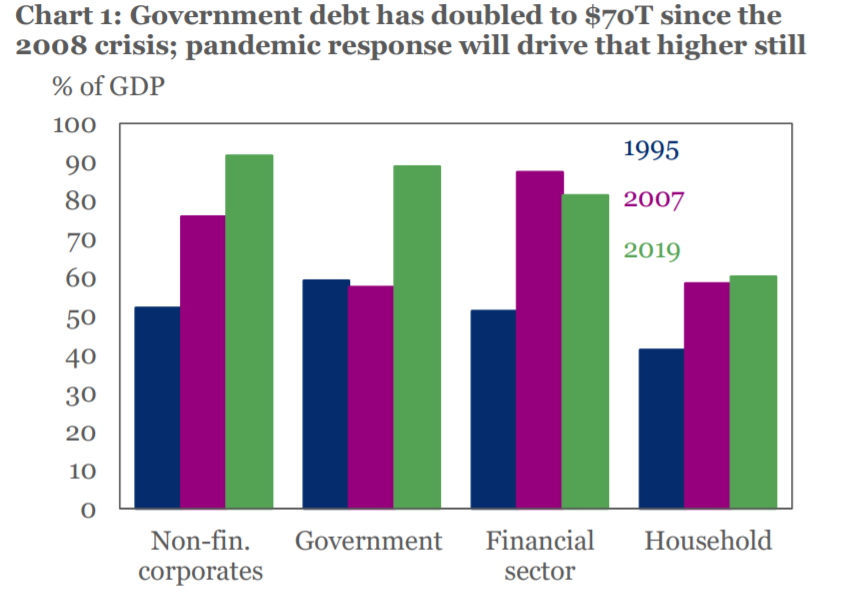

Il debito globale si avvia a superare il 340% del pil

Il fatto che dicano che sia assolutamente indispensabile e anzi auspicabile, non significa affatto che fare nuovi debiti per far fronte all’emergenza sanitaria sia una benedizione. Specie in un mondo dove già la massa totale dei debiti, pubblici e privati, ha raggiunto una quota mai vista a tempo di pace.

Nei calcoli dell’IIF, nel 2019, quindi assai prima che la pandemia esigesse il suo prezzo, questa montagna di obbligazioni, alla quale giova ricordarlo corrispondono dei crediti, era già cresciuta di 10 trilioni di dollari, quindi 10.000 miliardi per tutti i settori a livello globale, portando il suo peso sul pil del mondo al 322%, per un valore assoluto di debiti arrivati a 255 trilioni di dollari. Quindi 255.000 miliardi, che fa risuonare meglio la sua enormità.

Vale la pena sottolineare che questa cifra risultava essere in crescita del 40% rispetto al 2008. Col che veniamo a sapere che quell’altra crisi, quella ormai cancellata da quella nuova, è costata al mondo 87 trilioni di nuovi debiti, che valgono anche come riferimento per farci un’idea di quanto potrà al mondo il coronavirus. Per memoria, vale la pena anche ricordare che quest’anno scadono bond per 20 trilioni, 4,3 dei quali fra i paesi emergenti, e sarà interessante osservare da dove arriveranno le risorse, pure se qualche sospetto già fa capolino.

Di sicuro l’ennesima emergenza contribuirà a far raggiungere nuove vette. “Il debito globale è previsto crescere drammaticamente nel 2020”, scrivono gli economisti. E per farsene un’idea basta osservare il ritmo delle emissioni governative che nell’ultimo mese hanno raggiunto i 2,1 trilioni, ossia più del doppio della media mensile di 0,9 trilioni del periodo 2017-19.

Da cui la conclusione: “Se l’indebitamento netto del governo raddoppierà dai livelli del 2019 – e vi è una contrazione del 3% nell’attività economica globale (termini nominali) – lo stock di debito del mondo salirà dal 322% del Pil a oltre il 342% quest’anno”.

Per cronaca, val la pena sottolineare che la parte del leone, in questa montagna di debiti, la fanno i governi (da 35 trilioni nel 2007 a 70) e il settore corporate (74 trilioni, il 92% del pil).

Vi diranno che non è un problema, e che comunque non possiamo farne a meno. Ma non è tutta la verità.

(1/segue)

La globalizzazione che non va in crisi: quella finanziaria

Se le rotte commerciali attraverso le quali viaggiano beni e servizi rappresentano il sistema circolatorio del nostro organismo economico, il centro del sistema – il cuore potremmo dire – è rappresentato da un’infrastruttura altrettanto complessa dove il valore economico di queste transazioni viene processato e redistribuito, premiando innanzitutto chi a tale infrastruttura partecipa.

La globalizzazione degli scambi genera per pura partenogenesi anche quella finanziaria che si articola secondo una logica multinazione, com’è logico che sia in una internazionalizzazione, e al tempo stesso fa leva su alcuni stati che offrono vantaggi fiscali competitivi.

Ed ecco che si delinea la coppia multinazionali¢ri finanziari che così tanta letteratura ha generato in questi anni e che una recente ricognizione contenuta nell’ultimo bollettino economico della Bce ci aiuta a mettere meglio a fuoco.

Detto semplicemente, l’ultima ondata di globalizzazione, quella cresciuta lungo le coordinate dello sviluppo tecnologico e quindi delle attività immateriali, ha notevolmente potenziato il valore economico di molte imprese multinazionali, specie quelle quotate nei principali paesi avanzati, che ormai hanno attivi per centinaia di miliardi di dollari e una dimensione di prodotto simile a quella di molti piccoli stati. Sono le nuove patrie della globalizzazione, potremmo dire.

Questi soggetti adottano in maniera spregiudicata pratiche di arbitraggio fiscale che consentono loro, in maniera perfettamente legale, di eludere le tasse spostando gli utili in stati a bassa aliquota, o spostando le partite debitorie all’interno del gruppo stesso. L’Ocse stima che in questo modo sfuggano alla tassazione 240 miliardi di entrate fiscali.

Non è l’unica singolarità che queste entità generano all’interno del sistema. Assai più insidiosa, perché poco visibile, è la distorsione che questi movimenti generano all’interno delle contabilità nazionali, che vengono in qualche modo “ingannate” da una rappresentazione artificiale delle grandezze economiche che magari attribuiscono a un paese un saldo corrente positivo – si pensi al caso dell’Irlanda – che dipende proprio dal fatto che ospita una multinazionale. Una questione particolarmente rilevante in Europa.

L’area euro in particolare ospita diversi centri finanziari, vere calamite per le multinazionali, che proprio dalla globalizzazione traggono grandi benefici. Per classificarli la Bce utilizza una definizione operativa standard sulla base della dimensione del loro stock di passività estere – ché questo sono gli asset ospitati da un paese – sul pil.

“Si tratta quindi di economie – sottolinea la Bce – in cui le attività finanziarie tendono a dominare l’attività economica nazionale”. La qualcosa alimenta da decenni parecchi svariati moralismi e molti equivoci, destinati sicuramente ad aumentare d’intensità una volta che si dovrà affrontare il costo della ricostruzione post-pandemica.

La Bce identifica dieci centri finanziari, individuati fra altrettante economie avanzate, con il rapporto più elevato fra passività esteri e pil in un campione di 60 paesi. Sei di questi dieci centri sono nell’eurozona: Belgio, Cipro, Irlanda, Lussemburgo, Malta e Olanda. Altri due sono europei, pure se non nella zona euro o nell’Ue, ossia Svizzera e Regno Unito. Le altre due sono Hong Kong e Singapore.

E’ interessante osservare che “la crisi finanziaria mondiale del 2008 non sembra aver intaccato la crescita dell’integrazione finanziaria internazionale dei centri finanziari”, come scrive la Bce. Nei centri finanziari, infatti, il valore mediano delle passività sull’estero è aumentato da circa sette volte il PIL, prima della crisi finanziaria mondiale, a quasi undici volte il PIL alla fine del 2018.

La globalizzazione (per ora) non conosce crisi. Almeno quella finanziaria.

(1/segue)

Seguito e fine: Nel cuore della globalizzazione: anatomia dei centri finanziari

Cronicario. La vacanza della Vacanza

Proverbio del 17 aprile Non puoi comprare la saggezza con la ricchezza

Numero del giorno 240.000.000 Mail spam con oggetto Covid bloccate ogni giorno da Google

Poiché è venerdì, vigilia di un tranquillo week end dentro casa a godersi, gli uni, le gioie della famiglia e gli altri le gioie di non avercela…

vi racconterò la storia della Presidenta del Paese che non c’è, pure se ha un nome che comincia per U e finisce per E, che una domenica mattina – quindi in pieno tranquillo weekend – appare con la sua bella pettinatura su un giornale locale e dice una cosa destinata a cambiare le sorti del dibattito pubblico per una settimana intera.

Ha detto: visto che c’è in giro il coronacoso, e chissà per quanto tempo ancora, è meglio aspettare a prenotare le Vacanze.

Comprenderete. Uno sta nel mezzo di un tranquillo weekend con le gioie che ci siamo detti. Arriva una gentile signora che ti dice che aspetterei a pensare di fare qualcosa di diverso. Prenotare, addirittura, un posto che sia lontano più di un metro dal tinello.

Ma soprattutto evoca la più terribile delle catastrofi per la nostra società: la vacanza della Vacanza, per giunta dopo la vacanza del lavoro.

Tralascio il dibattito straziante che si è sviluppato fra vacanzieri frustrati e lavoratori vacanti, per giunta entrambi vaganti dentro casa. Conta conclusione che uno dei nostri ha recitato stamane davanti al microfono preoccupato di un giornalista: “Io credo che quest’anno le Vacanze si potranno fare. Ritengo che rispettando alcune regole e con le debite distanze si possa pensare di andare in Vacanza, utilizzando comunque la prudenza”.

Godetevi la vacanza (con la v).

Buon week end.

Cartolina. Questa volta è diverso

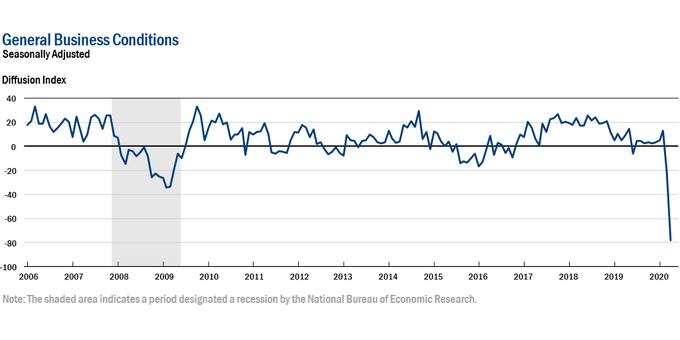

Questa volta è diverso, dicono in coro economisti e politici quando discorrono della crisi di oggi rievocando chissà quanto consapevolmente un vecchio libro, che con questo titolo ironizzava sull’incapacità dei policymaker di apprendere dalle brutte esperienze del passato. Dire questa volta è diverso, insomma, ha finito col diventare nel tempo il pretesto per non fare ancora una volta la cosa giusta. Poi arriva il coronavirus e gli indicatori di business impazziscono. Si arriva persino a dubitare che siano ancora affidabili. E allora si capisce che questa volta è diverso davvero. Nel senso che è molto peggio.

Cronicario. Riapro anch’io, no tu no

Proverbio del 16 aprile Una piccola falla affonda una grande imbarcazione

Numero del giorno 61,4 Età media pensioni anticipate in Italia I Q 2020

Hai visto? Quelli riaprono! Ma quelli chi? Dai, ci siamo capiti. E anche quegli altri, altro che coronacoso. Riaprono anche le scuole – quelli – e noi, geni, forse – e sottolineo forse – a settembre. Per la gioia dei genitori a casa con prole e compiti da fare.

E mentre quelli riaprono – sì, sì, quelli – che ci dicono a noi i fenomeni del governo? “Aperture scaglionate dal 4 maggio in poi”.

Ho detto sca-glio-na-te: scorgete la differenza? Il 4 maggio maggio apriremo sca-glio-na-ti. Già mi immagino i commenti.

E soprattutto l’esito finale.

Una cosa la possiamo dare per certa. La fase 2 non inizierà mica il 4 maggio. Qualcuno ha detto che siamo ancora nella fase 1b. Per fortuna il meglio verrà dopo.

A domani.

Un anno in chiaroscuro per il mattone italiano

A voler guardare il bicchiere mezzo pieno, e dovrebbe essere un esercizio nazionale consigliato in epoca di devastazione economica, il 2020 potrebbe essere un anno migliore delle aspettative – che sono pessime – per il mercato immobiliare italiano, almeno a livello retail.

Partiamo dai dati storici, che almeno sono consolidati. L’ultima release Istat sui prezzi delle abitazioni, pubblicata alla fine di marzo, ci dice che nell’ultimo trimestre 2019 l’indice IPAB (prezzi abitazioni)è diminuito dello 0,2% rispetto al trimestre precedente, mentre risulta in crescita dello 0,3% rispetto al IV trimestre 2018, a fronte di un +0,4% nel terzo trimestre su quello del 2018.

Ciò significa che per il secondo trimestre consecutivo c’è stato un aumento tendenziale, con le case nuove (+1% nel IV Q) a guidare la ripresina e le abitazioni esistenti, vero buco nero di questi anni, persino in crescita, pure se risicata (+0,1%). Vero è altresì che su base congiunturale le abitazioni esistenti registrano, nel IV Q, prezzi in calo dello 0,3% rispetto al trimestre precedente.

In sostanza, si è osservata una certa stabilizzazione dei prezzi a fronte però di un rallentamento della crescita dei volumi di compravendita (+0,6% nel IV Q a fronte del +4,9% del III Q). Complessivamente e in media, infatti, i prezzi sono diminuiti dello 0,1% nel 2019, con le abitazioni esistenti, che pesano l’80% dello stock immobiliare, in calo dello 0,4% e quelle nuove che crescono dell’1,1%.

Per dare un’idea di quanto sia dimagrito il mattone italiano in questo decennio, basta ricordare che dal 2010 le case esistenti hanno perso in media il 23% del loro valore, mentre quelle nuove sono cresciute, pure se uno risicato 1,4%.

E il calo aggregato subito dalle abitazioni usate contiene moltissime situazioni assai diverse fra loro, sia a livello regionale, che cittadino. Giusto per dare un’idea, a Milano i prezzi sono cresciuti, su base annua, del 12,5%, mentre a Roma sono diminuiti del 2%. Roma si segnala anche perché non sono calati solo i prezzi delle abitazioni esistenti (-1,8%) ma anche e soprattutto quelli delle abitazioni nuove (-3,8%). Un dato in preoccupante controtendenza che dice molto delle particolarità del mercato romano, assai penalizzato dalla crisi.

Se guardiamo all’IPAB storico, infatti, osserviamo che l’indice valeva 128,1 punti nel 2010 ed è caduto a 97,9 a fine 2019. Una calo di oltre 30 punti, che valgono oltre il 23% su base aggregata. In sostanza, le case romane hanno perso in media – e quindi con molte e profonde differenze – un quarto del loro valore in dieci anni.

Questa è la situazione di partenza AC, ossia ante coronavirus. Per avere un’idea del mercato immobiliare italiano DC, dopo il corona, dobbiamo aspettare i prossimi dati Istat, che però non saranno rilasciati prima di luglio prossimo. Sicché tocca affidarsi alle previsioni degli specialisti, che sono assai poco rassicuranti. Nomisma, ad esempio, ha elaborato due scenari, uno soft e uno hard, entrambi convergenti sulla circostanza, assai plausibile in epoca di lockdown chissà quanto prolungato, che il settore rimanga congelato e che la coda “negativa” di questa circostanza arrivi fino al 2021.

Quest’anno, lo scenario soft prevede una perdita di almeno 50.000 operazioni di compravendita che diventano 120 mila nello scenario hard nel comparto residenziale. Ciò corrisponderà a una perdita di fatturato stimata nell’ordine dei 54,5-113 miliardi nei prossimi anni, con il 2020 a perdere fra i 9,2 e i 22,1 miliardi. Nel settore corporate, poi, si prevedono perdite economiche che oscillano fra i 2,6 e i 5,3 miliardi quest’anno e fra i 9,4 e i 18,3 il prossimo. Ciò a fronte di prezzi in calo fra il 3 e il 10% nel prossimo triennio, per vedere qualche spiraglio di luce nel 2022.

Sintetizzando potremmo dire che il lento atterraggio del mattone osservato nell’ultimo decennio rischia di trasformarsi in un rovinoso crash nei prossimi tre anni. Il mattone ha retto l’urto della crisi finanziaria, ma rischia di frantumarsi sull’onda di quella sanitaria, specie se il governo ci metterà di suo aumentando la tassazione.

Oppure no. Al netto dell’inevitabile perdita di fatturato generata dal lockdown, bisogna ricordare tre cose che potrebbero giocare a favore della resilienza. La prima è rappresentata dalle politiche monetarie della Bce, che terranno i tassi bancari a livello molto basso ancora a lungo, mentre immettono liquidità nel sistema. La seconda riguarda il massiccio livello di intervento pubblico – leggi risorse economiche – che la crisi genererà a livello internazionale.

La terza è rappresentata da quei “cambiamenti importanti” nel nostro modo di essere cui fa riferimento il presidente di Scenari Immobiliari Mario Breglia. L’esperienza del lockdown cambierà molto del nostro modo di stare in casa, e per la semplice ragione che abbiamo dovuto imparare ad abitarci e lavorarci a lungo. “L’intera filiera dei servizi immobiliari – scrive – è chiamata ad innovarsi sia dal punto di vista tecnologico che dei prodotti da offrire. Si chiederà sempre più attenzione alla qualità e alla sostenibilità. Aumenteranno i clienti, dato che sta finendo il “fai da te” nella gestione immobiliare”.

Queste considerazioni, che provengono da chi ha lunga esperienza nel mercato meritano di essere ricordate. Non perché la crisi non ci sarà. Ma perché potrebbe portare anche molte buone opportunità. A patto di scorgerle.

Cronicario. Mi chiamo Bond, Euro Bond

Proverbio del 15 aprile Un sorriso ti fa guadagnare dieci anni di vita

Numero del giorno: 15.000.000.000 Spesa annua in droga degli italiani

Lo so, avete sentito parlare molto di me, ma nessuno mi conosce veramente. Vi hanno detto che mi chiamo Bond, Euro Bond. Ma nessuno conosce la mia identità, com’è giusto che sia, visto che faccio un lavoro segretissimo.

Ma visto che adesso siamo qui, vengo e vi spiego perché piaccio.

Cominciamo dal nome: Euro. E’ chiaramente un nome in codice, che richiama un altro famoso nome in codice (Europa) il cui significato si perde nella notte dei tempi, e perciò è perfetto per il mio lavoro, ossia dire e non dire. Ammiccare, alludere, traviare.

Il cognome, poi, è un capolavoro. Evoca un legame comune, un’obbligarsi a vicenda, persino una condivisione. Un debito che è di tutti e perciò di nessuno. Una cosa che in fondo in fondo non esiste.

La perfetta accoppiata fra nome e cognome spiega le ragioni del mio successo. Sono l’agente segreto più richiesto dai governi quando il gioco si fa duro. Mi evochi ed è fatto. Il popolo si immagina che arrivo io e risolvo tutto.

Nel frattempo fanno i danni, pensando che li pagherò io. Ma non ci casco. Sarò pure Euro, e persino Bond. Ma mica fesso.

A domani.

Cronicario. Da Mani Pulite a Mani Sanificate

Proverbio del 14 aprile Le piante della sapienza sono innaffiate dalle lacrime

Numero del giorno: 20 Recupero % dell’indice Stoxx 600 dai minimi di marzo

Lo sentite, voi, nell’aria quest’odorino primaverile di Fase 2? Ormai ne parlano tutti, ma i decreti del governo che dovrebbero prepararla somigliano a una rondine che non fa primavera.

Avete visto la storia delle librerie no? Il governo dice che da oggi potevano aprire, ma poi alcune regioni hanno deciso diversamente, e una volta che finalmente si decideranno – le regioni – arriverà un qualche sindaco che ordinanzerà che non è ancora il momento.

Ma aldilà di queste sbavature che fanno molto primavera italiana – oggi piove ma domani ci sarà il sole – la riapertura è nell’aria, e già sento un pizzicorino nelle narici che di questi tempi si rischia grosso, pure se non c’entra il coronacoso.

E tuttavia che il lockdown sia ormai agli sgoccioli, lo mostrano le cronache – sempre più giudiziarie – che iniziano a infestare i notiziari, finora funestati da quelle mortuarie. Siccome nessuno riesce a spiegare senza confondersi come sia possibile che in Italia ci sia stata una quantità a dir poco esagerata di trapassati, ecco finalmente stagliarsi sulla nostra miseria di peccatori l’entità che accerterà, comprenderà e farà giustizia.

Già. Proprio come in un vecchio film che molti di voi avranno visto in tempo reale nel 1992, l’entità ha iniziato le sue indagini, partendo proprio dallo stesso posto dove tutto cominciò, in quel meraviglioso anno. Com’è noto, l’assassino torma sempre nel luogo del delitto.

I volenterosi gazzettieri ci informano che oggi sono state sequestrate “ingenti quantità di documentazione” nel noto ospizio, che aspettiamo di leggere sui soliti giornali. Ma attenzione: il copione conoscerà una improvvisa evoluzione questa volta. Non più Mani pulite. Saranno Mani Sanificate.

A domani.

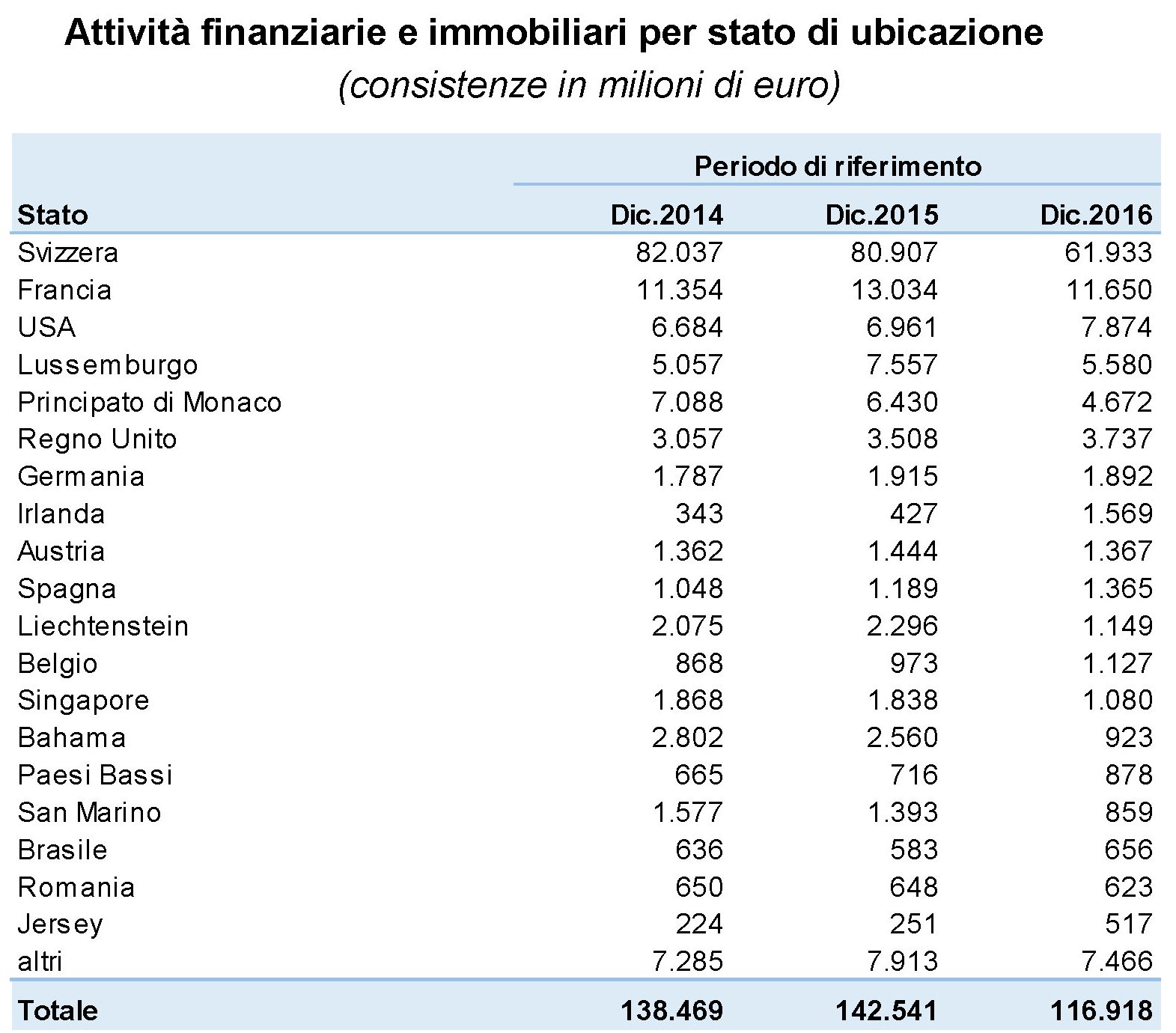

Casa in Francia e conto in Svizzera per gli italiani con attivi esteri

Certe cose non cambiano, evidentemente. E anche l’amore degli italiani per la Svizzera deve essere una di quelle. Almeno degli italiani che preferiscono tenere all’estero un po’ di risorse finanziarie. Ne scriveva già il compianto Arbasino in “Fratelli d’Italia” nei primi anni ’60, quando raccontava dei milioni del papà del protagonista depositati al Crédit Suisse. E pure oggi, che sono passati sessant’anni, certe abitudini sembra mantengano intatto il loro fascino.

La tabella sopra è frutto dell’elaborazione di alcuni dati estratti dalle dichiarazione dei redditi effettuata da Bankitalia, che ci consente di conoscere un po’ meglio la composizione degli attivi esteri delle famiglie italiane. Tema da sempre capace di suscitare sacre indignazioni in un paese che ha sempre poco amato il capitalismo e ancor meno il mercato internazionale. Conseguenza della nostra storia, evidentemente, ma anche di una certa seduzione verso il nazionalismo, almeno finanziario, che serpeggia sempre dalle nostre parti e che le varie crisi – da ultima quella sanitaria – nutrono con sempre maggiore evidenza.

La ricognizione di Bankitalia si giova delle informazioni ricavate dalle dichiarazioni dei redditi delle persone fisiche raccolta dall’Agenzia delle entrate nel quadro RW che nel tempo si è raffinato arrivando a rilevare in maniera più puntuale gli attivi, sia finanziari che immobiliari, delle famiglie, soprattutto a partire dal 2013-14. Una delle ragioni fu l’introduzione delle imposte su queste attività che nel quadro RW hanno finito col trovare lo strumento della loro esazione. L’imposta ha fatto emergere i patrimoni, si potrebbe dire.

Sicché la quota dei contribuenti con attività estere è passato dallo 0,5 all’1% e l’ammontare dichiarato arriva ad oltre il 20% del reddito imponibile.

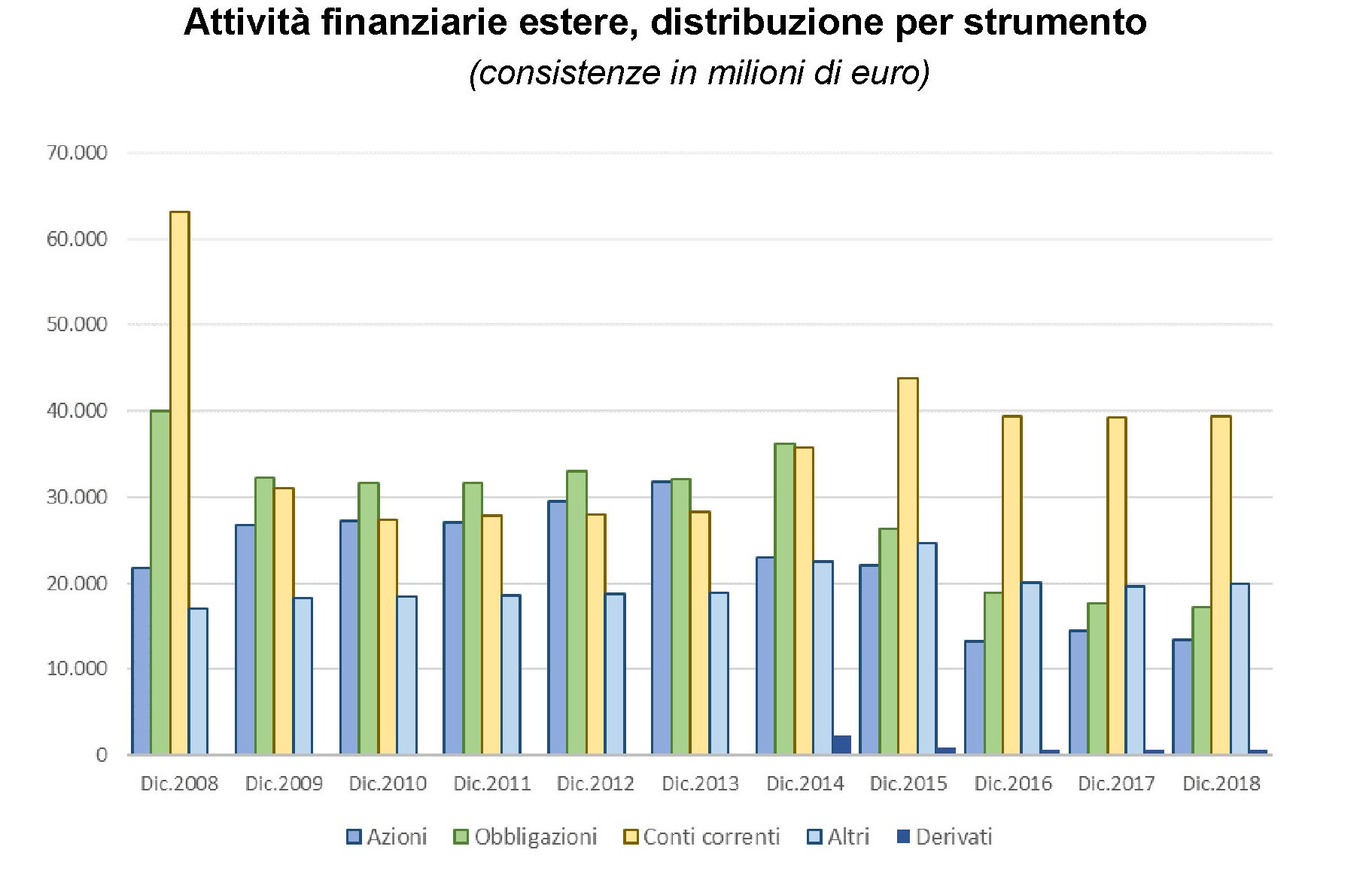

Bankitalia ha elaborato i dati grezzi, corretti per tenere conto di eventuali cointestazioni e di dismissioni, e così arriviamo alla tabella a seguire.

Questi attivi sono in larga parte rappresentati da conti correnti, circa 40 miliardi.

Per il mattone, il cui valore complessivo si colloca intorno ai venti miliardi, però, la preferenza degli italiani va alla Francia, anche se la Svizzera è comunque ben rappresentata.

Mentre la tabella successiva mappa le regioni di provenienza di questo centinaio abbondante di miliardi di attivi esteri.

Come si può osservare, la Lombardia (dato 2016) esprime ben 54 dei 116 miliardi complessivi di attivi. D’altronde Arbasino era di Voghera.