Etichettato: maurizio sgroi

Cartolina: La Giovine Italia

Se fosse vera la realtà fotografata dalla statistica, dovremmo credere che un giovane italiano su quattro non solo non abbia la minima idea del suo futuro, ma che neanche se ne curi, visto che non studia né lavora, né impara un mestiere. E che quindi sia possibile, in questo paese che invecchia riccamemente, mantenere un quarto dei nostri giovani mentre si cullano nell’idea di una vincita alla lotteria o, che è lo stesso, di un’improvvisa celebrità che li esima dal tormento di una vita normale, fatta di lavoro e bollette da pagare. Se fosse reale, questa verità dei numeri, dovremmo pensare che l’Italia giovane sia come quella vecchia, che sogna la pensione e se ne infischia del resto. Ma la statistica per fortuna vede solo quello che le fanno vedere. Il problema è che la Giovine Italia ancora non si vede.

Cronicario: PagheRai con la Flat Taxi, ma non il canone tv

Proverbio del 25 luglio Il chilometro è lungo, per chi è stanco

Numero del giorno: 526 Importo medio del reddito di cittadinanza nei primi tre mesi

Annunciazione annunciazione (cit.): il ministro Mammamia, che non a caso rima con economia, ha detto che “ci sono margini più ampi”. Tradotto vuol dire che…

Bello vero: che cosa meravigliosa: spendere per guadagnare. Siamo talmente bravi a farlo, noi italiani, che abbiamo speso fino a fare 2.300 e rotti miliardi di euro di debiti nel tempo e guarda come stiamo.

E siccome siamo bambinoni, ecco che si prepara la prossima favoletta che i nostri inesauribili VicePremier, assai versati nelle narrazioni, faticano non poco per trasformare in realtà. Quella della Flat Tax (i) già la conoscete. Non ci crede nessuno, ovviamente, però ci sperano tutti. Salvo poi scoprire, come è successo oggi dopo che un centro studi ha fatto due conti, che con un’aliquota flat al 15%, come dice Mister IPhone, uno che guadagna 55 mila euri l’anno ne risparmia settemila, e uno che ne guadagna 29 mila appena la metà. Meraviglioso no?

Non c’è altro da aggiungere, salvo che forse l’adesione alla Flat tax potrebbe addirittura essere volontaria…

Sull’altro fronte, quello degli a/lleati-vversari, l’altro Vicepremier se n’è uscito con un colpo di genio: dobbiamo abolire il canone Rai. Ovviamente trascura di ricordare che poi la Rai dovrebbe pescare altrove i soldi per mantenere il suo caravanserraglio.

Ma siccome “ci sono più margini”, aboliranno pure il canone Rai che comunque verrà ripagato dalla Flat tax (i). E tutti vissero felici e contenti. E adesso tutti a nanna.

A domani.

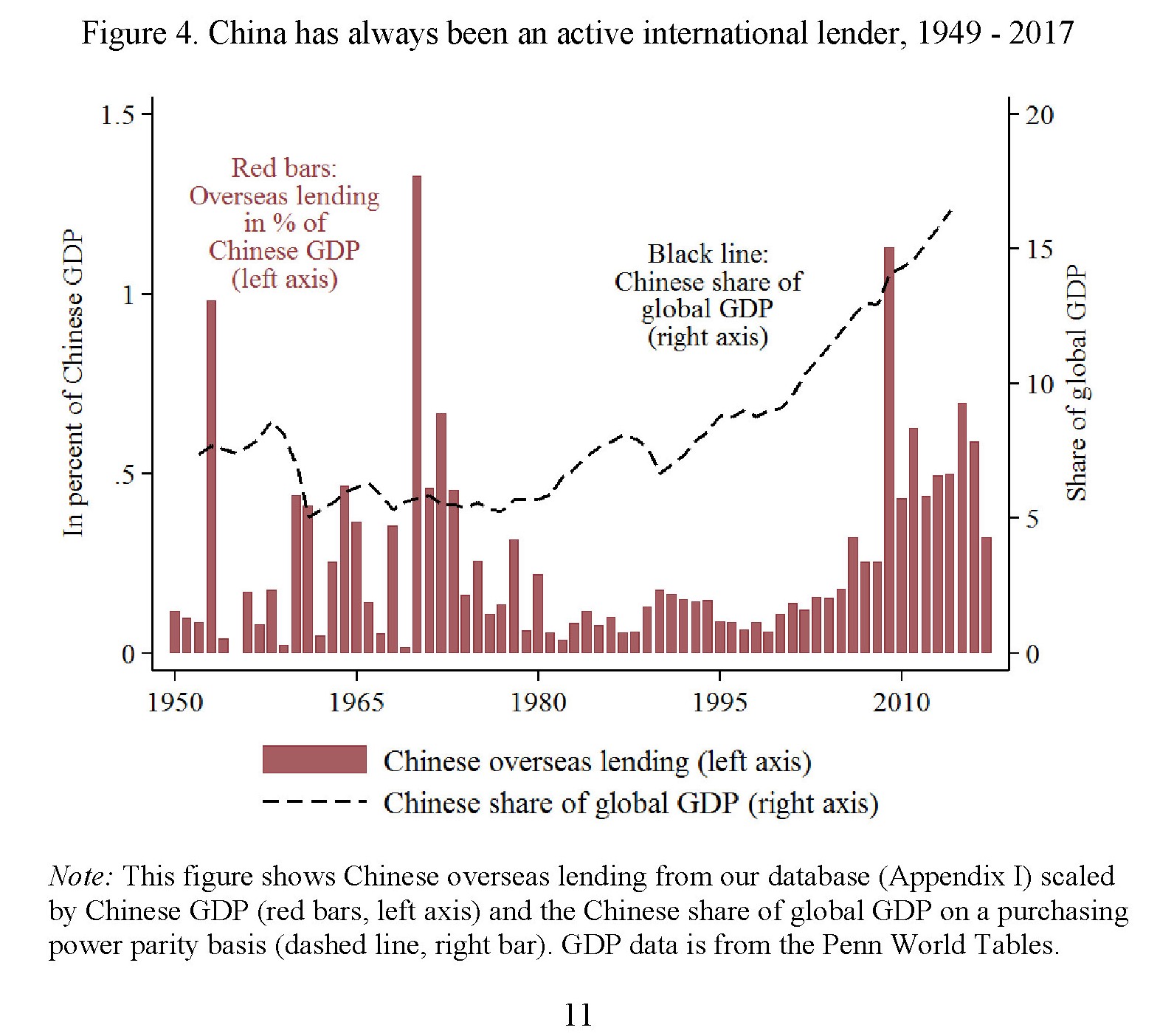

La strategia “coloniale” dei prestiti cinesi

Abbiamo visto che col tempo la Cina è diventata una grande creditrice internazionale dividendo le sue enormi eccedenze fra i paesi avanzati e quelli in via di sviluppo, secondo criteri e quantità assai differenti. Il paper del Nber che analizza questi flussi ci consente di guardare più in dettaglio e quindi comprendere meglio quali siano i principali snodi del capitale cinese, aiutandoci così a indovinare il pensiero che guida questi flussi. E’chiaro che se presto più denaro a un paese rispetto a un altro questa scelta obbedisce a un qualche tipo di ragionamento.

Facciamo partire l’osservazione dai paesi in via di sviluppo, verso i quali in questi ultimi anni i flussi finanziari cinesi sono stati robusti. Sappiamo già che questi prestiti, che hanno finito col surclassare quelli delle istituzioni internazionali, sono spesso concessi a tassi di mercato, con notevoli garanzie per la Cina e spesso sono collegati a forme di restituzione in natura. Quindi i prestiti servono in qualche modo anche ad assicurare alla Cina le materia prime, innanzitutto energetiche, di cui ha disperato bisogno. Una forma di capitalismo finanziario che gli autori del paper hanno assimilato a quello coloniale delle grandi potenze occidentali del XIX secolo.

Questi prestiti, va ricordato, sono spesso anche collegati a grandi progetti infrastrutturali. Quindi, aldilà degli aspetti finanziari collegati alle forme di restituzione, c’è un tema geopolitico che va considerato, come sa chiunque segua le corpose cronache collegate allo sviluppo della Bealt and Road initiative di Pechino. I prestiti cinesi servono a costruire, strade, ferrovie, porti, reti digitali. Tutte cose di cui i paesi in via di sviluppo hanno bisogno ma che servono anche alla Cina per internazionalizzarsi sempre più.

Su tutto ciò pesa l’asserita opacità dei prestiti cinesi ai paesi in via di sviluppo, più volte lamentata dagli autori della ricerca. Quindi bisogna accontentarsi di quel che si è riusciti a sapere, che comunque non è poco. Compulsando una pluralità di fonti, gli autori sono riusciti a organizzare un database che raccoglie i prestiti concessi fin da quando la neonata Repubblica popolare iniziava a muovere i suoi primi passi nella storia e già non trascurava di cimentarsi nell’arte della diplomazia dei prestiti esteri. Complessivamente sono stati raccolti circa duemila prestiti concessi a 150 paesi dal 1949 in poi, per un totale di impegni pari a circa 530 miliardi di dollari.

Le stime, perché di questo si tratta, vanno prese con giudizio, per le ragioni che abbiamo detto. Servono più che altro a dare un ordine di grandezza delle cifre in gioco. Ciò premesso, gli autori calcolano in 400 miliardi di dollari i prestiti in circolazione alla fine del 2017 a 106 paesi in via di sviluppo o emergenti. Una cifra che si confronta, evidentemente al ribasso, con i 650 miliardi di prestiti riportati nella bilancia dei pagamenti cinese e con i 919 di prestiti bancari all’estero identificati da altri studiosi. Ma questo al momento interessa poco. Ciò che interessa rilevare è che si tratta di un impegno finanziario importante e, soprattutto, ramificato.

Quest’ultima caratteristica, in particolare, merita di essere osservata più da vicino. Come abbiamo detto la Cina ha iniziato molto presto a concedere prestiti esteri e poi, dopo un certo periodo di “sonno” fra gli ’80 e i ’90, ha visto un piccolo boom con l’inizio del nuovo secolo.

“Ora che la Cina rappresenta oltre il 15% del PIL mondiale – sottolineano gli autori -, le conseguenze finanziarie dei suoi prestiti all’estero sono più ampie che mai”.

In pratica circa l’80% dei paesi ricevono o hanno ricevuto prestiti o sovvenzioni cinesi. Pechino in sostanza ha lanciato l’ennesima sfida a un primato americano, che ancora resiste ma chissà fino a quando.

Il che ci ricorda l’importanza della diplomazia dei prestiti, non a caso esercizi favorito delle potenze egemoni. In alcuni momenti i prestiti cinesi hanno persino primeggiato fra le varie fonti di finanziamento destinati ai paesi in via di sviluppo.

La contropartite di questo attivismo è stata una crescita notevole delle obbligazioni di questi paesi nei confronti della Cina. Gli autori hanno anche stilato una classifica dei paesi più indebitati, e in cima troviamo il piccolo stato di Gibuti, dove la Cina ha aperto una base navale accanto a quella americana. Una vicenda che abbiamo approfondito altrove parlando dello straordinario espansionismo portuale cinese.

Aldilà delle classifiche, conta rilevare che oltre due dozzine di paesi hanno debiti con la Cina per più del 10% del loro pil. I prestiti diretti ai primi 50 debitori cinesi sono cresciuti di più del 16% nel 2017, con la conseguenza che questi paesi sono oggi più indebitati con la Cina che col resto del mondo. Secondo le stime degli autori, i paesi in via di sviluppo ed emergenti devono a Pechino 380 miliardi di dollari, a fronte dei 264 che gli stessi paesi hanno con quelli del club di Parigi. E i paesi più esposti sono quelli a più basso reddito.

“Un altro gruppo di paesi molto esposti verso la Cina sono quelli che esportano petrolio, come Angola, Ecuador, Niger e Venezuela”, osservano gli autori, così come quelli interessati ai progetti della Bri. Le regioni più indebitate sono quelle dell’Estremo Oriente e del Centro Asia, comprese alcuni paesi molto prossimi geograficamente con il Laos e la Cambogia. Anche il credito verso l’Europa orientale è cresciuto negli ultimi cinque anni, anche se non ai livelli delle altre regioni che abbiamo visto.

Questi prestiti si caratterizzano per il loro essere di provenienza statale e a grande vocazione commerciale. Spesso sono denominati in dollari e con tassi di interesse che incorporano un premio di rischio come un normale prestito bancario. I tassi oscillano fra il 2-3% a differenza dei prestiti a tasso zero usualmente concessi dalle istituzioni internazionali. Qualche esempio: nel 2010 l’Ecuador ha preso a prestito 1,7 miliardi di dollari dalla China Export-Import Bank al tasso del 7% in 15 anni. Oppure l’Angola, che ha avuto erogazioni da banche statali cinesi per 20 miliardi a un tasso medio del 6% con maturità da 12 a 17 anni. E poiché si tratta di prestiti con sotto del collaterale, questi crediti hanno una qualche forma di privilegio rispetto a quelli concessi dalle istituzioni internazionali. I cinesi insomma, sono generosi prestatori, ma a caro prezzo e con garanzie.

Le grandi protagoniste di questi flussi sono due banche. Oltre alla China Export-Import Bank, troviamo la China Development Bank: due dei pilastri del sistema finanziario cinese che abbiamo osservato altrove. Si tratta di banche che seguono le direttive del Chinese state council, quindi “politiche”. Gran parte di questi prestiti sono in dollari, circa l’85% secondo le stime degli autori. Ciò implica che la politica monetaria Usa, indirettamente, non solo ha conseguenze sulla stabilità finanziaria dei paesi debitori, ma anche sui crediti cinesi. A dimostrazione del fatto che nel mondo di oggi nessun paese è un isola, anche se a molti piace pensare il contrario.

Rimane da capire se questi debiti sparsi a piene mani fra i paese più fragili non siano a rischio. Ma questa è un’altra storia. E intanto può essere interessante ricordarne un’altra.

(2/segue)

Puntata precedente: Alla scoperta della diplomaziona dei prestiti cinesi

Puntata successiva: I prestiti cinesi rischiano di creare un’altra crisi del debito

Cronicario: E dopo la vecchia Tav arriva la nuova Imu

Proverbio del 24 luglio Il pane del povero è sempre duro

Numero del giorno: 3.150.000.000 Perdita Deutsche Bank IQ 2019

Com’è riposante avviarsi al riposo osservando i cambiamenti innescati dal governo del cambiamento che, come sempre sorprendente, ha riesumato la vecchia Tav scoprendo dopo varie analisi costo/opportunità che dicevano il contrario, che costa più non farla che farla.

Ma il bello è che non finisce qui. Da qualche giorno sono in corso chiacchierate illustri sul futuro della tassa più amata dagli italiani (nb: è ironico), ossia l’Imu, che come non si perita di informarci l’erario ha fruttato, insieme con la sua collega Tasi 19,8 miliardi nel 2018, dei quali 18,7 Imi e il resto Tasi.

Lo scopo delle audizioni che si stanno tenendo in questi giorni in Parlamento, giurano i beneinformati, è quello di istitutire una “nuova Imu” che “prefiguri un’importante semplificazione non solo per i contribuenti, ma anche per i comuni”. Questi ultimi infatti hanno entrate che per il 70% dipendono proprio da questi tributi. Anche qui, la parola magica è sempre la stessa: semplificazione.

Ora lungi da me pensare che la semplificazione finirà col condurre a un aggravio del balzello. Ma ricordo a tutti che a ottobre comincerà la caccia al bottino per pagare la prossima legge finanziaria, dove come al solito sono state promesse decine di miliardi di cose (in euro). Lo dico così. Semplicemente.

A domani.

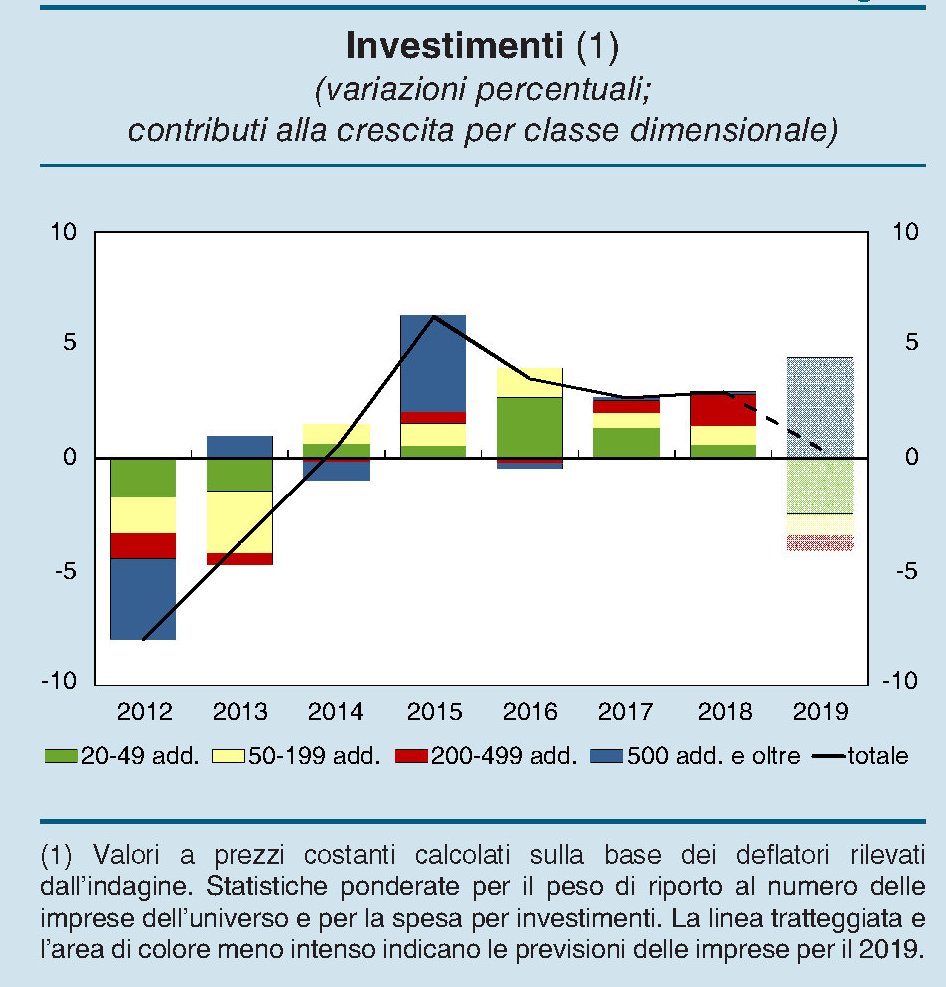

La gelata degli investimenti italiani

L’ultimo Bollettino economico di Bankitalia ci consente di analizzare uno dei fattori che ha contribuito al notevole rallentamento della nostra economia: il calo degli investimenti provocato dal ciclo economico internazionale, che ha depresso la domanda estera per una serie di ragioni, ma anche da fattori interni che sembrano aver indebolito la voglia delle imprese di investire.

Il grafico è molto eloquente e non ha bisogno di molti commenti. In sostanza, “nel 2019 la spesa per investimenti a prezzi costanti si assesterebbe su livelli appena superiori a quelli del 2018, frenata dal calo prefigurato dalle aziende manifatturiere”. Al contrario, “le imprese dei servizi, che nel 2018 hanno ridimensionato la spesa, ne prevedono una ripresa”.

La spesa per investimenti, che è stata rilevata tramite un’indagine svolta su 4.200 aziende fra il mese di febbraio e di maggio impegante nell’industria e nei servizi non finanziari, mostra che ancora nel 2018 la spesa per investimenti (+3%) era cresciuta all’incirca quanto l’anno precedente (+2,7%). Al contrario le previsioni per il 2019 indicano un robusto arretramento. Ma non è questa l’unica informazione che si può trarre da grafico. Dalle proiezioni, infatti, si evince che le previsioni di investimento delle imprese più grandi, che sono positive, vengono praticamente cancellate da quelle uguali e contrarie delle imprese di minore dimensione.

Quanto alle ragioni, Bankitalia nota che “oltre metà delle aziende ha beneficiato di almeno una delle misure di incentivo agli investimenti. La spesa realizzata da tali imprese ha rappresentato nel 2018 più di due terzi degli investimenti complessivi; circa un terzo di queste ha dichiarato che almeno parte dell’accumulazione è stata realizzata grazie alle misure di sostegno”. Ciò significa che il venire meno di questi stimoli è capace di provocare un rallentamento della prospensione ad investire. Il che dovrebbe sempre farci riflettere sul lato oscuro dei sussidi, che fanno bene subito e chiedono il conto dopo. Ma si tende a dimenticarlo.

L’ombra della Bri cinese si allunga dall’Ungheria in Italia

La recente firma di un accordo fra il governo ungherese e il Friuli per l’acquisizione di un pezzo del porto di Trieste potrebbe segnare di fatto l’ingresso dalla finestra dell’Italia nelle linee di collegamento commerciali che la Cina sta costruendo da quando ha lanciato la sua Belt and Road initiative. Non è certo un caso che di recente il presidente della Regione Friuli si sia affrettato a dire che al porto triestino sono interessate anche alcune aziende americane. In tempi di contesa per l’egemonia, meglio far capire subito che non si parteggia per nessuno.

Molti si chiederanno cosa c’entri la Cina con l’investimento ungherese. Ma solo perché magari hanno dimenticato che la Cina è praticamente la padrona di casa del porto del Pireo, ma soprattutto è la grande sponsor di un progetto che cuoce lentamente sul fuoco della diplomazia internazionale: il land-sea express passage, che dovrebbe collegare il porto del Pireo proprio con l’Ungheria. Un progetto del quale di quando in quando emergono aggiornamenti, per lo più sui notiziari specializzati. Il che rende la lettura di queste cronache particolarmente complessa e tuttavia necessaria per intuire l’evoluzione delle strade della globalizzazione che sono inevitabilmente politiche, oltre che economiche.

L’Ungheria, infatti, terra tagliata fuori dal mare, ha un disperato bisogno di porti ed è insieme un luogo di passaggio importante per le merci che arrivano dal Sud Europa.

Il grafico sopra esprime meglio di ogni commento il senso dell’iniziativa cinese. Il Pireo è già diventato un hub straordinario per le merci che arrivano da Suez, ed esiste già un collegamento ferroviario fra l’Ungheria e l’Italia. L’ingresso del paese magiaro nel porto italiano diventa la terza variabile di una sistema logistico che inevitabilmente legherà insieme la Cina, l’Ungheria e il nostro paese. La qualcosa farà bene alla nostra economia. Se poi giovi anche al nostro posizionamento internazionale è tutto da vedere.

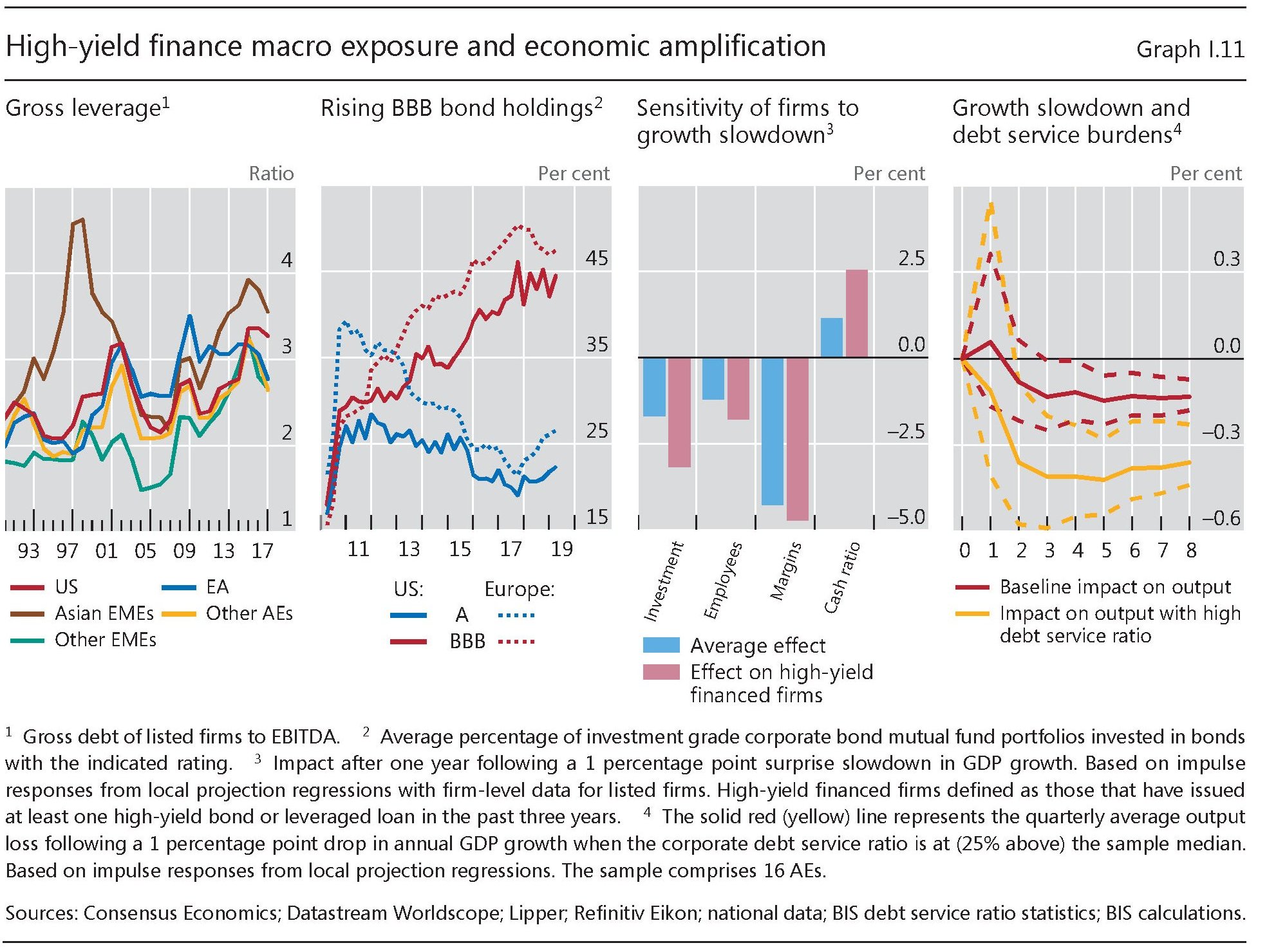

Il lento degrado del debito corporate

Dieci anni dopo la crisi, vale la pena osservare, come fa la Bis nella sua ultima relazione annuale, che per alcuni versi si sta peggio di prima. Sul versante del debito corporate, ad esempio, si scopre che non solo solo è aumentato – negli Usa ha superato il livello pre crisi – ma ha drasticamente peggiorato la sua qualità, come si può osservare nel grafico sotto (second pannello da sinistra) che misura il merito di credito delle obbligazioni corporate.

“L’elevato indebitamento rende le imprese più vulnerabili a un possibile inasprimento delle condizioni finanziarie. Anche in un contesto caratterizzato da tassi di interesse continui molto bassi, le condizioni finanziarie potrebbero peggiorare in caso gli utili vacillino”, scrive la Bis. Peraltro le cronache raccontano con dovizia di particolari quanto sia infiammabile questa miscela. Come promemoria è sufficiente ricordare la brusca caduta dei corsi azionari che si è verificata nell’ottobre e nel dicembre scorsi, quando si è osservata anche una diminuzione delle emissioni di bond societari insieme a una corposa fuoriuscita di risorse dai fondi obbligazionari.

Nulla di strano che questa volatilità affligga i mercati se si osserva quanto sia cresciuta la quota di obbligazioni con merito di credito basso. Dal 14% del totale all’inizio del nuovo secolo, questi bond quasi junk sono arrivati al 45% in Europa, mentre negli Usa si è passati dal 29 al 36%. Ciò significa che in caso questi rating vengano ulteriormente ribassati, molti gestori di fondi dovrebbero sbarazzarsi di un mucchio di carta per rimanere dentro le regole dell’investment grade. La qualcosa sembra fatta apposta per scatenare nuove vendite, o almeno timori di vendite.

Detto semplicemente, il degradare del merito di credito obbligazionario, controparte dell’aumento delle quantità di debito, ha creato un ambiente incendiario, assai sensibile alle scintille della sfiducia. Tutto il resto – dalla fragilità degli investimenti all’esito finale di una minore produzione – è una conseguenza di questo stato di cose.

Alcune stime econometriche mostrano che in seguito a un rallentamento gli investimenti di una impresa che si finanzia sul mercato high yield, ossia dei prestiti rischiosi, diminuiscono quasi il doppio rispetto ad altre imprese. Ciò a mostrare che il debito non è innocuo. E’ un fardello. Questo vale per le imprese. Ma anche per gli stati. Ci piaccia o no.

Cronicario: C’è chi dice MO (basta)

Proverbio del 19 luglio Nel salvadanaio una sola moneta fa più rumore di tante

Numero del giorno: 134 Quota % debito/pil Italia nel primo semestre 2019

Signornò! Coi No non si va avanti, e perbacco bisogna dirlo chiaro e forte, come ha fatto VicePremier Unoemezzo rivolto agli a/lleati-vversari che ancora oggi hanno detto NO! – e che diamine – a una qualche opera o a chissà cos’altro.

E’ talmente contrito, il nostro beneamato che ha comunicato urbi et orbi il suo disappunto precisando che il problema non è certo il suo alter vice, “persona perbene”, ma i compagni di partito del vice di complemento (di due). E se qualcuno non avesse capito, ecco allora il viceministro del lavoro compartitico del VicePremier antiNO!, che rincara e addirittura questiona il sacro contratto del governo del cambiamento.

“Abbiamo messo i punti sulle ‘i’, se vogliamo continuare a lavorare c’è bisogno di SI che sono importanti per poter passare all’attuazione”, dice contrito”. Quindi basta dire NO!. Bisogna dire SI!. Costui è lo stesso che poco dopo dice: “No al fondo pubblico Inps sul complementare”, nel giorno in cui un noto sindacato, pescando nel torbido delle passioni italiane, lancia l’allarme sulle pensioni a 73 per i giovani precari.

Mi chiedo se dire no ai NO! implichi dire si ai SI!. Ma non faccio in tempo a rispondermi che l’Ufficio parlamentare di bilancio rivela di prevedere una crescita dello 0,1% quest’anno e dello 0,7 l’anno prossimo sempre che un qualche VicePremier, fra un SI e un NO, si ricordi di cambiare le clausole di salvaguardia. Sennò si rischia che si scenda allo 0,4. Basta NO? Macché:

Buon week end.

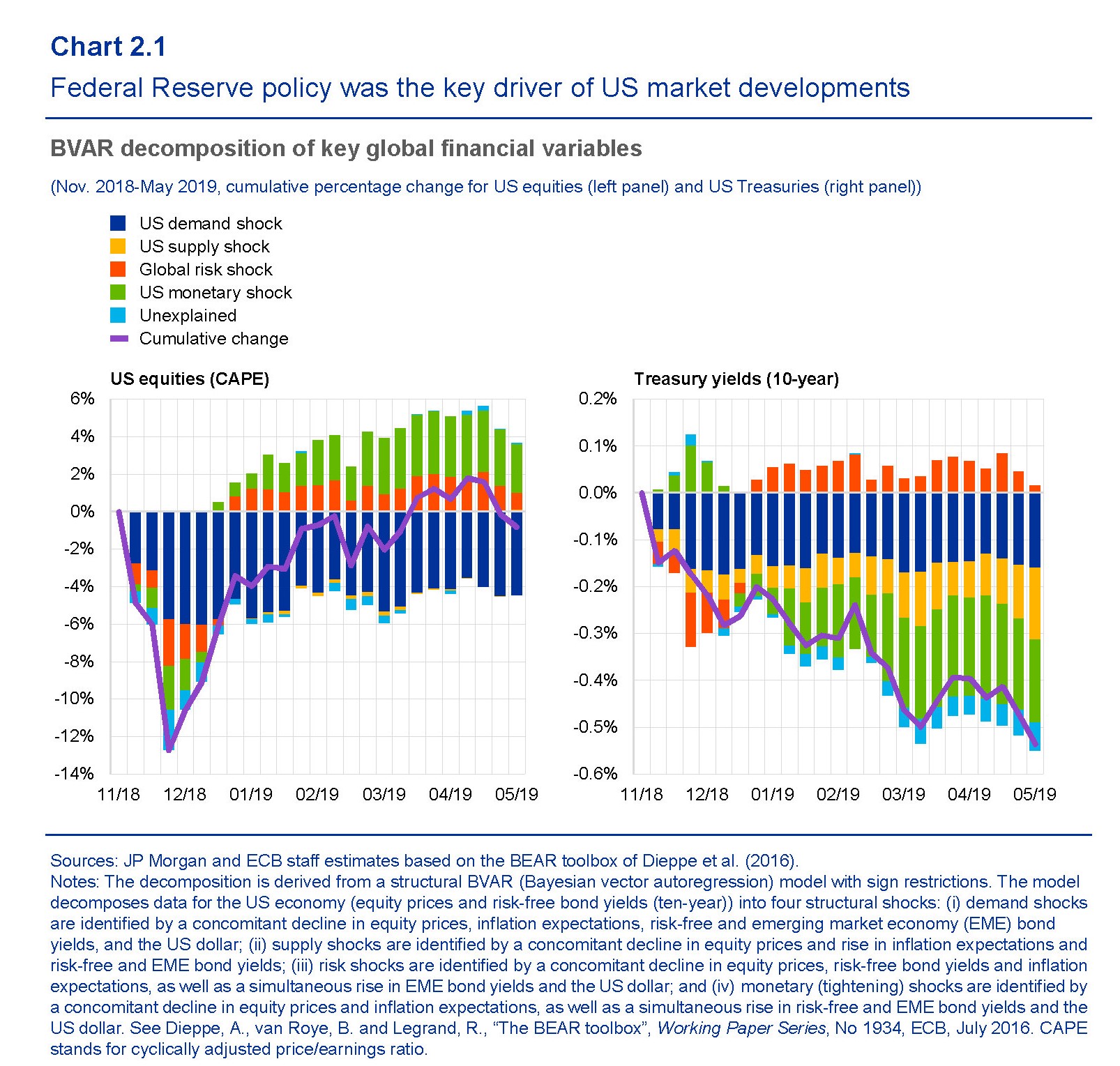

Cartolina: In Fed we trust

Nulla di strano che nel nostro evo ormai disperatamente secolarizzato, i mercati abbiano assegnato attributi sovrannaturali a un’entità per molti oscura, in sospetto di onnipotenza e in predicato di onniscienza. La banca centrale, già prestatore di ultima istanza, è divenuta salvatrice di ultima istanza e, perché no, anche euforizzatrice di ultima istanza, ossia l’unico soggetto capace di moltiplicare i pani e i pesci, prosaicamente rappresentati dai valori azionari, semplicemente con la la sua parola. Anche con cospicue elargizioni di denaro scritturale, a dirla tutta, ma sono dettagli da specialisti. I più, ossia tutti noi, ascoltano la banca centrale dire che la politica monetaria rimarrà accomodante e si accomodano, in borsa o altrove, compiendo ogni giorno il miracolo della proliferazione borsistica del denaro. Una volta ci si raccomandava a Dio per avere la prosperità. Poi abbiamo scoperto che si fa prima con la Fed.

Cronicario: E dopo la flat taxi, si prepara lo sbollo auto

Proverbio del 18 luglio La bugia più astuta dura solo una settimana

Numero del giorno: 0,2 Aumento % prezzi case nel I sem. secondo Nomisma

Vabbé, ormai è chiaro: non ci sono più i due Vicepremier di una volta, quando uno valeva uno e tutti si volevano bene. Ogni giorno era un susseguirsi di petizioni amorose. Oggi invece…

Oggi invece l’unica cosa in cui i vicepremier concordano è che bisogna dare pane al popolo. Sghei, insomma, valsente, o chiamatelo come vi pare. Ai due ex amici, consumata la passione per la convivenza, è rimasta solo quella per la convenienza, che fa dire all’uno che “è ingiusto minacciare la crisi ogni giorno”, che “la crisi non c’è e non ci sarà”, e tuttavia che i partner “stanno mentendo su Europa” e che se davvero avessero ballato coi russi “non starei al governo con loro”.

Dall’altra parte quell’altro dice che l’alleato “da due giorni governa col Pd” e che “se arrivano altri no cambia tutto”, eccetera eccetera. Sicché finisce che uno si preoccupa. Sta a vedere che ci riportano a votare?

Ma poi uno dei vicepremier va in tv e tutto diventa chiaro non appena pronuncia la parola magica.

“Visto che lo spread si è abbassato, si potrebbe cominciare ad eliminare tassa odiosa che è bollo auto”, dice. “Voglio trovare i soldi per permettere ai cittadini che acquistano un’auto, che mi auguro sempre più ecologicoa, che possa essere meno tassata”. L’idea è di “un consistente riduzione o di abolirlo davvero”, ha specificato “da qui a fine anno le risorse le dobbiamo mettere insieme”. Niente crisi perciò. Dopo la flat taxi ci aspetta un altro paradiso: lo sbollo auto, grande campione di incassi della promessa (mai mantenuta) nazional-popolare. Ma sempre a spese nostre.

A domani.