Etichettato: maurizio sgroi

Cronicario: La deriva pacifista di Mister T

Proverbio del 7 agosto Loda il mare, ma resta sulla terra

Numero del giorno: 115.500.000.000 Esportazioni tedesche a giugno 2018

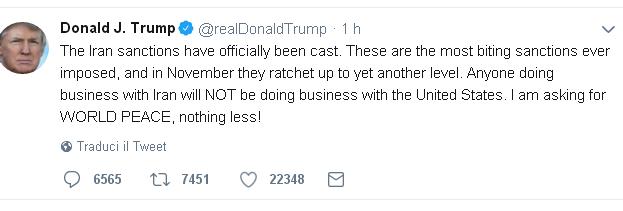

La migliore della giornata, ma forse dell’anno, se la aggiudica il nostro beneamato Mister T, che all’apice del solleone se ne esce così:

Ora non so voi, ma questa cosa di fare la guerra per chiedere la pace io la trovo meravigliosa. Notate il maiuscolo: così squisitamente yankee. Dai tempi della guerra per liberare i poveri schiavi del Sud, le derive pacifiste americane sono quanto di più maschio giri sul cronicario globale. Talmente, che il vice ministro della Gran Bretagna ha detto subito che “non seguiremo gli Usa sulle sanzioni”.

Tutto ciò mentre il ministro degli esteri nordcoreano va in visita in Iran per due giorni e la Russia si dice delusa dalle sanzioni Usa. Che fine farà il nostro giro d’affari con l’Iran? Ah saperlo, finirà nel mare grosso del nascente sovranismo socialista italiano, che proprio oggi festeggia il suo decreto Dignità, ormai approvato. Ora bisogna nazionalizzare Alitalia, l’Ilva e anche il nostro debito estero, così finalmente il cattivissimo spread non farà più danni. Almeno il primo anno. E dopo?

A domani (forse).

Sfida finanziaria nella regione dell’Indo-Pacifico

Il discorso recente del segretario di stato Usa Mike Pompeo all’Indo-Pacific Business forum di Washington ha dato improvvisamente corpo a un’idea politica emersa nei mesi scorsi per costituire una sorta di asse fra Usa, Australia e Giappone capace di controbilanciare la crescente influenza finanziaria cinese nella regione. La Belt and Road initiative di Pechino, infatti, ha sollevato parecchi timori nell’area del Pacifico costringendo di fatto gli Usa a farsi promotori di una sorta di contro-BRI che però risulta ancora quantomeno vaga, almeno relativamente agli importi sul tavolo.

Pompeo ha ricordato che le corporation Usa, che spaziano dall’energia alle banche, hanno un portafogli con 3,9 miliardi di investimenti nell’area dell’Indo-Pacifico e che la Millenium Change corporation ha investito oltre 2 miliardi negli ultimi quindici anni nella regione. Ma l’impegno diretto del governo rimane ancora molto limitato. Pompeo ha annunciato che gli Usa investiranno 113 milioni nell’area per varie tipologie di progetti. “Questi fondi rappresentano solo un acconto che prepara una nuova era dell’impegno economico degli Stati Uniti per la pace e la prosperità nella regione dell’Indo-Pacifico”, ha spiegato. Ma certo non è questo il livello che consente un confronto con il tesoro messo in campo da Pechino. La strategia Usa, a tal proposito, punta più sul contributo delle agenzie di sviluppo, che dovrebbero mobilitare fino a 60 miliardi di risorse per prestiti alle imprese, ricordando che secondo l’Asean, associazione dei paesi che affacciano sul Pacifico, l’area ha bisogno di nuove infrastrutture per un valore di circa 26 trilioni di dollari entro il 2030 per sostenere il suo attuale ritmo di crescita.

Il tema economico, come sempre, sottintende quello politico, che si sostanzia nella visione dell’amministrazione Trump che ha ribadito l’importanza strategica dell’Indo-Pacifico per gli Usa. E non solo perché gran parte della crescita dei prossimi decenni arriverà da quella regione. Ma anche perché il pendolo dell’influenza politica si sta spostando sempre più decisamente dall’Atlantico a Pacifico e gli Usa, che insistono anche su quell’oceano, non possono certo sottovalutare questo sommovimento. E la sfida finanziaria per “comprare” influenza tramite i prestiti, che i cinesi stanno praticando con grande successo in giro per il mondo, non può che coinvolgere gli alleati Usa nella Regione, quindi innanzitutto Giappone e Australia, che hanno risorse da investire. In un certo senso il terzetto Usa-Australia-Giappone è la versione finanziaria del quartetto strategico che include l’India.

Questa sorta di accordo trilaterale, al momento, è ancora poco quantificabile. Ma sul peso politico del discorso di Pompeo c’è poco da dubitare. Serve soprattutto a dare rassicurazioni ai principali alleati che devono vedersela con un vicino ingombrante e anche molto assertivo. Si pensi alla disputa sul Mare cinese meridionale. E non serve neanche riferirsi a grandi scenari. Le tensioni politiche nell’area si fanno sentire anche in questioni che sembrano (ma non lo sono affatto) innocue, come le decisioni sulla posa di cavi sottomarini per le connessioni internet.

Il governo australiano infatti ha deciso di sostenere lo sviluppo di un cavo sottomarino con le Solomon Island per spiazzare l’offerta arrivata dalla cinese Huawey, con la quale erano in stato avanzate le trattative per la realizzazione dell’opera. Una decisione che rivela un crescente nervosismo e la chiara tendenza a contrastare lo strisciante espansionismo cinese nella regione. E serve anche a capire che il confronto non si gioca soltanto su ponti e ferrovia, ma anche su infrastrutture divenute altamente strategiche come quelle delle comunicazioni digitali. E’ interessante osservare che l’Australia già da tempo ha fatto capire di voler impegnarsi di più negli investimenti diretti nella regione, essendo d’altronde la principale alleata Usa nell’area nonché una forte partecipante alle principali agenzie di sviluppo. Senonché l’arrivo della BRI cinese ha alzato notevolmente, anche a livello finanziario, il livello del confronto.

Secondo alcune stime, che servono a dare un’idea concreta della posta in gioco, solo finanziare il corridoio economico fra Cina e Pakistan costa fra i 46 e i 62 miliardi di dollari. E di fronte a questa sfida il centinaio di milioni messo sul tavolo da Pompeo fa un po’ sorridere. Se non fosse che dietro un pugno di dollari ci sono le portaerei Usa.

Cronicario: Onore, dignità e buy back (di Btp)

Proverbio del 6 agosto Fai del bene e gettalo nel mare

Numero del giorno: 4 Calo % ordini industria tedesca a giugno

Visto che fra pochi giorni vi libererete di me – anche io obbedisco all’imperativo categorico delle vacanze, che credevate – vorrei introdurvi alla conclusione del nostro periodare pressoché quotidiano facendovi notare il pericoloso scivolamento del nostro dibattito pubblico, che ormai s’inerpica senza pudore alcuno lungo la china dell’etica.

Era ora direte tutti, visto che abbiamo alle spalle vari decenni di magnaccioni. E vabbé, manco ci provo a parlare della differenza fra etica e diritto sennò mi tocca diventare noioso e fa troppo caldo. Mi contento di farvi notare che certi scivolamenti di solito portano scocciature più grandi di quelle che promettono di risolvere. E soprattutto che ci siamo già passati e non ha portato fortuna.

Detto ciò vi faccio giusto un paio di esempi presi dall’attualità, che sogna anche lei le ferie ma non può. Per dire, anche oggi abbuffata di decreto Dignità, con la commissione al Senato che non riesce neanche a discutere gli emendamenti perché l’opposizione si oppone. E lasciamo da parte il fatto che l’una e l’altra parte si rimproverino qualunque tipo di scempio, in nome della dignità, che è cosa più seria di qualunque atto legislativo, per sua natura provvisorio. Tutto ciò mentre la magistratura romana apre un fascicolo nientepopòdimeno che ipotizzando un attentato alla libertà e all’onore del presidente della Repubblica, vittima di sospetti troll russi. Non è una barzelletta.

Questa deriva tragicomica s’accompagna a eventi confinati nelle chiacchiere specialistiche, che però suscitano qualche riflessione nelle persone dotate di buon senso, come il riacquisto da parte del Tesoro italiano di circa un miliardo di obbligazioni a breve termine con le risorse del conto disponibilità, ossia il conto di tesoreria che il MEF tiene presso la Banca d’Italia. Vi risparmio la cagnara che si è scatenata sui social mentre voi sorseggiavate long drink sulla battigia o scalavate le Alpi. Il succo chiaro: i sovranisti al governo non ci vedono nulla di male e parlano di operazioni normali. Gli oppositori (o semplicemente gli osservatori preoccupati) sottolineano che è un segnale poco rassicurante in vista dell’evoluzione prossima ventura dei mercati obbligazionari. La tragedia di questa storia è che forse hanno ragione entrambi. Il fatto comico è che questa decisione avviene mentre uno dei pezzi grossi del governo annuncia futuri attacchi speculativi contro l’Italia.

Legiferare sulla Dignità mentre si ricomprano Btp non sarà bello, ma piace.

A domani.

La lunga marcia cinese verso il Medio Oriente

Nella pressoché totale disattenzione della nostra stampa, il 10 luglio scorso a Pechino i cinesi hanno ospitato l’ottava edizione del Forum della cooperazione arabo cinese, al quale hanno partecipato i rappresentanti di 21 stati arabi. Durante l’incontro il presidente cinese Xi ha detto che il suo paese investirà 23 miliardi di dollari nel mondo arabo, valutando anche la possibilità di instaurare accordi di libero scambio con ognuno dei paesi della Lega Araba. Tale offerta prevede prestiti per 20 miliardi e la creazione di un’associazione interbancaria fra Cina e mondo arabo che verrà dotata di tre miliardi dal Pechino con la missione di sviluppare progetti di cooperazione finanziaria.

L’offerta cinese, che si inquadra nella vasta strategia messa in campo sin dal 2013 dal governo di Pechino conosciuta come Belt and Road initiative, è soltanto l’ultimo tassello di un lunga e paziente opera di avvicinamento che i governanti cinesi hanno svolto nei confronto del mondo arabo, col quale peraltro la cina ha una consuetudine secolare, del tutto coerente con quella effettuata in Africa (esiste anche un Forum on China-Africa Cooperation, FOCAC) e nell’Asia centrale e che si è spinta fino all’estremo nord dell’Artico: usare i denaro e la sua influenza per creare relazioni con i paesi attraversati dalle rotte commerciali che assicurano la sicurezza economica ed energetica della Cina.

Gli argomenti usati dai leader cinesi sono assolutamente rassicuranti. La Cina propone e offre amicizia e collaborazione, sottolineando lo spirito assolutamente non colonialistico dei suoi intenti. Nel suo discorso ai rappresentanti dei paesi arabi, Xi si è spinto persino oltre. Ha parlato di un destino che accomuna la Cina ai paesi arabi. E se ricordiamo che la Cina è il primo consumatore di petrolio, oltre la metà del quale arriva dal Medio Oriente, e i paesi arabi i primi produttori riusciamo anche a intuire quale sia la filigrana di questo destino: il comune interesse.

Che tale interessi trovi oggi terreno fertile per far fiorire fruttuose collaborazioni è evidente. La Cina ha sempre più motivi a proporsi come interlocutore a chi vuole difendere il sistema multilaterale e l’internazionalizzazione del commercio dopo l’esclation neo protezionista dell’amministrazione Usa. Che la Cina sia credibile è un altro discorso. Ma la credibilità ci costruisce intanto con la parole e poi coi fatti. E i fatti per adesso mostrano una precisa e volenterosa strategia di penetrazione della politica cinese in una delle zona più sensibili e difficili del mondo. Fatto che non è certo sfuggito agli osservatori più interessati.

Pochi giorni dopo il vertice di Pechino, ad esempio, la russa Pravda ha pubblicato un articolo dai toni vagamente allarmati sulle influenze finanziarie cinesi che stanno lentamente sostituendo l’influenza americana e russa nel Medio Oriente. La Cina, oltre a garantire prestiti ai paesi maggiormente in difficoltà, si parla di 600 milioni complessivi per progetti umanitari per Palestina, Yemen, Iraq, Libano, Giordania e Siria, sta sviluppando progetti profondi di collaborazione anche con i paesi arabi ricchi, a cominciare dall’Arabia Saudita. Non è certo un caso che il giorno prima del vertice una delegazione ufficiale saudita sia stata ricevuta a Pechino. La Cina, d’altronde, è impegnata anche nella difficile partita del nucleare civile saudita e si sta qualificando sempre più anche come fornitore di sistemi di difesa, entrando in competizione con fornitori e abitudini consolidate.

Ma la parte del leone la fanno ovviamente le infrastrutture e il commercio. Le cronache, ad esempio, riportano che la Cina ha offerto la propria collaborazione per la costruzione di una ferrovia ad alta velocità fra l’Arabia Saudita e Israele. Non è la prima volta che i cinesi investono sulle ferrovie saudite. Già nel 2009 si parlava di un accordo per la costruzione di una linea fra le Mecca e Medina, come d’altronde non sono mancati i contatti anche col Marocco e Israele. Il capitale cinese è pervasivo e gradito da tutti. Non a caso è stato il denaro il grande protagonista dell’ottavo vertice sino-arabo. Il “Piano Marshall” cinese è lo strumento ideale per approfondire i legami finanziari e quindi interbancari fra le due regioni dei quali le nuove arterie di collegamento saranno la manifestazione visibile. Un disegno strategico di portata ampia che si propone evidentemente di collegare lo “zoccolo” dell’Eurasia (e l’Africa) all’Ue, passando ovviamente per l’Asia Centrale.

A questa prospettiva di lungo termine si affiancano le necessità del medio termine. Secondo alcune stime per il 2020 la Cina aumenterà la sua già notevole fame di petrolio e gas. E anche in questo campo, le decisioni Usa potrebbero finire col favorire la Cina. Si pensi alle sanzioni iraniane. Per la Cina sono un’occasione d’oro per approfondire il suo legame con la repubblica islamica e magari sostituire gli investitori esteri, che stanno sviluppando progetti in Iran qualora decidano di sfilarsi in omaggio al diktat Usa. Questa opera di lenta penetrazione è stata pazientemente costruita da un intenso lavorio diplomatico che prosegue ovviamente anche ai giorni nostri. Lo scorso 14 luglio il presidente Xi è andato in visita ufficiale negli Emirati Arabi, un paese col quale i cinesi hanno notevoli legami che curano da oltre trent’anni. Ma la Cina ha ottime relazioni anche col Qatar, malgrado quest’ultimo abbia pessimi rapporti con parte del mondo arabo. Tutto ciò illustra una chiara evidenza: le esigenze del commercio, ormai notevolissimo, fra la Cina e il mondo arabo, hanno lentamente costruito i ponti fra queste due culture che i progetti della Belt and Road initiative sono solo la cartina tornasole. La crescita dell’influenza cinese nel mondo arabo è l’ennesima novità del nostro tempo e rischia di far salire la tensione con le vecchie potenze. E fra i litiganti i terzi notoriamente godono.

Cartolina: Il tramonto bancario dell’Occidente

Chiedersi che mondo sarà quello dove le banche cinesi, ormai dinosauri globali, dominano la classifica delle banche internazionali significa semplicemente imparare a leggere il presente. Il tramonto bancario dell’Occidente è solo l’ennesima declinazione di quello più generale che si esprime con grande chiarezza con la seduzione autarchica e interventista che dilagano lungo la piramide sociale con la forza di un contagio. E’ il fallimento delle élite, prima ancora che quello dell’economia, ad alimentare il populismo occidentale. Dall’altro lato della storia l’Oriente, che oggi come ieri rima sghembo con la Cina, alimenta un sistema bancario ormai onnipresente che cresce all’ombra dello stato. L’élite cinese predica il commercio globale sotto l’egida di un governo benigno, come ai tempi dei suoi grandi e numerosi imperi. Le banche, sentitamente, ringraziano.

Cronicario: Soffia il vento, fischia l’inflazione

Proverbio del 2 agosto L’umiltà è il filo si cui si incatena la gloria

Numero del giorno: 60.000.000 Valore beni sequestrati a presunto tesoriere mafioso

Prima o poi, a furia di evocarla, l’inflazione arriva. E quando vi accorgerete che il vostro conto corrente vale meno e lo stipendio pure poi non dite che non lo sapevate. Provate a calcolare quanto cumula il 2% di inflazione annuo, che poi è il target che dovrebbe centrare la Bce, dopo vent’anni e scoprirete quanto varrà il vostro Btp che oggi vi rende un nulla percento.

Dopodiché ripetete con me: l’inflazione è una cosa bella. L’inflazione ci fa star bene. L’inflazione guarisce le nostre malattie e cura i nostri redditi. E soprattutto i debiti. La sapete la storiella: ce la raccontano da una vita perculandoci pure: tipo aumentare i salari nominali mentre la banca centrale pompa l’inflazione. Trovata geniale di qualche economista defunto che nei bei tempi andati invitava i governi a far salire l’inflazione anziché tagliare i salari perché i lavoratori non ne accorgevano che li stavi fregando. Evito di menzionare il genio perché sennò si scatenano i madonnari. Ore mi direte, maccheccefrega? Di fondo nulla, se non fosse che nell’area Ocse l’inflazione ormai è arrivata al 2,8% e quindi inizia a mostrare la corda la favoletta che possiamo continuare a produrre denaro e distribuirlo come ci pare perché tanto l’inflazione è ferma.

Ecco l’istogramma rosso come l’allarme dei pompieri è quello dei beni energetici che le rassicuranti politiche internazionali hanno fatto schizzare alle stelle. Ma pure se guardate l’indice aggregato, il segnale è chiaro: i prezzi stanno salendo e anche le banche centrali (compresa la nostra che ha annunciato la fine del QE e inizia a ragionare sui tassi a zero) ne prendono atto. Per dire: poco fa persino la Banca d’Inghilterra s’è decisa ad aumentare i tassi dallo 0,50, dove stavano da un’infinità, allo 0,75.

L’estate calda non dovrebbe farci dimenticare che prima o poi finisce, e il risveglio dell’inflazione, unito alle prudenti restrizioni monetarie che si preparano, dovrebbe iniziare a inquietarci, atteso che aumenterà il costo del nostro debito e perdiamo punti anche nell’unica voce che finora ci ha tenuto in piedi. Noi italiani intendo: il commercio. I dati del Pil dell’ultimo trimestre certificano il contributo negativo offerto dall’export alla crescita. E questo, unito alle genialate cui costantemente ci espone il governo del cambiamento spiega bene perché a un certo punto della giornata lo spread sul bund sia tornato a quota 250 dopo aver vivacchiato per giorni fra i 220 e i 230.

Dite che gufo? Per niente. Sono molto fiducioso. Specie da quando ho scoperto che secondo Fimaa e Nomisma, aumentano le compravendite di case vacanze (+3,5% sul 2017) anche se certo i prezzi barcollano (-2,5%). Il fatto che gli italiani spendano ancora per le seconde case nell’anno del Signore 2018 è più che un segnale di ottimismo. E’ pura rassegnazione.

A domani.

Cina, fra il socialismo e il mercato c’è di mezzo Confucio

Chiunque abbia letto Von Mises avrà abbondanza di argomenti per sostenere la profonda inconciliabilità fra l’idea dell’interventismo, che nelle analisi dell’economista austriaco non può che condurre inevitabilmente al socialismo, e quella del liberalismo che trova nell’economia di mercato, basata sulla proprietà dei mezzi di produzione e la divisione del lavoro, la sua declinazione compiuta. Come ogni schematizzazione anche questa va presa con giudizio e tuttavia non può essere ignorata, per la semplice circostanza che ha rimato il dibattito pubblico occidentale per più di due secoli. Ancora oggi si sentono parole che rievocano questo confronto che somiglia a uno scontro fra superstizioni. Gli adoratori dello stato onnipotente e onnisciente e quelli del mercato che quantomeno fa meno danni dello stato all’economia per la semplice ragione che alloca in maniera più efficiente le risorse che, per definizione stessa dell’economia, sono scarse.

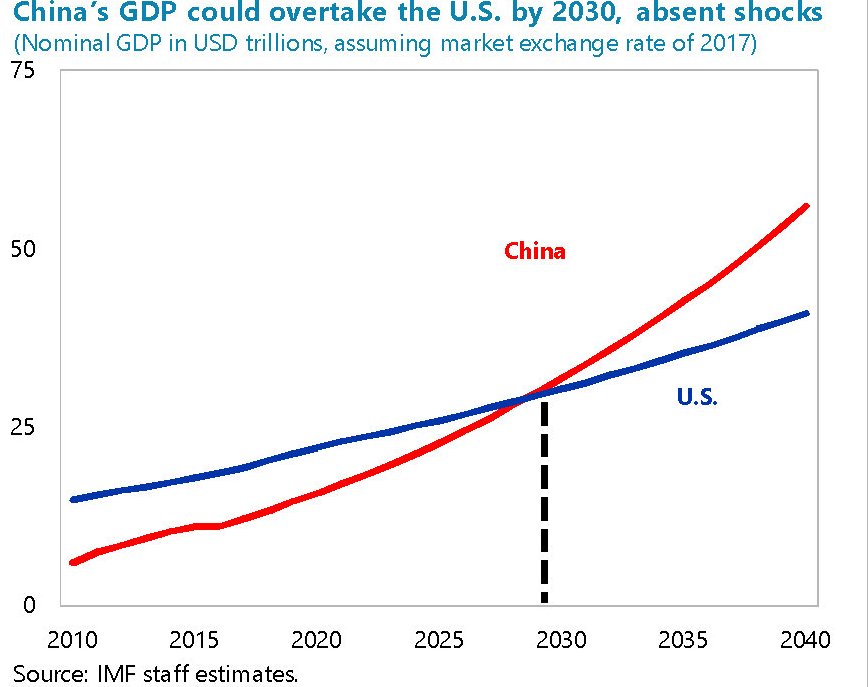

Ora non ci sarebbe alcun bisogno di ricordare questo epico scontro culturale se intanto all’orizzonte del potere globale non si avvedesse il prepotente sorgere della Cina, che secondo alcune stime pubblicate nell’ultimo staff report del Fmi, dal 2030 supererà la produzione Usa divenendo di fatto la prima economia del mondo.

Chiunque conosca la storia cinese sa bene che questa non è una novità. La Cina è stata per secoli, in epoche diverse, la prima economia del mondo. Le sue numerose epopee imperiali, che si sono articolate nell’arco di un paio di millenni, hanno visto sorgere grandi potentati economici basati sostanzialmente sul commercio internazionale. La Cina commerciava seta con la Roma imperiale in epoca Han, arrivava nell’Asia centrale in epoca Tang, penetrava nel Medio Oriente in epoca Song e diventava una potenza globale in epoca Ming e ancor di più sotto il dominio mancese dell’epoca Qing. Le navi cinesi partivano dal Mare cinese meridionale dirette verso l’India e la Persia prima dell’anno mille o navigavano il Grande Canale imperiale. Gli europei hanno imparato dai cinesi la tecnica dei compartimenti stagni dei natanti. Gli imperatori dell’epoca Song incoraggiavano i mercanti a svolgere quelle attività che non erano appannaggio del monopolio statale e consentivano la messa in circolazione della prima cartamoneta. Ciò per dire che applicare la categoria socialismo vs libero mercato all’economia cinese rischia di essere fuorviante. Gli imperi cinesi infatti, pure se fra notevoli saliscendi, si sono sempre ispirati alla filosofia confuciana, che è innanzitutto una pratica di governo basata su alcuni principi morali, che fra le altre cose prevedeva la selezione per esame dei funzionari pubblici. Esami letterari. I letterati cinese erano quello che oggi chiameremo una casta, per quanto illuminata. La tradizione confuciana è molto diversa da quella occidentale. Le varie scuole succedute al maestro, tuttavia, hanno qualcosa in comune: la scarsa considerazione che nutrono per gli affari economici nel contesto degli affari di stato. Semplificando molto, potremmo dire che in economia i confuciani erano teorici del laissez faire, ma sotto l’egida di un governo fortemente centralizzato e a forte vocazione burocratica che spesso sponsorizzava spedizioni all’estero alla ricerca di nuove vie di collegamento.

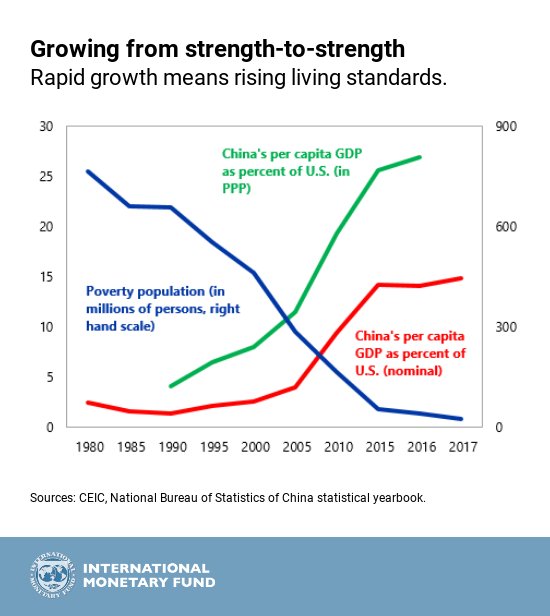

La tradizione confuciana in Cina ha oltre 2.500 anni. Il fatto che oggi la Cina si dica socialista e dica di volersi aprire al mercato, meglio se globale, non deve ingannare. La Cina fa quello che ha sempre fatto. Ricostruisce un impero dopo un periodo di dissoluzione e usa parole che noi possiamo capire per presentarsi al mondo. La rivoluzione socialista cinese è servita a dare unità al paese. La globalizzazione e il mercato sono gli strumenti che la Cina ha sempre usato per sostenere la sua enorme popolazione. Anche qui un dato serve meglio di ogni ragionamento. Da quanto nel 1978 i comunisti cinesi diedero il via all’epoca delle riforme e all’apertura verso l’esterno i poveri cinesi sono diminuiti di 800 milioni di unità.

Notate l’impennata del pil pro capite da inizio 2000, quando i cinesi entrarono nel WTO, ossia nel commercio globale. Altresì che la diminuzione dei poveri andava avanti già da quasi tre decenni.

Ragionare sul futuro della Cina, specie oggi che il governo ha annunciato un nuovo pattern di sviluppo basato sulla qualità della crescita piuttosto che sulla quantità, significa iniziare a pensare non più in termini di socialismo e liberalismo, ma di confucianesimo. E poi conoscere meglio la sua storia. C’è solo da imparare.

(1/segue)

Seconda puntata: La Cina prepara la sua nuova avventura imperiale

Cronicario: Trovato rimedio ai mali del Sud: lo spopolamento

Proverbio dell’1 agosto L’aratro è il fondamento di tutte le arti

Numero del giorno: 19.300.000 Residenti con radici migratorie in Germania nel 2017

Siccome com’è noto il grande problema del Sud è il traffico, farà piacere ai vari interventisti che si sperticano ragionando sul futuro del nostro Meridione che laggiù il problema se lo stanno risolvendo da soli, come solo i meridionali sanno fare: emigrano.

Ora non prendetela come una mancanza di fiducia verso il governo del cambiamento che sicuramente farà piovere miliardi di cittadinanza sulle teste frastornate dei giovani meridionali che sono rimasti laggiù. Il problema è più profondo: al sud, oltre al traffico, fa caldo. Capite bene che a nessuno piace sudare mentre si cerca un lavoro che non c’è. Perciò ecco la soluzione, che, come insegnano i sacri testi dei pensatori liberali, è emersa dai meandri dell’economia di mercato: lo spopolamento.

Proprio oggi il fenomeno è stato certificato col bollino dello Svimez, un istituto che studia da anni i mali del Sud non potendo far altro che esercitarsi in strazianti grida d’allarme che danno ai meridionali i loro quindici secondi di celebrità, che è più o meno il tempo che richiede la lettura di questo post. E siccome quindici secondi passano subito e vi staranno già rincoglionendo con la storia di Foa silurato alla Presidenza Rai, il decreto Dignità che chissà che fine fa, ve la faccio breve. Ah un attimo: prima vi devo raccontare delle importazioni di soia dell’Ue dagli Usa aumentate del 238% dopo che i prezzi Usa sono crollati come conseguenza del blocco delle importazioni cinesi. Che c’entra? Niente, ma fa riflettere. I produttori Usa hanno esportato di più nell’Ue a causa del crollo dei prezzi. Questo non vuol dire che abbiano anche guadagnato di più.

Sono rimasti dieci secondi, quindi torno al Sud. Ecco i numeri dell’unico successo meridionale: negli ultimi 16 anni hanno lasciato il Mezzogiorno 1 milione e 883 mila residenti: la metà giovani di età compresa tra i 15 e i 34 anni, quasi un quinto laureati, il 16% dei quali si è trasferito all’estero. Quasi 800 mila non sono tornati. L’altro milione è tornato e magari vive all’interno dell’ 600 mila famiglie dove risultano tutti disoccupati, visto che dal 2008 si sono persi 578 mila posti di lavoro under 35 e il pil minaccia di crescere alla metà della media nazionale. Capirete che di fronte a una situazione del genere, i liberisti emigrano e gli statalisti aspettano il sussidio. Ma tutti votano per il governo del cambiamento.

A domani.

Pil e commercio Usa nell’epoca di Trump

L’ottimo risultato dell’economia Usa, cresciuta del 4,1% nel secondo trimestre 2018, è una buona occasione per andare a vedere dentro il dato e provare a delineare alcune tendenze, magari osservando un arco di tempo più lungo di un trimestre. Peraltro la nuova amministrazione si appresta a varcare la soglia del secondo anno di mandato. Quindi può essere interessante osservare cosa abbia portato concretamente, almeno in termini di grandezze macroeconomiche. Cominciamo coi dati.

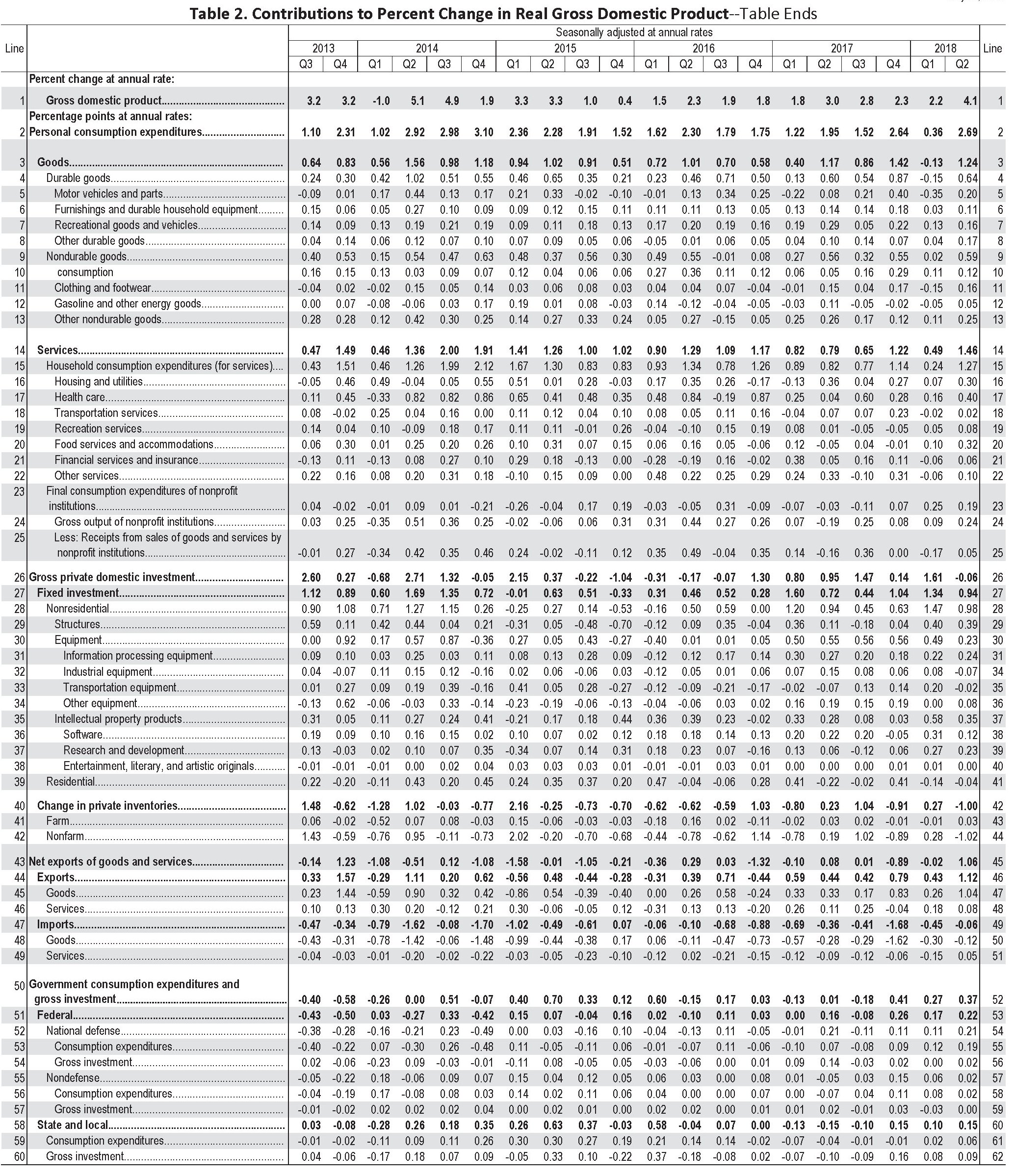

Come si può osservare il risultato del primo trimestre replica al ribasso quello del terzo trimestre 2014. Quindi non è di per sé eccezionale, ma sicuramente rilevante. Se leggiamo il commento degli analisti statunitensi scopriamo che “l’aumento del Pil reale nel secondo trimestre (2018, ndr) riflette i contributi positivi della spesa personale per consumi (PCE), delle esportazioni, degli investimenti fissi non residenziali, della spesa del governo federale e spesa pubblica statale e locale, parzialmente compensati dai contributi negativi delle scorte e degli investimenti fissi residenziali”. Quindi la crescita è stata dovuta all’aumento della spesa per consumi privati e al buon andamento dell’export, e in particolare dell’export netto. Ma prima di approfondire vediamo i dati disaggregati e su un orizzonte di tempo lungo.

Se guardiamo alle percentuale di crescita delle varie voci che compongono il pil, osserviamo che l’incremento del 4% rispetto al trimestre precedente, si era già ripetuto per livello simile nel 2014, salvo poi rallentare. E’ del tutto legittimo ipotizzare che la riforma fiscale di Trump, con i tagli promessi, abbia rinvigorito le spese degli americani che hanno consumato di più pensando che otterranno benefici dalla riforma fiscale. In tal senso, sarà interessante osservare se questi tagli sapranno sostenere in maniera stabile l’espansione dei consumi e soprattutto che conseguenze avrà sul deficit fiscale.

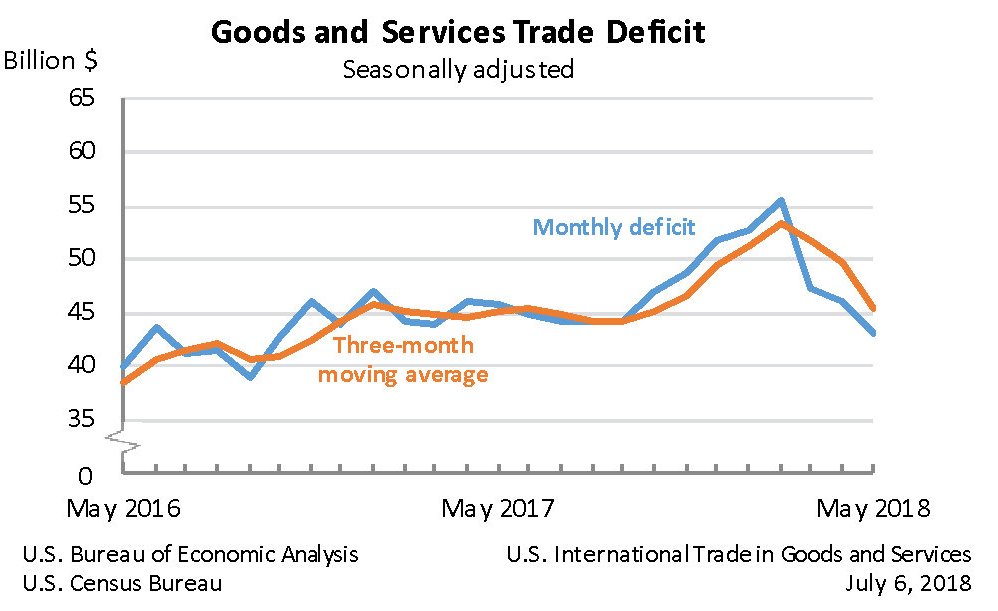

Un’altra tendenza sicuramente interessante è quella del commercio. L’export, infatti, è cresciuto notevolmente, il 9,3% nel secondo trimestre 2018 rispetto al precedente, sfiorando il record del +12,2% che risale al quarto trimestre 2013. Dato di per sé poco informativo se non si incrocia con quello dell’import, visto che ai fini del calcolo del Pil vale l’export netto. A tal proposito, è interessante osservare che l’incremento dell’import del secondo trimestre (+0,5%) è il più basso degli ultimi anni. Ciò ha determinato che il contributo dell’export netto alla crescita del Pil sia stato molto rilevante: parliamo di 1.06 punti (voce 43 della tabella sotto) su una crescita totale di 4,1.

Questo risultato potrebbe sostenere l’ipotesi che l’approccio aggressivo di Trump sul commercio internazionale, basato su dazi e minacce di dazi, abbia finito col funzionare. E tuttavia non è la prima volta che il contributo dell’export netto pesa oltre l’1% del pil (1,23 nel quarto trimestre 2013). Rimane il fatto che se guardiamo al dato della bilancia commerciale, si osserva un’inversione del trend da inizio anno.

E’ presto per trarre conseguenze. Per adesso possiamo solo osservare che il calo del deficit commerciale di maggio porta lo squilibrio sostanzialmente al livello di due anni fa. Per ridurre il maniera strutturale il deficit commerciale serve ben altro sforzo e sembra difficile riuscire senza danneggiare la struttura produttiva Usa, che come abbiamo visto dipende molto dai beni intermedi importati, e soprattutto la domanda interna, ossia il vero driver stabile della cresciuta Usa. Peraltro dovrebbe far riflettere la circostanza che il quasi azzeramento trimestrale dell’import coincida con quello degli investimenti. Se ne potrebbe dedurre che si prepari un raffredamento della produzione futura, anche se al momento l’indice globale della produzione non mostra segnali in tal senso. Si vedrà.

A tal proposito è interessante osservare l’unica tendenza che sembra strettamente “trumpiana”: quello dell’aumento della spesa militare che ha contribuito alla crescita del pil del secondo trimestre e di quelli precedenti (linea 52 ultima tabella). In generale, la spesa pubblica, federale, statale e locale, ha contribuito per 0,37 punti alla crescita del 4,1% dell’ultimo trimestre. Di questi, 0,22 punti sono dipesi dalla spesa federale. La spesa per la difesa ha pesato 0,21 punti, quindi sostanzialmente quasi tutto. La tendenza ad aumentare la spesa militare dura da alcuni trimestri (vedi prima tabella) è ha invertito un trend di sostanziale diminuzione partito almeno al 2013. Trump fa Trump: mette i dazi, aumenta la spesa per la difesa e taglia le tasse. L’economia, pur confermando trend storici consolidati, risponde bene. Ma bisogna vedere se dura. E a che prezzo.

Le multinazionali fanno bene alla Gran Bretagna

Due interessanti ricognizioni svolte dall’istituto britannico di statistica ci consentono di apprezzare la notevole importanza relativa che ha il capitale straniero nell’economia dell’UK. Non tanto per la sua dimensione che, almeno relativamente agli investimenti diretti e all’economia non finanziaria, è tutto sommato contenuta. Ma per gli effetti che genera nell’occupazione e nella creazione di valore. Queste misurazioni, è giusto dirlo subito, vanno lette con giudizio, visto che sono soggette a specifiche premesse metodologiche, ma comunque vale la pena inerpicarcisi perché sono il segnale di una tendenza che abbiamo già osservato altrove. L’internazionalizzazione delle imprese giova alla produttività e all’occupazione dei paesi che ricevono i capitali stranieri, anche se dirlo in tempi in cui la globalizzazione è sempre più invisa rischia di apparire antipatico.

La prima analisi proposta è la business survey nel settore delle imprese non finanziarie con proprietà estera relativa all’anno 2016. E comincia con un dato. Nel 2016 in UK erano registrate 2,5 milioni di imprese non finanziarie delle quali poco meno di 25 mila, quindi circa l’1% risultava posseduto da capitalisti esteri. “Nonostante questa piccola proporzione, questi business hanno contribuito per 324,3 miliardi di sterline, il 27,2%, alla crescita del valore aggiunto complessivo del settore delle imprese non finanziarie britanniche.

La maggioranza di queste proprietà era di provenienza europa. Parliamo del 55,6% del totale delle imprese a capitale estero censite (13.542 complessivamente) che rappresentano 152,7 miliardi di valore aggiunto pari al 47,1% del totale. Questo dato, nell’anno in cui è stata votata la Brexit, da la misura della complessità delle negoziazioni fra l’UE e l’UK sul futuro delle loro relazioni. Si osserva che, sempre quell’anno, il numero delle aziende britanniche a capitale Usa è diminuito, pure se è aumentato dell’8,1% il contributo di queste compagnie alla produzione di valore. All’interno dell’UK il numero maggiore di imprese arriva dall’Inghilterra, che ha la proprietà dell’88,5% delle imprese non finanziarie.

La seconda analisi è altrettanto istruttiva. L’oggetto stavolta sono gli investimenti diretti, dei quali, in termini generali, abbiamo già discusso altrove. L’Ons fa ovviamente riferimento ai dati dell’UK, mantenendo comunque la distinzione fra gli investimenti diretti in uscita (outward FDI), ossia quelli fatti dalle compagnie britanniche all’estero, che vengono considerati come crediti, e gli investimenti diretti in entrata (inward FDI), che equivalgono agli investimenti fatti dagli stranieri in UK, che vengono classificati contabilmente come debiti. Tale investimenti possono essere classificati in termini di posizione come stock (quantità degli investimenti in un tempo dato), redditi (rendimento degli investimenti in un certo periodo) o flussi (valore degli investimenti in un periodo di tempo). Così come la quantità di aziende estere che operano nel paese, il flusso degli investimenti diretti è una buona cartina tornasole del livello di apertura di un’economia.

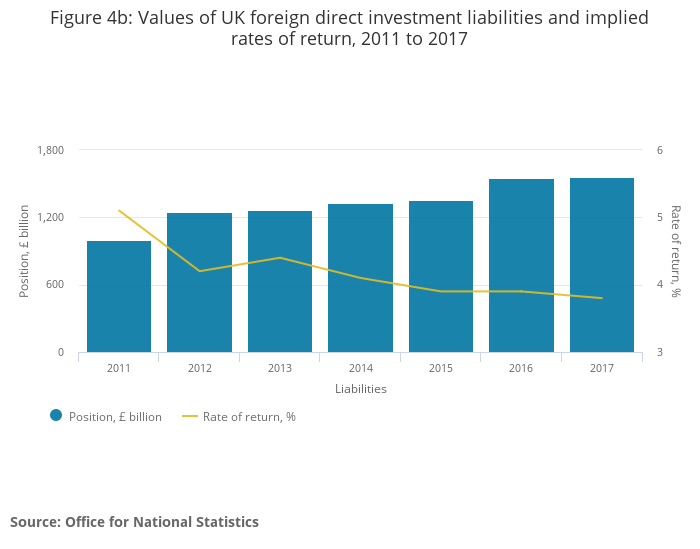

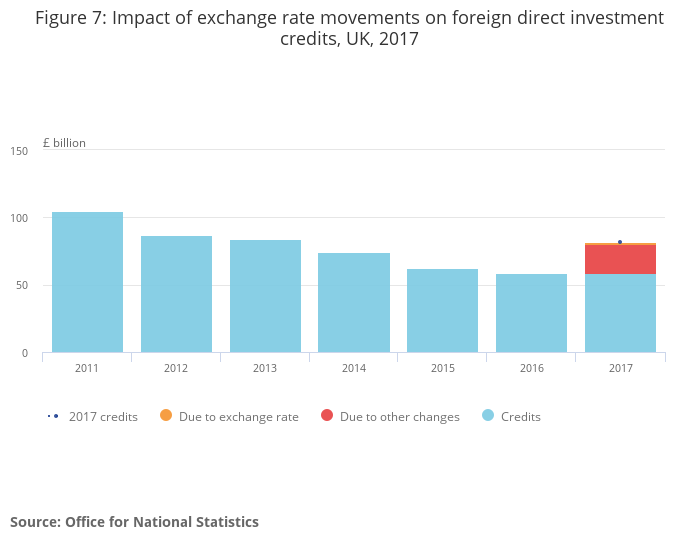

Il saldo dei redditi degli investimenti diretti è positivo per l’economia britannica. Ciò vuol dire che l’UK riceve dai suoi investimenti diretti (crediti) un rendimento maggiore di quello che paga agli investitori esteri (debiti). Nel 2017 il valore di questi rendimenti ricevuti è notevolmente cresciuto, con un incremento di 23,5 miliardi, invertendo un trend che declinava dal 2011, quando i crediti dall’estero ammontavano a 104,6 miliardi di sterline, dimezzandosi quasi a 58,4 nel 2016. Nel 2017 i crediti sono arrivati perciò a 81,9 miliardi, mentre i debiti, che sono sostanzialmente stabili dal 2011, sono stati 59,8 miliardi.

Detto in altre parole, per l’UK c’è una chiara convenienza nell’essere un’economia aperta. I suoi investimenti esteri, in particolare, nel 2017, quelli effettuati in Nord America, le consentono ogni anno di incassare dei redditi superiori ai rendimenti che devono pagare ai loro investitori esteri. Sempre nel 2017, su questo versante, si è osservato un notevole aumento delle rendite pagate ai paesi asiatici, compensata però dai minori rendimenti pagati all’Ue e ai paesi dell’America centromeridionale. Peraltro gli investimenti diretti sono praticamente l’unica componente attiva della bilancia dei pagamenti britannica, il cui conto corrente è in deficit fin dal 1983.

Il notevole peggioramento del saldo corrente britannico registrato si deve proprio al calo degli redditi da investimenti diretti registrato da quell’anno.

Se guardiamo agli stock, è utile sapere che il saldo complessivo fra gli asset esteri e gli asset dell’estero sull’UK, ossia la posizione netta sugli investimenti (NIIP), si sta progressivamente azzerando, pure se mantiene ancora un piccolo surplus.

La qualcosa aggiunge un altro elemento di fragilità all’economia britannica, alle prese con la difficile transizione della Brexit che genera notevole incertezza fra gli investitori esteri, specie europei.

L’importanza degli investimenti diretti per l’UK si può apprezzare ancor di più osservando il ritorno degli investimenti che, come si può osservare dal grafico sotto è alquanto elevato, variando da un picco di oltre il 7% a un minimo (nel 2016) di circa il 3%. Al contrario i rendimenti pagati dall’UK sono rimasti stabili fra il 3,8 e il 4,4%.

Interessante osservare che l’impatto della svalutazione della sterlina nel corso del 2017 ha influito positivamente per circa due miliardi sul valore dei crediti britannici, ma a fare la differenza sono stati altri fattori, primo fra i quali l’aumento della redditività degli investimenti.

Per avere un’idea del livello di internazionalizzazione dell’economia britannica, inoltre, è utile osservare chi siano i principali investitori diretti nel paese. Le variazioni negli importi dipendono dal metodo di rilevazione adottato.

Ma l’importanza degli investimenti diretti per l’economia britannica si apprezza ancora di più se oltre all’osservazione dell’impatto sulla bilancia dei pagamenti, si prova a determinare quello sulla cosiddetta economia reale, quindi su occupazione e produttività. A tal fine l’ONS ha svolto alcune rilevazioni sperimentali basate su microdati che presentano evidenza molto interessanti, anche se certo ancora provvisorie. La prima è che malgrado solo l’1,1% delle mondo imprenditoriale britannico sia destinatario di investimenti diretti, queste compagnie danno lavoro a quattro milioni di persone nel paese, il 16,8% dell’occupazione totale. Da notare che 2,1 milioni di questi lavoratori sono impiegati in aziende che hanno ricevuto investimenti diretti dall’Ue (dato 2016).

Si tratta in larga parte di multinazionali, come è nella logica degli investimenti diretti. E l’analisi mostra pure come le imprese che attraggono questi investimenti generino in media maggiore occupazione. Non solo. comparando i livelli di produttività, emerge che le aziende destinatarie di investimenti diretti tendono ad essere più produttive per una serie di ragioni che non serve elencare qui. E’ sufficiente osservare che un’economia internazionalizzata come quella britannica ha tutto da perdere e molto poco da guadagnare quando si fa sedurre da tentazioni isolazionistiche.

Tanto più quando riguardano i paesi dirimpettai.