Etichettato: maurizio sgroi

La sfida per il central banking: parlare meglio e ascoltare di più

La comunicazione è una strada a doppio senso, dice Hyun Song Shin, capo della ricerca della Bis, invitato a parlare a un recente convegno a Francoforte (“Communications challenges for policy effectiveness, accountability and reputation”) svelando in poche battute la sostanza del problema. Ossia il fatto che comunicare non è soltanto parlare, pratica sempre più diffusa nel central banking in questi anni tormentati, ma significa anche ascoltare. “Prima che la banca centrale possa guidare l’economia – dice Shin – ha bisogno di ascoltare per imparare dove dirigerla”. Affermazione che svela il sottotesto della nostra contemporaneità che conta sempre più sul central bankin per la gestione delle questioni economiche.

E’ su questo presupposto che la questione di una buona comunicazione diventa dirimente. In fondo aspettative e percezioni sembra muovano le faccende economiche assai più delle quantità, che sono sfuggenti quando si parla di economia. Parrà proposizione eretica, ma focalizzarsi sull’importanza della comunicazione è tutto sommato coerente con quel mondo alla rovescia dove le banche centrali devono lottare per aumentare l’inflazione che fino a un decennio fa si sforzavano di non far salire e dove la reputazione, asset squisitamente effimero, conta assai più degli asset misurabili. Proposizione serissima, perciò, che spiega anche la ragione della conferenza organizzata a Francoforte alla quale hanno partecipeto il governatore della BoE Mark Carney, quello della Bce, Mario Draghi, Haruhiko Kuroda della BoJ e la collega della Fed Janet Yellen. In sostanza i pezzi grossi del centrale banking, alle prese con i dilemmi di Alice dietro lo specchio, per usare il titolo di un recente e illuminante speech di Claudio Borio, capo del dipartimento economico e monetario della Bis, dedicato proprio ai dilemmi inestricabili nei quali si agita il central banking contemporaneo. Nel mondo sottosopra illustrato da Borio è meglio credere che il boccino stia in mano alla comunicazione, piuttosto che accettare il pensiero che qualcosa nel migliore dei mondi possibili immaginato dalle banche centrali sia sbagliato. Come spiegare, ad esempio, la divergenza inflazionistica fra Usa e Uk, dove l’inflazione mostra segnali timidi di ripresa, e gli andamenti in Europa e Giappone, alle prese con revisioni al ribasso, che le politiche monetarie espansive non riescono a mitigare. Forse Bce e BoJ hanno un problema di comunicazione?. O forse farebbero meglio ad ascoltare Borio. “Potrebbe essere che l’inflazione sia come una bussola con l’ago rotto? Sarebbe una prospettiva spaventosa, il peggior incubo di un banchiere centrale. E quali sarebbero le implicazioni per il central banking?” Perdere la bussola non vuol dire solo muoversi alla cieca. Potrebbe significare anche fare il contrario di quel che serve. Ad esempio comunicare troppo.

L’intervento di Shin aggiunge qualche argomento a sostegno del sospetto che forse le banche centrali stiano parlando troppo per la semplice ragione che non sanno più bene cosa fare e così facendo aumentano il rumore di fondo. “Più forte la banca centrale parla, più è probabile che ascolti la propria eco”. Ed ecco il problema: l’autoreferenzialità. La banca centrale parla ai mercati che restituiscono segnali alterati dalla voce della banca che a sua volta li utilizza per dire altre cose dimenticando di averli in qualche modo provocati. E’ un po’ il meccanismo che vediamo all’opera sui tassi di interesse, ma traslato nel mondo più impalpabile, eppure altrettanto concreto, delle informazioni.

Nel suo speech Shin usa l’esempio degli swap sui tassi di inflazione che gli investitori possono attivare per proteggersi contro il rischi di rialzo dei prezzi come facevano i fondi pensione quando erano comuni gli schemi di fondi a prestazione definita. Col declinare di questi schemi, sostituiti ormai in gran parte da quelli a contribuzione definita, questi swap sono diventati assai più sensibili alle notizie economiche di breve termine, specialmente quando provengono dalle banche centrali. E lo stesso si è osservato anche per gli swap di lungo termine, che invece dovrebbero essere interessati da questi annunci di breve termine. Invece si è notato che il tasso swap di inflazione ha iniziato a muoversi in congiunzione con lo yield nominale. “Una possibile spiegazione – dice Shin ricordando che ce ne sono anche altre – è che ciò rifletta in parte l’impatto della forward guidance delle banche centrali”. Quando parlano, insomma, le BC non influenzano solo le aspettative sui tassi di interesse ma incidono su settori e variabili che magari neanche vengono considerate nei loro discorsi. “Questi sviluppi dovrebbero indurci a una maggiore riflessione quando ci fermiamo a leggere segnali di mercato – avverte Shin – . Come commentatori, diamo molto peso ai segnali del mercato. Tendiamo a personalizzarlo e a credere che sia dotato di lungimiranza. Ma il mercato non è una persona. I prezzi sono il risultato dell’interazione di molti attori e non le credenze di un attore in particolare. Parlare delle “aspettative del mercato” va bene come una semplificazione per i prezzi di mercato, ma dovremmo essere cauti nel cadere nella trappola di prendere letteralmente questa espressione, pensando al mercato come a una persona con cui puoi sederti e ragionare”. Il mercato, infatti, è pieno di irragionevolezze: risposte perverse, come le chiama Shin, ricordando il comportamento degli assicuratori tedeschi sul mercato dei bund discusso qualche tempo fa. Se il mercato è soggetto a questi comportamenti “la forward guidance delle banche centrali diventa più potente”. “Nel peggiore dei casi, la banca centrale potrebbe finire in un ciclo di feedback in cui agire sui segnali dal mercato potrebbe distorcere ulteriormente tali segnali”.

Allora è possibile che le banche centrali stiano parlando troppo? Shin immagina una sorta di trade off e suggerisce un rimedio: “Se le banche centrali parlano di più per influenzare i prezzi di mercato, dovrebbero ascoltare meno i segnali provenienti da

quegli stessi mercati”. Il rischio sennò è ascoltare l’eco della propria stessa voce e quindi fraintendere. L’alternativa, parlare di meno, “non è un’opzione praticabile”. “Le azioni della banca centrale contano troppo per le vite della gente comune per riportare l’orologio a un’epoca in cui il silenzio era d’oro. Questa responsabilità esige che le banche centrali chiariscano le basi delle loro azioni”.

Sicché l’unica soluzione praticabile è imparare ad ascoltare, una capacità sottovalutata, dice Shin. “Ascoltare meglio e con maggiore consapevolezza di sé darebbe spazio alle banche centrali per fare di più mantenendo una posizione distaccata e producendo decisioni più informate”. Ricordando che “più la banca centrale sussurra per non turbare i mercati, più i mercati si inclinano per ascoltare meglio”. E in tal senso “una maggiore consapevolezza di sé nella comunicazione è un’abilità di cui le banche centrali possono aver bisogno di sviluppare prima, piuttosto che dopo”. Il silenzio è d’oro. O almeno lo era. E questo i banchieri centrali dovrebbero continuare a ricordarlo pure adesso che sono costretti a parlare di più perché “le azioni della banca centrale contano troppo per le vite della gente comune”. E forse è questo il problema. La comunicazione è solo una conseguenza.

Cronicario: L’evoluzione del ministro da Padoa a Padoan

Proverbio del 15 novembre A gatto vecchio, topo tenero

Numero del giorno: 24.900.000.000 Avanzo commerciale a settembre dell’EZ

C’era una volta un ministro del Tesoro che diceva che le tasse sono una cosa bellissima e che all’Italia sarebbe toccata una correzione dura e lunga, che avrebbe sfinito la nostra già poca pazienza. Il ministro si chiamava Padoa e ispirava una sincera mestizia intrisa di ammirazione. Evocava una quaresima, ma molto perbene.

Poi il ministro si è evoluto. Gli sono caduti i capelli e gli è spuntata una n. E’ arrivato Padoan.

E che spettacolo: sempre grande ammirazione, soprattutto per le doti da incassatore (anche fiscale), ma senza mestizia. Un economista, allegro come mai nella storia, che dice che l’economia va che è una bellezza.

Persino quando esagera, alla fine, al ministro Padoan gli si vuol bene. Per dire oggi, evidentemente in grande forma, ha detto di aspettarsi “un calo deciso del debito in un prossimo futuro” e manco a farlo apposta una risata dopo è arrivata Bankitalia con i suoi dati sul debito pubblico, in grazioso aumento.

Oppure l’altra sera, quando ha detto al cattivissimo commissario Ue Jyrki Katainen, secondo cui l’economia italiana caracolla, che “la legge di Bilancio è una legge solida, utile al Paese e conforme alle regole”. Giurano sia rimasto serissimo mentre lo diceva.

Perciò speriamo che gli dei ci conservino Padoan, perché davvero non so immaginare a cosa ci possa condurre una nuova evoluzione, magari sganciata dalle regole comuni (quelle Ue) e da questa falsa personalità.

Ma comunque, visto che il tempo cambierà molte cose nella vita, speriamo che si occupi anche della nostra produttività del lavoro, vagamente catastrofica, se pure l’Istat, notoriamente ottimista, si è dovuta arrendere alla realtà.

E la realtà continua ad essere popolata dall’incredibile (e immancabile) dibattito sulle pensioni che anche quest’anno sta tediando l’opinione pubblica. E pure oggi non ci ha fatto mancare la nostra piccola gioia quotidiana. Il presidente Inps Boeri ha detto che compromettere il legame fra speranza di vita e raggiungimento della pensione rischia di costare 140 miliardi in più da oggi al 2040.

E poi ha elargito una delle sue perle di saggezza che si raccontano agli amici dopo il quarto bicchiere di amarone: piuttosto che pensare ancor di più alle persone con più di 65 anni che sono la fascia della popolazione colpita meno dalla crisi si dovrebbe invece prestare più attenzione alle famiglie con figli minori.

Concludo con una buona notizia diffusa da una nota istituzione finanziaria.

Proprio così: la ricchezza nel mondo è arrivata a 280 trilioni di dollari, che sono 280 mila miliardi, al netto degli spicci. Se vi sentiti esclusi da questa ricchezza la spiegazione è semplice: abitate su Marte.

A domani.

Cronicario: Più Pil per tutti, comunquemente

Proverbio del 14 novembre Un uccello chiacchierone non costruisce il nido

Numero del giorno: 1 Inflazione % annua a ottobre in Italia

Giorno di festa per i politici europei. I dati del pil confermano le previsioni più rosee e finalmente gli eletti, chi più chi meno, si possono presentare agli elettori col cuore rinsaldato dal sentimento di aver mantenuto la loro promessa elettorale.

Ai più patriottici spiacerà osservare che il +0,5% del trimestre italiano, che annualizzato arriva all’1,8%, sta un po’ ai margini della crescita dell’eurozona, dove la crescita annualizzata è arrivata al 2,5% e ancor più lontana da quella tedesca, al 2,8. Mentre gli amanti dei gufi si soffermeranno o sottolineare che la caccia al tesoro del Tesoro in corso alla Camera rischia di assestare un fiero colpo alle speranze del presidente del consiglio, che esorta a “non dilapidare i risultati”.

Giusto: meglio spenderli.

Ma basta tristezze: l’economia va alla grande, comunquemente. Mica penserete che uno va a contare gli spicci no? E infatti nessuno lo fa, tantomeno oggi che è giornata di buone notizia. Bankitalia, che non poteva mancare alla festa, ha pubblicato una pregevole ricognizione sul tema del mese – le sofferenze bancarie – che disegna un quadretto niente male.

I tassi recupero sono lievemente calati nel 2016 ma la banca è ottimista sul futuro: “I tassi di recupero delle sofferenze non sono sovrastimati”. Che è il modo bancario per dire che non sono minchiate palesi. Il costo delle minchiate occulte, nel caso, lo scopriremo a nostre spese.

Potremmo continuare a lungo con l’elencazione delle buone notizie made in Italy, ma mi convinco che è meglio rubarvi gli ultimi dieci minuti di tempo dandovi una notizia vera, non questa roba da bancarella. E perciò mi immergo nel flusso incasinato della quotidianità e pesco questa perla.

Ed ecco qua il futuro del mercato energetico targato a stelle&strisce. L’America Saudita. Hai voglia a contare il Pil.

A domani.

Gli Ogm non ci piacciono, però li importiamo e progettiamo i nostri

Un interessante rapporto sull’uso delle biotecnologie agricole in Italia rileva una curiosa caratteristica del nostro paese, che così tanto fieramente avversa l’introduzione di coltivazioni Ogm, ossia la circostanza che importiamo significative quantità di commodity biotech, per lo più soia, sotto forma di mangimi per animali visto che non riusciamo a produrne abbastanza. Ciò malgrado “l’attitudine generale verso le coltivazioni ogm rimanga ostile”. I finanziamenti, pubblici e privati, a queste ricerche si sono sostanzialmente azzerati, mentre al contempo l’aumento del costo dei mangimi rende la scelta italiana, che ha precise ragioni economiche legate soprattutto alla difesa delle nostre specificità locali prima che ai timori sulla pericolosità di queste colture, alquanto onerosa.

Ciò determina che mentre in Italia non si è sviluppata alcuna coltivazione Ogm a fini commerciali, “i prodotti animali italiani sono probabilmente derivati da animali nutriti con ingredienti Ogm ed è probabile che anche alcuni prodotti siano processati con ingredienti Ogm”. L’Italia infatti importa fra l’85 e il 90% di soia e farina di soia. Nel 2016, in particolare, abbiamo acquistato 1,3 di MMT (milioni di tonnellate) di soia, per lo più dal Brasile (536,24), dagli Stati Uniti (272,375 MT) e dal Canada (172,793 MT). Sempre nel 2016 abbiamo importato 2,1 MMT di farina di soia, in gran parte dall’Argentina (1.425 MT), dal Paraguay e sempre dal Brasile. Poiché la soia Ogm “rappresenta una porzione significativa dell’offerta globale, l’Italia sta probabilmente usando soia Ogm nei suoi mangimi”.

Il rapporto ricorda che nel nostro paese vige il divieto di coltivazioni Gm fin dal luglio 2013 e che nel 2015 il nostro ministro dell’agricoltura comunicò all’Ue la decisione del governo di non voler adottare coltivazioni del genere sul territorio. Ci furono anche alcuni strascichi giudiziari. Alcuni coltivatori furono perseguiti dai magistrati di Udine per aver coltivato sui propri terreni il mais Monsanto 810, violando la legge del 2013. Il procedimento finì davanti alla Corte di Giustizia europea che nel settembre scorso ha accolto la tesi degli agricoltori concludendo che gli stati membri non possono adottare misure d’emergenza riguardanti cibo e semi Ogm, visto che “non è evidente che i prodotti autorizzati costituiscano un rischio per la salute e l’ambiente”. Ciò malgrado l’orientamento nei confronti di queste colture rimane fortemente restrittivo. “Il dibattito sui media – commenta l’autrice del rapporto – sulle coltivazioni e le sperimentazioni ha reso politicamente insostenibile il sostegno alla ricerca”. E ovviamente anche la pratica. Nel 2008, ricorda il rapporto, le regioni Toscana e Marche avevano approvato nove siti a coltivazione GM dove sperimentare alcune colture (kiwi, fragole, olive, pomodori e altre), ma dal ministero dell’agricoltura nonè mai arrivati il decreto necessario ad autorizzare queste attività. Nello stesso periodo altre 16 regioni (Valle D’Aosta, Piemonte, Emilia Romagna, Toscana, Lazio, Marche, Umbria, Abruzzo, Campania, Basilicata, Puglia, Sardegna, Alto Adige, Friuli Venezia Giulia, Liguria, e Molise), 41 province e 2.350 comuni si dichiaravano Ogm-free “ostacolando ulteriormente la possibilità di nuove ricerche e piantagioni”.

Ciò non vuol dire che la nostra tecnologia agricola rifiuti l’innovazione. Solo che invece dell’approccio Gm, che implica l’ingegnerizzazione del genoma con geni anche distanti da quelli originali, preferisce quello cisgenico o del genoma editing, che sostanzialmente arriva allo stesso risultato – la modifica del patrimonio genetico di un organismo – ma utilizzando il patrimonio genetico di un organismo simile. E proprio su questo approccio si conta per “superare una forte dipendenza dall’approvigionamento di materiali genetici dall’estero anche attraverso la valorizzazione della agrobiodiversità”, come si legge in un documento depositato in Senato.

Di recente infatti la Commissione parlamentare dell’agricoltura ha dato parere positivo a uno schema di decreto del ministero delle politiche agricole per finanziare con 21 milioni un piano triennale di ricerca proprio sul genoma editing e le cisgenica da realizzarsi in collaborazione con il CREA, Consiglio per la ricerca in agricoltura e l’analisi dell’economia agraria. Parere che contiene alcune informazioni interessanti. La prima riguarda il fatto che ” il confine tra il genoma editing e le tecniche di ricerca che comportano la modificazione genetica degli organismi non è ancora chiaro”. La seconda che ” il Parlamento ha da sempre espresso una posizione nettamente contraria all’uso delle tecniche di modificazione genetica in campo agroalimentare, non tanto per ragioni ideologiche, quanto perché la distintività dei prodotti italiani viene preservata proprio evitando contaminazioni con prodotti modificati geneticamente, a difesa, quindi, del valore commerciale del Made in Italy e del suo marchio distintivo nel mondo”. Il che ha il merito di riportare la questione nel suo alveo naturale: l’interesse economico e, in subordine, quello ambientale.

L’obiettivo della ricerca, tuttavia, è lo stesso degli Ogm: creare organismi più resistenti, ma i problemi sono analoghi. Bisognerà innanzitutto convincere l’Ue che questa tecnologia non deve essere considerata alla stregua degli Ogm. Ed è di pochi mesi fa l’iniziativa della Società italiana di genetica e della Federazione Italiana Scienza della vita di lanciare una campagna-appello per promuovere il genoma editing, dove al punto 1 si legge che “La Storia è cominciata con il miglioramento genetico delle piante” e al punto 6 che “il miglioramento genetico è stato sempre sicuro” e al punto 12 che “il genoma editing ci permette di scegliere una via italiana al nuovo miglioramento genetico”. Insomma, gli organismi geneticamente non ci piacciono, ma li importiamo per nutrire gli animali che alimentano anche molte produzioni DOP. E nel frattempo ci facciamo i nostri. Chissà se la “via italiana” alla modifica genetica convincerà l’Ue. E soprattutto i consumatori.

La rivoluzione finanziaria dei robot “intelligenti”

Procede silente, eppure inesorabile, la rivoluzione dell’intelligenza artificiale che ormai interessa aree sempre più estese della nostra società. Ai molti timori di pochi, anche se illustri, fanno eco le tante pratiche più o meno conosciute che lentamente iniziano a pervadere ogni ambito delle nostre attività e che ovviamente non potevano risparmiare il settore finanziario, che sullo straordinario sviluppo tecnologico ha costruito le sue tante fortune nell’ultimo ventennio. Fortune altalenanti, certo, ma che comunque si fondano sempre più sulla gestione di quantità crescenti di dati trasmessi ed elaborati a grande velocità lungo tutto il pianeta. Ogni tanto questa attività silente, che si svolge lungo cavi interrati negli oceani e in asettiche e sorvegliatissime data room, si manifesta in eruzioni sorprendenti, che le cronache finanziarie descrivono come flash event, o flash crash. Situazioni che si esauriscono nello spazio di millesimi di secondo durante i quali questo o quel titolo, o quella valuta, subiscono andamenti che l’intelligenza umana non è in grado di comprendere e che riesce a rilevare solo perché l’occhio dei calcolatori che misurano la temperatura delle borse è sempre aperto e registra ogni cosa. Possiamo vedere questi eventi perché le stesse macchine che li provocano ne sono testimoni.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

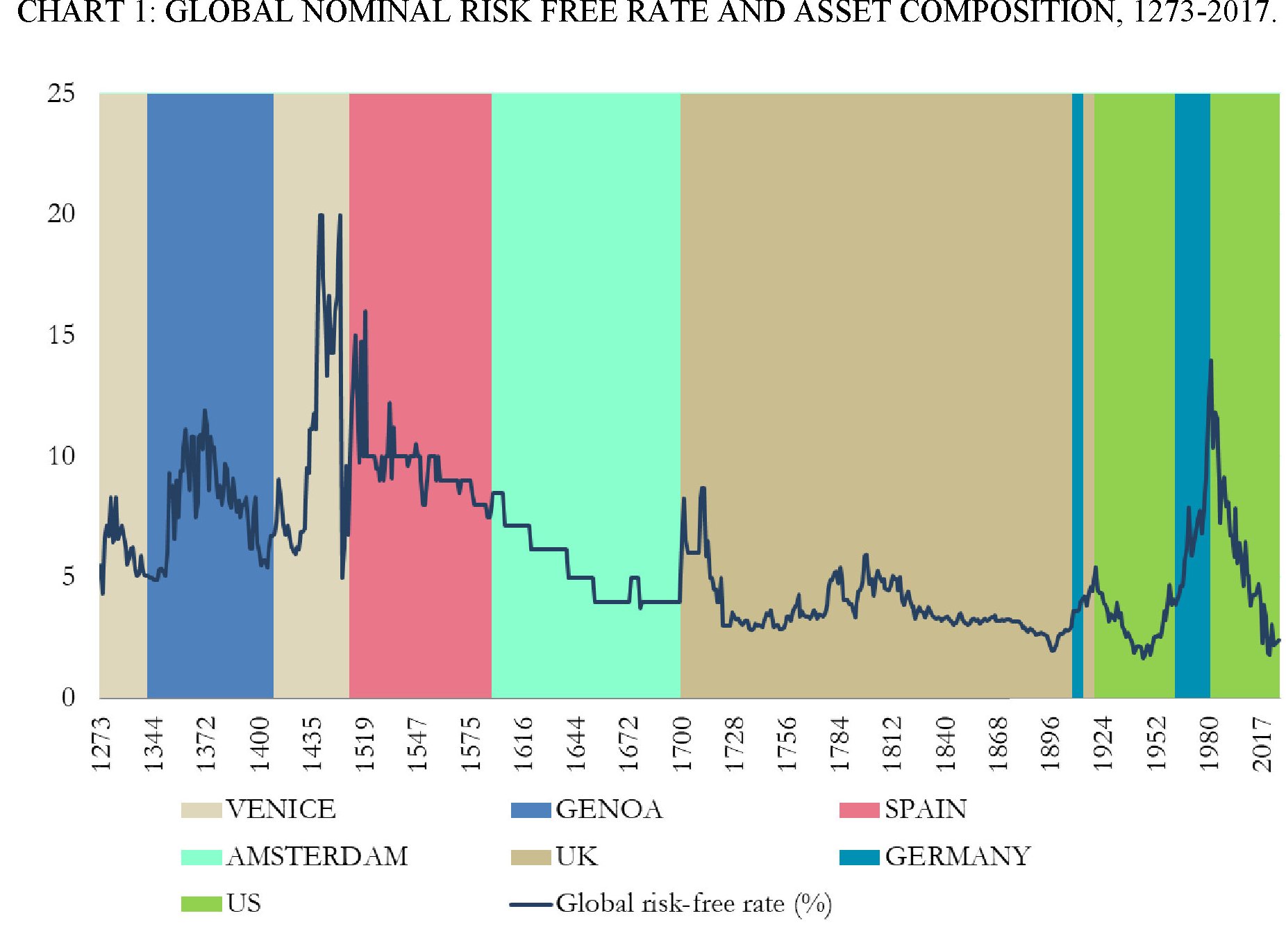

Cartolina: Il disinteresse “imperiale” verso il costo del denaro

Sfoglio un bel paper della BoE che racconta sette secoli di tasso di interesse, letti attraverso la lente del cosiddetto tasso risk free, ossia quello che si assegna ad asset considerati privi di rischio, ruolo ai quali si candidano naturalmente i bond dei governi. Di alcuni almeno. E osservo che la storia e la geografia di questi tassi illustra ogni volta un racconto simile: una nazione diventa finanziariamente dominante, e quindi i suoi bond vengono considerati risk-free, e da quel momento in poi i tassi cominciano a calare. Si osserva con chiarezza nel passaggio dal periodo veneziano a quello olandese, così come in quello da quest’ultimo a quello britannico, e persino nel piccolo intervallo fra il 1961 e il 1980, quando il bund tedesco surclassò per un breve periodo come asset risk free il treasury Usa, sconvolto dall’inflazione, almeno fino a quando Paul Volcker, all’epoca presidente della Fed, non decise di dichiararle guerra. Ma pure da allora, ossia da quando gli Usa riaffermarono il loro dominio imperiale sui mercati finanziari, il tasso non ha mai cessato di scendere, arrivando oggi al suo minimo da settecento anni. Sia colpa di quella che i teorici chiamano stagnazione secolare o di un abuso di manipolazioni monetarie, come sospettano altri, non lo sappiamo. Sappiamo solo che gli imperi hanno la tendenza a disinteressarsi del costo del denaro. E si vede.

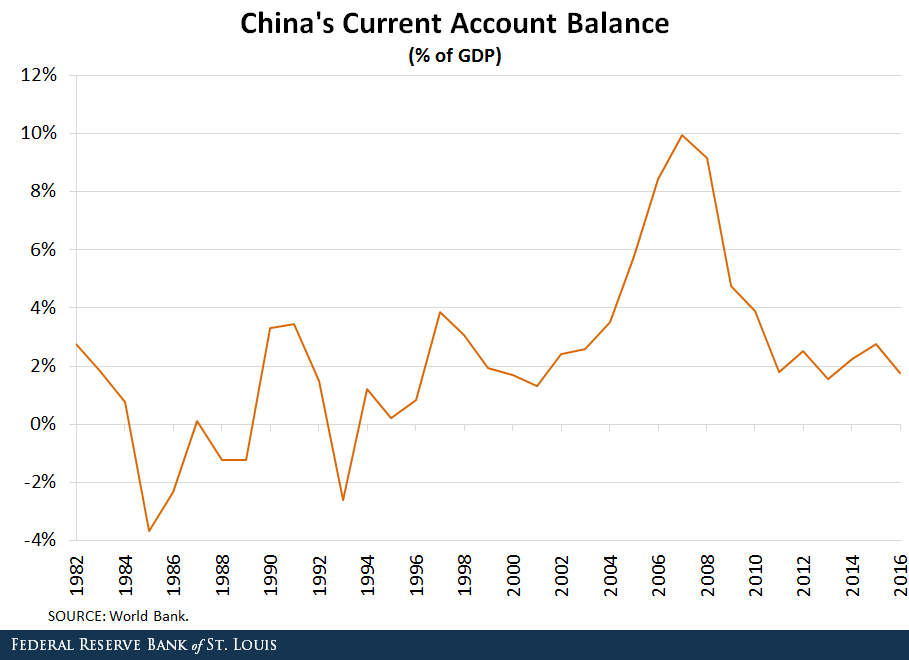

Il declino delle riserve cinesi è una preoccupazione in più per la Fed

Celebrate come leggendarie, le riserve cinesi, che nel 2014 avevano raggiunto l’apice dei 3.800 miliardi, declinano incessantemente da allora interrompendo un percorso di crescita che durava dall’inizio del XX secolo.

Tale accumulazione ha trovato negli attivi correnti cinesi, ossia il saldo fra le entrate dall’estero e le uscite di denaro cinese verso l’estero, il suo driver principale, anche quando, a partire dalla grande crisi finanziaria, questi attivi hanno iniziato a diminuire bruscamente.

Poiché questi attivi equivalgono a un risparmio, la Cina, come notano due economisti della Fed di S.Louis, “è stata una prestatrice netta al resto del mondo fin dal 1994”, ossia da quando i saldi correnti sono diventati stabilmente positivi. La questione è cosa sarà di questi prestiti globali – e quelli agli Usa sono ovviamente i primi della lista – adesso che la Cina ha ridotto i suoi attivi correnti a meno del 2% del pil. Ma soprattutto cosa ne sarà delle riserve cinesi, potente fattore di stabilizzazione valutaria, oltre che riserva di munizioni del governo nell’epoca che dovrebbe segnare l’ingresso definitivo della Cina nell’economia internazionale con l’apertura del suo conto capitale, ancora prudentemente blindato.

La spiegazione proposta dagli economisti della Fed è che il calo delle riserve sia conseguenza della normalizzazione dell’economia internazionale, oltre che della politica monetaria statunitense. I capitali esteri, che avevano trovato in Cina riparo e rendimento nei tempi brutti della crisi, hanno iniziato a guardarsi intorno e a volare via dal celeste impero. Il che, sommandosi al calo dei surplus correnti, ha condotto a una diminuzione del valore della moneta cinese, costringendo la banca centrale a vedere riserve per impedire un deprezzamento troppo repentino della valuta nazionale.

Ovviamente si tratta di una congettura. Così come gli studiosi possono solo immaginare la composizione delle riserve cinesi, uno dei segreti meglio custoditi dell’economia internazionale. Un segreto di Pulcinella, viene da dire, visto che tutti scommettono su una presenza massiccia di titoli statunitensi. Da qui deriva il timore che proseguendo la tendenza a vendere riserve, la politica cinese possa finire con l’interferire con quella statunitense, e in particolare con la curva dei rendimenti dei titoli pubblici statunitensi, ossia ciò di cui (in teoria) si deve (pre)occupare la Fed, a sua volta impegnata in un difficile processo di normalizzazione monetaria. Creditori e debitori stanno sempre a braccetto d’altronde. E questo tendiamo a dimenticarlo.

Cronicario: Banche, c’è chi ci crede e c’è chi ci Creval

Proverbio dell’8 novembre Chi dice la verità non sbaglia

Numero del giorno 800.000 Posti di lavoro persi fra il 2007 e il 2015 secondo Confindustria

Lo dicevamo ieri: non c’è più trippa per banche. E oggi puntuale la conferma: non si finisce mai di soffrire. Sotto a chi tocca perciò.

E oggi è toccato al Creval che ha comunicato al mercato la buona novella di aver rettificato crediti per 386 milioni – le mitiche sofferenza bancarie – generando un bel buchetto da 402,6 nella sua ultima trimestrale, dopo aver scritto nel suo piano industriale fino al 2020 che servirà un ricapitalizzazione da 700 milioni per rimediare a questo capolavoro. Sempre nel piano c’è scritto pure che è prevista ancora pulizia sui crediti deteriorati fino a un massimo di 772,5 milioni. Grande successo in borsa: le azioni sono arrivate a perdere un 30% teorico. Le sofferenze sono sempre dolorose. Quelle bancarie in più costano un patrimonio. Peccato che non ce lo dicano mai.

Non c’è niente da ridere. Le banche sono come la squadra del cuore: ci si crede.

Per chi non crede c’è sempre il Creval. A questi dico: #statesereni: le sofferenze delle banche ci faranno compagna a lungo sfinendo quel che resta della nostra capienza fiscale. A proposito di sfinimento fiscale, grandi trame si tessono all’ombra dell’altro Grande Tema Nazionale che finirà col provocarci un altro salasso:

Mica avrete pensato che il Grande Tema fosse investire in intelligenza artificiale vero? Certo che no: sono le vecchie, carissime, pensioni che ogni anno da quando ho memoria fanno parlare di sé e ci regalano enormi soddisfazioni. E anche quest’anno non fa eccezione. Ho letto da qualche parte che la Camusso è infuriata col governo perché non si sbriga a concedere quello che i sindacati vogliono:

ma che in fondo vuole anche la politica.

Ma quello che dovete sapere è che ci sono persone che hanno idee diverse. Ad esempio oggi ho letto con grande piacere l’opinione di un eminente giurista che ha motivato con un argomento finalmente non economico perché è contrario alle pensioni. Mica perché mettono a rischio la sostenibilità del nostro debito pubblico, argomento che fa orrore a tante anime belle che teorizzano l’infinita disponibilità di denaro, ma perché – udite udite – mettono a rischio il matrimonio.

Così dice Sabino Cassese, intercettato a margine di un incontro alla Scuola S.Anna di Pisa: “Io sono convinto che nessuno dovrebbe andare in pensione. Mai. Ciò farebbe bene alle famiglie e ai matrimoni, ridurrebbe i litigi tra marito e moglie. Quando il marito sta a casa a lungo comincia a dare fastidio alla moglie e dunque ritengo che la pensione rovina i matrimoni. Mi rendo conto che questa mia posizione è piuttosto singolare, ma sono convinto che sia utile che ciascuno si mantenga costantemente in attività”. Neanche il vostro Cronicario sarebbe stato capace di tanto.

A domani.

Cronicario: Non c’è più trippa per banche

Proverbio del 7 novembre Ciascuno conosce il proprio dolore

Numero del giorno: 109.000.000.000 Costo del welfare per le famiglie italiane

Tenetevi forte che oggi si balla. Anzi: si banca. Complice un Forum sulla vigilanza bancaria a Francoforte i capoccioni della Bce hanno lanciato un paio di siluri che di sicuro faranno venire un rush cutaneo al nostro sistema bancario, che ha la pelle resa sensibilissima a causa delle elevate sofferenze provocate dalla crisi. Le famose sofferenze bancarie, avete presente?

Il primo siluro l’ha sganciato Mario Draghi che pur riconoscendo che la via del dolore ha finito col ridurre le sofferenze bancarie dal 7,5% 2015 al 5,5% di adesso, ha sottolineato che “il problema non è ancora stato risolto”. Le banche stanno soffrendo ancora e per giunta, ha sottolineato che “non c’è spazio per compiacersi”, mostrando così il nostro beneamato un suo lato nascosto vagamente veterotestamentario.

Il secondo siluro l’ha sganciato la Madonna che vigila sul nostro sistema bancario, al secolo meglio conosciuta come Daniéle Nouy, presidente del Consiglio di Vigilanza della Bce, oggi in versione Madonna incazzata.

E dice Madame? Che “le banche devono smettere di negare la realtà. Quando lo fanno siamo in grado di affrontare i problemi”. E lo dice proprio nel giorno in cui la Federazione bancaria europea scrive una lettera accorata alle istituzioni e autorità europee lamentando che le nuove regole sugli Npl – quelli che hanno provocato una levata di scudi tanto rumorosa quanto inutile qui da noi – aumentano l’incertezza regolamentare. Figuratevi le risate a Francoforte. Tanto più forti, non appena hanno cominciato a circolare le agenzie di stampa dove si leggeva che domani mattina arriverà dai servizi legali del Parlamento europeo il parere sui limiti dell’attività normativa della vigilanza della Bce. Una di quelle trovate geniali che solo a un italiano potevano venire in mente (il presidente dell’europarlamento Tajani) per provare a infilare una zeppa all’addendum varato dalla vigilanza proprio sulla gestione degli Npl (nome in codice delle sofferenze).

Prima che vi impicciate con questi sofismi, come vanno le cose ve lo dico io che pure non so nulla: non c’è più più trippa per gatti. O per le banche, se preferite. Alla fine mamma Bce le metterà in riga una per una, con tanti saluti pure a Padoan che, a valle di tutto questo chiacchiericcio ha dichiarato di aver ribadito all’Eurogruppo i dubbi sull’addendum Bce.

E visto che siamo in giornata di buone notizie, vi do anche gli ultimi aggiornamenti Istat sulla nostra economia.

Va tutto talmente bene che a settembre sono pure aumentate le vendite al dettaglio del 3,4% su base annuale. Abbiamo smesso di soffrire allora?

A domani.

Cronicario: Allegria, saremo tutti più ricchi. Di debiti

Proverbio del 6 novembre Chi non ha un passato non ha un futuro

Numero del giorno: 2,9 Andamento % prezzi produzione a settembre su anno nell’EZ

E dai che diventiamo tutti ricchi. Tempo un decennio e la ricchezza mondiale raddoppierà secondo quanto dicono i cervelloni dell’Associazione italiana private banking e del Boston consulting group. Anzi meno di dieci anni: una mezza dozzina scarsa, se considerate che il decennio fa data dal 2011, quando la ricchezza globale quotava 101 trilioni di dollari, che sono 101 mila miliardi che sarebbero, 100 milioni di milioni, che sarebbero non so quante volte quei dieci euri che tengo in tasca…

ma comunque non è questo il punto. Il punto è che nel 2021 arriveremo a 192 trilioni, che sono 192 mila miliardi, equivalenti a 192 milioni di milioni, che sarebbero non so quante volte quei dieci euri che ancora tengo in tasca, ma che nel frattempo dovrebbero raddoppiare a venti, facendo di me un uomo più ricco dei debiti di qualcun altro. Non lo sapevate?

Debiti e crediti globalmente si equivalgono e generano un meraviglioso saldo zero. Perciò quando vi dicono che la ricchezza aumenterà è solo il modo ottimista per ricordarvi che altrettanto faranno i debiti. E magari mettervi sull’avviso: cercate di stare dalla parte giusta del bilancio.

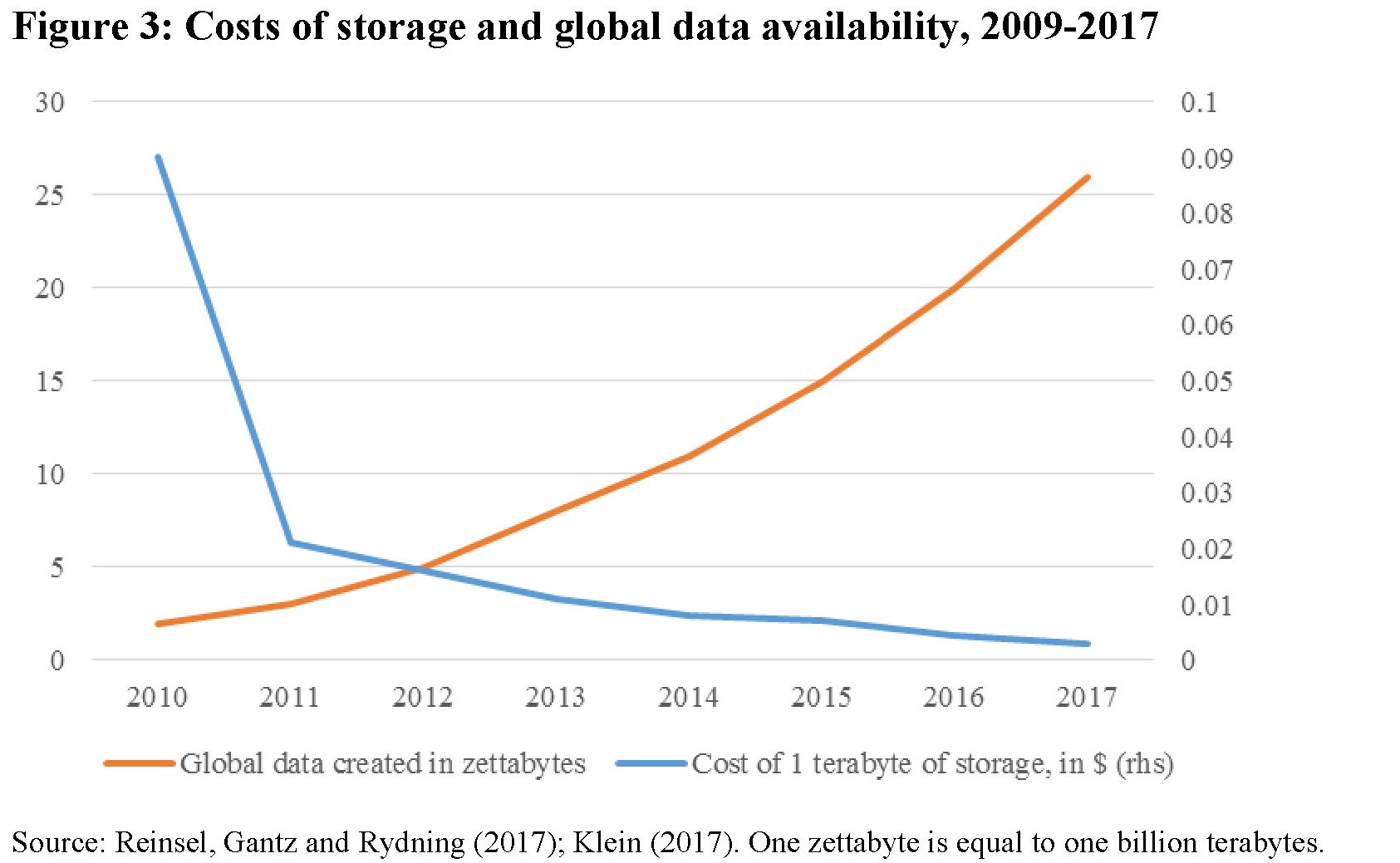

Mentre che attendo che i miei dieci euri raddoppino decido di occuparmi per un attimo di cose serie – solo un attimo giuro – perché nel frattempo mi è caduto sotto gli occhi un grafico che racconta una storia incredibile.

Dal 2010 il costo dello storage di un TB, che sarebbero 1024 Giga, che sarebbero un milione e spicci di mega, ossia di quei dischetti di plastica che i vecchietti come me maneggiavano negli anni ’90, è crollato peggio dei mutui subprime Usa nel 2008. Che cavolo è capitato al mercato dello storage per passare da quasi 10 centesimi al Tera a meno di uno?

Vabbé, non c’avete torto, Però magari vi interessa sapere che da allora la creazione di dati globali è passata a poco più di zero zettabyte, che sono un miliardo di terabyte, e quindi un trilione e spicci di gigabyte e non so quanti dischetti,a più di 25…non osservate questa strana correlazione fra l’aumento dei debiti e quello dei terabyte?

E’ chiaro che troppi zeri fanno male e che devo prendere le mie medicine. Ma prima ho ancora altre due importanti novità che domani troverete sui giornali ed è sempre meglio saperle dal vostro Cronicario che almeno la prendete sul ridere. La prima è che è partito il tavolo tecnico a palazzo Chigi sulle pensioni. Se pensate che non toccherà mettere mano al vostro portafoglio, vuol dire che siete convinti di abitare chessò: in Svizzera. Poi che l’Istat, per bocca del suo presidente, ha fatto sapere che l’economia a ottobre sta avendo un andamento “marcatamente positivo”.

A domani.