Etichettato: maurizio sgroi

Il vero dualismo italiano: quello generazionale

In ogni epoca ci sono vincitori e vinti che alimentano le narrazioni lungo le quali si articola il discorso sociale. Nel nostro tempo, ove tutto è ridotto all’economico, questa dialettica si è ridotta a quella fra ricchi e poveri, ma pure questa caratterizzazione è andata modificandosi. Una volta i ricchi erano i cosiddetti possidenti – grandi proprietari terrieri – poi sono diventati i padroni del vapore, quando il mondo si innamorò delle ferrovie, e oggi, che il mondo ha perso la testa per la realtà digitale, sono i padroni dell’hi tech. Per converso, una volta i poveri erano i contadini, poi divenuti manovali, e oggi eserciti di persone più o meno alfabetizzate che devono concorrere a suon di costosissime competenze per ricavarsi uno strapuntino che si affacci lungo l’arena dei servizi in un mondo sempre più digitalizzato. Questa dinamica sociale cela una interessante evoluzione probabilmente senza precedenti nelle società, frutto della notevole crescita che si è sviluppata a partire dal secondo dopoguerra e che ha nutrito come mai prima nella storia un’intera generazione – quella nata fra il 1940 e il 1950 circa – a suon di opportunità e diritti. Questa tendenza storica ha generato che per la prima volta oggi non sono gli anziani la fascia sociale più a rischio povertà, ma le nuove generazioni. E questo non è successo solo in Italia, ma anche in paesi molto diverso dal nostro, come gli Stati Uniti.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Cartolina: Quando eravamo azionisti

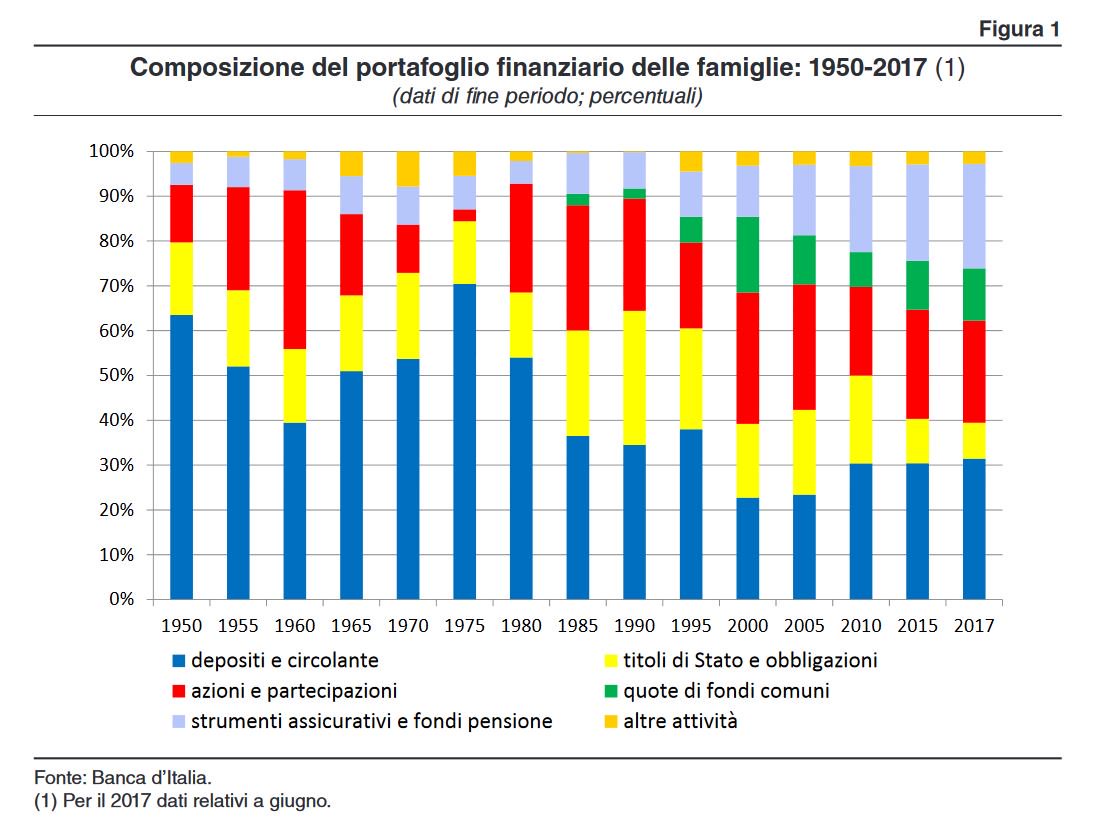

Guardo la composizione degli asset delle famiglie italiane dal 1950, illustrata di recente dalla Banca d’Italia, e noto con sorpresa che mai più, dopo il 1960, gli italiani ebbero una quota così rilevante di azioni sul totale dei loro attivi. Dopo il 1950, quando, ancora poveri e di cultura contadina, tenevamo più del 60 per cento dei nostri risparmi in banca, il capitalismo ben temperato del dopoguerra trasformò gli italiani in impavidi azionisti che spostavano il denaro dalle banche e lo portavano in borsa. Sono i miracoli della crescita di quegli anni, che non rivedremo più. Poi l’incantesimo si rompe. Già nel 1965 la quota di azioni sul totale crolla e risalgono i depositi. Eppure erano ancora gli anni del boom, mi dico. Ma poi mi torna in mente un vecchio libro che raccoglie le memorie di Guido Carli, dove l’ex governatore della Banca d’Italia, lamentava la nazionalizzazione dell’energia elettrica e la nascita dell’Enel che, a suo dire, aveva distrutto il nascente mercato azionario italiano, trasformando di fatto l’impavido piccolo investitore in qualcos’altro. Forse aveva ragione forse no. Ma d’altronde quelli erano anche gli anni dell’Iri di Giuseppe Petrilli e dello Stato interventista. Il mercato diventava fuori moda e così la passione per il capitalismo. E così, dieci anni dopo, gli italiani, nel pieno della bufera dell’inflazione a due cifre, tornavano a investire il loro risparmio per il 70 per cento nei conti correnti o lo tenevano liquido. Più di quanto facessero nel 1950. La passione per il capitalismo dura poco se lo Stato gli fa concorrenza.

I consigli del Maître: I cambiamenti del lavoro e la lotteria delle pensioni

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Il lavoro com’era e com’è. Eurostat ha pubblicato una ricognizione molto interessante sull’evoluzione dei posti di lavoro per settori nell’eurozona fra il 1996 e il 2016.

Come si può osservare, i settori dove si è più di tutti concentrato l’aumento dell’occupazione negli ultimi vent’anni sono quelli del commercio, dei trasporti e dell’industria del cibo e del turismo, il settore ad alto valore aggiunto, quindi servizi tecnico-professionali e il settore pubblico, anche qui molto orientato verso i servizi. La cosa interessante è che non si tratta di una tendenza solo dell’eurozona. Anche negli Usa si è assistito a un trend simile.

Che significa tutto ciò? Che servono lavoratori sempre più qualificati e quindi sistemi di istruzione e formazione sempre più efficienti per rispondere alle esigenze del mercato del lavoro. Il mito dell’operaio è definitivamente tramontato da un ventennio, ora dobbiamo coltivare quello del cervellone.

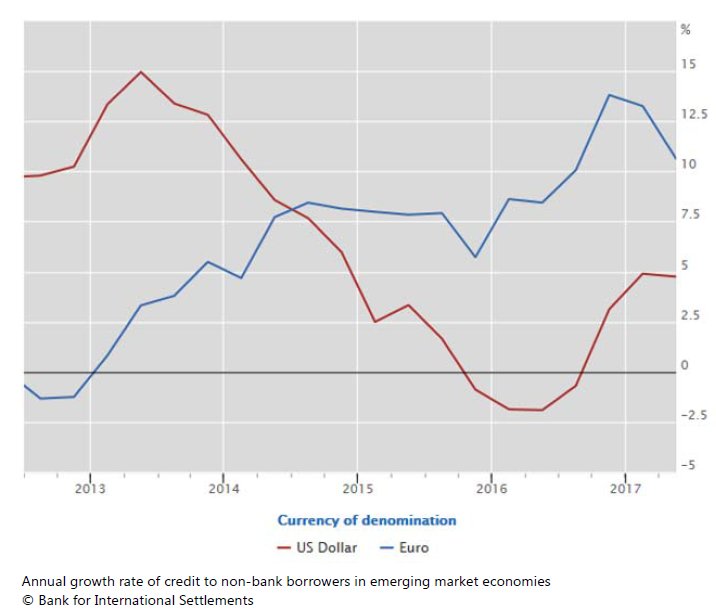

Un allagamento di dollari (ed euro). La Bis ha aggiornato le statistiche sulla liquidità internazionale, che mostrano una crescita ulteriore dei crediti (e quindi debiti) denominati in dollari fuori dagli Usa, ormai arrivati a quota 10,8 trilioni.

La questione diventa interessante se si ricorda che tale esposizione è in larga parte da ricondurre ai paesi emergenti, che ormai detengono 3,4 trilioni di questi debiti. Altresì interessante osservare la notevole crescita dell’utilizzo dell’euro.

Evidentemente è sempre più conveniente indebitarsi nella valuta europea, almeno da quando la Fed ha iniziato ad alzare i tassi.

Come è cambiato l’export italiano. Bankitalia ha pubblicato uno studio molto interessante che misura l’evoluzione del nostro settore esportatore, uscito più forte – ma non sappiamo ancora quanto resistente – dalla terribile crisi iniziata alla fine degli anni ’90 quando, complice il cambio valutario e la concorrenza cinese, che impattava su molte nostre imprese, peraltro non abbastanza grandi da potersi difendere, ha provocato il crollo delle nostre esportazioni. L’Italia infatti risultava essere molto più esposta di altri paesi alle merci low cost che arrivavano dalla Cina.

Dal 2010 le nostre esportazioni, favorite anche da fattori internazionale, sono tornate a migliorare e hanno contribuito sostanzialmente alla ripresa della nostra economia. Abbiamo imparato a esportare merci a maggior valore aggiunto e in qualche modo ricomposto il dimensionamento aziendale. Ma sarebbe sbagliato brindare allo scampato pericolo. La concorrenza cinese e degli altri paesi emergenti farà soffrire noi più di altri esportatori europei, e siamo ancora deboli nel settore dei servizi, che è quello che ha mostrato maggiori capacità di crescita negli anni recenti. E questo si ricollega al tema di cui abbiamo parlato prima: istruzione e formazione.

La lotteria delle pensioni. Complice la pubblicazione dell’aumento della speranza di vita, è ripartito come nelle migliori occasioni il dibattito pubblico sulle pensioni con (pochi) a difendere lo status quo della riforma Fornero, fra i quale spicca il presidente dell’Inps, e i tanti, politici di governo in primis e poi i sindacati, a chiedere o far credere che le regole potranno essere allentate, ignorando l’avviso che a pagarne il conto saranno i più giovani di oggi. Come d’altronde si è sempre fatto. Di questa trascorsa settimana previdenziale è opportuno ricordare almeno due notizie, passate sotto silenzio. La prima: l’avvocato dell’Inps, audito dalla Consulta nell’ambito del procedimento sulla legittimità della perequazione pensionistica approvata nel 2015 dal governo, che ridusse il conto a circa 4 miliardi dagli oltre 17 miliardi a carico del fisco per la sentenza della consulta che bocciò il Salva Italia di Monti che aveva disposto il blocco dell’adeguamento automatico per le pensioni superiori a tre volte il minimo. L’avvocato ha ricordato che pensioni baby sono costate alla collettività 150 miliardi fino al 2012, e quindi ancor di più se le calcoliamo fino a oggi. La seconda l’ha rivelata l’Inps, parlando di distribuzione delle pensioni. La spesa pensionistica si distribuisce per il 50,7% al Nord, per il 28 a Sud e Isole, per il 21,3% al centro. E non c’è da aggiungere altro.

Le ragioni dietro il miglioramento dell’export italiano

Gli ultimi dati di Bankitalia sull’andamento dei nostri conti con l’estero confermano il buon andamento del nostro saldo corrente, che ormai trova alimento anche nei redditi primari, ma soprattutto confermano il ruolo rilevante che il commercio internazionale ha avuto nella ripresa dell’economia italiana. Le merci, che erano diventate fonte di deficit, sono diventate di fatto il nostro salvagente dalla metà del 2012 e gradualmente si sono trasformate in un agile vascello che ci ha condotto fuori dai marosi della crisi. Certo grazie anche a una congiuntura particolarmente favorevole – si pensi ai costi declinanti dell’energia – ma una buona parte del merito ce l’ha anche il nostro settore esportatore, che evidentemente ha saputo affrontare un cambiamento a dir poco epocale.

Trovo conferma di questa ipotesi in un paper diffuso di recente sempre dalla Banca d’Italia (Back on track? A macro-micro narrative of Italian exports) dedicato proprio all’analisi, sia a livello micro che macro, delle esportazioni italiane negli ultimi vent’anni. In estrema sintesi, emerge che la crisi vissuta dall’export italiano già nel periodo precedente la crisi del 2008-9, quando la performance è ulteriormente peggiorata a causa del collasso internazionale degli scambi, è il frutto dell’interazione di tre fattori: l’apprezzamento del cambio reale effettivo, la notevole specializzazione settoriale in ambiti molto più esposti alla concorrenza dei paesi emergenti e l’elevata incidenza di esportatori di piccole dimensioni. Lo studio osserva che a partire dal 2010, probabilmente anche a causa del miglioramento del ciclo economico, inizia un miglioramento strutturale dell’export italiano, che inizia a focalizzarsi su produzioni meno esposte alla concorrenza estera e a maggiore valore aggiunto, e lascia ipotizzare che il processo di selezione innescato dalla crisi abbia “rafforzato in modo strutturale la popolazione degli esportatori italiani, rendendola maggiormente in grado di fronteggiare shock negativi e di tenere il passo con la domanda estera”.

Per arrivare a queste conclusioni sono necessarie lunghe premesse – l’analisi è basata sulle merci e non sui servizi, dove l’Italia è molto cresciuta meno che altri paesi – e una gran mole di dati, l’ultimo dei quali è il più eloquente. Dal 2010 l’export italiano è cresciuto in media di mezzo punto percentuale più velocemente della domanda estera e la quota sul commercio mondiale è rimasta sostanzialmente stabile, dopo un lungo declino. Inoltre “si è ridotto il gap nei confronti della Germania”, ossia del campione di questi venti anni di commercio internazionale. E’ terminato un ciclo negativo che si trascinava da un decennio abbondante e che aveva visto peggiorare drasticamente le nostre esportazioni.

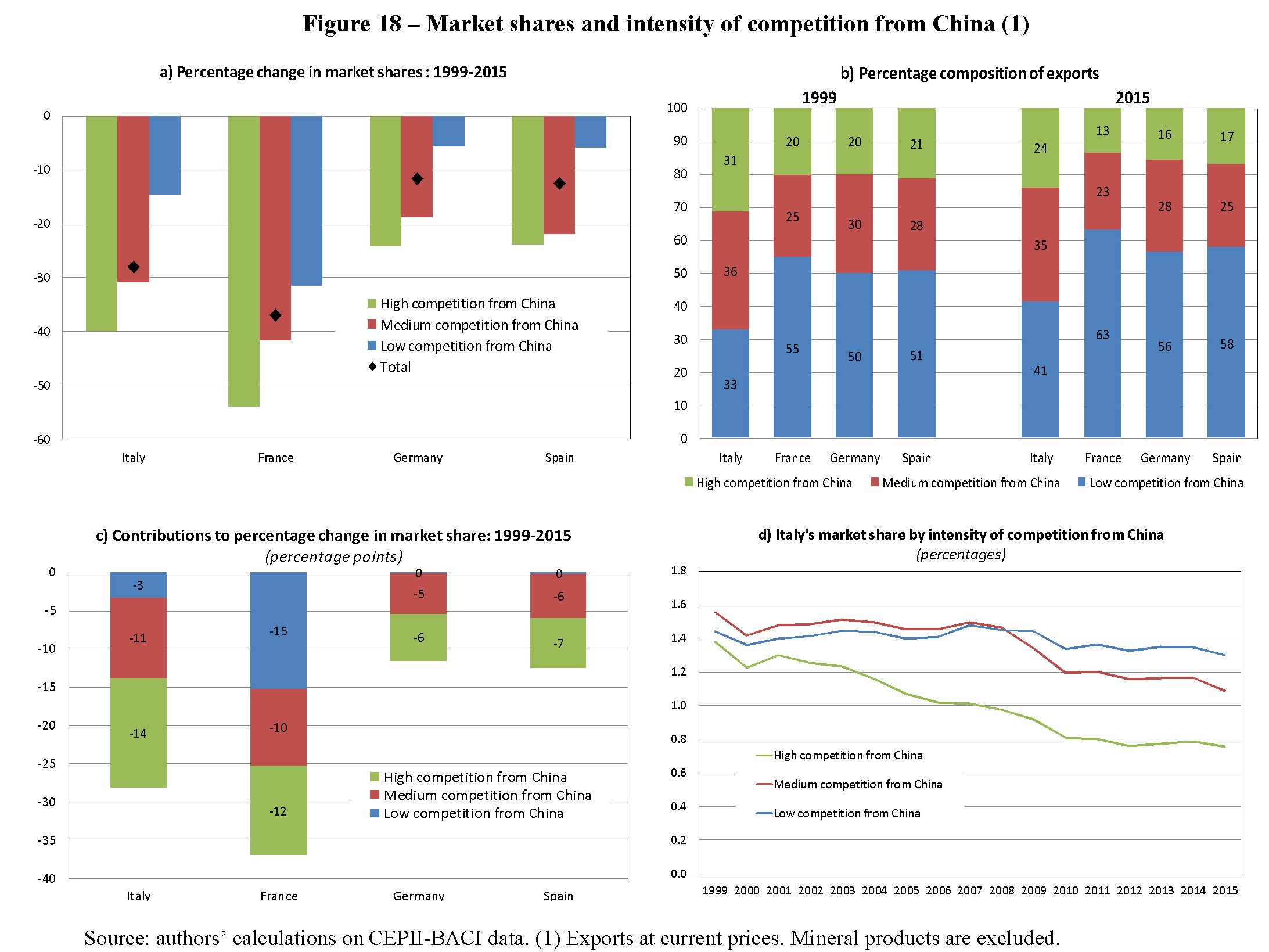

Bankitalia isola tre periodi di osservazione. Il primo fra il 1999 e il 2007, quindi appena prima dell’ingresso dell’euro e alla vigilia della grande crisi. Poi fra il 2007 e il 2010, ossia al culmine della crisi. E infine dal 2010 al 2016, quando inizia la ripresa. In sostanza, quindi si osserva un arco di tempo lungo quasi vent’anni. Questi andamenti sono visualizzabili da questi grafici e da questa tabella.

Gli anni neri dell’export italiano, come abbiamo visto, sono stati determinati da almeno tre fattori che hanno a che vedere con la competitività di prezzo – peggioramento del REER – e di prodotto, con i nostri esportatori molto esposti alla concorrenza dei paesi emergenti, Cina in particolare, che dal 2001 in poi, data di ingresso nel WTO, iniziava a inondare il mercato con le sue merci. Questo grafico ci consente di apprezzare quanto fossimo esposti (e non preparati quindi) a questa concorrenza. Per dirla con le parole degli economisti autori dello studio, “il segmento caratterizzato da un’alta esposizione alla pressioni che arrivavano dalla Cina ha pesato per più della metà nel calo complessivo della quota dell’Italia nel mercato estero fra il 1999 e il 2015” circa “un decimo del peggioramento della performance italiana rispetto a Germania e Spagna”. Il cambiamento valutario e l’apertura dei mercati ai cinesi, insomma, non sono stati un buon viatico per la salute del nostro settore esportatore, popolato fra l’altro da piccole imprese che non avevano la forza per affrontare fenomeni globali di questa portata, dovendo pure fare i conti con la concorrenza “interna” all’eurozona di paesi come la Germania e la Spagna, nei confronti dei quali l’Italia perdeva quote di mercato.

Questo trend, aggravato dal collasso globale post 2008, ha iniziato ad invertirsi a partire dal 2010, anche se i suoi effetti sul Pil sono stati affievoliti dal calo della domanda interna registrato fra il 2012 e il 2013. E ciò malgrado “l’export italiano ha significativamente supportato la crescita del Pil”. Le nostre imprese esportatrici “si sono dimostrate capaci di aggiustamento in accordo con le condizioni esterne più efficacemente di prima e di affrontare la fase recessiva”. Da qui la domanda se tale aggiustamento sia strutturale o semplicemente frutto delle circostanze mutate. La risposta è si e no. “I fattori ciclici e temporanei possono aver giocato un ruolo: a competitività di prezzo è stata favorita dal deprezzamento dell’euro così come anche alcuni aggiustamenti di prezzi relativi nei confronti della Germania e alcuni sviluppi di breve termine della domanda globale in alcuni settori che hanno dato un contributo favorevole alla specializzazione italiana. Ma questi effetti positivi sono stati controbilanciati dalla debolezza della domanda domestica”. Aldilà dei fattori temporanei, è interessante osservare che “la specializzazione del settore esportatore si è spostata verso settori (veicoli e farmaceutica) meno esposti alla pressioni dei competitori cinesi e verso produzioni che sono particolarmente efficaci nell’attivare valore aggiunto domestico (cibo e bevande). Inoltre, il processo di selezione scatenato dalle eccezionali difficoltà incontrate da micro e piccole imprese, sia prima che durante la crisi finanziaria globale, potrebbe avere rafforzato strutturalmente la popolazione degli esportatori italiani, rendendola più resistente a shock negativi e più capace di sfruttare nuove opportunità”. Le crisi, insomma, al netto dei disastri che provocano nascondono anche opportunità, almeno per chi riesce a coglierle.

E tuttavia, alla fine dei conti, considerando l’intero periodo (1999-2016), e avendo come punto di riferimento il commercio di beni valutato a prezzi correnti (alcune questioni metodologiche legate al deflatore degli scambi suggeriscono di preferirli ai prezzi costanti), emerge che il commercio italiano è stato significativamente sotto-performante sia nei confronti della Spagna che della Germania, mentre è andato meglio nel confronto con la Francia, malgrado un peggioramento della competitività di prezzo, migliorata solo verso la Spagna.

Rimane da capire se stiamo ben attrezzati ad affrontare il commercio del futuro, che si annuncia sempre più sbilanciato verso i servizi nei confronti dei quali siamo ancora deboli, a differenza di quanto si è registrato nel settore delle merci. In tal senso, lo studi suggerisce di spostare l’attenzione sul miglioramento della produttività, piuttosto che sul cambio nominale e la competitività di prezzo. Poi c’è la questione della geografia delle nostre esportazioni, che potrebbe continuare ad avere un impatto negativo, anche se diminuito rispetto al passato. Abbiamo la fortuna, poi di non aver profondi rapporti commerciali con l’UK – a differenza ad esempio della Germania – e quindi la vicenda Brexit almeno su questo versante non dovrebbe riservarci brutte sorprese. Mentre sul versante dei prodotti, risultiamo ancora abbastanza esposti alle pressioni competitive che arrivano dalla Cina e gli altri paesi che usano pagare poco i lavoratori. Non dovrebbe esserci un altro “shock cinese”, ma comunque sia i produttori italiani “molto probabilmente continueranno a soffrire più di quelli di altri paesi europei”. Fanno eccezione quelli specializzati in settori ad alta tecnologia. Complessivamente, insomma, non c’è da trastullarsi troppo.

La tiepida primavera dell’economia italiana

Viviamo, noi italiani, questa costante sensazione di precipizio. Il dover ogni giorno scalare ripidi appuntiti solo per trovarci arrampicati col fiatone lungo terrazze che affacciano sull’abisso, dove risuonano le voci che abbiamo imparato a riconoscere non appena iniziamo la vita pubblica. Voci che raccontano storie assai poco edificanti di inefficienza, corruzioni, spreco di risorse e di talenti, con la politica a condire di malversazione ogni autentico slancio di purezza che nasca dal cuore di un popolo che lentamente ha smesso di credere in se stesso, perché ama raffigurarsi assai peggio di quello che è, un po’ per vezzo, un po’ per abitudine, un po’ per colpa di una storia che ha tradito se stessa. Senonché, aldilà delle esagerazioni, che nutrono narrazioni giornalistiche e intellettuali grottesche, dove c’è spazio solo per le varie Gomorra della nostra società e mai per il talento e la capacità di stupire che ancora allignano fra noi, l’Italia comunque cova grandi inquietudini che derivano da scelte scellerate del passato che oggi domandano di essere ripagate. Sicché la tiepida primavera della nostra economia, che l’ultimo bollettino della Banca d’Italia fotografa in tutta la sua complessa articolazione, s’incrocia con uno dei vari approfondimenti che gli organismi internazionali ci dedicano – in questo caso Ocse – che racconta del triste primato della nostra senescenza sociale, che cova diseguaglianze crescenti, destinate a popolare di anziani poverissimi – i giovani di oggi – l’Italia di domani. La tiepida primavera italiana annuncia un inverno a venire freddo per molta parte della popolazione, atteso che gli anziani saranno sempre più numerosi.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Cronicario: Il problema dei giovani italiani è che sono troppo educati

Proverbio del 27 ottobre Chi prende più di quello che gli serve ruba a un altro

Numero del giorno: 3 Crescita % Pil Usa nel terzo trimestre

Lo so che educated in inglese significa istruito, e quindi so pure che overeducated vuol dire troppo istruito, ma quando leggo nell’ultimo capolavoro dell’Istat che i nostri giovani sono overeducated, prevale il false friend tipico dell’italiano undereducated e perciò equivoco: i giovani italiani sono troppo educati: per questo non trovano lavoro.

Anzi peggio. Nel 2016 il 38,5% dei giovani diplomati o laureati di 15-34 anni, parliamo di 1,5 milioni di ragazzi, hanno dichiarato che per svolgere adeguatamente il proprio lavoro sarebbe sufficiente un più basso livello di istruzione. Addirittura il 41,2% dei diplomati. Quindi delle due l’una: o abbiamo una scuola che sforna cervelloni, e non ce ne siamo mai accorti, o abbiamo una scuola inutile.

Se poi andiamo a vedere i dettagli, fra gli stranieri gli overeducated che si percepiscono tali sono il 69,1%. Dal che deduco che esiste anche una terza possibilità: che molti giovani facciano un lavoro poco qualificato.

Comunque sia, mi rimane fisso in testa che questo esercito di ragazzi soffra davvero di troppa educazione, più che di sovraistruzione. E se date un’occhiata al resto della release capirete anche voi il perché.

Parliamo di un 21% della popolazione che quando gli dice bene diventa celebre tre quattro volte l’anno – oggi è uno di quei giorni – per lo più quando si frigna sul tasso di disoccupazione giovanile, e dei quali ci si occupa con raro menefreghismo nei palazzi che contano. E soltanto la buona educazione, penso io, impedisce a questi 12 milioni 681 mila giovani di intonare una pernacchia all’unisono al Palazzo ogni volta che sentono parlare di riforma delle pensioni, come sta succedendo in questi giorni, che inevitabilmente scarica i costi peggiori su di loro.

E sempre la buona educazione frena questi ragazzi dal mandare a quel paese chi, commentando i dati, nota come solo quattro su dieci si dicono disposti ad emigrare, come se ormai non avessero altra scelta.

Per non parlare dell’opinione che dovrebbero coltivare (e manifestare con forza) di un paese le cui strutture pubbliche, elefantiache e costose, sono appena in grado di aiutare a trovar lavoro appena l’11,9% di chi lo cerca. Gli altri per una robusta maggioranza (quasi il 40%), si affidano a parenti e amici, altri ancora fanno da soli. Molti non ce la fanno e rimangono a spasso, senza manco avere più voglia di studiare, perché tanto sono già overeducated.

Ma no. Forse invece, cari ragazzi, dovreste iniziare a incazzarvi. Ma mi rendo conto che è venerdì e dovete affrontare il week end che è sempre impegnativo.

Ne riparliamo lunedì.

Egonomia – Il Secolo economico: Introduzione e indice

Questo è un nuovo progetto che cerca partecipanti e soprattutto sostenitori. Si tratta di un lungo viaggio nella storia economica dell’ultimo secolo, motivato dalle ragioni che trovate in questa introduzione e sulle quali perciò non mi dilungo. E’ un progetto ambizioso che richiede la risorsa più preziosa di cui disponiamo: il tempo. E, per conseguenza, il suo succedaneo più conosciuto: il denaro. Si tratta di un libro che segue idealmente la traccia iniziata con Tedioevo e precisata con le Metamorfosi dell’economia, usciti entrambi a puntate in questo blog. Cerchiamo sostenitori, quindi anche editori disposti a investire su una strategia di medio termine. Chiunque voglia dare una mano è benvenuto. Può contattarmi qui sul blog e studieremo insieme il da farsi. Grazie.

Introduzione – Fuori dal labirinto

Dobbiamo riavvolgere il filo per uscire dal labirinto. Sbrogliare la ragnatela della storia, intricata e naturalmente fraintesa, che ci imprigiona in ragionamenti sterili e prospettive false: nebbie sul nostro cammino che finiscono col confonderci. Ci smarriamo nel garbuglio della cronaca, di per sé caotica, immemori delle radici che hanno fiorito la trama del presente. E così perdiamo noi stessi.

Riavvolgere il filo significa trasformarsi in cacciatori di tartufi. Usare l’olfatto invece della ragione. Cercare la suggestione invece della spiegazione. Tornare da dove tutto è cominciato – senza pretese storiografiche, che sarebbero insensate – e da lì tracciare un affresco sulla parete del presente. Trasformare la scrittura in pittogramma.

La traduzione di tale geroglifico è affidata all’anima, non al pregiudizio della mente, perché l’anima comprende senza sapere ed è capace di rigenerare il nostro tessuto interiore, guastato dalle cicatrici della storia.

Uscire dal labirinto vuol dire smascherare l’Egonomia, grave malattia dello spirito, ossia del principio ordinatore della nostra realtà. Tale malanno, degenerato in ossessione maligna, risulta dal proliferare del capitale fittizio, ormai fuori controllo, manifestazione materica e insieme astratta del desiderio di eternità che maschera la nostra paura della morte. Questo travestirsi illusorio trova fondamento politico nella forza di pochi e nella debolezza di molti: masse omologate e complici senza più fisionomia che non sia quella di una bocca spalancata; pronte ad ingoiare i frutti velenosi di un benessere economico purchéssia. L’uomo economico, concepito secoli fa, è diventato l’individuo comune di oggi che misura egonomicamente tutte le cose. Un calcolatore a-relazionale. Misuriamo il mondo e noi stessi col metro monetario. Ciò che vale genera una corrispettivo o non vale. Quindi non è. L’avere

è diventato l’essere e il non avere implica il non essere. La riduzione dell’essere

all’economico è il peccato compiuto in un passato lontano ed ereditato dal nostro tempo, ignaro persino di doverlo espiare e anzi compiaciuto della sua maestosità.

La bulimia di oggetti coi quali ci circondiamo testimonia della nostra ansia di esistenza che sublimiamo con desideri effimeri, sapientemente indotti, che durano il tempo di essere esauditi, possibilmente a debito, giacché il sistema richiede di non poter essere limitato dalla finitezza delle risorse. Se il capitale fittizio fosse finito, noi saremmo finiti. Ossia proprio ciò che l’economania vuole celare e l’egonomista dimenticare. Pure a costo di vivere un simulacro di vita.

Dobbiamo perciò affilare i sensi per ritrovare il filo, tornare all’ingresso del labirinto e

lasciarcelo alle spalle, incamminandoci lungo una nuova storia che sia caotica ma vitale, fidando nel potere magico e taumaturgico della parola, principio risanatore perché creatore di logos.

Questo cammino inizia qui.

Indice

Definizioni

Introduzione- Fuori dal labirinto

Parte I Illustrazione

Puzzle (1918-2018)

Parte II Via coi Venti

Prove generali (1919-1929)

Parte III I Trenta ingloriosi

Echi del presente (1930-1939)

Parte IV L’economia in guerra

Le nuove armi dell’economia (1940-1945)

Parte V I Trenta (in)gloriosi

Ouverture: Exit strategy (1946-1951)

Andante: Ripartenza (1952-1957)

Allegresse: Boom (1958-1967)

Grave: Bust (1968-1971)

Furioso: Redde rationem (1972-1979)

Parte VI Il ciclo(ne) degli Ottanta

Danni collaterali (1980-1989)

Nel cuore del Regno (1990-1993)

La quieta tempesta (1994-2007)

Spiaggiamento (2008-2018)

Conclusione: La fine del Secolo economico

Cartolina: L’inflazione francamente se ne infischia

Hiroshi Nakaso non tradisce mai, neppure per un attimo, la sua fede granitica nella teoria del central banking, mentre racconta l’epopea della politica monetaria del Giappone durante un seminario alla Fed di New York. Rivendica con patriottico orgoglio, lui che da vent’anni lavora nella banca centrale di cui è vicegovernatore, che la sua BoJ, prima al mondo, ha sperimentato lo zero lower bound – i tassi a zero – nel 1999 e il QE nel 2001, aprendo la via alla nostra contemporaneità. E illustra con grande compiacimento le ultime diavolerie messe in campo dalla sua banca, che hanno nomi astrusi come Yield curve control o inflation-overshooting commitment. In pratica vogliono solo dire che la BoJ non si risparmierà, né risparmierà moneta, per trasportare un’inflazione riluttante verso l’agognata soglia del 2% che in Giappone non si vede da vent’anni, ossia da quando sono iniziati gli sforzi eroici della BoJ. L’ultimo dei quali risale al settembre 2016, quando la banca ha annunciato che avrebbe aumentato la base monetaria finché l’indice dei prezzi al consumo (CPI) non avesse accelerato ben oltre il 2% di target su base annua per un periodo prolungato, aprendo di fatto le porte alla nouvelle vague delle moderne banche centrali: alzare i target che non riescono a raggiungere. Come un centometrista che si proponga di raddoppiare la velocità che non riesce a raggiungere. Tale eroismo non ha impedito che il CPI si affossasse. E solo quando ammette che il target sui prezzi non è stato ancora raggiunto che il nostro banchiere sembra dubitare della sua medicina. Ma è solo un attimo. La BoJ continuerà a fare quello che ha sempre fatto, e con sempre maggiore impegno e fantasia, per far risalire l’inflazione. La quale, purtroppo, francamente se ne infischia.

Cronicario: L’Odissea dell’altro Supermario: quello della Bce

Proverbio del giorno Un piccolo tarlo può far cadere un grande albero

Numero del giorno: 150 Numero dei comuni italiani che si sono uniti

Sarà capitato anche a voi di avere a che fare con un moccioso sotto i dieci (o sopra i trenta oggi tutto è possibile) che fa il conto alla rovescia nell’attesa di un nuovo videogioco, questa peste internazionale che ormai non risparmia (e non fa risparmiare) più nessuno. Per cose che succedono, a me è capitato di finire in un giro di comunicazioni informali – diciamo così – che conteggiavano alla rovescia l’uscita del prossimo Supermario che io, deviato da questioni noiose come quelle economiche, ho subito scambiato per il solo e l’unico: quello che abita a Francoforte. Mi sbagliavo.

Era questo Supermario che aspettavano tutti. E l’ho capito solo perché a un certo punto è venuto fuori che sarebbe uscito domani, mentre io facevo la fila già da stamattima per il Supermario che oggi deve spiegare il futuro del QE. Ho sbagliato di poco però. Con l’originale, il mio Supermario ha in comune di dover affrontare un’odissea niente male: il viaggio di ritorno verso la normalità monetaria, la sua Itaca.

La prima tappa dell’Odissea di Supermario di Francoforte è cominciata oggi con l’annuncio dei tassi fermi “ben oltre l’orizzonte del QE” e dell’acquisto di titoli dimezzato da 60 a 30 miliardi al mese da gennaio a settembre prossimi. Ma hai visto mai, possono pure cambiare idea se lo cose vanno male. Gli acquisti di titoli potranno aumentare o essere prolungati anche dopo settembre, dice il consiglio della Bce, che conferma che reinvestirà i titoli in scadenza in strumenti di pari durata e quantità. Investimenti che a un certo punto saranno “massicci”, dice Draghi.

Ovviamente seguendo la stella cometa dell’inflazione, il mitico target del 2%: la bussola sulla cui sensatezza è ragionevole nutrire ampi dubbi.

Una cosa sulla quale non dovremmo dubitare, invece, è che la pacchia monetaria sta finendo. L’Eurosistema ha 300 miliardi di titoli di stato italiano in pancia, l’80% dei quali nel bilancio della Banca d’Italia, di fatto divenuta l’investitrice di ultima istanza del nostro governo al posto delle banche commerciali, che infatti stanno lentamente cedendo titoli di stato. Su cosa ci aspetta dal 2018 e soprattutto dal 2019, specie se l’inflazione torna a salire, ci sono ben pochi dubbi.

Anche per noi si prepara una bella Odissea, se ci pensate: dovremmo imparare a far quadrare i conti senza l’auto di mamma Bce. La normalità fiscale è la nostra Itaca, popolata da eserciti di proci affamati di prebende da dare e da avere. Non a caso Draghi, nel corso della conferenza stampa, ha ribadito l’importanza che i paesi adottino comportamenti coerenti con i loro obblighi europei, a cominciare dal rispetto dei trattati. Voi ci credete?

Perciò sia che vi abbeveriate alle parole del Supermario di Francoforte, sia che aspettiate di giocare (da domani) col Supermario di Nintendo, chiedetevi quale sia la vostra personalissima Odissea, visto che a quanto pare ci tocca a tutti.

A domani.

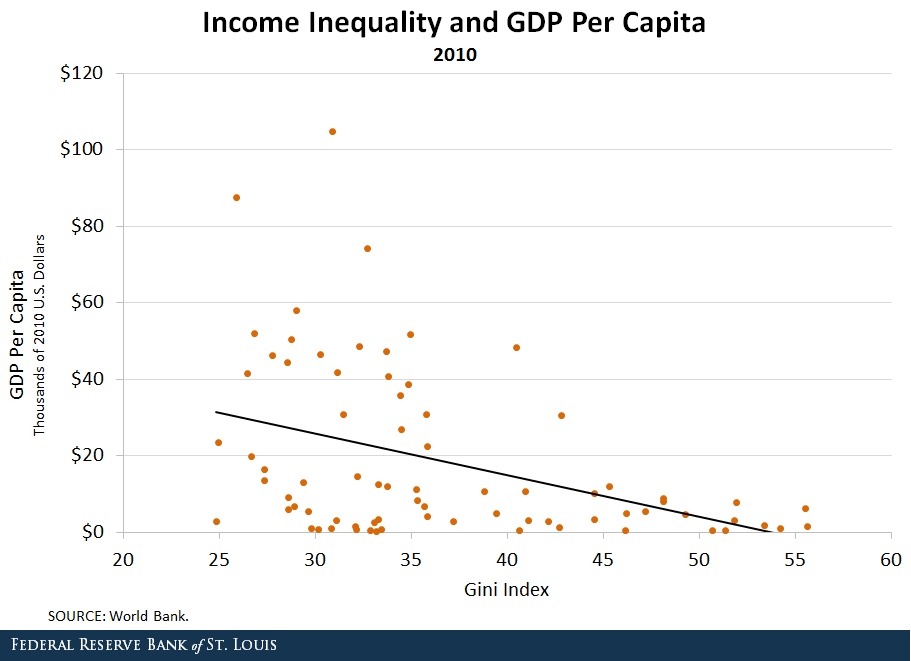

Le colpe del fisco nella diseguaglianza Usa

Abbiamo già accennato a come le scelte fiscali contribuiscano non poco a determinare, almeno secondo quanto dice il Fmi, i trend crescenti di diseguaglianza che affliggono molti paesi avanzati. Un’analisi recente pubblicata dalla Fed di S.Louis ci consente di stringere il fuoco sul caso statunitense che ha il pregio di manifestare alcune particolarità che contraddicono alcune evidenze empiriche abbastanza assodate. Una delle quali mostra una sorta di correlazione fra il livello del reddito pro capite e il tasso di diseguaglianza all’interno di un paese. Per dirla in altro modo, i paesi più ricchi tendono ad avere tassi di diseguaglianza minori di quelli più poveri per una serie di ragioni, non ultima i sistemi di redistribuzione più efficienti.

Come si può osservare dal grafico, c’è una relazione indiretta fra il pil pro capite e l’indice di Gini, un indicatore statistico che si utilizza per misurare la distribuzione della ricchezza all’interno di una società. Più l’indice è elevato, più la distribuzione è diseguale. La pendenza della curva mostra con chiarezza questa relazione. Per testarne la robustezza, oltre che osservare come sia distribuita nel mondo tale diseguaglianza, i ricercatori hanno isolato i paesi in regioni.

Emerge perciò che America Latina e Africa siano le regioni più affette da diseguglianza mentre curiosamente l’indice più basso si registra nell’Asia centrale nell’est Europa, che non si possono certo considerare paesi avanzati, ma tant’è: il bello delle costruzioni mentali è che sono rassicuranti, al netto delle eccezioni.

Ma non è tanto questo il punto, quanto l’ulteriore disaggregazione che gli economisti della Fed fanno dei dati della regione Usa e Canada, dalla quale emerge che gli Usa hanno un indice di 40,46, un pugno di punti sotto la media africana. Al contrario, in alcuni paesi europei come la Finlandia e la Svezia, dove il reddito pro capite è simile a quello statunitense, la diseguaglianza è molto più bassa, forse perché in questi paesi il sistema garantisce, per via fiscale, un’ampia redistribuzione dei servizi. Ma soprattutto, gli autori ricordano un paper del 2013 che mostrava come il top tax rate declinasse al crescere dal reddito prima delle tasse “supportato dalla convinzione che premiare chi guadagna di più avrebbe condotto a più crescita e stimolato l’imprenditoria”.

Sarà pure vero, ma rimane il fatto che così facendo si è nutrita la diseguaglianza nazionale. A ciò si aggiunga il progresso tecnologico, che ha aumentato la produttività e diminuito il prezzo relativo del capitale, e quindi favorito la sostituzione di lavoro con capitale. L’assottigliamento della labor share, in declino ultradecennale, ha fatto il resto. Ma il Fisco ha fatto la sua parte.