Etichettato: maurizio sgroi

I tassi bassi non riescono più a spingere la domanda

A volte fare le domande giuste è più interessante che provare a rispondere. Per questo vale sicuramente la pena leggere un bel paper pubblicato di recente dalla Bis, che si domanda “fino a che punto le riduzioni dei tassi di interesse possono stimolare la domanda aggregata?” e poi, molto retoricamente, se “un livello molto basso di tassi di interesse possa indebolire l’efficacia della politica monetaria”.

Retoricamente perché la risposta, elaborata dopo aver lavorato sui dati di 18 paesi collazionati a partire dal 1985 in poi, sembra sia che la trasmissione della politica monetaria sia assai ridotta quando i tassi sono bassi, e ancor meno se tali ribassi durano a lungo. Detto semplicemente: i tassi bassi, tanto più alla lunga, sono inutili se si tratta di spingere la domanda aggregata. Ma com’è noto – e basta guardare il calo costante del costo del servizio del debito nei paesi avanzati, per tacere della crescita del valore degli asset – sono utilissimi per altre cose.

Senonché, come insegnano nelle scuole di economia, ogni scelta porta con sé dei trade-off. La coperta è corta, insomma, sempre perché le risorse rimangono scarse – e l’attuale crisi inflazionistica è un ottimo pro-memoria – anche se sembra che le banche centrali abbiano trovato la formula magica per trasformare in oro qualunque promessa di pagamento. Finché il mercato ci crede, però. E l’inflazione, anche da questo punto di vista, può essere una terribile cartina tornasole per le credibilità degli istituti di emissione. Il discorso è ampio e ci porterebbe altrove. Meglio perciò concentrarci sul paper.

La premessa è che oltre un decennio di tassi rasoterra non è bastato né a far ripartire l’inflazione – ci voleva lo shock Covid per quello – né il tasso di crescita, che non ha più ritrovato lo slancio anteriore al 2008. Il grafico sotto lo mostra con chiarezza.

Come si può vedere, dopo il 2008 la storia è cambiata. Adesso stiamo percorrendo, pure se con qualche differenza fra le regioni osservate, il trend assai più basso iniziato quell’anno, con l’inflazione, almeno fino a prima del Covid, ben sotto i target. “E’ possibile – si domandano gli studiosi – che l’efficacia della politica monetaria nello stimolare l’economia sia svanita?”.

Non certo una domanda originale, e proprio per questo meritevole di approfondimento. Alcune risposte hanno puntato, per spiegare l’inefficacia degli strumenti ordinari usati dalle banche centrali, sull’abbassamento dei tassi reali di equilibrio, altri sull’appiattimento della curva di Phillips, lasciando intendere che la politica monetaria dovrebbe essere ancora più aggressiva di quanto sia stata nell’ultimo decennio per riassorbire il trauma del 2008. “Ma è anche possibile – sottolineano – che la domanda aggregata stessa sia diventata meno sensibile alla politica monetaria”. E chissà, viene da chiedersi, se davvero lo è mai stata. L’ipotesi esplorata nel paper è che la curva IS, che mette in relazione il reddito, somma di consumi e investimenti, e il tasso di interesse, abbia cambiato la sua inclinazione. E chissà, forse addirittura a causa della politica monetaria seguita nell’ultimo decennio.

Se così fosse, le banche centrali semplicemente si comporterebbero come il pilota di un’auto finita insabbiata, che preme sull’acceleratore generando numerosi effetti indiretti, magari non desiderati, ma non quello ricercato: ossia ripartire. E per giunta a furia di accelerare consuma sempre più benzina, riducendo così il suo spazio di manovra. Perciò chiedersi se i tassi bassi intrappolino sempre più il nostro guidatore è qualcosa di più di una semplice domanda retorica, ma un’ipotesi di lavoro che i ricercatori testano nel paper.

In teoria ci sono almeno tre canali attraverso i quali una politica di tassi bassi può indebolire gli effetti della politica monetaria sulla domanda aggregata. Il primo è che i tassi bassi indeboliscono la profittabilità della banche e quindi inibire la loro disponibilità a prestare. Il secondo è che l’effetto dei tassi bassi su consumi e investimenti può essere non lineare, e soprattutto può alimentari fenomeni di “sazietà”, perché una volta che i consumatori o gli investitori hanno usato il denaro facile per compiere un’azione economica, possono diminuire la loro domanda. Se tutti comprano casa perché i tassi sono bassi, la domanda di case finirà per fermarsi.

In terzo luogo, se i tassi si riducono verso zero, il mercato prezzerà sempre meno ulteriori tagli, e quindi le attese di ulteriori accomodamenti monetari si abbasseranno. Non è certo un caso che le banche centrali abbiano dovuto usare anche gli acquisti di titoli anche per alimentare queste aspettative. Dulcis in fundo – e lo vediamo tutti i giorni – i tassi bassi possono creare disincentivi a rientrare dai debiti. Ciò ha effetti evidente sulla produttività e l’esplosione di aziende zombie. In sostanza il debito non è sempre un toccasana, come ormai sembra che ci vogliano far credere. E’ anche un problema. Così come è un problema che “molti di questi meccanismi diventano sempre più forti quanto più i tassi rimangono bassi”.

L’analisi svolta su diciotto economie avanzate, su dati raccolti fra il 1985 e il 2020 sembrano confermare gli assunti teorici. I ricercatori hanno trovato evidenza del fatto che “più i tassi rimangono bassi, maggiore diventa l’effetto di attenuazione”. Ci si abitua a tutto, insomma. Persino ai tassi bassi. E una volta che succede, la magia dello zero lower bound smette di funzionare.

Purtroppo non c’è solo l’inefficacia, con la quale dobbiamo fare i conti. Ci sono anche i rischi. “Tassi persistentemente bassi possono condurre a rischi maggiori per la resilienza e la stabilità macroeconomica di lungo termine”. I canali sono numerosissimi: passano per la fragilità bancaria, la cattiva allocazione delle risorse, e soprattutto mettono l’economia nella condizione di non poter più “sopportare” tassi di interesse normali. Come un organismo fiaccato dalla vita sedentaria, anche il corpo economico ha bisogno di mantenere una certa tonicità, pena il collasso.

Rimane aperta la madre di tutte le domanda: che fare? Il paper conclude notando che “un allungamento dell’orizzonte entro il quale riportare l’inflazione a target, ad esempio, consentirebbe una maggiore considerazione dell’impatto di medio termine che la politica monetaria può avere”. E poi che comunque “i risultati delle ricerche confermano l’importanza di arrivare alla normalizzazione delle politiche non solo per ricostituire i buffer, ma anche per renderli nuovamente efficaci”. Quindi: prendersi il tempo per tornare alla realtà. Quella che i tassi rasoterra hanno offuscato.

La galoppata del mattone lascia indietro gli Emergenti

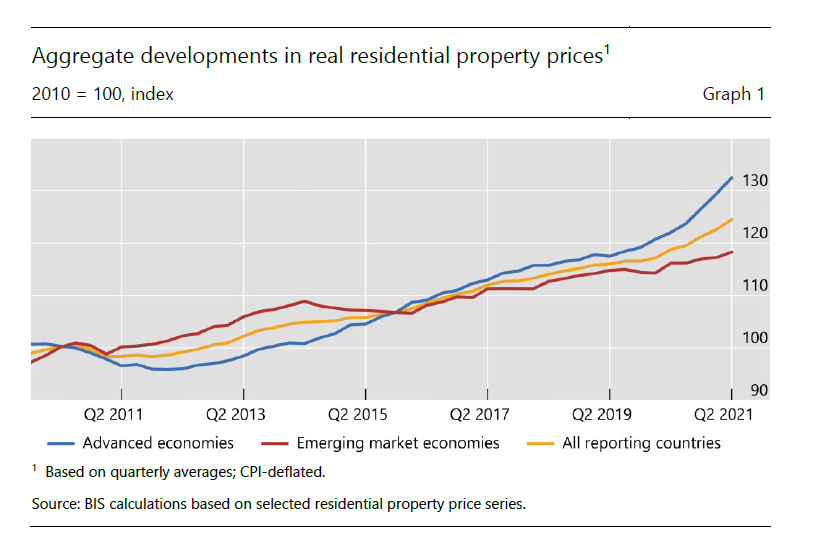

Le ultime statistiche immobiliari presentate dalla Bis confermano il trend fortemente rialzista dei prezzi che ormai, in termini reali, li ha condotti ben il 24,5% sopra il livello post crisi finanziaria del 2008. Se ci riferiamo all’ultimo quarto monitorato dalla Banca di Basilea, osserviamo che in media i corsi immobiliari sono cresciuti del 4,8%, in termini reali, nel secondo trimestre di quest’anno su base annua: il tasso più elevato dalla grande crisi. Ma, cosa più interessante, si sta approfondendo il divario fra i prezzi immobiliari nei paesi avanzati, che crescono ben oltre il livello medio (+8,6%), e quelli dei paesi emergenti, assai più moderati (+1,8%). Anche questa è una tendenza che dura da qualche trimestre, come si può osservare dal grafico sotto.

Vale la pena sottolineare che la crescita nel secondo trimestre è stata più rapida di quella del primo (+7,2%), e ciò pare confermare che la spinta inflazionistica si sia estesa anche ai corsi immobiliari, che peraltro influenzano notevolmente le stesse statistiche dei prezzi.

Al contrario, nei paesi emergenti il secondo trimestre ha rallentato rispetto al primo (+2,6%). Quindi la divergenza sta crescendo, anche se certo non è saggio trarre conclusioni dall’esame di pochi trimestri. In ogni caso rimane il fatto che il trend ascendente ha premiato molto più i paesi avanzati, dove i prezzi sono cresciuti del 32,5% rispetto al livello post crisi, rispetto agli emergenti (+18,2%).

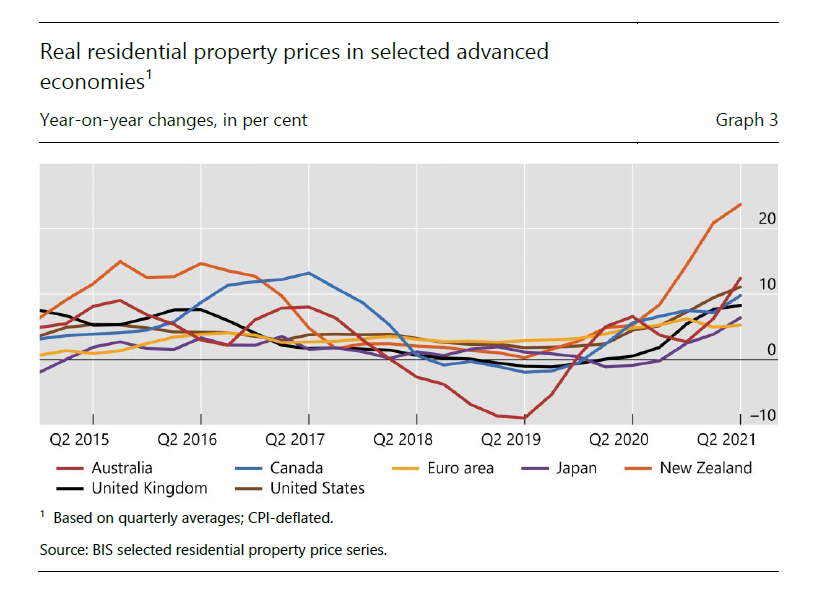

Se guardiamo fuori dalle medie, le differenza sono ancora più marcate. I prezzi dal 2010 sono cresciuti fra il 50 e il 65% in India, Canada, Germania e Stati Uniti, mentre sono diminuiti fra il 20 e il 40% in Italia e in Russia.

Se adesso guardiamo alla crescita nel secondo trimestre nei paesi principali, osserviamo che in Australia i prezzi sono aumentati del 12% su base annua, negli Usa dell’11% e in Canada e nel Regno Unito del 10 e dell’8%. A fare impressione, tuttavia, è la crescita in Nuova Zelanda: +24%.

Fuori dall’anglosfera, si segnalano i casi dell’Olanda (+11%) e l’8% della Germania. In Italia i prezzi sono in calo dell’1%.

Fra i paesi emergenti si segnala la Corea del Sud (+10%) mentre la Cina, alle prese con i noti problemi nell’immobiliare, spunta un modesto +2%. Non c’è più la Cina di una volta.

Cartolina. La sicurezza non paga

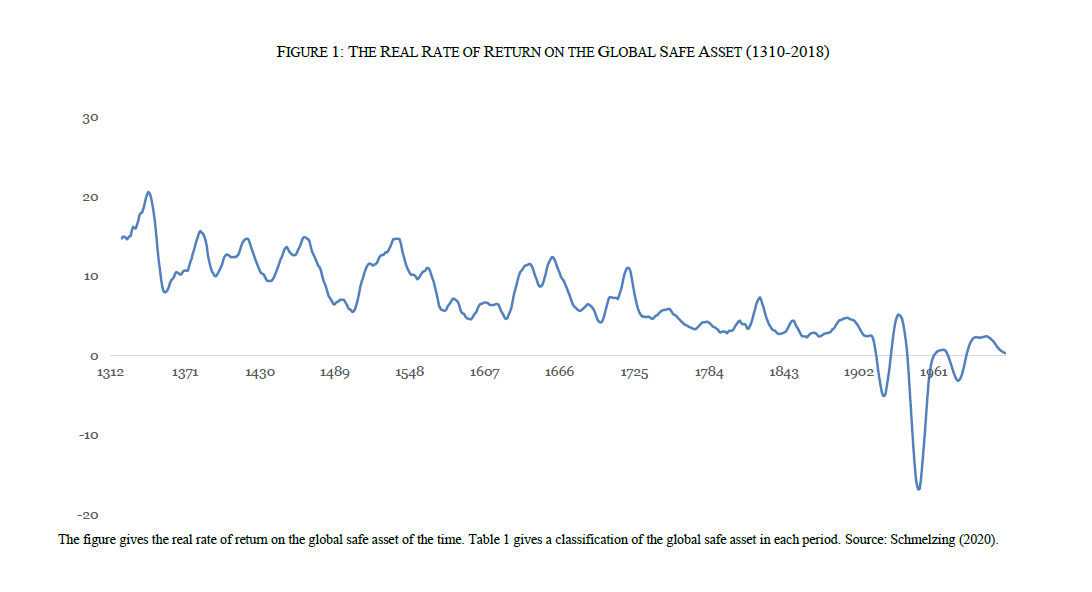

C’era una volta, tanto tempo fa in un paese lontano, un’obbligazione sicura che pagava il 20 per cento di interessi, proprio perché era sicura, visto che normalmente i prestiti costavano molto di più. Ma durò poco. Il mondo s’industriò per impedire che i debitori si svenassero, e soprattutto i governi, che si indebitavano più di tutti. E così, un secolo dopo l’altro, l’obbligazione sicura, quella che il progresso oggi chiama safe asset, ha iniziato a pagare sempre meno. Nella seconda metà del secolo XX, addirittura, pagavano i creditori. Oggi, più moderatamente, il safe asset rende uno zero tondo, quando va bene. Viviamo tempi sommamente tranquilli, evidentemente. E quindi la sicurezza non paga.

La decrescita (economica) della ragione

Del tanto che c’è da leggere nell’ultimo rapporto annuale del Censis, vale la pena tentare un’interpretazione dell’ondata di “irrazionalità” censita dall’istituto, che minaccia di travolgere il nostro paese, non tanto relativamente al suo manifestarsi fenomenico – sapere che c’è un 5% di italiani che crede che la terra sia piatta è ai confini della nota di colore – quanto alle conseguenze che provoca nell’ordirsi della nostra crescita, innanzitutto economica.

Il perché è presto detto. Sempre il Censis, con una felice espressione, nota che siamo entrati nell’epoca dei “rendimenti decrescenti degli investimenti sociali”, a significare lo scetticismo che ampie fasce della popolazione covano nei confronti di quelle che una volta erano certezze. Ad esempio quella che una buona istruzione conducesse a un miglioramento della propria vita. Quindi l’investimento, qualunque esso sia – e non potevano fare eccezione gli investimenti finanziari – non frutta. E non fruttando diventa sterile. Meglio affidarsi alla cabala o alla lotteria della celebrità, per mettere insieme pranzo e cena.

Facciamo un passo indietro, attingendo dai dati pubblicati dall’istituto. ” Il Pil dell’Italia – scrive – era cresciuto complessivamente del 45,2% in termini reali nel decennio degli anni ’70, del 26,9% negli anni ’80, del 17,3% negli anni ’90, poi del 3,2% nel primo decennio del nuovo millennio e dello 0,9% nel decennio pre-pandemia, prima di crollare dell’8,9% nel 2020″. Ed ecco la curva della nostra decrescita economica in tutto il suo splendore. Se esistesse un trend capace di fotografare l’irrazionalità probabilmente avrebbe un andamento opposto. E in effetti il Censis sembra delineare un collegamento fra le due cose. “Questo (il rendimento decrescente dell’investimento social, ndr) determina un circolo vizioso: bassa crescita economica, quindi ridotti ritorni in termini di gettito fiscale, conseguentemente l’innesco della spirale del debito pubblico, una diffusa insoddisfazione sociale e la ricusazione del paradigma razionale”.

A questo punto, tuttavia, può essere interessante capovolgere il punto di vista. Chiedersi se non sia la decrescita della ragione la causa del ristagno economico. Il rendimento di investimento, com’è noto, non dipende solo dalla quantità dei fattori di produzione, ma anche dalla qualità. E dovremmo chiederci se, come società, abbiamo fatto la cosa giusta per avere fattori della produzione efficienti, e quindi sommamente razionali, in senso economico. Perché il dubbio è che non sia stata la crisi economica a generare la fuga verso l’irrazionalità, ma il nostro graduale disimpegno verso il calcolo economico, che della razionalità è un’applicazione pratica, come sa bene chiunque abbia letto Max Weber. Meno siamo capaci di razionalità, meno cresciamo.

Il sonno della ragione genera mostri, com’è noto. Quindi perché stupirsi se una quota rilevante di connazionali non crede che siamo mai andati sulla luna? Magari sono gli stessi che non sanno calcolare un interesse composto, o che popolano il vasto universo dei NEET, l’ampia quota di popolazione che non studia né lavora: 2,7 milioni di persone, nel 2020, secondo quanto rilevato dal Censis, ossia il 29,3% dei 20-34enni, con il Mezzogiorno a primeggiare con il 42,5% dei suo giovani in queste condizioni di limbo.

Uno dei punti di contatto fra queste due decrescite, quella economica e quella razionale, è evidentemente la nostra istruzione. E anche su questo il rapporto Censis ha molto da dirci. “Quasi un terzo degli occupati possiede al massimo la licenza media. Sono 6,5 milioni nella classe di età 15-64 anni, di cui 500.000 non hanno titoli di studio o al massimo hanno conseguito la licenza elementare”. Nel nostro paese opera “un’occupazione povera di capitale umano” e si genera “una disoccupazione che coinvolge anche un numero rilevante di laureati e offerte di lavoro non orientate a inserire persone con livelli di istruzione elevati indeboliscono la motivazione a fare investimenti nel capitale umano”.

Ed ecco la conseguenza: “L’83,8% degli italiani ritiene che l’impegno e i risultati conseguiti negli studi non mettono più al riparo i giovani dal rischio di dover restare disoccupati a lungo. L’80,8% degli italiani (soprattutto i giovani: l’87,4%) non riconoscono una correlazione diretta tra l’impegno nella formazione e la garanzia di avere un lavoro stabile e adeguatamente remunerato”. Meglio ancora: ” Il 35,5% è convinto che non conviene impegnarsi per laurearsi, conseguire master e specializzazioni, per poi ritrovarsi invariabilmente con guadagni minimi e rari attestati di riconoscimento”. Il rendimento sociale decrescente, quindi, genera il disinvestimento, o, in chi può, il desiderio di fuga. Il risultato è analogo: la “dissipazione delle competenze”. E quindi una ulteriore svalutazione della razionalità a vantaggio di altri strumenti che sembrano più efficaci a garantire il benessere economico.

Le cifre sulla quantità degli istruiti nel nostro paese nulla ci dicono, purtroppo, circa la loro qualità. E qui il discorso rischia di essere ancora più dolente. Già in un libro del 1979, “La cultura del narcisismo“, il sociologo americano Christopher Lasch metteva in guardia sulla crisi dell’istruzione e sulla quota crescente di analfabeti “istruiti” negli Stati Uniti, quelli che oggi chiamiamo analfabeti funzionali. Chi si stupirebbe oggi nello scoprire che una quota delle irrazionalità che agitano oggi il nostro paese abbia trovato ospitalità anche fra le persone più istruite? Basta scorrere a volo d’uccello le cronache della pandemia per far sorgere il sospetto.

Dulcis in fundo, tutte queste tendenze danno corpo – in senso numerico – all’altra decrescita che le sussume tutte: quella demografica. Ossia l’altro l’alto della nostra senescenza incipiente. “Tra il 2015 e il 2020 si è verificata una contrazione del 16,8% delle nascite. Nel 2020 il numero di nati ogni 1.000 abitanti è sceso per la prima volta sotto la soglia dei 7 (6,8), il valore più basso di tutti i Paesi dell’Unione europea (media Ue: 9,1). La popolazione complessiva diminuisce anno dopo anno: 906.146 persone in meno tra il 2015 e il 2020. Secondo gli scenari di previsione, la popolazione attiva (15-64 anni), pari oggi al 63,8% del totale, scenderà al 60,9% nel 2030 e al 54,1% nel 2050”, questi i dati censiti dall’istituto.

L’aumento della popolazione anziana implica che il passato pesa più del presente nella nostra visione del mondo, come puntualmente il Censis certifica. “Per due terzi (il 66,2%) nel nostro Paese si viveva meglio in passato: è il segno di una corsa percepita verso il basso”. L’età della nostalgia, come l’ha chiamata qualcuno. O dello “si stava meglio quando si stava peggio”. Perché l’anziano ricorda con gioia il tempo della sua giovinezza, casualmente coincidente, nel nostro dopoguerra, con quello della grandi opportunità, mentre il giovane finisce col vivere dei ricordi altrui, perché non riesce a farsene di propri. “La grande maggioranza delle famiglie che stavano pensando di avere un figlio ha deciso di rinviare (55,3%) o di rinunciare definitivamente al progetto genitoriale (11,1%)”, conclude. Quindi molti giovani rinunciano al futuro. E così facendo si condannano a diventare sempre più una minoranza. L’epilogo perfetto per un paese in decrescita.

L’egemonia del dollaro si rafforza nel XXI secolo

Chi ricorda gli albori del XXI secolo avrà memoria delle grandi speranze di cambiamenti nel (non) sistema monetario internazionale che nell’ultimo quarto del secolo XX avevano alimentato infinite (e anche un po’ velleitarie) discussioni da parte degli studiosi. Si pensava che l’euro sarebbe stato una valida alternativa alla valuta americana – come se l’egemonia monetaria non fosse una conseguenza della potenza, come se la ragione economica fosse indipendente da quella politica – e che la Cina avrebbe giocato chissà quale ruolo, ma comunque insidioso.

Vent’anni sono trascorsi, e l’unica cosa che è accaduto, almeno a seguire la ricognizione pubblicata dal Cepr di alcuni economisti, è che il dollaro è più di prima al centro del sistema monetario, con lo yuan che, paradossalmente, ha nutrito con la sua ascesa, ancora poco più che regionale, proprio la potenza della valuta americana. E l’euro? Le grandi speranze per il momento si sono ridotte alla consolazione di essere una buona valuta di riserva, ma ancora alquanto localizzata. La Commissione Ue parla costantemente di rafforzare il ruolo internazionale dell’euro, nell’ambito dei suoi desiderata di autonomia strategica, ma è chiaro che nell’economia la politica pesa, anche se gli economisti tendono a concentrarsi su altro.

Ad esempio, buona parte del paper è dedicata al modo in cui i diversi paesi hanno gestito la fase “distruttiva” del sistema monetario dopo la fine del regime di Bretton Woods nel 1971. La fine dei cambi fissi ha generato una serie di sistemi “alternativi” che variano dal peg al dollaro, ai cambi flessibili “gestiti”, con i paesi emergenti che hanno cumulato grandi quantità di riserve proprio all’occorrenza. Paradossalmente questi espedienti hanno dato al “non sistema monetario”, come lo chiama qualcuno, una notevole stabilità, al netto di un paio di episodi, negli anni ’90 e nei primi Duemila, che hanno provocato parecchia turbolenza.

Il punto interessante da sottolineare, però, è anche un altro. Ovvero la “massiva accumulazione di safe asset (primariamente denominati in dollari) dovuta principalmente ai tentativi delle banche centrali di gestire il loro tasso di cambio mentre consentono ai capitali di fluire rapidamente”. Il problema è che questo cumulo di safe asset denominato in dollari ripropone in versione 2.0 il vecchio dilemma di Triffin del 1960, quando l’economista osservò che dover fornire costantemente valuta di riserva al mondo avrebbe messo a rischio la convertibilità del dollaro, come infatti la cronaca dieci anni dopo si incaricò di confermare.

Oggi la sostanza non è cambiata molto. Il moderno dilemma di Triffin punta sul rischio fiscale. “Si chiede se gli Stati Uniti saranno in grado di convincere gli investitori che la loro capacità fiscale è sufficiente a sostenere le enormi passività che stanno creando, supportando da una domanda di safe asset che sembra insaziabile”. Detto semplicemente: gli Usa stanno fornendo al mondo tutti i dollari di cui ha bisogno, ma dietro una moneta c’è una disciplina, monetaria e fiscale. Fino a quando il mondo tollererà la “rilassatezza” fiscale degli Usa?

Un economista che crede nella sua disciplina risponderà che prima o poi la fiducia in un asset finisce se questo asset non viene sostenuto da comportamenti coerenti con le buone prassi economiche. Ma appare molto più realistico rispondere con una battuta: il mondo tollererà gli eccessi fiscali Usa finché sarà necessario, per la semplice ragione che non esiste un’alternativa. Perché il dollaro è molto più di una moneta: è il segno monetario di un’egemonia, nonché una delle coordinate della nostra globalizzazione.

Se guardiamo rapidamente come il dollaro sia profondamente insediato nei meccanismi al cuore del sistema – ossia gli scambi commerciali e le riserve di banca centrale – ne abbiamo chiaramente la visione.

Altrettanto se vediamo come il dollaro sia al centro delle emissioni corporate globali.

In questa situazione, parlare di alternative al dollaro, basate sulla ragione economica, è alquanto velleitario. Meglio sarebbe ragionare, magari in sede G7, di una valuta comune fra i paesi avanzati che consentirebbe non solo di liberare il mondo dall’ipoteca fiscale statunitense, ma anche gli stessi Usa dal ruolo confortevole, ma anche molto scomodo, di fornitori della moneta di riserva globale.

Purtroppo le soluzioni più ragionevoli difficilmente vedono la luce se non esiste una qualche forma di costrizione che obblighi i decisori ad adottarle. A chi ricorda la storia verrà subito in mente Keynes a la sua idea di moneta internazionale, bocciata proprio a Bretton Woods dagli Usa che volevano godersi la raggiunta supremazia globale, anche monetaria. Cosa che poteva avere senso storico all’epoca, ma molto meno oggi. Negli anni ’60 del secolo scorso, gli Usa esprimevano oltre il 40% del pil globale. Oggi poco più del 20%.

Perciò si capisce perché gli autori siano scettici sull’ipotesi di un futuro diverso dal presente. “Il renminbi è emerso come un contendente (del dollaro, ndr). Ma anche se potrebbe essere la valuta globale nell’anno 2100, ad oggi ha fatto ancora progressi limitati come valuta internazionale”. E quei pochi progressi che ha fatto “hanno rafforzato, piuttosto che diminuito, il ruolo del dollaro. Finora i prestiti ufficiali cinesi sono stati prevalentemente denominati in dollari Usa”.

Questo dovrebbero ricordarlo i tanti che profetizzano scenari vagamente umoristici sullo spiazzamento del dollaro ad opera dei cinesi. Ai quali, è bene ricordarlo, il dollaro piace moltissimo, visto che ne detengono cospicui riserve, ed è probabile che gli augurino lunga vita e prosperità, visto che anche la loro in qualche modo ne deriva.

Se un cambiamento arriverà, perciò, non sembra probabile che arrivi dalla Cina. La storia ci insegna che i cambiamenti di valuta dominanti sono di solito associati a cambiamenti geopolitici. Di nuovo oggi c’è un andamento galoppante dell’innovazione finanziaria guidata dalla tecnologia, che “potrebbe svolgere un ruolo in avanti”. Questo è il punto di faglia del (non) sistema monetario. Ed è qui che dobbiamo guardare.

L’incognita del mercato del lavoro Usa sul futuro dell’inflazione

Come sempre risulta molto istruttivo leggere le considerazioni di Hyun Song Shin, capo della ricerca della Bis, che fra i tanti pregi ha anche quello della chiarezza. Non da sottovalutare quando si discorre di cose economiche, vocazionalmente piene di birignao per gli addetti ai lavori. Per fortuna il nostro economista ne fa poco uso, e quando se ne serve lo spiega. Così le sue allocuzioni sono sempre un’occasione per imparare qualcosa, che poi è il motivo per cui siamo qui.

Istruttivo, quindi, ma anche interessante l’ultimo contributo che l’economista ha offerto a un recente seminario del G20, visto che tratta del grande tema delle nostre ultime settimane: l’inflazione e i timori vagamente esagerati che sta riaccendendo in paesi che ormai sembravano averla consegnata alla storia. L’inflazione che si riaccende, “transitoria” oppure no, è infatti al centro dell’attenzione di molti osservatori, compresa ovviamente la Bis, che pur se sui generis appartiene al vasto universo del central banking, per il quale l’inflazione d’improvviso è tornata un tema d’attualità dopo un ventennio passato a discorrere di deflazione.

La Bis, anche di recente, ha scritto alcui pregevoli contributi sul tema che abbiamo esplorato. Hyun Song Shin parte da lì e, aggiornando le informazioni, arriva a una conclusione, provvisoria come sono tutte le conclusioni nelle scienze sociali – vere fino a prova contraria – : i rischi maggiori di inflazione non dipendono dai cosiddetti shock dal lato dell’offerta, i famosi colli di bottiglia che potrebbero recedere assai più velocemente di quanto previsto, ma proprio dal mercato del lavoro.

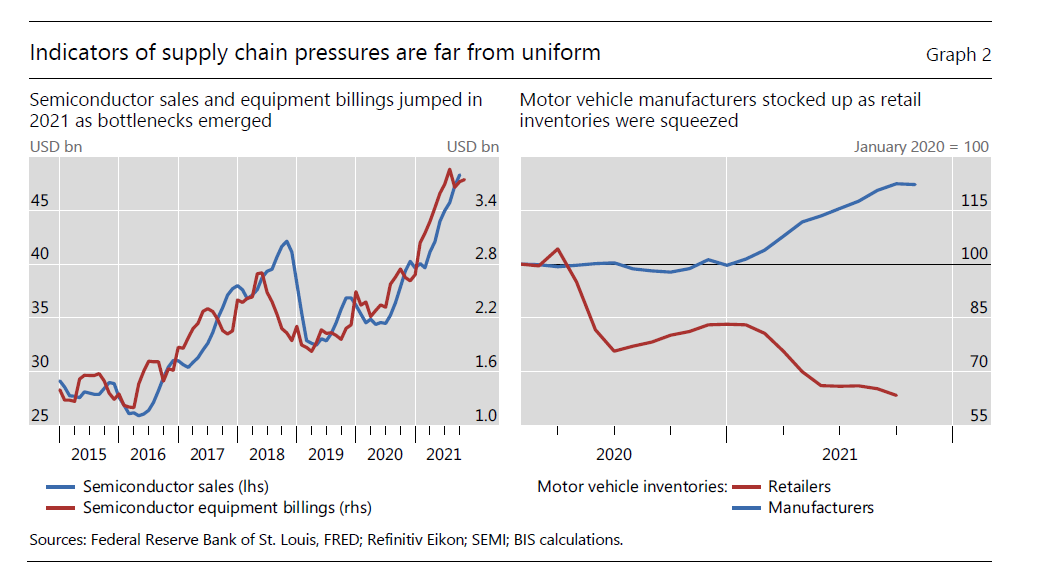

Per apprezzare questa conclusione, che è anche un pacato grido d’allarme, bisogna percorrere però tutto il ragionamento. Il punto di partenza sono proprio i “colli di bottiglia”, che in questi mesi hanno alimentato tante cronache. Gli ultimi sviluppi lasciano ipotizzare che il picco delle strozzature sia alle nostre spalle.

Le difficoltà che ancora ci sono potrebbero essere conseguenza di un effetto amplificato – il cosiddetto bullwhip effect – dei gestori delle scorte. Così come la reazione è stata esageratamente veloce nel prodursi, altrettanto velocemente potrebbe sgonfiarsi, visto che alcuni segnali vanno in questa direzione.

Se guardiano al caso della carenza di semiconduttori, da molti indicata come una delle famose “strozzature” con le quali fare i conti, l’economista cinese sottolinea che “è difficile trovare evidenze di una generale contrazione nell’offerta”. E se guardiamo invece al mercato dell’auto, e in particolare quello Usa, si osserva un degrado delle scorte dei retailers, ma non in quelle dei produttori. Ciò per dire che le tensioni sulla catena di forniture potrebbero essere meno pressanti di quanto si pensa.

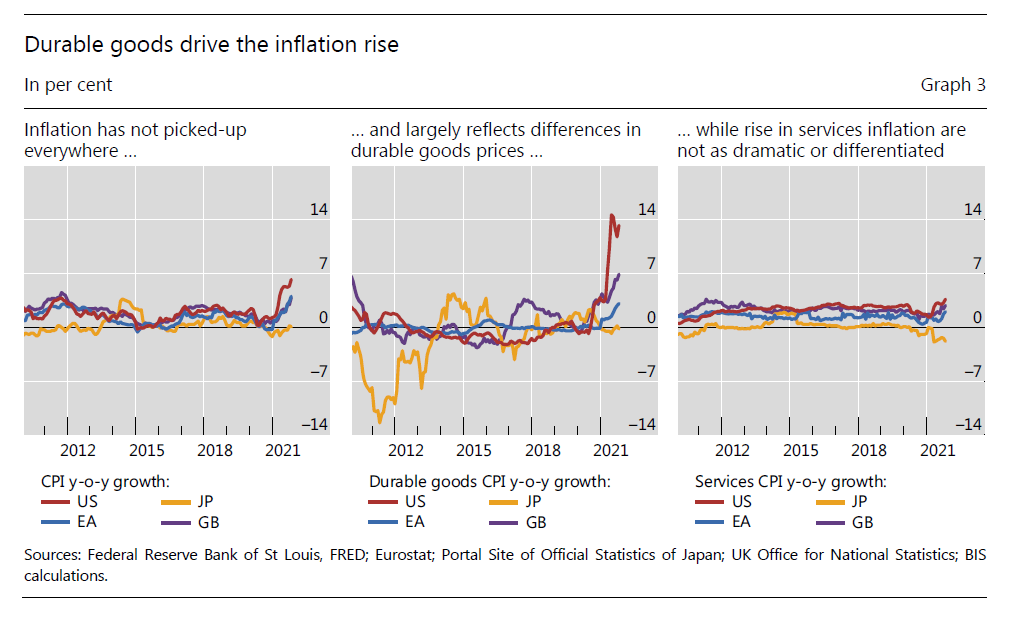

Se adesso spostiamo il punto di osservazione sull’inflazione, notiamo alcune cose. La prima è che l’inflazione è cresciuta molto, ma non dappertutto. Assai più negli Usa e in Europea, meno in Asia. La seconda è che ha colpito molto i beni durevoli, che avevano alle spalle un ventennio di deflazione, e quasi per niente i servizi. Abbiamo già visto altrove quanto abbia pesato il mercato Usa delle auto usate.

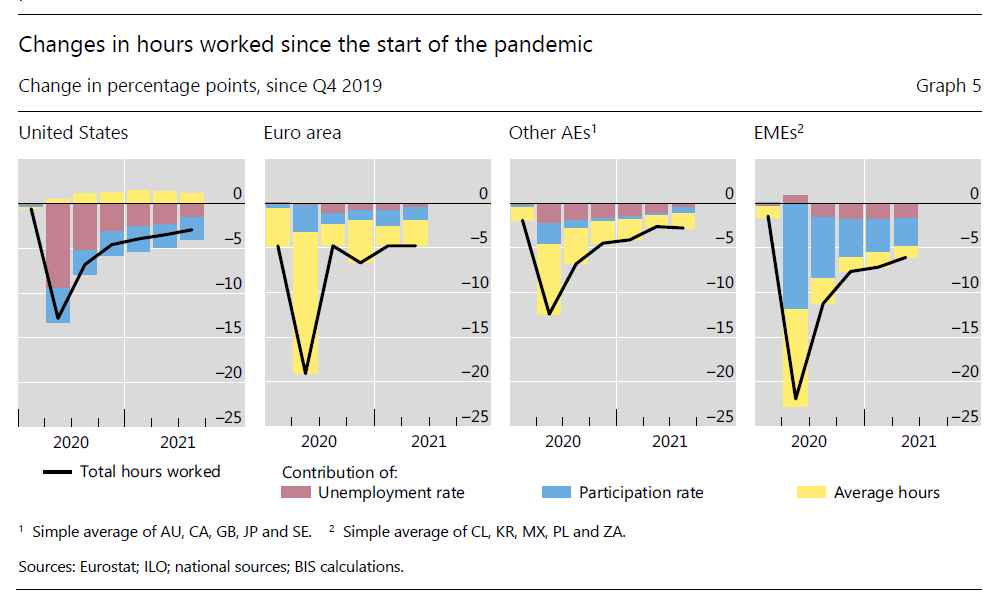

E queste osservazioni ci portano al punto centrale del nostro discorso: il mercato del lavoro. Le ore lavorate, lo abbiamo già osservato altrove, sono crollate ovunque. Ma bisogna capire perché. Ci sono tre motivi, generalmente. Il primo motivo è perché aumenta la disoccupazione. Quindi le persone perdono il lavoro. Il secondo è una diminuzione delle ore di lavoro chieste al lavoratore, che quindi non diventa disoccupato ma lavora meno. La terza è che diminuisce la partecipazione al mercato del lavoro. Quindi meno persone sono disposte a lavorare. Si ritirano. Ogni economia osservata ha subito un calo delle ore lavorate nell’ordine del 10-20%, ma per ragioni di volta in volta diverse. E soprattutto, nessuna di loro è tornata al livello pre-pandemia, collocandosi ancora sotto per un 2-5%.

Dal grafico sopra, si osserva ad esempio che negli Usa il fattore 1, ossia l’aumento della disoccupazione, ha pesato molto, mentre nell’eurozona il fattore 2, ossia la riduzione delle ore di lavoro senza perdita di occupazione. Ciò vuol dire che ogni mercato del lavoro in queste regioni è molto diverso e reagisce, e soprattutto reagirà in maniera molto diversa, alle pressioni inflazionistiche. E, di conseguenze, deciderà se e in che modo dal mercato del lavoro arriveranno ulteriori spinte sui prezzi. Al momento i trend prevedibili non sono così lontani da quelli storici.

Fanno eccezione – e non è un problema da poco – gli Stati Uniti, dove la crescita dei prezzi è stata più forte che altrove. E’ qui che bisogna guardare – quindi nel mercato del lavoro – e magari guardare bene quello che sta accadendo negli Usa, per capire se esiste un rischio concreto di una spirale prezzi-salari. I colli di bottiglia, prima o poi, si normalizzeranno. La spinta che arriva dal mercato del lavoro è molto più insidiosa.

I salari “rigidi” che frenano l’inflazione in Europa

Fra le tante ansie che agitano le previsioni economiche, quella di un’inflazione che venga alimentata dalla mitica spirale prezzi-salari, comincia a manifestarsi sempre più di frequente fra gli osservatori, che molto rapidamente hanno dovuto dismettere il mindset deflazionista, alimentato da un ventennio di recessioni patrimoniali, e sostitituirlo con i vecchi modelli ormai dimenticati di interpretazione della realtà.

Questo revival degli anni ’70, però, deve fare i conti con un contesto istituzionale molto diverso da allora. E un recente approfondimento contenuto nell’ultimo bollettino della Bce ce lo conferma: la possibilità che questa spirale si inneschi è remota, pure una qualche probabilità esiste. Gli anni Settanta sono lontani, ma vivono e lottano ancora con noi. O, per meglio dire, con le nostre convinzioni.

Presupposto essenziale perché le tensioni sui prezzi si trasferiscano sui salari è che la struttura della contrattazione collettiva sia predisposta in tal senso. Non basta quindi che le aspettative si disancorino – quindi che gli agenti economici si convincano che la crescita dei prezzi sarà duratura – perché le tensioni sui prezzi aggancino i salari. Serve che i lavoratori abbiano gli strumenti per trasformare le loro aspettative di inflazione in maggiori aumenti di salario. Quella che negli anni Settanta si chiamava scala mobile, e più avanti, meccanismi di indicizzazione.

Nell’eurozona le regole sono molto diverse fra i paesi. La Bce ha individuato quattro diversi regimi che spaziano dai sistemi automatici di indicizzazione dei salari a quelli che neanche formalizzano il ruolo dell’inflazione nel processo di formazione dei salari. Il grafico sotto ci dà un’idea più chiara dello stato dell’arte.

I vari regimi, inoltre, possono utilizzare una diversa definizione dell’indice di inflazione. Nel senso che si può adottare un approccio prospettico o retrospettivo e includere o escludere i prezzi dei beni energetici. “Gli indicatori retrospettivi – spiega la Bce – implicano un adeguamento ritardato dei salari all’inflazione osservata, mentre gli indicatori prospettici devono affidarsi alle previsioni”.

La Banca ha calcolato che i sistemi di indicizzazione automatica si applicano a circa il 3% dei dipendenti del settore privato, sia sui salari minimi che normali. Una quantità quindi non abbastanza robusta da innescare una spirale prezzi-salari. Per questi lavoratori, la misura del tasso è retrospettiva e include i beni energetici.

Poi ci sono i sistemi di indicizzazione che assegnano un ruolo esplicito all’andamento dei prezzi. Di solito questi meccanismi usano l’inflazione prospettica e escludono i beni energetici, e vengono applicati a circa il 18% degli occupati.

Un altro 18% di dipendenti del settore privato lavora in paesi dove solo i salari minimi vengono automaticamente indicizzati all’inflazione usando un approccio retrospettivo nella definizione del tasso e l’inclusione dei beni energetici. Ma ovviamente non tutti costoro percepiscono salari minimi. Anzi, “solo una percentuale relativamente esigua di dipendenti” ne ha diritto.

Il punto centrale è che “per oltre la metà dei dipendenti del settore privato nell’area euro l’inflazione non svolge un ruolo esplicito nel processo di formazione dei salari, ma può essere un fattore importante nelle trattative salariali”. Per capire l’aria che tira in Europa, è bene ricordare che “a partire dalla crisi finanziaria mondiale i meccanismi di indicizzazione che prevedono un ruolo esplicito per l’inflazione nel processo di formazione dei salari sono diventati lievemente meno diffusi”.

Da qui la conclusione. “Nel complesso, nell’area dell’euro la probabilità che i meccanismi di

formazione dei salari inneschino effetti di secondo impatto basati sull’indicizzazione all’inflazione è relativamente limitata, soprattutto quando si tratta dell’inflazione dei beni energetici”. Potrebbero salire i salari minimi, insomma, ma non tutti gli altri. A meno che, ovviamente, non parta un ondata “imitativa”, visto che “gli incrementi dei salari minimi possono servire da parametro di riferimento per le strutture salariali nell’economia nel suo complesso”.

Come dire: l’indicizzazione automatica, uscita alla porta dell storia, può rientrare dalla finestra della cronaca. “Nel complesso – conclude la Banca -, a meno che lo shock all’inflazione non determini un aumento significativo dell’indicizzazione dei salari, una trasmissione generalizzata e automatica dei recenti aumenti dell’inflazione alla crescita dei salari sembra piuttosto improbabile, dati i meccanismi prevalenti”. Il problema è che i meccanismi sono notoriamente provvisori.

Cartolina. Case turche

Poiché fanno notizie le vicissitudini della lira turca, alimentate da certe manie presidenziali, vale la pena ricordare che nel frattempo, ossia dal 2015, i corsi immobiliari turchi sono aumentati del 60 per cento. Quindi i poveri turchi dovranno fare molti salti mortali per comprarsi una casa, visto che all’inflazione del mattone si è associata quella generale, che divora i redditi fissi peggio delle tasse del governo. Ovviamente tutto si tiene. Sempre nel 2015 per comprare un euro bastavano 3 lire turche. Adesso ne servono 15. In pratica è come se l’euro di fosse apprezzato di quasi cinque volte sulla lira. Sicché la Turchia di oggi è un ottimo investimento per gli europei e un pessimo affare per i turchi. Purtroppo per loro, non sono ancora entrati in Europa.

Il legame fra crisi finanziaria e fanatismo nella Germania di Hitler

Sarebbe un mondo tutto sommato più comprensibile quello che immaginano alcuni studiosi della Bis di Basilea, che hanno pubblicato un notevole approfondimento sul legame fra la crisi finanziaria patita dalla Germania (e non solo) negli anni ’30 e l’ascesa del fanatismo che condusse al potere i nazisti. Sarebbe un mondo anche più accettabile, se davvero bastasse una ragione economica – Marx docet – a spiegare un’irragionevolezza politica. Perché vorrebbe dire che basta agire sull’economia per prevenire i guasti della politica. Un po’ come stanno facendo i nostri governanti da un ventennio a questa parte, a ben vedere, senza che ciò abbia impedito il sorgere dei vari populismi.

Senonché il mondo è un po’ più complicato di così. Economia e politica esprimono in maniera sinestetica un ordine sociale. Con ciò volendo dire che la crisi finanziaria implica quella politica, e viceversa. Non una causazione, né tantomento una correlazione, ma un semplice coesistere. Se bastasse una crisi bancaria a spiegare tutto, vivremmo davvero nel migliore dei mondi possibili.

Detto ciò, la lettura del paper è molto interessante e assolutamente consigliata, visto che aggiunge molti elementi di conoscenza su quei giorni disgraziati che tanti incoscienti hanno invocato mentre il populismo infuriava per la strade dell’Europa appena pochi anni fa. Rileggere questa storia è un monito esemplare non soltanto per i policymaker, ma anche per quelli come noi, i semplici abitanti della storia, che spesso senza neanche farci caso versiamo la nostra benzina nel fuoco delle varie crisi che la popolano. In tal senso, è più che credibile l’esistenza di “una importante sinergia fra disagio finanziario e predisposizioni culturale”.

Conclusione, a ben vedere, che si può leggere anche in un altro modo: ossia che esiste una chiara sinergia fra il disagio finanziario e certi abiti mentali, come quello icasticamente rappresentato dal Financial Times, che nel decennio del collasso di Lehman Brothers pubblicò un editoriale dal titolo “Populism is the true legacy of the financial crisis”. La stessa conclusione che anima molti studi, citati nel paper, secondo i quali “c’è una correlazione fra le crisi finanziarie e i movimenti populisti di destra”. Chissà perché, non con quelli di sinistra.

Il cuore del paper risiede in una collezione di micro dati che collegano in maniera forse un po’ troppo affrettata l’ascesa nazista alla crisi bancaria del 1931. “Lo shock finanziario ha radicalizzato l’elettorato”, scrivono, non contemplando l’ipotesi che i tedeschi fossero già radicalizzati almeno dal dopoguerra. “Abbiamo dimostrato – aggiungono – che lo shock finanziario ha interagito con le attitudini culturali: l’aumento del sostegno ai nazisti in risposta allo shock fu maggiore nei posti con una storia pregressa di anti-semitismo”, con la conseguenza che “pogrom e deportazioni furono più comuni nei posti più colpiti dalla crisi bancaria”. Anche qui non viene contemplata l’ipotesi che la crisi bancaria sia solo una cartina tornasole.

Quest’ultima viene identificata, almeno nel suo esordio, con il collasso della Danatbank, la seconda banca della Germania dell’epoca, che entrò in crisi nell’estate del ’31 sull’onda della crisi bancaria partita in Austria nel maggio dello stesso anno, che aveva provocato una fuoruscita di fondi dalle banche tedesche e al declino dei prestiti interbancari. La Danatbank si trovò a dover fare i conti con gravi perdite quando uno dei suoi debitori, una grande impresa tessile, andò in default e fallì nel luglio dello stesso anno. La banca centrale poté fare poco, visto che le sue riserve erano già agli sgoccioli, con la conseguenza che la crisi di una banca divenne una crisi delle banche, con tanto di classica corsa agli sportelli. Da cui la slavina che alimentò la marea nazista.

Ciò però era anche conseguenza del fatto che la struttura economica della Germania dell’epoca era profondamente banco-centrica. I dati raccolti dagli autori confermano ciò che gli storici sapevano già, ossia che le banche tedesche avevano prestato parecchi soldi alle municipalità. Queste ultime, quindi, dipendevano molto dal sostegno bancario. E quando questo venne meno, ne subirono le conseguenze con un pesante declino economico. Che tradotto, per il ruolo che svolgevano sul territorio, significava meno servizi e investimenti. Durante la crisi bancaria le loro entrate calarono del 7,8% in più rispetto alla media del 14,4% osservata nelle città. “Significativamente – osservano gli autori – le località più colpite dal crack della Danatbank votarono più per Hitler”. Un aumento di voti che il paper stima nell’ordine del 2,9% fra il settembre 1930 e il luglio 1932.

Questo effetto fu ancora più pronunciato nelle zone delle Germania con tradizione anti-semita. Quindi il fallimento Danatbank aggiunse, secondo le stime degli autori, almeno 6 punti percentuali ai voti per i nazisti, evidenziando “una importante sinergia fra fattori economici e culturali”. Chi l’avrebbe mai detto? E infatti “in risposta alla crisi bancaria, gli elettori non si sono radicalizzati solo alle urne: si radicalizzarono anche nelle loro azioni”.

Facile capire perché. I dati raccolti dai ricercatori fra 400 imprese dell’epoca legate in qualche modo alla Danatbank mostrano che le paghe, dopo la crisi, diminuirono del 25% rispetto a quelle imprese senza legami con la banca fallita.

Per dirla con le parole conclusive degli autori, “le crisi finanziarie hanno effetti reali”, che sembra ovvio solo se si pensa che gli effetti reali sono quelli che patisce il meccanismo economico. Invece no. La realtà, di cui trattano gli autori, è quella politica. La realtà “reale”, insomma, dalla quale l’economia, per una malcompresa inclinazione accademica, tende ad astrarsi, quando è ovvio che non esiste senza. Il paper è un ottima lettura per ricordare questa semplice evidenza. Il passo successivo sarebbe spiegare come la crisi, aldilà del suo manifestarsi politico ed economico, è un fatto che investe l’intera società. Ma sarebbe chiedere troppo a degli studiosi di economia.

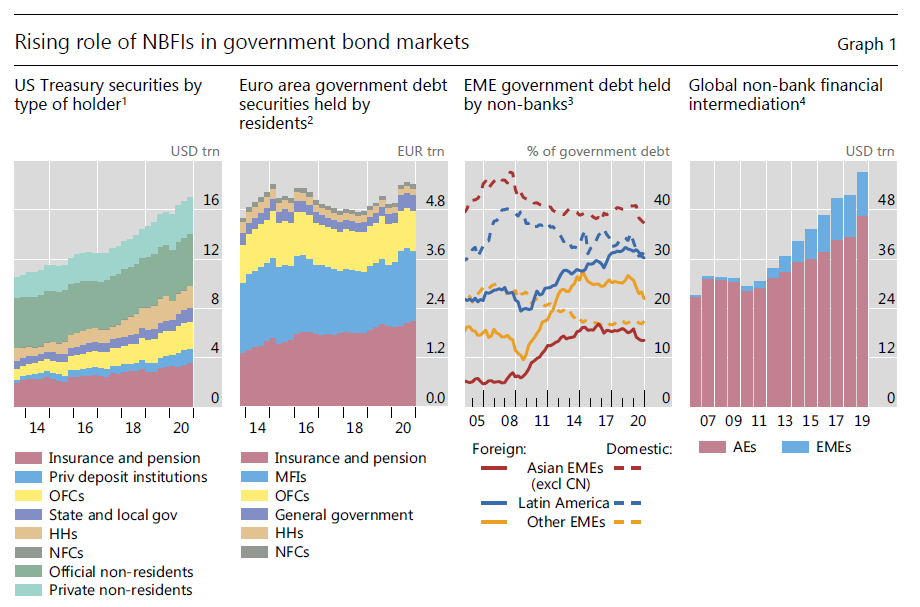

La silenziosa metamorfosi del mercato dei bond sovrani

Non ci sono più i mercati di una volta, si potrebbe dire parafrasando un bel paper della Bis che racconta della sostanziale metamorfosi avvenuta nell’ultimo decennio nel mercato dei bond sovrani, una di quelle infrastrutture delle quali tutte le persone normali si disinteressano finché per un qualche motivo iniziano a perdere colpi.

E allora, improvvisamente, il mercato dei titoli di stato diventa un problema, come è accaduto ad esempio nel marzo del 2020, quando la crisi Covid creò più di uno scossone in questo importante segmento della finanza internazionale. Per dare un’idea del perché il mercato dei bond sovrani sia così importante basta ricordare che è lo stesso che tratta dei Treasury del governo americano. E tanto basta.

La novità di rilevo che è intervenuta è facile a dirsi: le banche, tradizionali intermediari delle transazioni di bond nel ruolo di market maker, hanno gradualmente ceduto spazio a quelli che potremmo chiamare newcomer della finanza: tecnicamente vengono definiti le non-bank financial institutions (NBFIs). Quindi investitori finali come fondi pensione, assicurazioni, fondi aperti, hedge fund e, dulcis in fundo, gli esordienti nel mercato dei fornitori di liquidità – un market maker garantisce che un titolo sia sempre liquido, ossia vendibile – le principal trading firms (PTFs). Queste case d’investimento, chiamiamole così, sono emerse rapidamente anche grazie non solo alle disponibilità finanziarie, ma soprattutto grazie allo sviluppo tecnologico che ha allargato i margini di partecipazione ai mercati finanziari. Vedremo più avanti in che misura.

Se questa metamorfosi fosse solo una questione di tassonomia non dovremmo starcene a preoccupare, evidentemente. Purtroppo invece non è così. L’ingresso dei nuovi, ingombranti, soggetti nella cristalleria del mercato dei bond, cresciuta all’ombra di un noioso sodalizio fra gli stati e le banche, spesso le “loro” banche, ha aggiunto parecchi grandi di instabilità a quest’infrastruttura. Nelle cronache hanno iniziato a comparire con una certa frequenza fenomeni anomali che fanno sospettare agli osservatori professionali che l’innovazione, anziché irrobustire i mercati li abbia infragiliti. Da qui la necessità dell’approfondimento, per la nostra insaziabile curiosità.

La prima cosa che dobbiamo sapere è che il ruolo delle NBFIs è cresciuto parecchio nel mercato americano, che ha lo “svantaggio” di essere il più importante del mondo, e perciò questa fragilità suscita parecchi allarmi.

Come si può osservare dal grafico sopra (secondo pannello da sinistra) anche l’Eurozona è stata interessata da questa metamorfosi, anche se meno degli Usa. E sarebbe strano il contrario. Sempre il grafico sopra (primo pannello da destra) illustra chiaramente l’espansione dell’intermediazione non bancaria, pressoché raddoppiata dal 2007 al 2019. E ancora una volta il centro di questa innovazione sono stati i mercati anglosassoni. In Usa e UK, infatti (vedi grafico sotto), lo stock di bond è aumentato più velocemente dei bilanci delle banche che tradizionalmente intermediavano, dimostrandosi con ciò la crescita di importanza della NBFIs.

Quali possono essere le conseguenze di questa metamorfosi? “Le influenze di questi diversi tipi di NBFIs sui mercati dei titoli di stato variano a seconda della loro strategie, vulnerabilità e della pro-ciclicità delle loro attività. Una questione importante è come si differenzi la loro influenza da quella delle banche”, sottolinea il paper. Detto diversamente, stiamo entrando in un nuovo mondo, del quale iniziamo solo adesso a indovinare qualche coordinata.

Le prime che osserviamo riguardano le differenti qualità di questi soggetti. La Bis ne classifica tre: ci sono gli investitori finali, gli arbitraggisti e i fornitori di liquidità. Quanto ai primi, primeggiano fondi pensioni e assicurazioni, che sono investitori di lungo termine e quindi, teoricamente, fattori di stabilità. Teoricamente perché nell’ultimo decennio le politiche monetarie che hanno contribuito sostanzialmente a ribassare i tassi hanno sviluppato anche in loro una costante fame di rendimenti che li spinge verso lidi un po’ più pericolosi di quelli che erano abituati a percorrere. Ad esempio hanno imparato a fare swap in valuta per correggere le loro esposizioni che hanno lo svantaggio di renderli più vulnerabili quando ci sono problemi di funding nei mercati del dollaro.

Se guardiamo agli arbitraggisti, osserviamo subito che operano a una leva molto più elevata degli investitori finali, e basta questo per capire che sono fonti di maggiori turbolenze, quando i mercati scricchiolano. Gli hedge fund gesticono ampie riserve di bond e in tempi normali contribuiscono all’efficienza dei mercati. Ma quando si verificano stress, finiscono sempre con l’amplificarli. I canali attraverso i quali avviene questa trasmissione sono diversi, ma non serve elencarli qui. Meglio osservare più da vicino la novità meno conosciuta: le Principal trading firms.

Quello che c’è da sapere è chiaro fin dalle prime righe. “Con la crescita del trading elettronico e delle innovazioni tecnologiche, un insieme diversificato di NBFI più piccole, note come PTF, è diventato un importanti fornitore di liquidità nel settore finanziario e anche in alcuni mercati dei titoli di stato. Le PTF utilizzano sistemi di trading automatico e spesso strategie di negoziazione ad alta frequenza”. Importante sottolineare che generalmente queste entità non operano nei mercati primari, ossia il segmento più sensibile per l’equilibrio di mercato, ma nei secondari. Ciò non toglie che possano far sentire i loro effetti anche da questo livello. E questo proprio alla straordinaria potenza di calcolo, e quindi di operazioni, che sono in grado di originare.

Gli effetti pratici di questa nuova conformazione dei mercati si sono visti nella potenziale gravità nel corso dei disordini di mercato del marzo 2020, quando il mercato dei bond Usa fu scosso da grande volatilità.

Il comportamento pro-ciclico dei bank dealer e delle NBFIs ha esacerbato lo stress nel mercato dei bond Usa a marzo 2020″, nota la Bis.osservando le centiaia di miliardi di titoli di stato Usa venduti in fretta e furia da queste entità per ripristinare i loro margini. Con ciò consegnandoci la morale di questa storia, che è poi quella della nostra quotidianità. Viviamo tempi complessi e sommamente pericolosi. Fatichiamo a capirne la complessità, ma ne subiamo le conseguenze. Comprensibilmente, siamo inquieti. Sempre più spesso impauriti. Non proprio il miglior viatico per il futuro.