Etichettato: the walking debt

Central bank digital currency, la versione della Buba

Una cosa risulta chiara leggendo il breve ma molto istruttivo discorso di Burkhard Balz, componente del board della Bundesbank: le monete digitali di banca centrale si faranno e funzioneranno soltanto se insieme crescerà il coordinamento internazionale che dovrà fissarne le caratteristiche sostanziali.

Le CBDC (central bank digital currency), insomma, saranno l’esperimento più avanzato che servirà anche a testare l’efficacia di quella che, ironicamente, abbiamo chiamato l’internazionale dei banchieri centrali, nel disegnare il futuro della moneta, mai quanto oggi al centro di desiderata fortemente centripeti rispetto la modello tradizionale basato sul duopolio banca centrale/commerciale, sotto l’egida dei governi.

Perciò il nostro oratore, dopo una breve introduzione, arriva al punto: “La cooperazione internazionale sarà l’elemento chiave nel delineare il futuro ecosistema della CBDC”, visto che “ci sono alcune caratteristiche fondamentali e standard comuni preziosi per guidare un banca centrale quando decide di emettere una valuta digitale per il pubblico”.

Queste caratteristiche fondamentali sono convertibilità, interoperabilità e standard internazionali. La prima serve ad assicurare fiducia nella valuta – e questo spiega perché lo yuan inconvertibile anche se magari già digitale – sia ancora molto impedito nel suo ruolo di moneta internazionale. La convertibilità, infatti, garantisce al possessore della valuta che può cambiarla in qualunque forma egli voglia in qualsiasi momento.

Per interoperabilità si intende il fatto che la moneta possa circolare senza impedimenti in qualunque sistema dei pagamenti. Ma è lo standard internazionale della valuta, ossia la sua capacità di operare in maniera efficiente nei pagamenti transfrontalieri, a segnare il punto focale dell’interesse.

“Dal mio punto di vista – dice il banchiere tedesco – queste tre caratteristiche sono essenziali per una qualunque valuta digitale”. A patto però di far evolvere al tempo stesso anche il sistema internazionale dei pagamenti. Compito che peraltro fa parte della roadmap disegnata dal G20 per sviluppare i pagamenti transfrontalieri, nella quale anche la moneta digitale di banca centrale è entrata a far parte.

Ciò che risulta chiaro, infine, è che questa sfida per il futuro della moneta e dei pagamenti internazionali, in un mondo dove ogni giorno nuovi soggetti privati si candidano a fornire l’una e gli altri, le banche centrali – e i governi – non possono esimersi dall’accettarla.

“È responsabilità della banca centrale creare fiducia nella propria valuta e garantire che i pagamenti rimangano competitivi, innovativi e sicuri. Dobbiamo anche assicurarci che il denaro digitale di banca centrale sarà offerto in modo compatibile con l’economia digitale”.

Questo non è semplicemente un modo per garantirsi il futuro. Ma, per dirla con le parole di Lincoln citate nel discorso, “per creare il futuro”. La Buba, e le banche centrali unite, non si scomodano per meno di questo.

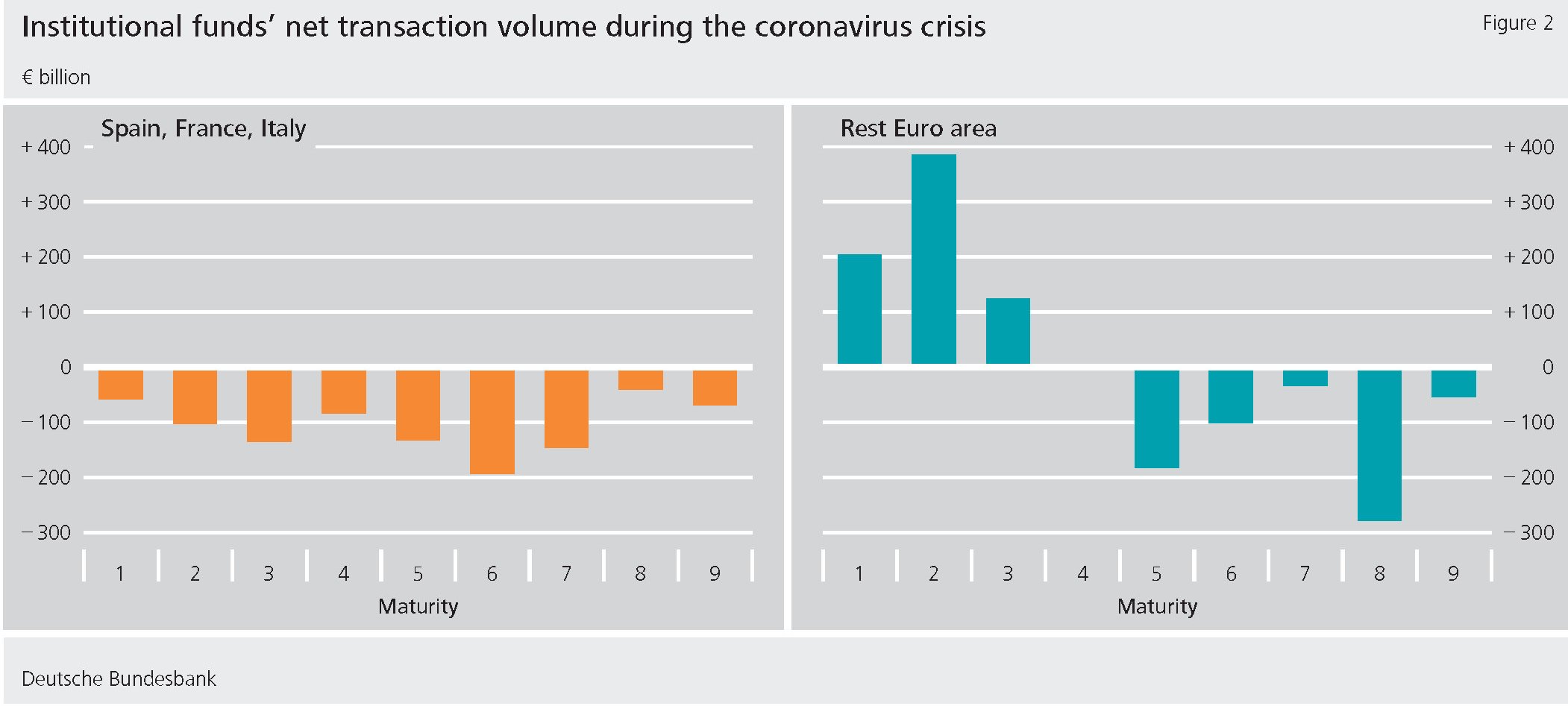

Cartolina. Anno 2020, fuga dal Sud Europa

Molte considerazioni si potrebbero fare osservando la fuga degli investitori istituzionali tedeschi dai bond dei paesi del Sud Europa nei primi mesi del 2020, quando la pandemia iniziò a infliggere le sue ferite nelle nostre società. La prima, quella più facile, è che le esigenze della finanza non contemplano la solidarietà europea, che pure ha dato forma al Recovery fund. L’altra, meno popolare, è che questi fondi, una volta elemento di stabilità nei mercati, operano in un ambiente di tassi rasoterra che ne ha esasperato la fame di rendimento generando comportamenti prociclici: vendono quando tutti vendono. E’ la vendetta dei creditori, potremmo dire, che nessuna solidarietà ricevono in quest’alba di nuovo secolo. E quindi non ne danno.

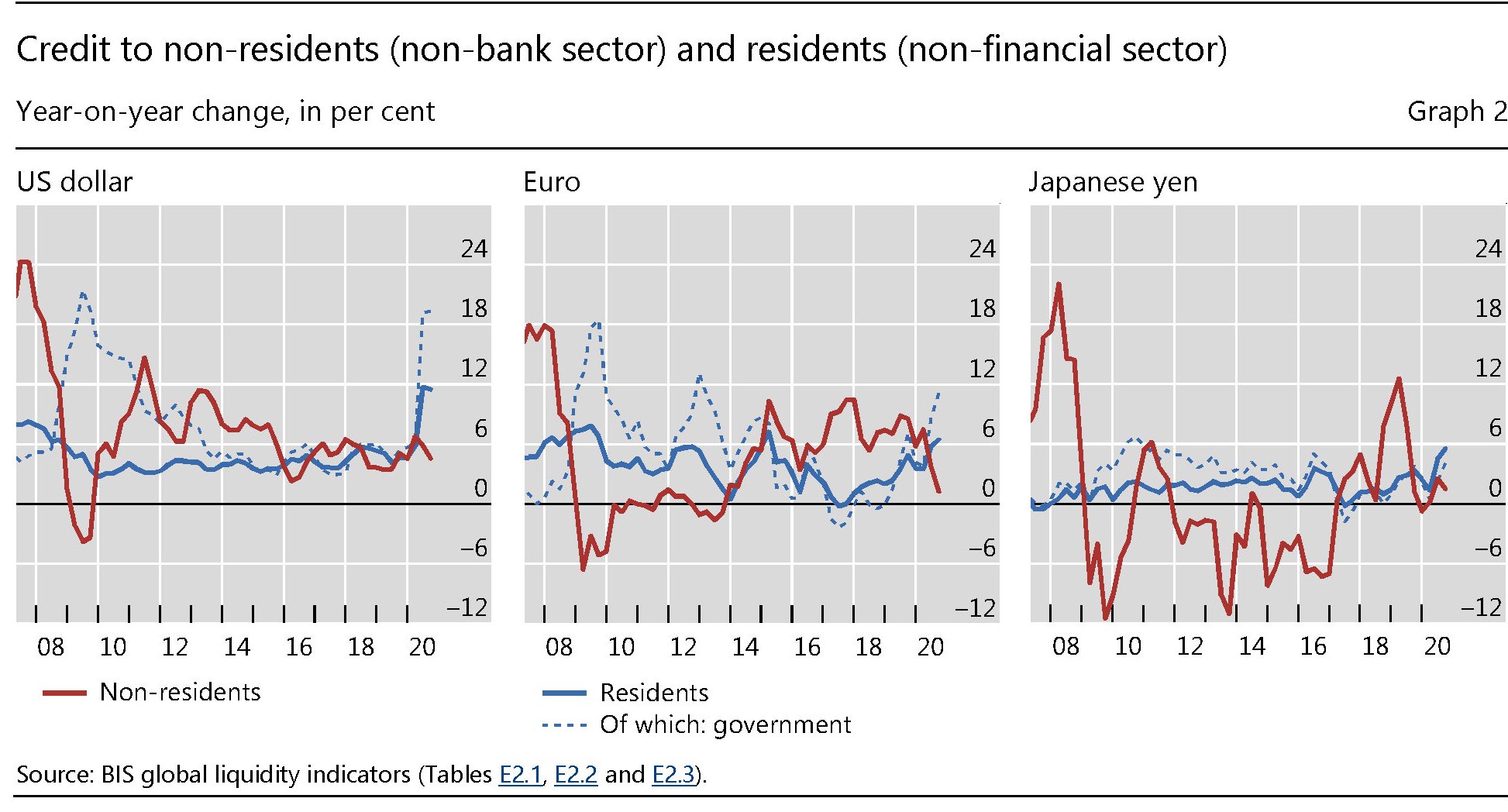

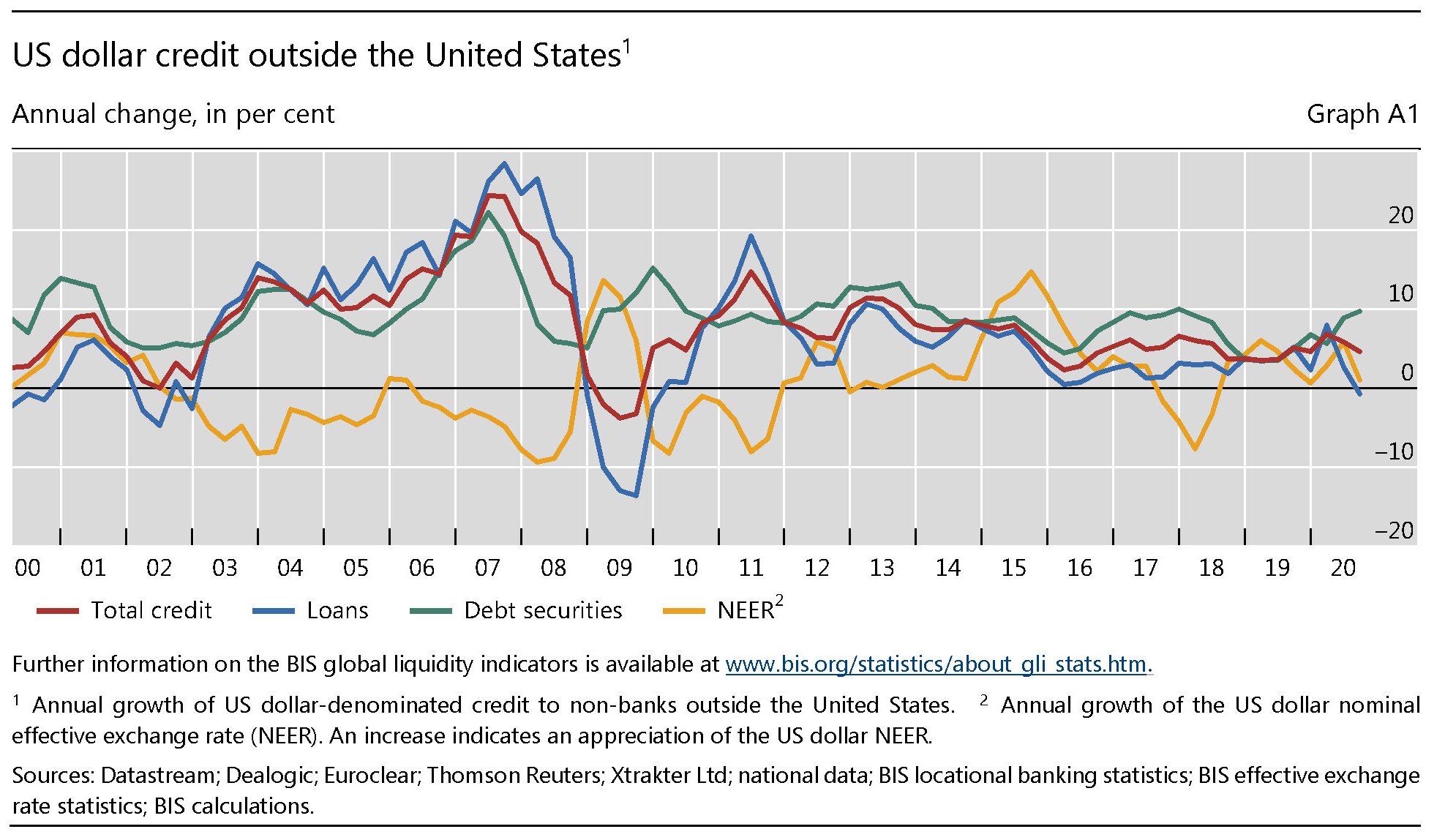

Il lungo declino del credito in dollari fuori dagli Usa

Le ultime statistiche diffuse dalla Bis sulla liquidità globale confermano due trend che ormai si può dire caratterizzino almeno gli ultimi due decenni. Da una parte la continua crescita del debito denominato in dollari fuori dagli Usa, in gran parte alimentata da obbligazioni, e insieme il lento declinare di questa crescita, che non ha più rivisto i massimi osservati prima del 2008.

Questa due tendenze sono osservabili chiaramente guardando i grafici di breve e lungo periodo proposti dalla Banca. Il primo misura l’incremento del credito in dollari ai prenditori non bancari fuori dagli Usa nel terzo quarto del 2020, cresciuto “solo” del 5% su base annua. Un rallentamento, rispetto al passato più recente, ma che comunque ha portato il totale di questa massa di obbligazioni a quota 12,7 trilioni.

Come si può osservare dal grafico, alla crescita sottotono del credito in dollari si è affiancata un sostanziale regresso di quelli in euro e yen, a conferma del fatto che solo la valuta statunitense, in questo momento particolare, rimane attrattiva a livello internazionale. Conseguenza evidente del ruolo che gioca nella partita globale.

Anche il credito in dollari agli emergenti ha rallentato, portandosi a una crescita del 6% su base annua. Ma l’ammontare in valore assoluto ha raggiunto quota quattro trilioni, guidato in larga parte dall’emissione obbligazionaria.

Al contrario, il credito ai residenti continua a crescere in tutte e tre le valute per i residenti assai più che ai non residenti.

L’emergenza sanitaria, insomma, ha concentrato l’attività creditizia all’interno dei paesi più che all’esterno, confermando un trend che però risale anche agli anni successivi alla crisi del 2008.

Dal grafico si osserva con chiarezza che la curva totale del credito non ha più raggiunto i livelli ante 2008 e che, dopo una parziale ripresa dei flussi fra il 2010-11 ha assunto una pendenza declinante a prescindere dall’apprezzamento del dollaro.

Insomma: il flusso globale di dollari rallenta, pure se rimane robusto, e non sembra che possa nel breve-medio periodo tornare ai livelli pre 2008. Forse la globalizzazione finanziaria ha trovato un nuovo ritmo, meno esuberante. O forse questo declino prelude a nuove geografie del credito.

Quali che siano gli esiti futuri, bisogna tener conto del fatto che i debiti in dollari fuori dagli Usa, pure se meno di prima, continuano a crescere. E prima o poi bisognerà regolarli.

La globalizzazione emergente. Il matrimonio fra Cina e Swift

Meno di un mese fa il prolifico ventre dell’economia cinese dava alla luce una compagnia dal nome anodino e insieme suggestivo: la Finance Gateway Information Service Limited. Con un capitale di una dozzina di milioni di dollari, la neonata società registrata a Pechino non ha suscitato particolare interesse fino a quando non si è saputo chi fossero gli azionisti.

Infatti la notizia è che da una parte troviamo lo Swift, il sistema internazionale di messaggistica interbancaria di cui abbiamo parlato più volte, che detiene il 55% della società tramite una società sussidiare stanziata da Hong Kong. Dall’altra parte troviamo una società interamente controlla dalla People bank of China ( PBoC), la banca centrale cinese, ossia la China National Clearing Center (CNCC), con il 34%. Il resto delle azioni se le sono divise la Cross-border Interbank Payments and Settlement Limited (CPIS), che abbiamo già incontrato, che detiene il 5%, il PBoC’s Digital Currency Research Institute, controllato anch’esso dalla banca centrale cinese, con il 3%, e la Payment and Clearing Association of China (PCAC), con il rimanente 3%.

Questa specie di matrimonio segue all’ingresso in grande stile di Swift nel mercato cinese, che risale ormai a più di un anno fa, e alimenta le congetture di chi vede in queste operazioni la conferma della volontà di Pechino di far crescere il ruolo internazionale della moneta cinese, vuoi passando per la partecipazione alle grande infrastrutture internazionali, vuoi favorendo lo sviluppo della sua valuta digitale di banca centrale, vuoi puntando soprattutto sul commercio internazionale. Non è certo un caso che la Cina abbia siglato non più tardi di pochi mesi fa un accordo regionale di peso con i paesi asiatici, Australia compresa, per lo sviluppo di un’area di libero scambio: il Regional Comprehensive Economic Partnership.

Ovviamente è presto trarre conclusioni da quello che al momento appare come un semplice inizio di rapporti d’affari. Ma certo la qualità dei soci lascia ipotizzare che a trarre beneficio da questa collaborazione sarà l’internazionalizzazione della valuta cinese, magari nella sua forma digitale, che ormai sembra matura per una sperimentazione all’estero, dopo che per alcuni mesi è stata fatta circolare all’interno. Contentiamoci, per il momento, di prendere nota.

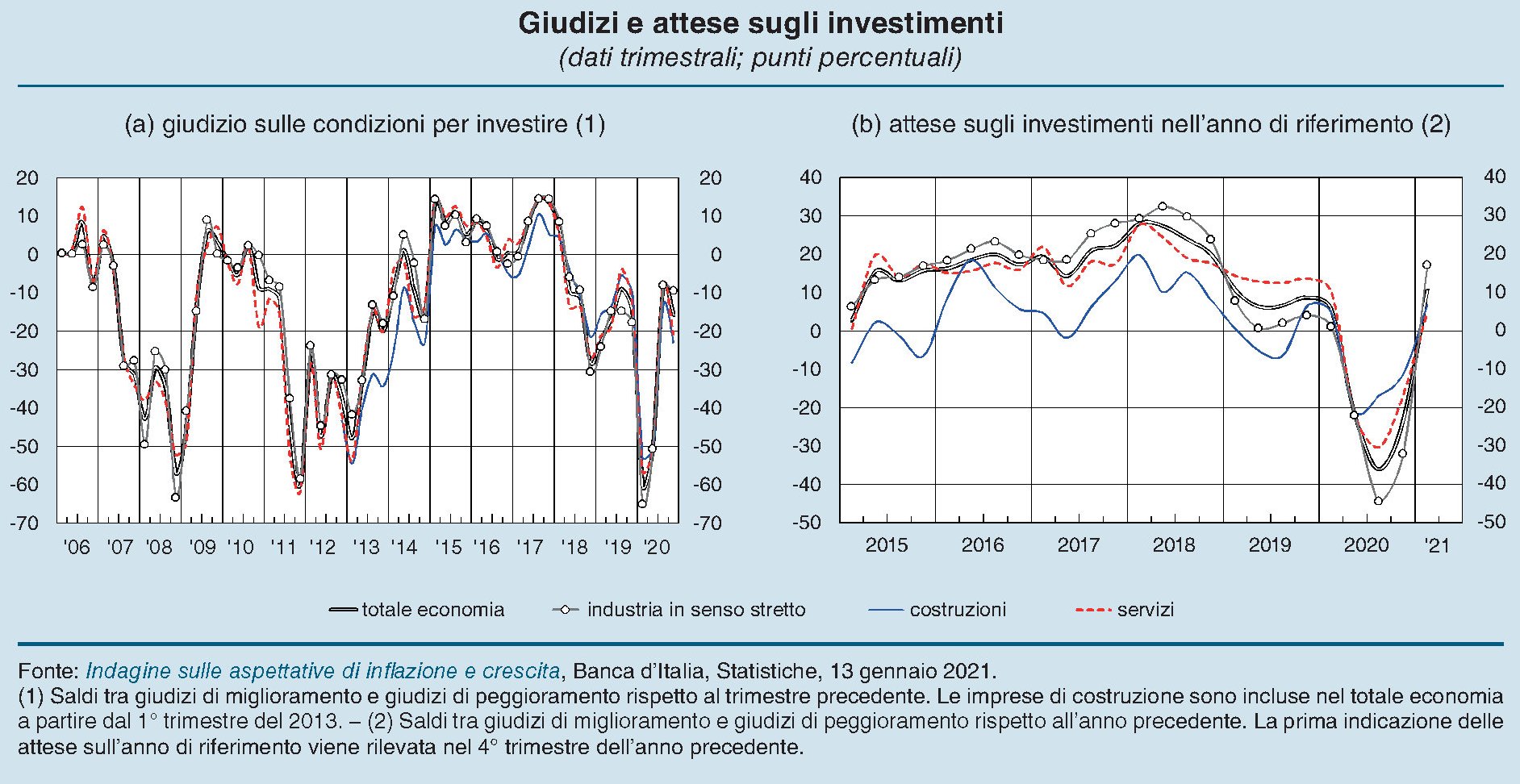

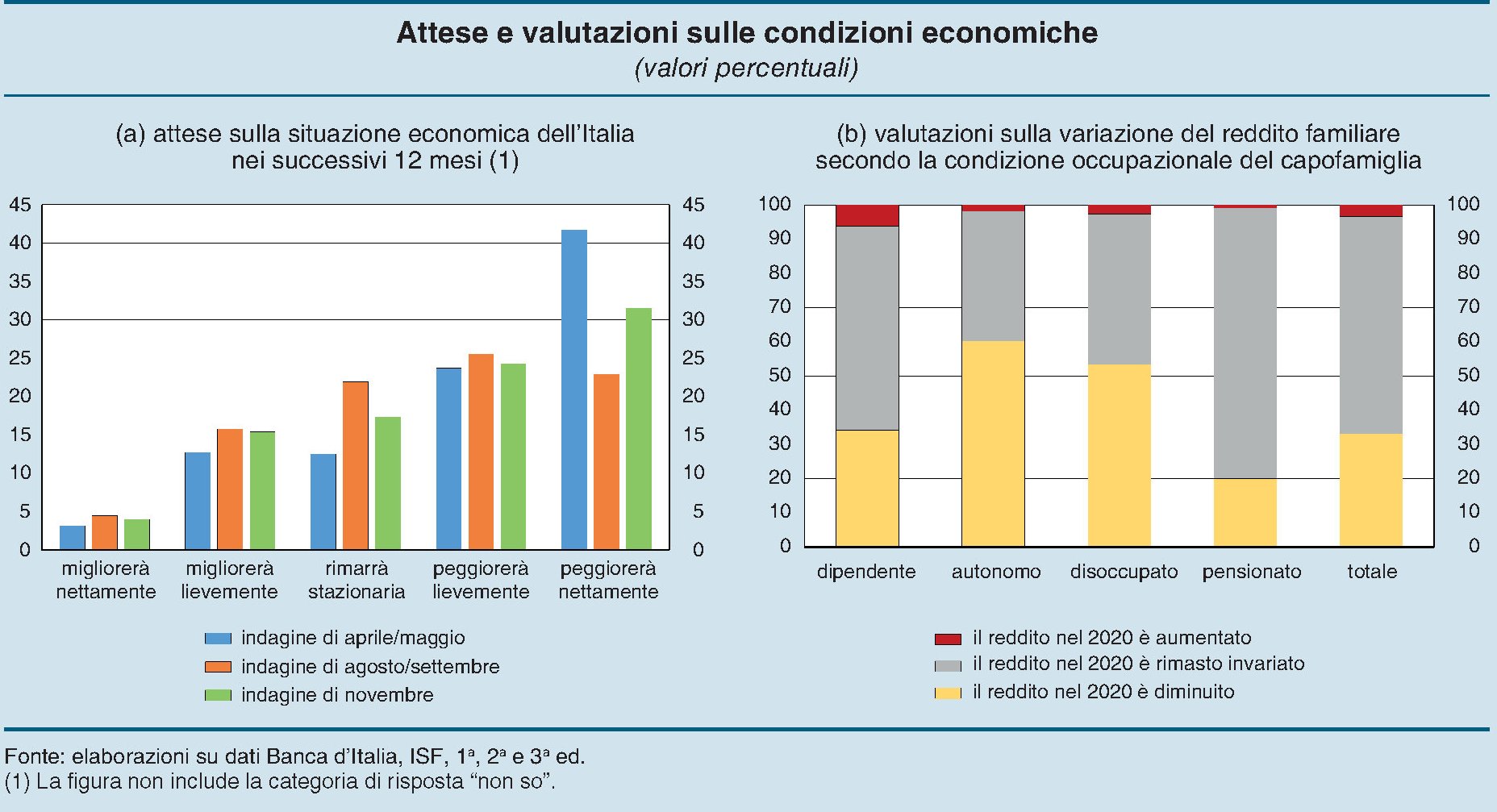

Aspettative in chiaroscuro per famiglie e imprese italiane

L’ultimo bollettino economico di Bankitalia è una lettura obbligata per chi volesse sbirciare fra gli umori mutevoli nel nostro paese, sia delle famiglie che delle imprese. La Banca infatti ha svolto i consueti sondaggi a campione che consentono di fotografare le aspettative di produttori e consumatori e ne ha tratto uno scenario in chiaroscuro, dove emerge con chiarezza che i soggetti economici sono meno pessimisti di aprile, ma anche meno ottimisti di giugno. La seconda ondata autunnale ha infranto molte speranze, sembra di capire. E di questo occorrerà tenere conto nel primo semestre di quest’anno nell’elaborazione delle politiche economiche.

Cominciamo dalle imprese. “Le valutazioni sono divenute meno favorevoli, – scrive Bankitalia – pur restando ben lontane dai livelli minimi raggiunti nella prima metà dell’anno”. In dettaglio, Il 61 per cento delle aziende considera la situazione economica peggiore di quella dei tre mesi precedenti. A settembre erano il 35 per cento, a giugno il 92. Inoltre “le valutazioni sull’andamento della domanda, pur se meno ottimistiche che in settembre, si mantengono nel complesso favorevoli nell’industria, ma non nei servizi”.

Le aspettative poco favorevole sulla domanda si ripercuotono anche sui livelli di produzione, che per il 77 per cento degli intervistati sono ancora inferiori al periodo pre pandemia. “Il tempo ritenuto necessario per il recupero completo della propria attività è al momento valutato in 15 mesi in media, con un intervallo delle risposte relativamente ristretto che si colloca tra 14 e 16 mesi”. E questo ovviamente intacca il livello degli investimenti.

“Per il primo semestre – scrive la Banca – dell’anno il saldo tra chi prefigura un aumento e chi si attende una riduzione degli investimenti è più elevato nell’industria rispetto ai servizi (18,4 e 1,7 punti percentuali, rispettivamente) e in miglioramento rispetto a quello riferito alla seconda metà del 2020”.

Meno investimenti però significa anche meno risorse per l’occupazione, e questo ci porta alla seconda parte della nostra ricognizione, quella dedicata alle famiglie. E qui lo scenario delle aspettative è decisamente poco incoraggiante.

Anche qui “le valutazioni sulle prospettive sono peggiorate rispetto alla rilevazione estiva, ma rimangono meno pessimistiche di quelle formulate tra la fine di aprile e l’inizio di maggio”. Il 9 per cento di famiglie in più si aspetta un deterioramento della situazione economica (grafico sopra a sinistra) e molti lamentano un calo dei redditi l’anno scorso, che per gli autonomi ha riguardato il 60% della popolazione. Soprattutto, “anche le valutazioni sulle prospettive del mercato del lavoro nei successivi dodici mesi si sono deteriorate”. Che considerando le aspettative delle imprese è comprensibile.

La survey ci comunica informazioni anche sulla resilienza delle famiglie italiane ai tempi avversi. Emerge che “in assenza di reddito e di trasferimenti oltre la metà della popolazione non riuscirebbe a mantenere un livello di benessere economico minimo per almeno tre mesi”. Un’informazione che va letta insieme a quella delle attese di risparmio: oltre il 40% pensa di risparmiare qualcosa del reddito atteso. Che è comprensibile, per il motivo precauzionale, ma implica che i redditi comunque siano capienti abbastanza da consentire il risparmio.

Da una parte famiglie che non riescono a tirare avanti senza sussidi, dall’altra una buone fetta di persone che metterà da parte reddito – limitando i consumi e quindi la domanda – che finirà intrappolato nei conti correnti, non a caso cresciuti ancora. La pandemia disegna una società sempre più duale e stagnante. Tirarsi fuori da questa palude sarà complicato.

Cartolina. 300, in Cina

Ora che vede quota 300 per cento sul pil, il debito cinese di tutti i settori economici finalmente assume quell’importanza che tutti ci aspettiamo da un paese che ormai concorre più e meglio di altri a rappresentare la nostra modernità. Il 300 cinese dimostra che Pechino ha imparato la lezione del XX secolo e quindi può ambire a scrivere quella per il XXI. In buona compagnia, ovviamente. Il Giappone già da un pezzo ha superato questo quota e gli Usa stanno praticamente già lì. Ma il 300 cinese, chissà perché spaventa molti osservatori, malgrado Pechino sia uno dei più grandi creditori al mondo e quindi in grado – teoricamente – di far fronte ai suoi impegni. Ma i cinesi se ne infischiano, delle preoccupazioni altrui e tirano dritto. Sarà per questo che il mondo trema.

Bitcoin, Tesla e la caccia al tesoro

La notizia che Tesla ci abbia investito sopra 1,5 miliardi di dollari ha riportato sugli scudi Bitcoin, che ormai da anni naviga in saliscendi sui listini e sulle pagine dei giornali, insieme alla nutrita pattuglia che agita il mondo a metà fra finanza e hi tech, e perciò doppiamente esoterico, delle valute virtuali.

Valute, poi, per modo di dire. Gran parte degli osservatori di cose monetarie concorda sulla circostanza che Bitcoin e i suoi fratelli minori siano asset più che valute. Quindi strumenti finanziari, che della moneta hanno la forma – l’essere un mezzo di pagamento e una unità di conto – ma non la sostanza. Non sono, infatti, una riserva di valore, almeno nel senso che la teoria dà a quest’espressione. Una moneta deve avere una stabilità intrinseca, sennò sarebbe impossibile usarla per il calcolo economico. E uno strumento come Bitcoin che quadruplica il suo valore in un anno, tutto è tranne che una riserva di valore.

Semmai è una potenziale riserva di ricchezza. E in tal senso la mossa di Tesla, che per volumi non passa certo inosservata in un mercato “sottile” come quello di Bitcoin, suona come un sofisticato richiamo alla nutrita tribù di quelli che sognano di diventare ricchi giocando con la finanza esotica. Infatti Bitcoin ha intravisto i 48.000 dollari. Una caccia al Tesoro, perciò, lanciata da un grande – e controverso – protagonista del business come Elon Musk.

Una caccia al tesoro che è anche una moda del momento, anche se finora concentrata nello star system, che ormai pullula di valute personalizzate. Qualcuno ricorderà il progetto della moneta virtuale Akoin del rapper Akon, la criptovaluta annunciata dal rapper Lil Yachty o la PumpCoin dell’ennesimo rapper Lil Pump. In fondo, Musk e la sua Tesla, che pure sono star della finanza, si sono “accontentate” di Bitcoin.

Lasciar intendere, poi, che Bitcoin verrà accettato come mezzo di pagamento da Tesla, è la classica ciliegina sulla torta, messa lì apposta per riaccendere le ambizioni di chi è convinto che presto o tardi le monete “private” sostituiranno quelle “pubbliche” che fanno riferimento alle banche centrali.

Una narrazione che va avanti dal 2008, quando il misterioso Satoshi Nakamoto pubblicò il suo paper che diede vita alla leggenda del Bitcoin, moneta “buona” – perché a emissione limitata dal suo stesso algoritmo – contro quella “cattiva”, perché potenzialmente infinita, delle banche centrali.

Narrazione che torna comoda in un mondo dove l’emissione di moneta sembra ormai costantemente in espansione. Ma narrazione fallace, perché una moneta, per essere tale, deve esser realmente compresa, condivisa e accettata da tutti. Qualità che ne Bitcoin né le altre hanno. Tutti sappiamo e capiamo cosa sia un euro. E soprattutto sappiamo come usarlo. Solo un’esigua minoranza sa cosa sia un Bitcoin o come farlo circolare. Ancor meno chi lo emetta e cosa rappresenti.

Ciò non vuol dire che le criptovalute non abbiano segnato una notevole evoluzione in campo monetario. Ma paradossalmente tale evoluzione andrà a vantaggio del sistema tradizionale che governa la moneta – basata sul duopolio Banca centrale/commerciale che agisce sotto l’occhio benigno dei governi – e che ormai da anni sta lavorando a svariati progetti di moneta digitale di banca centrale che in alcuni paesi – come la Cina – è in fase di sperimentazione avanzata.

Tesla potrà pure guadagnarci qualcosa da Bitcoin, e sicuramente non da sola. Altri ci perderanno. Ma domani, quando nei portafogli dei cittadini ci saranno euro o dollari digitali, Bitcoin, rimarrà probabilmente un curioso fenomeno finanziario, non certo una moneta diffusa. Amato e odiato in egual misura. Anche se magari a caro prezzo.

Questo articolo è stato pubblicato su Il Foglio, sezione economia, il 9 febbraio 2021

La Globalizzazione emergente che viaggia in ferrovia

A molti sembrerà sicuramente rétro parlare di ferrovie nel XXI secolo. E tuttavia, anche nel tempo della straordinaria fioritura di cavi sottomarini e antenne 5G, le vecchie strade ferrate che rivoluzionario le economie e le società del secolo XIX rimangono uno degli strumenti attraverso i quali procede l’internazionalizzazione iniziata più di 150 anni fa, e certo non a caso.

Le ferrovie, infatti, in certe condizioni, rappresentano un mezzo di trasporto assai più veloce ed efficiente rispetto alle spedizioni marittime. Una di queste condizioni è l’esistenza di una rete su ferro transnazionale che sia omogenea, non solo dal punto di vista tecnico, ma anche da quello squisitamente burocratico. Nel senso che il passaggio fra le varie frontiere sia reso agevole e non ostacolato dalle frizioni fra i governi.

Il verificarsi di queste condizioni presuppone che i governi dei paesi attraversati da queste linee ferroviarie vogliano condividere queste reti di trasporto. E perciò che ci sia una qualche visione comune almeno relativamente alle modalità di approvvigionamento da perseguire per garantirsi la crescita economica.

Lette da questa particolare angolatura, le numerose cronache che arrivano dall’imponente massa dell’Eurasia – quell’ampio mondo che passa dalla Turchia, arriva in Russia e giunge in Cina – raccontano che quella che abbiamo chiamato la globalizzazione emergente ha trovato nelle vecchie ferrovie uno degli strumenti principali per condividere un progetto di internazionalizzazione che, in qualche modo, si offre come alternativa a quella che siamo abituati a conoscere e che si basa sulle spedizioni di merci via mare.

Ovviamente non bisogna esagerare. I traffici marittimi pesano ancora oltre il 90% degli scambi internazionali. Ma seguire le cronache dell’internazionale ferroviaria, chiamiamola così, serve a comprendere che non dovremmo dare per scontato il mondo che conosciamo. Per la semplice ragione che operano forze profonde che, a lungo andare, possono condurci verso cambiamenti altrettanto profondi. Fino ad allora possiamo solo osservare ciò che accade e provare a delineare alcune congetture.

Fra le notizie più recenti che testimonia dell’attivismo ferroviario degli stati che ruotano attorno alla globalizzazione emergente vale a pena riportarne giusto alcuni. La prima, che risale ad alcuni giorni fa, è l’incontro che si è tenuto a Baku fra il ministro degli esteri iraniano e le autorità azere, che era stato preceduto di pochi giorni da un altro incontro, sempre a Baku, fra l’ambasciatore iraniano a Baku e il direttore delle ferrovie azere. Sul tavolo, oltre al solito International North–South Transport Corridor, proprio lo sviluppo di un vecchio progetto di ferrovia che colleghi Turchia-Iran e Pakistan.

L’attivismo ferroviario degli azeri non deve stupire. Da tempo il paese è impegnato nel promuovere la sua campagna per proporsi come hub regionale per tutte quelle che i cinesi chiamano vie della seta, – è utile ricordare che quest’anno è previsto il “varo” del primo treno di container fra l’Azerbaijan e la Cina – giocando in squadra con un altro player, col quale condivide etnia e religione: la Turchia.

La Turchia infatti mostra un notevole attivismo ferroviario. Proprio di recente il paese ha inviato due treni carichi di merci: uno in Russia e l’altro in Cina, disegnando così quel perfetto triangolo di interessi fra i tre paesi che abbiamo già individuato altrove. Per le sue spedizioni la Turchia ha usato la Baku-Tbilisi-Kars (BTK).

Un’infrastruttura che nei disegni turchi – ma non solo turchi – è centrale in quella che viene definita la Iron silk road che connetta la Cina all’Europa, una ambiziosa rete di collegamenti ferroviari che lascia capire quanto sia concreta questa partita.

Le prime due spedizioni di merci turche in Russia e Cina è il segnale concreto che questa globalizzazione su ferro ha iniziato la sua epopea.

Non meno importante per il nostro breve excursus sulla globalizzazione ferroviaria dell’Eurasia l’annuncio del primo ministro kazako del 26 gennaio scorso del progetto per la costruzione di una ferrovia ad alta velocità che colleghi lo stato centroasiatico con l’Uzbekistan. La linea “Turkestan – Shymkent – Tashkent” dovrebbe servire a promozionare non solo il turismo regionale, ma anche un’idea comune di sviluppo economico basata proprio sugli interessi comuni.

L’intento è lo stesso che anima le discussioni fra Uzbekistan e Pakistan, anch’essi impegnati nell’idea di costruire una linea ferroviaria che li colleghi attraverso l’Afghanistan. E se si ricorda quanto siano strategici il Pakistan e l’Uzbekistan nella visione cinese della globalizzazione prossima ventura, si capisce da dove parta la nostra internazionale del ferro.

Nessuno può dire oggi dove ci condurrà. D’altronde neanche i pionieri delle ferrovie di due secoli fa ne avevano idea.

La rivoluzione silenziosa del mercato immobiliare

Forse è esagerato dire che nulla sarà più come, nel mercato immobiliare, dopo la pandemia. Ma qualche cambiamento strutturale probabilmente è intervenuto. Così almeno pare leggendo la breve relazione pubblicata da Bankitalia che riporta le considerazioni del capo del dipartimento immobili della Banca. Un tecnico, quindi, che ha un’esperienza specifica e che quindi vale la pena ascoltare almeno relativamente ai cambiamenti nella parte direzionale del settore immobiliare. Quella, vale a dire, che riguarda gli uffici.

Tali considerazioni diventano interessanti nel momento in cui terminiamo il primo anno di pandemia. Un tempo breve, considerando che i cambiamenti strutturali di un mercato richiedono ben altre durate, ma molto profondo quanto agli impatti generati, ad esempio nel mercato del lavoro.

Non a caso il titolo della relazione include lo smart working fra le determinanti di questo cambiamento. Ma non solo. Il primo effetto della pandemia è stato quello di congelare il settore delle costruzioni, che forse più di altri ha subito gli effetti del lockdown. “I provvedimenti successivi hanno consentito la ripresa progressiva dei cantieri, sia pure con cautele e costi maggiori per la sicurezza e una diversa organizzazione del lavoro che si traduce, inevitabilmente, in una minore produttività”, dice il relatore.

Ma aldilà della contingenza, “l’impatto più profondo dell’emergenza sanitaria si è registrato sul versante della domanda nelle sue diverse componenti: residenziale, per uffici, ospitalità, commerciale, logistica”.

E’ qui che la sensazione di trovarci di fronte a cambiamenti “non transitori ma strutturali” diventa quasi una certezza per molti operatori. Un altro effetto dello smart working, insomma, a causa del quale “le case tendono ad assomigliare di più ad uffici, dovendo ospitare postazioni di lavoro, e la conformazione degli uffici tende ad ispirarsi ai confort delle abitazioni”.

Da qui si sviluppa il primo degli effetti osservati: la “rivincita delle campagne sulle città, delle periferie sui grandi centri direzionali”, che si “si pone in discontinuità con la tendenza millenaria all’urbanizzazione, all’esodo verso i centri maggiori e all’esaltazione moderna delle downtown”.

In particolare, “tra aprile e marzo del 2020, le grandi città europee si sono infatti svuotate e vi è stata una fuga verso le seconde case e verso le residenze delle famiglie di origine. Questa tendenza sta lasciando un’impronta rilevante sulla domanda residenziale, sia per la struttura delle abitazioni sia per la loro collocazione nel tessuto urbano”.

Difficile dire se questa tendenza sarà duratura o no. Sappiamo però che ancora oggi “cresce la domanda di case con giardini e terrazzi, tipologia che, poi, è più agevole e meno costoso trovare, magari nella stessa regione, ma in centri minori o in zone di campagna”. Dovendosi spostare meno, le persone scelgono di stare lontano dai grandi centri urbani. Di conseguenza “il modello tradizionale dei grandi condomini, senza aree comuni e dislocati sulle grandi arterie verso il centro delle città, sembra proprio in crisi a fronte di soluzioni abitative più aperte negli spazi, e più friendly nelle formule di vita”.

Ovviamente, “il principale motore della trasformazione in atto è lo smart working, nel duplice significato di home working e di smart office”. Un’evoluzione che sconta ancora alcuni ritardi, sia per l’esistenza di sostanziali digital divide nel nostro paese, sia per ragioni più spiccatamente culturali.

Il dibattito sul questa modalità di organizzazione del lavoro è ancora in corso, ed evidenzia luci e ombre. Rimane il fatto che “la strada dello smart working è tracciata e anche una volta superata l’emergenza sanitaria non è ipotizzabile un ritorno al passato”.

Nulla, quindi, sarà più come prima. E si tratta di capire come questo impatterà sul mercato degli immobili. A cominciare appunto da quello degli uffici. Se il ritorno al passato sembra improbabile, questo non vuol dire che gli uffici verranno abbandonati: sono troppi gli argomenti in favore del lavoro in presenza per essere ignorati. Più probabile che si vada verso un mix fra lavoro in presenza e da remoto, dal quale emergeranno nuove esigenze, come “la necessità di garantire in modo più robusto del passato la riservatezza e la continuità operativa dei servizi e delle connessioni informatiche, elevando conseguentemente il ruolo delle difese rispetto al cyber-crime”.

Questo mix prevederà anche una diversa organizzazione degli spazi, dove probabilmente prevarranno postazioni condivise al posto dei grandi open space o stanze singole. “Se le presenze in ufficio si verificano a rotazione, con una incidenza degli addetti in telelavoro che si ipotizza nel new normal non numericamente dissimile da quella dei colleghi in presenza, che senso avranno uffici in larga misura vuoti, a fronte di una spesa ormai comunque sovradimensionata? Del resto l’attaccamento alla scrivania personale cade di fronte alla prospettiva di una maggiore elasticità della prestazione lavorativa e di giornate di lavoro più “agili” da casa”, spiega. A ciò si aggiunga che la digitalizzazione farà venire meno l’esigenza di grandi archivi cartacei.

Si arriva così all’unica conclusione possibile: gli spazi per uffici si ridurranno e di conseguenza la domanda di questi immobili, almeno per certe dimensioni. Lo smart working determina la nascita di smart office. Ossia strutture più piccole ma meglio organizzate. Da un punto di vista puramente commerciale ciò implica una riconfigurazione dei prezzi che non potrà che trasmettersi anche su settore residenziale. Se vado meno in ufficio ho meno interesse a vivere in una grande città. E se la “transumanza” verso la campagna dovesse durare, anche i prezzi residenziali nelle città ne risentiranno.

Nell’immediato è più che ragionevole aspettarsi “una ulteriore fase di debolezza, mentre nel medio periodo potrebbero, prudentemente, prevedersi segnali positivi”. Sempre che la trasformazione in corso nel settore immobiliare prenda una direzione chiara e definita. Se i prezzi nelle città diminuiranno, è probabile che aumenteranno quelli nelle campagne, specie dove esistono collegamenti, digitali e di trasporto, efficienti.

Per converso le città, sia a livello direzionale che commerciale – si pensi ai negozi o alle attività commerciali – rischiano di veder sparire molta domanda. Molto mattone inutilizzato, insomma. La qualcosa, in un paese che invecchia, rischia di essere l’ennesimo fattore di depressione di un mercato già messo a dura prova.

La digital silk road cinese va avanti in PEACE

Dall’Asia arriva la notizia che nel prossimo mese di marzo inizieranno i lavori per la posa dei cavi sottomarini in uno dei tratti strategici della digital silk road cinese. Si tratta di un sostanziale passo in avanti del cavo PEACE, che abbiamo già incontrato raccontando dei progetti hi tech di Pechino. In particolare il nuovo tratto unirà la città Pakistana di Rawalpindi, alle città portuali di Karachi e Gwadar, collegando in sostanza il Pakistan al mare Arabico.

PEACE è un acronimo che sta per Pakistan East Africa Cable Express. In sostanza un collegamento che si propone di inserire la massa dell’Africa orientale nel composito mondo dell’Eurasia, con ciò rappresentando un ottima cartina tornasole per comprendere la visione che anima gli investimenti e la strategia cinese.

I cavi serviranno anche ad irrobustire i collegamenti informatici del porto di Gwadar, uno degli snodi della maritime silk road cinese, dove Pechino ha già investito molte risorse e che dovrebbe essere destinatario di un investimento anche da parte dei sauditi della Aramco, che sarebbero intenzionati a costruire una raffineria.

Per il nuovo cavo si prevede di investire 240 milioni, che arriveranno da una partnership fra il governo pakistano e la cinese Huawei. L’accordo è stato approvato lo scorso 21 gennaio. La parte nord di questo cavo si collegherà a un altro cavo, già operativo dal 2018, che collega il Pakistan alla regione cinese dello Xinjiang, punto di accesso della Cina all’Eurasia. E questo dovrebbe bastare a comprendere quanto sia importante il cavo PEACE.

Per realizzare questa infrastruttura si è mosso l’Hengtong Group, uno dei colossi cinesi di fibre ottica, che guida un consorzio di telco sparse fra Africa, Pakistan e Hong Kong. La parte di PEACE che collega la Francia all’Egitto – un cavo lungo 15.000 km – è stata già realizzata e dovrebbe entrare in servizio entro quest’anno. Nello stesso arco di tempo la sezione telco dell’esercito pakistano – la Special Communications Organization (SCO) – si occuperà di realizzare la nuova parte del cavo. Il progetto vale 240 milioni di dollari.

L’altra sezione, quella che collega la parte nord del Pakistan – Rawalpindi, sede del quartier generale dell’esercito pakistano – con la parte sud occidentale della Cina – lo Xinjiang – è già operativa dal 2018. In sostanza, con l’ultimo progetto approvato l’intera infrastruttura di PEACE sarà completata.

Gli osservatori scommettono sul fatto che questa infrastruttura gioverà non solo alle relazioni sino-pakistane, già incardinate nel China-Pakistan Economic Corridor (CPEC), ma soprattutto al porto di Gwadar, che di queste relazioni è il fiore all’occhiello, visto che rappresenta il perfetto ponte di collegamento fra Cina e Medio Oriente. Il porto ha pagato lo scotto di una carente dotazione infrastrutturale proprio nel settore delle telecomunicazioni. Soprattutto, il nuovo collegamento dovrebbe permettere al traffico dati che attraversa il Pakistan di evitare il passaggio dall’India, che le autorità pakistane vorrebbero evitare per garantirsi maggiore sicurezza nelle comunicazioni.

Da un punto di vista strategico, l’investimento in Pakistan dimostra il ruolo crescente della Cina nel mercato della fibra ottica, che è la cartina tornasole della volontà di Pechino di ritagliarsi un ruolo di rilievo in uno dei mercati più importanti della contemporaneità.

Avere il controllo di infrastrutture dove viaggiano i dati è stato sempre un asset per chiunque avesse ambizioni egemoniche. Al tempo di internet ancora di più.