Etichettato: the walking debt

Cronicario: Ho speso un miliardo in 68 secondi e sono felice

Proverbio dell’11 novembre Un viaggio di mille km comincia con un passo

Numero del giorno: 10.500.000.000 Valore delle locazioni in Italia nel 2019

Buongiorno, sono il cinese medio e sono single. Mi capirete: lavoro 25 ore al giorno e devo pagare l’affitto per i miei otto metri quadri senza finestre: non ho tempo né voglia di impegnarmi con altri consumatori di spazio vitale.

Per fortuna vivo in un paese che ha a cuore le mie necessità. E all’uopo ha lanciato questa idea geniale: la giornata dei single. Che se ci pensate è la naturale evoluzione di quell’altra idea geniale che è stata la politica del figlio unico.

Ma non è questo che vi volevo dire. Vi volevo far saper che per festeggiare questa solitudine che oggi si chiama singletudine, uno dei nostri campioni nazionali ha lanciato questa idea genialissima di proporre di fare shopping sfrenato per tutta la giornata di oggi.

E io che sono un bravo cittadino non potevo certo dir di no. E così sono riuscito – insieme con gli altri come me che siamo legione – persino a battere un record: ho speso un miliardo di dollari per acquisti in 68 secondi, per una media di quasi 15 milioni al secondo.

Dopo 63 minuti, su Alipay, la piattaforma di Alibaba che ha lanciato l’ideona, i miliardi spesi erano già 14,3, col che abbiamo migliorato di 43 minuti il record del 2018. E adesso sono finalmente felice. Per oggi.

A domani.

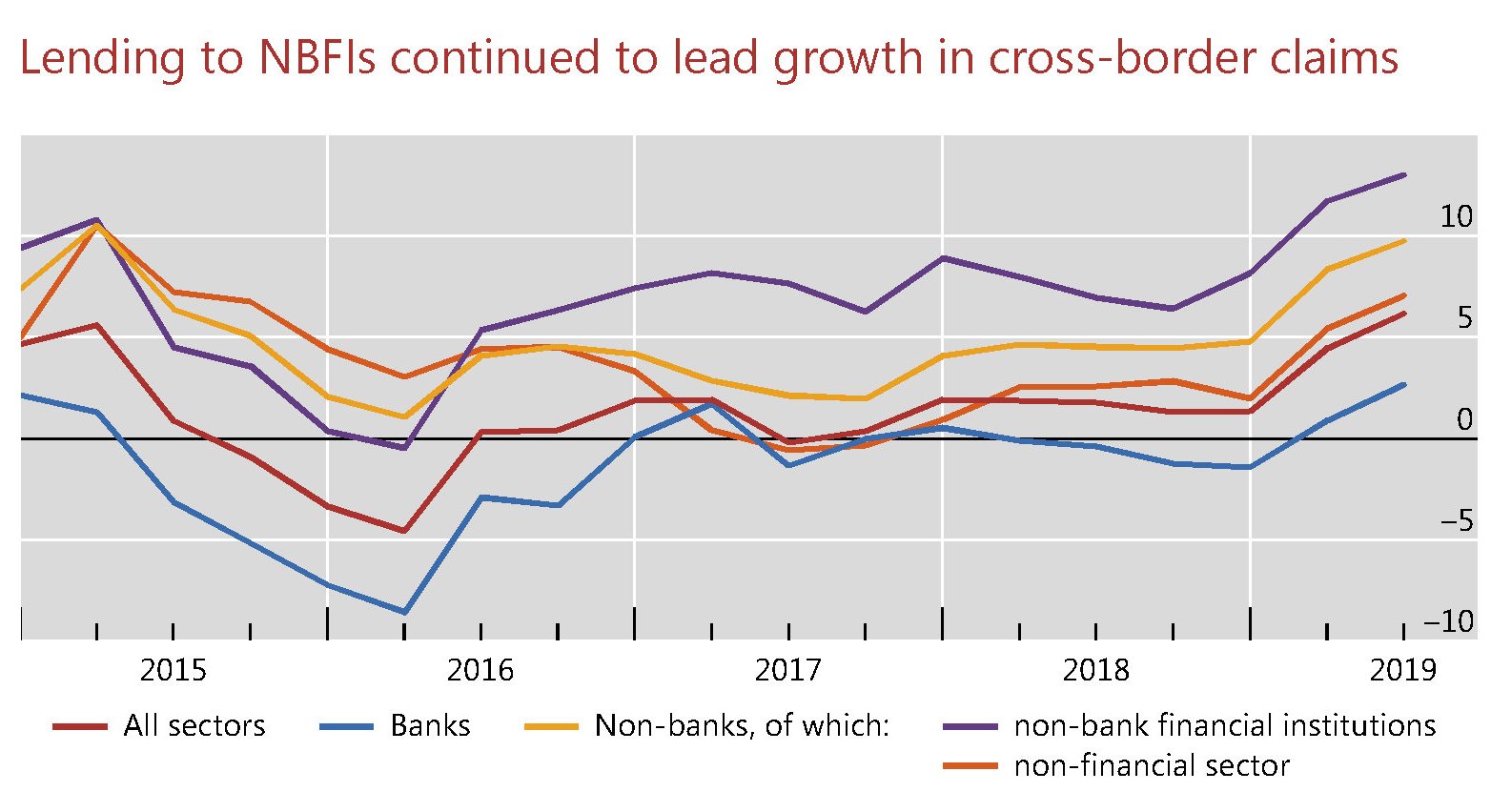

I prestiti delle non banche fanno ripartire la giostra del credito

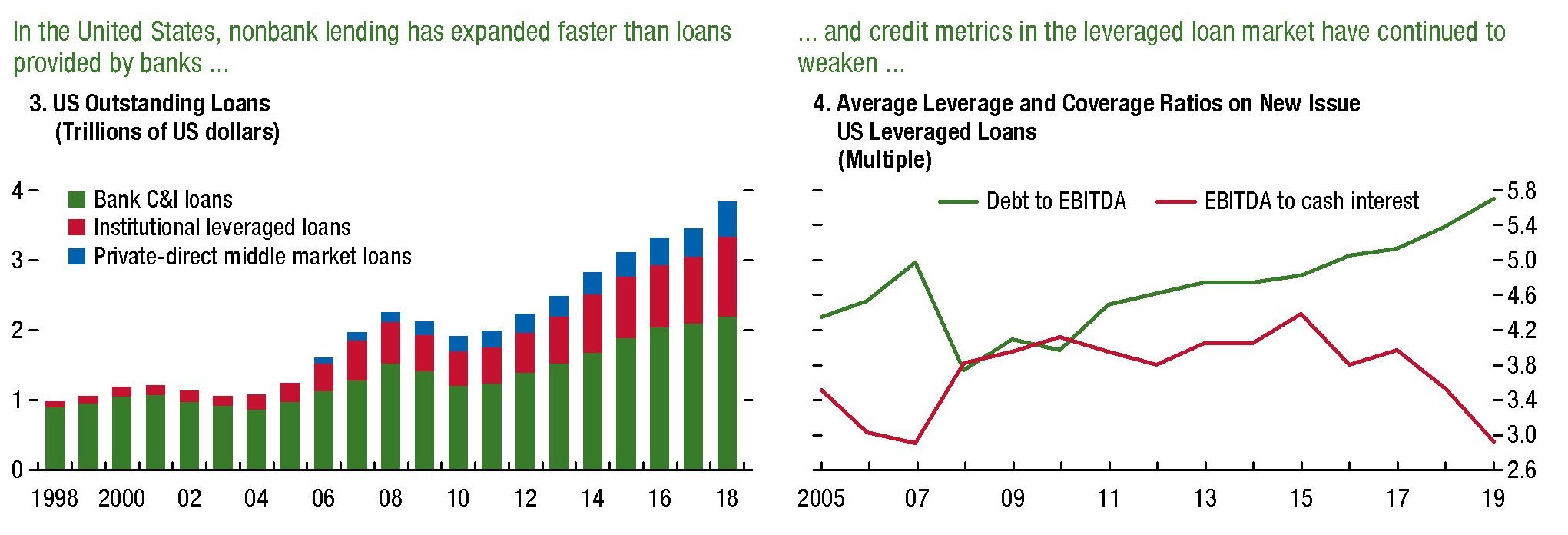

Gli ultimi dati diffusi dalla Bis sulle statistiche bancarie, aggiornati al giugno scorso, segnalano un notevole aumento dei crediti transfrontalieri, cresciuti del 6% su base annua. Un livello che non si vedeva dai tempi antecedenti la grande crisi. Questa espansione di credito ha avuto come maggiore beneficiario il settore finanziario non bancario (Non bank financial institutions, NBFIs), quindi soggetti come hedge fund, fondi pensione, assicurazioni, agenzie di leasing, eccetera. I prestiti a queste entità sono aumentati addirittura del 13%.

A livello geografico si registra una certa eterogeneità fra le regioni. I crediti verso Africa e Medio Oriente sono cresciuti dell’11%. Quelli verso l’Europa emergente sono diminuiti dell’8%. Ma è il trend che è interessante osservare, che diventa particolarmente informativo se incrociamo la lettura dei dati diffusi dalla Bis con l’ultimo rapporto annuale del FSB, il Financial stability forum.

Qui leggiamo che “il sistema finanziario è cresciuto dalla crisi, in particolare il settore finanziario non bancario”, come si può vedere dal grafico sotto.

Questa straordinaria crescita di crediti, che ormai supera di gran lunga i 300 trilioni di dollari, si rispecchia ovviamente in un’altrettanto spettacolare aumento dei debiti che si registra fra gli stati, le imprese e le famiglie. Ciò malgrado le banche abbiano visto diminuire il valore relativo dei loro asset, rispetto al totale degli asset finanziari, pure se il valore assoluto è aumentato.

Ciò in conseguenza del fatto che il grande protagonista della ripresa della giostra del credito è stato il settore finanziario non bancario, ossia lo stesso verso il quale, come vediamo dati dati Bis, si sta indirizzando la crescita maggiore del credito bancario.

Se torniamo alle statistiche Bis, qui osserviamo che l’espansione del credito al settore non bancario – 190 miliardi nel secondo quarto del 2019 – ha pesato “oltre la metà dell’incremento trimestrale dei crediti transfrontalieri”, ed è stato in gran parte guidato “dal credito verso le istituzioni finanziarie non bancarie, aumentato di 172 miliardi”. E’ inoltre interessante sapere che “la maggior parte di questi nuovi prestiti si è diretta verso pochi centri finanziari come le Isole Cayman (37 miliardi di dollari), il Regno Unito (34 miliardi) e il Lussemburgo (24 miliardi)”.

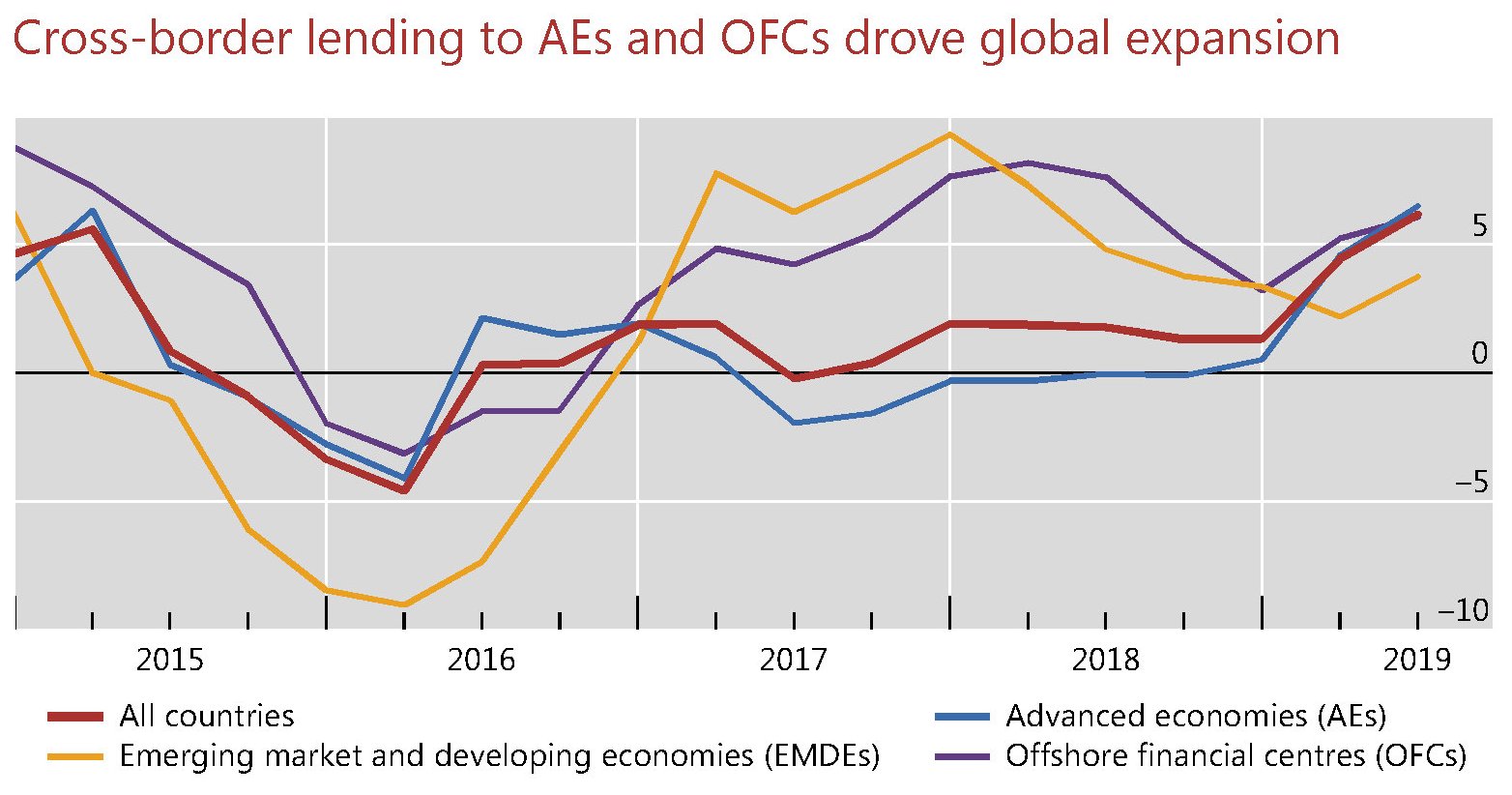

Ma soprattutto la Bis osserva che questo incremento di credito alle NBFIs “è parte di un trend più lungo”. Negli ultimi cinque anni il credito a questo settore è cresciuto al ritmo del 7%, a fronte dell’1% rispetto a tutti i settori, raggiungendo i 7 trilioni alla metà di quest’anno. Le grandi prestatrici sono le banche canadesi, francesi, giapponesi, britanniche e americane. I grandi prenditori sono le NBFIs dei paesi avanzati e dei centri finanziari.

Le economie avanzate hanno cumulato debiti per 21 trilioni alla fine di giugno 2019, i centri finanziari (offshore financial centres, OFC) “appena” 5. Anche il credito ai paesi emergenti risulta molto robusto, pure se molto diversificato a livello geografico, avendo raggiunto i 4,1 trilioni di dollari.

Questi dati vanno inquadrati nel contesto più ampio osservato dal FSB. Nel rapporto annuale si legge ancora che le NBFIs “sono cresciute in molte economie avanzate e particolarmente nell’eurozona e nei paesi emergenti”. Un cambiamento giudicato salutare perché implica una diversificazione delle fonti di prestito. Ma che comunque suscita qualche interrogativo quando si osservi che i prestatori NBFIs sono a loro volta prenditori dalle banche.

Quello che sappiamo con certezza, visto che ce lo ricorda anche il FSB, è che “i prestiti totali come quelli bancari a società e famiglie non finanziarie sono cresciuti in tutte le regioni negli ultimi anni”.

Il che è perfettamente comprensibile, visto che “il costo del credito bancario e dei finanziamenti obbligazionari è rimasto generalmente basso negli ultimi anni, supportato da politiche monetarie eccezionalmente accomodanti”. Abbassare il costo del denaro, forse, favorisce la crescita economica. Ma di sicuro quella dei debiti.

Cartolina: Le pensioni rischiatutto

Alle tante gioie che l’epoca dello zero lower bound – quella dei tassi rasoterra – ci ha regalato se ne iscrive d’ufficio un’altra ancora poco nota alle cronache ma di sicuro effetto: una vecchiaia piena di emozioni. L’epoca della pensione, intensa come serena prevedibilità, almeno finanziaria, si sta gradualmente trasformando nell’avventurosa ricerca di una prestazione pensionistica stabile che in futuro minaccia di diventare sempre più l’eccezione piuttosto che la regola. Già da tempo molti fondi pensione, che tali prestazioni dovrebbero contribuire ad erogare, hanno sostituito le prestazioni definite con le contribuzioni definite: sai quel che paghi ma non quel che prendi. Adesso si sono anche imbottiti di asset molto rischiosi, dovendo provare a spuntare qualche rendimento. Alla fine i conti li farà il pensionato. Gioca a Rischiatutto e neanche lo sa.

I rischi crescenti del debito delle imprese

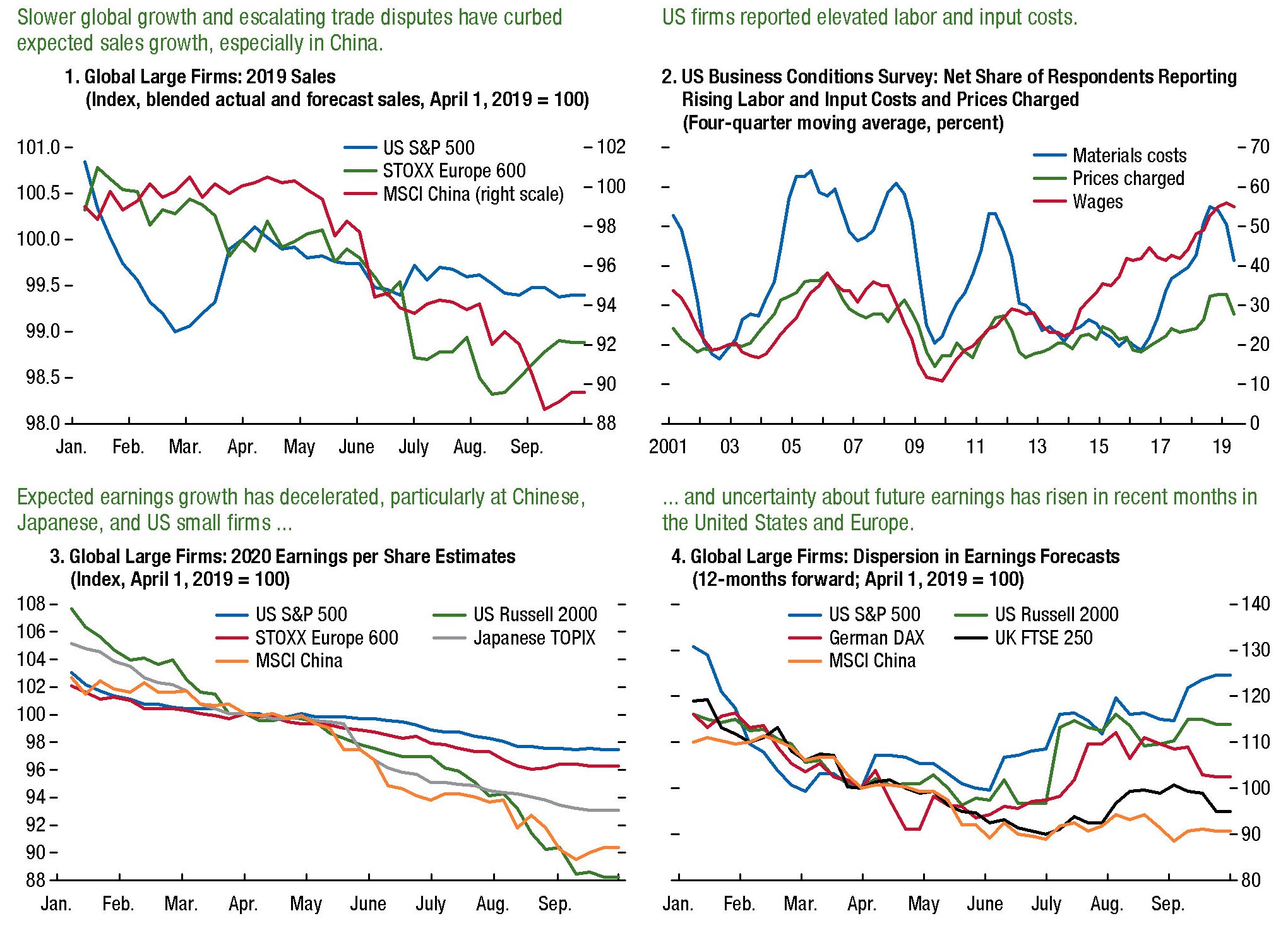

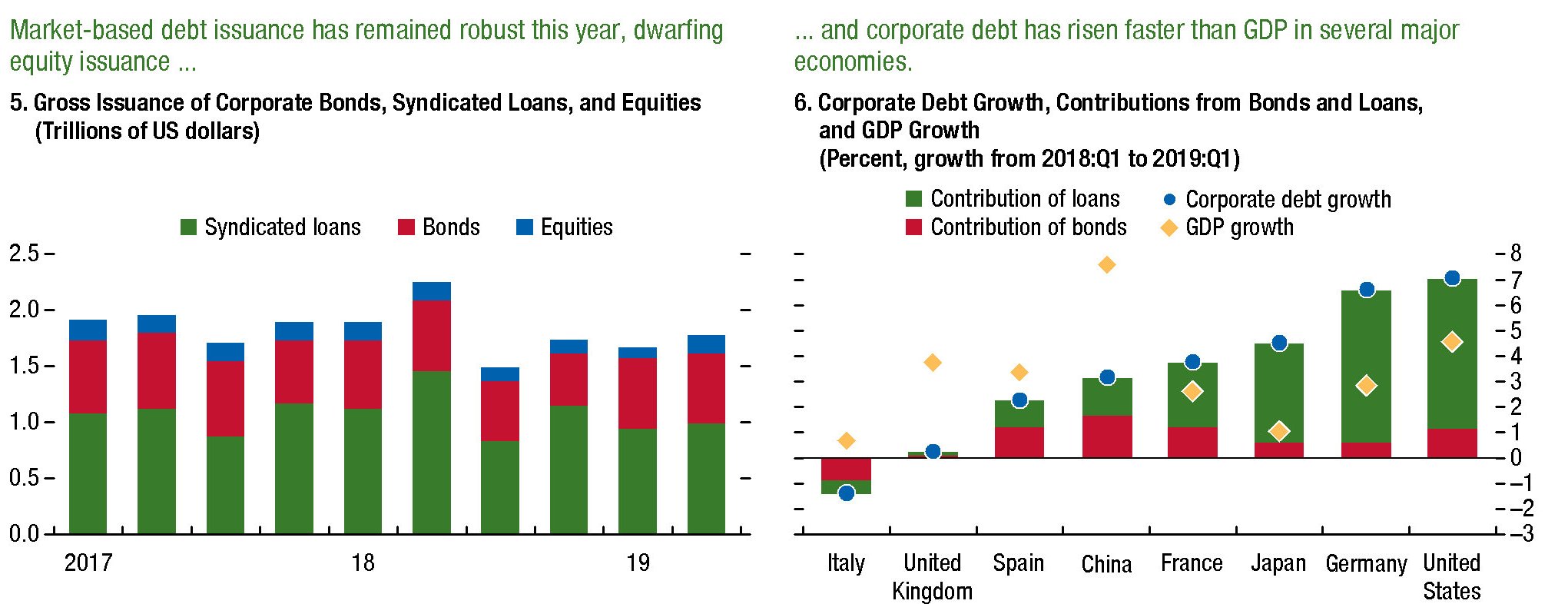

Basta il buon senso per capire perché un debito elevato possa essere molto problematico per un’azienda. Primo perché bisogna ripagarlo, insieme con gli interessi. Secondo perché, di conseguenza, ciò diminuisce le risorse per gli investimenti o per le assunzioni. E poi per gli effetti che può generare sul circuito bancario – scoraggiando l’attività di prestito – in caso di default. Non a caso il Fmi, nel suo ultimo GFSR, osserva che “il debito corporate ha aggravato gli effetti economici della crisi del debito nell’area dell’euro”. E basta ricordare l’annosa vicenda dei crediti bancari in sofferenza per chiudere il discorso.

Senonché il buon senso non basta quando si è immersi in un gioco economico che ne sembra sprovvisto. Il debito corporate, infatti, non solo è cresciuto, dopo la crisi, ma ha anche peggiorato la sua qualità, minacciando di diventare la peste prossima ventura del sistema finanziario. “Il debito è aumentato – scrive in Fmi – ed è sempre più utilizzato per assunzione di rischi a scopo finanziario”. Ad esempio “per finanziare i dividendi aziendali agli investitori”, oppure “per fusioni e acquisizioni (M&A), in particolare negli Stati Uniti”. Peraltro questi flussi, coccolati dai bassi tassi di interesse, stanno “sempre più fluendo verso i mutuatari più rischiosi”.

Questo spiega perché il Fmi se ne occupi, concludendo che i “debiti a rischio (debiti dovuti da società i cui guadagni non sono sufficienti a coprire i pagamenti di interessi) e i debiti di tipo speculativo sono già elevati in molte grandi economie”. E tutto ciò mentre il rallentamento della crescita ha condotto a una decelerazione delle vendite da parte delle aziende, che certo non giova alla loro solvibilità. Negli Usa, ad esempio, i profitti “per quanto solidi” sono diminuiti quest’anno a fronte di retribuzioni crescenti e aumento del costo degli input, che probabilmente scontano l’inasprimento tariffario.

Da un punto di vista sistemico, tuttavia, è interessante osservare anche da dove le imprese attingano le risorse per i loro prestiti. Perché oltre al normale credito bancario, ciò che si osserva è un altro singolare effetto del costante allentamento monetario. La caduta dei tassi di interesse, che quest’ultimo ha contribuito a determinare, ha indotto altre entità finanziarie, come ad esempio i fondi, in cerca di rendimenti, a rivolgersi al mercato dei bond aziendali. Ciò ha conferito una insolita robustezza alle emissioni, sia di corporate bond che di syndacated loans.

Quindi, in sostanza, il rischio di questi bond si è esteso “contagiando” anche intermediari che sono pressati dalla fame di rendimento, dovendo sostanzialmente soddisfare quella dei sottoscrittori dei loro prodotti finanziari. Tramite loro, perciò, il rischio si è esteso anche ai risparmiatori, che magari non ne hanno alcuna consapevolezza.

A fronte di ciò, alcuni comportamenti delle aziende sono poco rassicuranti. La quota di dividendi pagati a debito, come abbiamo detto, è in crescita come anche l’utilizzo di prestiti per i buyback. E gli Usa guidano questa classifica.

E sempre negli Usa si registra una maggiore espansione dei prestiti alle imprese da parte di entità non bancarie.

Questo scenario, nutrito anche dai tassi bassi, spiega bene perché questi ultimi siano necessari per tenere tutto in piedi. E non è detto che basti. Negli scenari avversi ipotizzati dal Fmi, una crescita più lenta del previsto è capace di mettere in tensione i bilanci aziendali malgrado il livello contenuti dei tassi. Molto dipende dai livello di debito a rischio annidato nel settore.

“In Francia e Spagna – sottolinea il Fmi – il debito a rischio si sta avvicinando ai livelli osservati durante le crisi precedenti; mentre in Cina, nel Regno Unito e negli Stati Uniti, supera questi livelli”. Con l’aggravante che “in Cina e in UK il deterioramento della qualità del credito è guidato principalmente dalle grandi aziende, mentre in Francia e Spagna sia dalle grandi che medie”. In aggregato nelle economie osservate dal Fmi, uno scenario avverso potrebbe far schizzare il debito a rischio a 19 trilioni, ossia il 40% del debito totale del settore corporate.

Ed è in questo frangente che diventa sistemico sapere che questa carta è finita in pancia a chi dovrebbe assicurare alcune prestazioni ai propri sottoscrittori. Si pensi ad esempio a un fondo pensione. In caso di scenario avverso questi soggetti, che hanno un profilo di rischio molto diverso rispetto a una banca che presta di mestiere, potrebbero generare vendite disordinate di asset che contribuirebbero ulteriormente a peggiorare il clima.

Il condizionale è d’obbligo, visto che parliamo di comportamenti ipotetici. Ma è un fatto, come illustra bene il grafico sopra, che l’appetito (al rischio) vien mangiando. C’è da augurarsi di fare una buona digestione.

Cronicario: Finalmente arriva un gufo anche alla Bce

Proverbio del 6 novembre Il contadino trema sei mesi per il freddo e sei per la paura

Numero del giorno: 250.000.000 Stima vendite smartphone Huawei nel 2019 (+21%)

Nel giorno il cui il Fmi ci regala una straordinaria perla di saggezza, nel tentativo di strappare l’Europa alla sua rassegnata crescita moscia – chi ha soldi veda di spenderli, chi ha i debiti è meglio che li riduca, ma anche no: questo in grandi linee il ragionamento – non possiamo che salutare con giubilo il tanto atteso arrivo dei gufi anche alla Bce.

Non lo sapevate? Sentite che dice la neo presidente della Bce. Dopo aver sottolineato che lei non si sente né falco né colomba, ha detto: “Spero invece di essere un gufo. Mi piacciono. Sono animali molto saggi”, conclude Madame Lagarde.

Dove prima volavano i Draghi, adesso volteggerà questo splendido animale, dotato di vista acuta e di extratorsione del collo. Cosa potrà andare storto?

A domani.

Nel medio periodo saremo tutti finanziariamente instabili

Poiché nel lungo periodo saremo tutti morti, come ebbe a dire un celebre economista, ci sta, come ha fatto di recente il Fmi, sottolineare che “nel medio termine i rischi per la stabilità finanziaria rimangono elevati”. D’altronde la Global financial stability review viene rilasciata due volte l’anno dal Fondo proprio per renderci edotti circa la natura e la quantità dei rischi che affliggono il nostro sistema finanziario. E ovviamente il lavoro non gli manca. Specie da quando la distensione monetaria ha creato le condizioni ideali per un accumulo di rischi futuri. Ha posticipato la scadenza del redde rationem, abbassandone nel frattempo il costo di gestione.

Preso atto perciò che nel medio periodo ci toccherà in sorte una costante instabilità finanziaria, vale la pena fare un breve elenco dei rischi censiti dal Fmi nella sua rassegna ottobrina, che peraltro cambia poco rispetto a quella di aprile. Di diverso c’è solo che da allora la politica monetaria si è allentata ulteriormente, e quindi i rischi si sono spostati un po’ più in là. Ma certo non sono scomparsi.

Al contrario: i rischi si sono incistati per bene in alcuni intermediari che dovrebbero garantire sicurezza – leggi: le assicurazioni – e che invece, dovendo garantire il pagamento dei propri obblighi contrattuali in un contesto che premia negativamente fra il 15 e i 17 trilioni di obbligazioni (a seconda delle metriche), sono costretti a investire su asset “sempre più rischiosi e illiquidi.

Questo mentre i rischi che conoscevamo già, quelli nutriti nel settore corporate ad esempio, sono cresciuti ulteriormente senza che questo susciti granché preoccupazioni. Le imprese zombie, ossia quelle che non riescono con gli incassi neanche a pagare gli interessi sui debiti, sono in felice aumento.

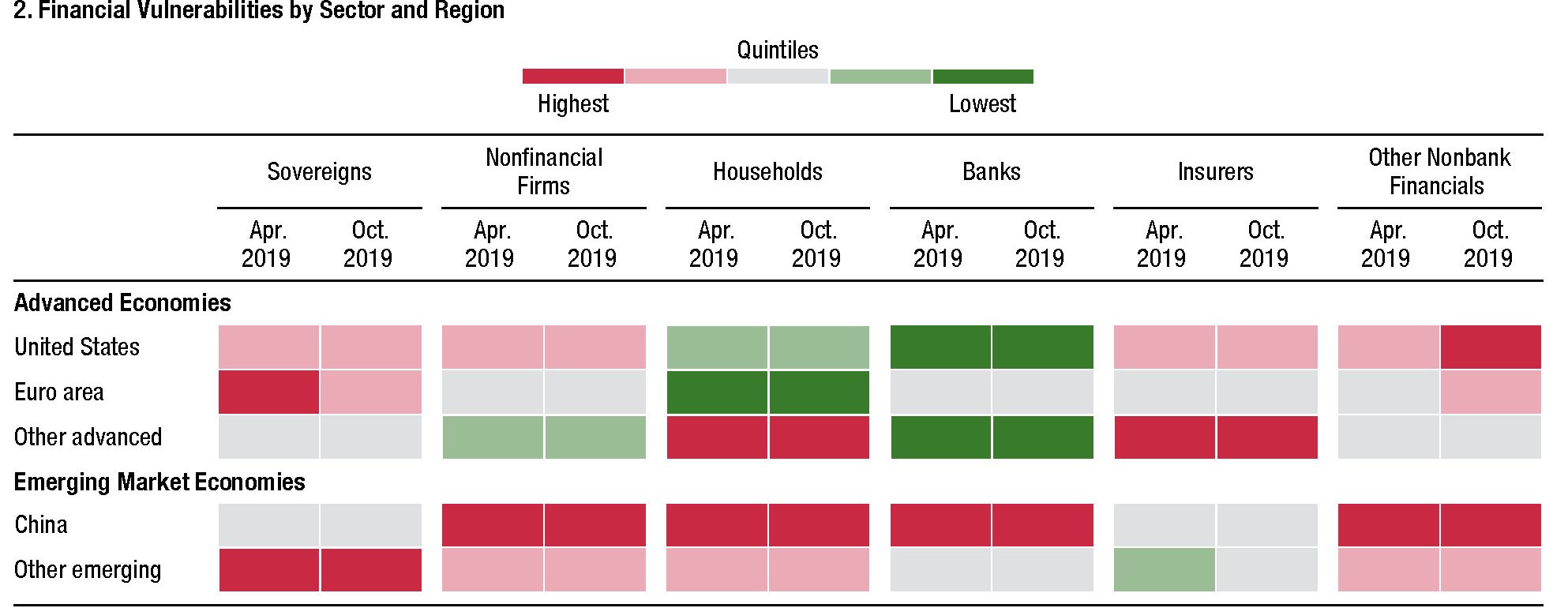

Come si può osservare dai grafici sopra, il male è comune, pure se non suscita particolare gaudio. E non risparmia ovviamente né i governi né le famiglie.

Nel centinaio abbondante di pagine che compongono il rapporto c’è ovviamente molto di più, e ce ne occuperemo. Ma per adesso contentiamoci di tenere a mente questo: “Lower for longer”. Quindi più basso più a lungo, che non a caso titola il GFSR. Più bassi e più a lungo i tassi, ovviamente. Ma anche la crescita, c’è da temere. Per i rischi invece vale il contrario.

La contraddizione finanziaria nel cuore della globalizzazione

Una globalizzazione si fonda su alcune caratteristiche che sono sostanziale espressione di un ordine politico. A quelle del nostro tempo appartengono, ad esempio, la lingua inglese e il dollaro, che accompagnano (e denominano) i beni che viaggiano lungo le rotte commerciali – in gran parte marinare – e i servizi che vengono scambiati, sempre più, questi ultimi, lungo rotte digitali. Questi strumenti – perché di strumenti si tratta, per loro natura devono (dovrebbero) favorire i processi di integrazione che la globalizzazione incrementa col suo procedere. Ma cosa succede se invece così non fosse? Se, vale a dire, uno degli strumenti dell’internazionalizzazione si rivelasse potenzialmente capace di danneggiarla?

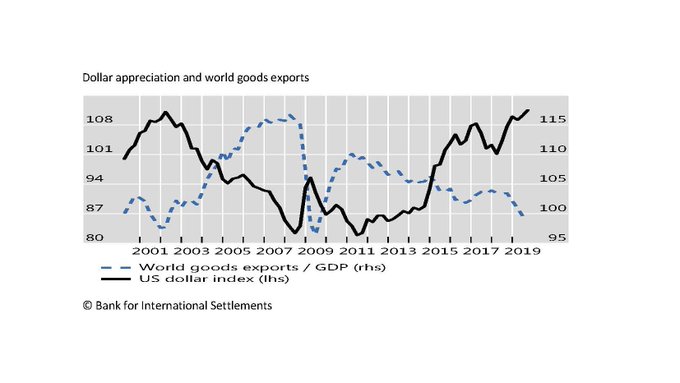

La domanda è ciò che rimane dopo la lettura di un bel paper di Valentina Bruno e Hyun Song Shi della Bis di Basilea dal titolo assai indicativo: “Dollar exchange rate as a credit supply factor-Evidence from firm-level exports“. Indagine molto interessante, perché condotta a livello micro, ossia laddove i fatti concreti prevalgono sulle congetture, osservando 4,6 milioni di spedizioni di prodotti lungo il mondo suddivisi in diverse categorie.

I risultati dell’osservazione sono molto interessanti. In particolare emerge che “un ampio apprezzamento del dollaro rallenta il commercio internazionale incidendo sulle catene globali del valore, che funzionano ad alta intensità di credito”. Una conclusione che fa a pugni con la convinzione assai diffusa – tipicamente di natura macro – che ci sia un collegamento automatico fra i tassi di cambio e l’andamento delle esportazioni “attraverso il canale della competitività commerciale”.

Secondo questa congettura “un forte dollaro Usa aumenta le esportazioni delle economie non statunitensi” visto che i consumatori Usa avrebbero un maggior poter d’acquisto comparato. E invece “paradossalmente, un dollaro forte può effettivamente servire a smorzare i volumi commerciali, anziché stimolarli”. Una conclusione visibile dal grafico sotto.

Non si tratta, ovviamente, di sostituire una congettura con un’altra. Ma semplicemente di un’occasione per sbirciare più a fondo nei meccanismi che governano la nostra globalizzazione che, come in questo caso, possono risultare sorprendenti e quindi meritevoli di approfondimento.

L’origine di questa singolarità è di tipo finanziario. L’apprezzamento del dollaro, che di solito si associa a una restrizione della disponibilità di credito, genera problemi alle imprese che attingono al sistema bancario per finanziare le loro esportazioni. A seguito di un apprezzamento del dollaro, infatti, le banche che si finanziano all’ingrosso acquistando valuta americana riducono l’offerta di credito assai più di quelle che ne fanno meno uso. A loro volta, le imprese che attingono alle banche del primo tipo per le proprie esigenze di finanziamento subiscono una calo delle esportazioni. Vengono inoltre penalizzate le imprese che “hanno esigenze di capitale circolante più elevate e fanno parte di catene produttive più lunghe”.

Questi in estrema sintesi gli esiti dell’indagine svolta dai due economisti che ha il pregio di condurci all’interno dei micro accadimenti che finiscono col determinare i macro eventi. La nostra globalizzazione, fra le sue varie caratteristiche, ha anche quella di essere articolata lungo catene del valore sempre più lunghe e complesse, che per questa ragione dipendono sostanzialmente dalla loro connotazione finanziaria. E poiché il dollaro denomina gran parte degli scambi internazionali, ossia gli anelli di queste lunga catena del valore, ecco che improvvisamente gli andamenti della valuta diventano non solo una caratteristica di questa globalizzazione, ma anche un determinante del suo andamento.

Chi conosce la storia non si stupirà. E basta ricordare cosa fu del commercio internazionale dopo la fine del sistema di Bretton Woods. Ma senza bisogno di andare troppo lontano, è sufficiente rileggere, alla luce delle conclusioni del paper, le intemerate di Trump sul commercio estero. Gli Usa – e quindi la “loro” globalizzazione – rischiano di essere vittima del loro stesso successo.

Cronicario: Piacere Bond, Green Bond

Proverbio del 31 ottobre Non puoi andare in paradiso se non muori

Numero del giorno: 84.000 Migranti salvati dai mercantili dal 2014

L’uomo del Monte (dei pegni) ha detto Ja. L’uomo sarebbe il ministro delle finanze tedesco che, forte di attivi fiscali più che triennali – nel senso che noi e i quattro quinti del mondo facciamo deficit e loro surplus sul bilancio pubblico – ha annunciato che il governo emetterà bond per racimolare risorse da investire su progetti sostenibili.

Quindi Green Bond: belli, misteriosi, seducenti, piacenti ai piacioni, e al tempo stesso sostenibili, responsabili e puliti. Le versione 2.0 del vecchio Bond, ma con licenza di spendere senza sensi di colpa.

E così viene a compimento il miracolo tedesco che avevamo già annunciato su queste righe semiserie. Ma mica perché la sappiamo più lunga. Semplicemente perché abbiamo un fiuto rarissimo per le cose che mettono d’accordo tutti.

What else?

Buon ponte.

PS Ah, è uscito anche il dato sul nostro pil nel terzo trimestre. Che è lo stesso del secondo. Zerouno Ebbasta (cit.)

La fragile ragnatela dei prestiti internazionali in dollari

“Quando una compagnia aerea messicana acquista aerei brasiliani, è probabile che finanzi l’acquisto con un prestito in dollari statunitensi ottenuto da una banca non statunitense. Questo è solo un esempio del ruolo del dollaro nelle transazioni finanziarie internazionali tra controparti non statunitensi”. Così il Fmi presenta uno dei capitoli del Global Financial Stability Report dedicato a una questione parecchio strategica, ossia il finanziamento dei rilevanti prestiti in dollari concessi da banche non americane in giro per il mondo.

L’esempio sopra spiega bene a cosa servano e perché esista questo mercato che non è meno che rilevante. Gli ultimi dati, infatti, stimano in circa 12 trilioni di dollari gli asset denominati in dollari della banche non Usa, persino più elevati del livello pre-crisi (10 trilioni).

Per comprendere perché la questione sia delicata, basta ricordare che durante la crisi del 2007-08, quando gli Usa smisero di prestare dollari al mondo, essiccando la fonte del funding di queste banche, la Fed dovette attivare linee di swap per 500 miliardi con le principali banche centrali per evitare danni ulteriori.

Da allora ovviamente sono state prese molte precauzioni per irrobustire questa regnatela di prestiti internazionali, ma il miglioramento, che pure c’è stato, non ha eliminato la fonte di rischio. L’ha semplicemente addomesticata. Il problema rimane e si può persino misurare quantificando il gap che c’è fra gli asset e i debiti denominati in dollari. Ossia il buco che deve essere finanziato pena scompensi dalle conseguenza imponderabili.

Parliamo di un gap da 1,4 trilioni, pari al 13% degli asset, in crescita rispetto al 10% (un trilione) del 2008. Segno evidente che la crisi avrà pure contribuito a migliorare la capacità di risposta dell’organismo finanziario, ma non lo ha certo sanato: il mondo continua a dipendere sostanzialmente dalla liquidità internazionale espressa in valuta Usa. E d’altronde, come saprà chiunque conosca la storia recente, non potrebbe essere diversamente, vivendo il mondo immerso in una globalizzazione a marca statunitense.

Questo gap, quindi, deve essere finanziato e di solito ciò accade pescando alle varie linee di swap che fungono come rubinetti di liquidità attivabili a comando. Il problema è che quando il sistema si surriscalda, ossia quando la fiducia scarseggia, il costo di questo funding aumenta e il peso del conto si riverbera sul sistema finanziario globale. Alcune banche, nei paesi maggiormente esposti al funding in dollaro, potrebbero subire danni gravi.

Questa problematica riguarda in particolare molte economie emergenti, che sono particolarmente suscettibili a un eventuale calo dei trasferimenti transfrontalieri di dollari e hanno notevoli difficoltà a trovare fonti alternative. Ciò significa che sarebbero i primi a pagare le conseguenze di un essiccamento della liquidità internazionale.

La storia, insomma, non si ripete ma si somiglia. E’ dagli anni ’70 che i paesi emergenti pagano il prezzo dell’esuberanza irrazionale dei prestiti internazionali in dollari. Pare che non ci sia alternativa. Possono solo imparare a difendersi meglio. E noi con loro.

Cronicario: L’ultima frontiera del debito: risparmiare sul deficit

Proverbio del 30 ottobre L’adulatore offre bocconi amari ricoperti di miele

Numero del giorno: 942.000.000 Perdita di Deutsche Bank nel IIIQ 2019

Non so voi, ma ho tirato un sospiro di sollievo quando mi hanno spiegato che nella manovra c’è il freezing.

Anzi i freezing sono addirittura due, ideati per il nobilissimo obiettivo della “tenuta dei conti pubblici”.

Vengo e mi spiego. Poiché abbiamo avuto la brillante idea di aumentare il deficit per garantire a un pugno di giovani anziani di andare in pensione con quota 100, il governo ha deciso di congelare non solo un miliarduccio di spese varie, ma anche un accantonamento di 1,7 miliardi per la suddetta quota che deriverebbero dal risparmio previsto da qui al 2022 sulle spesa (in deficit).

Quindi risparmio sul deficit e così garantisco la tenuta dei conti, diminuendo il debito meno di quanto previsto, e magari “salvo intese”.

Dulcis in fundo, si prevedono poi due monitoraggi l’anno, entro il 15 marzo ed entro il 15 settembre, per liberare i fondi accantonati una volta perseguiti i risparmi.

Meno deficit fai prima più spendi poi: l’uovo di Colombo. Infatti era genovese. E poi italiano.

A domani.