Etichettato: the walking debt

Cronicario: Aiuto sono finite le mamme potenziali

Proverbio del 25 novembre Non si impara a nuotare in un orto

Numero del giorno: 5.931 Interventi necessari su viadotti secondo le Province

Prima che iniziate a stracciarvi le vesti osservando i nostri nuovi dati sulla natalità,

incolpando il governo ladro, gli asili nido a pagamento e il destino cinico e baro – “che magari avessimo i sussidi dei francesi” – dovete sapere una cosa molto importante:

Di sicuro continuando così ci arriveremo. Nel senso che la popolazione passibile di maternità si sta lentamente estinguendo. E non tanto (o non solo) perché “l’economia va male, signora mia”, o perché “i giovani non si vogliono impegnare, caro lei”, ma perché, assai più prosaicamente, in Italia stanno terminando le donne fra i 15 e i 49 anni, ossia quelle che la statistica classifica come donne in età riproduttiva.

Siccome nessuno leggerà l’illuminante report Istat che contiene questa rivelazione, ci pensa il vostro Cronicario a dirvi quello che dovete assolutamente sapere. Ossia che siamo alle prese con le conseguenze di una dinamica erosiva iniziata quarant’anni fa, come le pensioni baby per la previdenza. Le donne italiane sono sempre meno numerose perché “da un lato, le cosiddette babyboomers (ovvero le donne nate tra la seconda metà degli anni Sessanta e la prima metà dei Settanta) stanno uscendo dalla fase riproduttiva (o si stanno avviando a concluderla); dall’altro, le generazioni più giovani sono sempre meno consistenti. Queste ultime scontano, infatti, l’effetto del cosiddetto baby-bust, ovvero la fase di forte calo della fecondità del ventennio 1976-1995, che ha portato al minimo storico di 1,19 figli per donna nel 1995”. Neanche la gloriosa lira ci ha difeso dal progressivo depauperamento della prole italica!!

Poiché paghiamo il fio della sconsideratezza di quarant’anni fa, come, oltre alle pensioni baby gli interessi sul debito pubblico, ora non è che possiamo pensare che questo disastro si curi col pannicello caldo di un incentivo statale, neppure se ad alto moltiplicatore come quelli magici sponsorizzati dal governo. Anche perché “al primo gennaio 2019 le donne residenti in Italia tra 15 e 29 anni sono poco più della metà di quelle tra 30 e 49 anni. Rispetto al 2008 le donne tra i 15 e i 49 anni sono oltre un milione in meno. Un minore numero di donne in età feconda (anche in una teorica ipotesi di fecondità costante) comporta, in assenza di variazioni della fecondità, meno nascite”.

E’ talmente concreta questa semplice verità aritmetica che “questo fattore è responsabile per circa il 67% della differenza di nascite osservata tra il 2008 e il 2018. La restante quota dipende invece dalla diminuzione della fecondità da 1,45 figli per donna a 1,29”.

Stando così le cose, rimane solo un’unica soluzione per salvare l’italica stirpe.

A domani.

Viaggio in Cina: Le rotte dove si muovono i miliardi di Pechino

Conviene a questo punto riepilogare dove ci abbia condotto finora il nostro viaggio in Cina, guidato dalla storia perché solo ispessita dalla memoria l’attualità rivela una fisionomia comprensibile. La lunga marcia di Mao, attraverso l’uso spregiudicato della ragion di stato e la compiacente collaborazione dell’Occidente, ha trasformato la Cina da gigante malato e povero, in un gigante convalescente e ricco. Ciò ha dotato il paese della forza necessaria per tornare a guardare al mondo come uno dei protagonisti della Storia, come d’altronde è sempre stato anche se lo abbiamo dimenticato.

E’ alquanto raro avere la possibilità di assistere alla nascita di una vocazione imperiale e questo spiega perché la Cina sia un appuntamento fisso di questo blog. Da questo punto di vista il progetto della BRI, presentato nel 2013 dal presidente cinese Xi, ha segnato un altro momento storico. Da quel giorno è iniziata un’altra lunga marcia: quella della costruzione delle nuove vie imperiali, che ricordano quelle che percorrevano i mercanti euroasiatici ai tempi dei mongoli, lungo le quali la Cina vuole non solo mettere in sicurezza le rotte commerciali attraverso cui si rifornisce e rifornisce il mondo, ma crearne di nuove. Che significa creare nodi di collegamento su aree vaste dalle quali far promanare la propria corrente egemonica e che possano in qualche modo compensare l’egemonia statunitense sulle rotte marittime, dove tuttora naviga il 90% delle merci che compongono il commercio internazionale. Tutto ciò non (ancora) per sostituire la propria egemonia a quella statunitense, ma per coesistervi a livello globale. Giusto quindi provare a rispondere alla domanda: a che punto è la Cina? Qual è il suo grado di influenza nelle infrastrutture globali?

Alcune risposte ce le fornisce un rapporto pubblicato di recente, che mette insieme molte cifre. I numeri sono l’alfabeto del discorso politico e quindi siamo obbligati a frequentarli. Ed è utile conoscerli anche perché aiutano a dimensionare il fenomeno cinese non solo nella sua qualità, ma anche nella quantità. Altrove abbiamo osservato la filosofia dell’investimento estero cinese, dopo aver esaminato il sistema bancario che lo sostiene e le fonti di approvvigionamento del capitale che alimenta questo sistema finanziario. Adesso proviamo a osservarne gli esiti.

Un rapporto pubblicato dall’Emerging Markets Forum quantifica in circa 600 miliardi di dollari i prestiti ai paesi coinvolti nel progetto della Bri dal 2013. Un dato che vale come unità di grandezza più che come dettaglio analitico, considerando quanto sia difficile analizzare la contabilità che promana da Pechino. Serve anche per confrontarlo con i 490 miliardi spesi dai gruppi multilaterali (ad esempio World Bank, Asian Development Bank ADB, the African Development Bank, AfDB, and the Inter-American Development Bank, IDB) per finanziare lo sviluppo delle infrastrutture nei paesi emergenti.

Le principali agenzia cinesi coinvolte nella Bri, che abbiamo già osservato, ossia l’Export-Import Bank of China (China Exim Bank) e la China Development Bank (CDB) si calcola abbiano finanziato oltre la metà del notevole impegno cinese (334 miliardi) nelle infrastrutture globali. Si stima inoltre che progetti per un valore di 249 miliardi siano in fase di esecuzione, 105 dei quali a cura delle agenzie di investimenti cinesi. In gran parte si tratta di ferrovie (31,7%). Buona parte di questi investimenti sono in Africa (66,6 miliardi) e nell’Europa dell’Est (31,4 miliardi) col che si indovina la trama geografica che sottotitola lo sforza cinese e insieme il terminale di questo sforzo: l’Europa occidentale, che potremmo definire l’Europa peninsulare.

Interessante osservare anche il notevole contributo cinese ai progetti energetici russi, in particolare quelli che riguardano il gas liquefatto, che si spingono fino al profondo Nord dell’Eurasia. “I progetti di generazione di energia sono un obbiettivo chiave per la Cina per espandere la sua influenza, con China Exim Bank e CDB che hanno combinato progetti di generazione di energia per un valore totale di 86,1 miliardi di dollari”, scrivono i ricercatori.

Andando oltre la Bri ed i suoi dichiarati obiettivi, gli studiosi valutano in oltre un trilione di dollari l’impegno finanziario dei vari operatori cinesi all’estero, con una parte rilevante di questa attività – si stima 426 miliardi – concentrata nella massa asiatica. Di questi quasi 300 miliardi sono impegnati in progetti in corso di esecuzione in India, Pakistan e Bangladesh, che si candidano a diventare i mercati chiave della Cina. Mentre un’altra quota rilevante – 227 miliardi stimati – coinvolge i paesi MENA (Algeria, Bahrain, Gibuti, Egitto, Iran, Iraq, Israele, Giordania, Kuwait, Libano, Libia, Malta, Marocco, Oman, Qatar, Arabia Saudita, Siria, Tunisia, Emirati Arabi Uniti, Palestina e Yemen, Etiopia e Sudan). I paesi dell’Africa sub Sahariana vedono coinvolte risorse per 240 miliardi.

Europa e America Latina muovono meno risorse, rispettivamente 71,1 e 72,7 miliardi. Ma non c’è da stupirsi. L’Europa è già ben dotata di infrastrutture alle quali è sufficiente connettersi, creando magari le maglie di nuovi collegamenti funzionali ai disegni di Pechino. Ne abbiamo osservato alcuni. Quanto all’America Latina, la presenza del capitale cinese in quell’area ha una logica di mero posizionamento strategico, in un continente pervaso dalla vecchia dottrina Monroe “allargata”. Ciò non ha impedito alla Cina di invitare l’America Latina a partecipare alla BRI.

Osservando anche l’entità dei flussi finanziari scopriamo un’altra cosa: si intensificano. Nel tempo sono passati dai 65 miliardi l’anno del 2014 ai 118 del 2018. “Supponendo che tutti i progetti procedano come previsto – spiegano gli autori del rapporto – e che la spesa sia distribuita uniformemente durante la fase di esecuzione dei progetti, si stima che la spesa salirà a 133,4 miliardi di dollari nel 2019 prima di raggiungere i 162,9 miliardi nel 2020”.

Si prevede inoltre che come nel 2018 è stato il sud est asiatico il grande protagonista delle attenzioni cinesi, quest’anno sarà l’Africa sub sahariana, con una spesa prevista di oltre 31 miliardi solo nel 2019, seguiti dai 29,7 miliardi impiegati per Medio Oriente e Nord Africa e i 25 miliardi per il Sud Est asiatico.

Nell’Africa Sub Sahariana il capitale cinese è coinvolto nel 41% delle infrastrutture regionali, se guardiamo al valore degli investimenti, con punte del 74% quando si parla di aeroporti e del 63% relativamente a marina e porti. I contractor cinesi hanno rilevanti interessi in strade e ferrovie in Australia, per il tramite del John Holland Group, controllata al 100% dalla China Communication Construction Company (CCCC). Ed è qui, nell’estremo lembo della globalizzazione statunitense che inizia la sfida della nascente globalizzazione (russo) cinese.

(4/segue)

Puntata precedente: Le nuove strade dell’Impero

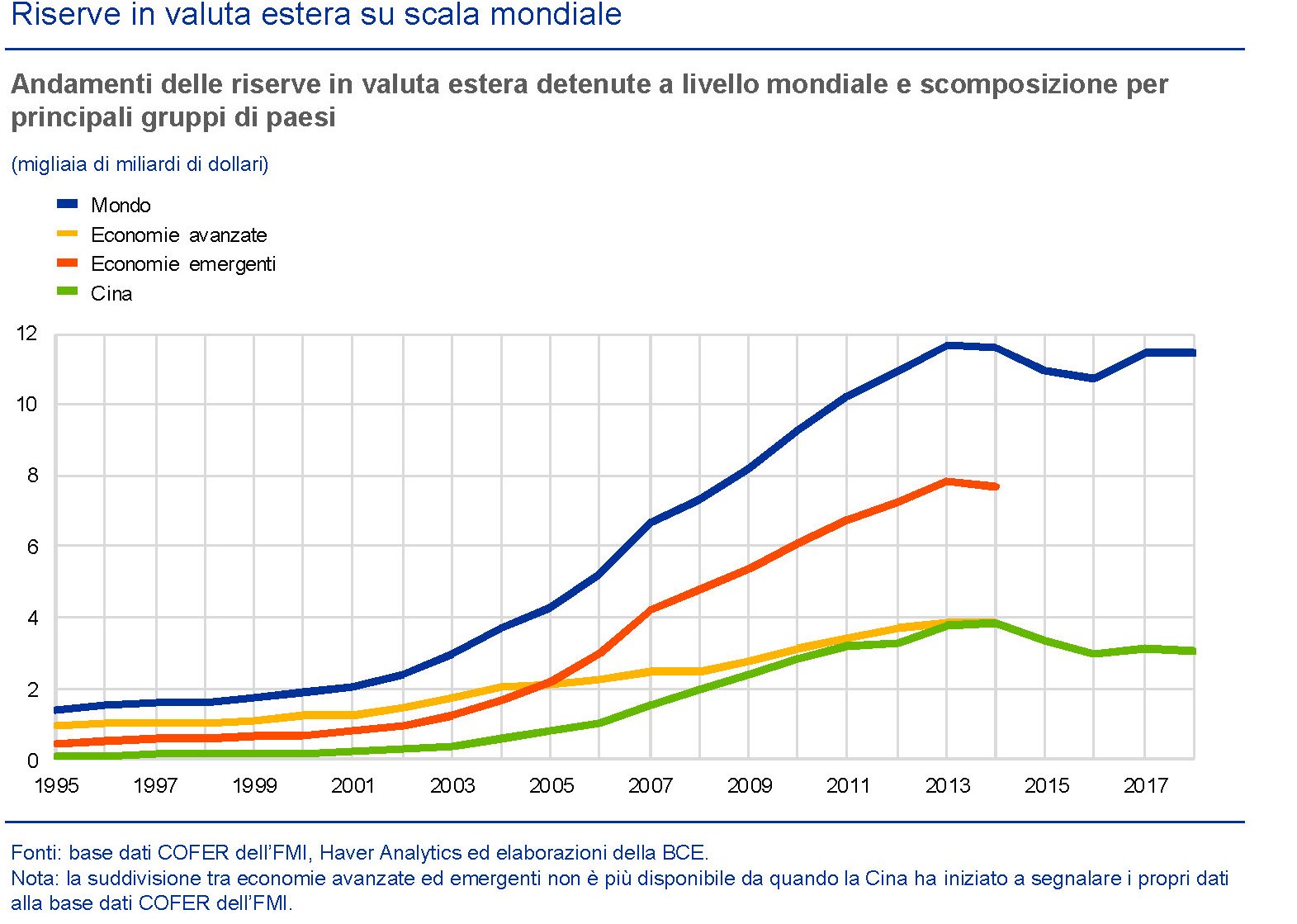

Cartolina: I capitalisti di riserva

Si può raccontare in tanti modi la notevole crescita della riserve delle banche centrali che si osserva dall’inizio del nuovo millennio. Può essere semplice contabilità, essendo le riserve estere – fra le altre cose – uno specchio del bilancio economico di un paese. Può essere prudenza, merce assai diffusa fra le economie emergenti, specie dopo le varie crisi asiatiche degli anni ’90 del secolo scorso. Può essere un lascito della globalizzazioni, che oggi molti sognano (o vorrebbero) in disarmo. Rimane il fatto. Anzi, i due fatti. Il primo è che in vent’anni le riserve mondiali si sono moltiplicate per sei e ormai sfiorano i 12 trilioni. Il secondo è che in un’epoca che vede il capitalismo sempre più questionato, gli ultimi che non si peritano di cumulare capitali sono i banchieri centrali. I capitalisti di riserva.

Con l’automobile finisce in panne anche l’economia globale

Si trascura spesso di sottolineare l’importanza dell’industria automobilistica nelle nostre società. Ormai le auto fanno parte del paesaggio urbano ed extraurbano, come gli alberi e le abitazioni, per cui si tende a dare per scontata la loro esistenza. Le auto sono diventate nostre protesi ideali. L’auto è come un abito, diceva qualcuno. Questo spiega anche perché dal tempo della vecchia Ford T nera, uguale per tutti, si sia evoluto un mercato con vari segmenti di produzione, dalle low cost al lusso estremo.

L’industria automobilistica fu una delle grandi protagoniste degli anni Venti del secolo scorso negli Usa, rappresentando insieme l’idea della libertà di muoversi a proprio piacimento – perfetta epitome del sogno americano – e la potenza della produzione industriale effettuata con una catena di montaggio che consentiva di abbattere i costi e far salire sulle auto anche gli esponenti della classe media, in quel mondo ruggente – anche per il rombo dei motori – che si preparava al grande crollo dell’ottobre del ’29.

Tutto ciò per ricordare che l’auto, con tutti i suoi addentellati nell’economia globale – e basta ricordare quanto pesino le automobili nel consumo di petrolio – non è un incidente della storia, ma la storia stessa del nostro secolo economico che si prolunga incurante dei tanti campanelli di allarme che tengono svegli gli osservatori più sensibili. E quelli che provengono dall’industria dell’auto sono divenuti talmente forti che anche il Fmi, nel suo ultimo WEO, ha ritenuto opportuno dedicare un approfondimento all’industria dell’auto, che nel 2018 ha conosciuto, a livello globale, un rallentamento molto significativo provocato da una serie di fattori che non sono solo congiunturali, ma soprattutto culturali. L’accresciuta sensibilità sulla sostenibilità ambientale è uno fra questi, ma non solo.

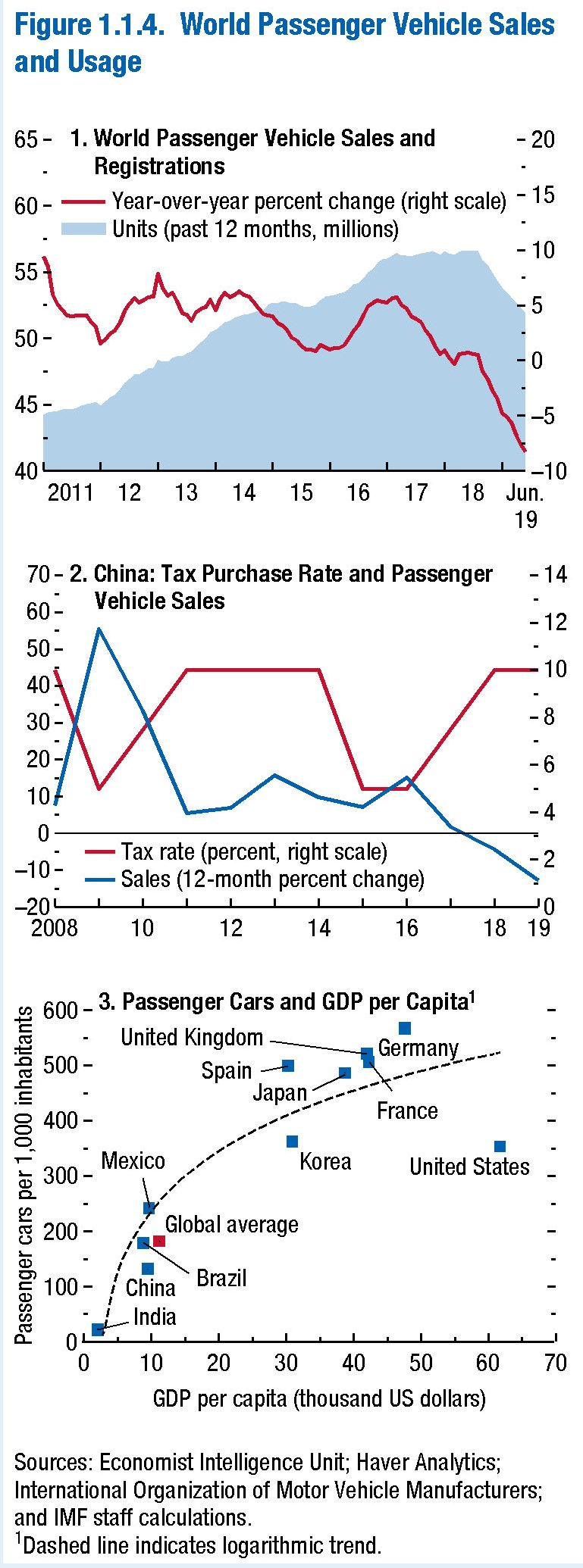

E’ ancora presto per capire se i segnali distorti che arrivano dal settore dell’auto siano spia di una reale messa in discussione del ruolo dell’automobile nella nostra società. Però intanto possiamo osservare i dati, partendo proprio da quelli dell’utilizzo dell’auto negli ultimi due anni, che si osserva declinante.

Il grafico suggerisce che, almeno per la Cina, il declino della domanda abbia ragioni fiscali. Così come per la Germania la questione ambientale legata ai motori a gasolio può spiegare la brutta annata dell’industria tedesca. Ma se si guarda alla produzione globale e al contributo dei diversi paesi al calo (grafico sotto) si capisce che lo scenario è molto più complesso di come lascerebbero ipotizzare certe relazioni di causa-effetto che rassicurano ma informano poco.

Ci sono in gioco le complesse relazioni che legano moltissimi paesi fra loro, delle quali l’automobile – ossia il prodotto finale – è l’effetto visibile dietro il quale si agitano numerosissimi interessi. Basta osservare il grafico sotto che schematizza come sia organizzata la produzione in questo settore per farsene un’idea.

Il settore auto “consuma” il 46% di beni intermedi, che di fatto sono il motore di questa industria. E cercarne le tracce significa seguire, come dei novelli Pollicino, le briciole che messe insieme consentono di arrivare al prodotto finito, che sono distribuite lungo buona parte del globo. Anche qui, un altro grafico aiuta a farsene un’idea.

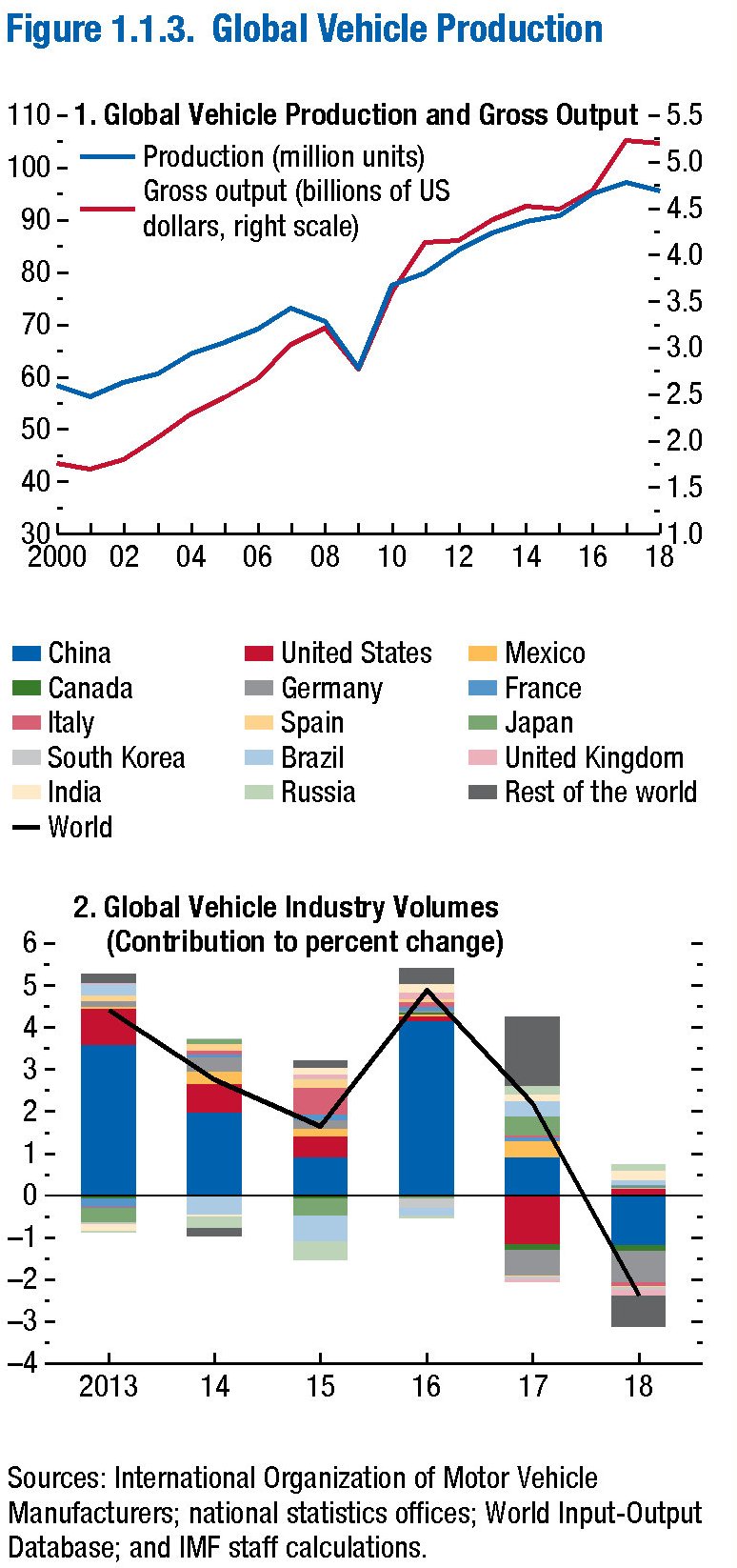

Il Fmi osserva che la produzione lorda del settore auto, definito come la somma del suo valore aggiunto con quello dei beni intermedi, pesa il 5,7% della produzione globale. Auto e componentistica correlata stanno al quinto posto nella classifica dei beni esportati, rappresentando circa l’8% delle esportazioni globali nel 2018. Il settore è inoltro un largo consumatore di commodity e l’industria auto è molto importante per i consumi di alluminio e acciaio, oltre ad avere un peso specifico non indifferente in quella della plastica, del rame e della componentistica elettronica. Tutte le strade portano all’auto, insomma.

L’anno scorso la produzione globale è diminuita fra l’1,7 e il 2,4%, a secondo delle metriche che si utilizzano. Le vendite sono diminuite del 3%. In Cina la produzione è diminuita del 4%, il calo più robusto in più di vent’anni. Ma il declino non ha risparmiato la Germania, l’Italia e il Regno Unito. “Il calo è proseguito anche nel 2019 – osserva il Fmi come indicato dal calo delle vendite globali di veicoli leggeri fino a giugno 2019”. Cina ed Europa appaiono ancora l’epicentro di questa crisi. Di conseguenza i valori azionari delle case produttrici si sono ridotti sensibilmente, circa il 28% da marzo 2018 per i 14 principali marchi, a fronte di un aumento di un punto del MSCI World index.

Il calo dell’industria dell’auto, ovviamente, ha impatti anche sul livello del commercio globale. In valore unitario le esportazioni dei principali 14 produttori sono diminuite del 3,1% nel 2018, pesando negativamente, secondo alcune stime, lo 0,12% sui volumi globali del commercio. Nel 2017 – per dare un termine di paragone – il settore aveva contribuito positivamente per 0.03 punti.

Sulle possibili cause di questo rallentamento abbiamo già detto: motivi fiscali in Cina, test sulle emissioni in Europa. C’è anche l’aumento dei costi di produzioni generato dalle tariffe sull’alluminio, che negli Usa peserebbe in media circa 240 dollari a vettura. Non è chiaro se questo aumento di costi si trasferisca e in che termini anche sul consumatore. Di sicuro c’è molta prudenza dei previsori sul futuro del settore. Alcuni analisti stimano un calo del 4% nella produzione di veicoli leggeri nel 2019.

In Cina le tariffe sulle importazioni di auto dagli Usa, che dovrebbero partire a dicembre di quest’anno, rischiano di peggiorare le condizioni della domanda e l’introduzione di nuovi test su emissioni può danneggiare ulteriormente la produzione. “L’outlook per l’Europa – scrive il Fmi – è condizionato dalla domanda declinante di veicoli a gasolio, le incertezze sulla Brexit e gli ultimi test sulle emissioni previsti per fine 2019”.

Fuori dall’Europa sono le tariffe le grandi protagoniste dell’incertezza. E il futuro, con l’interesse crescente per i veicoli elettrici, è adombrato dalla circostanza che le catene di valore per questi prodotti sono assai meno sviluppate di quelle dei veicoli a combustione. E quindi meno rilevanti da un punto di vista globale. Senza considerare i più elevati costi per gli utilizzatori che impattano sulla domanda finale.

“Le case automobilistiche – conclude il Fmi – si trovano ad affrontare sfide che implicano che dovranno apportare modifiche ai modelli di business al di là di quelli richiesti dalla riconfigurazione tecnologica”. Questo spiega perché il settore sia alle prese con notevoli sommovimenti, come ci ricordano le cronache: si pensi alla fusione fra Fca e Peugeot. Ma forse la sfida più grande sarà quella di continuare a vivere in un mondo che sogna di poter fare a meno dell’auto, almeno come la conosciamo, pretendendo di rimanere uguale a se stesso. Ma dovremmo ormai aver capito che sarà molto difficile.

Non si arresta la de-globalizzazione finanziaria

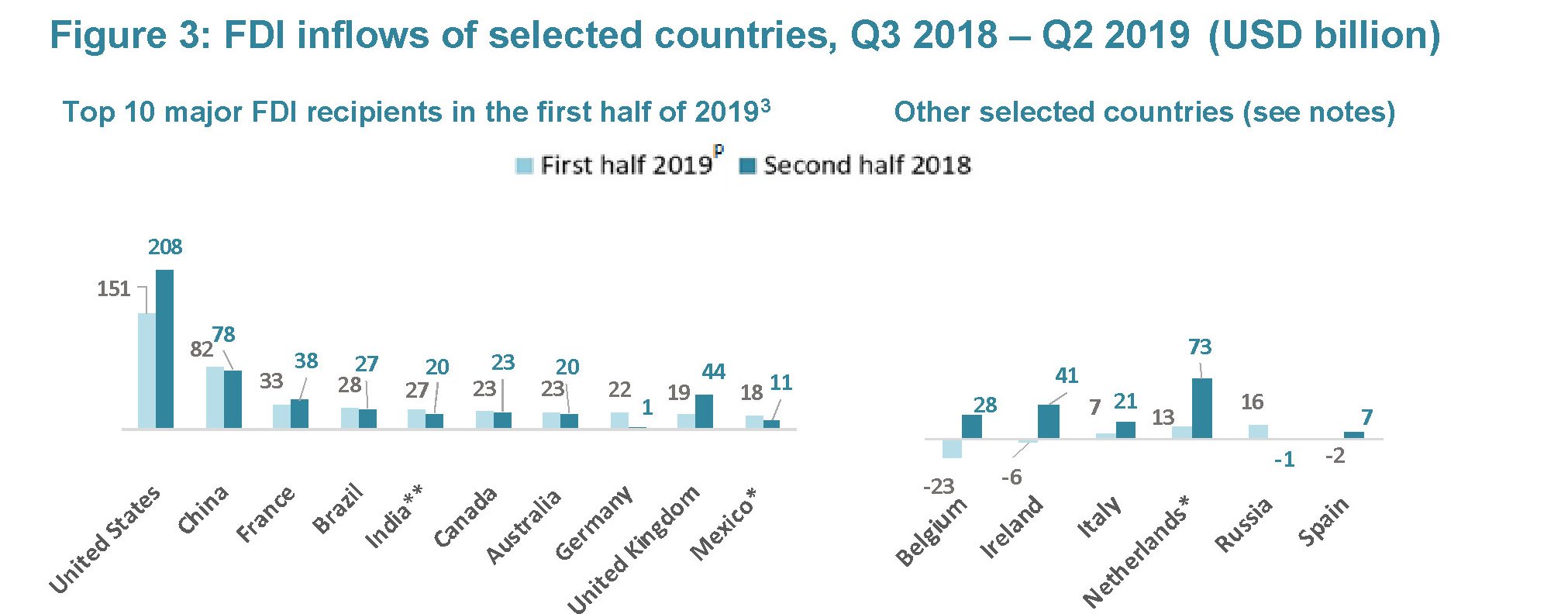

Il declino osservato nel corso del 2018 degli investimenti diretti internazionali (IDE) non solo è continuato nel 2019, ma è persino peggiorato, stando alle metriche elaborate da Ocse, che ha dedicato al tema un robusto approfondimento pieno di dati molto istruttivi.

A livello globale, quindi con molti distinguo, il flusso degli investimenti diretti (Foreign Direct Investment, FDI) nei primi sei mesi del 2019 è diminuito del 20%, a quota 572 miliardi, con un calo del 5% nel primo quarto e del 42% nel secondo.

Degna di nota la circostanza che all’interno dell’area Ocse gli afflussi siano diminuiti del 43% “largamente guidati dalla riduzione dei flussi all’Olanda, gli Stati Uniti e il Regno Unito”, nonché provocati “dai disinvestimenti da Belgio e Irlanda”. Al contrario gli afflussi dai paesi Ocse sono aumentati, ma appena del 2%.

Fra i tanti rivoli dell’emorragia di investimenti subita dai paesi Ocse si nota quella statunitense. Gli Usa nel secondo semestre 2016, quindi appena tre anni fa, avevano ricevuto investimenti diretti dalla Cina per 16 miliardi. Nel primo semestre 2019 questi flussi si erano ridotti a 1,2 miliardi, con un calo superiore al 90%. “Questo ha probabilmente influito anche sui FDI da e verso Hong Kong, in Cina, che ha registrato i suoi primi valori negativi sia per gli afflussi che per i deflussi dal 2005 nel secondo trimestre del 2019, poiché spesso funge da canale per gli investimenti da e verso la Cina.

I disinvestimenti da alcuni noti centri finanziari, come l’Olanda, o dagli Usa, sono due facce della stessa medaglia dove campeggia l’effigie del presidente americano, che ha – da una parte – varato una legge fiscale che incentiva il rientro dei capitali all’estero, e – dall’altra – ha innescato un pericolosa tenzone commerciale contro i cinesi, facendo capire chiaramente di non gradire le loro incursioni sul suo territorio. In sostanza, l’amministrazione Trump ha dato una robusta spinta alla de-globalizzazione finanziaria che sta sempre più caratterizzando l’attualità.

Peraltro l’Ocse nota che gli effetti della legislazione fiscale Usa si è attenuato, e tuttavia la quota di utili reinvestiti all’estero delle corporation americane è rimasto al di sotto dei livelli osservati fra il 2013 e il 2017. “Forse perché le società americane hanno meno incentivi a trattenere denaro nelle loro affiliate estere”, nota Ocse. In compenso gli afflussi verso i paesi del G20 non Ocse sono aumentati del 21% a fronte di deflussi stabili. Ovviamente ci sono molte differenza a livello geografico.

A fronte di questa situazione, Giappone, Stati Uniti e Germania rimangono le fonti più rilevanti di FDI nel mondo. Gli Usa hanno originato flussi negativi nel primo trimestre 2019, recuperando poi nel secondo. In ogni caso sono diminuiti anche i dividendi pagati alle case madre dalle affiliate esteri, forse in conseguenza della crisi economica. La quale, a bene vedere potrebbe essere la conseguenza e non la causa, di questa incipiente de-globalizzazione. Ma sembra complesso non solo da capire, ma anche da accettare.

(2/fine)

Puntata precedente: La scomparsa degli investimenti diretti internazionali

Cronicario: Si prepara la “crescita duradura”

Proverbio del 19 novembre La bocca sazia dimentica il benefattore

Numero del giorno: 500 mila Richieste di asilo presentate all’UE nel 2019

Chi fosse incerto sul senso e il significato, e soprattutto le finalità, per non dire gli esiti, della manovra finanziaria più emendata al mondo dalla stessa maggioranza che dovrebbe approvarla, può finalmente trovare certezze in una pregevole dichiarazione del nostro beneamato Primo Minestra.

Costui, ben edotto circa le speranze suscitate dal cambiamento del governo del cambiamento, oggi se n’è uscito così: “La manovra mette in atto una chiara strategia di politica economica, che si articola essenzialmente nella riduzione del carico fiscale, negli investimenti per la crescita e la sostenibilità ambientale e sociale e nelle misure per le famiglie e il welfare”. Una manovra che “tende a essere moderatamente espansiva, orientata verso una crescita duratura”.

Io ci credo infatti. Solo che la stampa ha travisato, traviando incolpevolmente un lieve difetto di pronuncia del nostro beneamato Primo.

Non era “duratura” la crescita. Era “duradura”. Noi lo sapevamo già. Ma repetita juvant (e non dite che non ci avevano avvertito).

A domani.

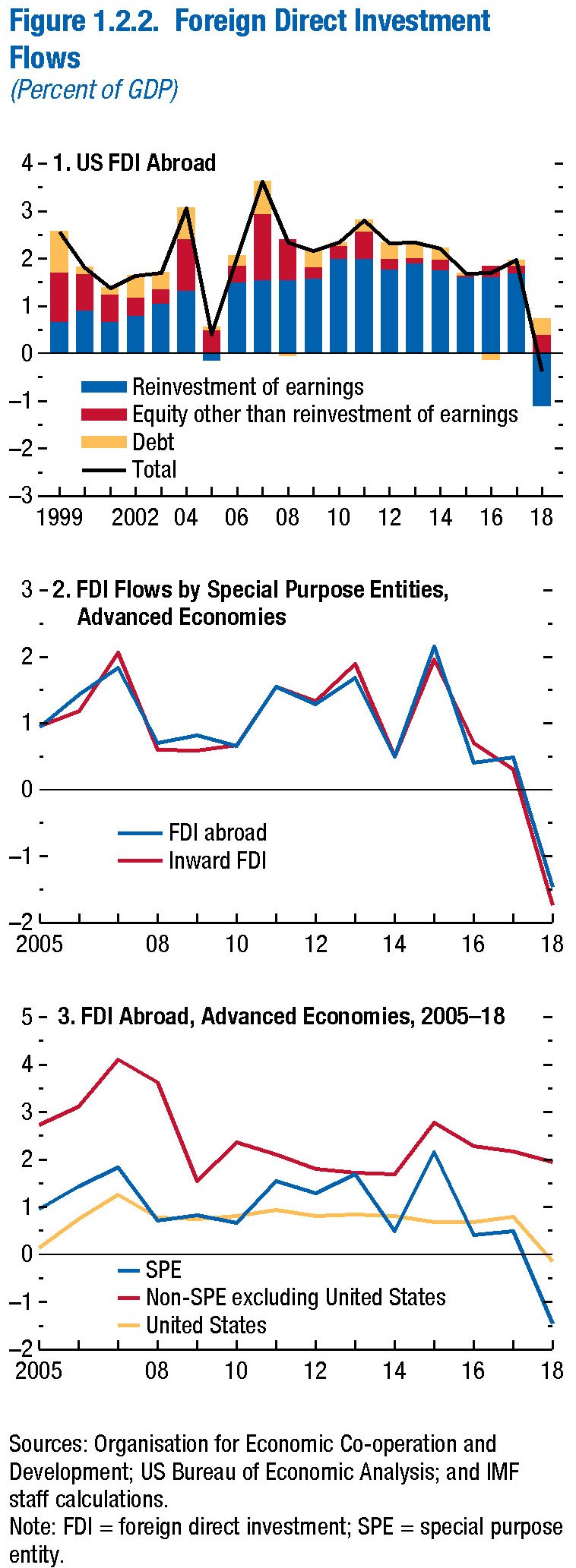

La scomparsa degli investimenti diretti internazionali

Com’era facile immaginare, visti i tempi che corrono, le pulsioni de-globalizzanti che spirano da ogni dove, e in particolare dal ricco Occidente, che pure avrebbe più di una ragione per alimentarle, continuano a erodere la spinta all’internazionalizzazione del capitale rappresentata dagli investimenti diretti esteri (IDE). Lo abbiamo già osservato in passato, ma vale la pena tornarci sopra perché da allora sono disponibili nuovi dati che certificano la sostanzialità di questo rallentamento, ormai non più fenomeno congiunturale, ma filigrana del nuovo tessuto economico che si sta formando sopra quello vecchio. Non è certo un caso che del tema si siano occupati a distanza ravvicinata il Fondo monetario e l’Ocse.

Il primo ha dedicato al declino degli IDE un corposo approfondimento del suo ultimo WEO che ci consente di osservare plasticamente la gelata dei Foreign direct investment (FDI).

L’istogramma blu che rappresenta gli IDE è praticamente scomparso l’anno scorso dai flussi internazionale di capitale, contribuendo quindi in maniera significativa al loro rallentamento.

Quest’ultimo è motivato da diversi fattori. Non è solo l’aumentare delle tensioni internazionali a scoraggiare i flussi di capitale – la guerra commerciale fra Cina e Usa ad esempio – ma ci sono ragioni anche tecniche correlate alla fisionomia che da un decennio a questa parte sta assumendo l’economia internazionale.

I notevoli acquisti di debito governativo effettuato da molte banche centrali, ad esempio, rende di fatto non necessari i prestiti esteri. Oppure la riduzione dei bilanci delle grandi banche internazionali, che ha finito col gravare sugli investimenti internazionali. Dal grafico sopra si osserva bene che l’internazionalizzazione subisce la sua battuta d’arresto più importante nel 2008 senza più riuscire a trovare il livello pre crisi.

Ciò che vale per i flussi finanziari nel loro complesso, è ancora più evidente se fermiamo l’analisi ai FDI. Questi ultimi ancora nel 2017 riuscivano a esprimere una certa vitalità, con tassi di crescita intorno al 3% del pil globale. Parliamo di circa 1,8 trilioni di dollari. Ma nel 2018 questi investimenti scompaiono. “Gli IDE – nota il Fmi – si sono virtualmente fermati”. Cosa è successo?

Nell’opinione del FMi questa scomparsa sarebbe motivata da operazione puramente finanziarie svolte dalle multinazionali, alcune delle quali sono state una diretta conseguenza della riforma fiscale americana che ha incentivato il rientro dei capitali esteri. La pulsione de-globalizzante proviene da Occidente, come abbiamo detto più volte.

In particolare il Fmi osserva che a pesare sugli IDE 2018 è stata la decisione americana di detassare i capitali rientrati dall’estero, potente incentivo per le multinazionali americane che fra il 2011 e il 2017 avevano reinvestito all’estero circa 300 miliardi di profitti in IDE, ossia circa i due terzi dei loro profitti esteri complessivi. Nel 2018 questa compagnie hanno fatto rientrare 230 miliardi. Una cifra che ha ecceduto il totale di IDE effettuati nello stesso anno dalle compagnie americane, portando perciò questi flussi in territorio negativo.

Questi capitali “rimpatriati” sono partiti soprattutto dai grandi centri finanziari. Dalle Bermuda, l’Olanda e l’Irlanda dove si stima risiedano circa 500 miliardi di risorse “quasi tre volte più del reddito dichiarato dalle affiliate statunitensi”, come nota il Fmi.

Questi asset rimpatriati sono stati investiti a quanto pare i strumenti finanziari americani. Ma in ogni caso hanno diminuito notevolmente la quota di IDE (o FDI) all’estero. “Ma il calo degli IDE statunitensi all’estero da solo spiega solo una parte della riduzione degli 1,5 trilioni di IDE delle economie avanzate all’estero tra il 2017 e il 2018”, sottolinea il Fmi.

Il resto infatti arriva dall’eurozona, in particolare dal Lussemburgo e l’Olanda. Qui gli IDE sono passati dai 340 miliardi nel 2017 a -730 miliardi nel 2018. La parte del leone, in questi investimenti, l’hanno fatta le Special purpose entities, (SPE) ossia scatole finanziarie che non producono né occupazione né valore aggiunto, limitandosi a spostare i soldi per far sfruttare ai proprietari i vantaggi fiscale e regolamentari che derivano dalla possibilità di internazionalizzare il capitale, oltre che tutelandone l’identità. Il grafico sopra ci consente di osservare quanto abbia pesato l’azione delle SPE sui deflussi di IDE nei paesi avanzati.

Proviamo a ricapitolare. Dagli Usa e dalla zona euro sono arrivate le spinte più potenti, e per svariate ragioni, a ridurre fino ad annullarli, gli IDE nel corso dell’anno passato. Spinte autarchiche e tentazioni elusive, se non direttamente evasive delle imposta, hanno spinto i grandi capitalisti a spostare il proprio denaro altrove.

Dai flussi osservati nei paesi emergenti, rimasti più o meno stabili, non sembra che queste risorse siano finiti dalle loro parti. Quindi è probabile che siano stati allocati in qualche altro parcheggio finanziario. La cosa interessante è che la tendenza è proseguita anche nella prima del 2019. Ma questo merita un approfondimento a parte.

(1/segue)

L’odissea internazionale del capitale cinese

Il mondo ormai si è abituato al capitale cinese, che viene percepito come seducente e potenzialmente tirannico. Quindi desiderato e insieme temuto, come si addice a un monte di trilioni che avrebbe fatto la gioia del vecchio Paperone. Il mondo, perciò, si è abituato a dover conteggiare il capitale cinese nella complessa contabilità del dare e dell’avere che regola i rapporti di forza dell’economia internazionale, ben sapendo che oggi, assai più di ieri e sicuramente meno di domani, sarà questo capitale a orientare i timori e i desideri di popolazioni sempre più ampie – e lo stiamo vedendo in Africa come nel Sud Est asiatico – che pian piano si aggiungono come perle alla collana che la Cina sta dolcemente stringendo attorno al collo del mondo.

Essendo ormai abituati al capitale cinese, perciò, rischia di scolorire nel disinteresse l’informazione che nell’ultimo decennio gli asset esteri del gigante asiatico siano passati da tre a oltre sette trilioni di dollari, con la sottolineatura che prima questi denari venivano custoditi nei forzieri della banca centrale, come strumenti di riserva, mentre poi sono diventati la longa manus di svariati investitori istituzionali che hanno trasformato questi soldi in un puro strumento di conoscenza. Ossia in occhi e orecchie in luoghi prima inaccessibili.

Ma anche se siamo abituati, il capitale cinese è sempre capace di stupire gli osservatori curiosi. E per questo vale la pena scorrere una lunga pubblicazione del Nber dedicata all’impatto del capitale cinese sui mercati finanziari globali che ha il pregio di fornirci informazioni su una delle odissee finanziarie meno conosciute per quanto assai discusse.

La prima informazione che molto racconta di questa odissea e perciò risulta molto utile da conoscere è che ormai le riserve estere presso la banca centrale, che prima esaurivano il ruolo del capitale cinese, ormai pesano solo il 44% del totale degli asset esteri alla fine del 2018. Questo dimagrimento in buona parte è dovuto al fatto che la banca centrale ha dovuto utilizzare circa un trilione di dollari del suo stock di riserva per compensare le pressioni sul renminbi iniziate nel luglio 2014 e che hanno avuto un picco fra il 2015 e il 2016.

“Tuttavia – sottolineano gli economisti autori dello studio – il governo cinese ha anche istituito un certo numero di misure dell’ultimo decennio per liberare i flussi di capitali nell’ambito della sua più ampia strategia verso la liberalizzazione del conto capitale”. E’ proprio questa apertura a dare il via all’odissea internazionale del capitale cinese. Ed è da qui in poi che la storia diventa interessante.

(1/segue)

Il declino economico dei fantastici Quattro

C’è poco da stare allegri a guardare le previsioni del Fmi, diffuse nell’ultimo WEO. Le prime quattro economie del pianeta – il cosiddetto gruppo dei quattro – ossia Cina, Eurozona, Usa e Giappone, esibiscono un andamento poco rassicurante. E poiché queste economie esprimono la gran parte del prodotto mondiale, ecco che l’andamento globale diventa anch’esso poco rassicurante. Anche perché il declino dei fantastici Quattro si accompagna a un timido tentativo di ripresa che promana – o almeno si prevede che promani – dal resto del mondo.

Grafico interessante, quello sopra, perché illustra come la divaricazione fra i Quattro e gli altri si consumerà fra quest’anno e il prossimo. La piccola ripresa della crescita nel 2020 – parliamo sempre di previsioni sia chiaro – che dovrebbe condurre il prodotto globale dal 3% del 2019 al 3,4 nel 2020, sarà dovuto in gran parte agli altri, visto che l’andamento dei Quattro è previsto declinare ancora. Malgrado gli enormi stimoli che queste economie stanno profondendo per rianimare la produzione.

C’è molto da dubitare sulla efficacia di questi stimoli. E tuttavia vale sempre l’obiezione che suona più o meno così: se non ci fossero stati staremmo molto peggio. Argomento che ha il pregio di non poter essere confutato perché non fattuale.

Il fatto che i Quattro siano alle prese con faticosi processi politici – la Brexit e la guerra commerciale fra Cina e Usa – è sicuramente uno dei motivi che zavorra la crescita, ma sarebbe poco avveduto pensare che siano gli unici. C’è da fare i conti con la conformazione, innanzitutto demografica, delle nostre società che casualmente (?) nei Quattro sono parecchio simili. Questi paesi invecchiano mentre si arricchiscono sempre più, anche se meno di quanto vorrebbero o di quanto servirebbe loro per sostenere il peso della loro economia.

Poiché nessuno può far ringiovanire una popolazione e solo con molta difficoltà può motivarla a esprimere una domanda aggregata più robusta, di consumi e investimenti, più robusta, al Fmi non rimane che rispolverare il vecchio ricettario che ieri proponeva politiche monetarie accomodanti, e oggi politiche fiscali sfidanti, con il meraviglioso pretesto dell’ambiente che ha bisogno di cure. Perché sia chiaro che devono pensarci i governi. Ossia gli stessi che ci hanno condotto fino a qua.

Non manca ovviamente il solito mantra per lo sviluppo di “politiche strutturali per mercati più aperti e flessibili” e sui necessari “miglioramenti nella governance” che “possono facilitare l’adeguamento agli shock e aumentare la produzione a medio termine”. Tutte cose bellissime da dire. Farlo è un altro paio di maniche. Ancora più difficile che qualcuno ci creda.

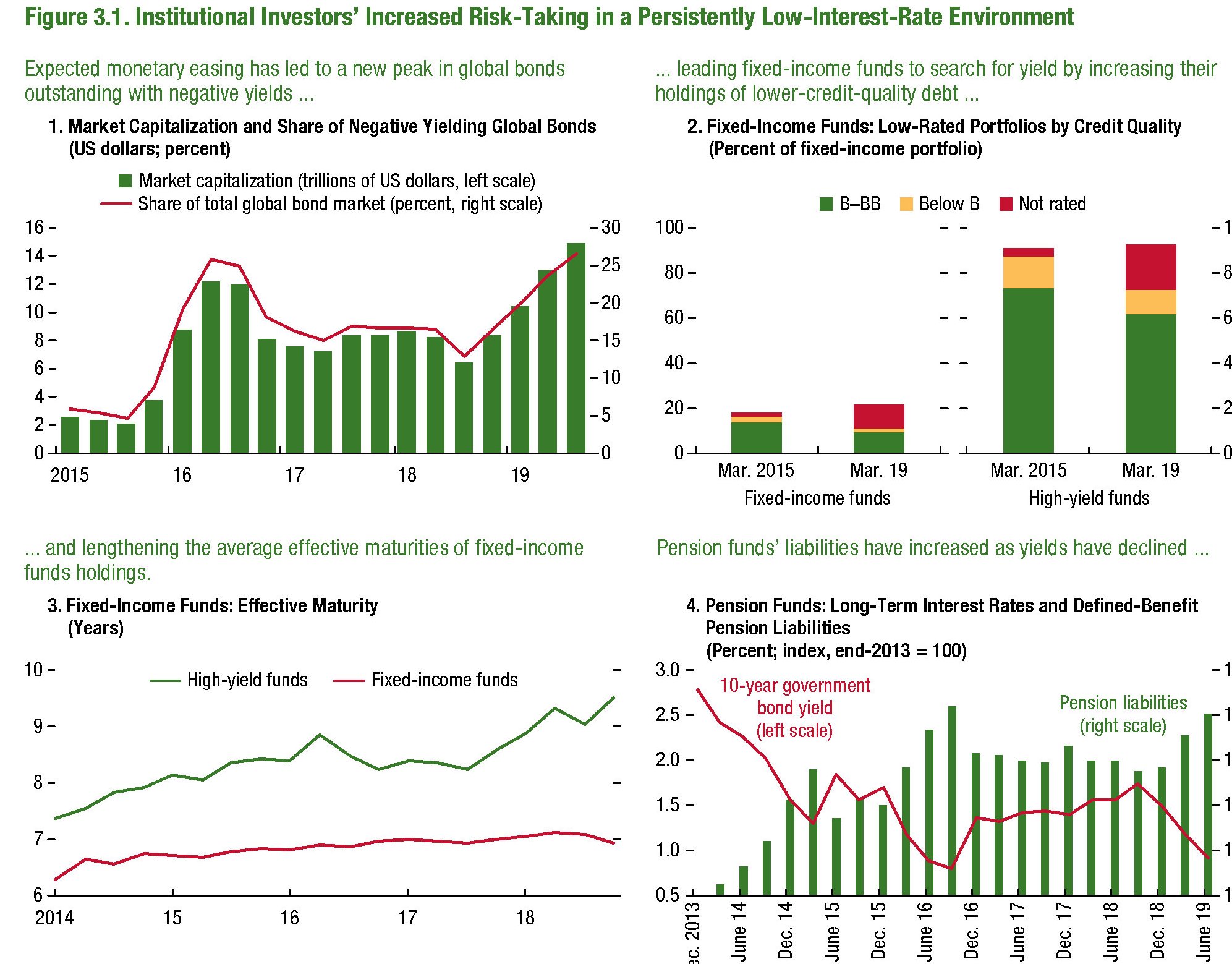

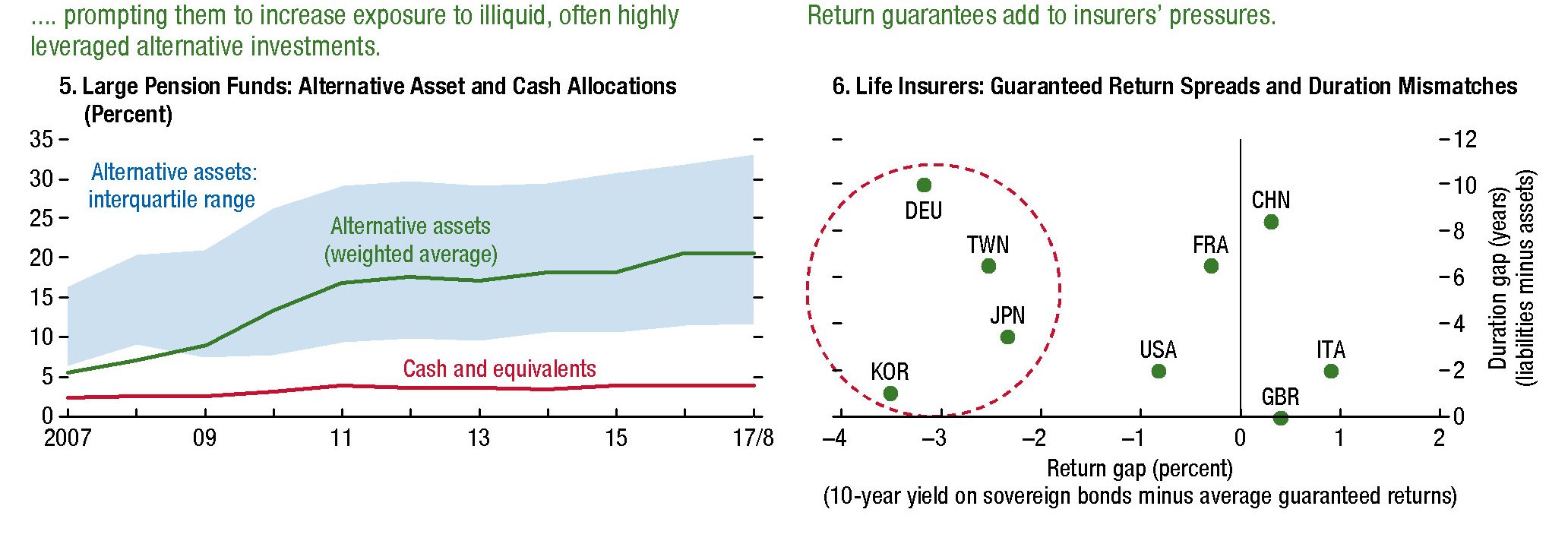

Ecco come il rischio globale si scarica sui risparmiatori

Nel mondo che adesso non c’è più, quello dove i prestiti fruttavano un interesse crescente col rischio, ma dove comunque esisteva un corrispettivo per chi avesse voglia di rischiare poco, i cosiddetti investitori istituzionali avevano – fra le altre – la funzione di stabilizzare i mercati in fase di stress. Essendo creditori di lungo periodo, quindi non interessati ai profitti a breve termine quanto alla sostenibilità di lungo termine, questi soggetti non si facevano spaventare facilmente dai torbidi finanziari. Reggevano lo stress forti di portafogli robusti i cui ritorni, bassi ma “sicuri”, compensavano gli alti e bassi dei mercati, lasciandoli nella condizione di soddisfare le loro passività. Ossia gli impegni con i loro sottoscrittori: i risparmiatori.

Sempre nel mondo che adesso non c’è più, i risparmiatori compravano polizze assicurative per garantirsi un rendimento basso ma sicuro, e magari obbligazioni sovrane per la stessa ragione, affidando la propria previdenza a un fondo che investiva – per policy – in classi di rating molto alte proprio per garantirsi i rendimenti di lungo periodo, sicuri capaci di coprire i corrispettivi da versare al pensionato una volta che arrivava il momento. Era un mondo comunque instabile, ma questi soggetti funzionavano da “ammortizzatori”, contribuendo comunque a generare una sensazione di prevedibilità.

Oggi accade il contrario. L’ultimo rapporto sulla stabilità finanziaria diffuso dal Fmi (GFSR ottobre 2019) dedica un intero capitolo a come l’ambiente finanziario, ormai assuefatto a una politica monetaria allentata, abbia di fatto transitato questi soggetti – comunque costretti dalla logica del rendimento a procacciarsene uno purchéssia – dai lidi tranquilli del rendimento basso ma sicuro, a quelli assai più procellosi del rendimento basso e insicuro. Che sembrerà una contraddizione in termini, ma solo a chi non ricorda che nel mondo si scambiano, a seconda delle metriche considerate, fra i 15 e i 17 trilioni di dollari di obbligazioni a tasso negativo.

Sicché gli intermediari che investono per restituire ai sottoscrittori, come chi gestisce rischi assicurativi o previdenziali – si sono trovati, nell’ormai lungo termine dello zero lower bound – sempre più esposti al rischio shock. Se mai arriverà, questo shock – e la storia ci dice che prima o poi arriva – queste entità che prima tenevano gli asset in cassaforte avendo solidi salvagenti patrimoniali, potrebbero contribuire alle vendite furiose che abbiamo visto in tanti momenti, per fortuna brevi, nell’ultimo decennio. Diventerebbero dis-investitori istituzionali.

L’analisi del Fmi fotografa egregiamente questa situazione. I Fixed-income investment funds, a furia di tassi rasoterra, hanno ricomposto i loro portafogli riempiendoli di asset più rischiosi e meno liquidi. “Questi fondi – scrive il Fmi – hanno investito in asset di più bassa o anche unrated qualità di credito, aumentando la media della loro maturità”.

I Fondi pensione a prestazione definita, che quindi sanno già quanto dovranno pagare domani ai loro sottoscrittori, hanno visto crescere notevolmente – per una semplice questione tecnica legata al calo dei tassi di interesse, il valore attuale dei loro debiti, indebolendosi così la loro sostenibilità. Da qui la conseguenza: “Per meglio abbinare le loro passività, i fondi pensione hanno aumentato le loro esposizione verso attività di lunga durata, assumendo un maggior rischio di illiquidità in cambio di rendimenti più elevati”. Meno profitti più rischi, appunto.

La stessa dinamica si osserva per gli assicuratori: “Rimangono ampi divari fra i rendimenti garantiti – sottolinea – e i rendimenti delle obbligazioni sovrane, nonché discrepanze fra attività e passività, in particolare in alcuni paesi europei (compresa la Germania) e i principali assicuratori asiatici. Questo ha indotto gli assicuratori ad aumentare i loro acquisti obbligazioni di maggior durata e minor rating”. Anche qui: più rischi e rendimento più incerto, ma comunque basso. Per dare un’idea di quello che sta accadendo, basta ricordare che gli assicuratori asiatici hanno praticamente raddoppiato la loro esposizione ad asset esteri, per lo più in dollari, ormai a quota 1,5 trilioni di dollari, rispetto a cinque anni fa.

Giocoforza che tutto ciò sollevi preoccupazioni per la stabilità finanziaria. Questi investitori professionali rischiano di diventare catene di trasmissione degli shock assecondandoli pro-ciclicamente. In sostanza, peggiorare un clima già brutto. Il che, considerando la quantità di asset che gestiscono, può condurre a vere e proprie bufere.

Se guardiamo al caso degli assicuratori asiatici, “un declino ulteriore dei tassi Usa – nota il Fmi – può amplificare la volatilità dei tassi e le perdite per gli assicuratori cinesi e della provincia di Taiwan attraverso la loro esposizione in dollari”. Un esempio fra i tanti che si potrebbero immaginare.

Il Fmi conclude la sua ricognizione con i consueti suggerimenti di policy per provare a mitigare il rischio. Ma è chiaro che si tratta di ricucire gli strappi della delicata ragnatela che è il sistema finanziario internazionale. Ma finché non si agisce sulla forza che provoca le lacerazioni i rischi sono destinati ad accrescersi. Proprio come la quantità di obbligazioni a rendimenti negativi.