Etichettato: the walking debt

Mercati al bivio fra guerra sino-americana e pace monetaria

Del tanto che c’è da leggere nell’ultima quarterly review della Bis di Basilea, ciò che da subito la Banca illustra, e che dobbiamo tener presente per capire meglio lo spirito del tempo, è che i mercati pattinano su una superficie di ghiaccio, sottilissima e molto scivolosa, sempre più influenzata dai torbidi politici.

La guerra sino-americana sul commercio, ad esempio, è stata la grande protagonista del trimestre oggetto delle osservazioni delle Bis, insieme alla pace generata dalle banche centrali che hanno di uovo allentato le politiche monetarie. E poiché la tenzone fra Cina e Usa ancora non si è conclusa – come peraltro rimane largamente inevaso l’altro grande tema della Brexit – ecco che i mercati paiono come vele al vento della diatriba fra i governanti, con le banche centrali sempre più compenetrate nel ruolo di pompieri monetari.

Su questo scenario s’innesta come ospite indesiderata quella che una volta si chiamava congiuntura, ossia l’andamento del ciclo economico, stretta fra i tweet capricciosi dei politici e le (poco) rassicuranti forward guidance delle banche centrali, dovendo decidere come orientare cose assai concrete come consumi e investimenti. Domandarsi se l’andamento fiacco della congiuntura, con la sua inflazione rasoterra, dipenda dai disordini politici o sia il contrario è come l’annosa questione dell’uovo o la gallina. Conta il meccanismo di reazione – l’intervento della banche centrali – e la contropartita che ne segue: aumento dei rischi e rivalutazione degli asset.

Anche il trimestre che si avvia a conclusione non ha fatto eccezione. Le banche centrali hanno abbassato i tassi – Usa, Ue, Brasile, Cina, Indonesia e Messico – le borse hanno reagito. Quella Usa con nuovi record storici, imitata da altre borse internazionali, con la strana eccezione di quella cinese, dove i corsi hanno preso la direzione opposta.

Il respiro di sollievo regalato dalla politica monetaria ha fatto calare la domanda di safe asset – classicamente statunitensi – indebolendo il dollaro rispetto alle valute dei paesi emergenti, che peraltro hanno visto calare i loro spread sui titoli sovrani. Ma questo sollievo porta con sé anche l’ansia di chi osserva – classicamente i banchieri centrali che determinano il sollievo – come certe esuberanze tendano facilmente diventare irrazionali, come ebbe a dire un ex governatore della Fed.

E qui gli esempi abbondano. “Segni di assunzione di rischi erano evidenti nei segmenti di mercato finanziari più salienti”, commenta Claudio Borio, capo del dipartimento monetario della Banca. E la Bis, in apertura di Rassegna, ricorda i corporate bond che “sembrano relativamente costosi, alla luce dell’outlook economico poco brillante”. Come dire: il mercato prezza a un valore elevato uno strumento finanziario che si dovrebbe ripagare con gli utili fatti sul mercato, che però il mercato sa essere poco brillante. Un perfetto auto-inganno.

Sulla ragioni e la necessità di questo auto-inganno si sono spesi i classici fiumi di parole, ed è inutile aggiungerne altre. Quel che bisogna ricordare è che l’auto-inganno, bonariamente accomodato dalla politica monetaria e trasformato in propensione al rischio per bisogno di rendimento, funziona finché non si esagera col volume dei litigi, che fanno capire ai trader che il ghiaccio sul quale pattinano si avvia a diventare trasparente. E sotto s’intravede l’orrido.

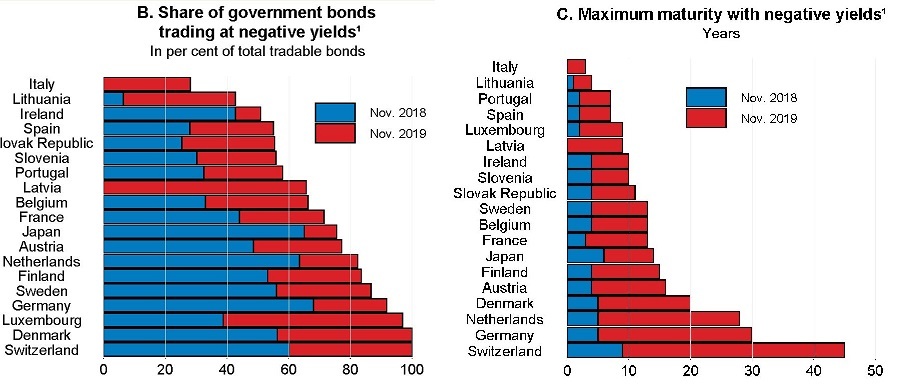

Cartolina: La generosità degli italiani

Se fossimo svizzeri, noi italiani, potremmo vantarci del fatto che veniamo pagati dai nostri creditori per vender loro i nostri debiti pubblici. Era già così un anno fa, quando il 60 per cento dei titoli svizzeri erano a rendimento negativo, ma ancor di più oggi, dopo gli ulteriori allentamenti monetari. Ormai tutti i titoli hanno tassi negativi, realizzando con ciò la Conferedazione il sogno di ogni governo: indebitarsi senza pagare pegno, e anzi guadagnandoci. Tali rendimenti ormai interessano tutta la curva, fino ai quarantennali e oltre. Ma siccome non siamo svizzeri, noi italiani, possiamo vantarci del fatto che solo da quest’anno una piccola quota dei nostri titoli pubblici abbia rendimenti negativi, e per giunta solo sulle scadenze corte. E possiamo farlo con orgoglio sottolineando la nostra più squisita qualità: la generosità.

La via del gas che unisce Turchia e Russia (e la Cina)

La seta di oggi, ossia ciò che tutti desiderano per la semplice ragione che non possono farne a meno, è anche il carburante. Petrolio, quindi, ma anche gas. Soprattutto gas, visto che la vulgata lo individua come la risorsa energetica del futuro anche in ragione del suo impatto ambientale più contenuto.

Le vie della seta oggi, perciò, aldilà del fascino della rievocazione storica che anima l’intero impianto narrativo della Belt and Road initiative cinese, sono innanzitutto le rotte, già operative o in costruzione, che conducono la seta del XXI secolo, quindi anche le risorse energetiche, nei mercati di consumo, in buona parte concentrati in Europa, che ne ha un disperato bisogno.

Non è certo una novità. Nell’epoca della seta, quella vera, l’ambìto prodotto cinese arrivava nell’Occidente ricco contribuendo a spostare verso Oriente enorme quantità di metalli preziosi. Oggi, come ieri, l’Occidente Europeo è dove si concentra il mercato dei produttori orientali, con l’aggravante che a differenza della seta, prodotto futile, petrolio e gas sono assolutamente utili. Meglio: sono necessari. E poiché l’Europa Occidentale deve acquistare queste risorse essendo in costante deficit energetico, ecco che la via della seta – una delle tante possibili nel XXI secolo – assume la fisionomia delle rotte marittime, che collegano i produttori ai mercati di sbocco, e quelle terrestri, che sono gasdotti e oleodotti.

Questi ultimi sono strutture complesse che attraversano lunghi territori e quindi sono candidati naturali nel promuovere l’intreccio di relazioni fra questi territori che fatalmente tendono a diventare politiche. Possiamo farcene un’idea sbirciando l’andamento di un’opera che racconta molto di una relazione in costruzione ma già molto profonda; quella fra Russia e Turchia.

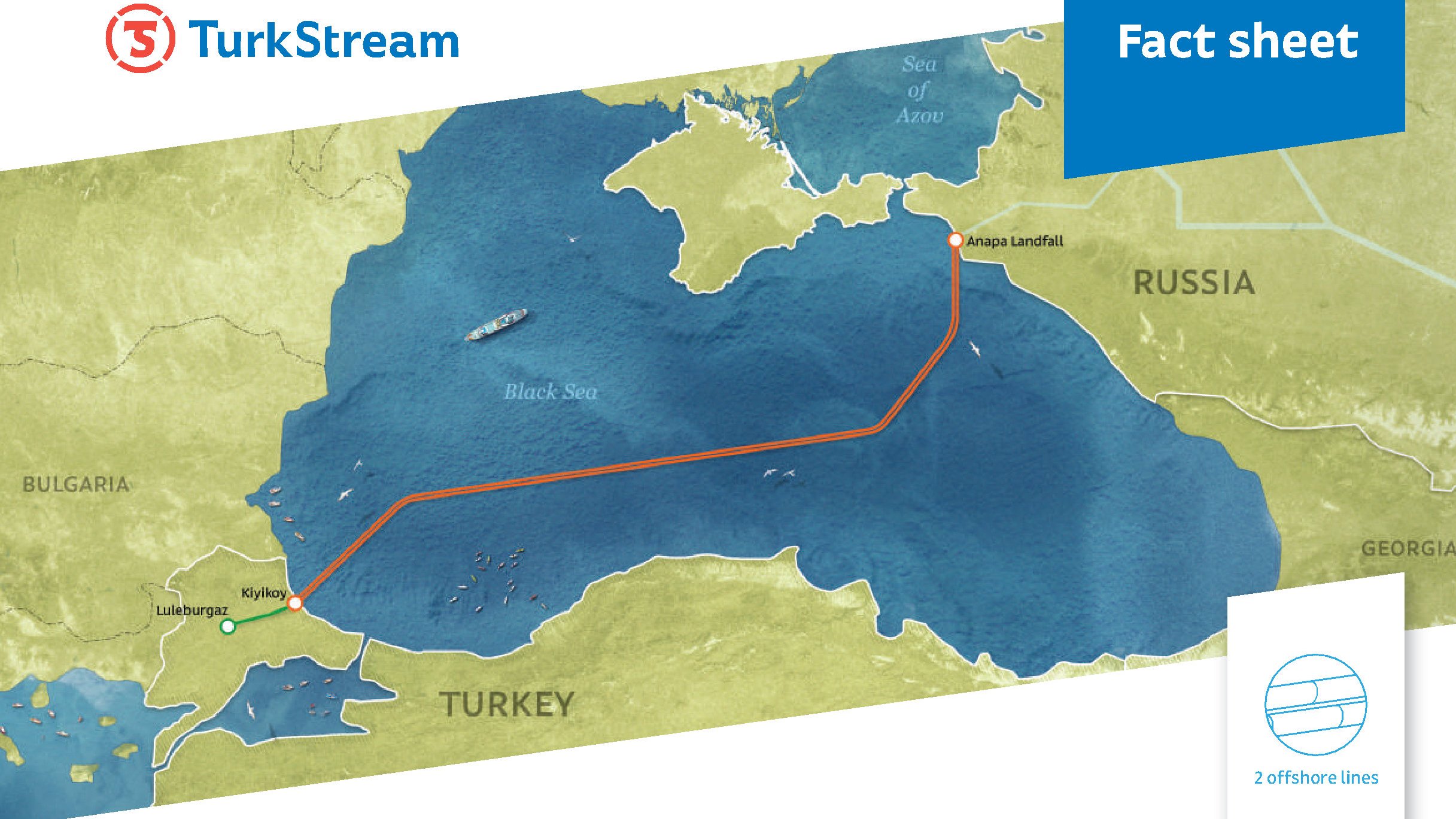

Quest’ultima, l’abbiamo già osservato, è la candidata naturale a proporsi come hub verso l’Europa in virtù della sua posizione geografica che conduce naturalmente verso Occidente. E questo la Russia, che ha bisogno di convogliare il suo gas verso Occidente, lo sa benissimo. Questo ci conduce all’opera che si avvia ormai a diventare una realtà e che è destinata a modificare profondamente lo stato delle relazioni russo-turche: il gasdotto TurkStream.

Si tratta di un’opera che molto facilmente può stimolare la fantasia degli analisti geopolitici, e con buone ragioni. Anche se, ed è sempre meglio ricordarlo, non sempre è corretto trarre conclusioni semplici quando si ragiona su questioni complesse come quelle del mondo dell’energia, dove un interesse reciproco molto facilmente può trasformarsi in motivo di scontro.

La notizia che entro la fine dell’anno sarebbero stati conclusi i lavori per il TurkStream ha iniziato a circolare nella metà del novembre scorso, per diventare poi un fatto acquisito alla fine di novembre, quando il presidente turco Erdogan ha annunciato che il gasdotto sarebbe diventato operativo l’8 gennaio prossimo. Dicono che all’inaugurazione parteciperà anche Putin, con ciò contribuendosi a rinsaldare quella collaborazione che lega ormai da diverso tempo la Russia alla Turchia, con la crisi siriana nel ruolo di levatrice, quanto meno in relazione alle vicende militari e che ha condotto – fra le altre cose all’acquisto di armi russe da parte della Turchia, componente della Nato, che ha molto irritato alcuni partner dell’alleanza.

Ma prima ancora dei sistemi missilistici e della crisi siriana, il gas ha avvicinato moltissimo Russia e Turchia, come ricorda la russa Gazprom nel suo sito, utilizzando il Blue Stream e la Trans Balkan pipelines.

![]()

Il nuovo gasdotto russo-turco TurkStream è la prova lampante della crescente collaborazione fra i due paesi, visto che questa nuova via della seta energetica, che si stima condurrà gas lungo una infrastruttura che tocca i due chilometri di profondità nel Mar Nero, dovrebbe portare gas anche in Serbia – che di recente ha firmato un accordo di libero scambio con l’Unione euroasiatica di Putin – e in Ungheria, già al centro delle mire ferroviarie cinesi, nonché divenuta azionista del nostro porto di Trieste. Ecco quindi una delle tante tracce del triangolo di interessi che lega sempre più saldamente Turchia, Russia e Cina, nel suo relazionarsi con l’Europa, nelle sue varie articolazioni, nel ruolo di terminale.

Vale la pena sottolinea che lo stesso giorno che Erdogan annunciava l’avvio imminente di TurkStream, il presidente turco presenziava alla cerimonia di inaugurazione del TANAP (Trans Anatolian natural gas pipeline) che trasporta il gas dell’Azerbaigian lungo tutta la Turchia diretto verso la Grecia e la nostra Puglia con il TAP.

La nuova seta d’Oriente, insomma, che oggi è anche il gas, sta lentamente tessendo la sua ragnatela per arrivare sui mercati di sbocco. Quindi l’Europa innanzitutto: all’elenco delle opere in corso manca solo il Nord Stream 2 che collega la Russia alla Germania tramite il Baltico, un mare che sta recuperando la sua centralità nel grande gioco geopolitico europeo, e che ha suscitato le ire degli Usa che temono legami sempre più stretti fra Germania e Russia.

Il NS2 ha un futuro incerto, perciò. Ma questo non vuol dire che la globalizzazione del gas russo, passando per la Turchia o dovunque convenga, subirà danni irreversibili.

Proprio in questi giorni Putin, infatti, ha presentato un’altra opera, stavolta con il suo collega cinese Xi: il “Power of Siberia” un gasdotto che unisce la Siberia alla Cina.

A questo punto il triangolo degli interessi fra Russia, Cina e Turchia, si inizia a intravedere con maggior chiarezza. E il gas, di cui hanno bisogno gli europei come i cinesi, candida la Russia al ruolo di connettore fra l’Asia e l’Europa. Certo, non si vive di solo gas. Ma oggi non si vive neanche senza.

I robot: dove abitano e dove lavorano

Visto che sogniamo mondi sempre più automatici e interconnessi, regaliamoci un momento per conoscere meglio gli abitanti del nostro mondo hi tech che già oggi popolano le nostre fabbriche mentre si preparano a diventare graditissimi ospiti in casa nostra. Ci stiamo già affezionando ai nostri assistenti, che garbatamente rispondono alle nostre domande dagli altoparlanti di uno smartphone o di device poco invadenti ma assai invasivi. Figuriamoci quando avremo in casa braccia che faranno lavori fastidiosi al posto nostro.

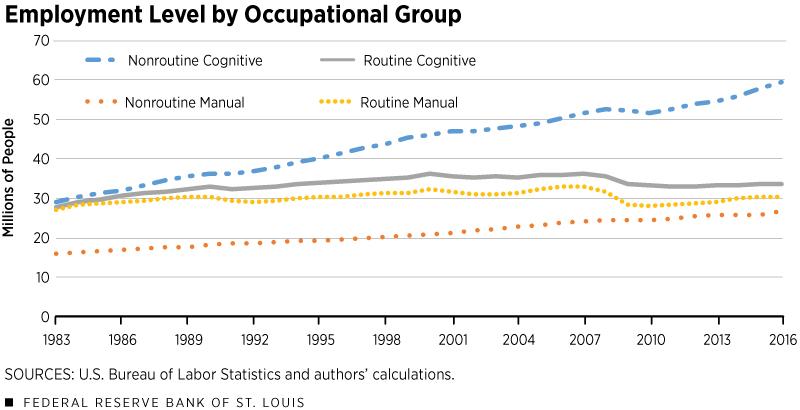

Ma invece del futuro, che comunque è incerto, limitiamoci a occuparci del presente, visto che l’industria dei robot è fiorente e diffusa, come ci ricorda un post pubblicato qualche tempo fa dalla Fed di S. Louis. Lettura utilissima perché oltre a raccontarci il perché e il percome dei robot, ci fornisce alcune indicazioni circa la loro diffusione nel mondo – dell’industria per adesso – e nei territori.

Lasciamo da parte per il momento le infinite diatribe sulle eventuali correlazioni fra il calo dell’occupazione meno qualificata e l’aumento dell’uso di robot, che ci porterebbero inevitabilmente al dibattito sul luddismo, e limitiamoci alla pura e semplice anagrafica cominciando con una semplice domanda: come si è evoluta la domanda di lavoro delle imprese nel tempo?

Il grafico, che riepiloga un trentennio di domanda di lavoro, mostra con chiarezza che mentre è aumentata la richiesta di lavoratori da impiegare in compiti non routinari che richiedono impegno cognitivo – tipicamente lavori manageriali e professionali – altre categorie di lavoro, come i routine cognitive (venditori o lavoratori d’ufficio) o i routine manual (costruzioni, trasporti, manifattura) sono rimasti praticamente piatti.

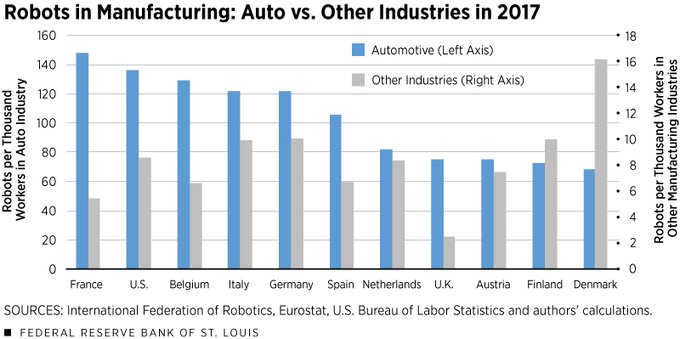

L’analisi degli autori, in particolare, si è concentrata sull’utilizzo dei robot nelle fabbriche basandosi sui dati raccolti dalla International Federation of Robotics (IFR) osservando come l’utilizzo dei robot sia ormai parecchio diffuso in tutte le economie avanzate, con al Germania a guidare la classifica e non a caso: l’industria automobilistica risulta essere una grande utilizzatrice di braccia meccaniche.

Questo spiega perché l’Italia, con la sua manifattura, risulti anche’essa ben posizionata nella classifica internazionale. Su quale settore guidi la manifattura, poi, ci sono pochi dubbi.

Negli Stati Uniti l’industria automobilistica “occupa” il 54% dei robot. In Germania addirittura il 60%.

Chi pensa che la scomparsa del proletariato operaio cominci da qui troverà di che confermare le proprie nostalgie. Gli altri magari – i consumatori – si godranno qualche ribasso sul prezzo delle auto. I robot, indifferenti, continueranno a produrre.

Il calo della popolazione femminile affonda la natalità italiana

Abituati ormai alle cronache della nostra denatalità, che ormai disegnano un chiaro destino di lento e dolce spopolamento per il nostro paese, i più avranno accolto con rassegnata indifferenza l’ultimo report Istat sulla natalità nel 2018. Oltre a riportare i dati aggiornati del peggioramento demografico italiano, il documento contiene informazioni molto utili, poco conosciute e ancor meno ponderate su una delle cause principali di questa denatalità. Che non è la mancanza di spesa pubblica – eterno rimedio italico ad ogni male – ma assai più prosaicamente il calo costante delle donne in età fertile. Una tendenza che non si frena promettendo asili nido gratis o qualsiasi altra forma di utilizzo di (scarse) risorse fiscali. Anche perché parte da molto lontano, ossia da quando, a partire dalla seconda metà degli anni ’70 del secolo scorso iniziò il baby-bust durato un ventennio, che ha condotto l’indice di fertilità delle donne in Italia a toccare il suo minimo storico nel 1995, con 1,19 figli per donna, assai lontano da quello del baby boom iniziato durato un trentennio dal dopoguerra in poi.

L’esito del baby-bust è stato quello di assottigliare notevolmente la popolazione femminile in età riproduttiva, che la statistica classifica nella fascia di età fra i 15 e i 49 anni. “Rispetto al 2008 le donne tra i 15 e i 49 anni sono oltre un milione in meno – spiega Istat -. Un minore numero di donne in età feconda, anche in una teorica ipotesi di fecondità costante, comporta, in assenza di variazioni della fecondità, meno nascite”. Poiché nel nostro caso al calo delle donne in età fertile si è associato anche il calo dell’indice di fecondità, l’effetto combinato ha generato la situazione nella quale ci troviamo adesso: quasi 140 mila bambini nati in meno nel 2018 rispetto solo a dieci anni fa, con nascite totali in calo costante da allora: dai 576.659 nati nel 2008 ai 439.747 del 2018.

Ad aggravare la situazione contribuisce la circostanza che le donne nella prima fascia di età riproduttiva, quelle fra i 15 e i 29 anni “al primo gennaio 2019 sono poco più della metà di quelle tra 30 e 49 anni”. Detto con le parole dell’Istat, “le generazioni più giovani sono sempre meno consistenti”. Che significa sempre meno donne in età riproduttiva in futuro.

Chi pensasse che questa tendenza sia poco rilevante, dovrebbe ricordare che “questo fattore (il calo della popolazione femminile in età riproduttiva, ndr) è responsabile per circa il 67% della differenza di nascite osservata tra il 2008 e il 2018. La restante quota dipende invece dalla diminuzione della fecondità da 1,45 figli per donna a 1,29”. La circostanza che il tasso di fecondità del 2018 sia più elevato rispetto al minimo storico del 1995 è la conseguenza dei flussi migratori. “A partire dagli anni duemila l’apporto dell’immigrazione, con l’ingresso di popolazione giovane, ha parzialmente contenuto gli effetti del baby-bust; tuttavia questo effetto sta lentamente perdendo la propria efficacia man mano che invecchia anche il profilo per età della popolazione straniera residente”. Anche qui basta un dato per averne contezza. Il tasso di fecondità delle donne straniere era 2,65 nel 2008 a fronte di 1,34 per le italiane. Oggi le prime hanno un tasso di 1,94, le seconde di 1,21.

Ricapitoliamo. Il calo delle nascite dell’ultimo decennio dipende per oltre due terzi dalla diminuzione delle donne in età riproduttiva (15-49 anni), e poi dal calo della loro fecondità. Ma gran parte del problema è determinato dal primo fattore. Se sulla fecondità si può pensare di intervenire incentivando la propensione alla maternità – i famosi asili nido gratis – invertire il calo della popolazione femminile in età riproduttiva è molto più difficile. Ci sono solo due modi, a ben vedere: favorire l’immigrazione oppure prolungare l’età riproduttiva. In entrambi i casi una rivoluzione sociale. L’alternativa è rassegnarsi.

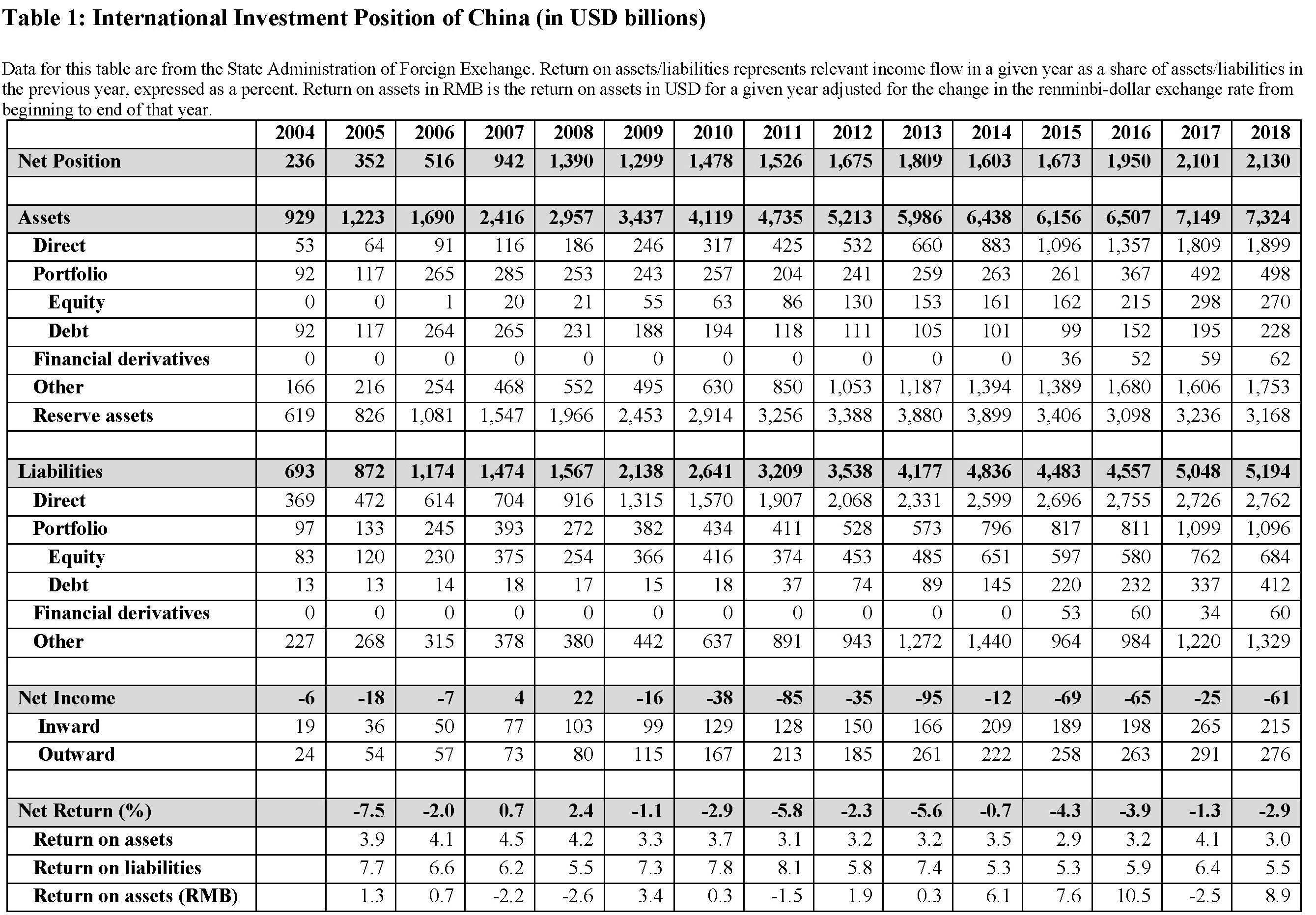

Quel che c’è da sapere sul tesoro estero cinese

Dopo aver inquadrato, seppur per grandi linee, la storia e la filosofia degli investimenti esteri cinesi, è il momento di un po’ di contabilità, materia arida ma assai utile per dare sostanza a ciò che sembra (ma non è) astratto.

Il punto di partenza non può che essere la tabella, pazientemente collazionata dagli autori dello studio che ha motivato questo approfondimento, che riepiloga la posizione netta degli investimenti esteri cinesi. Ossia la rappresentazione in valore economico degli asset che i cinesi detengono all’estero, che sono classificati come attivi, e di quelli che l’estero detiene in Cina che sono ovviamente rappresentati come passività.

Poiché gli asset fruttano un rendimento e i debiti il pagamento di interessi, questa tabella ci consente di conoscere, oltre al saldo fra attività e passività globali, che è un indicatore della solidità economica di un paese, anche il saldo corrente che annualmente la Cina deriva dai suoi rapporti finanziari con l’estero. Quello che nel linguaggio della bilancia dei pagamenti si chiama saldo dei redditi.

Questa tabella ci comunica diverse informazioni utili sul tesoro cinese all’estero. La prima che salta all’occhio è la straordinaria crescita degli asset lordi all’estero, passati dai 929 miliardi di dollari del 2004 ai 7.324 miliardi del 2018. In sostanza nell’arco di un quindicennio gli attivi esteri cinesi si sono moltiplicati per un fattore superiore a sette.

La seconda cosa che si osserva è che un processo simile è avvenuto sul lato dei debiti. Gli investimenti esteri in Cina sono passati dai quasi 700 miliardi del 2004 a 5.194, moltiplicandosi quindi per oltre sette volte. Entrambi i dati sono una chiara rappresentazione della straordinaria integrazione finanziaria compiuta dalla Cina nel passato recente.

Questa integrazione ha prodotto un terzo risultato immediatamente visibile. Il saldo fra attività e passività, quindi la posizione netta, è cresciuto costantemente, passando dai 236 miliardi del 2004 ai 2.130 miliardi del 2018, moltiplicandosi quindi per oltre nove. Una chiara rappresentazione dell’arricchimento dell’economia cinese avvenuto nel frattempo.

Ma che tale arricchimento non sia stato solo un fenomeno cinese lo mostra con chiarezza il quarto dato che possiamo osservare subito: il saldo dei redditi. La Cina ha pagato ricchi trasferimenti ai suoi investitori esteri, quasi sempre superiori ai rendimenti che ha ottenuto dai suoi investimenti. Nel 2018 ha pagato rendite per 276 miliardi, avendone incassate solo per 215. Questo saldo negativo del conto dei redditi è praticamente una costante dell’investimento estero cinese, e si manifesta con il tasso netto di rendimento dei propri investimenti, che nel 2018 è stato del 3%, a fronte del 5,5% ottenuto da chi ha investito in Cina, che rimane, evidentemente, un buon affare.

Tale rendimento poco soddisfacente degli investimenti esteri cinesi ha condotto Pechino a istituire dei veicoli specializzati – tipicamente fondi sovrani – per provare a spuntare qualcosa in più. E’ il caso del China Investment Corporation (CIC), istituito nel 2007 con un capitale di 200 miliardi, che nel 2017 risultava avesse 940 miliardi di asset under management con ritorni del 5,94%.

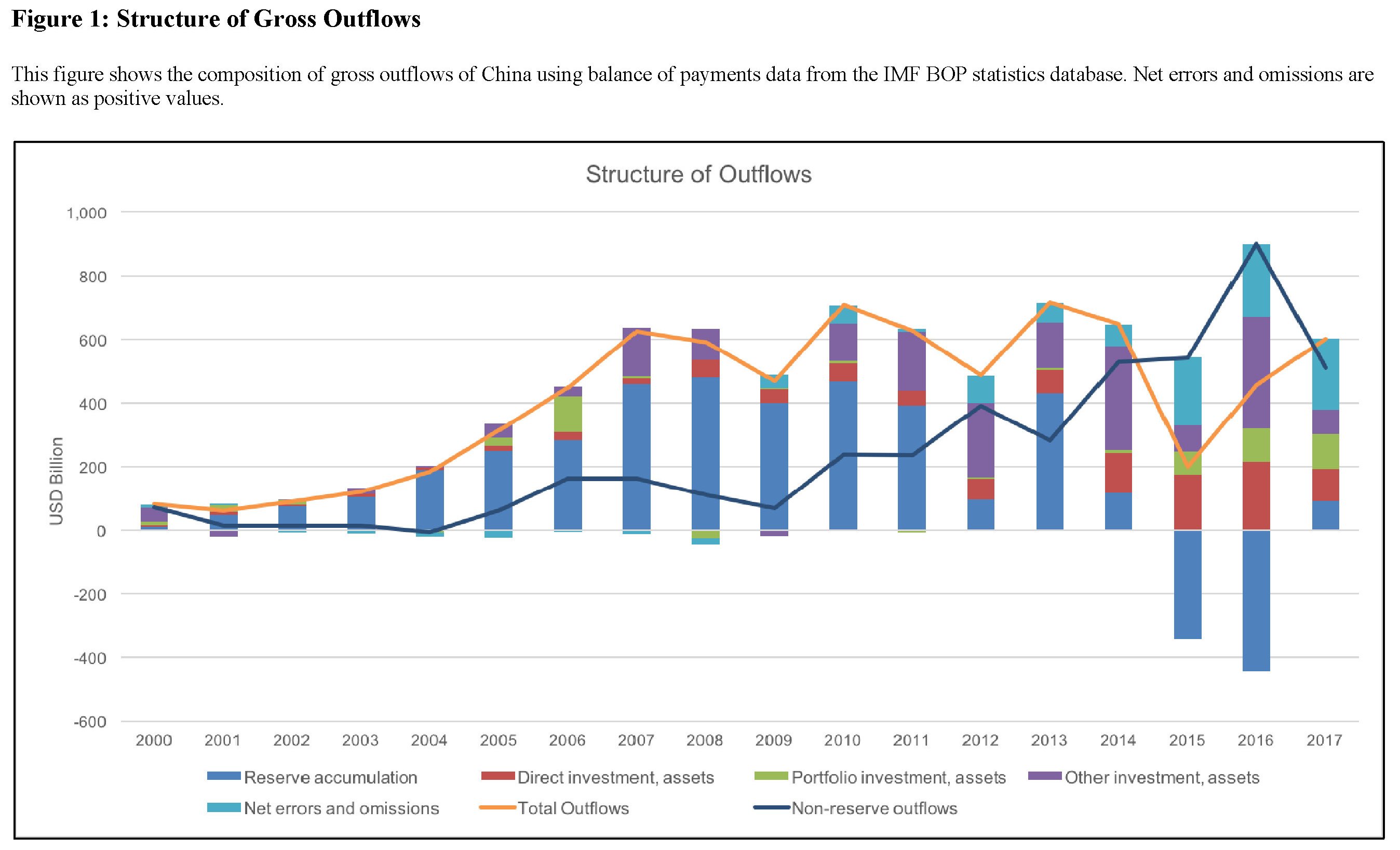

Malgrado la situazione ancora poco soddisfacente del saldo dei redditi, Pechino rimane il terzo creditore globale dopo Giappone (3,1 trilioni di saldo netto della posizione estera) e Germania (2,4 trilioni di saldo). Ma soprattutto in questo quindicennio si è consumata una piccola rivoluzione sul lato degli asset, anche questa visibile sulla tabella. Si è ridotto, vale a dire, il peso relativo delle riserve estere sul totale degli asset.

Dopo aver raggiunto il picco del 71,4 nel 2009, nel 2018 le riserve in valuta rappresentavano solo il 43,3%. Una buona parte di questo calo, lo sappiamo già, deriva dal notevole consumo di riserve estere a difesa dello yuan, che si stava deprezzando, da parte della banca centrale fra il 2014 e il 2016. Ma questa è solo una circostanza. A monte di questo notevole cambio di vedute – le riserve sono uno strumento di difesa, gli investimenti esteri uno strumento di “offesa” – c’è la decisione del governo, dal 2010, si aprirsi più aggressivamente verso l’estero, utilizzando il conto capitale, quindi rendendolo maggiormente permeabile, come strumento operativo. Questa evoluzione la possiamo osservare nel grafico sotto.

Ovviamente questa apertura non poteva essere indiscriminata. Bisognava affidarsi a investitori controllabili che agissero secondo le direttive del governo. Non sarebbe la Cina sennò. E questo ci porta alla quarta parte di questa storia.

(3/segue)

Puntata precedente: Filosofia dell’investimento estero cinese

Cartolina: Il ruggito dell’America Saudita

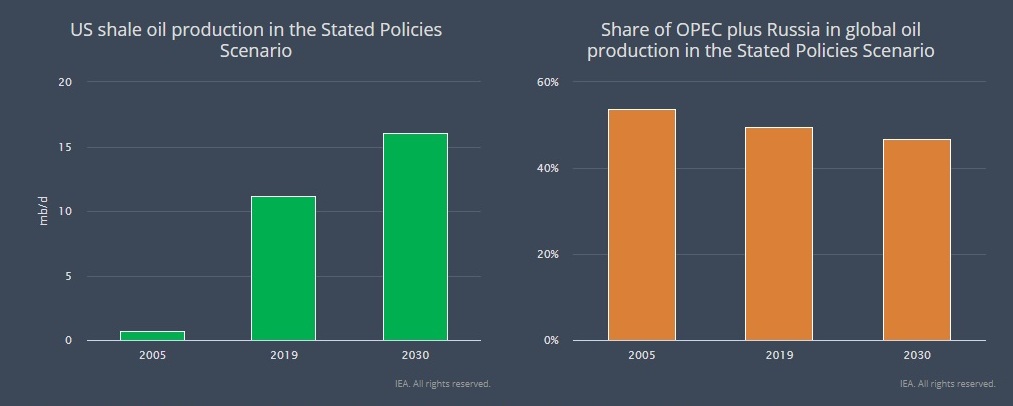

Le ultime previsioni dell’Iea tratteggiano, da qui a un decennio, un mondo dove gli Usa, che hanno già superato i Sauditi per produzione petrolifera, grazie allo shale oil&gas si saranno lasciati alle spalle anche la Russia. I produttori di una volta, la vecchia Opec unita per giunta con Mosca, vedranno ridurre sempre più il loro peso specifico sul mondo dell’energia, e, di conseguenza, sul mondo. Ma siccome, sempre nel 2030, gran parte della produzione di petrolio sarà consumata in Asia – addirittura l’80% nel 2040 – quello che ci aspetta sarà un mondo dove l’America Saudita, già emittente della valuta di riserva e dominatrice degli oceani, sarà guardata con sempre maggior sussiego dai tanti, produttori tradizionali e consumatori asiatici, che pensano di poterne fare a meno. Potrebbe andar peggio, tuttavia. Le previsioni Iea potrebbero essere sbagliate.

Opa russa su platino a palladio (via Artico)

Seguire la filigrana della nostra globalizzazione, che inevitabilmente prepara la prossima, significa innanzitutto osservare gli epifenomeni confinati nella parte bassa delle cronache, che solo di rado arrivano sui nostri tavoli pieni di chiacchiere e poveri di fatti concreti. L’esigenza di nutrire le nostre emozioni a scapito della nostra conoscenza, caratteristica principale del nostro tempo social-ista, paga così pegno alla comprensione della realtà che si compone di fili sottili, spesso invisibili, la cui trama inizia a diventare consistente, e quindi osservabile, solo se ci si incarica di intrecciarli l’uno all’altro, con paziente lavoro di tessitura e poco riguardo per l’audience. Procedimento lungo e complesso, quindi profondamente inattuale, e tuttavia capace di offrire autentiche rivelazioni.

Questa premessa di metodo serve a illustrare perché mai si segnali come degno di nota l’informazione trapelata su alcuni notiziari secondo la quale grazie a un investimento di 15 miliardi la Arctic Palladium, joint venture che opera nella tundra, nell’estremo nord della Russia, trasformerà la Russia nel primo produttore di minerali rari come il platino e il palladio, che oltre ad essere preziosi hanno anche la caratteristica di essere necessari in alcuni procedimenti industriali che caratterizzano il nostro mondo globalizzato. La produzione di automobili, ad esempio.

Il platino e il palladio fanno parte del cosiddetto platinum-group metals (PGMs), che comprende rutenio, rodio, palladio, osmio, iridio e platino. Si tratta di minerali che hanno proprietà fisiche e chimiche simili. E infatti tendono a presentarsi insieme negli stessi depositi minerali.

Questo spiega perché Putin abbia benedetto il progetto presentatogli da Musa Bazhaev, leader della compagnia Russkaya Platina (Russian Platinum LLC) che ha spiegato di voler produrre 120 tonnellate l’anno di palladio sfruttando alcune licenze di cui dispone nella Taymyr Peninsula. Da qui l’esigenza di lavorare con la compagnia russa Nornickel, che ha campi di estrazione nella zona, per mobilitare le risorse necessarie.

Si stima che in quel territorio ci siano riserve minerali enormi – almeno 770 milioni di tonnellate – abbastanza per alimentare mezzo secolo di produzione, con un ritorno degli investimenti capace di pareggiare la spesa iniziale in appena un lustro. La produzione potrebbe partire entro i prossimi cinque anni, garantire alcune migliaia di posti di lavoro e svariati miliardi di incassi fiscali al governo. Soprattutto proietterebbe la Russia sul piedistallo di primo produttore di minerali rari, ossia la versione russa delle terre rare cinesi.

Ce n’è abbastanza per comprendere l’euforia di Putin. E non è neanche tutto. Al presidente russo è stato prospettato che il trasporto dei materiali avverrà lungo la Northern Sea Route (NSR), ossia il corridoio Artico che la Russia sta spingendo con grande forza, con la volenterosa collaborazione dei cinesi, come rotta marittima alternativa di collegamento con il Nord Europa.

E qui arriviamo al punto. Russia e Cina condividono uno schema i cui ingredienti sono nuove rotte commerciali – la NSR russa e altre sono complementari alla BRI cinese – e asset di cui tendono ad essere grandi produttori: i minerali rari russi, insieme a petrolio e gas, e le terre rare cinesi che fanno il paio con le tecnologie di ultime generazioni made in China. Queste rotte e questi beni convergono naturalmente verso la penisola dell’Europa occidentale, che ne ha un disperato bisogno. Com’è noto, la geoeconomica tende a diventare geopolitica.

Malgrado sia assolutamente prematuro dedurre da queste evidenze una necessità, anche perché è molto difficile indovinare l’evoluzione dei rapporti futuri fra Cina e Russia, vale la pena sottolineare che questi elementi contribuiscono alle fibrillazioni della nostra attuale globalizzazione e quindi registrarli come si farebbe con un sismografo con le onde che preannunciano un sisma. Se il terremoto arriverà non dipenderà certo dal palladio né dal platino. Ma avranno fatto la loro parte.

La passione aurea delle banche centrali russa e cinese

Parlare di oro, il “barbaric relic” di keynesiana memoria, nell’epoca delle valute digitali e dello zero lower bound è come discorrere di vinili nel mondo di Spotify. E tuttavia, proprio come accade per i vecchi dischi, anche i lingotti son diventati – o sarebbe meglio dire che sono tornati – esemplari assai richiesti da svariate tipologie di compratori.

Questa evidenza sarebbe una semplice curiosità se non fosse parte di un più vasto movimento economico che coinvolge le autorità ufficiali dei diversi paesi, con le loro banche centrali a guidare il gioco, che potremmo interpretare come la spia di un cambiamento sostanziale del modo in cui si è guardato all’oro nell’ultimo ventennio. Da vestigia fuori moda ad asset nuovamente meritevole di interesse, e per più di una ragione.

Alcune di queste le riepiloga un bell’articolo pubblicato sull’ultimo bollettino economico della Bce dedicato agli andamenti delle riserve in valuta estera delle banche centrali, che -casualmente? – crescono come i nostri debiti.

All’interno di questo trend di lungo periodo si inserisce anche l’andamento dell’oro, che nelle riserve ufficiali gioca un ruolo non trascurabile, come si può osservare notando quanto pesi su quelle della Bce.

L’istogramma verde, che misura il peso specifico dell’oro sulle riserve, mostra l’aumento dell’importanza dell’oro, diretta conseguenza del notevole aumento del prezzo del metallo giallo osservato nell’ultimo ventennio. Un arco di tempo in cui la percezione (e la domanda) dell’oro è cambiata drasticamente. Anche qui per i più svariati motivi.

Basta ricordare, per comprendere come sia cambiato il clima, che nel settembre scorso è scaduto, dopo tre rinnovi, il ventennale accordo sull’oro stipulato fra le banche centrali (Central Bank Gold Agreement, CBGA), che vedeva fra i primi firmatari le banche centrali dell’eurosistema, oltre a quella svizzera, svedese e del Regno Unito.

Il primo accordo, che risaliva quindi al 1999, era stato deciso perché sul mercato dell’oro si osservarono vendite non coordinate proprio dal parte delle banche centrali, che si temette potessero generare disordini capaci di destabilizzare i prezzi. All’epoca, quindi, l’oro era un bene di cui liberarsi.

Già nel 2009, le esigenze di coordinamento si erano affievolite. Le pressioni al ribasso del prezzo dell’oro erano venute meno, anche perché stavano prevalendo quelle al rialzo. Il risultato è stato che nel ventennio dell’accordo i prezzi hanno finito col quintuplicare, spinti non solo dalla diversificazione della domanda, ma anche dall’innovazione finanziaria, che ha creato strumenti di investimento “che hanno contribuito ad ampliare la base degli investitori”, come spiega la Bce. In sostanza “la liquidità del mercato e la sua capacità di assorbire grandi volumi di transazioni in oro hanno registrato un incremento costante, riducendo in tal modo la necessità di un accordo fra le banche centrali”.

Ma il contributo delle banche centrali non si è limitato a questo. Da parte di alcune di loro, specie fra i paesi emergenti, si è osservato una propensione crescente all’acquisto di oro, in particolare da parte della banca centrale cinese e quella russa.

Insieme, le due banche euroasiatiche, detengono i due terzi delle 6.000 tonnellate di oro cumulate nei forzieri dei principali paesi emergenti. “Nel decennio in corso le banche centrali e le altre istituzioni ufficiali sono divenute acquirenti nette di oro, principalmente per via della domanda proveniente dai mercati emergenti. Il punto di svolta si è verificato indicativamente al momento della crisi finanziaria mondiale quando, dopo anni di vendite nette, il contributo fornito dal settore ufficiale alla domanda complessiva di oro è divenuto positivo, le disponibilità in oro dei firmatari dell’accordo si sono stabilizzate e altre banche centrali hanno iniziato ad acquistarne”, spiega ancora la Bce.

I motivi di questa ritrovata passione sono diversi, ovviamente, e sono insieme economici – l’oro viene comunque percepito come un bene rifugio – e geopolitici. Si pensi ad esempio al processo di de-dollarizzazione in corso in Russia. La nuova giovinezza dell’oro, in questo senso, è legata alle peripezie del sistema monetario internazionale, alle prese con spasmi di vario tipo attorno alla moneta egemone, e quindi all’ordine politico che verrà. In quest’ordine l’oro potrebbe finire col giocare un ruolo o forse no. Ma nel dubbio le banche centrali lo mettono da parte.

Filosofia dell’investimento estero cinese

La liberalizzazione del conto capitale cinese, che vuole dire libera circolazione dei flussi finanziari e quindi piena convertibilità della moneta, è uno degli eventi finanziari più attesi dalla comunità economica internazionale e non a caso. Rappresenta la piena ammissione dell’economia cinese nel vortice della globalizzazione finanziaria, con tutto ciò che questo comporta per la sovranità di Pechino. Se è il mercato a determinare il tuo merito di credito e il valore della tua moneta, è chiaro che sei costretto ad assumere comportamenti di un certo tipo per compiacerlo. Chissà come il mercato prezzerebbe l’economia cinese, che espone svariati squilibri finanziari, se potesse farlo liberamente. E questo spiega perché le autorità di Pechino siano così prudenti nella lunga marcia di avvicinamento a questo traguardo storico.

Traguardo che insieme ai rischi che abbiamo evidenziato porta con sé dei vantaggi. La momento, ad esempio, gli asset cinesi all’estero fruttano un ritorno molto più basso di quanto invece garantiscano gli investimenti esteri in Cina. Il conto dei redditi della bilancia dei pagamenti cinesi, insomma, è deficitario. E questo, almeno secondo gli autori del paper che ha ispirato questa miniserie, è dovuto anche alla composizione di questi asset esteri. Inoltre la Cina dispone un ampia quota di risparmi che originano depositi per un ammontare pari al 170% del pil. Fondi che, se fossero liberi di fluire, forse renderebbero qualcosa. Oggi invece, i rendimenti reali di questi depositi sono addirittura negativi.

Le autorità hanno iniziato il loro lento percorso di apertura finanziaria avendo ben chiaro questo scenario e soprattutto non volendo perdere il controllo dei propri flussi di capitale. Per questo l’odissea internazionale del capitale cinese è iniziata innanzitutto determinando quali soggetti fossero titolati a intraprenderla, ad esempio i Qualified Domestic Institutional Investor Scheme (QDII), e in che modo questa odissea debba essere condotta. I primi sono strumenti che consentono al governo di calibrare entità e destinazioni dei flussi all’estero. Le seconde sono le regole di ingaggio che il governo allenta o restringe a seconda delle necessità. Tutto ciò serve a ricordare che il capitalismo estero cinese è guidato da una logico politica – inevitabilmente di potenza – e non certo dalla semplice fame di rendimenti.

E questo spiega anche perché sia così difficile tracciare questi flussi. La Cina non comunica al Fmi i flussi dei propri investimenti diretti, tanto per cominciare, mentre quelli di portafoglio sono stati censiti solo nel 2015. Nulla meglio di ciò simboleggia la ritrosia di Pechino ad aprirsi davvero alla globalizzazione finanziaria, che ha a che fare non solo con le procedure statistiche, ma anche con la trasparenza delle informazioni.

Gli economisti hanno attinto a diversi database per provare a tracciare il quadro degli investimenti esteri cinesi. Probabilmente non sarà esaustivo, ma rimane comunque rappresentativo e ci consente di apprezzare il ruolo degli investitori istituzionali cinesi anche come canali attraverso i quali anche gli investitori retail possono iniziare ad allocare i propri risparmi.

Una prima considerazione che è utile riportare è che gli investimenti di questi soggetti all’estero sottopesano i paesi avanzati “mentre sovrappesano i paesi con governance debole”. La seconda considerazione riguarda i settori. Mentre i cinesi investono poco a livello internazionale sull’hi tech, hanno la tendenza a sovrainvestire sulle azioni hi tech nei paesi sviluppati. E non certo a caso. Le analisi svolte dagli economisti mostrano che Pechino tende a investire di più nei paesi e nei settori dove soffrono di uno svantaggio comparativo, al contrario di quanto avviene negli investimenti domestici che si concentrano proprio sui settori dove la Cina ha un vantaggio comparato.

Queste poche considerazioni bastano già a farci un’idea della filosofia che guida gli investimenti esteri dei capitalisti (autorizzati) cinesi. E che non sembra sia basata sul profitto.

(2/segue)

Puntata precedente: L’odissea internazionale del capitale cinese

Puntata successiva: Quel che c’è da sapere sul tesoro estero cinese