Etichettato: the walking debt

Cronicario: Sugar tax+plastic tax=Coca Cola tax

Proverbio del 17 ottobre Il cibo migliore è quello che riempie la pancia

Numero del giorno: -3,4 Calo % su base annua dell’export italiano ad agosto

Siccome le vie del governo sono finite, anzi finitissime, ecco a voi una semplice equazione che rappresenta anche l’italica e geniale risposta alle provocazioni dell’alleato (riluttante) americano che ci dazia parmigiano e brunello.

Partiamo dal presupposto che dobbiamo tutelare l’ambiente, e siamo tutti d’accordo. Poi che dobbiamo tutelare la salute pubblica dagli stravizi di gola. Tutti d’accordissimo. In più dobbiamo dare una scocciatura senza farglielo sapere a Mister T…

E pensa che ci ripensa, ecco l’uovo di Colombo. Intanto una bella tassa sulla plastica, che farà felice gli adolescenti (politici e non) e la tartaruga caretta caretta. Poi una bella tassa sullo zucchero. Ma tranquilli: il ciambellone è salvo. “Nella manovra rientrerà la sugar tax – dice il sedicente ministro della manovra – che però sarà limitata alle bevande e non si occuperà di merendine”.

Quindi prendete una bottiglia di plastica, metteteci dentro una bibita zuccherata e indovinate che viene fuori.

Tassata due volte, per giunta. Altro che Trump.

A domani.

L’inflazione non è morta. Si adegua

Ma quanto sia problematico oggi il lavoro di banchiere centrale lo spiegato un paio di anni fa Claudio Borio, capo del Dipartimento economico e monetario della Bri di Basilea. Le banche centrali devono provare a guidare i tassi di interessi verso il tasso naturale – una delle tante astrazioni del pensiero economico – usando come bussola i segnali che provengono dalla curva di Phillips. Ossia la relazione che lega il livello dell’occupazione con quello dell’inflazione. Situazioni di piena occupazione si associano solitamente a livelli più elevati di inflazione e viceversa.

Senonché la curva sembra abbia smesso di funzionare. Abbiamo economie in sostanziale piena occupazione – sempre il Giappone ad esempio – dove i prezzi rallentano. Si può ipotizzare lo sprofondamento del tasso naturale – uno dei fondamenti della teoria della stagnazione secolare – che rende necessario azzerare i tassi di riferimento. Oppure, come suggerisce Borio, guardare ad altri fattori: la tecnologia e la globalizzazione.

Quest’ultima ha aggiunto circa 1,6 miliardi di persone al mercato del lavoro mondiale e insieme ridotto il peso specifico dei “nostri” mercati del lavoro. Molti studi mostrano che la componente “globale” che determina il livello generale dei prezzi pesa sempre di più sui costi unitari del lavoro. In sostanza “importiamo” deflazione. E il progresso tecnico – si pensi al crescente utilizzo dei robot – ha fatto il resto. Forse l’inflazione non è morta. Si sta adeguando.

Cronicario: Scoperto il segreto per far crescere l’economia: ignorarla

Proverbio del 15 ottobre Non ridere dell’età avanzata, prega di raggiungerla

Numero del giorno: 21 Componenti del consorzio Libra costituito oggi

Ci voleva il genio italico, altro che. Scordatevi tutte quelle supercazzole prematurate a suon di matematica, che hanno trasformato il pensiero economico in una calcolatrice. Scordatevi il QE, il moltiplicatore magico, l’austerità espansiva e gli investimenti in deficit. Il segreto della crescita era semplice quanto misconosciuto. Salvo che da noi italiani, ovviamente.

Ed eccolo svelato: se si vuole far crescere un’economia la si deve ignorare. Fare come se non ci fosse. Non guardarla. Celarla agli occhi materni dello stato e a quelli paterni del governo. E vedrete che botti. Non ci credete? Eppure lo dice anche l’Istat.

Nel 2017 l’economia non osservata è cresciuta dell’1,5%. Che nel paese degli Zerovirgola è un successo straordinario, ne converrete. Si parla di un paio di centinaia di miliardi che nessuno guarda, che probabilmente originano quel centinaia di miliardi l’anno di tasse che nessuno paga, per la gioia di chissà di quante decine di migliaia di italiani inosservati anch’essi.

Che il passare inosservato sia il segreto della felicità, almeno quella economica, nell’epoca social-ista, poi, è quasi sublime. Nessuno ci darà il nobel per questo. Al massimo un like.

A domani.

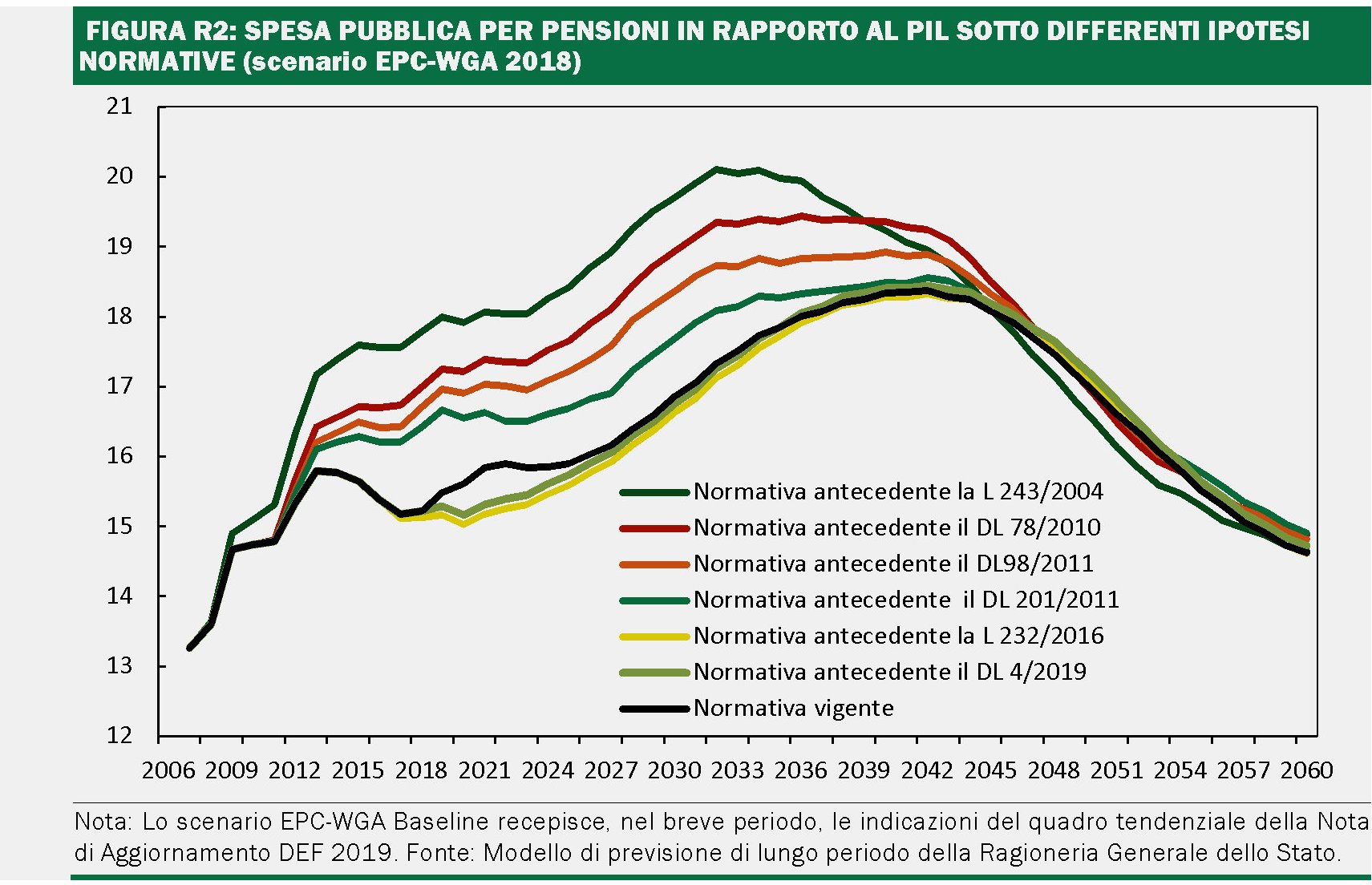

L’Italia improbabile: quella delle previsioni pensionistiche

La pubblicazione della Nadef, aldilà delle previsioni e gli scenari che disegna, rimane sempre una delle letture consigliate a chi voglia capire qualcosa di più sul nostro paese. Fra le righe delle decine di pagine vergate ogni anno dal governo per disegnare le motivazione delle sue scelte politiche – che quindi vanno lette “politicamente” – si trovano anche delle informazioni utili. Ad esempio, sono molto interessanti quelle relative alla nostra spesa pensionistica, rivista al rialzo dopo quota 100.

Abituati come siamo a discorrere dei dati previsionali, tendiamo sempre a dimenticare che sono sempre frutto di alcune ipotesi che li sorreggono, che a loro volta sono congetturali. Per dirla con le parole della Nadef “le tendenze di medio-lungo periodo del sistema pensionistico italiano vengono presentate, a normativa vigente, nell’ipotesi dello scenario nazionale base”. Per saggiare quindi la credibilità di queste previsioni bisogna innanzitutto vedere quale sia questo scenario base, ricordando anche che “la previsione dilungo periodo (fino al 2070) della spesa pensionistica in rapporto al PIL recepisce i parametri demografici sottostanti lo scenario mediano elaborato dall’Istat”.

Quindi abbiamo uno scenario economico nazionale base che va letto e interpretato insieme con gli scenari demografici Istat. Due congetture non fanno una certezza, ma, a parte di non disporre di una palla di vetro, non c’è altro modo di fare previsioni. Ciò che conta, semmai, è capire quanto siano fondati i presupposti alla base di questi scenari. Anche perché è sulla base di questi presupposti che si arriva alla conclusione rappresentata nel grafico sotto che rappresenta la proiezione della spesa pensionistica da qui al 2070.

Notate che la spesa in questione rimane sostanzialmente ai livelli attuali fino a dopo il 2045, quando poi inizia a contrarsi fino ad arrivare al 13% del prodotto dopo un ventennio. Questa proiezione è sostanzialmente alla base della sostenibilità della nostra spesa pensionistica. Ma cosa c’è alla base della base?

Cominciamo dal lato economico. Lo scenario base è costruito sull’ipotesi di “un tasso di crescita del PIL reale che si attesta attorno all’1,2 per cento medio annuo nel corso dell’orizzonte previsivo”. Pil reale, notate bene, non Pil nominale. Qualcuno sorriderà, visti i tassi di crescita che esibiamo da un ventennio. Ma la cosa è serissima. Talmente che “per il periodo 2019-2022, le ipotesi di crescita sono coerenti con quelle delineate nel presente documento nell’ambito del quadro macroeconomico tendenziale”. Quindi il tendenziale incorpora i tassi di crescita dello scenario base (ma non il programmato) nell’ipotesi quindi che in futuro la crescita sarà tale da recuperare i ritardi degli anni più vicini a noi. Non solo. “Il tasso di occupazione – aggiunge la NADEF – aumenta di circa 10 punti percentuali, nella fascia di età 15-64 anni, rispetto al valore del 2015. Il tasso di disoccupazione decresce progressivamente fino a convergere sul valore di 5.5 per cento nel 2050”. Una specie di “germanizzazione” del mercato del lavoro italiano nel lungo periodo. Più che una previsione, un auspicio.

Se guardiano sul versante demografico, il quadro è ancora più sorprendente. Le previsioni Istat, che coprono fino al 2065, consentono di congetturare che non solo il nostro tasso di fecondità – in calo da anni – passi da 1,34 del 2017 all’1,59 del 2065 “con una progressione pressoché lineare”, portando peraltro la speranza di vita a 86,1 anni per gli uomini e 90,2 per le donne, ma che ci sia un flusso costante medio di 165 mila migranti l’anno – circa 450 nuovi ingressi al giorno – da qui al 2065 “con un profilo leggermente decrescente”. Il combinato disposto di quadro macro e demografico disegna un’Italia che suona vagamente improbabile e tuttavia considerata assai concretamente nei documenti programmatici che orientano le nostre scelte di politica economica.

Questo quadro generale – giudicate voi quanto credibile – deve fare ovviamente i conti con gli andamenti correnti della crescita. E peraltro non è neanche l’unico disponibile. Ai nostri conti nazionali si affiancano quelli svolti in sede europea dall’EPC-WGA (Economic policy Committee – Working Group on Ageing), che hanno alla base ipotesi macro-demografiche diverse. Per l’Italia si assume un tasso di crescita reale del pil dell’1%, quindi inferiore allo senario nazionale, ma – lato demografico – un flusso netto medio annuo di immigrati pari a 190 mila unità, con un profilo crescente fino al 2040 e quindi decrescente, con speranza di vita al 2070 pari 86,9 anni per gli uomini e 90,9 per le donne e tasso di fertilità pari a 1,66. I previsori europei stimano un spesa pensionistica addirittura al 18,4% del pil nel 2042. Uno scenario nel quale la spesa pensionistica in pratica divora tutte le altre componenti del welfare.

Le numerose riforme fatte nell’ultimo quindicennio hanno consentito di recuperare parecchie risorse. La Nadef stima che le norme approvate dal 204 a oggi abbiamo consentito – cumulativamente – di risparmiare 60 punti di pil da qui al 2060.

Peggio di questi scenari c’è solo la circostanza che non si realizzino. Se la crescita non sarà come si prevede, se i tassi fertilità non cresceranno come previsto, se la partecipazione al lavoro non aumenterà, grazie anche ai flussi migratori. Insomma: se tutto va storto l’Italia del 2065 sarà molto diversa da quella “sostenibile” che vediamo oggi. E il fatto che nel lungo periodo saremo tutti morti non dovrebbe consolarci. Al contrario.

Cronicario: La carica dei (Quota) 101

Proverbio del 14 ottobre La felicità dura un attimo. L’infelicità il resto del tempo

Numero del giorno: 2,8 Crescita % commercio estero Cina primi tre trimestri 2019

Siamo tutti emozionatissimi per la prima manovra del governo del post-cambiamento. Avrete notato che aria nuova si respira: niente liti, tutti d’amore e d’accordo, niente proposte in libertà ma solidi ragionamenti bollinati.

E così, in questo clima meraviglioso di intesa, mai visto prima nella storia delle leggi finanziarie, torna improvvisamente sul tavolo la questione Quota 100. Un’altra cosa sulla quale tutti concordano. Nel senso che ne parlano per dire cose diverse.

Sicché all’ex avvocato del popolo, divenuto non mi ricordo bene cosa di preciso, tocca fare il poliziotto buono, mentre là fuori infuriano i cattivi. Quelli che – addirittura – vorrebbero cambiare Quota 100, una delle genialate meglio riuscite a un governo in carica.

Notate la pregevole curvetta nera lungo il prossimo lustro. Qualcuno della maggioranza ha chiesto di appiattire la curva suscitando le ire di qualcun altro, mentre un altro ancora già vicepremier, come sempre dotato di toni moderati, ha addirittura minacciato di far chiudere il parlamento se solo ci provano.

E allora l’ex avvocato del popolo e attuale primo minestra ha reso chiaro a tutti quale sarà il percorso del governo, capace di armonizzare le lievi sfumature che si intravedono appena nella maggioranza, come sempre con saggezza e lungimiranza: “Sulla misura stiamo lavorando ai dettagli, siamo in contatto con i tecnici del Mef”.

Ma noi abbiamo fonti qualificate all’interno dei ministeri che ci consentono di anticipare quale sarà l’esito di cotanto ponderare. Tenetevi forte. Quota 100 verrà cancellata e al suo posto arriverà…

Quota 101. Preparate i moduli.

A domani.

L’ultima tentazione delle banche centrali: i green bond

Le persone più avvedute non si stupiranno scoprendo che le teste d’uovo del central banking guardino con occhi interessati allo sviluppo dei green bond, ossia obbligazioni che vengono emesse per raccogliere fondi destinati a progetti a vocazione ambientale. Nel nostro tempo, che sogna imprese impossibili per purgare il proprio senso di colpa, non c’è nulla di più coerente che impiegare le riserve di banca centrale, cresciute a dismisura nel tentativo di rianimare un’economia spompata, per provare a rimediare ai danni sofferti dall’ambiente proprio a causa dell’economia spompata. Il tutto, ovviamente, condito col birignao delle buone intenzioni, che sarebbe irritante se non fosse ormai il dolce e il salato del nostro conversare quotidiano.

Detto ciò, ormai i green bond sono una solida realtà del nostro panorama finanziario. Dal 2014, quando se ne cominciato a parlare, le emissioni sono cresciute significativamente. Prima per lo più ad opera dei paesi avanzati, e quindi denominate in dollari o euro, e poi anche delle economie emergenti, Cina in testa, denominati in yuan.

Si tratta di strumenti che godono per loro natura di buona stampa – l’aggettivo green suona un po’ come la parola etica appicciata alla finanza – e perciò hanno finito con l’attirare l’attenzione delle banche centrali che, dal canto loro hanno visto le loro riserve crescere parecchio. Alcune metriche le calcolano in 11,5 trilioni di euro a fine 2018, con una crescita annua, fra il 2000 e il 2018 (gli anni dei vari QE e della liquidità abbondante) del 10%. Ciò ha generato parecchio lavoro agli asset manager delle BC alle prese con l’annoso problema di tirar fuori qualche rendimento, da questi asset, oltre che renderli disponibili quando servono per tutte le esigenze della banca centrale.

Da qui l’idea di alcuni studiosi della BRI di Basilea, illustrata nell’ultima Quarterly review: usare le riserve di banche centrali per investire qualcosa sui green bond. Magari servirà pure a suscitare qualche simpatia in più verso queste entità. All’uopo gli studiosi hanno condotto una survey presso i gestori delle BC.

La survey ha evidenziato che al momento la sostenibilità ambientale non è al top dell’attenzione delle BC. E che tuttavia c’è molta sensibilità sul tema. E come potrebbe essere diversamente? “Poiché il mercato è ancora in evoluzione – scrivono gli economisti della BRI -, gli investimenti in obbligazioni verdi offrono anche alle banche centrali l’opportunità di aiutare a sviluppare standard e pratiche (ad esempio nel contesto della certificazione delle obbligazioni verdi in base ai loro probabili effetti ambientali o climatici)”.

Peraltro, queste obbligazioni, oltre a suscitare simpatie, hanno mediamente anche un buon rating.

Per giunta, come se non bastasse, hanno pure un “portfolio greenium” positivo. Insomma: il green paga più del benchmark: quattro punti basi in più quelli in dollari, addirittura 12 quelli in euro. Come si fa a dir di no?

E infatti la BRI ci conta. Tanto è vero che pochi giorni dopo aver pubblicato la Rassegna trimestrale ha lanciato un fondo open-ended specializzato in bond ecologici, “rispondendo a una domanda crescente di investimenti climate-friendly fra le istituzioni ufficiali”. Il fondo consentirà di incorporrare la sostenibilità ambientale fra gli obiettivi dei gestori delle riserve di banche centrali. Sarà denominato in dollari ma sarà di diritto elvetico, dove la Bis “abita” e sarà gestito in house dai gestori della stessa Banca. I bond dovranno avere almeno un rating A- per poter essere inclusi nei fondi, quindi parliamo di investimenti molto prudenti. “L’iniziativa – aggiunge – rientra nel più ampio impegno della BRI a sostegno di pratiche di investimento e di finanziamento ecologicamente responsabili, in linea con la partecipazione della Banca alla rete delle banche centrali e delle autorità di vigilanza per rendere più verde il sistema finanziario”.

La passione ecologista dei banchieri centrali è recente ma travolgente. Nel dicembre 2017 otto banche centrali istituirono un network, con tanto di logo proprio per promuovere la sostenibilità ambientale della finanza (“Greening the Financial System, NGFS”). Nell’aprile scorso fu pubblicato un primo rapporto sull’urgenza di intervenire sul cambiamento climatico, definito “una fonte di rischio finanziario”. Nel rapporto erano contenute diverse raccomandazioni, fra le quali quella di facilitare il ruolo del settore finanziario per raggiungere gli obiettivi dell’accordo di Parigi del 2015. Da qui ai green bond il passo è stato brevissimo.

Cronicario: L’Ocse dichiara guerra alla ciccia

Proverbio dell’11 ottobre Domanda all’esperto più che all’erudito

Numero del giorno: 88.000.000.000 Valore economia circolare italiana secondo Coldiretti

Siete sovrappeso? Le vostre maniglie dell’amore sono una tracolla? Il vostro girovita gira come una trottola? Pentitevi! O quantomeno spaventatevi. Perché oggi, che si celebra l’obesity day, l’Ocse ha rilasciato un dato che somiglia a una minaccia per tutti i residenti dell’area.

No, molto peggio: l’obesità ucciderà 90 milioni di persone nei prossimi trent’anni.

Quindi mollate lo spuntino zuccheroso delle 11, scordatevi proprio il pranzo, obliterate il richiamino del pomeriggio e godetevi carotine e finocchio per cena, senza pensare neanche più lontanamente al tocco di cioccolata prima di andare a letto. E non crediate di rifarvi a colazione.

Perché se non vi date una regolata, sappiate che oltre a danneggiare voi stessi (che poi sarebbe un problema vostro), danneggiate pure il bilancio dello stato, che è pure peggio.

Sempre Ocse infatti ci informa che i vari paesi spendono l’8,4% del pil per i problemi legati all’obesità e in futuro andrà peggio. Per dire, da noi è previsto che avremo un impatto di spese pari al 2,8% del pil. Meglio del Messico, ma comunque parecchio.

Ma stare sereni: c’è sempre una soluzione. Facile facile: investire nella lotta all’obesità, visto che “un dollaro investito ne fa guadagnare sei”.

E allora ha ragione il boss dell’Ocse, quando dice che “non ci sono più scuse per l’inattività”.

Ma l’inattività non ha mica bisogno di scuse. Specie il venerdì.

Buon week end.

Cartolina: L’unità (degli evasori) d’Italia

Fra le tante perle contenute nell’ultima Nadef del governo c’è un’immagine che esemplifica meravigliosamente, a dispetto di quanto dicano in tanti, quanto sia robusta e irreversibile l’unità del nostro paese. Almeno l’unità d’intenti ad evadere il fisco. Le tabelle pazientemente collazionate dalle varie agenzie stimano in un centinaio di miliardi in media, fra le varie categorie di tasse e imposte, gli importi non versati ogni anno al fisco. E soprattutto collocano gli importi in valore assoluto più elevati in Lombardia e quelli più elevati in percentuale in Sicilia. Il che, ne converrete, corrisponde armonicamente alla distribuzione del prodotto interno lordo. Produciamo ed evadiamo, diversamente. Ma sempre uniti.

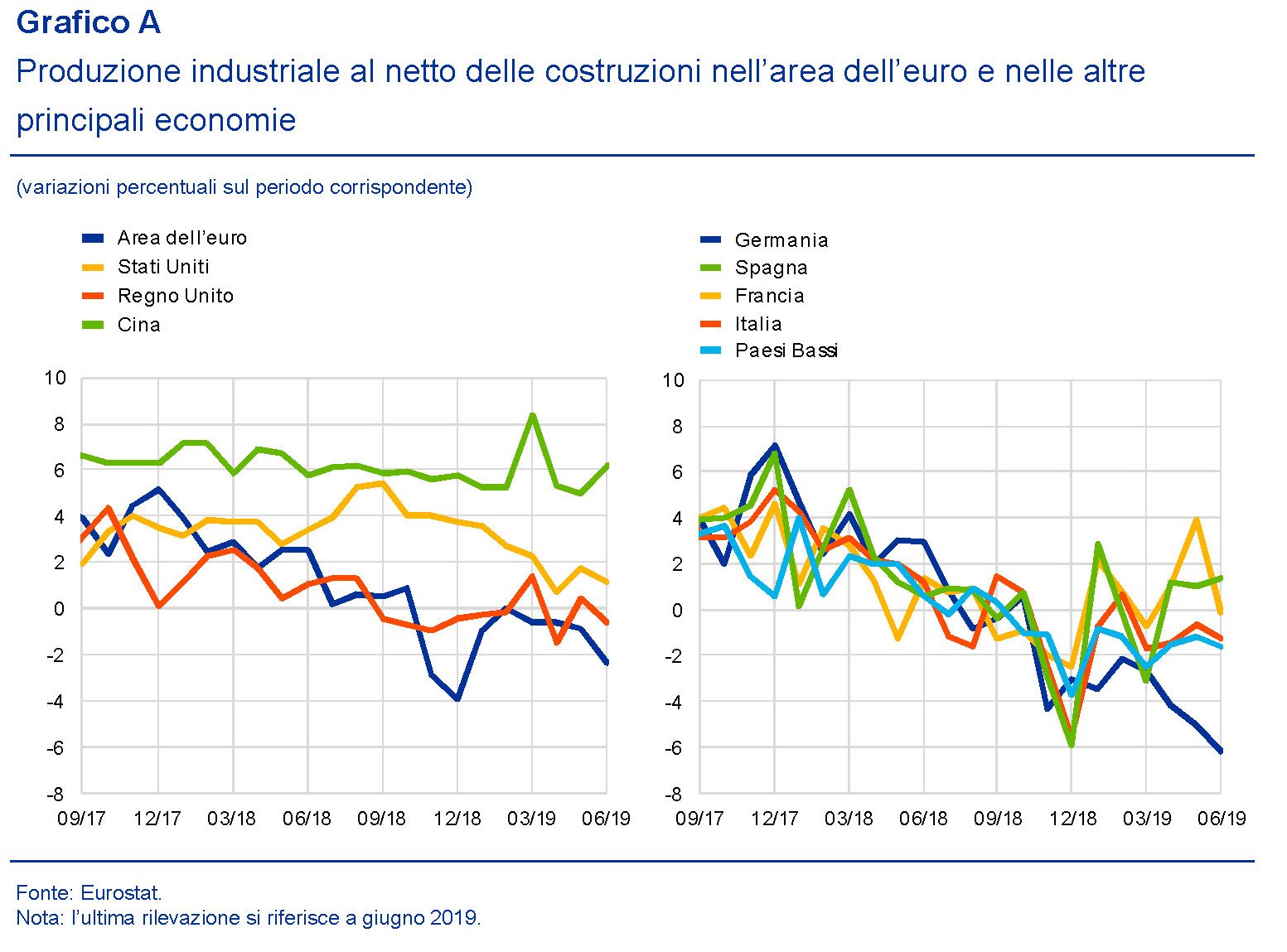

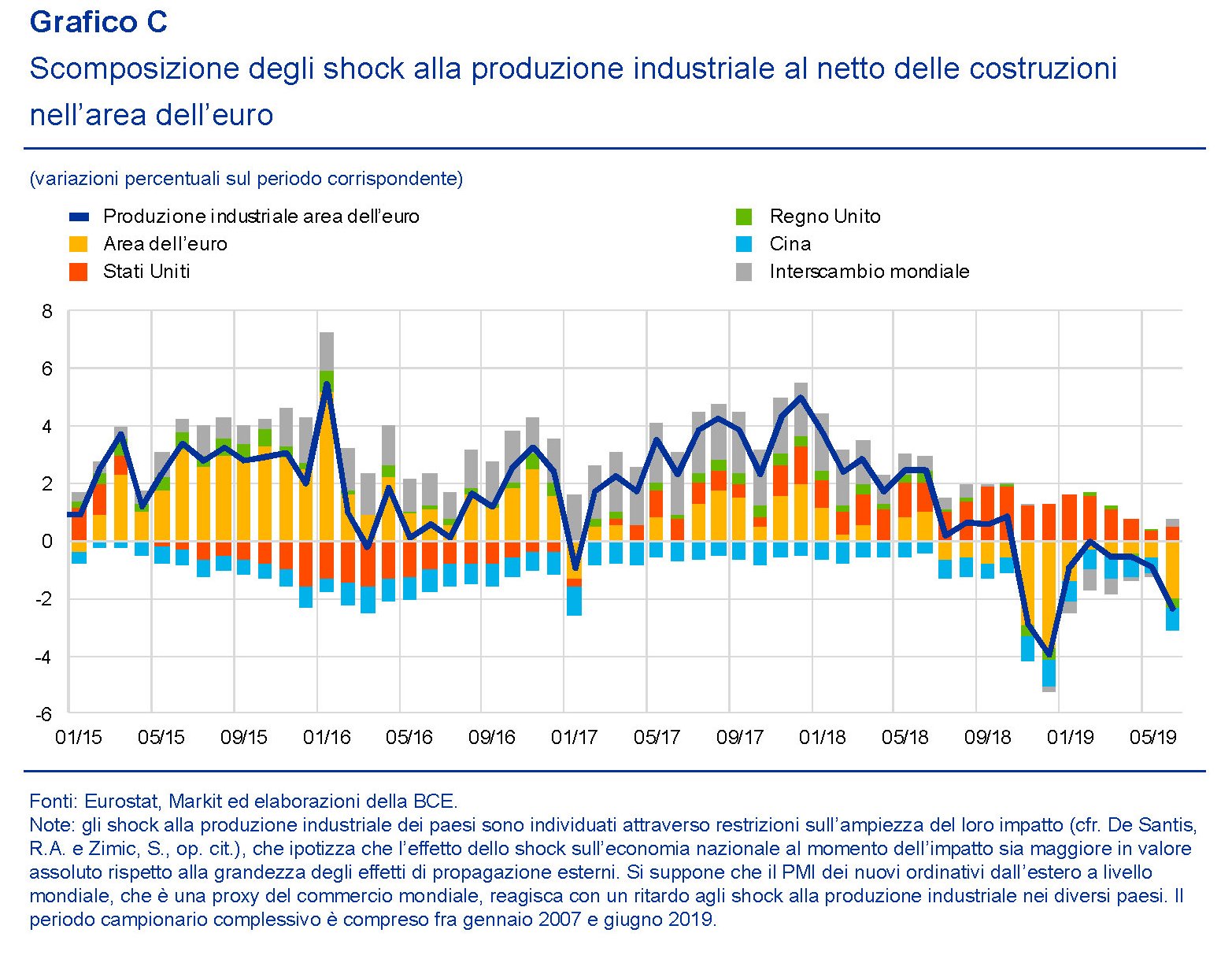

Se Germania piange l’EZ non ride

Poiché l’economia rallenta, e le previsioni non sono incoraggianti, vale la pena scorrere un approfondimento contenuto nell’ultimo bollettino economico della Bce che prova a individuare le ragioni, interne ed esterne, del notevole calo della produzione industriale in Europa, che vede noi italiani nella parte alta della classifica dei paesi che hanno rallentato di più. Una volta tanto la Germania se l’è vista peggio di noi, con un calo della produzione superiore al 10% nel periodo considerato,a fronte del nostro 5,5%. Ma non c’è alcuna ragione di rallegrarsi, visto quanto e come l’economia tedesca è collegata alla nostra.

Il primo elemento da sottolineare è che “tali andamenti si sono verificati in un contesto caratterizzato da una contrazione del commercio mondiale”, come si può osservare dal grafico sotto che monitora gli ordinativi dall’estero indirizzati all’area euro nel confronto con l’andamento globale.

Le tensioni commerciali fra Usa e Cina, a quanto pare ci riguardano più che direttamente. E per testare questa ipotesi, ossia l’influenza dei fattori esterni sulla produzione nell’EZ, gli economisti della Bce hanno sviluppato un modello che usa come base dati le serie mensili della produzioni di Cina, Regno Unito, Eurozona e Usa, per un periodo dal gennaio 2007 a giugno 2019.

I risultati dell’analisi mostrano che “lo scorso anno il calo della crescita della produzione industriale nell’area dell’euro è stato determinato sia dalla maggiore debolezza della domanda estera di beni dell’area dell’euro che da shock interni avversi”. In particolare, nella prima metà del 2018 hanno pesato di più i fattori internazionali, mentre da luglio 2018 sono stati i fattori interni all’eurozona a incidere negativamente sull’andamento della produzione industriale che comunque “è stata influenzata dai recenti sviluppi negli Stati Uniti”, mentre “il contributo negativo della Cina è rimasto relativamente stabile dall’inizio del 2016”. “E’ possibile – aggiungono – che gli shock interni dell’area dell’euro riflettano l’andamento negativo del settore automobilistico tedesco”. Il grafico sotto scompone le cause dello shock produttivo subito dall’area.

In dettaglio, si osserva che i fattori legati all’interscambio mondiale “associati agli andamenti verificatisi in Cina, nel Regno Unito e negli Stati Uniti spiegano il 37 per cento del calo della crescita della produzione industriale nell’area dell’euro tra luglio 2018 e

giugno 2019, mentre i fattori interni contribuiscono per il 63 per cento, anche se

parte di questo effetto potrebbe riflettere fattori temporanei che hanno interessato il

settore automobilistico nella seconda metà del 2018”.

Di buono c’è che “la marcata debolezza dell’attività manifatturiera potrebbe riflettersi su alcune sotto-componenti dei servizi, ma nel complesso attualmente il terziario resiste allo shock negativo”. Ma rimane da vedere quanto sarà resiliente il settore dei servizi a fronte di un andamento peggiore della manifattura, che comunque rimane il settore trainante dell’area. Una cosa possiamo darla per certa, tuttavia. Le vicissitudini tedesche ci riguardano. Più di quello che pensiamo. E non solo a noi: a tutta l’eurozona.

Cronicario: Il Fisco minaccia i 5 stelle (gli hotel per ora)

Proverbio del 9 ottobre L’acqua non si divide colpendola col bastone

Numero del giorno: -07 Calo % prestiti bancari alle imprese italiane ad agosto

Ora che il Nadef show entra nel vivo, faremmo bene a preparare i pop corn e goderci lo spettacolo, l’unico peraltro il cui il biglietto si paghi alla fine. Perché il teatrino che accompagna la redazione delle leggi di bilancio è una delle poche occasioni nelle quali le varie anime che compongono il genio italico danno il meglio di sé. Il governo e il parlamento, per cominciare. E la cosiddetta società civile, che mica scherza.

Per dire, poco fa ha fatto sentire la sua voce tonante una nota associazione che difende gli albergatori, a dir poco indignata perché aveva sentito dire che il governo, alle prese col compito disperato di far salire l’Iva senza dirlo, era intenzionato a portare l’Iva sugli alberghi di lusso al 22%. Geniale il governo. Ma ancor più geniali loro.

“Basta tasse sul turismo e sul lusso – dice la nota associazione -. Ci auguriamo davvero che non accada, ma se l’Iva fosse rimodulata e salisse al 22% per gli hotel di alta fascia, abbiamo già pronta una contromossa. Declasseremo tutti gli alberghi a 5 stelle per risparmiare quel famoso 10% di cui si parla. L’Italia si troverà a non avere più alberghi a 5 stelle”.

Il Fisco rischia di far sparire i 5 stelle insomma. Gli hotel per ora. Ma lasciatelo lavorare.

A domani.