Etichettato: the walking debt

L’inflazione e il nuovo paradigma del central banking

Il giorno prima che la Fed annunciasse urbi et orbi che non solo avrebbe alzato i tassi di mezzo punto alla volta, ma avrebbe amche fatto dimagrire il suo bilancio monstre da 9.000 miliardi o già di lì al ritmo di 95 miliardi al mese, la Bis aveva pubblicato un notevole intervento del suo direttore generale che già dal titolo annunciava tutto quello che c’è da sapere sul nuovo tormento che l’attualità ci ha regalato in questo inizio di anni Venti: la salita dei prezzi.

Nel suo discorso – “Il ritorno dell’inflazione” – il dg della Bis ripercorre con molti dati e numerosi ragionamenti le nostre ultime vicissitudini, iniziate con la pandemia e oggi al culmine grazie a una guerra demenziale, che di fatto hanno innescato una brusca accelerazione internazionale dei prezzi come non si vedeva da tempo.

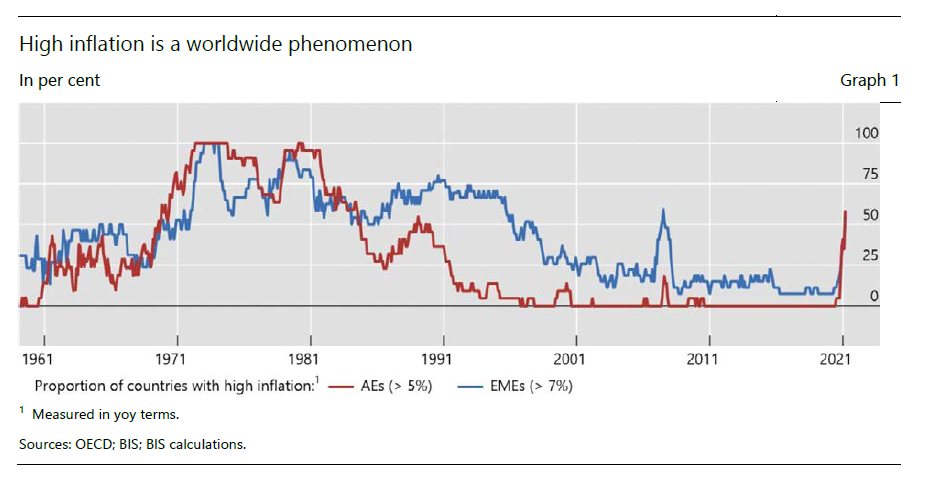

Il grafico sopra misura l’incremento percentuale su base annua dei tassi di inflazione nel corso di un sessantennio. Come si vede il picco del 2021, con un aumento di oltre il 50% degli indici di inflazione sia dei paese avanzati che degli emergenti. Decisamente anomalo. Come d’altronde sono anomali i tempi che stiamo vivendo.

E questo ci porta al cuore del discorso che andremo ad approfondire. Quanto questa anomalia è capace di cambiare le consuetudini che le banche centrali stanno perseguendo da oltre un decennio, se non due?

Le decisioni della Fed lasciano capire che le singolarità che stiamo vivendo sono capaci eccome di cambiare quello che il dg della Bis chiama il “paradigma della banche centrali”. E il fatto che il cuore di questo cambiamento risieda negli Stati Uniti non è certo casuale. Gli Usa non sono solo i reggitori – o reggenti se preferite – finanziari del nostro tempo, ma sono anche il paese, fra quelli avanzati, dove l’inflazione sta mordendo più duro che altrove.

E chi conosce la storia non faticherà a ricordare quanto la politica monetaria statunitense sia stata importante per debellare la piaga dell’inflazione a doppia cifre degli anni ’70.

Perciò che il paradigma degli allentamenti monetari entri in crisi, mentre l’inflazione raggiunge livelli non più visti da trent’anni, sembra a chi osserva del tutto naturale. Tanto più che adesso la minaccia più consistente non è tanto annidata nelle varie strozzature che appesantiscono l’offerta, o nei svariati stimoli, monetari ma anche (soprattutto) fiscali, che gonfiano la domanda. Il problema è che adesso le persone normali, io, voi, tutti noi, ci stiamo accorgendo che i rincari sono un problema non più solo confinato nel bestiario delle rilevazioni statistiche. Sono un fatto reale – e chi ha esperienza di supermercati o semplicemente va a fare il pieno o paga le bollette se ne è accorto – col quale bisogna fare, letteralmente i conti, in un contesto in cui la dinamica dei redditi è alquanto contenuta. Il grafico sotto racconta meglio di mille ragionamenti questa situazione.

Notate che le previsioni delle famiglie sull’inflazione a lungo termine sono molto peggiori rispetto a quelle dei professionisti o delle imprese. Non è un segnale da sottovalutare, visto che dalle famiglie proviene la domanda che tiene in piedi le nostre economie e da loro più scaturire anche una domanda di adeguamento delle retribuzioni che farebbe partire definitivamente anche l’inflazione.

Da qui discende l’opinione del nostro oratore che “le banche centrali avranno bisogno di effettuare alcuni aggiustamenti come alcune stanno già facendo”. Non è più possibile stimolare la crescita tramite la creazione di moneta, insomma, visto che la priorità di una banca centrale “deve essere la stabilità dei prezzi”. E poiché “non dovremmo aspettarci che le pressioni inflazionistiche cessino molto presto”, non rimane molto altro da fare che ritirare in barca i remi che hanno consentito alle banche centrali di nuotare in questi anni in un ampio mare di liquidità ingrossato anche grazie al loro contributo.

Non ci sono molte alternative, come l’azione della Fed dimostra chiaramente. Se le BC non agiscono perdono credibilità. E poiché l’atteggiamento mentale verso l’inflazione (mindset) sta lentamente cambiando, anche solo accettando come possibili ciò che fino a due anni sembrava assai improbabile – il ritorno dell’inflazione – non c’è neanche molto tempo da perdere. Le BC devono ri-orientare le aspettative. Convincere i mercati che faranno whatever it takes per sconfiggere la salita dei prezzi. Se falliranno, vincerà l’inflazione.

Cosa significa questo in pratica? Facciamola semplice: meno stimoli – monetari intanto ma alla lunga anche fiscali – e riforme strutturali capaci di aumentare la crescita potenziale. In una parola: più efficienza. Facile a dirsi. Farlo un po’ meno.

Cartolina. Homeless

Che sarà dell’immobiliare cinese è questione che agita parecchi sonni, a Pechino e all’estero, come il caso Evergrande ha plasticamente dimostrato. Essendo privi di informazioni dal futuro, ci accontentiamo di osservare che al momento presente le vendite di case cinesi continuano a stagnare, e per giunta in territorio negativo, malgrado gli indici di produzione industriale risultino in crescita. Non per il mattone però. La produzione di costruzioni nuove declina in ragione diretta della capacità degli sviluppatori di avere credito, e la domanda rimane fredda, per non dire gelida – 10 per cento in meno a febbraio su base annua – malgrado i notevoli incoraggiamenti fiscali e monetari sponsorizzati dai governi locali. Difficile perciò capire che sarà dell’immobiliare cinese. E di conseguenza di tutto il resto. Un’economia senza un settore immobiliare in espansione è inimmaginabile in Cina. E’ un futuro da homeless.

L’Ocse continua a importare inflazione dalla Turchia

Gli ultimi dati sull’inflazione turca, con l’indice in crescita del 61,4% a marzo su base annua, confermano la drammatica crescita dei prezzi nel paese, che ormai ha preso un andamento alquanto progressivo. I dati degli ultimi mesi lo manifestano chiaramente.

Gli osservatori temono che l’attuale contesto internazionale, che favorisce i rincari a cominciare da quelli energetici, che incidono pesantemente sulle importazioni turche, provocherà ulteriori peggioramenti per l’inflazione, anche se il governo sembra ancora convinto che la politica di svalutazione perseguita scientemente finirà col generare l’equilibrio del conto corrente, ossia degli scambi con l’estero.

Possibile, ma non probabile, stante l’attuale corso della politica internazionale e la costituzione dell’economia turca, profondamente di trasformazione. Non è certo un caso che l’inflazione sia schizzata dopo che la banca centrale ha abbassato e tenuto fermi i tassi di interesse.

Per quel che ci riguarda più da vicino, gli andamenti dell’inflazione turca finiscono col gravare sull’indice di inflazione complessivo dei paesi Ocse, che a febbraio scorso è risultato in crescita del 7,7% su base annua, in crescita rispetto al 7,2 di gennaio, confrontandosi col dati anno dell’1,7% di febbraio 2021.

“Questo incremento – nota l’istituto parigino – riflette in parte un altro notevole aumento dell’inflazione in Turchia”. E se ricordiamo (vedi tabella sopra) che a febbraio il dato mostrava un accelerazione dei prezzi del 54,4%, possiamo tranquillamente inferire che il dato di marzo di Ocse sarà più elevato di quello di febbraio, che già rappresentava il massimo raggiunto da dicembre 1990. Prima, ossia, che iniziasse la Grande Moderazione degli anni ’90.

Cosa dobbiamo dedurne? Se guardiamo al dato core, ossia depurato da cibo ed energia, osserviamo che comunque è in crescita di mese in mese: dal 5,1% di gennaio al 5,5% di febbraio. E se spostiamo il punto di vista, dai paesi Ocse al G20, notiamo che cambia poco: dal 6,5% di gennaio (sempre annuo) al 6,8% di febbraio, con l’Argentina stavolta a recitare il ruolo della Turchia, che ormai “esporta” soprattutto inflazione nell’area Ocse.

Tutto ciò conferma che la tendenza inflazionistica è robusta e ben incardinata. Dobbiamo augurarci che le aspettative rimangano bene ancorate. Perché l’alternative non sarebbe piacevole. Per nulla.

L’insostenibile pesantezza del mattone Usa

Un discorso molto istruttivo di un banchiere centrale della Fed delinea con estrema chiarezza la situazione di sostanziale insostenibilità del mercato immobiliare Usa. Non tanto, o non immediatamente, dal punto di vista finanziario – l’esperienza ci insegna che si trova sempre un modo per salvare la finanza – ma per chi negli Usa semplicemente ci abita. Le persone sono costrette, con le dovute differenze geografiche, a pagare sempre di più semplicemente per avere una casa, in affitto o di proprietà.

Qualche dato aiuterà a sostanziare l’evidenza che “il costo dell’housing, misurato dagli affitti o dalla media mensile dei pagamenti dei proprietari (per i mutui, ndr) è cresciuto sostanzialmente durante la pandemia”, come sottolinea il nostro oratore, che indica come causa di questo apprezzamento una domanda crescente a fronte di un’offerta limitata.

Sarà. Quel che conta sapere, però, è che, a prescindere da quali siano le ragioni, le famiglie nel quintile più basso della distribuzione spendono il 41 per cento del loro reddito per la casa, mentre i più benestanti “solo” il 28 per cento. Per memoria, vale la pena ricordare che fra il 1972-73, la famiglia media americana spendeva il 24 per cento del suo reddito per la casa, che divenne il 27 alla fine degli anni ’80. A fine 2019 questa media è arrivata al 35 per cento, e “non ci sono dubbi che nel 2022 sarà maggiore”.

Come è ovvio, il rincaro del mattone Usa pesa più sui più poveri che sui più ricchi, e poco importa se siano in affitto – alcuni indicatori che il nostro oratore giudica sottostimati calcolano nel 6,5 per cento l’aumento dei canoni negli ultimi due anni – sia che debbano comprare: “I prezzi delle case sono saliti complessivamente del 35 per cento dall’inizio della pandemia, secondo l’indice Zillow Home Value”, sottolinea, raccontando di aver anche lui cercato una casa a Washington “e il mercato è folle”.

Se la guardiamo su un periodo lungo, il trend è ancora più sorprendente. Nelle aree a maggiore richiesta di abitazioni, quelle per intenderci dove si trovano i lavori meglio pagati e i servizi più attrattivi, il costo di una unifamiliare è cresciuto del 110 per cento in termini reali, quindi aggiustato per l’inflazione, fra il 1990 e il 2019. Per il paese nella sua interezza, l’incremento è stato del 59 per cento.

Ecco, i cittadini americani devono convivere con questa esuberanza, in qualche modo alimentata dal credito, che ha notevolmente stimolato la domanda. La previsione che i prezzi crescenti avrebbero finito con lo scoraggiare la richieste di case, infatti, è stata clamorosamente smentita dai fatti. “La frazione di 20-45enni che sono transitati nello stato di proprietari l’anno scorso – sottolinea – è stata la più alta dalla Grande Recessione”. Poco importa come siano arrivati i soldi per questo passo. Ma sono arrivati.

O meglio: poco importa per adesso. Perché da quando la Fed ha prima fatto capire che la politica monetaria avrebbe cambiato passo e poi ha alzato i tassi di riferimento, i tassi sui mutui trentennali sono aumentati dal 3 al 4 per cento, che non è un aumento banale per una famiglia che già paga il 41 per cento del proprio reddito solo per abitare.

Di buono c’è che rispetto a episodi simili in passato – il banchiere parla dei primi anni Duemila – le famiglie e le banche sono più solide. Ma c’è un altro fattore di cui bisogna tenere conto per valutare la profondità del problema. L’andamento del mattone è di importanza rilevante per i calcoli sull’inflazione, come abbiamo già osservato in passato. E non solo: l’andamento del mattone incide molto sulla crescita economica. E questo spiega perché la Fed, che ha entrambi gli obiettivi nel suo mandato, segua così da vicino le peripezie dell’immobiliare. Per dire: l’housing pesa il 15 per cento dell’indice PCE (personal consumption expenditure price index) e probabilmente anche di più nel Consumer Price Index. Ciò vuol dire che un mattone che si surriscalda contribuisce notevolmente all’accelerazione dell’inflazione.

Questo, in sintesi, è lo scenario. Un mercato “crazy”, per usare l’espressione del nostro banchiere, che alimenta l’inflazione e quindi schiaccia i redditi, in un contesto di politica monetaria che lentamente diventa restrittiva. Cosa può andare storto? Si accettano suggerimenti.

La Cina lancia un altro stimolo fiscale

Poiché gli stimoli, evidentemente, non bastano mai, la Cina ha deciso di concederne ulteriori per portare la sua economia verso quella crescita del 5,5% che il governo ha detto di voler perseguire, in un contesto globale a dir poco complicato.

E’ una storia che va avanti da anni, come abbiamo più volte ricordato. E l’effetto più visibile è stato l’aumento del debito complessivo del paese, ormai a livelli stellari, compreso quello del governo, costantemente gonfiato da un deficit annuo a doppia cifra che viene perseguito scientemente da tempo.

Il grafico sopra, elaborato su dati del Fmi, rappresenta questa situazione, e probabilmente dovrà essere aggiornato, visto che anche per quest’anno il governo ha deciso di mettere mano al portafoglio e varare una serie di stimoli riepilogati da Bofit.

Per grandi linee, le spese del bilancio pubblico è previsto aumentino dell’8% rispetto al 2021, a fronte di entrate fiscali previste in crescita solo per il 4%. Altro deficit, insomma, provocato in larga parte dalla riduzione delle imposta concesse alle imprese e dopo la pandemia. Una politica molto costosa. Il Fmi stima che il disavanzo del settore pubblico cinese abbia raggiunto il 16% l’anno scorso.

Sul versante della spesa, Bofit segnala un aumento delle poste “fuori bilancio”. I governi locali, da sempre strumento del governo centrale per le sue politiche di stimolo, sono stati invitati ad aumentare i propri investimenti infrastrutturali, solitamente finanziati “off budget”. Questo mentre la banca centrale cinese ha reso disponibili per uso pubblico 1,65 trilioni di yuan delle sue riserve accumulate negli anni.

Cosa porterà questa nuova politica di stimolo? Se l’obiettivo è quello di raggiungere i target del governo, è probabile che verrà centrato. Ma a quale prezzo? “Nella sua sintesi di bilancio – ricorda Bofit -, il ministero delle finanze cinese ha osservato che i pronunciati disavanzi registrati da alcune città e da altri governi locali stavano esercitando pressioni sulla spesa del servizio pubblico di base, sui salari del settore pubblico e sulla capacità dei governi locali di coprire le proprie spese quotidiane”. In debito paga, insomma. Ma fino a un certo punto. Poi smette.

Quanto sono solide le controparti centrali?

Distratti per alcuni anni dalle incombenze dell’attualità, abbiamo trascurato di continuare ad osservare l’evoluzione di una delle entità più interessanti del bestiario finanziario globale, che intanto prosperano all’ombra della disattenzione del grande pubblico: le controparti centrali.

Questi giganti della finanza in compenso sono costantemente osservati dai regolatori che nel tempo hanno assegnato loro importanti funzioni e che nel novembre 2020, evidentemente curiosi di saperne di più, hanno deciso di guardare in profondità nei bilanci di queste entità per assicurarsi che abbiano risorse sufficienti per far fronte ai loro impegni, che sono molto rilevanti per l’equilibrio del sistema finanziario internazionale.

Il risultato di questo lavoro è stato presentato di recente dalla Bis in un rapporto ancora interlocutorio, ma già chiaro sugli esiti preliminari. In sostanza queste entità riescono a coprire molti dei rischi finanziari ipotizzati, ma non tutti. E questo spiega perché gli estensori auspichino “futuri lavori” di approfondimento.

Il punto interessante però è un altro. Mentre è del tutto ovvio che non può esistere nessuna classi di entità finanziarie capace di “salvare” il sistema finanziario da se stesso, può essere utile servirsi del rapporto elaborato dai regolatori per capire di quanto risorse dispongano le controparti centrali per fare il loro lavoro.

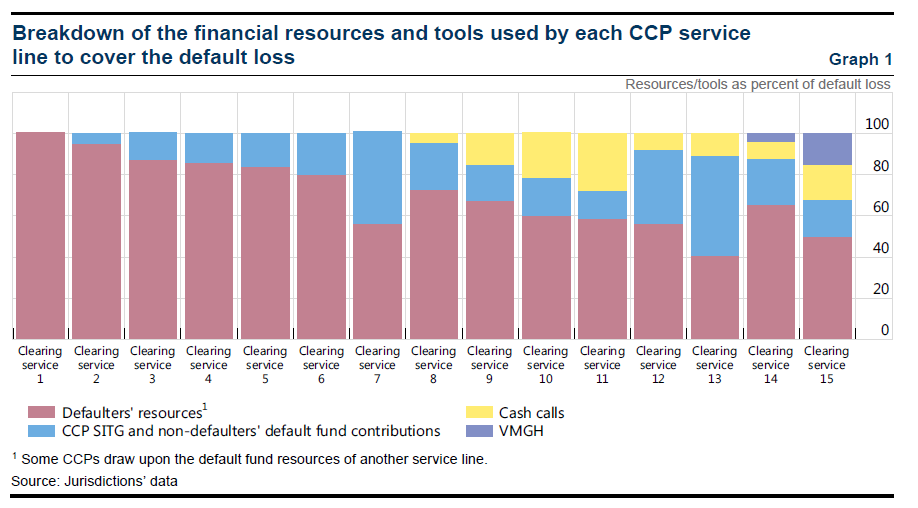

Cominciamo con identificare i nostri soggetti. L’analisi svolta dai regolatori si è concentrata su sette controparti centrali sistemicamente rilevanti che agiscono su 15 linee di servizi. Parliamo di LCH SA (France), Eurex Clearing (Germany), SIX x-clear (Switzerland), ICE Clear Europe (UK), LCH Ltd (UK), CME (US) and ICE Clear Credit (US). Queste entità fanno attività di clearing su svariati prodotti come credit default swaps (CDS), equities, foreign exchange (FX), futures e options, interest rate swaps (IRS) e repo.

Per saggiare la solidità di questi soggetti i regolatori hanno svolto una default loss analysis che consistono nell’applicare degli scenari storici anche se in versione più severa, “estrema ma plausibile”, come riportano gli autori. Quindi si osserva in che misura le CCPs sono in grado di assorbire le perdite.

Gli scenari ipotizzati sono due. Nel primo la CCP perde l’accesso ai suoi fondi custoditi prezzo una istituzione che li custodisce (un custodian o una central securities depository) . Nel secondo subisce un furto informatico.

I risultati mostrano che sette delle 15 linee di servizio osservate, di fronte allo scenario severo, sette sono state capaci di coprire le perdite senza dover fare ricorso agli strumenti di risoluzione. Delle altre otto, sei hanno dovuto ottenere un sussidio in denaro per gestire il default, mentre le altre due hanno dovuto far riferimento a fondi speciali. Il grafico sotto riepiloga l’entità dei fondi usati.

Le perdite totali nelle diverse linee nella fase di stress test hanno oscillato dai 62 milioni ai 48 miliardi di dollari. Questi fondi, rispettando le indicazioni dei regolatori, sono stati in larga parte coperti dalle stesse controparti centrali, attingendo a diverse tranche di risorse.

Le varie simulazioni svolte arrivano sostanzialmente alla conclusione che la questione della solidità di queste entità rimane aperta. Proprio perché le assunzioni e le premesse adottate suggeriscono cautela sugli esiti, tutto sommato rassicuranti. Il problema è sempre nelle premesse, non sulle conclusioni.

Cartolina. Strozzature

Tratteniamo il fiato, spaventati dalla guerra scatenata dai russi in Ucraina, e così ci siamo dimenticati che eravamo già da un pezzo in debito di ossigeno. Dal 2021, almeno. Ossia da quando le strozzature provocate dal Covid hanno mandato in sofferenza le catene globali di produzione e distribuzione, provocando la botta di inflazione che stiamo patendo tutti. E adesso la guerra, che peraltro mina profondamente il carburante – letteralmente – della globalizzazione. Così le strozzature persistono e diventano soffocanti. E noi diventiamo anaerobici. Smettiamo di comprare.

Il vento dei rincari incrina l’ancora delle aspettative d’inflazione

Non dovremmo stupirci più di tanto a leggere le preoccupate esternazione del presidente dell’Istat, che ha sottolineato come sia ormai divenuto molto difficile immaginare – non dico calcolare – gli sviluppi del movimento inflazionistico nel momento in cui alla pandemia, che ancora esiste malgrado sembra sia ormai terminata, si è aggiunta una guerra demenziale e altrettanto devastante per la catena globale delle forniture. Né quindi dovremmo sorprenderci che gli ultimi dati certifichino un robusto aumento dell’inflazione in tutta Europa.

In questo contesto vale la pena leggere uno degli ultimi bollettini della Bis che si pone una semplice domanda: riusciranno le nostre aspettative di inflazione a rimanere bene ancorate nonostante il vento turbinoso dei rincari?

Per capire perché la questione delle aspettative sia importante, basta sottolineare che avere l’inflazione sotto controllo è stato uno dei pilastri che ha consentito alle banche centrali di operare per stabilizzare il ciclo economico fino ai giorni nostri. E poiché nell’ultimo decennio l’inflazione era persino di gran lunga sotto i target, questo ha consentito loro di esibirsi in allentamenti monetari di straordinaria durata ed intensità. Un mondo che ormai appartiene al passato.

La crescita impetuosa dei rincari, infatti, ha messo a dura prova la resistenza di quest’ancora, la cui robustezza oggi è il perno della stabilità fiscale e monetaria internazionale, o almeno delle economie avanzate. E questo spiega perché la Fed abbia già alzato i tassi e la Bce abbia fatto capire che il bengodi della moneta facile è in via di conclusione.

Perché se salta l’ancora delle aspettative, sarà molto probabile che si verifichi l’ultimo evento della tempesta perfetta che agita la nostra vita economica: una spirale che dai prezzi si trasferisca ai salari, costringendo le banche centrali a tirare la corda troppo e troppo in fretta, dopo aver dato troppo e troppo a lungo. La perfetta nemesi. D’altronde inevitabile per tornare all’inflazione a due cifre. Un altro poco desiderato revival degli anni ’70, che si aggiunge a quello più recente della paura delle bomba.

Poiché nessuno conosce il futuro, la Bis si limita ad osservare a che punto si trovi questa benedetta “ancora”. Se abbia già favorito un certo allentamento dall’ormeggio. O, peggio, se si sia incrinata e minacci di rompersi. Nel qual caso l’avvio verso una fase inflazionistica acuta potrebbe essere più veloce del previsto.

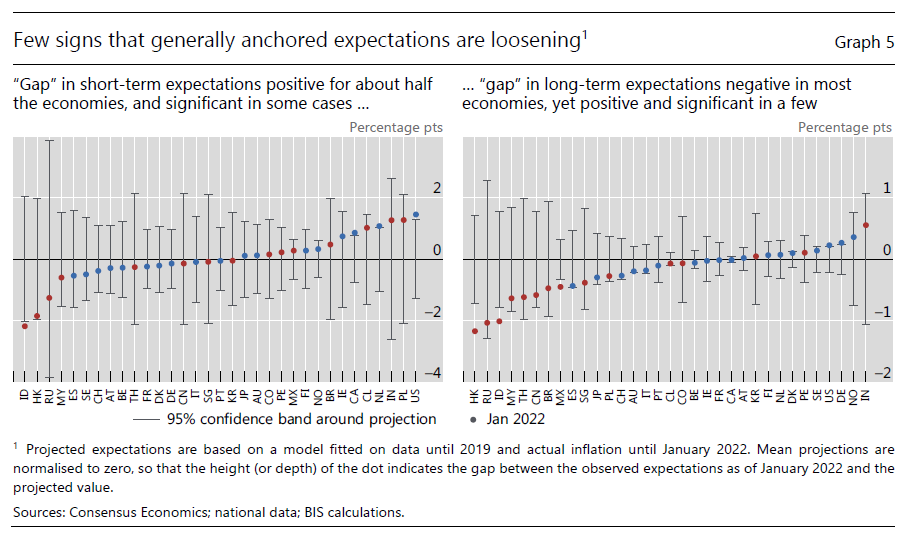

Per condurre la loro osservazione, gli economisti della Bis si sono servite di alcune metriche basate sulle survey dei previsori professionali, che hanno il vantaggio di essere disponibili con regolarità per molte economie, e lo svantaggio di essere ipotesi. Vanno quindi considerate con notevole attenzione.

Le tre metriche considerate, che insieme restituiscono il concetto di “aspettative ancorate” sono la stabilità (stability) delle aspettative, che quindi ne presuppone una bassa variabilità; la coerenza (consistency) con gli obiettivi della banca centrale; la sensibilità (sensitivity), una sorta di misura del sangue freddo degli operatori di fronte agli aumenti improvvisi dei prezzi. In sostanza la loro risposta a uno shock improvviso e quindi la loro capacità di guardare oltre la circostanzialità, proprio perché si fidano della stabilità dei prezzi di lungo periodo.

Queste tre metriche sono state utilizzate dagli economisti della Bis per sviluppare un modello articolato lungo tre diversi orizzonti di osservazione: di breve periodo (12 mesi) e di lungo (10 anni e oltre 15 anni). Quindi sono state confrontate i parametri attuali con quelli del modello.

I risultati di quest’analisi ci comunicano alcune evidenze. La prima è che l’ancora delle aspettative ha funzionato bene nel decennio prima del Covid per gran parte delle economie osservate, probabilmente anche grazie allo strumento dei target di banca centrale: chi l’ha adottato ne ha ricevuto il beneficio di una maggiore prevedibilità e quindi stabilità. Molto ha anche contributo la crescente abitudine delle banche centrali di comunicare le loro policy, che contribuisce sempre all’aumento delle prevedibilità.

Durante la crisi Covid l’ancora, però, ha subito il suo primo strappo. Forse a causa della risposta di policy, insieme fiscale e monetaria, nonché dei vari lockdown.

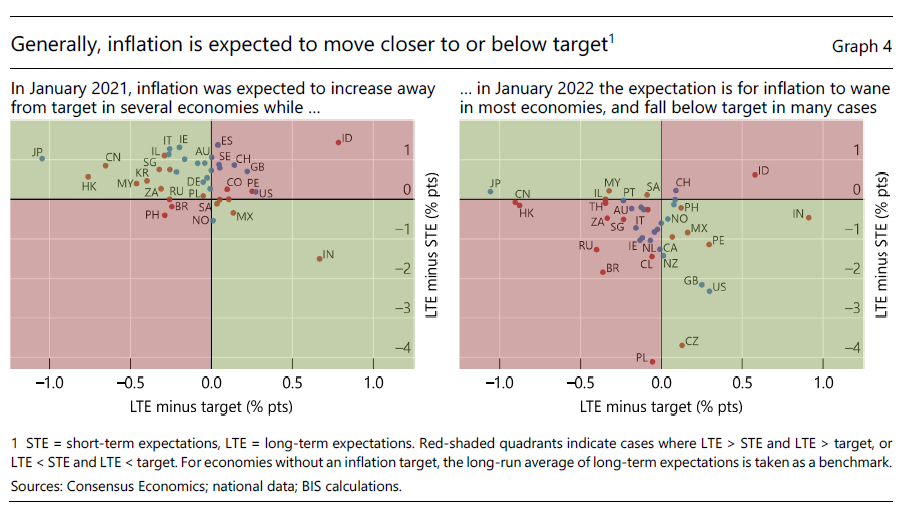

Questo movimento si è osservato in alcuni paesi, ad esempio gli Usa, nei quali come sappiamo hanno agito diversi motivi (vedi grafico sopra). Ma anche in Brasile, Polonia e Regno Unito. Tuttavia anche per questi paesi le aspettative di lungo termine (linea blu) sono rimaste ancorate ai target, a conferma che l’eredità di un decennio di stabilità monetaria costituisce un buon capitale per affrontare le avversità quando si presentano.

Rimane da capire se questo capitale sarà sufficiente per affrontare le nuove sfida imposte dalla guerra, che impatta significativamente sul settore energetico, che è stato il protagonista dell’accelerazione inflazionistica nell’ultimo anno.

La conclusione dell’analisi svolta dalla Bis è che l’ancora forgiata in passato sia robusta abbastanza da consentire alle banche centrali di dosare con equilibrio la loro capacità di intervento. E tuttavia questo “spazio di policy” i banchieri centrali dovranno anche guadagnarselo dimostrando di avere la capacità di confrontarsi con la sfida dei prezzi crescenti.

Come? Semplice (in teoria): devono convincere il pubblico che la traiettoria dell’inflazione sia (o diventerà) compatibile con gli obiettivi della banca centrale. Finora sembra siano riuscite a farlo (grafici sotto). Almeno gran parte delle banche centrali.

Ma domani è un altro giorno, come diceva qualcuno. E non è detto che sia migliore.

La lezione del 1914 per le sanzioni del 2022

Tira una brutta aria da 1914, viene da pensare, a leggere le nostre cronache che arrivano dall’Ucraina. Oggi come allora, le nubi di un conflitto che rischia di diventare mondiale aleggia sul nostro capo, con l’aggravante del convitato di pietra nucleare a trasformare in puro orrore l’incubo della memoria.

E tuttavia, senza farsi spaventare troppo dall’immaginazione, può essere utile svolgere un parallelo fra la terribile estate di un secolo fa che rima pericolosamente con l’inverno del nostro scontento scatenato da Mosca. E in particolare osservare come all’epoca i paesi dell’Intesa agirono per danneggiare economicamente quelli della triplice alleanza imponendo sanzioni che in qualche modo ricordano quelle adottate oggi dai paesi occidentali contro la Russia, seppure con i loro ampi distinguo.

Per farlo ci serviamo di una interessante ricognizione pubblicata qualche tempo fa, che esordisce ricordando la crisi finanziaria sistemica indotta da provvedimenti di guerra. “La politica è stata caratterizzata dal fatto di aver sostituito i proiettili con i dollari”, diceva il presidente americano Taft già nel suo discorso annuale alla nazione del 1912. Molto facilmente questi dollari si trasformarono di nuovo in proiettili nella crisi di luglio del 1914, e a contribuire a questa metamorfosi furono anche le sanzioni adottate contro Austria e Germania, che spezzarono l’annosa abitudine alla circolazione internazionale dei capitali che aveva caratterizzato l’espansione economica iniziata a metà del XIX secolo e durata fino al 1914. In sostanza, tutti i principali paesi europei interruppero bruscamente i pagamenti transfrontalieri e i regolamenti, creando notevoli difficoltà alle banche con clienti all’estero. Per fare un paragone con l’attualità, fu come se oggi le banche di alcuni paesi si staccassero contemporaneamente dallo Swift.

Ne scaturì una disperata caccia alla liquidità che com’è noto è il miglior viatico per una bancarotta diffusa. A ciò si aggiunsero le sanzioni che i paesi della Triplice alleanza a subirne gli effetti peggiori. I capitali tedeschi furono congelati a Londra, proprio come oggi quelli Russia sono stati bloccati negli Usa e in Europa.

Il rimedio fu peggiore del male, ma era l’unico possibile. Gli stati iniziarono a stampare banconote. La Germania si era addirittura attrezzata con grandi quantità di carta e inchiostro, a differenza dei britannici che finirono con lo stampare banconote scolorite su carta scadente, aggiungendo al danno la beffa. La liquidità creata in gran misura, tuttavia, bastò a contenere la crisi immediata, ma preparò quelle successive.

Intanto le borse venivano chiuse: quelle britanniche e statunitensi lo rimasero per diversi mesi, anche perché erano i mercati primari dove venivano negoziati i bond. Dulcis in fundo, la Banca d’Inghilterra fu surrogata dal Tesoro che di fatto tornò ad essere il soggetto emittente le banconote. Bastò una guerra per fare un passo indietro di oltre due secoli. Faremmo meglio a ricordarlo.

Oggi la situazione è naturalmente molto diversa. Non è più necessario stampare banconote, perché la liquidità, che mai è stata così abbondante, circola liberamente lungo l’infrastruttura finanziaria. E il peso della Russia non è così rilevante da provocare una crisi sistemica, anche se certo può danneggiare l’economia internazionale in molti modi, a cominciare da quella europea, che versa nelle casse russe circa 300 miliardi l’anno.

Ovviamente i rischi maggiori li corrono le banche esposte nei confronti del paese sanzionato. Ma sicuramente il modo per generare una crisi di sistema si trova sempre, se proprio si cerca. Basta che la Russia tagli le forniture di gas all’Europa per provocare una pesante recessione, come ha paventato alcuni giorni fa il primo ministro tedesco, mentre già si avvertono i segnali del rallentamento economico. A quel punto sarebbe difficile evitare una guerra globale finanziaria. E il prezzo sarebbe altissimo.

(2/segue)

Puntata precedente. La guerra secolare delle banche centrali

La metamorfosi del denaro

Al termine della sua lunga marcia, il denaro si è “smaterializzato”. Dopo millenni in cui le società hanno utilizzato una merce per indicare il segno monetario, oggi il denaro vive la sua forma di purissima idea, che già certa filosofia di fine XIX secolo individuava come essenziale. A dar forza e forma al denaro non è un metallo, ma una convenzione, come ebbe a ribadire Georg Friedrich Knapp, sempre sul finire del secolo XIX, che oppose la sua teoria, poi definita cartalista, ai teorici del metallismo, ossia della tradizione che vuole la moneta dotata di valore intrinseco. Pensiero che originò il gold standard. Un dibattito che ricordava quello fra currency school e banking school nell’Inghilterra di metà secolo e ancor più indietro nel tempo la visione di Platone a quella di Aristotele.

Il cartalismo di Knapp oggi è prassi comune. Il denaro ha perduto il suo corpo-merce molto tempo prima di diventare elettronico e poi digitale. Almeno dal 1971, da quando gli Usa, gli ultimi a promettere la convertibilità in oro ancora alla fine della seconda guerra mondiale, cedettero alla spinta di un mercato troppo impetuoso per essere contenuto dalla riserva aurea di una banca centrale.

La demonetizzazione dell’oro fu un bagno di realtà che spalancò le porte a quelle che sono state chiamate con sottile ironia “le seduzioni economiche di Faust”. Il denaro faustiano, quindi senza limiti, è cresciuto senza sosta, innanzitutto percorrendo i sentieri tortuosi della nostra immaginazione, reificata in strumenti finanziari divenuti un geroglifico sempre più complesso. Solo pochi sanno capirli. Lo abbiamo scoperto nel 2008: banche di lungo corso collassarono sotto il peso della carta che avevano stampato senza leggerla, perché illeggibile. La germinazione del denaro-carta, quindi immaginario, ha accelerato la produzione di carta-denaro, svelando l’ipocrisia della base monetaria. L’aggregato M0 o M1, come lo chiamano gli economisti, è la punta sommersa di un iceberg capovolto al quale, strato su strato, partecipa un numero crescente di intermediari legati a doppio filo alle banche centrali, che dell’alchimia della creazione del denaro sono state insieme interpreti sapienti e apprendisti stregoni.

Arriviamo così ai tempi nostri, durante i quali l’esperimento del central banking, disciplina sommariamente empirica e altrettanto astratta, arriva alla piena consapevolezza e quindi funzionalità. La moneta come fattore istituzionale, non semplicemente statale, come voleva Knapp. Quindi come risultante – se funziona – di un equilibrio sottile fra il Tesoro e la Banca, ossia le due entità che diedero vita tre secoli fa in Inghilterra a questo esotico ircocervo.

La metamorfosi del denaro, tuttavia, non ha ancora terminato la sua silenziosa rivoluzione. Nel XIX secolo la banca centrale, protagonista di questa evoluzione, ha scoperto di essere un fattore di ordine nel caos durante i tanti episodi di panico finanziario che precedettero la Belle époque. Nel XX secolo ha forgiato i suoi strumenti alla fucina di due guerre mondiali, e li ha affinati in cinquant’anni di lotta all’inflazione a partire dal secondo dopoguerra, ormai orfana della certezza del tallone aureo. Ma soltanto nel XXI secolo, mezzo secolo dopo la fine del sistema di Bretton Woods, sta iniziando a comprendere come gestire un denaro potenzialmente infinito.

Due altre crisi storiche (subprime, 2008; covid, 2020) hanno mostrato che il bilancio di una banca centrale è la perfetta cornucopia. La cronaca ha confermato ciò che la teoria sapeva già: le banche centrali non possono fallire. O meglio, il loro fallimento coincide con quello della moneta che emettono. Quindi finché la moneta funziona – ossia circola e viene accettata – la banca centrale può emetterne in ragione diretta della credibilità che è capace di guadagnare sui mercati, che ovviamente molto deve anche alla qualità dello stato che la esprime.

Da ciò deriva una conseguenza già osservabile: la moneta emessa da un sodalizio di stati all’interno di una robusta cornice istituzionale – si pensi all’euro – produce una moneta migliore di quella dei singoli stati, per la semplice ragione che è capace di generare maggior fiducia. Se le principali economie del mondo emettessero una valute comune, tale fiducia non potrebbe che aumentare. E di conseguenza la quantità di moneta in circolazione.

I maggiori emittenti di valute di riserva oggi – l’Ue e gli Usa – rappresentano questa situazione. La forza “monetaria” dell’Ue deriva dall’accordo fra i paesi che le hanno dato vita. Quella degli Usa dal ruolo egemone che svolge nell’economia globale. Risultato: mai è stato emesso tanto denaro. E se oggi rivediamo l’inflazione, non dipende certo dal fatto che il bilancio delle banche centrali si è moltiplicato alcune volte.

Questo non vuol dire però che non ci siano state altre conseguenze. La prima, la più visibile, è quella che potremmo chiamare la scomparsa dei rendimenti.

La versione completa di questo articolo è stata pubblicata sul numero 96 della rivista Aspenia. L’articolo può essere consultato sul sito di Academia a questo link.