Etichettato: the walking debt

I rischi nascosti del boom criptovalute negli Emergenti

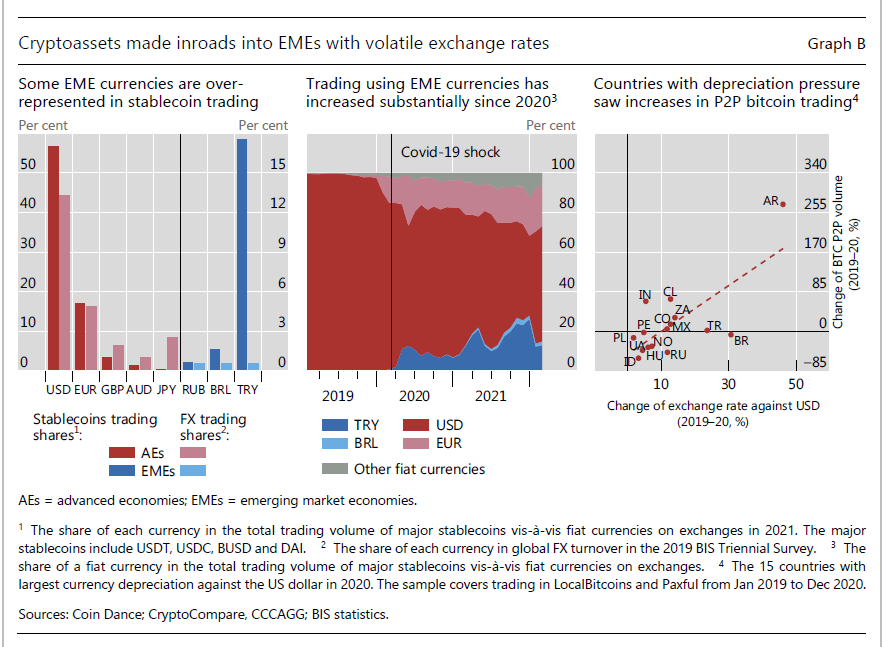

Fra i tanti temi esplorati nell’ultima rassegna trimestrale della Bis di Basilea, vale la pena dedicare qualche riga alla notevole crescita del settore delle criptovalute nelle economie emergenti (EMEs) che si è osservata negli ultimi anni. Non tanto, o non solo, per gli evidenti risvolti di natura finanziaria – questi asset spesso vengono utilizzati come copertura dall’inflazione – ma per gli effetti che a lungo termine possono avere sulla capacità di questi paese di svolgere ordinatamente la loro politica monetaria.

L’utilizzo di criptovalute, peraltro, ha accelerato vistosamente dall’esplodere della crisi Covid, “specialmente nei paesi con tassi di cambio volatili”. Quando soffia la bufera sul mercato valutario, chi ha una valuta fragile cerca naturalmente rifugio in monete più tranquille. Come una stablecoin, ad esempio, ossia una criptovaluta agganciata a una valuta di riserva. Strumenti che hanno anche il vantaggio di poter evitare eventuali controlli sui capitali. E questo include anche la possibilità di aggirare i controlli anti-riciclaggio, ovviamente.

Tutto ciò spiega perché in alcuni momenti particolarmente delicati si possa verificare una fuga verso questi strumenti, anche verso quelli più rischiosi, ossia non collegati a valute di riserva, come Bitcoin. Con una conseguenza da non sottovalutare: “Poiché la cryptoisation è simile alla sostituzione di valuta, come ad esempio la dollarizzazione, questo può incidere sulla sovranità monetaria”. Detto diversamente, i paesi che registrano fughe verso valute altre, siano esse “analogiche” o virtuali finiscono col perdere la gestione della politica monetaria. L’avvento delle monete cripto, insomma, ha offerta una ulteriore possibilità di “fuga” dalle monete nazionali giudicate troppo fragili.

I dati ci dicono che il trading di stablecoin legate al dollaro vs valute di alcuni paesi emergenti è aumentato significativamente a partire dal 2020. Si è osservato ad esempio che la Lira turca e il Real brasiliano sono state molto più presenti nel mercato degli stablecoin piuttosto che nel normale mercato valutario, specie quando le rispettive economia hanno subito le dure conseguenze della crisi.

In dettaglio, la Lira turca, che pesava lo 0,3% degli scambi nel mercato stablecoin a gennaio 2020, è arrivata all’11% in aprile, e, in conseguenze dell’ulteriore deprezzamento dei mesi successivi, è arrivata al 26% a dicembre 2021. Questo a fronte di un peso specifico della valuta turca nei mercati ufficiali di appena lo 0,5%.

A ciò si aggiunga che si è osservato anche un notevole incremento nel trading di Bitcoin ogni volta che si sono manifestate pressione su una valuta emergente. A dimostrazione del fatto che i risparmiatori, almeno chi può, cercano sempre di sfuggire dalle difficoltà monetarie vissute dal proprio paese, spesso provocate da gestioni a dir poco discutibili di chi governa.

Tutto ciò non può che aumentare l’instabilità economica. Soldi che fuggono, significa meno risorse per il paese, e quindi incentivo per un governo a stringere ulteriormente i controlli sui capitali, in una spirale che conduce inevitabilmente all’impoverimento.

Peraltro, queste criptovalute incorporano una instabilità intrinseca. Vuol dire che chi pensava di averla scampata comprando Bitcoin, si espone ai notevoli rischi che questa valuta porta con sé. Che se dovessero concretarsi comporterebbero altre conseguenze negative. “Tali rischi sono ulteriormente aggravati da “incognite sconosciute”, conclude l’analisi, in particolare a causa della mancanza di trasparenza sulla proprietà delle criptovalute”. Per scappare dal governo, insomma, si può finire in mano a chissà chi.

Cartolina. Il trasporto dell’inflazione

Quel che dobbiamo sapere, quando guardiamo al costo spropositato delle spedizioni internazionali di merci, si può dire in due semplici enunciati. Il primo: i costi del trasporto si trasferiscono con un certo ritardo sugli indici che misurano l’andamento dei prezzi, e in una quota che di recente si è dimostrata più elevata del solito. Il secondo: il costi di trasporto dipendono, ovviamente, da quelli dell’energia. Combinando questi due enunciati con gli ultimi fatti di rilevanza internazionale, possiamo dedurne un terzo: l’inflazione peggiore deve ancora venire. E, com’è noto, al peggio non c’è mai fine.

Il nuovo “peccato originale” degli Emergenti

Frequentare la letteratura economica ha il pregio di regalare momenti di divertita stupefazione, quando ad esempio si incontrano modi dire che rivelano il mondo profondo e nascosto degli economisti, ormai devastati dalla matematica. E tuttavia ogni tanto si (e ci) regalano dei momenti di chiarezza. Come quando, e veniamo al tema del nostro post, hanno coniato l’espressione “peccato originale” per descrivere l’incapacità dei paesi emergenti a collocare bond nella propria valuta sui mercati esteri, per lo più per la diffidenza di fronti ai rischi incorporati nei loro rapporti di cambio. All’origine del “peccato”, insomma, c’era la loro inaffidabilità. Peccato gravissimo, in un mondo che si basa sulla fede nel credito.

Che fare allora? Facile: dimostrare di essere meritevoli di fiducia. La conquista della credibilità per i paesi emergenti è passata dallo sviluppo di un mercato obbligazionario nazionale, che ha comportato l’adozione di politiche capaci di attrarre creditori esteri: tipicamente lotta all’inflazione e miglioramenti dei loro diritti. La strategia ha funzionato. Al “peccato” è seguita l’assoluzione nella forma di moda di questi tempi: corposi afflussi monetari. In pratica questi paesi sono riusciti a collocare anche nei mercati esteri il loro debito in valuta nazionale, magari anche grazie alla fame di rendimenti che nel frattempo si sviluppava a causa della scomparsa dei rendimenti del bond in valute di riserva.

Tutto bene quel che finisce bene. Ma anche no. Un bel paper della Bis ci informa che il peccato originale è tornato. Nella sua versione “redux” – non ci fu vera “redenzione”, purtroppo – le economie emergenti sono rimaste vulnerabili ai deflussi di capitale esattamente come ai vecchi tempi. Perché non solo i capitali esteri giocano e hanno giocato un ruolo determinante nella formazione dei mercati nazionali di bond, ma la cronaca ci mostra che per quanto si possano impegnare, questi paesi, ad ogni stormir di fronde, come diceva il poeta, i soldi dei ricchi tornano dai ricchi, e loro si ritrovano come prima.

Sta a vedere che forse ha ragione chi dice che “la vulnerabilità degli EME va oltre il loro “peccato originale”, ma risiede nel fatto che i loro mercati finanziari rimangono poco profondi – ossia potenzialmente illiquidi – anche perché manca “una consistente base di investitori nazionali”. D’altronde, se ci fosse non sarebbero paesi emergenti. O no?

Il peccato originale, quindi, risiede semmai nel fatto che sono poveri, direbbe un vecchio protestante per la gioia di Max Weber. Ma, sociologie a parte, rimane il fatto: gli emergenti “dipendono in primo luogo dall’indebitamento esterno (indipendentemente dalla valuta di denominazione), e rende difficile per i prestatori internazionali coprire i rischi valutari, che a loro volta aumentano la loro avversione al rischio nei confronti dei mercati emergenti in periodi di stress del mercato”.

Ricapitoliamo, parodisticamente ma non troppo: gli emergenti hanno fatto quello che potevano per mondare la loro colpa. I loro sforzi vengono premiati, ma fino a un certo punto. Fino al punto, insomma, che conviene ai creditori. Che sono gli autentici signori di questo gioco. Gli unici che possono giocare. I soli senza peccato. Per questo ci mettono poco a scagliare la prima pietra.

Le conseguenza sulla diseguaglianza del cambio dei prezzi

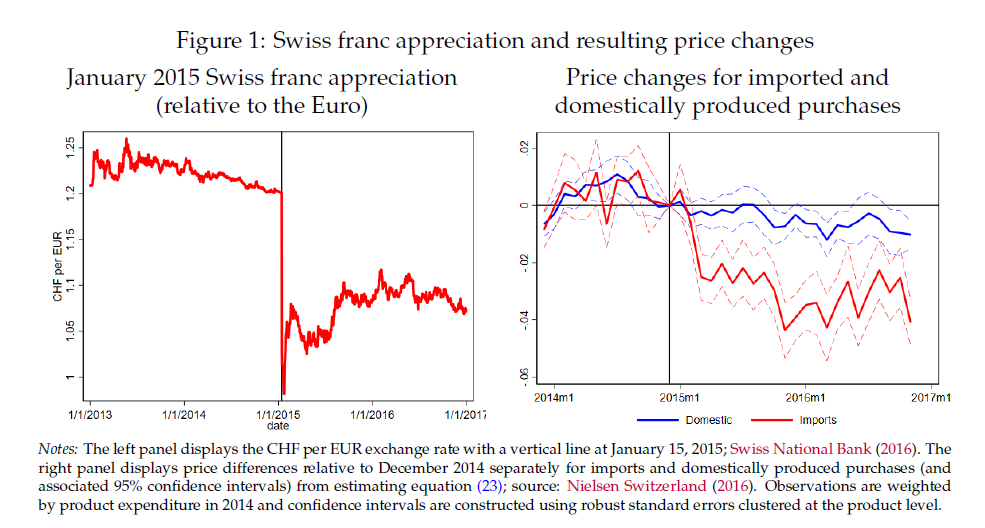

Proprio come l’hydra mitologica, i cui tentacoli non si finiscono mai di contare, scopriamo l’ennesima promanazione della diseguaglianza leggendo un paper della Bis che parte da un caso specifico – l’apprezzamento del franco svizzero dopo lo sganciamento del floor del 2015 – per osservare come i cambiamenti dei prezzi influiscano sul livello di diseguaglianza tramite il canale dei prezzi dei beni importati. Tema quantomai interessante, visti i tempi (inflazionistici) che corrono, e sempre più veloci.

La ricerca parte dal presupposto che gli effetti distributivi dei cambiamenti di prezzo possono aver luogo solo quando i poveri e i ricchi, chiamiamoli così, hanno una diversa elasticità ai prezzi, e in particolare a quelli dei beni importati, sui quali si concentra l’analisi. Quest’ultima ha potuto contare su una circostanza economica del tutto eccezionale – l’apprezzamento del franco svizzero sull’euro dopo lo sganciamento del cambio fisso con l’euro – che ha diminuito notevolmente i prezzi alle importazioni e quindi ha creato una situazione ideale e irripetibile da osservare, potendo contare su una mole di dati.

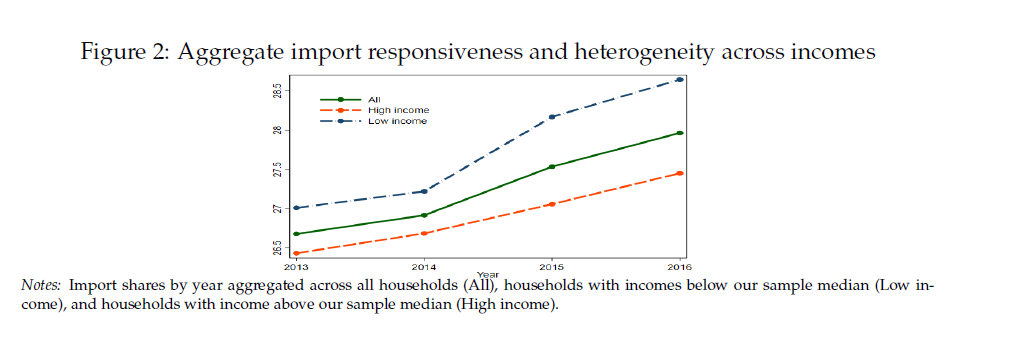

La prima “scoperta” alla quale l’analisi ha condotto gli economisti è stata che ci sono “grandi differenze di elasticità ai prezzi fra le diverse classi distributive”. La spesa dei più poveri, per dirla diversamente, è molto più elastica di quella dei ricchi. E questo “ha implicazioni significative per l’impatto distributivo della variazione dei prezzi all’importazione”.

La seconda “scoperta” è altrettanto interessante. Avendo una maggiore elasticità al prezzo, “le famiglie a basso reddito, in caso di calo dei prezzi all’importazione”, avrebbero maggiori benefici perché capaci di sostituire rapidamente le merci nazionali con quelle importante.

La terza “scoperta” ci dice però che anche le famiglie ad alto reddito avranno benefici “perché hanno quote iniziali più elevate di beni importati”. In sostanza i poveri guadagnano scambiando beni nazionali con beni importati, i ricchi importando più beni. Morale della favola: ci guadagnano tutti. Il punto però è provare a capire chi ci guadagna di più. Sennò a che servirebbe parlare di diseguaglianza?

Il grafico sopra ci aiuta a capire gli effetti che l’apprezzamento sull’euro del franco svizzero ha avuto sul prezzo dei beni importati. Le osservazioni hanno consentito di stabilire che una parte rilevante della domanda di questi beni, dopo la rivalutazione del franco, è arrivata proprio dai percettori di redditi più bassi. Ma questo non risponde alla nostra domanda. Possiamo però provare a rispondere indirettamente facendoci la domanda opposta: cosa sarebbe successo se i prezzi dei beni importati fosse aumentati anziché diminuire, ad esempio per una svalutazione?

“Gli aumenti dei prezzi all’importazione, in Svizzera, danneggiano le famiglie a reddito più alto più che

quelle famiglie a reddito più basso per due motivi. In primo luogo, le famiglie a reddito più elevato hanno una quota iniziale più alta di beni importati. In secondo luogo, sostituiscono meno le merci importate”. Secondo le stime, un aumento del 20% dei prezzi dei beni importati rispetto ai beni domestici diminuisce il benessere dei redditi fino a 15.000 franchi di circa un terzo di quanto si verifica per i redditi di 60.000. La metà di questa differenza si spiega proprio con la diversa elasticità ai prezzi.

Questa osservazione spiega perché “a seguito della riduzione dei prezzi all’importazione, le famiglie a reddito più elevato traggono maggiori benefici perché inizialmente consumano una quota maggiore di beni importati rispetto alle famiglie a basso reddito”. Al tempo stesso facendo meno “expenditure switching”, ossia scambio di beni importanti con beni nazionali, subiscono una perdita. A fare la differenza sarà la rilevanza del prezzo delle importazioni. Superata una certa soglia, l’effetto di perdita prevale su quello di guadagno. Per le famiglie a basso reddito vale il ragionamento opposto.

Quantificare in dettaglio chi guadagni di più non è affare semplice. E quel che conta, almeno ai fini del paper, è osservare che l’effetto di diseguaglianza si produce. In fondo il punto rimane sempre quello.

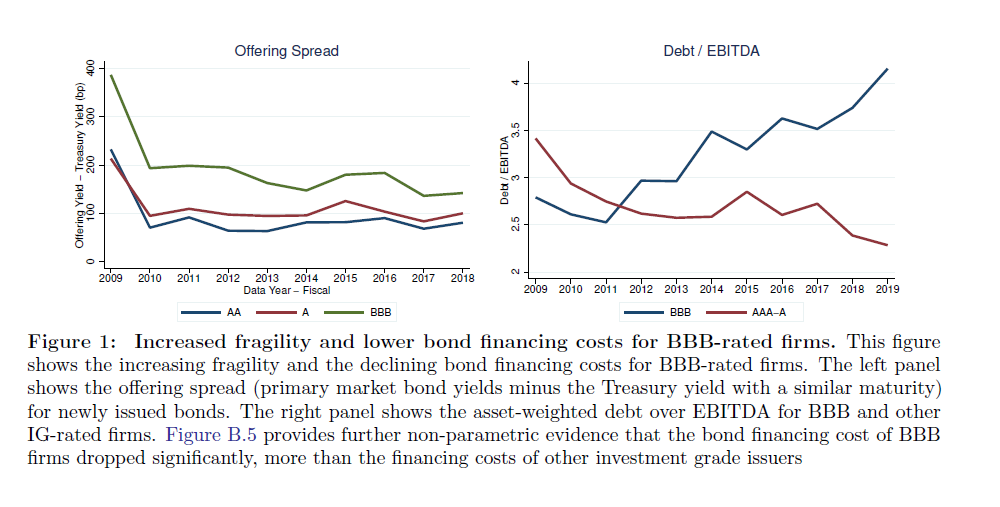

L’esorbitante privilegio dei bond a tripla B

Se fosse solo una questione di cattiva allocazione delle risorse, come pure paventa l’ottimo paper della Bis che racconta di come il QE abbia finito col sussidiare il debito più scadente, potremmo pure derubricare questo esito come frutto di una precisa scelta politica, giudicandola persino ragionevole in un contesto di crisi travolgente. Salvare i debitori più fragili quando i mercati crollano, vuol dire salvare la stabilità dei mercati tout court, visto che le fragilità abbondano nella nostra economia.

Ma c’è l’altra faccia della medaglia da osservare. Ossia come questi debitori abbiano fatto uso della ciambella di salvataggio offerta loro dai poteri pubblici. Se, vale a dire, il sussidio abbia incoraggiato comportamenti più virtuosi o prudente, o abbia avuto l’esito opposto.

Per saperlo continuiamo a sfogliare il paper della Bis, che affronta anche questo aspetto del problema. Una prima risposta la possiamo ricavare molto facilmente osservando che l’esito dei sostegni erogati dopo il 2008 ha reso ancora più fragile il mercato corporate e di questo si è avuta evidenza durante la crisi Covid, quando il volume del debito BBB che ha perso il rating è stata più di due volte quella seguita alla grande crisi del 2008. Al punto che la Fed è dovuta intervenire per stabilizzare il mercato dei bond corporate.

Non certo per un caso. “Gli investitori altamente esposti al QE della Federal Reserve hanno

sostenuto la domanda di obbligazioni emesse da potenziali fallen angels”, come il paper definisce questi emittenti a tripla B.

Ed ecco che viene fuori l’altra controindicazione dei sussidi. Non solo la cattiva allocazione delle risorse, perciò, ma quello che la letteratura chiama “azzardo morale”. Ossia la consapevolezza che per quanto tu possa farla grossa, nel difficile percorso che ti conduce alla ricerca del profitto, troverai qualcuno che ci metterà una toppa perché sei troppo grosso per fallire. Che se è vero che una grande banca, figuriamoci per tutto un settore di obbligazioni.

Proprio il moral hazard, infatti, sembra sia stato il criterio che ha guidato le azioni di questi emittenti nel decennio seguito alla grande crisi. L’abbassamento dei tassi, favorito dalle politiche monetarie, li ha spinti a usare le risorse recuperate collocando obbligazioni sul mercato per finanziare acquisizioni rischiose, mentre le agenzie di rating si prendevano tutto il tempo necessario (un decennio) per degradare i loro rating, non volendo evidentemente turbare l’idillio con i mercati. Meccanismo già visto all’opera, come ricorderà chi ha seguito le cronache anteriori al 2008.

E infatti il copione si è ripetuto. Con la crisi Covid, sono arrivati i downgrade delle agenzie, esattamente come arrivarono dopo la crisi dei subprime. Diventa quasi stucchevole osservare come la storia si ripeta senza costrutto alcuno. L’esorbitante privilegio dei sussidi pubblici, come li definisce il paper, gli emittenti a tripla B lo condividono con una serie di altri debitori.

Risultato: queste decisioni “esercitano esternalità negative su aziende più prudenti simili alla congestione

effetto creato dalle aziende zombie”. Morale della favole: il desiderio di fare del bene spesso può condurre a danneggiare quelli perbene e avvantaggiare i meno meritevoli. Pare che tutti lo sappiano. Ma se ne infischiano.

(2/fine)

Puntata precedente. Il costo salato dei sussidi nascosti nel QE

L’inflazione galoppa sempre più veloce in Turchia

L’ultima release dell’istituto turco di statistica certifica che l’inflazione nel paese continua ad accelerare, avendo ormai superato il 55% su base annua a febbraio, superando quindi il livello di gennaio. Quel mese, infatti, l’inflazione annua aveva superato di poco il 48%, aggiornando il record di dicembre, quando aveva toccato il 36%.

Se si considera che a febbraio non sono ancora visibili le tensioni che intanto stanno deflagrando dopo l’attacco russo all’Ucraina, è del tutto ragionevole temere un ulteriore accelerazione dei prezzi. La qualcosa rischia di rivelarsi insostenibile per il popolo turco.

Se si guarda l’impatto dell’inflazione sui diversi settori, si capisce bene le grandi difficoltà che stanno vivendo i turchi.

Notate gli incrementi superiori al 60% su alimenti, trasporti e forniture per le famiglie. In sostanza tutto ciò che occorre per vivere è rincarato enormemente.

E’ chiaro che il movimento inflazionistico turco risente dell’influenza internazionale, ma se si osserva l’andamento della curva dei prezzi, visibile nel primo grafico, si capisce che l’innesco dei questa esplosione arriva negli ultimi mesi dell’anno, quando sono state compiute alcune scelte di politica monetaria che hanno condotto a una pesante svalutazione della moneta. E poiché molta parte dell’industria turca è di trasformazione, ecco che l’inflazione importata ha determinato la spirale alla quale stiamo assistendo.

Chi pensasse che tutto ciò ci riguardi fino a un certo punto, dovrebbe notare che lo stesso giorno che l’istituto di statica turco rilasciava il suo aggiornamento del dato di febbraio, usciva l’aggiornamento Ocse sui dati di gennaio, che registrava un aumento dell’inflazione nell’area del 7,2% su base annua, il più elevato dal 1991, superando il già elevato 6,6% di dicembre. “Questo aumento riflette in parte un altro forte aumento nell’inflazione in Turchia. Escludendo la Turchia, l’inflazione nell’area OCSE è salita al 5,8%, dopo il 5,5% di dicembre 2021”. E, ricordiamolo, parliamo di gennaio.

A febbraio il peso del peggioramento turco sarà ancora più evidente. In pratica l’area Ocse sta importando inflazione dalla Turchia. E’ come se avessimo un potenziale Venezuela dentro casa, e che dobbiamo per giunta tenerci stretto, visto i tempi che corrono. Non è un buon momento per i nervi delle banche centrali.

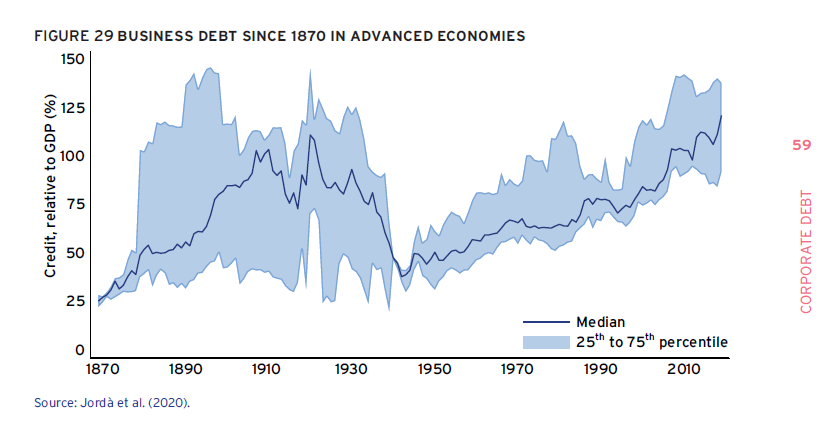

Cartolina. L’impresa del debito

A osservare i saliscendi secolari del debito d’impresa notiamo che oggi siamo tornati sopra il 100% del pil, com’era cent’anni fa prima della grande guerra. Ed è in questo eterno ritorno che indoviniamo cosa siamo stati capaci di compiere superando depressioni (almeno due), guerre (altrettante) e tormentosi dopoguerra. E’ stato un successo al quale le imprese hanno partecipato prendendo a prestito e investendo. Finché non si sono trovate dove sono adesso: indebitate e altrettanto ricche. L’altro lato dell’impresa del debito.

Il costo salato dei sussidi “nascosti” nel QE

Quando scriveremo la storia di questi anni sarà bene ricordare le parole di defunti economisti che un secolo prima avvertivano del costo nascosto dei sussidi elargiti per evitare che ciò che non funzionava, secondo le logiche del mercato, continuasse a stare sul mercato, in omaggio a certe convenienze politiche travestite da bontà d’animo. Nessuno deve essere lasciato indietro, dicono oggi, quindi nessuno deve fallire, scrivevano ieri. Tutto molto giusto. A patto però di mettere in chiaro che ogni scelta ha un costo, mentre si tende a obliterale questo aspetto sgradevole del discorso, quasi fosse un dettaglio che interesserà solo alle persone aride. Chi bada a spese quando c’è in gioco una società?

Nessuno, appunto. Poi però a un certo punto suona la campanella. La ricreazione finisce e arriva il conto, irrimediabilmente salato. Perché avevano ragione, quei vecchi economisti. A rimandare la correzione di solito ci si rimedia solo un aumento del danno.

Diventa perciò istruttivo leggere un recente paper della Bis che racconta, partendo da un esempio concreto, una storia che già possiamo dire che conoscevamo bene: quella dei sussidi celati dietro il sostegno delle banche centrali al mercato che di fatto hanno consentito a realtà economiche poco efficienti di superare le avversità della crisi. E poiché non era pensabile che tali conseguenze non fossero almeno immaginabili, è del tutto lecito ipotizzare che era esattamente quello che si voleva.

Si potrebbe semmai dubitare dell’enormità delle conseguenze. Ma d’altronde nessuno è prefetto, e figuriamoci le banche centrali. Perciò col senno di poi diventa poco più di una nota di colore osservare che grazie alle politiche monetarie espansive, le aziende a tripla B negli Usa, quelli che il paper chiama fall angels, dove è concentrata l’analisi, hanno potuto risparmiare circa 300 miliardi sui costi di finanziamento, grazie alla circostanza del QE. Se facessimo lo stesso conto sul risparmio dei governi a rating basso, tipo il nostro per capirci, troveremmo qualcosa di simile.

Perciò parlare di “cattiva allocazione delle risorse”, come fanno gli economisti elvetici, forse è un po’ esagerato. Bisognerebbe prima intendersi su quale sia l’obiettivo: l’efficienza economica o la sostenibilità sociale? Il secondo, viene da sospettare, visto che non facciamo altro che sussidiare l’economia.

Scendendo un po’ più nei dettagli, scopriamo altre interessanti osservazioni. Ad esempio che fra il 2008 e il 2020 le emissioni di bond a tripla B sono più che triplicate, arrivando a 3,5 trilioni di dollari, rappresentando ormai oltre la metà (il 55%) del totale del debito con investment grade, mentre prima del 2008 si arrivava appena al 33%. E’ quel processo di costante degrado del rating che abbiamo già osservato. Nello stesso periodo, gli spread di questi titoli sono diminuiti di circa 400 punti base, arrivando a circa 150 punti, mentre la redditività di queste imprese non ha certo seguito l’aumento dei loro debiti.

Detto diversamente, è come se il mercato avesse accettato di concedere più debito a minor costo a soggetti meno in grado di ripagarlo. Dovremmo sorprenderci? Se ricordiamo che un anno fa – e ancora oggi pure se di meno – si vendevano obbligazioni a rendimento negativo rispenderemmo proprio di no.

Di curioso c’è semmai che una dinamica così esasperata si è osservata solo per le triple B. E se da una parte questo poteva anche essere uno degli obiettivi del QE – dare sostegno alle imprese più fragili in un momento di emergenza (ma quanto dura questo momento?) – il risultato è stato che “la crescente concentrazione di debiti nella posizione più rischiosa ha fatto crescere la vulnerabilità nel settore corporate”. La moneta cattiva scaccia quella buona, scrivevano sempre i vecchi economisti. Vale anche per le imprese, evidentemente.

(1/segue)

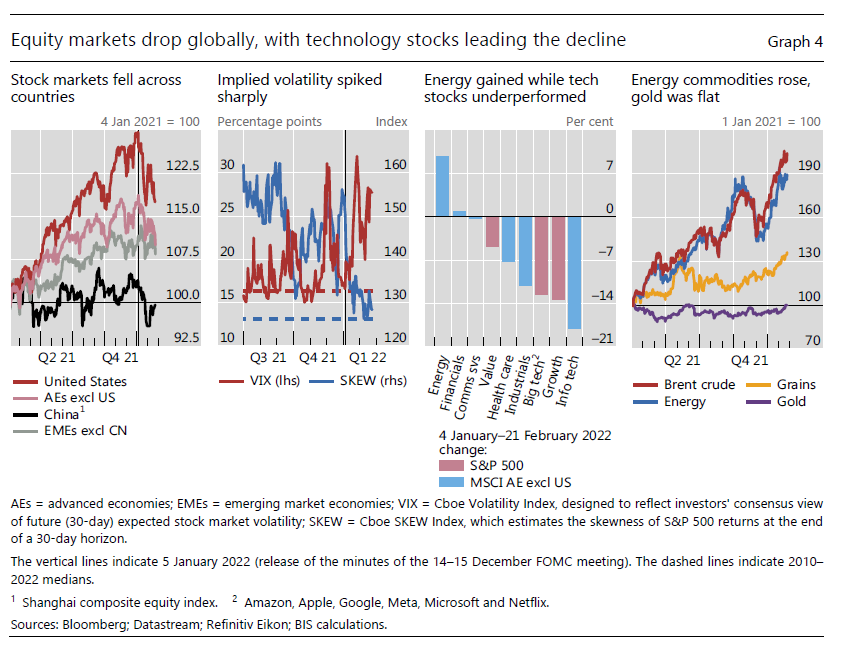

Dopo la scossa, sui mercati piomba l’incertezza

Proprio mentre chiudeva la sua quarterly review, dove notava la scossa subita dai mercati di fronte alle prime chiare manifestazioni di restrizioni da parte delle banche centrali, la Russia muoveva il suo attacco all’Ucraina provocando una serie di sanzioni senza precedenti.

Adesso la scossa, che in qualche modo era stata assorbita, è diventata incertezza, e di quelle angosciose. Non, quindi, la solita ignoranza del futuro che fa oscillare le aspettative, ma la paura del futuro, che le manda a picco.

Così leggere la ricognizione della Bis è molto utile per conoscere il punto di partenza dove ci ha trovato quest’ennesima crisi che inevitabilmente richiederà nuovi sforzi ed energie (anche economiche) per poter essere affrontata.

Dovremmo essere abituati ormai. L’emergenzialismo è la cifra costante delle nostre politiche economiche da diversi decenni e ci ha condotto dove sappiamo e abbiamo più volte illustrato: in un mondo – in particolare quello cosiddetto avanzato – estremamente ricco e per la stessa ragione dipendente dal debito – che oggi però si trova a dover fare i conti con una ripresa inflazionistica che sembra faccia vacillare il paradigma che finora lo ha sostenuto. Proprio di questo discutevano le banche centrali, e tutti noi al seguito, prima della deflagrazione ucraina. E i risultati di queste discussioni sono visibili dai grafici sotto.

In sostanza, la scossa maggiore l’ha avuta il mercato dei bond, ma non è andata meglio alle borse, mentre gli spread delle obbligazioni corporate si sono allargati, ma meno di quanto si temesse. Anche il calo di borsa ha coinciso con una rotazione settoriale degli investitori che hanno spostato i soldi sui segmenti di mercato meno sensibili agli aumenti di tassi, che tutti ormai danno (davano?) per scontato.

Perché il punto è proprio questo: cosa faranno adesso le banche centrali? Il percorso di normalizzazione monetaria, più volte annunciato e poi abortito, sembra di nuovo in discussione. La guerra potrebbe interromperlo come ha già fatto il Covid nel 2020, con l’aggravante però che oggi, a differenza di ieri, stiamo vivendo una crisi inflazionistica che la guerra non potrà che peggiorare.

Cosa dobbiamo aspettarci quindi? Nessuno lo sa, ma tutti temono che non sia nulla di buono. E questo è il punto.

La colpa dei risparmiatori: il global saving glut

Dobbiamo perciò tornare alla fonte, ossia al discorso pronunciato dall’allora governatore Ben Bernanke nel lontano aprile 2005 nel quale si tentava di spiegare il crescente livello di deficit delle partite correnti Usa, che come è noto misurano gli scambi con l’estero. Fu in quell’occasione che per la prima volta fu coniata quell’espressione – saving glut – che così tanta fortuna ha avuto negli anni successivi, sia nell’ambiente accademico che in quello, più sfumato ma non meno rilevante, che forma l’opinione pubblica.

Qual era il succo delle osservazioni di Bernanke? Sostanzialmente che nei dieci anni precedenti, quindi all’incirca a metà degli anni ’90, “una combinazione di forze diverse ha creato un aumento significativo dell’offerta globale di risparmio – un eccesso di risparmio globale (saving glut) – che aiuta a spiegare sia l’aumento del disavanzo delle partite correnti degli Stati Uniti che il livello relativamente basso dei tassi di interesse reali a lungo termine nel mondo di oggi”. In pratica il sacro graal delle spiegazioni macro.

Più avanti il banchiere sottolineava che “la prospettiva di un drammatico aumento del rapporto tra pensionati e lavoratori in alcune delle principali economie industriali è una ragione importante dell’elevato livello di risparmio globale”. A tale tendenza si aggiungeva quella dell’indirizzarsi di notevoli flussi di credito verso le economie emergenti, che aveva contribuito a trasformarle in “grandi finanziatori” dell’economia internazionale. Ma a livello ancora più generale, veniva rimarcato il “fatto fondamentale che, all’interno di ogni paese, risparmio e investimento non devono necessariamente essere uguali in ogni periodo”. E questo è il punto centrale: un eccesso di risparmio, per logica, è conseguenza di un deficit di investimenti.

In un’economia chiusa l’identità contabile fra risparmio è investimenti, le cui curva incontrandosi determinano il tasso di interesse, è assicurata per definizione. Ma in un’economia aperta, dove quindi i risparmi possono “migrare” e gli investimenti pure, no. Se in determinato periodo il risparmio nazionale supera gli investimenti nazionali, questo “eccesso di risparmio” può essere prestato all’estero, e viceversa. Nel caso degli Usa osservato nel 2005 da Bernanke, il risparmio Usa non copriva gli investimenti quindi gli Usa dovevano attingere all’estero per la parte mancante. Al tempo stesso l’eccesso di risparmio spingeva al ribasso il tasso di interesse di equilibrio con gli investimenti, provocando, nel caso degli Usa contemplato dal banchiere, un ulteriore calo del risparmio interno stimolando la domanda (ad esempio di abitazioni).

Ricapitoliamo: eventi demografici (aumento pensionati) e geopolitici (gli emergenti che prestano anziché prendere a prestito) sono i supersospettati, all’epoca del discorso di Bernanke, del saving glut, che non solo spinge sempre più in rosso le partite correnti Usa, ma sempre più in basso i tassi di interesse.

Adesso facciamo un salto di quindici anni e vediamo cosa scrivono oggi gli economisti del Geneva report, che al saving glut dedicano molto spazio, come abbiamo già osservato. Innanzitutto l’esistenza di un eccesso di risparmio viene retrodata al 1990, “o anche prima”. Ma soprattutto si pongono una domanda interessante, ai fini delle policy: “Quali risparmiatori hanno generato questo eccesso?”

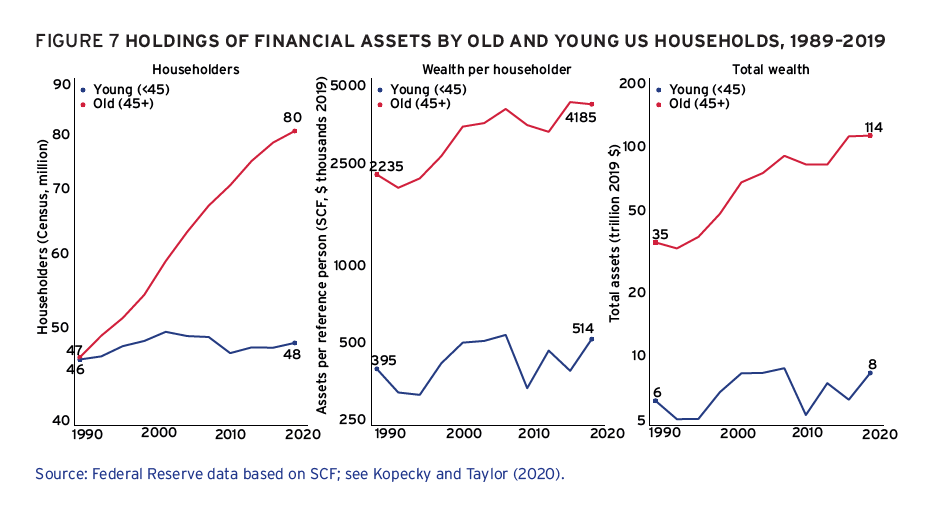

Dai tempi di Bernanke il quadro si è un po’ evoluto. Adesso i colpevoli del saving glut sono almeno tre: gli anziani, i ricchi e gli stranieri. Rispetto al 2005 si sono aggiunti i ricchi. Quindici anni a parlare di diseguaglianza non passano invano.

Quanto agli anziani, gli argomenti non sono tanto diversi da quelli del 2005. Aumento della durata della vita e quindi intensificazione dei risparmi per garantirsi una vecchiaia, oltre che lunga, serena. Piccolo problema, i dati americani confermano un trend osservato più volte: l’accumulazione di asset favorisce gli anziani ma non i più giovani. E questo per una serie di ragioni: da quella che gli anziani crescono relativamente in numero (+70% negli ultimi 30 anni) e quindi per peso relativo di asset: il valore medio della ricchezza di un anziano è cresciuto del 126% in trent’anni, a fronte del 44% dei più giovani. Perciò il totale degli asset dei senior è cresciuto (in dollari del 2019) dal 15 a 57 trilioni, mentre quello dei giovani da due a tre trilioni.

Quanto ai ricchi (che a questo punto sospettiamo anche essere in larga parte gli stessi anziani), ecco fare capolino il ritornello della diseguaglianza, anche perché, come insegna il proverbio, i soldi fanno soldi, e quindi questi soggetti risparmiano più degli altri che consumano molto del loro reddito. Le statistiche, in questo caso, raccontano di una costante concentrazione di ricchezza nella parte alta della distribuzione. Sono loro, quindi, che comprano i debiti – per eccesso di risparmio – che “in larga parte sono emessi dal 50% più povero, enfatizzandosi la parte che la diseguaglianza ha interpretato in questa storia”.

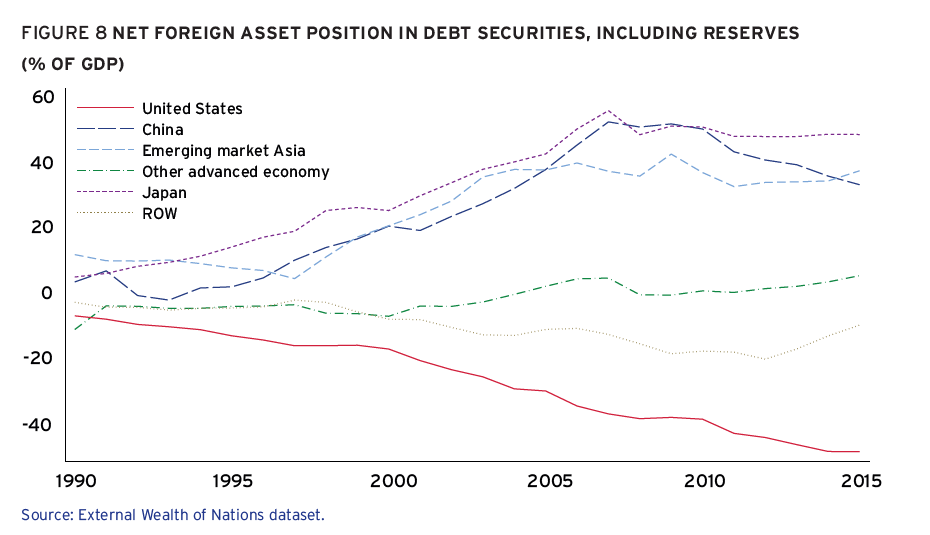

Dulcis in fundo, gli acquirenti esteri, che abbiamo già esplorato sfogliando l’intervento del 2005: il risparmio estero come fattore di squilibrio, con il pattern (per grandi linee) Asia/creditrice vs Usa/debitore.

Questi tre eserciti di risparmiatori, “colpevoli” di esserlo diventato troppo “hanno ridisegnato il mercato globale del debito negli ultimi 30-50 anni, con gli investitori che hanno cercato di acquisire debito a reddito fisso (così come altre attività) in importi sempre maggiori, guidato da una varietà di motivi”. Il fatto che i debitori avessero bisogno di questi soldi, evidentemente, non conta.