Etichettato: the walking debt

I rischi nascosti negli scenari di crescita italiana

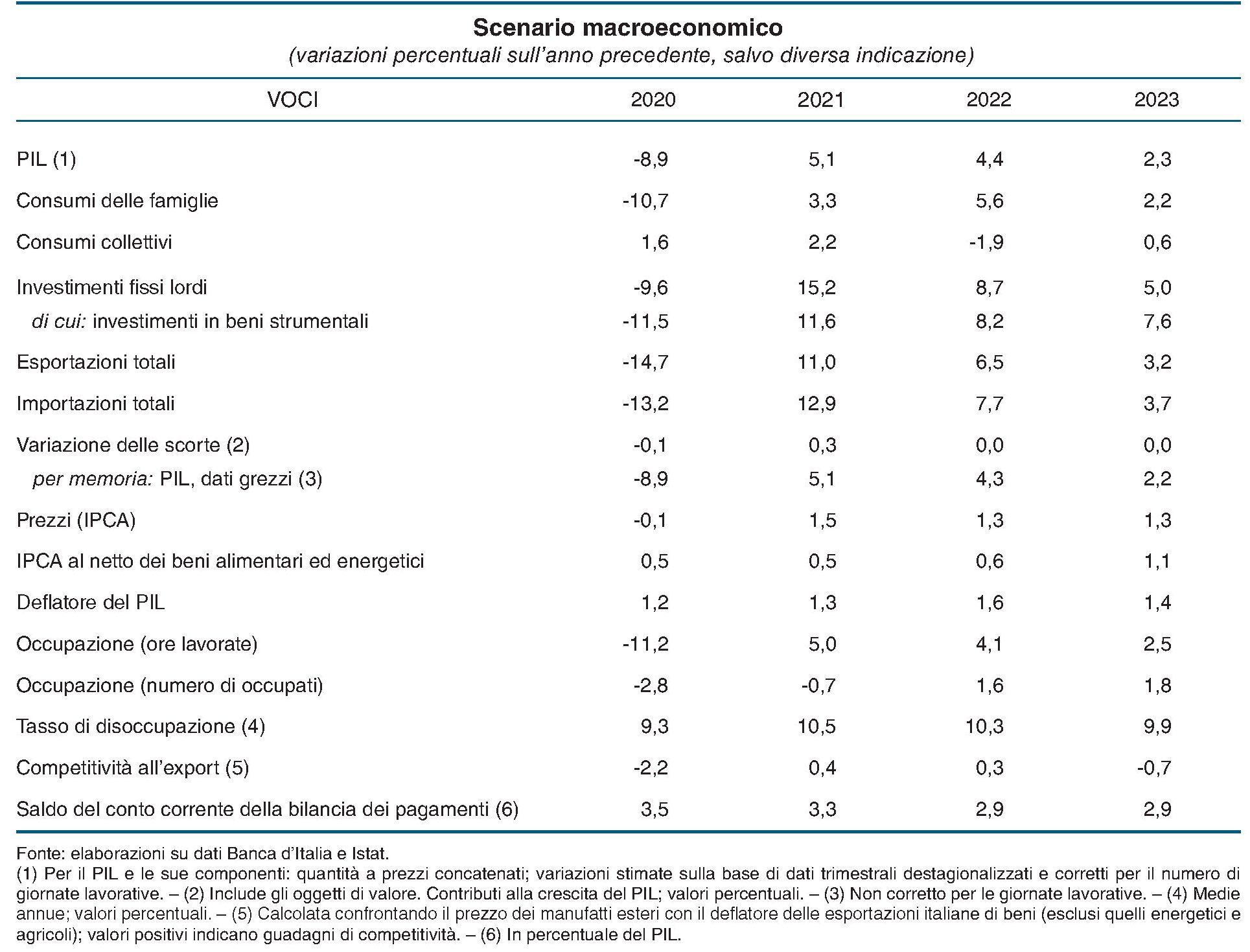

L’annuncio che le prospettive di crescita del nostro paese siano migliori del previsto ha giustamente rassicurato molti osservatori, visto che orma gran parte del nostro buonumore dipende dal numeretto dietro la voce pil. Senza voler guastar la festa, e poiché le prospettive sanitaria iniziano a volgere al brutto, vale la pena approfondire meglio come si sia arrivati a nutrire speranze più rosee per il futuro, e quindi approfittare dell’ultimo Bollettino economico di Bankitalia per capire meglio quali ipotesi, e quindi quali rischia, siano contenute nello scenario di previsione della Banca che tanto ha allietato le nostre ultime settimane. Cominciamo dall’analisi delle previsioni.

La premessa – d’obbligo visti i dati dei contagi – è che lo scenario “è basato sull’ipotesi che prosegua il miglioramento del quadro sanitario a livello nazionale e globale, favorito dalle campagne di vaccinazioni, e che ciò si traduca nella conferma dell’allentamento delle restrizioni alla mobilità, che non sarebbe più in vigore all’inizio del 2022”. A ciò si aggiunga che vengono ipotizzate un “forte sostegno della politica di bilancio, con l’utilizzo di fondi nazionali e fondi europei, e il mantenimento di condizioni monetarie e finanziarie favorevoli, con tassi di rendimento dei titoli di stato stabili allo 0,9% quest’anno e solo gradualmente in crescita nei due anni successivi”. Si ipotizza anche una ripresa del commercio globale. Vaste programme, direbbe qualcuno.

Se entriamo nel merito di queste premesse teoriche, osserviamo che lo scenario implica una domanda estera ponderata per il nostro export, che nel 2020 è diminuita del 10%, in crescita dell’8,8% quest’anno e del 4,7 medio fra il 2022-23. Quindi un tassi di cambio col dollaro intorno a 1,20 nel triennio di previsione e un costo del petrolio fra il 65 e i 69 dollari (nel 2020 è stato di 42,3).

Sulla base di queste ipotesi arriviamo alle ipotesi di crescita osservate nella tabella iniziale, con il pil che tornerebbe al livello pre-pandemico nella seconda metà dell’anno prossimo.

Ma non finisce qua. “Lo scenario qui delineato – scrive la Banca – dipende fortemente dall’efficacia e dalla tempestività

delle misure di sostegno e rilancio”. Gli interventi finanziati col piano di resilienza, infatti, “forniscono un impulso considerevole all’attività economica, innalzando il livello del PIL di circa 4 punti percentuali cumulati nel triennio di previsione. Circa la metà di questo effetto è attribuibile agli interventi del PNRR, nel presupposto che siano realizzati con efficacia e senza significativi ritardi”. Un presupposto molto pesante, al quale è associato “un moltiplicatore medio appena superiore all’unità, coerentemente con l’ipotesi che questi interventi siano in ampia misura concentrati sugli investimenti pubblici”. Meglio ancora se tali investimenti fossero in grado di “accrescere la redditività del capitale privato, attraverso le riforme prefigurate nel PNRR e i piani di incentivo alla ricerca e all’innovazione”. La capacità dell’ammnistrazione pubblica di far “funzionare” i fondi del piano, insomma, sarà quella destinata a far la differenza.

Tale successo, aldilà degli andamenti del prodotto, si misurerà innanzitutto dagli andamenti occupazionali. Si prevede che, a ipotesi confermate, che le ore lavorate aumenteranno dell’11 nel triennio di previsione, portandosi sopra i livelli pre-pandemici nei primi sei mesi del 2023. All’aumento della disoccupazione, che seguirà alla rimozione del blocco dei licenziamenti, corrisponderà un aumento dell’occupazione trainato dalla ripresa che collocherà la disoccupazione al 9,9% nel 2023 a fronte del 10,5% del 2021. I consumi torneranno a espandersi e i risparmi, “accumulati per lo più fra i più abbienti”, torneranno a un livello più ragionevole dopo l’impennata provocata dal lockdown. E tutti vissero felici e contenti.

Cartolina. Anche i ricchi piangevano

I frequentatori compulsivi di statistiche sulla ricchezza altrui avranno un fremito scoprendo che i plutocrati americani – l’esecrato 1 per cento più ricco – hanno pianto lacrime amare, in quel terribile primo quarto del 2020, quando il Covid faceva strage di persone e di indici di borsa. Ma le lacrime di borsa, a differenza di quelle per i lutti, evaporano in fretta, in tempi di espansione fiscale e monetaria. E poiché la borsa dei plutocrati è sempre gonfia di azioni, obbligazioni e altre amenità, ecco che la loro ricchezza netta, che era crollata del 10 per cento nel primo trimestre, rapidamente è tornata dov’era nel secondo, per crescere robustamente fino all’aumento del 20 per cento del primo trimestre di quest’anno. La crisi, come spesso accade, li ha lasciati più ricchi di prima. Lo stesso è accaduto al 50 per cento delle famiglie che sta nella parte bassa della distribuzione della ricchezza. Grazie soprattutto alla ripresa del mattone, che ha aumentato del 30 per cento il loro patrimonio. Anche i poveri sono più ricchi. Ma questo non fa notizia.

Piano Marshall sopravvalutato? Ni

Vale la pena leggere un agile studio proposto dalla Fed di S.Louis che, dati alla mano, ipotizza che l’importanza del Piano Marshall per la ripresa europea sia stata assai meno di quello che ci hanno insegnato alcune generazioni di storici. La storia la scrivono notoriamente i vincitori, e questo spiegherebbe perché a ogni pie’ sospinto ci si ricordi il debito di gratitudine che dobbiamo all’iniziativa statunitense che a guerra finita consentì all’Europa di risorgere dal cumulo di macerie nel quale era precipitata.

Senonché gli economisti della Fed osservano alcune circostanze che sembrano mostrare come il contributo finanziario statunitense, unito a quello della Banca di ricostruzione che più tardi diventerà la Banca Mondiale, sia stato effettivamente poca cosa. L’Europa si è messa in piedi da sola, insomma, con il denaro Usa a funzionare da semplice “attivatore”.

La conclusione è istruttiva perché rivela la classica miopia dell’economista che riduce ogni cosa alla contabilità, quando invece la realtà economica è molto più complessa di quanto un grafico possa illustrare. Sfugge all’analisi, per dirne una, l’importanza che ebbe per l’Europa l’appartenenza al blocco atlantico, che significava protezione militare e soprattutto l’esistenza di una rete di relazioni che non potevano che essere funzionali allo sviluppo dell’economia. Com’è noto, la sicurezza, l’esistenza di reti commerciali, di una moneta usata a livello internazionale e di un ordine politico comune favorisce i processi di globalizzazione. Ed è stato questo a generare il miracolo degli Trenta Gloriosi, assai più che i prestiti Usa, ovviamente.

Di questo lo studio della Fed non parla, ma bisogna tenerlo presente quando si leggono i dati, per evitare che la gratitudine, forse esagerata, che dobbiamo al Piano Marshall, si trasformi nel suo contrario. Sarebbe, oltre che ingeneroso, anche storicamente insensato.

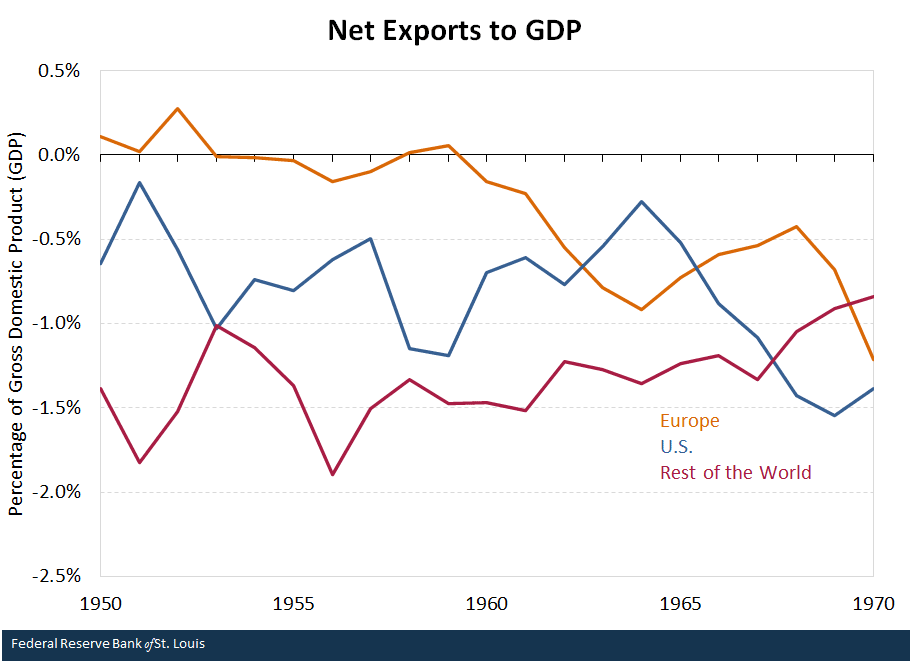

Detto ciò, vale la pena vedere i dati, visto che emergono alcune sorprese. La prima che merita di essere sottolineata e che, a differenza di quanto sostiene la vulgata, le esportazioni nette dell’Europa, misurate in rapporto al Pil nel ventennio 1950-60, ossia quello del boom, sono state alquanto piatte.

Al tempo stesso le esportazioni Usa verso l’Europa sono diminuite fra il 1947 e il 1950 per appiattirsi in seguito. Il commercio fra Usa e Europa, insomma, non fu poi così determinante per la ripresa europea. Ancor più sorprendente la circostanza che gli afflussi netti di capitale in Europa siano stati tutto sommato moderati.

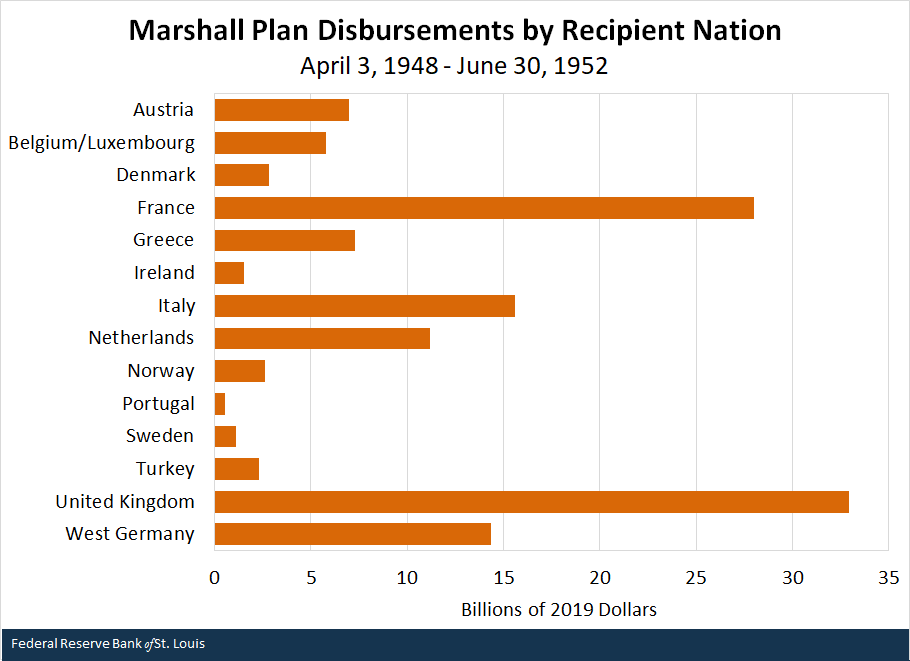

Il buon senso lascia immaginare che un paese distrutto attiri capitali necessari alla ricostruzione, magari nella forma di beni importati. Invece abbiamo visto che le importazioni di beni dagli Usa sono state in calo. Quanto agli afflussi di capitale, il Piano Marshall generò 13 miliardi di dollari di aiuti – 138 miliardi in dollari del 2019 – ai quali bisogna aggiungere i fondi erogati dalla Banca Internazionale per la Ricostruzione e lo Sviluppo (IBRD), oggi Banca Mondiale.

Quanto ai primi, il grafico sotto riepiloga per paesi l’entità degli aiuti del Piano Marshall.

Gran Bretagna e Francia ebbero la quota maggiori di aiuti, con 33 e 28 miliardi di dollari (al valore del 2019). Ma questi importi, osservano gli economisti, “rappresentano non più del 5% del prodotto nazionale lordo”.

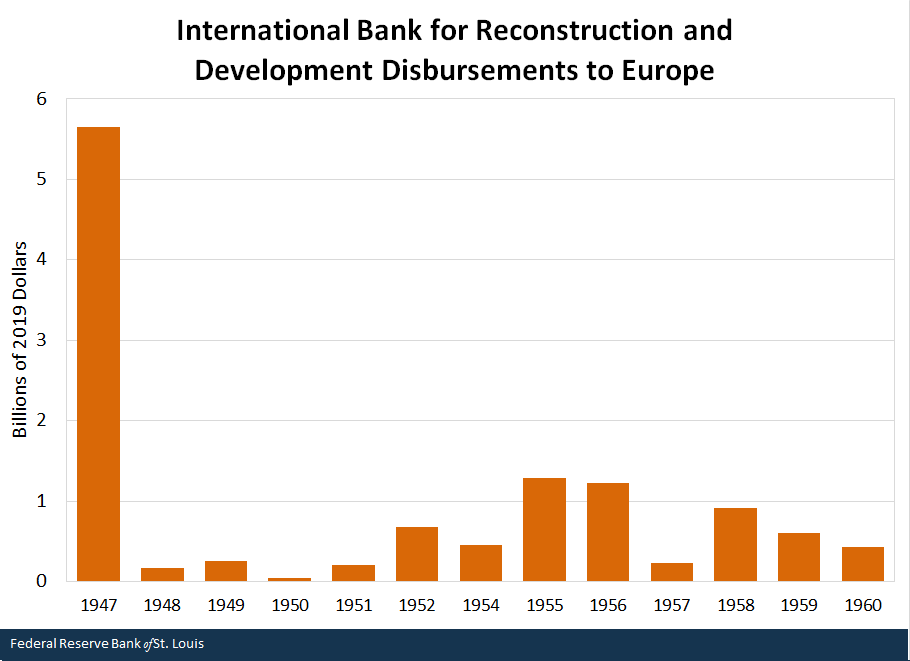

Quanto alla futura Banca Mondiale, il suo contributo fu ancora più risicato. A parte la fase iniziale, negli anni a partire dal dopoguerra, i prestiti furono alquanto limitati.

E i paesi che ne fruirono di più, fra i quali il nostro, non furono certo sommersi dal denaro.

“Questo risultato sorprendente – concludono – suggerisce che l’Europa stessa sia stata la principale responsabile della propria ricostruzione e che il Piano Marshall e i prestiti della BIRS potrebbero aver svolto un ruolo molto più piccolo nell’aiutare la ricostruzione europea di quanto si pensasse in precedenza”. Sarà vero per la contabilità. Meno vero per la storia.

Pensioni e diseguaglianza. La “regressività” del contributivo

Dovrebbe dircela lunga il fatto che l’Inps nel sul ultimo rapporto annuale dedichi un approfondimento che spiega come il sistema previdenziale che abbiamo faticosamente costruito dopo un trentennio di riforme più o meno sensate sia diventato un elemento che contribuisce a far crescere la diseguaglianza, anziché mitigarla. Ma per non commettere l’errore comune di parlare di diseguaglianza senza specificare cosa si intenda, è meglio entrare un po’ più nel dettaglio.

Cominciamo dal primo caso. Nell’ultimo ventennio è cresciuta la differenza fra la mediana del reddito pensionistico degli uomini rispetto alle donne, che evidentemente hanno visto crescere relativamente meno il loro reddito pensionistico.

Questa diseguaglianza è divenuta particolarmente evidente a partire dal 2012, passando da 400 euro a 550 nei trattamenti di anzianità e da 200 a 250 in quelli di vecchiaia, divenute 400 dopo il 2017.

Più interessante, aldilà delle diseguaglianze di genere, osservare come il sistema previdenziale abbia finito col generare iniquità per la semplice ragione che è diventato neutro dal punto di vista redistributivo, grazie all’introduzione del sistema contributivo al posto di quello retributivo.

Per capire meglio serve una breve premessa. Un sistema pensionistico, ricorda l’Inps, può generare diversi tipi di redistribuzione delle risorse. Intanto, quando è a ripartizione come il nostro, “girando” i contributi di chi lavora a chi è in pensione, e abbiamo visto quanto pesi oggi questa spesa. Poi c’è la cosiddetta redistribuzione intergenerazionale, quando nel corso della vita una generazione risulta avvantaggiata rispetto a un’altra.

Un’altra forma di redistribuzione è quella che il sistema pensionistico opera all’interno di una stessa generazione. Caso interessante perché ci consente di misurare il grado di progressività di un sistema pensionistico, quindi la sua capacità di trasferire risorse dai più ricchi ai più poveri. Che poi è quello che tutti dicono di voler fare, salvo operare praticamente per il contrario.

Questa evidenza viene confermata anche dall’analisi svolta dall’Inps sul nostro sistema previdenziale contributivo frutto di un trentennio di riforme che hanno condotto al sistema attuale, dove i lavoratori non versano contributi per la parte dei redditi eccedenti i 103 mila euro ed è stata eliminata l’integrazione al minimo delle prestazioni di vecchiaia di importo più basso.

“Se valutati nell’ottica della redistribuzione intragenerazionale tutti questi provvedimenti vanno nella direzione di una riduzione della progressività del sistema pensionistico”, scrive l’Inps. E non c’è bisogno di aggiungere altro. Salvo forse che con le nuove regole “gli spazi per redistribuire risorse dai più ricchi ai più poveri siano diventati molto più stretti”. “L’abolizione dell’obbligo contributivo sui redditi di importo elevato – sottolinea – riduce il contributo da parte della componente più ricca della popolazione dei lavoratori e l’abolizione dell’integrazione al minimo trasferisce alla sfera assistenziale (assegno sociale, maggiorazione sociale e pensione di cittadinanza) il problema del contrasto alla povertà per la popolazione dei lavoratori poveri”.

Tale considerazione teorica è stata confermata empiricamente osservando l’effetto del passaggio da retributivo a contributivo su dati estratti dall’archivio dell’istituto. E’ emerso che il numero dei lavoratori che ha un imponibile superiore al tetto contributivo è composto dal 75 mila persone, nel corso del 2020, pari allo 0,5% della platea contributiva. La base imponibile esentata dalla contribuzione è stata pari a cinque miliardi di euro. Mentre dall’altra parte della distribuzione, ossia i più poveri, le integrazioni al minimo pesavano tre miliardi di euro ed erano erogate al 10,1% dei pensionati, con un importo medio pari a 2.462 euro su base annuale. In sostanza l’esenzione dei più ricchi sarebbe più che sufficiente a garantire la copertura delle integrazioni ai più poveri senza gravare sulla fiscalità generale come è adesso.

Ulteriori analisi svolte dall’Istituto hanno confermato che mentre era presente una debole progressività del sistema pensionistico quando vigeva il sistema retributivo, tale caratteristica “scompare completamente in quello contributivo”. “In altri termini il passaggio al sistema contributivo renderebbe sostanzialmente neutro, dal punto di vista distributivo, il sistema pensionistico, in coerenza con la logica strettamente assicurativa che ha accompagnato questa modifica normativa all’interno del sistema pubblico”. Tale risultato viene confermato anche dall’analisi dell’indice di Gini nell’uno e nell’altro caso. Insomma: il contributo è neutro dal punto di vista distributivo, ma solo perché il carico dell’esenzione viene sopportato dal fisco. Sennò sarebbe regressivo. Altro che eguaglianza.

Pensioni e diseguaglianza. Il cuneo fiscale fuori moda

La lettura del rapporto annuale dell’Inps ci consente di fare ulteriori passi in avanti nella comprensione dei numerosi fattori che hanno contribuito a trasformare il nostro sistema previdenziale in una fabbrica di diseguaglianze, tanto potente quanto inosservata, malgrado lo spirito del tempo che sembra non si preoccupi d’altro. A parole. Perché poi nei fatti, e abbiamo visto come l’introduzione di Quota 100 sia andata esattamente nella direzione di aumentare questa diseguaglianza, le motivazioni politico-elettorali fanno premio su quelle dell’equità.

Anche qui servono alcune premesse, partendo dai dati che consentono di fotografare la situazione attuale della nostra spesa pensionistica e soprattutto delle sue prospettive future. I numerosi interventi di riforma della previdenza, iniziati nel lontano 1992, sono serviti soprattutto a mantenere costante il numero di prestazioni erogate fra il 2000 e il 2020, ma non hanno impedito una crescita della spesa complessiva, in aumento del 2,8% in termini nominali su base annua. Tale crescita va rapportata con quella del pil per avere una visione della sostenibilità del sistema.

Notate come la spesa si impenni nel 2008 e nel 2020, ossia in occasione di gravi crisi economiche che hanno determinato una brusca diminuzione del pil. Ma aldilà di questi eventi specifici, è evidente la tendenza alla crescita almeno fino al 2014, quando si è avuto un lieve miglioramento determinato dal moderato aumento del prodotto e insieme da una riduzione della spesa determinata da nuove riforme delle pensioni.

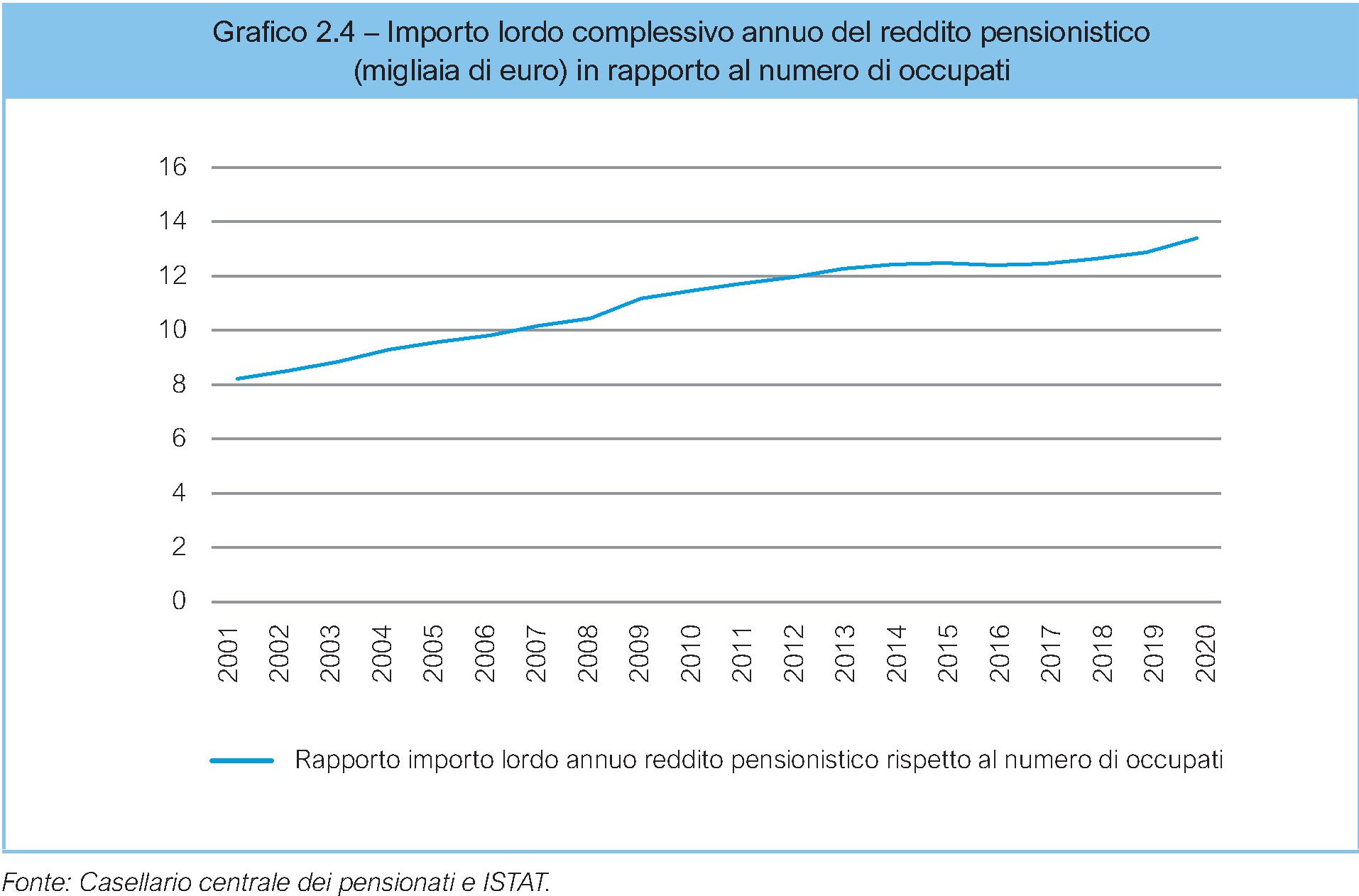

Questa relazione va letta insieme a un’altra che ci consente di capire meglio quale possa essere l’evoluzione del nostro sistema previdenziale, ossia il rapporto fra il numero dei pensionati e gli occupati. Questo indicatore “ha registrato un calo significativo a partire dal 2015, a seguito della crescita dell’occupazione per l’effetto congiunto di Jobs Act e decontribuzioni”. E tuttavia rimane inferiore a 1,5 lavoratori per pensionato, “un valore di gran lunga più basso del valore medio europeo”. Una conseguenza della nostra tendenza crescente all’invecchiamento della popolazione – siamo i più vecchi d’Europa – e anche del nostro basso tasso di occupazione. E forse, aggiungiamo noi, anche della nostra tendenza pronunciata ad anticipare la pensione con ogni possibile espediente. Il grafico sotto analizza questo indicatore.

Anche l’aumento del rapporto, che si vede a partire dal 2020, è una conseguenza della pandemia, che ha provocato un brusco calo dell’occupazione. Ma in ogni caso rimane la tendenza di fondo, che è collegata a un’altra altrettanto rilevante: quella fra l’importo delle pensioni e il numero degli occupati.

Questo indicatore è cresciuto del 70% fra il 2001 e il 2020. Ora si è attestato intorno ai 13.000 euro di spesa pensionistica per ogni lavoratore, una crescita determinata dal mancato incremento dell’occupazione. Insomma: poiché non sono aumentati i lavoratori, quelli in servizio hanno dovuto accollarsi il peso delle pensioni in essere. E non tanto perché siano aumentate le prestazioni, diminuite anzi del 2%, ma perché è aumentato l’assegno medio di un notevole 68%. Anche questo determina il cuneo fiscale che tanto fa soffrire i redditi e quindi alimenta le lamentazioni sulla diseguglianza. Ma parlarne non è alla moda.

Quota 100, ovvero la diseguaglianza nelle pensioni

Vale la pena dedicare un po’ di tempo alla lettura del secondo capitolo della relazione annuale dell’Inps, dedicato alla questione pensionistica, travaglio costante del nostro dibattito pubblico e soprattutto della nostra finanza pubblica. Lettura istruttiva perché oltre a chiarire le cifre in gioco mette in luce le profonde iniquità annidate nella fitta giungla della previdenza delle quali si parla poco, malgrado contribuiscano significativamente all’aumento della diseguaglianza che tanto fa discutere i nostri policy maker. Che però quando parlano di pensioni sembra se ne dimentichino. La regola è sempre la stessa: mai scontentare. Tanto il conto lo pagherà chi ancora non vota.

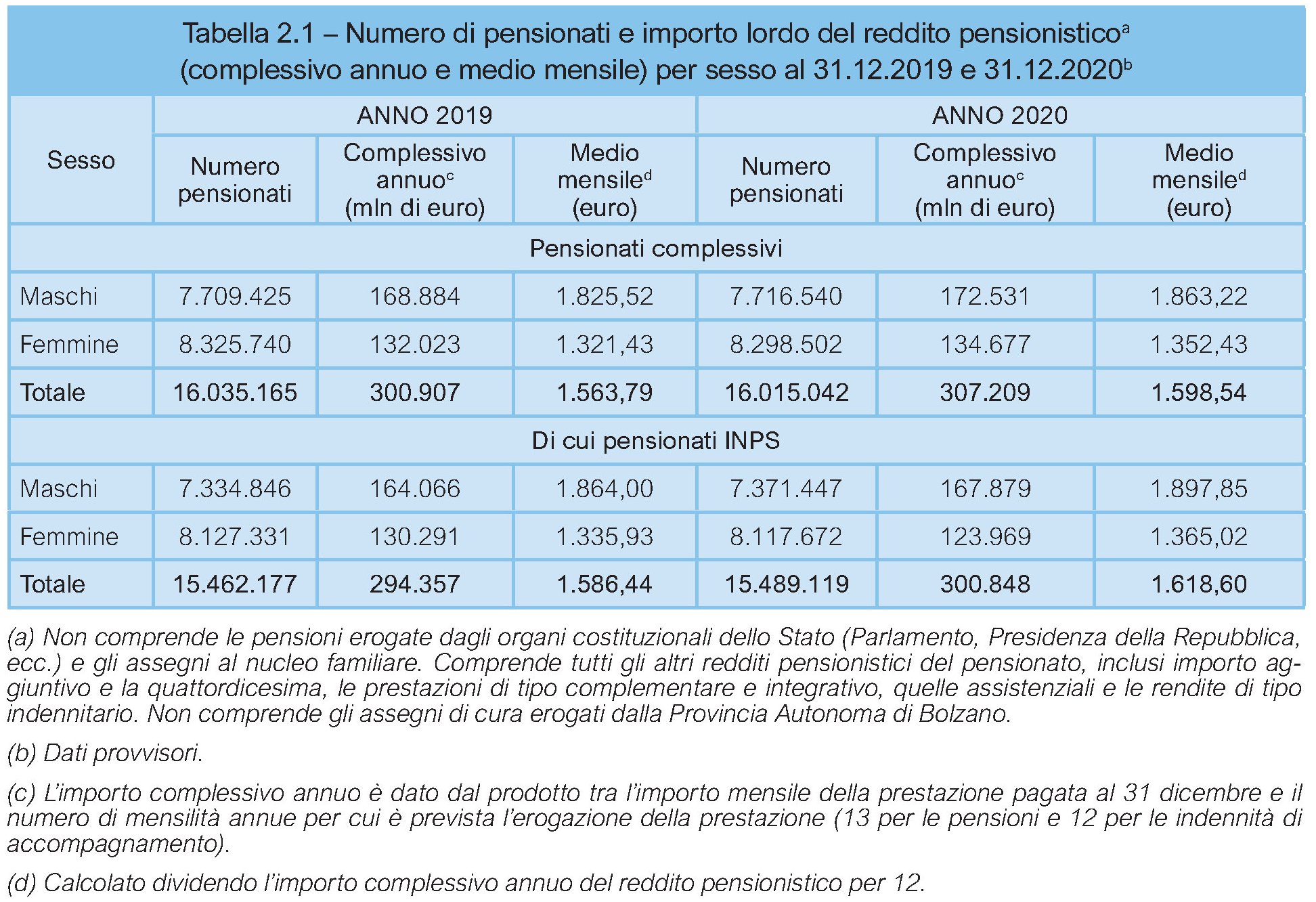

Prima di analizzare i dettagli – Quota 100 è esemplare quanto ad effetti sulla diseguaglianza – vale la pena ricordare quale sia il quadro economico nel quale si agita il monstrum previdenziale che abbiamo creato a furia di deroghe. Cominciamo dagli importi erogati alla previdenza negli ultimi due anni.

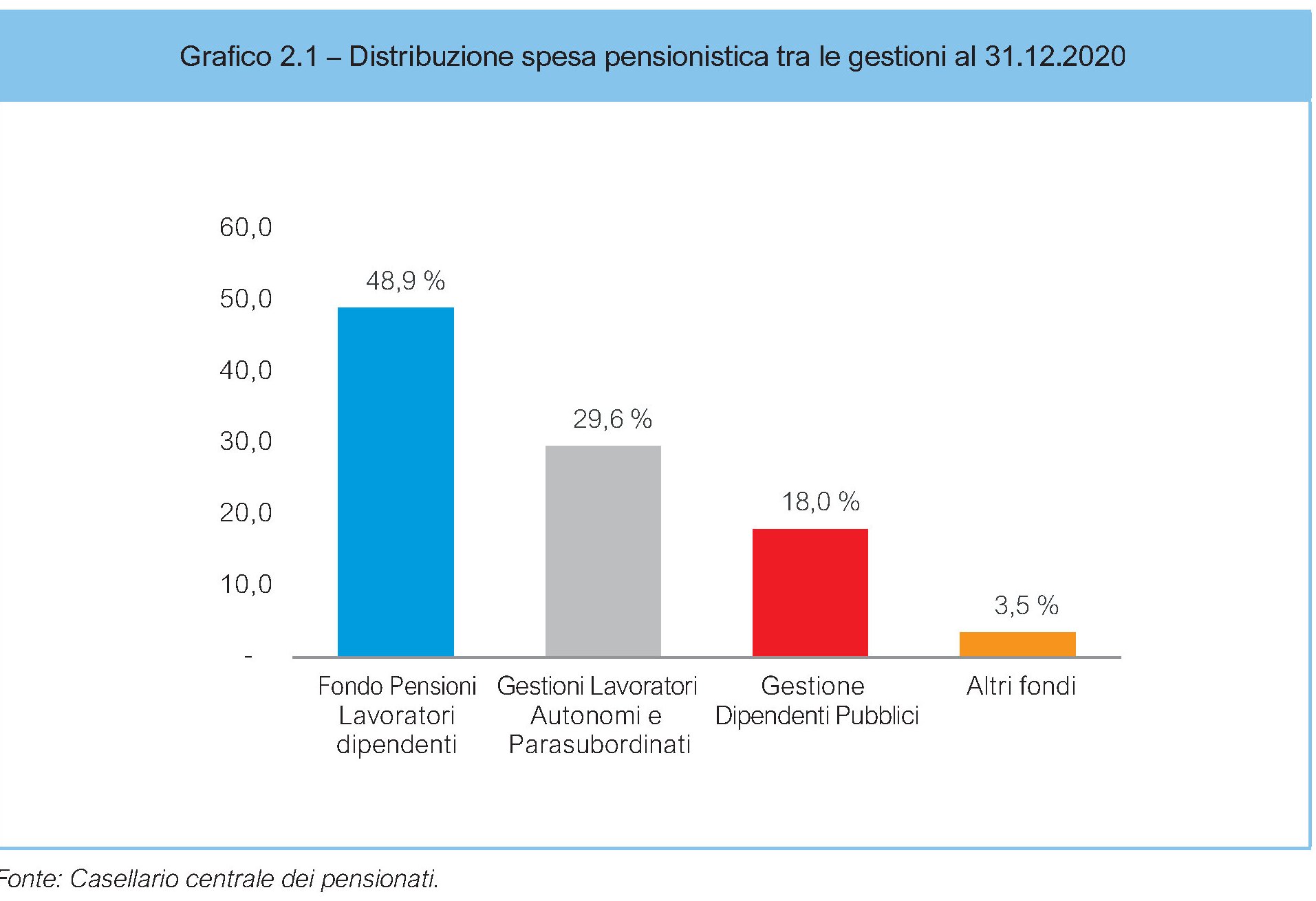

I dati quindi ci ricordano che il 97% dei circa 15 milioni di pensionati Inps, quindi un quarto della popolazione, percepisce in media una prestazione da 1.600 euro, con grandi differenza interne, essendo appunto una media. Se guardiamo alla distribuzione fra le gestioni, ad esempio, emerge già la principale differenza fra la media delle pensioni erogate dal Fondo Pensione Lavoratori dipendenti, che vale 1.200 euro mensili e copre il 48,9% delle erogazioni, e quella della media delle pensioni erogate ai dipendenti pubblici che vale 1.900 euro mensili e pesa il 18% del totale.

Queste differenze non sono immediatamente visibili se guardiamo i dati aggregati (tabella sotto), però esistono e sono rilevanti.

La tabella ci comunica però altre informazioni rilevanti. Intanto che le prestazioni previdenziali pesano l’81% della spesa totale, che nel 2020 vale 307 miliardi, mentre quelle assistenziali solo il 19%. Ma soprattutto ci dicono che la categoria più numerosa delle prestazioni erogate è quella delle pensioni di anzianità, ossia anticipate, che valgono il 30,9% del totale, cui si aggiungono quelle di vecchiaia, con il 24,5% e quelle dei superstiti con il 20,5%. Il resto sono pensioni agli invalidi civili (15,3%) altri assegni per invalidità previdenziali e pensioni sociali. Detta diversamente, mentre uno su tre è andato in pensione prima del tempo, uno su quattro è uscito all’età giusta, con ciò connotandosi l’eccezione della pensione anticipata come la regola, piuttosto che il contrario.

Su questa radice è fiorita nel 2018 Quota 100, gabellata all’opinione pubblica in pieno periodo populista come una soluzione per aumentare i posti di lavoro, che avrebbero dovuto moltiplicarsi come pani e pesci per ogni pensione anticipata, e aumentare il sollievo dei poveri lavoratori esausti che finalmente avrebbero potuto godersi i frutti del loro meritato riposo. Affermazioni entrambe campate in aria.

Quanto alla prima, l’Inps riporta quello che già era risultato chiaro: “Da un’analisi su dati di impresa e dei richiedenti Quota 100 non appaiono evidenze chiare di uno stimolo a maggiori assunzioni da parte dell’anticipo pensionistico”, scrive Inps. Insomma: niente posti nuovi di lavoro in cambio di quelli vecchi.

Quanto alla seconda, “emerge che la misura è stata utilizzata prevalentemente dagli uomini, nel settore pubblico e da soggetti con redditi medio alti. Se ci si limita ai soggetti di sesso femminile, emerge che aderiscono al provvedimento anche donne con redditi molto elevati”.

Quindi non solo Quota 100 non è servita ad aumentare i posti di lavoro, ma ha favorito chi aveva redditi elevati, quindi non di sicuro persone soggette a lavori usuranti, che di solito hanno redditi bassi. In sostanza Quota 100 è il paradiso dei travet, che dopo anni di lavoro garantito, hanno avuto anche la garanzia della pensione anticipata. Chiaro che si voglia continuare così.

Cartolina. Casa, cara casa

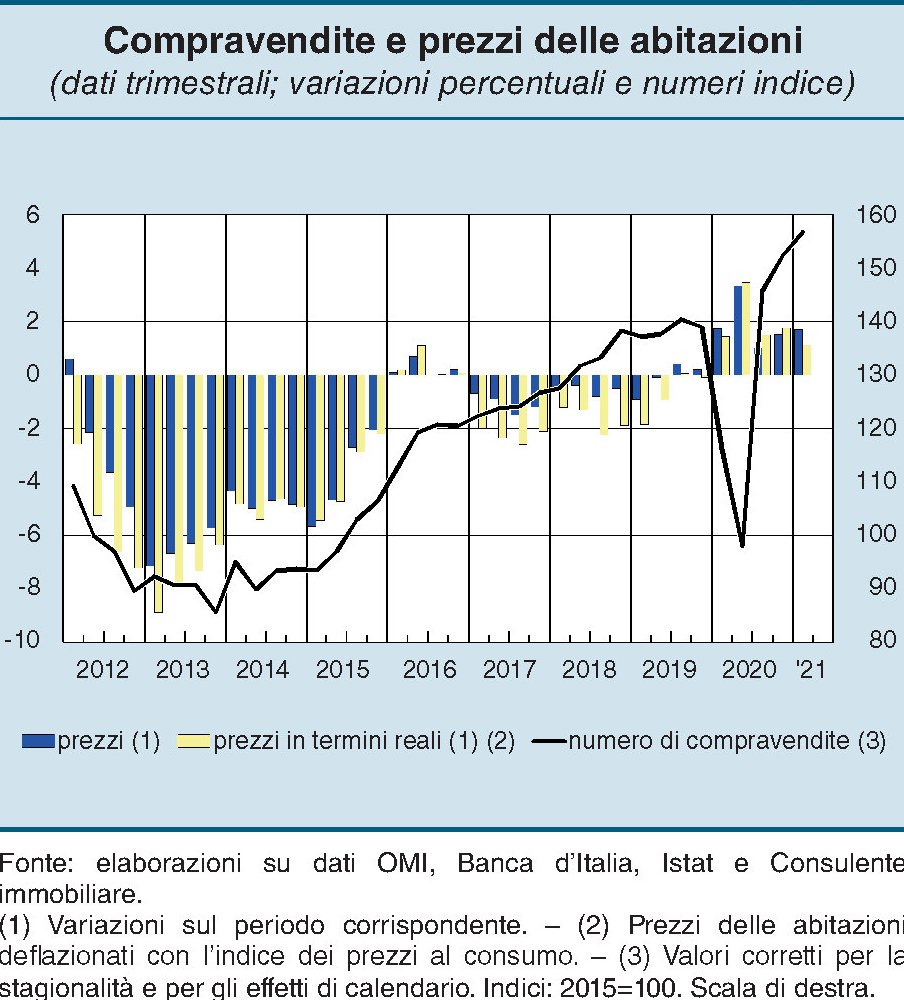

Serviva la pandemia, evidentemente, per dare una scossa al mercato immobiliare italiano da anni in sostanziale catalessi. Superato il buio dei lockdown, gli italiani hanno messo mano al portafoglio – chi ce l’ha abbastanza capiente e non sono pochi – e hanno cominciato a far risalire compravendite e prezzi. Ma è cresciuta anche la voglia di case più grandi e magari indipendenti, con spazi esterni e altre comodità, che ovviamente finisce col rivolgersi fuori dai grandi centri, dove questi beni sono scarsi e perciò troppo cari. La pandemia, insomma, ha alimentato quella voglia di rinchiudersi in sobborghi, più o meno remoti ma iperconnessi. La subutopia degli anni ’50 torna a far capolino, fra promesse di smart working e miraggi di elegie bucoliche declinate in wireless. Durerà il tempo che i prezzi dei sobborghi, vittime anche loro dell’implacabile litigio fra domanda e offerta, cresceranno abbastanza da far tornare la nostalgia dell’ufficio e della congestione metropolitana. La dolce casa di campagna finirà di nuovo fuori moda a vantaggio della cara casa di città. Sarà il segnale definitivo della fine della pandemia.

Il caro mattone mette in bilico la crescita

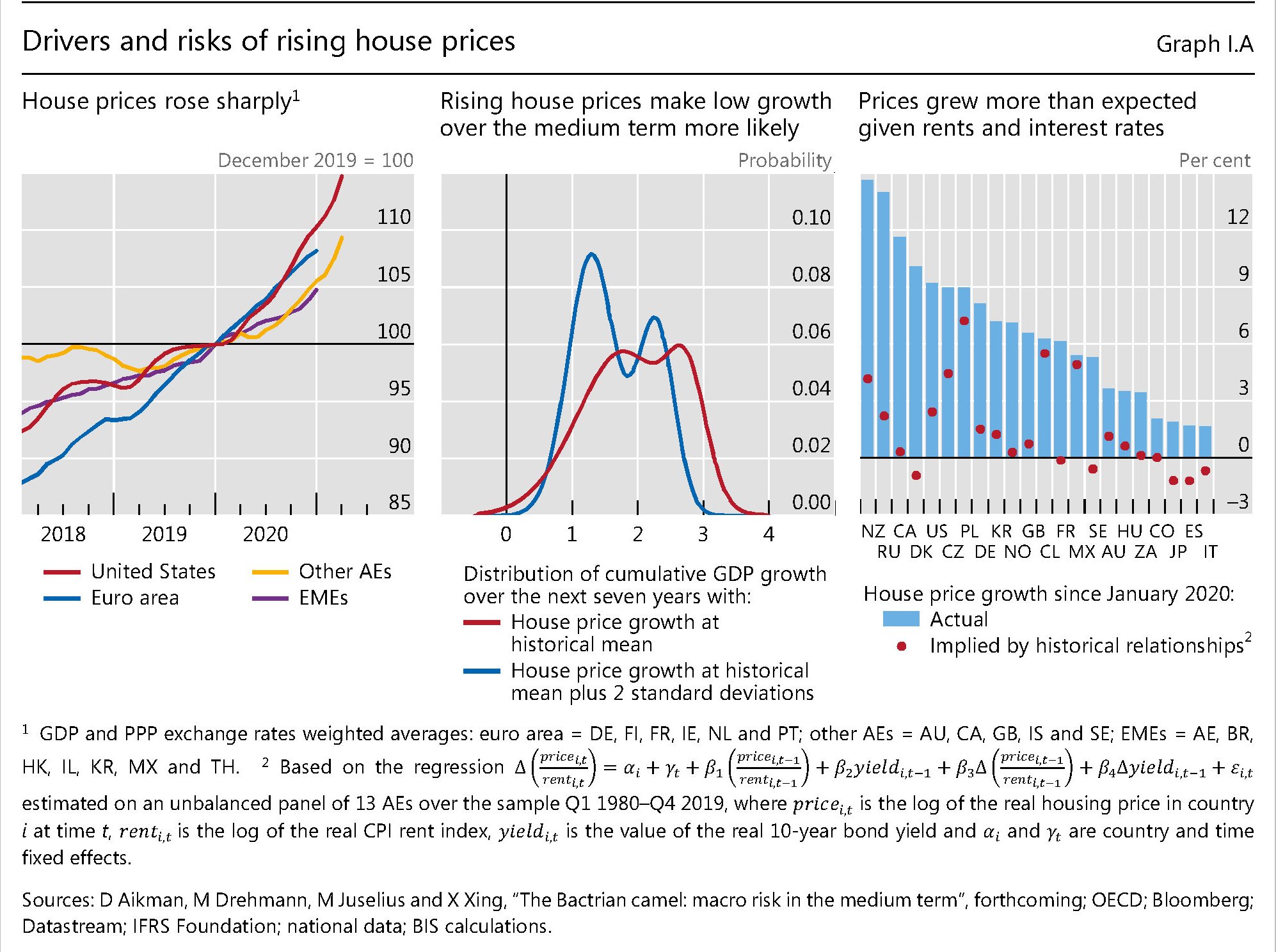

La crescita rigogliosa dei prezzi immobiliari, una delle tante conseguenze della politica monetaria e dell’eccesso di risparmio indotto dalla pandemia, suscita comprensibili allarmi negli osservatori, che da sempre mettono in guardia sui rischi connessi a una crescita disordinata dei prezzi del mattone. Ultimi in ordine di tempo, gli economisti della Bis che a tale crescita hanno dedicato un approfondimento nella loro ultima relazione annuale.

I prezzi sono saliti in media dell’8% nel 2020 nelle economie avanzate (AEs) e del 5% nelle emergenti (EMEs). E questi andamenti crescenti “possono contribuire all’aumento delle vulnerabilità delle famiglie,”, avverte la Banca.

La Bis ipotizza che dietro i rialzi ci siano almeno due fattori. Il primo è la pandemia, che dopo aver contratto le attività nel periodo del lockdown, ha generato un rimbalzo alquanto robusto quando le restrizioni sono terminate. Anche la Banca osserva con altri che emerge un chiaro cambio di preferenze nelle scelte di famiglie, indotta dallo smart working, verso diversi tipi di immobili magari lontano dai grandi centri. In ogni caso, poiché l’offerta di immobili è alquanto inelastica, e ancor di più quando il settore delle costruzioni si ferma per mesi, ecco che la ripartenza della domanda ha fatto leva sui prezzi innalzandoli ben al di là del livello prevedibile (grafico in alto a destra).

Il secondo fattore che ha funzionato da acceleratore è stato il livello contenuto dei tassi di interesse. Il costo dei prestiti è diminuito rapidamente, grazie alle politiche aggressive delle banche centrali, e questo, oltre a diminuire il servizio del debito ha anche aumentato il valore attuale dei servizi immobiliari, a cominciare dagli affitti.

Il problema è che non è tutto oro quel che riluce, quando il mattone sale. Se nel breve periodo i corsi immobiliari crescenti possono avere effetti di accelerazione sui consumi, nel medio-lungo espongono ai rischi tipici che sorgono quando il credito accelera troppo. Inoltre, “prezzi crescenti tendono ad andare di pari passo con un aumento dell’edilizia residenziale, che è associato a una diminuzione crescita della produttività aggregata”. Il grafico sopra al centro mostra l’effetto, distribuito su una finestra temporale di sette anni, di una crescita dei prezzi sul livello del pil atteso. In sostanza mostra come un’accelerazione dei prezzi è solitamente associata con una probabilità maggiore che il pil rimanga al di sotto del proprio trend nel medio termine.

La Banca osserva che ci sono evidenze che dall’inizio della pandemia i prezzi delle case siano cresciuti più dei fondamentali. “Questa apparente divergenza tra i prezzi delle case e le loro determinanti fondamentali potrebbero renderli più vulnerabili a correzioni più ampie in futuro, soprattutto se le condizioni finanziarie diventano meno accomodanti”. Il 2008 insegna. O forse non abbastanza.

La reflazione può attendere, ma non troppo

Poiché i timori di un risveglio dell’inflazione, incoraggiati dai dati esuberanti che arrivano dagli Usa, agitano sempre più i pensieri dei banchieri centrali, vale la pena sfogliare un recente bollettino della Bis che si domanda se ci troviamo davvero di fronte a una reflazione globale, come per anni si è auspicato salvo poi spaventarsi appena se ne vedono i segni. Non a caso. L’inflazione è tanto amata – purché stia nei target di banca centrale, visto che sostiene la crescita nominale e quindi la sostenibilità dei debiti – quanto temuta perché, come dicevano gli antichi economisti, è la più odiosa delle tasse, scaricandosi peraltro sui ceti più deboli.

Tutto ciò spiega la necessità di fare il punto. Capire se ci troviamo di fronte a un fenomeno congiunturale o che esprime l’inizio di una tendenza serve alle banche centrali, che malgrado le apparenze devono contrastare la crescita dei prezzi, e serve a noi per avere un’idea di come saranno gli anni a venire.

La buona notizia è che al momento sembra proprio che la reflazione possa attendere. La crescita degli indici registrata in molti paesi, in corrispondenza della ripresa del prodotto e di certe strozzature dell’offerta, risulta al momento iscrivibile alla categoria del temporaneo. “Un aumento più persistente dell’inflazione – sottolineano gli economisti della Bis – richiederebbe probabilmente un aumento sostanziale del costo del lavoro e il disancoraggio delle aspettative di inflazione”. Le osservazioni invece, almeno al momento, confermano che “la crescita salariale resta contenuta e nel medio termine le aspettative di inflazione dei previsori professionali e dei mercati finanziari mostrano scarsi segnali di disancoraggio”. Da qui la conclusione che “l’inflazione a medio termine si sposta verso gli obiettivi della banca centrale”.

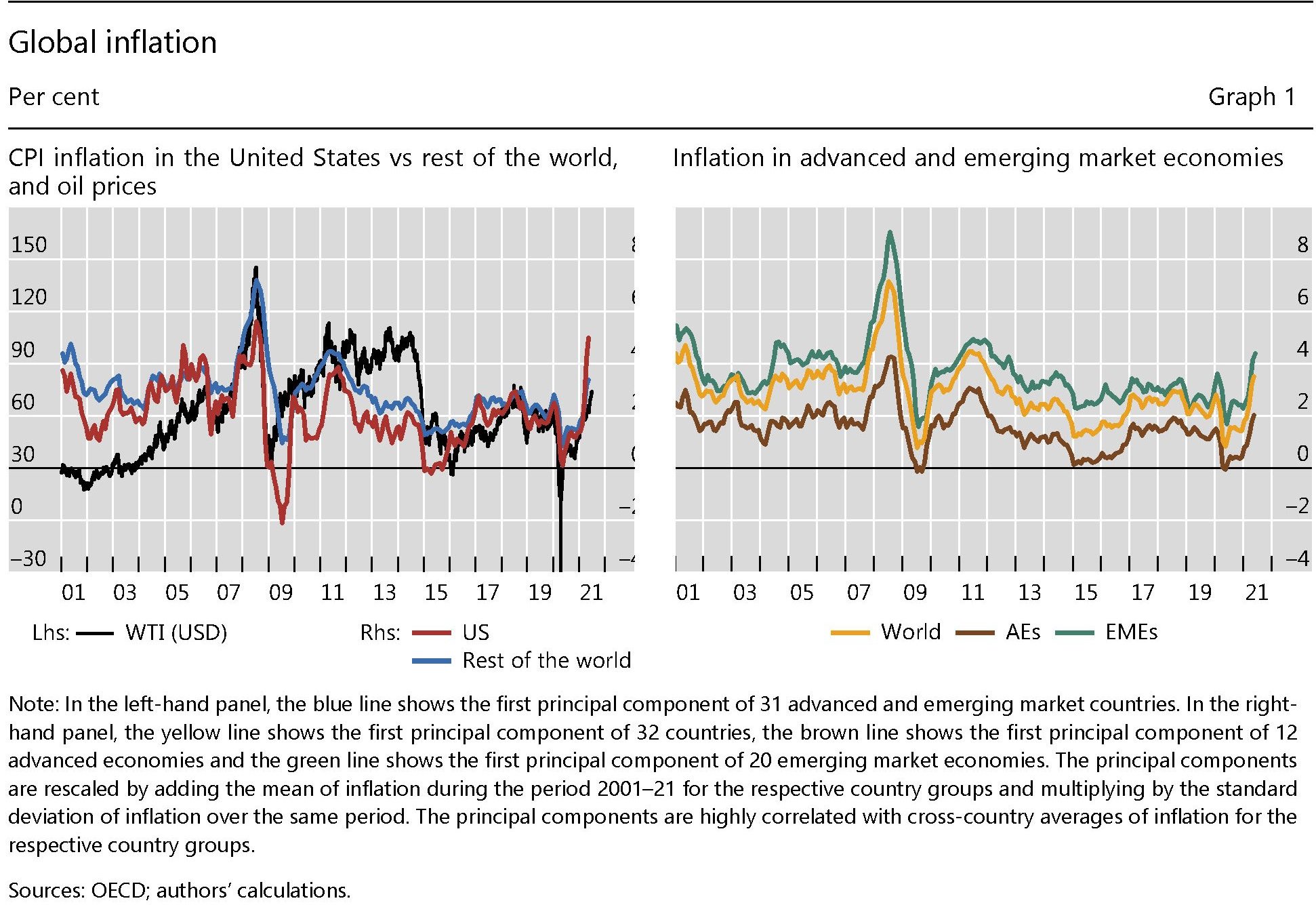

Per apprezzare meglio le conclusioni bisogna partire dalle premesse e dai dati raccolti. Cominciamo da quelli dell’inflazione.

Il grafico sopra ci consente di osservare l’andamento dei prezzi nell’ultimo ventennio. Notate come (grafico a sinistra) l’impennata dei prezzi statunitensi sia assai più ripida di quella del resto del mondo, e soprattutto come sia accompagnata dal rialzo dei corsi petroliferi, in una correlazione nota. Notate inoltre (grafico a destra) come i rischi inflazionistici sembrino assai più pronunciati per i paesi emergenti, rispetto a quelli avanzati. Nulla di strano: ne abbiamo già parlato qui. In sostanza, come nota Hyun Song Shin, capo della ricerca economica della banca, “la recente paura dell’inflazione si è concentrata sui dati provenienti dagli Stati Uniti; altre regioni hanno visto crescere molto meno l’inflazione rispetto alla media dal 2008”. Gli Usa, si sa, pesano parecchio e hanno speso parecchio. E gli effetti si possono osservare in dettaglio scomponendo gli indici di inflazioni nelle loro componenti.

Come si può osservare, gli Usa (e la Germania) sono gli unici fra le grandi economie osservate a mostrare un’inflazione di fondo in crescita. “Un sguardo più approfondito dei numeri – sottolinea il Bollettino – rivela che l’aumento dell’inflazione può essere attribuito in gran parte a “effetti di base”: i prezzi, diminuiti all’inizio della pandemia, si sono ripresi”. Un rimbalzo fisiologico associato a quello del pil.

Questi “effetti base” che hanno agito sull’inflazione hanno operato tramite diversi canali e in modo differente fra i settori. Sono stati notevoli per hotel e viaggi aerei, penalizzati dalla pandemia, e si sono amplificati passando attraverso varie strozzatura sul lato dell’offerta in alcune categorie di beni. Uno per tutti: le auto usate negli Usa. Ma se si depurano gli indici dei prezzi da queste spinte, emerge che a maggio 2021 l’inflazione risulta essere inferiore del 2,37% rispetto all’indice CPI, “il divario più grande degli ultimi dieci anni”. Un altra prova della natura circostanziale del processo inflazionistico in corso.

Un’altra conferma arriva dalle commodity, e in particolare dai prezzi dell’energia, “tipicamente un fattore chiave dell’inflazione” che sembra all’opera anche in questo momento. “L’impatto dell’aumento dei prezzi delle materie prime è stato avvertito in modo particolarmente acuto nelle EME, dove cibo ed energia rappresentano un’ampia quota dei panieri di consumo”, spiega il Bollettino. A ciò ci aggiunga la robusta ripresa della domanda in Cina e negli Stati Uniti che ha fornito combustibile all’inflazione, tramite l’aumento del petrolio, che infatti oggi si trova a un livello di prezzo superiore al pre-pandemia, così come risultano molto tirati i prezzi di molti beni alimentari e di alcuni metalli, ai massimi da diversi anni. Ma a rassicurare gli osservatori circa gli effetti inflazionistici di lungo termine di queste spinte rialziste c’è la circostanza che già in passato si sono osservate forti tensioni sui beni alimentari ed energetici senza che ciò abbia cambiato l’inflazione di fondo.

Ma se non sono queste circostanze cosa può provocare un aumento duraturo dei prezzi? Di solito i movimenti inflazionistici sono collegati a una domanda in eccesso persistente, a un aumento sostenuto delle retribuzioni superiore agli aumenti di produttività – come ai tempi del salario come variabile indipendente per capirci – de-ancoraggio delle aspettative di inflazione. Ossia quando gli agenti economici cominciano a pensare che le banche centrali si siano distratte troppo dai loro compiti istituzionali.

Quanto alla prima circostanza, la Bis ricorda che l’attuale eccesso di domanda è sostenuto da ampi stimoli fiscali che per loro natura sono transitori, quindi questi eccessi dovrebbero sgonfiarsi una volta che i governi (e la banca centrale) smetteranno di pompare denaro nel sistema.

Quanto alla seconda, “vi sono alcuni segnali di accelerazione della crescita salariale” e tuttavia “la retribuzione del lavoro per dipendente – una misura dei salari – rimane in linea con la sua tendenza pre-pandemia nella maggior parte delle economie, ed è leggermente inferiore in Corea, nell’area dell’euro e Giappone”. “Un’eccezione sono gli Stati Uniti – sottolinea il bollettino -, dove la compensazione del lavoro per dipendente è di oltre 6 punti percentuali al di sopra della sua tendenza pre-pandemia”. L’ennesima eccezionalità Usa che però dipende da una serie di fattori legati alla composizione del mercato del lavoro, visto che l’US Employment Cost Index wage measure, “che controlla i cambiamenti nella composizione della forza lavoro, non fornisce alcuna indicazione di un’accelerazione della crescita dei salari”. Soprattutto, dall’esame della curva di Phillips, appiattita da decenni di globalizzazione, non emergono segnali che fanno pensare a una spirale salari-prezzi, che potrebbe alimentarsi sono le le aspettative di inflazione si disancorassero, e non è ancora il caso nostro.

Da qui la conclusione che, per quanto non si possano escludere sorprese nel medio termine, e si intravedano rischi crescenti per le economie emergenti, per il momento la reflazione può tranquillamente attendere. Fino a quando però non possiamo saperlo.

La crisi dei chip affossa la produzione di auto in Italia

Molto si è scritto della crisi nella produzione di microchip che ha generato una carenza globale dei preziosi componenti di molta della nostra quotidianità. E il fatto che anche la Bce ne abbia fatto oggetto di una interessante ricognizione pubblicata nel suo ultimo Bollettino economico è la prova che le conseguenze economiche di questa carenza sono state profonde, e lo saranno ancor più in futuro.

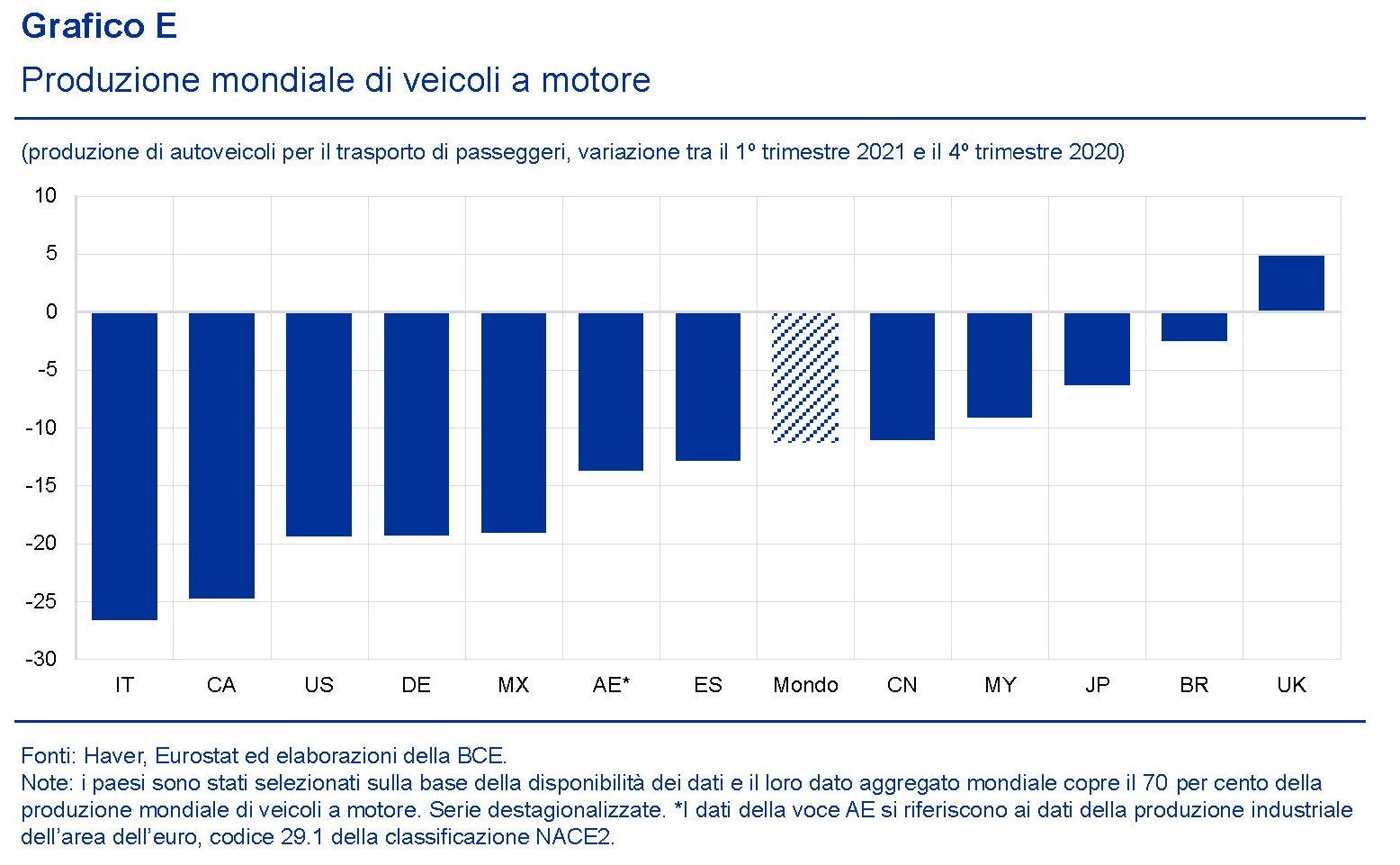

D’altronde sarebbe strano il contrario. I chip sono alla base di molte produzioni, a cominciare ovviamente da computer e smartphone, fra le quali merita di essere segnalata quella di automobili, che ha la (s)gradevole caratteristica di essere una delle architravi del prodotto in molte economie europee, compresa la nostra. E purtroppo si vede.

Il grafico sopra mostra l’andamento della produzione di auto nel primo trimestre 2021 rispetto all’ultimo quarto 2020 e colloca il nostro paese al vertice del calo, peggio persino della Germania, che pure è un forte produttore. Quest’ultima d’altronde si segnala per le notevoli difficoltà che la scarsità di chip sta determinando nella sua economia, assai più gravi che per la nostra.

Il quadro si complica se si ricorda che “nel breve periodo ci si attende che la carenza di semiconduttori continui”, come scrive la Banca. E questo malgrado “le principali imprese manifatturiere di chip a livello mondiale prevedono di

ampliare la capacità produttiva e di incrementare la spesa in conto capitale quasi del 74 per cento”.

La buona notizia, che poi è quella che più di tutte interessa alla Bce, è che al momento la mancanza di chip non sta creando troppe tensioni sui prezzi. Nell’eurozona, infatti, “l’inflazione alla produzione sia per i componenti elettronici sia per i circuiti stampati, per i quali i semiconduttori sono fondamentali, si mantiene negativa”. Ciò che non toglie che si osservi una certa tensione sui prezzi “agli stadi successivi della catena di formazione dei prezzi”. In particolare proprio per i computer e i veicoli a motore.

C’è poi la questione geografica, o geopolitica se preferite, che deriva dalla preponderanza asiatica nella produzione e nel consumo di chip. Nel tempo infatti la produzione si è sempre più concentrata a Oriente, con effetti evidenti anche sulla capacità dell’Europa di importare questi prodotti.

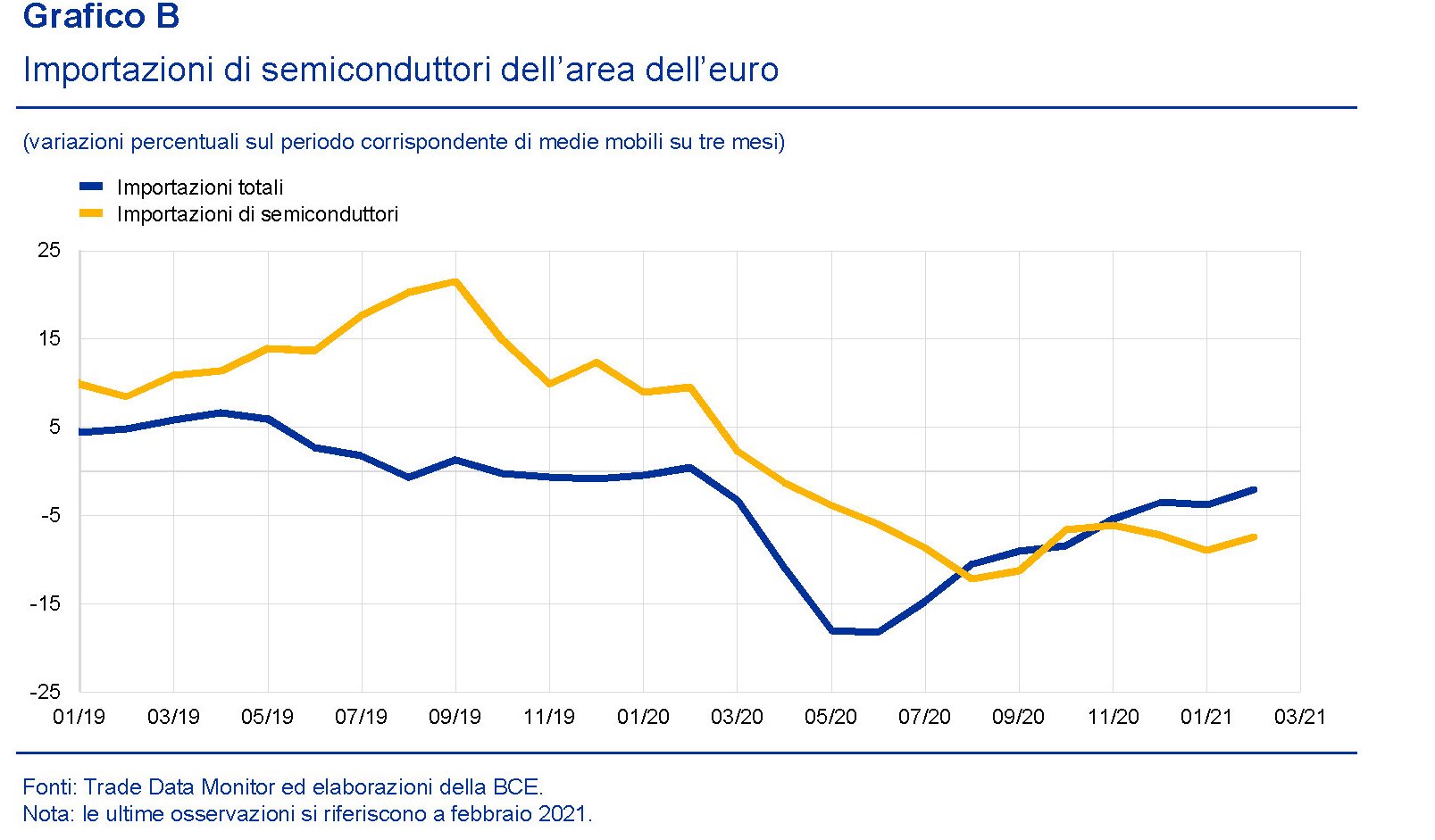

Come si può osservare nel tempo la quota di importazioni dell’Ue è diminuita nel decennio e questa tendenza è stata amplificata dalla pandemia.

Dal grafico sopra, infatti, si osserva che la ripresa delle importazioni dell’Europa seguita al dopo lockdown non si è accoppiata con l’aumento dell’import di chip, già in crisi di produzione. Questo in conseguenza del fatto che “nel frattempo l’offerta era stata reindirizzata altrove”. La conseguenza visibile è stato un aumento notevole dei tempi di consegna.

E così arriviamo alle conseguenze economiche: “Secondo l’ultima indagine trimestrale della Commissione europea presso le imprese, il 23 per cento delle imprese manifatturiere dell’area dell’euro ha segnalato la mancanza di materiali

e/o attrezzature come un fattore chiave di limitazione della produzione”. Un problema che, come abbiamo già visto, è particolarmente grave in Germania.

Tutto ciò solleva molti interrogativi sulla tenuta della ripresa, che molto dipende da settori trainanti come l’automotive e l’hi tech. Con l’avvertenza che la crisi dei chip non sarà breve. Sarebbe saggio tenerne conto.