Categoria: Annali

Cronicario: La sottile differenza fra frenare e franare

Proverbio del 20 maggio Quando dite denaro anche un morto apre la bocca

Numero del giorno: 10.600.000 Smart speaker consegnati in Cina nel primo trimestre 2019

Nel paese delle convergenze parallele, dove intere carriere sono state costruite e nutrite dall’arte della supercazzola più o meno dissimulata, mi riempie di tenerezza la sobria descrizione effettuata da una nota Autorità dell’andamento dei contratti pubblici, che nel tempo degli “sblocca-cantieri” infiniti e perenni, ma soprattutto esibiti (anzi annunciati) dovrebbe rassicurarci tutti, circa la capacità delle nostre pubbliche amministrazioni.

Senza farla troppo lunga, il punto è che, come dice l’Autorità c’è stata una “frenata nell’ultimo quadrimestre 2018 ma nel complesso il mercato cresce rispetto al 2017 di quasi sette miliardi”. Ora passi pure che tutto il mondo conta in trimestri tranne l’Autorità, rimane il dato della frenata: -21,4% nell’ultimo quadrimestre.

Frenare e franare sono sinonimi, evidentemente. Quindi dobbiamo essere grati alla nostra Autorità per aver valorizzato questa sottile differenza. Notevole la chiosa: “Non è da escludere che sulla frenata del settore, registrata fra settembre e dicembre, possa aver contribuito la prospettata incertezza normativa”. Ora, del governo del cambiamento si può dir tutto tranne che generi incertezza. Al contrario: è chiaro a tutti come andrà a finire, con gli appalti come per tutto il resto.

A domani.

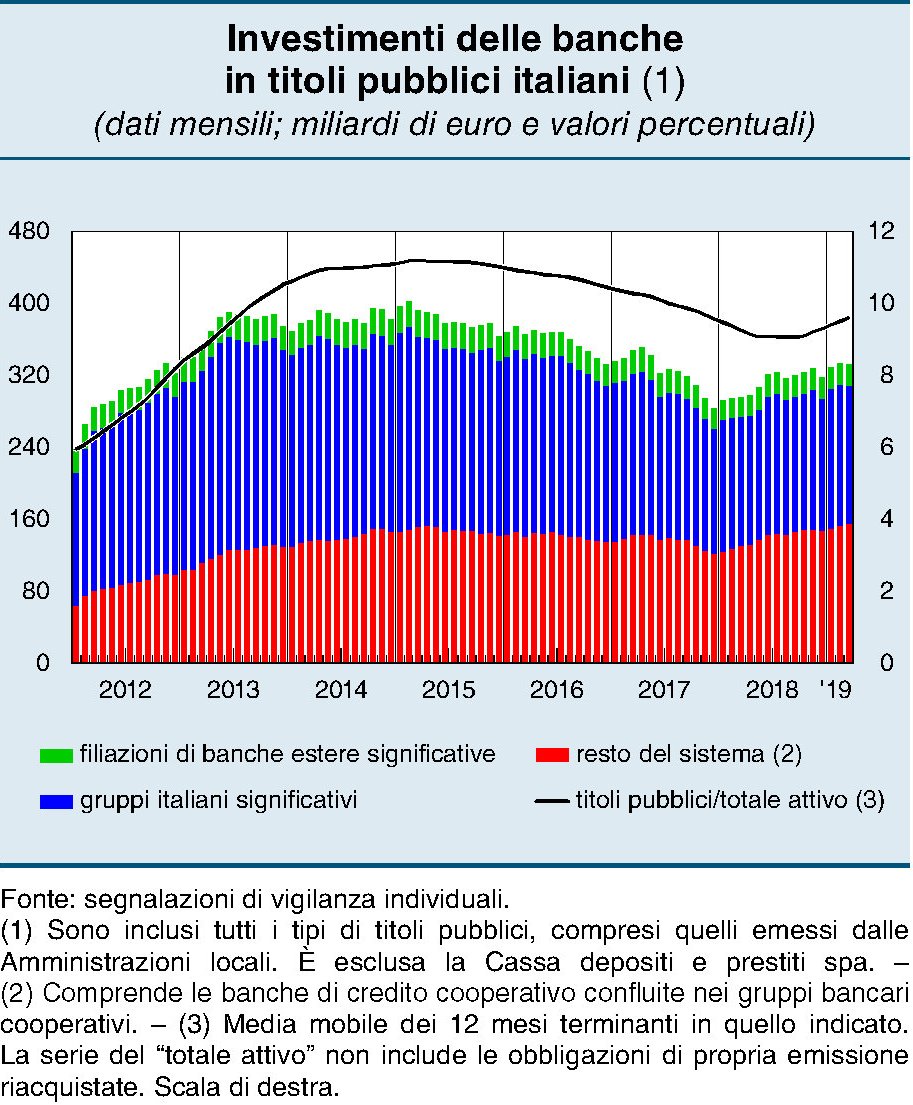

Cartolina: I tormenti del connubio fra banche e Btp

A fine marzo, dice Bankitalia, le banche italiane avevano in bilancio 332 miliardi di titoli pubblici italiani, quasi il 10 per cento del loro attivo. Dal 2012, quando erano circa 240 miliardi, è un bel progresso. Una conferma del connubio fra banche e Btp che ormai caratterizza la nostra finanza, pubblica e privata. E che sia tormentato, questo connubio, ce lo suggeriscono un paio di circostanze purtroppo passate inosservate. La prima è che nel primo trimestre 2019 le banche, profittando di una lieve ripresa dei corsi dei titoli di stato, ne hanno venduti complessivamente per tre miliardi, dopo esser state “costrette” dal carospread a comprarne per 14 miliardi nei quattro mesi precedenti. La seconda, più da intenditori, riguarda la classificazione di questi titoli nei bilanci bancari. Gli istituti hanno inserito il 54% di questa carta fra le attività valutate al costo ammortizzato. Si tratta di una tipologia di investimenti che vengono considerati come immobilizzazioni di medio e lungo termine e perciò le loro variazioni di valore – sempre per il famoso spread – non incidono sul patrimonio di vigilanza. In sostanza hanno sterilizzato l’effetto dello spread rispetto ai loro bilanci. Non fidarsi è meglio, dice il proverbio. Questa prudenza, tuttavia, ha un costo: vincola questi attivi per tutta la loro durata. Le banche, vale a dire, non possono liberarsene. Tenersi i Btp non avrà un costo per gli istituti. Lo avrà per chi ha bisogno di credito.

Cronicario: Alla ricerca della ricchezza Spreaduta

Proverbio del 16 maggio I piedi vanno dove va il cuore

Numero del giorno: 19.680 Vendita italiane di immobili in nuda proprietà nel 2018

Nella Canzonissima del lamento, che ogni giorno è come musica per le nostre orecchie depresse, oggi mi sento di assegnare il primo premio a quella tale associazione di commercianti che, in combutta col notissimo istituto di ricerca, sempre quello, oggi fa dire al suo presidente parole che dovrebbero essere scolpite sulla pietra dura del nostro scontento: “La crescita perduta negli anni sembra irrecuperabile. Dal 2007 a oggi abbiamo perso circa 20mila euro di ricchezza pro capite, di fronte a questa situazione serve un progetto credibile di riforma fiscale e taglio delle tasse”.

Ora io non ho la minima idea di come l’illustre presidente abbia calcolato questo dato, però ne ho trovato un altro che racconta una storia diversa, meno popolare di sicuro e perciò nascosta nel meandri delle contabilità ufficiali.

Dai dati Bankitalia, espressi a valori correnti, leggo che la ricchezza netta, quindi senza debiti, delle famiglie è passata dai 9.333 miliardi del 2007 ai 9.742 del 2017. E pure mettendoci dentro che la popolazione nello stesso tempo è aumentata di 864.683 anime, viene comunque fuori che la ricchezza (se quella si riferiva il nostro eroe) è aumentata da 156.543 pro capite a 161.067. Poco ma meglio di niente. Anzi: meglio di perdere ventimila euro.

Lo so, anche io ho un sacco di dubbi, quando mi avventuro in certi contabilità. E non solo. Per esempio, a differenza di tanti anche al governo, dubito molto del fatto che continuare a dire chissenefrega dello spread quando sia quasi tornato a quota 300 faccia bene alla nostra ricchezza espressa in Btp, per fare un esempio. Che non sono solo quelli – pochi – che avete in tasca voi come me, piccoli risparmiatori degli spicci, ma quelli delle banche e delle assicurazioni, che ne hanno un filino di più e soprattutto sostengono la finanza dello stato, per dire la prima cosa che mi viene in mente.

Secondo voi che succede a questa ricchezza quando aumenta il differenziale sui Btp? Esatto: rischia di finire perduta. Spreaduta, per meglio dire. Hai voglia a ricercarla.

A domani.

PS il governatore di Bankitalia ha detto che il carospread sta iniziando a pesare sui prestiti bancari ossia quelli che dovrebbero sostenere gli investimenti e i consumi (il nuovo smartphone, avete presente). Bene, spreaduti anche quelli.

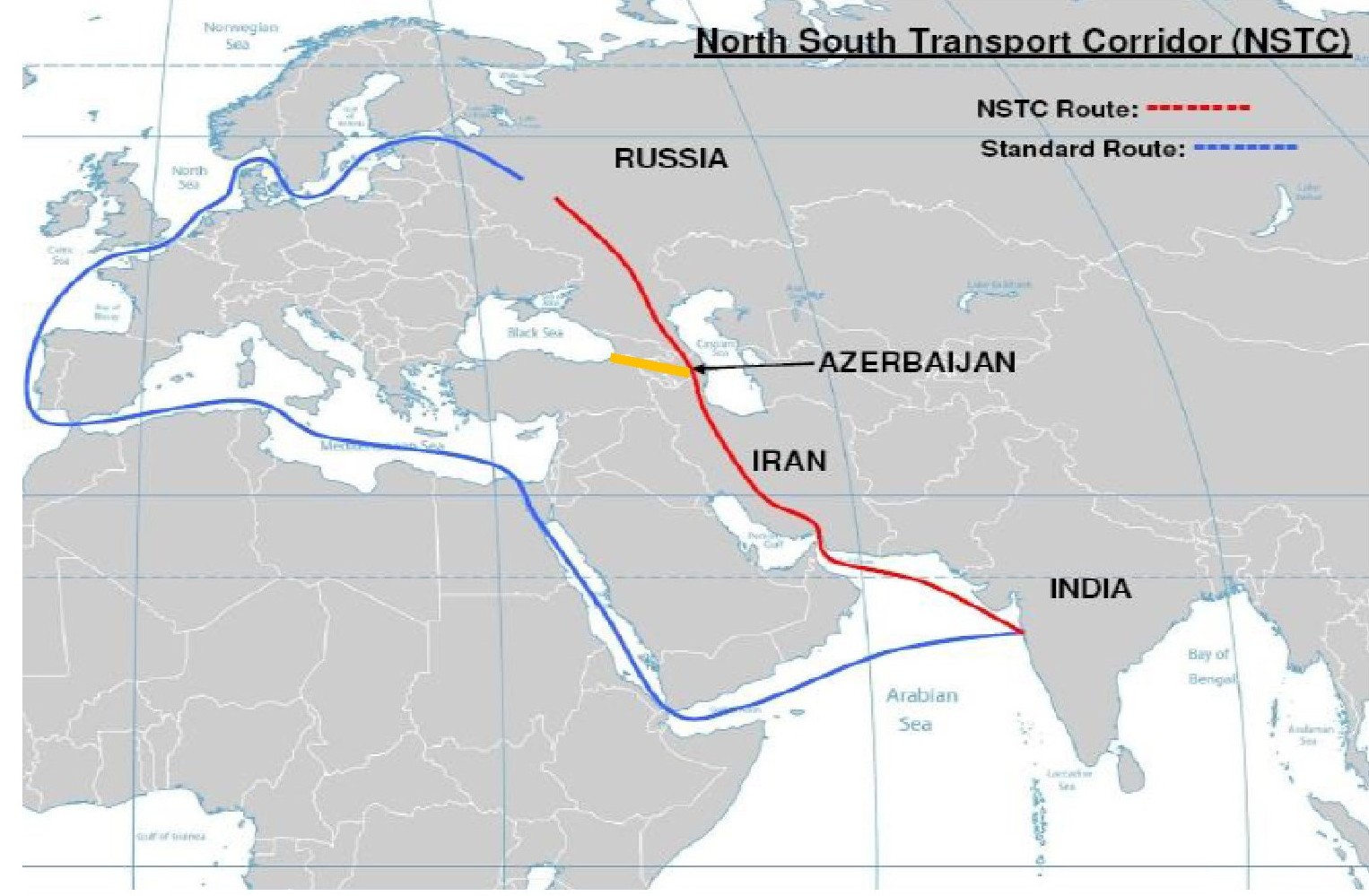

La sfida russa alla Bri cinese: il North-South Transport Corridor

In un mondo che si gioca il futuro sulla capacità di stringere la maglia già fitta delle interconnessioni che compongono la globalizzazione, vale la pena ricordare che non c’è solo la Cina con la sua Belt and road initiative a occupare l’attenzione degli osservatori internazionali. Più silenziosamente, e chissà, forse anche con maggiore efficacia, altri progetti stanno maturando nel vasto planisfero delle relazioni internazionali e fra questi vale la pena riportare la nostra attenzione su un altro al quale abbiamo già accennato, ricordando le strategie dell’India si penetrazione del centro Asia.

Ci riferiamo al North-South Transport Corridor, (NSTC) che viene definito – e non a caso – la risposta russa alle varie vie della seta cinesi. Se ne è discusso in un recente incontro sul futuro del traffico marittimo all’International transport forum di Ocse in una delle varie sessioni dedicate alla numerose questioni aperte che l’evoluzione delle reti di trasporto internazionali porta con sé. Il riferimento al NSTC è contenuto – e non a caso – in una relazione dedicata alla Bri cinese rappresentando sostanzialmente il corridoio patrocinato dalla Russia, e con la sostanziale partecipazione dell’India, uno strumento potenzialmente molto vantaggioso per i traffici internazionali. Le ragioni si possono comprendere osservando la mappa.

Gli osservatori stimano che realizzare il corridoio Nord-Sud (linea rossa) renderebbe il trasporto di merci meno costoso (il 30%) rispetto alla rotta tradizionale che passa da Suez (linea blu) e sarebbe il 40% più breve, che significa in sostanza tempi di spedizione ridotti. Secondo alcuni osservatori, un cargo dal porto di Mumbai impiega circa 60 giorni per arrivare nel nord della Russia passando da Suez, mentre con il nuovo corridoio ne basterebbero 25. Così come i 45 giorni che servono per spedire via mare merci da New Delhi a Helsinki diverrebbero 21. Senza contare che una volta lassù la nuova rotta si potrebbe interfacciare con la rotta artica promossa dalla Russia.

Certo, questo disegno deve tener conto innanzitutto delle complessità politiche, che nel caso del corridoio sono rappresentate dal passaggio in Iran, un paese tornato nell’occhio del ciclone dopo la rottura dell’accordo sul nucleare decisa dagli Usa e l’embargo sui suoi prodotti petroliferi, che rappresentano in sostanza la sua estromissione dalla comunità internazionale. E d’altra parte senza l’Iran il corridoio semplicemente non esiste.

L’Iran peraltro ospita anche il porto di Chabahar, che proprio in questi giorni è stato al centro di colloqui fra i ministri degli esteri iraniano e dell’India, che sul porto in questione ha investito parecchio. Il tema perciò esula da semplice questione logistica e diventa geopolitico. Ciò implica che la realizzazione del corridoio abbia a che fare con gli equilibri generali che si andranno a determinare nell’area intorno al Caspio che torna ad essere il punto nevralgico dell’integrazione logistica euroasiatica.

Sarà interessante osservare gli sviluppi, anche perché qualcosa pure se con lentezza si muove. L’Azerbaijan e la Georgia, per fare gli esempi più recenti, stanno lavorando da tempo per finalizzare il loro ruolo di hub internazionale. Il primo ha promosso un nuovo porto a Baku, a 70 chilometri a sud della città, che ha sollevato l’interesse dell’Unione europea e di molti paesi europei. Dal canto suo la Georgia sta sviluppando un nuovo porto da 2,5 miliardi di dollari di investimento finanziato però dagli Usa nel mar Nero, ad Anaklia. In tal modo i due mari potrebbero essere collegati partendo dalla ferrovia a sud del Caucaso (Baku–Tbilisi–Kars). Questo aggiunge un’altra variabile a un’equazione già complessa. E per questo assolutamente da risolvere.

Cronicario: Marciare divisi per spendere uniti

Proverbio del 15 maggio Le grandi anime hanno volontà, quelle deboli desideri

Numero del giorno: 2.358.000.000.000 Debito pubblico italiano a marzo

Ora che si avvicinano di nuovo i 300 (di spread) non dobbiamo stupirci che i nostri eroi delle Termopili del cambiamento abbiano rinvigorito i toni, rispolverando anche un certo patrio orgoglio, per dire ai persiani che ci assediano da Bruxelles che a noi italiani lo spread ci fa un baffo.

Anzi, come detta alle agenzie Vicepremier Uno (o Due, fate voi) oggi in squillante forma dopo la diffusione della prima pagina della sua autobiografia, “non mi preoccupo, viene prima il lavoro”. Anzi meglio: “Non sono al governo per crescere dello 0,3”.

Quindi se c’è da superare il 3% di deficit si farà. E soprattutto “l’Iva non aumenta neanche di un centesimo”. Si può sforare di più, perbacco. E pazienza se l’avvocato del popolo, meglio conosciuto come primo minestra (rectius: primo ministro) aveva detto poco prima che non aumentare l’Iva sarebbe stato molto difficile. Neanche se davvero comandasse lui.

D’altronde anche l’altro Vicepremier è tutto il giorno che si lamenta che il collega Vicepremier lo tratta male. Non che lui lo tratti meglio: gli ha pure detto che è un irresponsabile per aver paventato di sforare. Salvo poi (oggi) sottolineare che: 1) arriveranno 500 milioni ai comuni; 2) avanza (dal deficit) un miliardo dal reddito di cittadinanza che lui vuole dare alle famiglie; 3) il Gran Sasso non deve chiudere; 4) apriranno 8.000 cantieri; 5) il governo deve durare.

Perciò non fatevi ingannare: marciano divisi ma spendono uniti. E adesso sapute pure perché i 300 solo un problema transitorio. Nel senso che dopo aumenteranno.

A domani.

PS Un noto partito di opposizione ha lanciato lo slogan: “Uno stipendio in più”, modo grazioso per dire che bisogna ridurre le tasse sul lavoro (chissà come poi) per mettere più denaro nelle tasche degli italiani. Toglietemi tutto, ma non la mancetta.

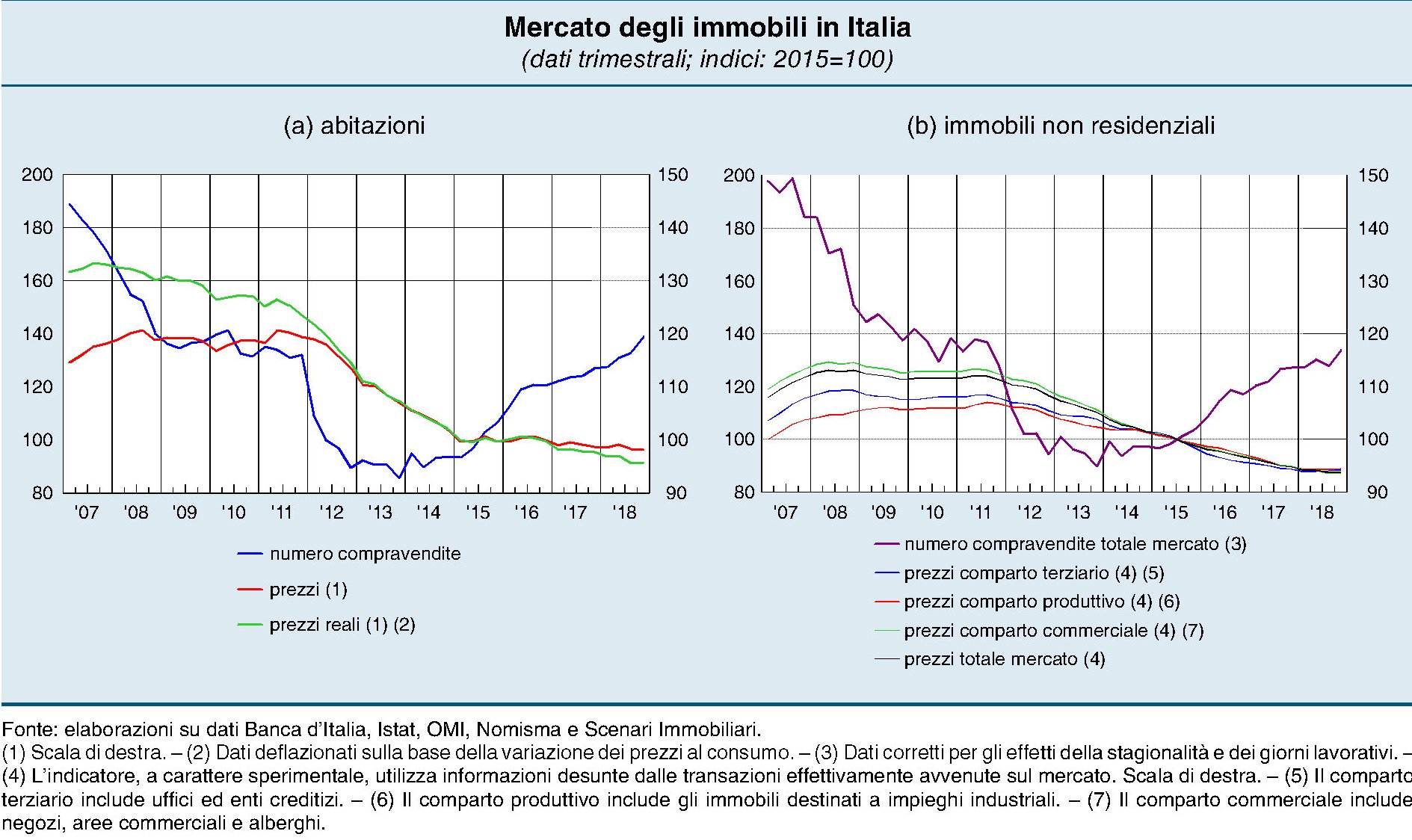

Lo sboom del mattone costa 400 miliardi agli italiani

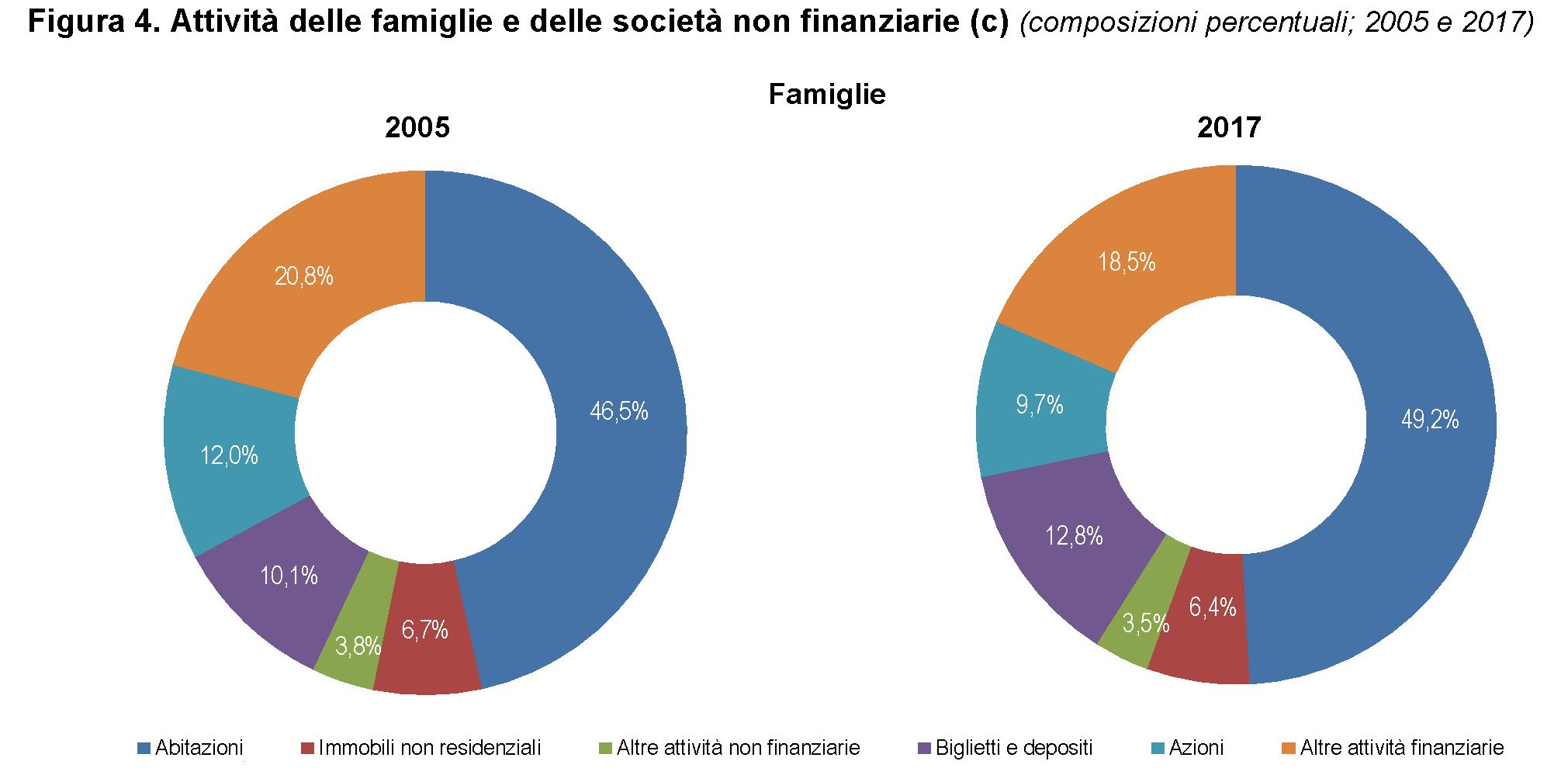

Il nuovo rapporto presentato da Bankitalia e Istat sulla ricchezza delle famiglie e delle imprese italiane, aldilà delle varie curiosità, ci consente di tirare una linea sulla ricchezza abitativa che storicamente ha sempre rappresentato la quota maggiore della ricchezza complessiva. Serve anche dare un significato più chiaro a grafici come quello sotto, pubblicato nell’ultimo rapporto sulla stabilità finanziaria.

Il calo dei prezzi, che non accenna a terminare malgrado la ripresa in gran parte dell’eurozona, ha infatti notevolmente diminuito il valore del patrimonio abitativo delle famiglie che dal picco del 2011 ha perduto (a valori correnti) circa 400 miliardi.

Nel 2011, infatti, le abitazioni quotavano 5.687 miliardi di euro che nel 2017 sono diventati 5.246. Ciò ha avuto un impatto non da poco nella composizione del portafogli delle famiglie, anche se la quota della ricchezza non finanziaria rispetto a quella finanziaria risulta ancora più elevata rispetto al 2005. Dal che si potrebbe dedurre che lo sboom si è “mangiato” gran parte dell’aumento dei prezzi intercorso da allora, ma non tutto. Quanto alla ricchezza finanziaria, è interessante osservare che è cresciuta la quota dei depositi rispetto agli altri attivi.

Le famiglie, insomma, concentrano il grosso della propria ricchezza nel mattone e nei conti correnti. Da qui a mettere il denaro sotto la mattonella il passo è brevissimo.

Cronicario: Aiuto ci strangolano. Anzi, facciamo da soli

Proverbio del 14 maggio Legifera con severità e amministra le leggi con clemenza

Numero del giorno: 49,3 Quota % italiani 25-34enni che abitano coi genitori

E lo dicevo io che è tutta colpa del sistema. Anzi: è colpa dell’Europa, che fa più oggi. E il fatto che lo dicano anche persone illustrissime super intelligenti mi rassicura assai.

Per dire: lo sapevate che “L’Europa ci strangola”, dice una nota associazione grazie anche alle preziose analisi di un notissimo istituto di ricerca? Non lo sapevate, però lo sospettavate vero? Al bar dei social se ne parla di continuo. E sapete perché: perché fanno dumping.

Ecco spiegato il significato, con la prosa alata della nota associazione: “Stretta tra aliquote da paradisi fiscali (in Lussemburgo la pressione fiscale reale è negativa) e retribuzioni da caporalato (in Bulgaria il salario minimo orario non supera i due euro), il nostro Paese rischia di trasformarsi nella terra dei sogni traditi e delle opportunità mancate”. L’Europa ci strangola, signora mia. E chissà perché fa questo effetto solo a noi.

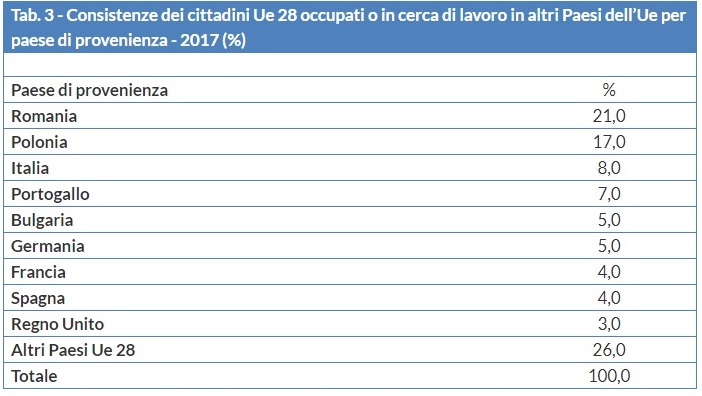

Sarà perché siamo geni incompresi, di sicuro. E infatti siamo anche incompresi anche a casa nostra. Perciò facciamo l’unica cosa che ci resta da fare: emigriamo.

L’8% degli emigrati in giro per l’Ue siamo noi. Emigriamo persino più dei bulgari, malgrado questi ultimi guadagnino i famosi due euro l’ora. Mi sorge il sospetto ci sia qualche altro motivo dietro, ma vengo distratto dal dibattere erudito fra Vicepremier Uno&Due che se le mandano a dire come neanche i mitici Sandra&Raimondo. Poi mi ricordo che abbiamo il carospread, le tasse che mordono e più di 350 miliardi di debito pubblico (che abbiamo fatto da soli) da finanziare entro l’anno prossimo. Secondo voi come a finire?

Quasi quasi emigro…

A domani.

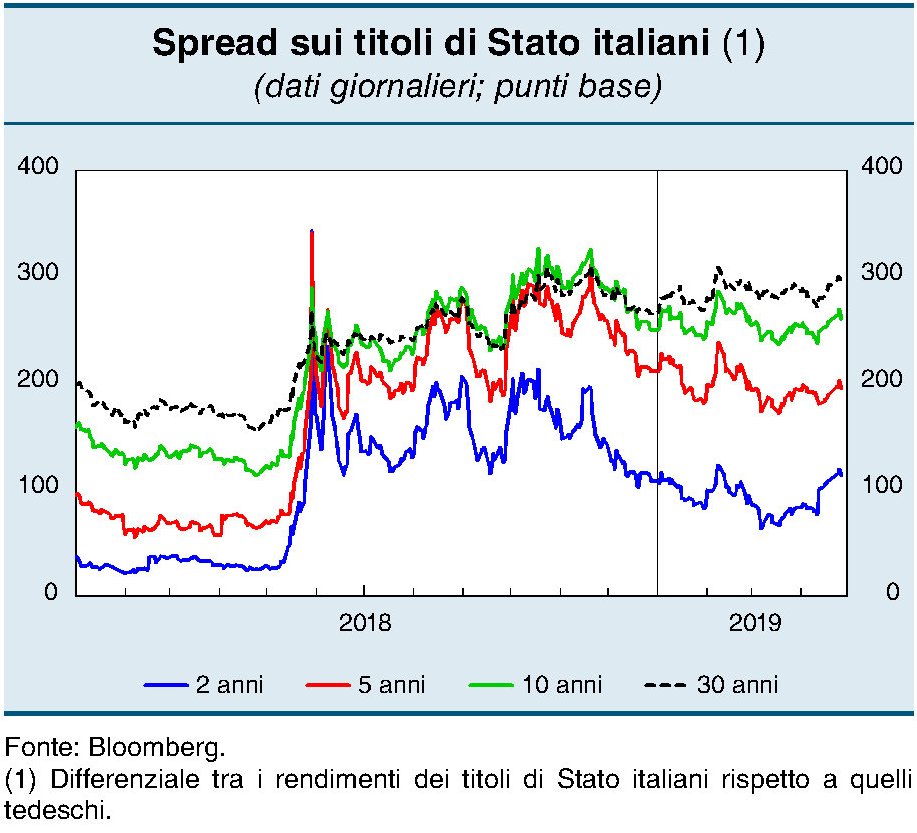

Il carospread ci costa quattro miliardi in due anni

Fra le tante informazioni contenute nell’ultimo rapporto sulla stabilità finanziaria di Bankitalia, vale la pena spendere qualche minuto per approfondire gli annessi e i connessi del carospread che ancora ci affligge. Il costo, vale a dire, misurato col differenziale fra Btp e Bund tedesco, che gli investitori ci chiedono di sopportare per comprare i nostri titoli di stato e che inevitabilmente si trasmette a tutto il sistema Italia lungo la curva dei tassi di interesse. Un costo che è cresciuto notevolmente nell’ultimo anno. Ma prima di osservarne quantità ed esiti, vale la pena guardare alle cause.

Nella prima metà dell’anno il nostro paese ha vissuto uno stress macroeconomico secondo solo alle grandi crisi del 2008 e del 2011 per intensità.

A differenza di allora, la crisi del 2018 ebbe ragioni squisitamente interne, generandosi per le fibrillazioni post-elettorali e per certe spavalderie politiche che ancora oggi presentano il conto e, soprattutto, lo presenteranno anche in futuro. Lo stress vissuto dal comparto obbligazionario infatti, dove si collocano i nostri titoli di stato, è stato persino superiore a quello vissuto nel 2008 e solo poco sotto quello della grande crisi del 2011 del debito sovrano.

“In passato – scrive Bankitalia – livelli elevati di stress finanziario hanno preceduto un rallentamento dell’economia:

un peggioramento dell’indice pari a una deviazione standard, circa 0,1 unità, si è associato a una minore crescita nei successivi dodici mesi intorno a 0,9 punti percentuali”.

Ma aldilà dell’impatto che lo stress finanziario può avere sul livello della crescita, è il livello dello spread di per sé ancora rilevante a creare un primo problema più facilmente quantificabile: l’aumento del costo del debito.

Come si può osservare, seppure in calo rispetto al picco di metà 2018, il differenziale Btp-Bund rimane ancora molto elevato su tutte le scadenze, con un peggioramento drastico per quelle più brevi rispetto a quelle più lunghe. Il biennale, per esempio, dove lo spread era intorno ai 20-30 punti base, ora supera i 100, il quinquennale è praticamente raddoppiato, da 100 a 200, il decennale è cresciuto di un centinaio di punti base quanto il trentennale. Questo livello di tassi all’emissione, se confermato nelle prossime- l’Italia ha in scadenza 141 miliardi di Btp fra maggio e dicembre e altri 205 nel 2020 – avrà un costo molto salato per le casse dello stato. “Se i rendimenti all’emissione dei titoli di Stato italiani dovessero restare coerenti con le attuali aspettative dei mercati,

nel biennio 2019-2020 si avrebbe una spesa complessiva per interessi sul debito pubblico di circa 4 miliardi superiore a quella che si sarebbe avuta con i tassi attesi dai mercati ad aprile dello scorso anno”.

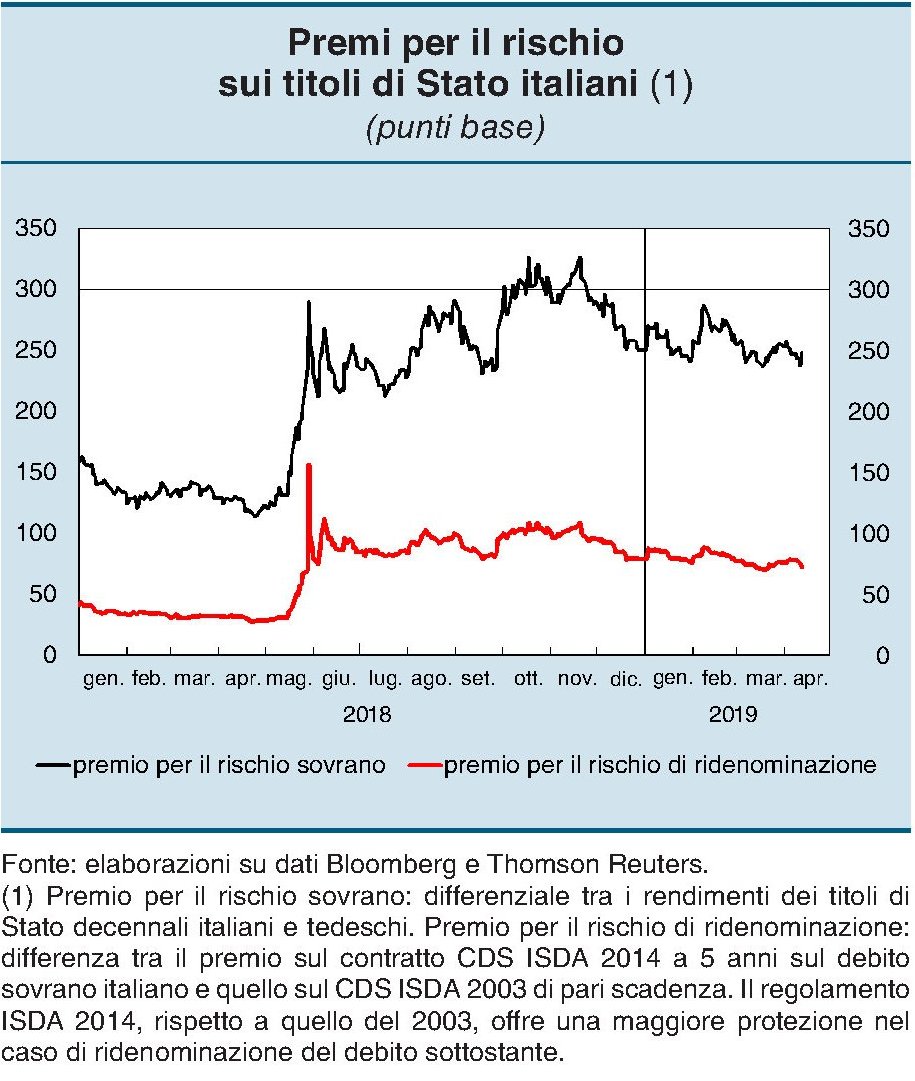

Se guardiamo all’ultimo bollettino economico, sempre di Bankitalia, possiamo anche osservare quanto, sull’incremento dello spread, pesi quello che tecnicamente si chiama rischio di ridenominazione. In pratica il costo, espresso in termini di punti base, che gli investitori chiedono al Tesoro per corprire il rischio che il debito italiano cambi valuta di riferimento.

In sostanza, l’aver discorso per mesi di piani B ed altre amenità ha concorso in maniera non irrilevante sul costo del nostro debito. Forse questi dibattiti avrebbero suscitato meno applausi se i promotori ne avessero preannunciato il costo. Che pagheremo tutti.

Cronicario: Autonomia (dallo spread) unica via

Proverbio del 13 maggio Ciò che si dona col cuore torna raddoppiato

Numero del giorno: 1,1 Tasso % posti vacanti in Italia nel IQ 2019

E quando lo spread, intorno a mezzogiorno, sfiora quota 280 capisco finalmente le parole di quel tale che mi pare sia Vicepremier (Uno o Due, fate voi) secondo il quale “il lavoro che dovremo fare nei prossimi mesi è scrivere un provvedimento sull’autonomia che non attenti alla coesione nazionale”.

Al Taluno fa eco il Talaltro, anzi, la Talaltra, per l’occasione ministra, a ricordare che “l’autonomia è nel contratto di governo per questo il prossimo Consiglio dei Ministri sarà la sede opportuna per dare una risposta alle Regioni e chi è contrario se ne assumerà la responsabilità. L’autonomia non è una deriva ma un’ottima soluzione per avvicinare le scelte ai cittadini”.

E per chiudere il discorso ecco di nuovo il vicepremier (Uno o Due, fate voi) dire convintamente che “l’Italia sta dando il meglio di sé e stiamo battendo la Germania sulla produzione industriale e sulle esportazioni”.

Si davvero. E non solo: siamo anche a 279 di spread dalla Germania.

A domani.

L’asimmetria fra Usa e Ue è un fatto statistico prima che economico

Di cosa parliamo quando parliamo di economia è una di quelle domande che dovremmo porci con maggiore frequenza considerando quanto siano incerti i fondamenti dei nostri ragionamenti. Nel senso che, aldilà del vezzo tipicamente macroeconomico di discutere di aggregati che semplificano fino al punto da ridurre il ragionamento economico alle identità contabili, sono proprio i dati – ossia ciò che più di ogni cosa viene percepito come oggettivo – ad avere fondamenti poco chiari, se non addirittura vaghi. E questo per una semplice ragione: I criteri per la loro organizzazione non sono sempre univoci. E ciò malgrado la grande globalizzazione statistica inaugurata ormai da diversi decenni.

Se questa discussione vi sembra astrusa è solo perché se ne parla poco, e non è un bene. Ponetevi solo una semplice domanda: come agiremo se sapessimo che un nostro deficit è in realtà un surplus, o viceversa? Se il dato statistico influenza la percezione economica, figuratevi quanto pesa sull’analisi e quindi sulla strategia. Se poi viene fuori che i dati che non combaciano sono quelli fra le due aree più avanzate del mondo, per le quali dovrebbe valere più che per gli altri il principio di uniformità dei dati statistici, ecco che il problema emerge nella sua gravità: l’asimmetria statistica diventa economica, e politica di conseguenza.

Sarebbe sbagliato estremizzare, ovviamente. I problemi di adeguatezza dei dati appartengo a qualunque disciplina, persino a quelle scientifiche, figuriamoci alle scienze umane. E tuttavia è opportuno ricordare che non è tutto così chiaro come certi spacciatori di grafici vorrebbero farci credere. Le economie sono sistemi complessi e i dati vanno sempre ben compresi, quindi leggendo accuratamente le definizioni che sottintendono, e poi non comparati se non con dati analoghi.

Lo spunto per queste riflessioni ce lo fornisce un recente paper di Eurostat, (“Current account

asymmetries in EU-US statistics”) che poi è la versione 2019 di un lavoro ricorrente, e quindi ben conosciuto agli specialisti, che serve propri a illustrare come i diversi metodi di lettura e costruzione dei dati fra le istituzioni statistiche europee e quelle statunitensi conduca a queste asimmetrie, ossia sostanziali diversità di vedute, che non sono certo di poco conto. Per dare un’idea dell’ordine di grandezza di cui stiamo discorrendo è sufficiente ricordare che Usa e Ue condividono transazioni bilaterali di conto corrente stimate – e mai termine fu più letterale – nell’ordine di circa 1.600 miliardi di euro. Ricordo che le transazioni di conto corrente della bilancia dei pagamenti registrano l’interscambi di beni e servizi e quindi denaro, di un paese. Per l’Ue gli Usa rappresentano il 23% delle transazioni di conto corrente. Per gli Usa l’Ue pesa il 26% delle sue. E ciò basta a comprendere quanto queste due regioni economiche siano interrelate per ragioni che sono storiche, innanzitutto.

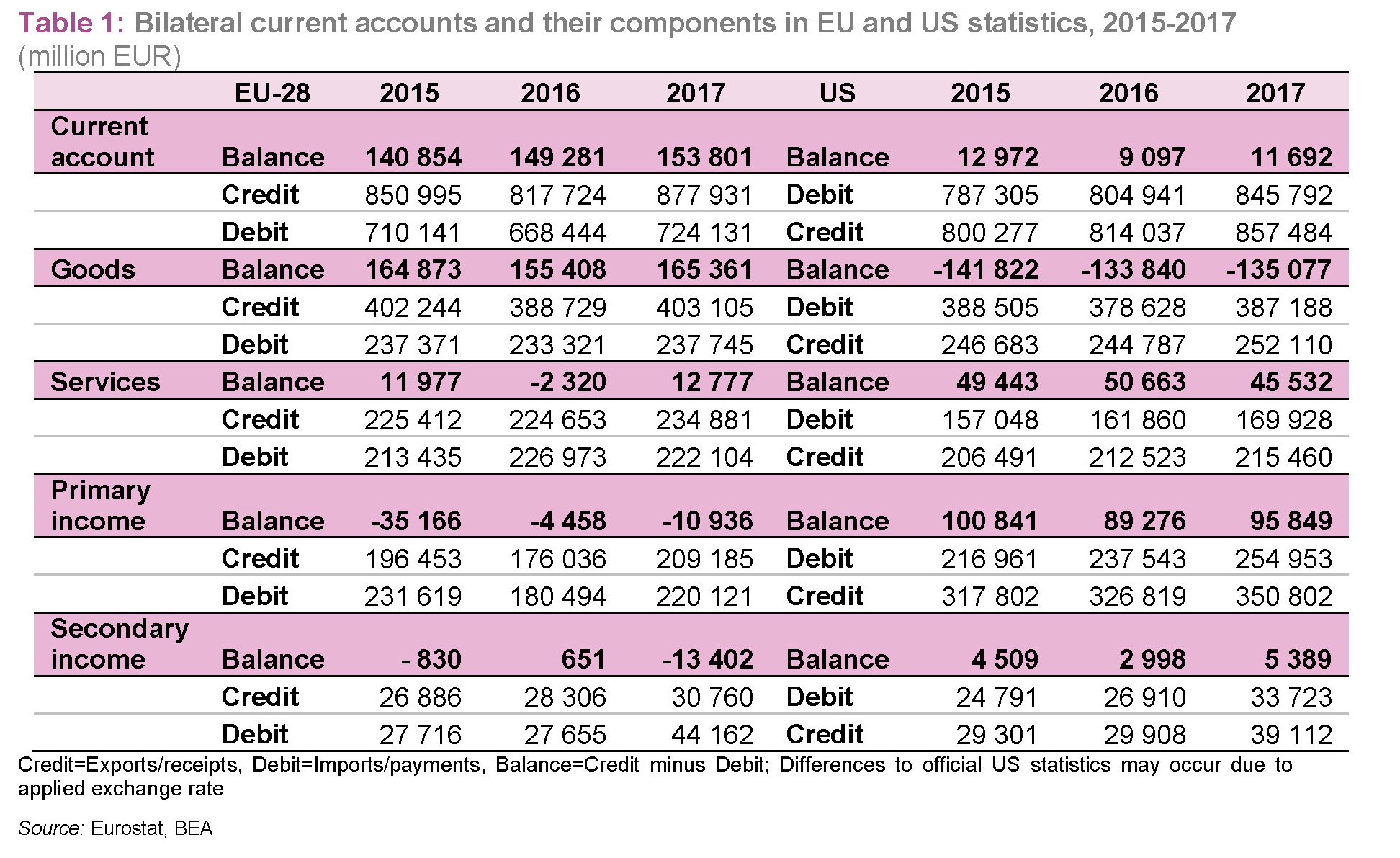

Detto ciò è del tutto intuitivo che “le esportazioni dell’Ue negli Stati Uniti dovrebbero idealmente rispecchiare le importazioni statunitensi dall’Ue, così come le importazioni dell’Ue dagli Stati Uniti dovrebbero essere uguali alle esportazioni statunitensi verso l’Ue”. E il fatto che si usi il condizionale dice tutto quello che c’è da sapere. In pratica, infatti, “raramente si verificano statistiche completamente simmetriche, quindi parliamo di asimmetrie bilaterali nelle statistiche che potrebbero ostacolare in modo efficace l’interpretazione economica delle statistiche”, spiega Eurostat. La tabella sotto riepiloga l’andamento del conto corrente bilaterale.

Senonché i dati pubblicati alla fine del 2018 da Eurostat e il BEA degli Usa hanno confermato “considerevoli asimmetrie statistiche fra i conti correnti di Usa e Ue nel periodo 2015-17”. Infatti “mentre il conto corrente Ue mostra un surplus, anche quello Usa mostra un surplus”.

Per dirla con le parole di Eurostat “nel 2017 l’Ue ha registrato 724 miliardi di euro in pagamenti agli Stati Uniti, mentre gli Stati Uniti hanno mostrato entrate per 857 miliardi dall’UE-28. Allo stesso tempo, l’Ue ha registrato 878 miliardi di euro di entrate dagli Stati Uniti, mentre i dati statunitensi hanno mostrato solo 846 miliardi di euro di pagamenti all’Ue. Ciò ha portato a un avanzo delle partite correnti di 154 miliardi di euro nelle statistiche dell’Ue nel 2017 e, analogamente, a un avanzo di 12 miliardi di euro nelle statistiche statunitensi”.

Ed ecco che il problema statistico diventa economico. L’Ue è eccedentaria o in deficit nei confronti degli Usa? Qualunque sia la risposta, il tema diventa politico. E adesso provate a spiegarlo a Trump.