Categoria: Annali

Le conseguenze (evitabili) della guerra commerciale fra Usa e Cina

Una recente ricognizione pubblicata dal Fmi ci aiuta a trasformare in numeri una sensazione che tutte le persone di buon senso covano da quando è iniziata la guerra commerciale fra Usa e Cina: i dazi fanno male all’economia. Fanno male ai consumatori, che alla fine ne pagano il conto. Fanno male alle imprese, che finiscono col ridurre gli investimenti. Soprattutto fanno male a entrambi i contendenti, malgrado ciò che ripete ossessivamente la propaganda. Lo sapevamo, come chiunque frequenti anche occasionalmente la storia economica, ma è utile fare il punto con i dati, che saranno pure fuorimoda, in un tempo che privilegia l’emozione del momento piuttosto che il ragionamento, e che tuttavia bisogna ostinarsi a diffondere per rispetto della realtà.

Cominciamo dalla premessa: “Le tensioni commerciali tra Stati Uniti e Cina hanno influenzato negativamente i consumatori e molti produttori di entrambi i paesi. Le tariffe hanno ridotto gli scambi tra Stati Uniti e Cina, ma il deficit commerciale bilaterale rimane sostanzialmente invariato. Mentre l’impatto sulla crescita globale è relativamente modesto in questo momento, l’escalation più recente potrebbe intaccare in modo significativo il sentimento dei mercati finanziari e delle imprese, sconvolgere le catene di approvvigionamento globali e mettere a repentaglio la prevista ripresa della crescita globale nel 2019”.

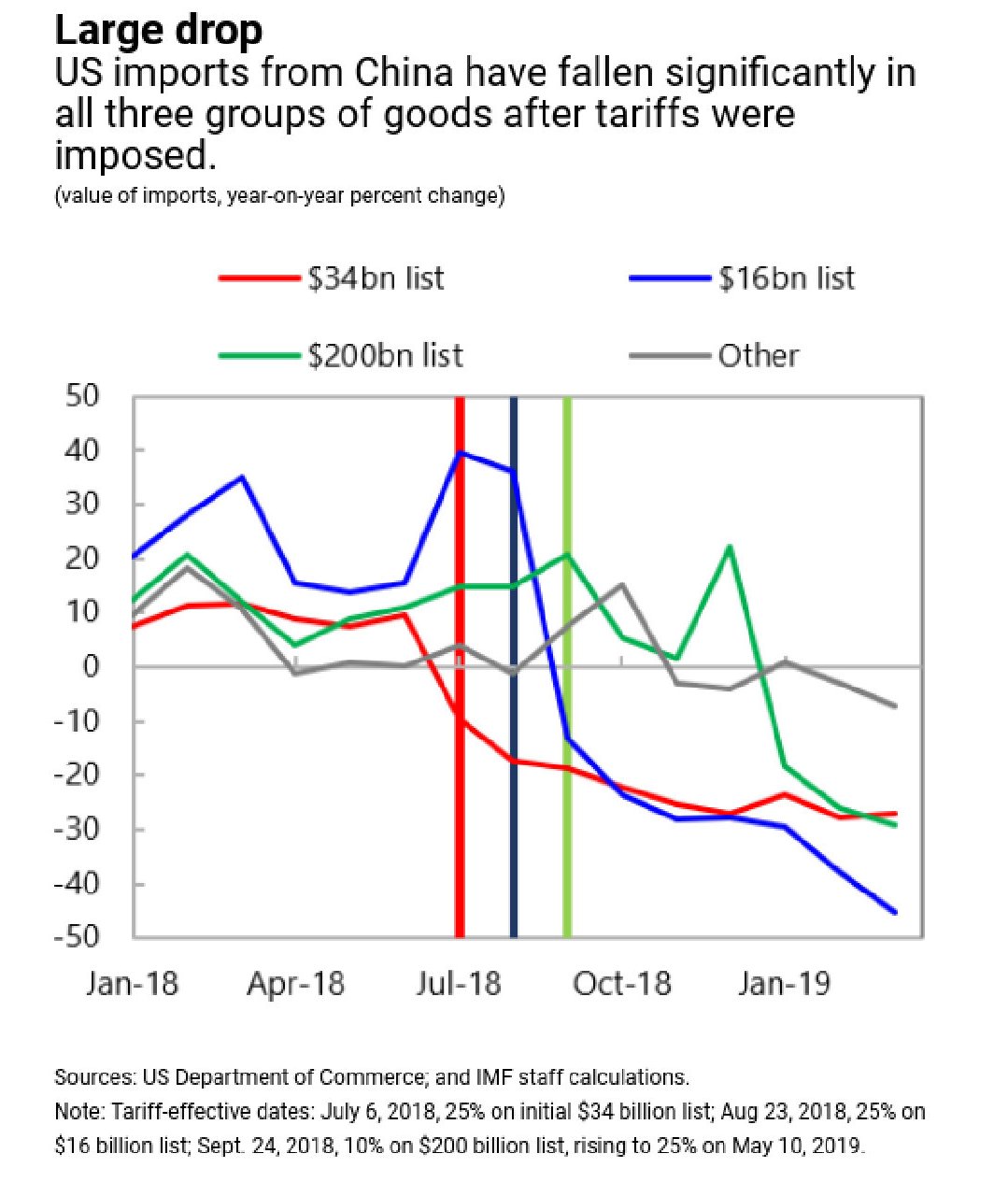

Questa è la morale della storia, potremmo dire. Che vale la pena sottolineare perché ci insegna alcune cose. Ad esempio: non è vero che i dazi fanno diminuire gli squilibri bilaterali. O almeno così non è accaduto in questo caso. A diminuire, semmai, è stato il commercio bilaterale fra i due paesi. Il grafico sotto mostra l’andamento delle importazioni degli Usa nei confronti della Cina mano a mano che gli Usa imponevano dazi.

Una volta che la Cina, a sua volta, ha aumentato i dazi nei confronti degli Usa, anche le importazioni cinesi dagli Usa hanno avuto andamenti simili. “Ciò suggerisce – ipotizza il Fmi – che gli importatori si sono riforniti prima delle tariffe”. Il che giustifica il “netto calo” che si è registrato dopo. In generale, osserva ancora “la crescita dell’export Usa verso la Cina è stata generalmente debole da quando sono iniziate le tensioni commerciali”.

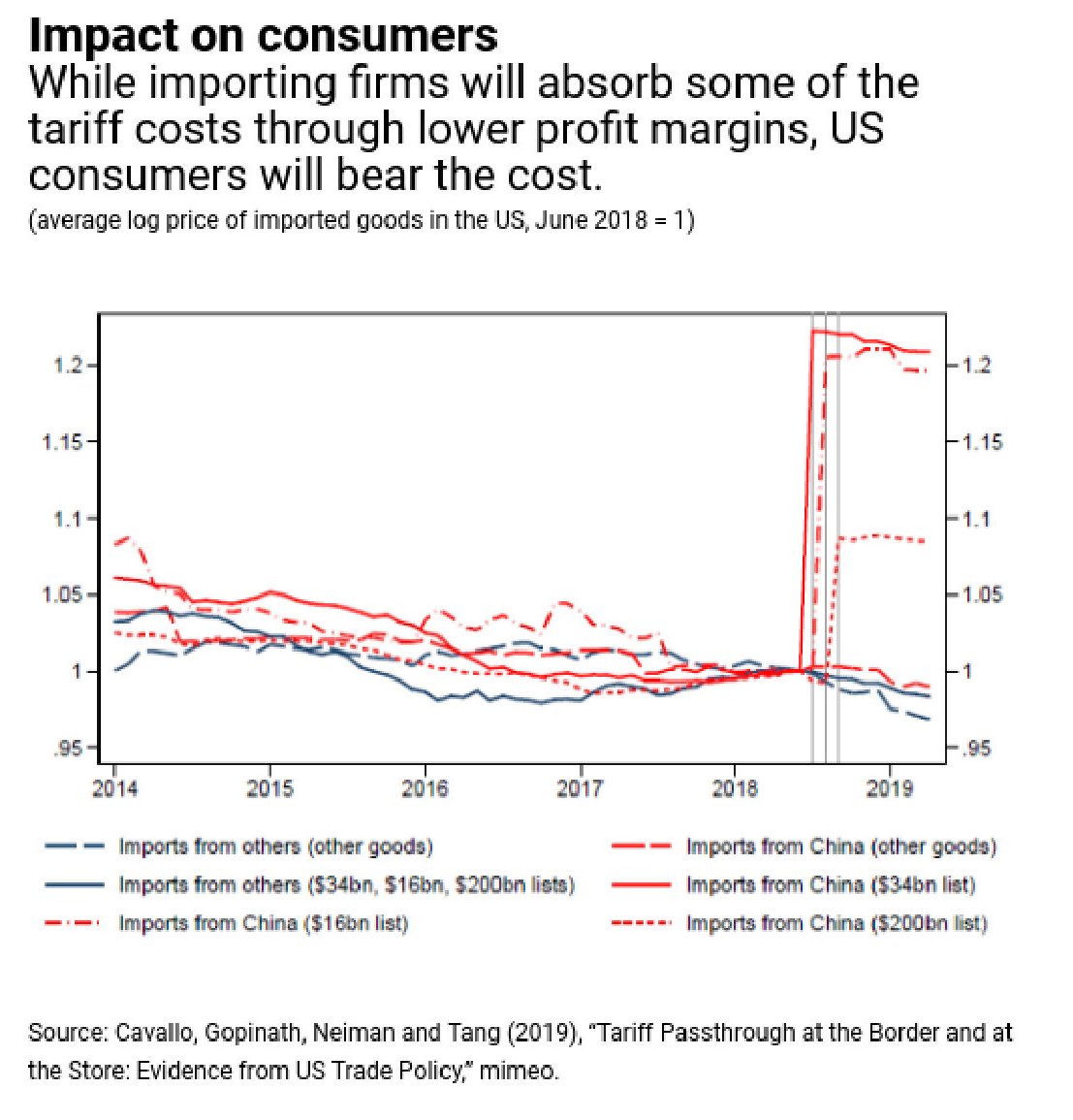

Lato consumatori, risulta evidente che “sia negli Usa che in Cina sono i perdenti della tensioni commerciali”. Il costo delle tariffe è stato innanzitutto sopportato dagli importatori – è utile ricordare che l’economia Usa utilizza molti semilavorati per le sue produzioni – e in diversi casi il costo è stato trasferito sul consumatore finale, in altri sui margini di profitto delle imprese.

Sul versante dei produttori, hanno vinto quelli protetti dai dazi – e pazienza se magari le qualità delle produzioni erano inferiori – e hanno perso quelli costretti a produrre importando.

E’ interessante osservare che il calo di import dalla Cina, per gli Usa, è stato compensato da un aumento della stessa entità dell’import dal Messico. Quindi per gli Usa non è cambiato nulla dal punto di vista della bilancia commerciale.

Tutto ciò era evitabile, dice la ragione economica. Ma quella politica, che evidentemente dell’economia se ne infischia, sosterrebbe il contrario. Poi certo, dovrà spiegarlo agli elettori.

Cronicario: S’avanza VicePremier Unoemezzo

Proverbio del 27 maggio Vivi sobrio e sarai ricco come un re

Numero del giorno: 184.800.000.000 Deficit scambio beni in euro dell’Ue verso la Cina

Mi sveglio una mattina che VicePremier Uno&Due non ci sono più. La risacca dell’Onda verde mi lascia in eredità che l’ex coppia più bella del mondo ha cambiato nome. Adesso sono VicePremier Unoemezzo&Zerocinque, con l’ultimo a intonarsi sulle nostre prospettive di crescita economica e il primo sulla crescita del deficit pubblico (oltre al mitico 3% ormai praticamente raggiunto).

E infatti non fa in tempo a aprire bocca, il nostro novello VicePremier Unoemezzo, che già dalla fauci esce la promessa: “Choc fiscale positivo”.

Poi se ci mettete dentro che in una nota isoletta siciliana la squadra di VicePremier Unoemezzo ha superato il 45%, ecco che si delinea la grande domanda alla quale la politica di VicePremier Unoemezzo dovrà dar risposta nei prossimi sei mesi.

Lo scopriremo solo pagando.

A domani.

Intervenire o non intervenire? Questo è il problema del mercato del lavoro

Interrogarsi sull’opportunità di sussidiare il mercato del lavoro significa in sostanza chiedersi quanto e in che modo un governo debba intervenire sull’economia, col rischio di riportare la lancette della storia all’epoca dei dibattiti fra socialisti e liberali. Negli anni Trenta del secolo scorso questa diatriba fu icasticamente rappresentata dal duello intellettuale fra John Maynard Keynes e Friedrich Von Hayek, raccontato in un bel libro di qualche anno fa di Nicholas Wapshott. Oggi che l’interventismo economico dei governi ha raggiunto livelli notevolissimi (con il 40,9% del pil nella media dei Paesi OCSE), e a fronte di un’opinione pubblica che sembra chiederne a gran voce anche di più, è decisivo porsi la domanda e provare a delineare una risposta.

Conviene anzitutto ricordare alcune definizioni. Il mercato del lavoro, come ogni altro, si compone di una domanda e di un’offerta. La prima rappresenta la disponibilità delle imprese a chiedere lavoro, la seconda ci dice quanto lavoro sono disposte a offrire le persone. Quindi la domanda di lavoro è quella delle imprese, l’offerta è quella dei lavoratori. Qualsiasi forma di incentivo, perciò, si può progettare sia sul lato dell’offerta, stimolando la partecipazione dei lavoratori al mercato, sia sul lato della domanda, incoraggiando le imprese a chiedere (ossia creare) lavoro. Nel tempo queste politiche sono state perseguite su entrambi i fronti, ma la teoria tende a separare i punti di osservazione per ragioni di semplicità.

Per semplificare la nostra ricognizione, possiamo partire da un paper pubblicato dal National Bureau of Economic Research (NBER, organizzazione americana di ricerca) circa un anno fa (“Welfare reform and the labor market”) che analizza proprio alcune politiche pubbliche realizzate sul lato dell’offerta, quindi per aumentare la partecipazione dei lavoratori. Il paper esordisce notando come il rapporto fra i programmi di welfare e il mercato del lavoro sia uno dei campi di interessi più frequentati del dibattito economico recente. Non è difficile capirne la ragione. Le società occidentali di oggi sono il frutto di un patto politico, siglato nel secondo dopoguerra, basato sulla promessa della piena occupazione, come osservava già Luigi Einaudi in uno scritto dell’epoca. Tale promessa, visibile ad esempio nel primo articolo della Costituzione italiana, ha condotto naturalmente i governi a intervenire nel mercato del lavoro, anche partecipandovi direttamente, con ciò suscitando molti interrogativi sulla qualità, la quantità e soprattutto gli effetti di questo intervento.

Il resto dell’articolo è stato pubblicato su Aspenia On line.

Cronicario: Bai bai May

Proverbio del 24 maggio L’uomo tranquillo diventa guida dell’universo

Numero del giorno: 9,8 Sconto % medio su prezzi abitazioni IQ 2019 Italia secondo Bankitalia

Non piangere Theresina, vorrei dire alla signora May che con grande garbo e i lucciconi agli occhi ha annunciato le sue dimissioni da capo dei conservatori britannici e da primo ministro a far data dal prossimo 7 giugno, con parole commoventi tipo: “Ho servito il paese che amo”, oppure della serie: “Ho fatto del mio meglio ma non ci sono riuscita”, che quando mai un politico. Non piangere, perché nulla si può contro il cupio dissolvi che ha catturato lo spirito britannico nell’ultimo triennio e che le disavventure della sterlina (nel rapporto con l’euro sul grafico) semplicemente rappresentano.

Non piangere Theresa, perché è inutile piangere sulle sterline versate e sulle altre che verserà il popolo britannico, che intanto si recherà disciplinato alle urne a votare per quell’Europa dalla quale poco più di una metà ha scelto di uscire a prezzo di un pasticcio istituzionale, politico ed economico rispetto al quale tu, che hai avuto pure in sorte un cognome perfetto per la titolazione dei giornali, potevi fare assai poco.

Puoi sempre consolarti, adesso che avrai un sacco di tempo libero, guardando quello che succede dalle nostre parti dove i sempre più scatenatissimi Vicepremier Uno&Due già si danno appuntamento a lunedì prossimo promettendo che nulla sarà più come prima, ma meglio.

Pensa te. Gli inglesi voteranno per le europee e si ritroveranno senza primo ministro a breve. C’è da ridere più che da piangere. Noi voteremo per le europee e ci ritroveremo Vicepremier Uno&Due a lungo.

No, Theresa non sto piangendo. Mi è entrato qualcosa in un occhio.

Bai bai May.

A lunedì (forse).

Cartolina: Il futuro della globalizzazione è scritto sull’acqua

Se davvero, come stimano alcuni osservatori, la quantità di tonnellate per chilometro di merci trasportate per mare è destinata a triplicare da qui al 2050 sarebbe saggio iniziare a chiedersi quanto saranno affollati i nostri mari e, soprattutto, se questo enorme traffico di cargo e petroliere non finirà in un gigantesco ingorgo. A ben vedere quello che si prevede succederà entro i prossimi trent’anni è già successo nei precedenti cinquanta e ciò che ne abbiamo tratto è uno straordinario aumento della ricchezza collettiva e un altrettanto straordinario aumento delle tensioni internazionali, che ha vari nomi – populismo, sovranismo, multipolarismo, secolo asiatico – ma la stessa sostanza: una globalizzazione crescente che fatica a trovare un equilibrio. Il passato ci racconta di tante globalizzazioni finite male e anche quella attuale non se la passa troppo bene. Forse la storia si ripeterà e forse no. Il futuro è scritto sull’acqua del mare.

Cronicario: Ma che sorpresa: calano i prezzi e si vendono più case

Proverbio del 23 maggio Gli dei non aiutano chi non coglie le occasioni

Numero del giorno: 8.100.000.000 Calo spesa famiglie nel 2020 secondo Confesercenti in caso aumento Iva

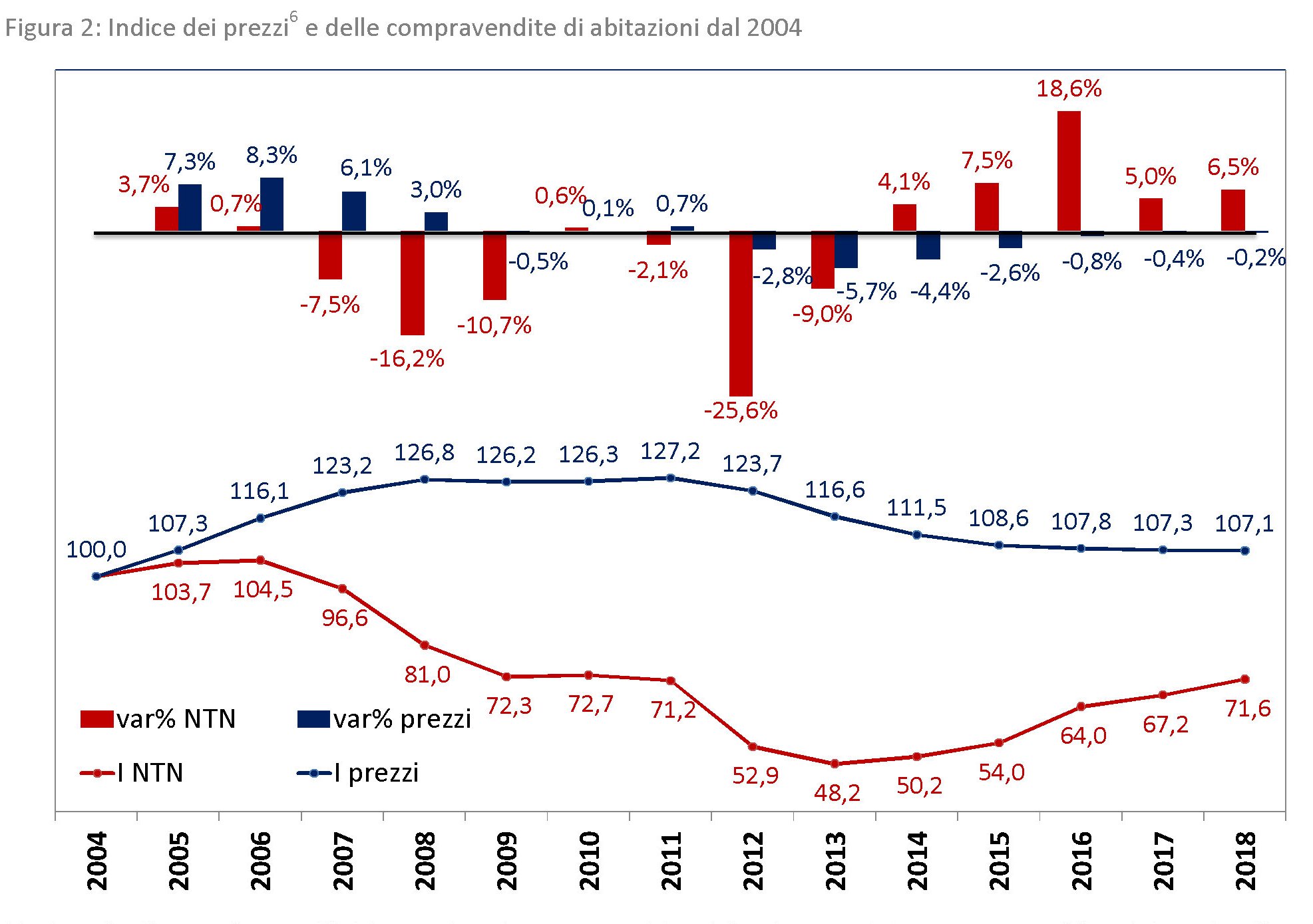

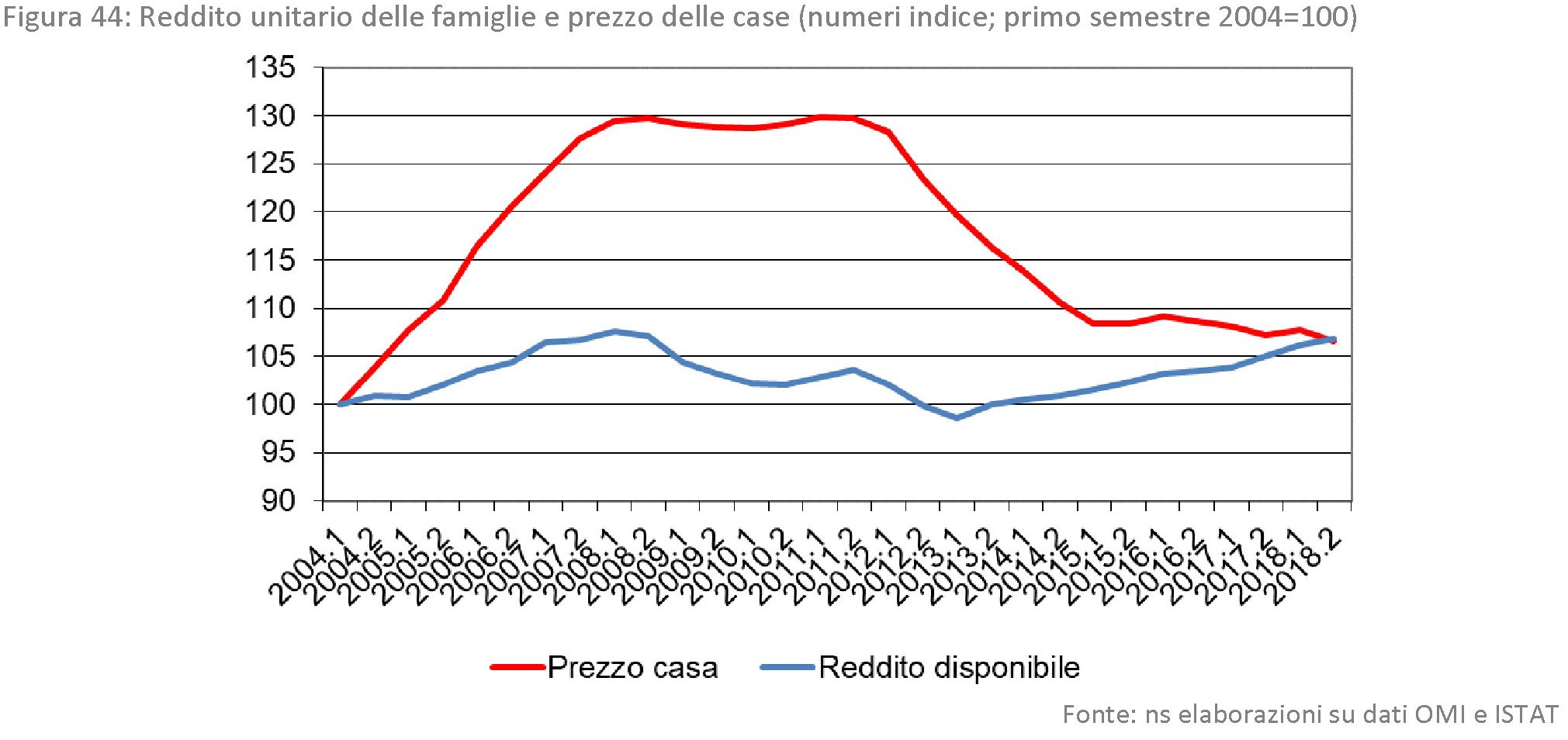

Pensate che salto sulla sedia che ho fatto stamattina quando, nel bel mezzo delle tregenda sociopoliticaelettorale che stiamo vivendo è salta fuori la seguente notizia: “Casa, 580 mila transazioni nel 2018, mercato al top dal 2010”. E poi a seguire: “Casa, prezzi e tassi bassi, può permettersela il 78% delle famiglie”.

Mi sento improvvisamente ricco, ma dura poco. Perché poi mi cominciano ad arrivare dei grafici presi a prestito dallo stesso rapporto che ha animato i festeggiamenti a mezzo stampa, dove osservo che:

l’indice delle compravendite è ancora ben lontano dal picco. E, guardacaso, risale al declinare dei prezzi.

E infatti il nostro Osservatorio immobiliare, autore del pregevolissimo studio, nota sconsolato che “sul lato dei prezzi gli andamenti non hanno seguito quello delle compravendite. La flessione dei prezzi è avvenuta a partire dal 2012 e prosegue ancora nel 2018”. Incredibile vero? Calano i prezzi aumenta la domanda di un bene.

Quanto all’aumentata capacità degli italiani di comprare, dipenderà mica dal calo dei prezzi?

Calano i prezzi, i mutui costano meno e aumenta la domanda. Sempre più inspiegabile, perbacco. E metteteci pure che il reddito pure se poco è arrivato a un livello tale da incontrare il livello dei prezzi. Almeno per famoso 78%. Rimane il problema del restante 22.

Oppure no: speriamo che i prezzi si dimezzino. Così finalmente arriviamo al 100%.

A domani.

L’Ocse certifica il declino della globalizzazione

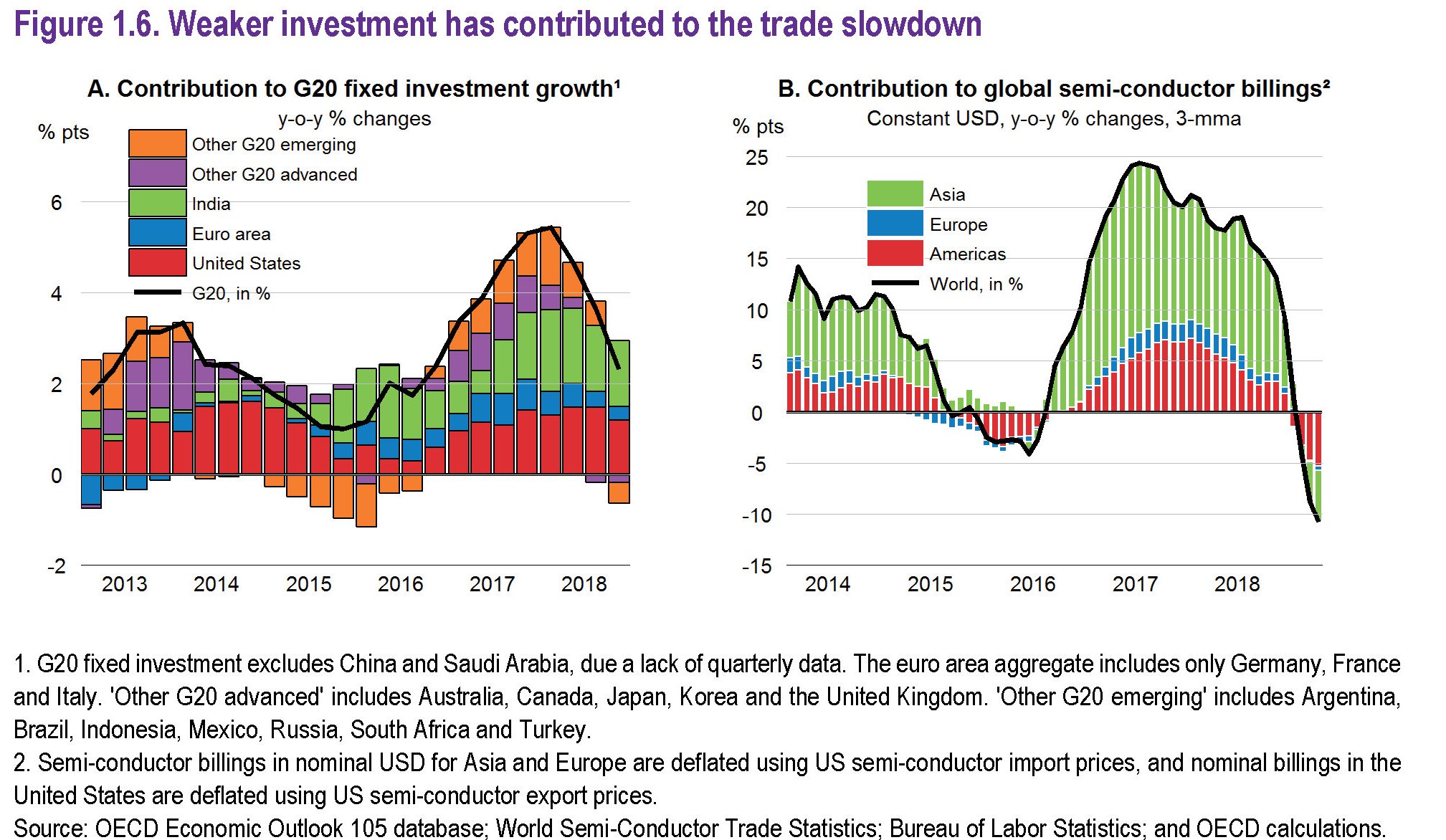

Chi abbia scorso anche frettolosamente l’ultimo outlook Ocse sulle condizioni dell’economia globale difficilmente avrà trovato di che rallegrarsi. Al contrario. La lunga analisi dell’organizzazione parigina sigilla col timbro della statistica l’andamento declinante della globalizzazione, che trova negli andamenti del commercio internazionale, e soprattutto degli investimenti ad esso sottesi, la sua cartina tornasole.

D’altronde non si può pensare di sparare ogni giorno a palle incatenate contro i partner commerciali e sperare che le imprese, che tale relazione alimentano con le loro merci, non si facciano due conti. E da questo punto di vista l’esempio più interessante è quello dei dazi Usa, che secondo quanto riporta la Fed di Atlanta in una survey citata da Ocse, hanno finito con l’avere un effetto regressivo sugli investimenti lordi manifatturieri nell’ordine del 4,2%.

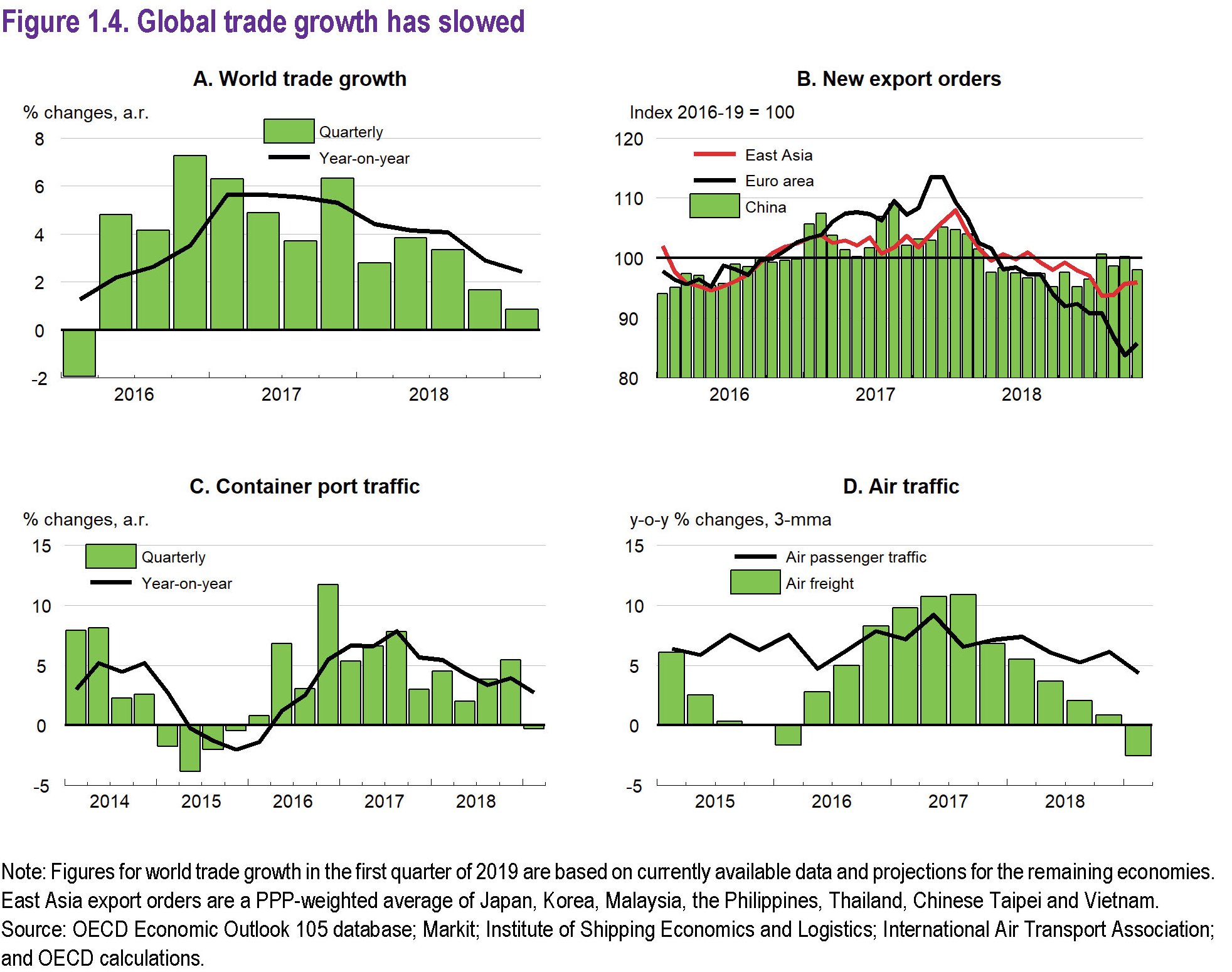

Tutto ciò contribuisce a spiegare la notevole freddezza del commercio internazionale, che come si può osservare dal grafico sotto è entrato in una fase regressiva che dura ormai dal 2008.

Per comprendere quanto sia sostanziale questo trend, può essere utile confrontare l’intensità degli scambi commerciali prima e dopo la crisi del 2008.

Emerge con chiarezza che il flusso commerciale si è praticamente dimezzato nell’ultimo decennio rispetto ai primi anni del nuovo secolo. E anche se le previsioni per il 2020 sono migliori di quelle per l’anno in corso, si nota come siano ampiamente inferiori agli indici di intensità dei primi anni 2000. E questo al lordo delle incognite politiche, che infatti tutti gli osservatori si affrettano a mettere in cima alla piramide dei rischi che covano sotto cenere.

Ma non servono neanche tutti questi dati per capire le ragioni della crisi della globalizzazione. Nel momento in una multinazionale Usa esclude dalla sua tecnologia una multinazionale cinese, non c’è c’è bisogno di aggiungere altro. Il declino è già fra noi.

Cronicario: Prospettiva Zerotré

Proverbio del 22 maggio Dove va l’ago, va anche il filo

Numero del giorno: 32.000.000.000 Valore manovra nel 2019 secondo Confindustria

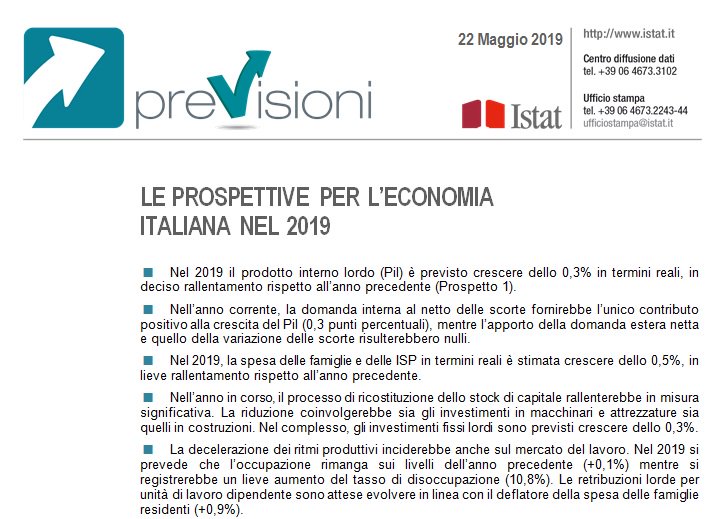

Gentilissimi che andate alle urne come alla guerra, insieme al quaderno degli insulti o alla bandierina da tifosi suggerisco di accompagnarvi con l’ultimo grido del made in Istat, ossia le “Prospettive per il 2019”, che misurano in maniera alquanto pietoso l’ampia differenza – lo spread diciamo – fra quello che si dice (i politici) e quello che si prevede succeda (la realtà).

Leggetelo. Dopodiché leggete con tutta la calma di cui siete capaci il vago sproloquiare, che pure oggi le cronache non ci hanno risparmiato, dei politici in carriera, che continuano a chiedervi il voto (per giunta europeo) per continuare a litigare in casa propria. E quindi, felicemente, abbracciate l’Italia dello Zerotré, che speravamo di esserci lasciati alle spalle, e invece e qui e lotta insieme a noi.

Lotta: letteralmente. Proprio ieri, per dire, l’Ocse ha detto che nel 2019 avremo una crescita pari a zero. E vi faccio grazia del resto. Ma state tranquilli: il primo minestra (rectius, primo ministro) ha già fatto sapere che “stiamo ponendo argine al declino”.

A domani.

La scomparsa delle obbligazioni bancarie italiane

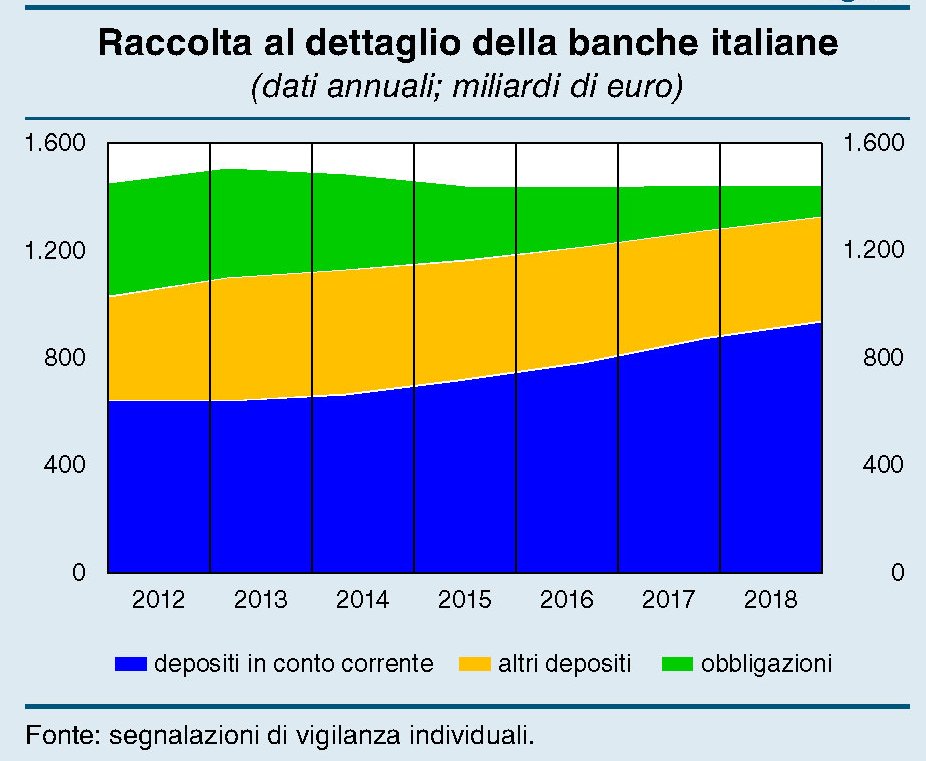

C’è stato un tempo, neanche troppo lontano, nel quale le obbligazioni delle banche italiane erano uno dei asset finanziari meglio rappresentati nei bilanci degli operatori economici, famiglie in testa. Ma quel tempo ormai sembra definitivamente alle nostre spalle e non è detto che sia una buona notizia in un momento in cui le banche italiane devono tornare a emettere debito per costituire i cuscinetti di capitale richiesti dalle norme regolatorie.

Diventa utile perciò fare il punto servendosi dell’ultimo rapporto sulle stabilità finanziaria di Bankitalia che riepiloga lo stato dell’arte cominciando a mostrare quello che ormai è un vero fenomeno socio-economico: la scomparsa delle obbligazioni bancarie italiane. Meglio di mille discorsi, basta un’immagine.

Come si può osservare la quota delle obbligazioni sulla raccolta bancaria, ossia i denari con i quali la banca si finanzia, si è ridotta moltissimo fra il 2011, quando quotava 422 miliardi, e il 2018, quando ne rimangono ormai solo 87. Poiché la quota di raccolta al dettaglio, ossia quella raccolta sostanzialmente fra i clienti, è rimasta stabile intorno al 60%, significa che c’è stata una profonda ricomposizione (anche questa chiaramente osservabile) delle fonti della raccolta. In pratica le obbligazioni si sono trasformate in depositi di conto corrente, che “a fine 2018 rappresentavano il 73% dei depositi di famiglie e imprese contro il 43 e il 66% di Francia e Germania”, spiega Bankitalia.

Da un punto di vista operativo questo è stato un vantaggio per le banche, visto che ha stabilizzato la provvista – la quota assicurata della raccolta al dettaglio è passata dal 44 al 61% – e la tempo stesso ne ha ridotto il costo. Le banche pagano meno interessi sui depositi rispetto a quanto pagano per un obbligazione. Quanto agli investitori, evidentemente hanno preferito un minor rischio a un maggior ricavo.

Di recente tuttavia le banche, complice anche l’allentamento delle tensioni sul mercato dei titoli di stato, hanno ricominciato ad emettere obbligazioni, pagandole però assai più care di quanto non facessero nella prima metà del 2018, come si può osservare nella figura sotto a sinistra.

Queste emissioni sono state sia senior preferred, ossia privilegiate (6,8 miliardi) che non preferred, ossia subordinate (9 miliardi). Queste ultime, in particolare, sono importanti perché sono titoli subordinati computabili ai fini delle regole sul requisito minimo di fondi propri e passività soggette a bail-in (minimum requirement for own funds and eligible liabilities, MREL. Si tratta insomma di quel cuscinetto di capitale aggredibile in caso di risoluzione del quale le banche soggette a vigilanze europea devono dotarsi per essere in regola. E trattandosi di debito più rischioso, paga chiaramente più interessi e quindi costa caro alle banche. Per quelle italiane ancor di di più, visto che devono tener conto del rischio paese. E infatti alla fine di ottobre il rendimento medio delle subordinate per le banche italiane era del 3,2%, superiore dello 0,7% rispetto al valore di inizio 2018.

Quindi le banche devono dotarsi di titoli MREL, ma devono anche fare i conti con la circostanza che entro il 2020 arriveranno a scadenza 78 miliardi di loro obbligazioni, 27 detenute dalle famiglie e 49 dagli investitori istituzionali. Bankitalia ipotizza che le famiglie seguiranno il trend di sostituzione delle obbligazioni con depositi, mentre il comportamento degli investitori istituzionali è imprevedibile. Di sicuro le banche dovranno chiedere al mercato parecchio soldi, fra MREL e altro, e questo, in un momento in cui le obbligazioni bancarie sembrano scomparse, rischia di fargliele costare molto care. Peraltro a partire da giugno 2020 vengono a scadenza anche i prestiti effettuati dalla Bce nell’ambito del Targeted Longer-Term Refinancing Operations, TLTRO2. Adesso capite perché Francoforte ne abbia subito istituito un altro.

Il carospread costa caro anche alle assicurazioni italiane

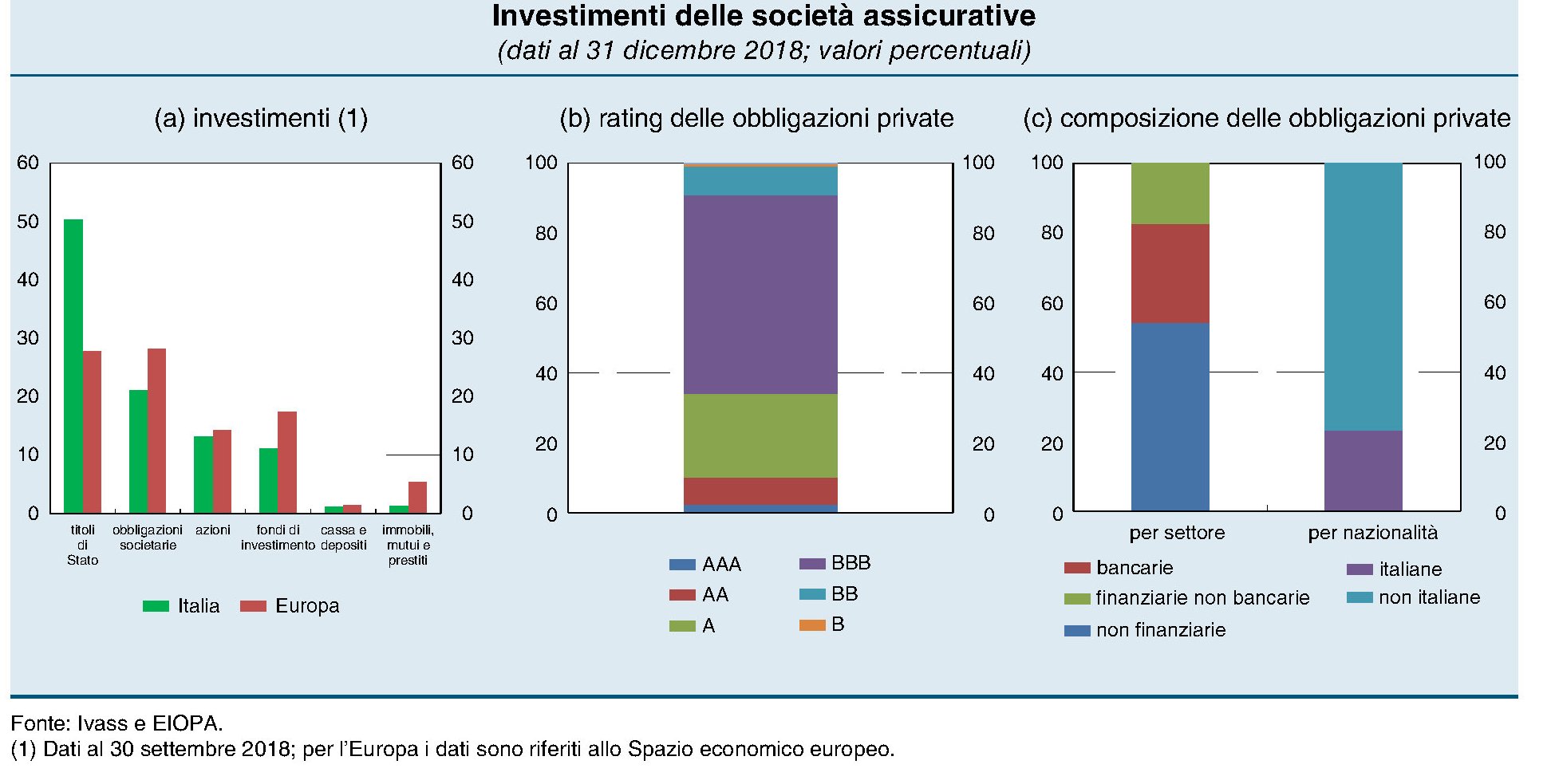

A differenza di quanto accade per le banche, costantemente all’attenzione degli osservatori, gli istituti assicurativi rimangono sempre un po’ più nell’ombra quando accade, come è successo l’anno scorso, che i mercati iniziano a picchiare duro sul costo del nostro debito pubblico. Il carospread, insomma. E tuttavia questi eventi sono assai problematici per i nostri istituti che, come ci ricorda Bankitalia nel suo ultimo rapporto sulla stabilità finanziaria, hanno “un’ampia esposizione al rischio sovrano”. Insomma: sono imbottite di titoli di stato, e in particolare di Btp.

“Anche a causa del limitato sviluppo del mercato obbligazionario privato in Italia – scrive Bankitalia – i titoli pubblici in portafoglio rappresentano il 50 per cento degli investimenti complessivi il cui rischio è a carico delle compagnie, un livello ampiamente superiore alla media europea. La quota di obbligazioni private è invece inferiore a quella degli altri paesi ed è costituita prevalentemente da titoli emessi da società estere e con un merito di credito elevato”.

Questo spiega perché “la volatilità dei prezzi dei titoli di Stato continui a rappresentare una fonte rilevante di rischio per le compagnie assicurative italiane”, come riporta Bankitalia. Tecnicamente l’indicatore osservato per saggiare la resilienza di un sistema assicurativo è l’indice di solvibilità, un rapporto che equivale in pratica al coefficiente di patrimonializzazione che si usa per le banche. Lo scopo è capire quanto sia solido il patrimonio dell’assicurazione rispetto ai debiti cui deve far fronte, che nel caso delle assicurazioni sono sempre a lungo termine e spesso a prestazione definita. Si pensi al ramo vita.

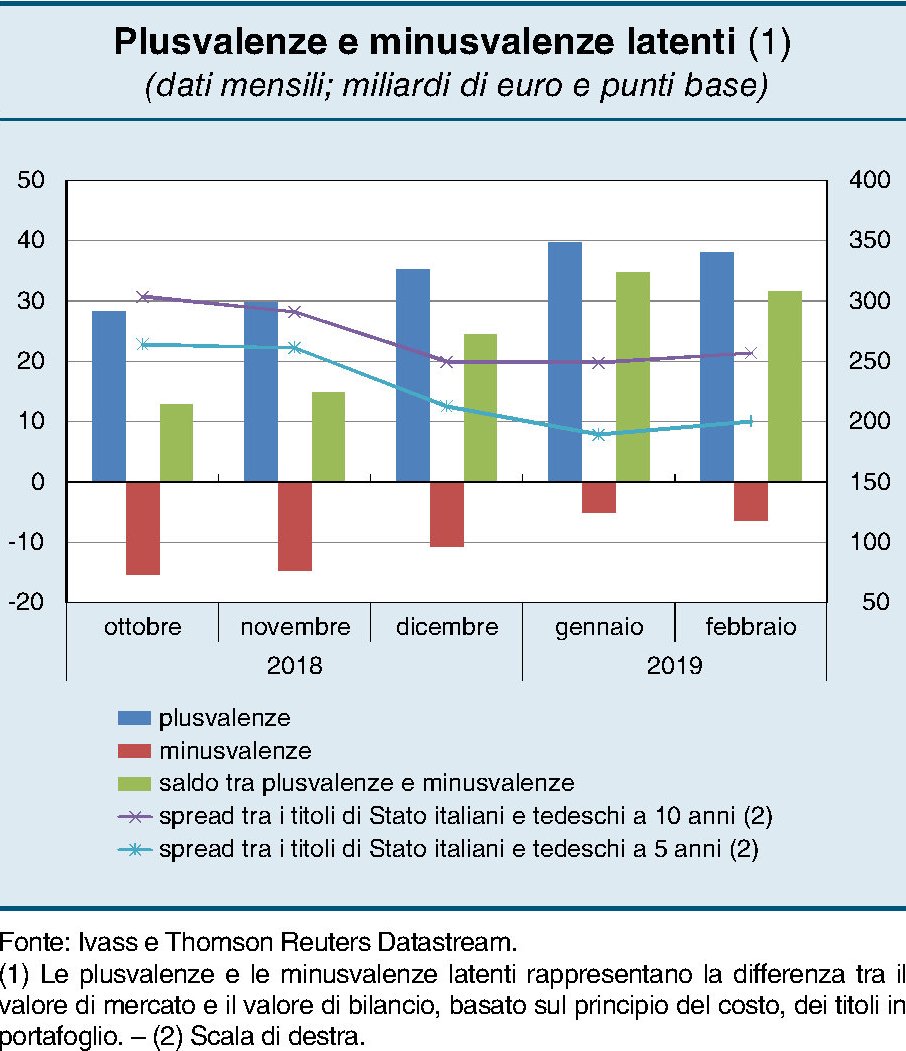

Nel caso delle assicurazioni italiane questo indice di solvibilità si è stabilizzato, a fine 2018, a 224, più del doppio del minimo regolamentare di 100, che significa sostanzialmente che il patrimonio copre le obbligazioni. E tuttavia l’indice ha subito un brusco peggioramento fra marzo 2018 e settembre 2018, quando la crisi dello spread divorò decine di punti dell’indice, come si può osservare nel grafico sotto a sinistra.

Le simulazioni di Bankitalia, svolte sui bilanci delle assicurazioni del 2018, indicano che “un incremento parallelo di 100 punti base della curva dei rendimenti relativa al complesso dei titoli obbligazionari, determinato da un aumento dei premi per il rischio, riduce mediamente il valore delle attività patrimoniali al netto delle passività di

circa il 20 per cento”. Insomma, un punto in più di spread costa il 20% di valore del patrimonio netto degli istituti, che non è certo poco. Le assicurazioni pagano dazio, proprio come le banche, a una caratteristica che non è esagerato definire strutturale dei loro attivi, che dovrebbe far riflettere i teorici dell’internazionalizzazione del debito pubblico. Chi teme lo strangolamento da parte dei creditori esteri non dovrebbe sottovalutare l’autostrangolamento: alla fine il risultato è lo stesso.

Detto ciò, i test condotti dall’EIOPA e dall’Ivass, ossia i regolatori europei e interni del sistema assicurativo, mostrano che “i principali gruppi assicurativi italiani sono in grado di resistere all’impatto di shock particolarmente severi su variabili finanziarie, demografiche e assicurative”. Ma speriamo sempre di non scoprire mai se è vero.

Sul versante reddituale, il carospread non è meno pernicioso. “Nel 2018 – scrive la Banca – il rendimento medio del capitale e delle riserve delle compagnie italiane si è ridotto in misura rilevante, al 6,4 per cento”, ossia 2,7 punti in meno rispetto al 2017. Il calo più rilevante è stato subito dal ramo vita (3,8 punti) a seguito delle rettifiche di valore sui titoli detenuti dalle compagnie. Com’è noto, infatti, l’aumento dello spread fa diminuire il valore dei titoli in portafoglio. La situazione è leggermente migliorata da novembre scorso, quando la ripresa dei corsi dei titoli di stato ha aumentato il saldo fra plusvalenze e minusvalenze latenti.

Questo movimento ha generato un beneficio sui corsi azionari assicurativi. Ma sono boccate d’ossigeno. L’aria rimane potenzialmente tossica.