Categoria: Annali

Cartolina: Il costo persistente della demagogia

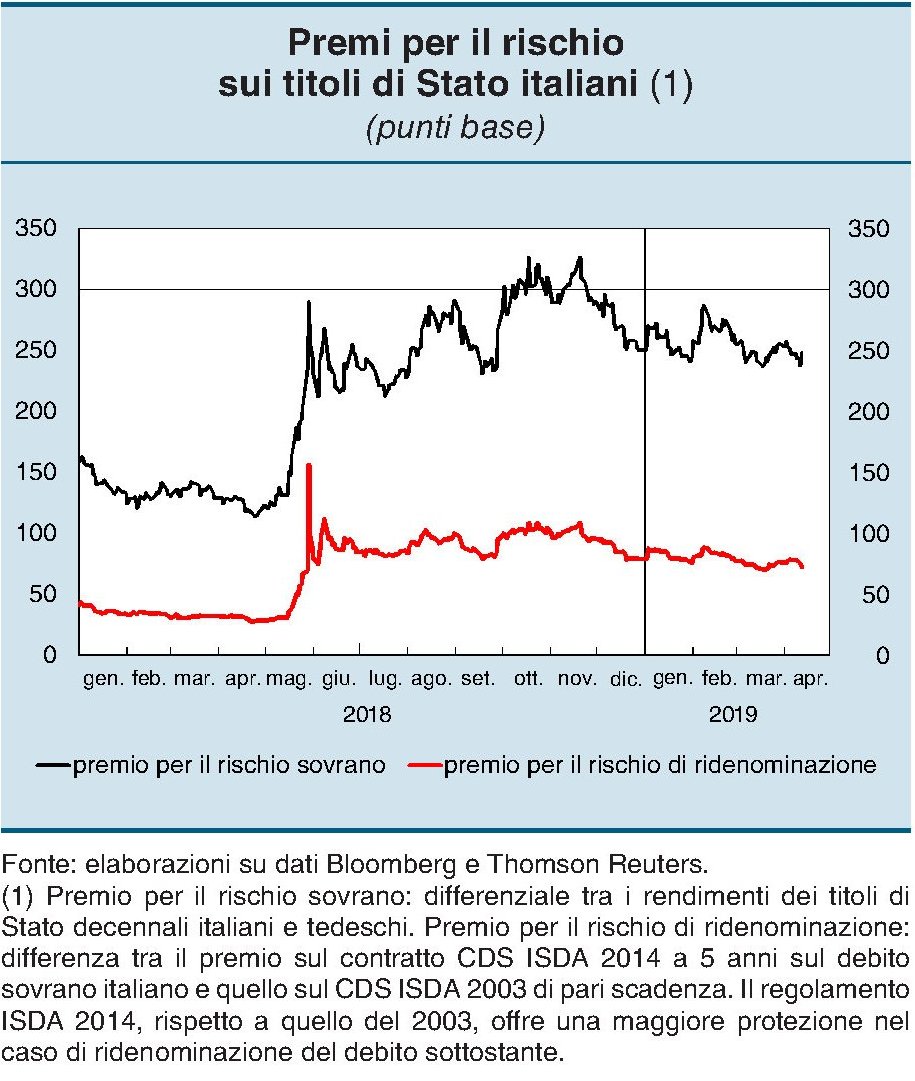

Chi pensa che le parole in libertà paghino dazio solo al ridicolo dovrebbe dedicare due minuti ad osservare la curva che misura il rischio di ridenominazione dei titoli di stato italiani, ossia il corrispettivo in più che gli investitori chiedono al Tesoro, e quindi a noi tutti, per comprare i nostri bond dovendo prezzare la possibilità che cambi la valuta di riferimento. Per dirla in maniera chiara: siccome ci sono persone che minacciano di far uscire l’Italia, e quindi il suo debito, dall’euro i creditori chiedono più soldi al governo italiano per prestarci i loro. Questo capolavoro di comunicazione politica, che certo ha costruito molte carriere e continua a farlo, ha un costo stimato di una settantina di punti base, più o meno la metà di maggio 2018, quando le cronache raccontavano con dovizia di piani B e altre amenità, ma comunque assai elevato. Se gli investitori non covassero certe paure, il famigerato spread si abbasserebbe, e di conseguenza il costo del nostro debito, che Bankitalia di recente ha calcolato in parecchi miliardi in più, se manterrà i livelli attuali. Dovremmo fare una class action contro quelli che hanno rilasciato certe dichiarazioni temerarie. Invece li abbiamo eletti in parlamento.

Anche i mutui nel loro piccolo diventano più cari

Fra le tante discussioni oziose che hanno impegnato molte intelligenze a metà dell’anno scorso, quando il caro-spread tornò ad agitare il dibattito pubblico, i più di noi ricordano quella vagamente stucchevole sull’effetto che lo spread in rialzo poteva avere sul costo dei mutui. Inutile ripercorrere qui gli argomenti – alcuni vagamente demenziali – dell’epoca. Molto più utile invece osservare un grafico diffuso da Bankitalia nel suo ultimo rapporto sulla stabilità finanziaria.

La curva rossa del grafico di destra, mostra con chiarezza che dalla seconda metà dell’anno scorso il costo dei mutui decennali a tasso fisso è in lieve crescita – Bankitalia calcola l’incremento in 50 punti base – a differenza di quello a tassi variabili che si mantiene costante. Aldilà della quantità di tale aumento, tutto sommato contenuto, sono le motivazioni alla base che sono interessanti da analizzare.

Bankitalia ipotizza che tale movimento rifletta “l’esigenza degli intermediari di compensare l’incremento del costo della raccolta obbligazionaria”. Detto in altri termini, le banche pagano più caro il loro debito e tendono a trasferire questo maggior costo sui debitori più stabili e teoricamente solidi, ossia le famiglie. Il fatto che vengano privilegiati i mutui a tasso fisso puà dipendere da diversi fattori, non ultima la circostanza che “congela” il costo per il debitore e quindi anche il ricavo per la banca, che perciò diventa un elemento di stabilità del suo conto economico. Oltre al fatto che i mutui a tasso fisso sono quelli più richiesti.

Le famiglie però non rimangono indifferenti. A fronte di costi crescenti per il tasso fisso è del tutto normale che tornino a guardare ai tassi variabili. E in effetti si è osservato che “la quota dei nuovi mutui a tasso predeterminato per almeno dieci anni si è ridotta dal 66 al 63 per cento”. Il rischio è che “qualora il divario di costo tra i finanziamenti a tasso fisso e quelli a tasso variabile continuasse ad ampliarsi, la ricomposizione verso i mutui a tasso variabile potrebbe procedere rapidamente, come accaduto nel 2009, accrescendo l’esposizione delle famiglie ai rischi di futuri rialzi dei rendimenti di mercato”.

Senonché, se guardiamo il grafico di sinistra, che traccia l’andamento dei prestiti per l’acquisto di abitazioni, osserviamo che domanda e offerta si sono incontrate a un livello sostanzialmente piatto. Il mercato dei mutui ha chiuso il 2018 con un andamento vagamente stagnante che fa il paio con quello del mercato immobiliare, ancora molto lento, specie se ci confronta con quello europeo.

La crescita delle compravendite, infatti, non è riuscita a ridare ossigeno ai prezzi, che rimangono declinanti e anche le compravendite, a ben vedere, non riescono a recuperare il livello pre crisi.

Ricapitoliamo: lentamente, com’era prevedibile, il costo dello spread si sta trasferendo sulla domanda dei mutui, che declina, almeno relativamente al segmento dei tassi fissi dove l’aumento è già percepibile. Questo genera un aumento di rischio finanziario e probabilmente contribuisce ad abbassare la temperatura in un mercato già abbastanza freddo. I teorici della neutralità dello spread sui mutui forse dovrebbero riconsiderare la loro sicumera. Ma d’altronde sono gli stessi per i quali il debito non è un problema.

Cronicario: Si può sforare di più

Proverbio dell’8 maggio Il fiore non ha davanti ne dietro

Numero del giorno: 21.100.000.000 Surplus commerciale cinese verso Usa ad aprile

E a un certo punto, dopo che è risbocciato l’amore fra Vicepremier Uno (o Due, fate voi) e Vicepremier Due (o Uno, fate sempre voi), si capisce quale sia il legame che li avvinghia, pure dopo la cacciata del sottosegretario col mutuo senza garanzie.

Dai che l’avevate capito. E d’altronde si va avanti così da mezzo secolo, mica lo scopriamo adesso. Epperò il governo del cambiamento qualcosa l’ha cambiata, rispetto ai suoi emuli del passato: non bada a spese. Non ci credete? Sentite che ha dichiarato Vicepremier Uno (o Due, fate voi): “Dello sforamento del 3% se ne può parlare ma prima assicuriamoci di trovare i soldi dalla lotta all’evasione e realizziamo la spending review”. E se non vi fosse risultato chiaro ha aggiunto che “bisogna convocare subito un vertice di governo su salario minimo e flat tax, e chi le propone porta anche le coperture. Il mio obiettivo è non aumentare Iva e abbassare le tasse agli italiani. Lotta all’evasione seria e spending review sono i due obiettivi che ci dovremo dare”.

E che ci vuole. Tanto si può sforare. Che dite, lo superiamo sto famigerato 3% del deficit/pil.

Ah no, scusate: l’abbiamo già sforato.

A domani.

I punti di crisi del sistema pensionistico cinese

La lunga storia del sistema pensionistico pubblico cinese, iniziata nel 1951 e passata attraverso almeno quattro fasi di profondo cambiamento, che hanno condotto al sistema che abbiamo delineato, si trova oggi a un punto critico che molto deve ai cambiamenti demografici del paese. La Cina, da questo punto di vista, non ha problemi molto diversi dalle società occidentali, che invecchiano e devono comunque tenere in piedi costose attrezzature sociali – come la previdenza appunto – disegnate per società dove gli anziani erano una minoranza, non una maggioranza relativa.

Perciò osservare i punti di criticità del sistema cinese, pure al netto delle sue peculiarità, serve più che altro a comprendere che la Cina è inserita a pieno titolo, anche da questo punto di vista, nel grande calderone di cambiamenti socio-economici che sta lentamente – ma ineluttabilmente – terremotando le nostre società verso una terra incognita.

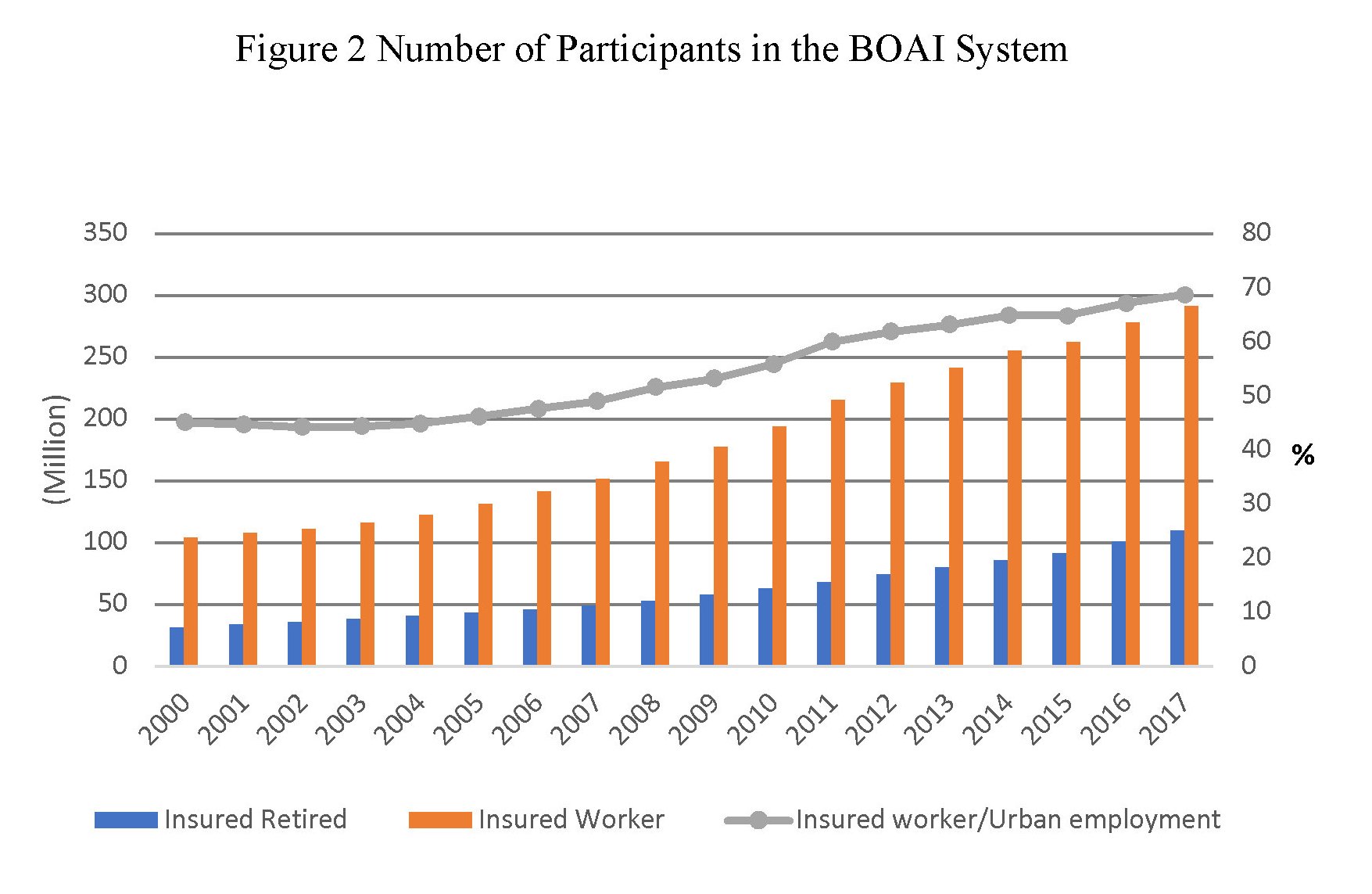

Basteranno giusto un paio di elementi per farsene un’idea. Il numero dei partecipanti del BOAI, ossia il primo pilastro della previdenza pubblica, è cresciuto significativamente, passando dal 45,1% del 2000 al 68,7% del 2017.

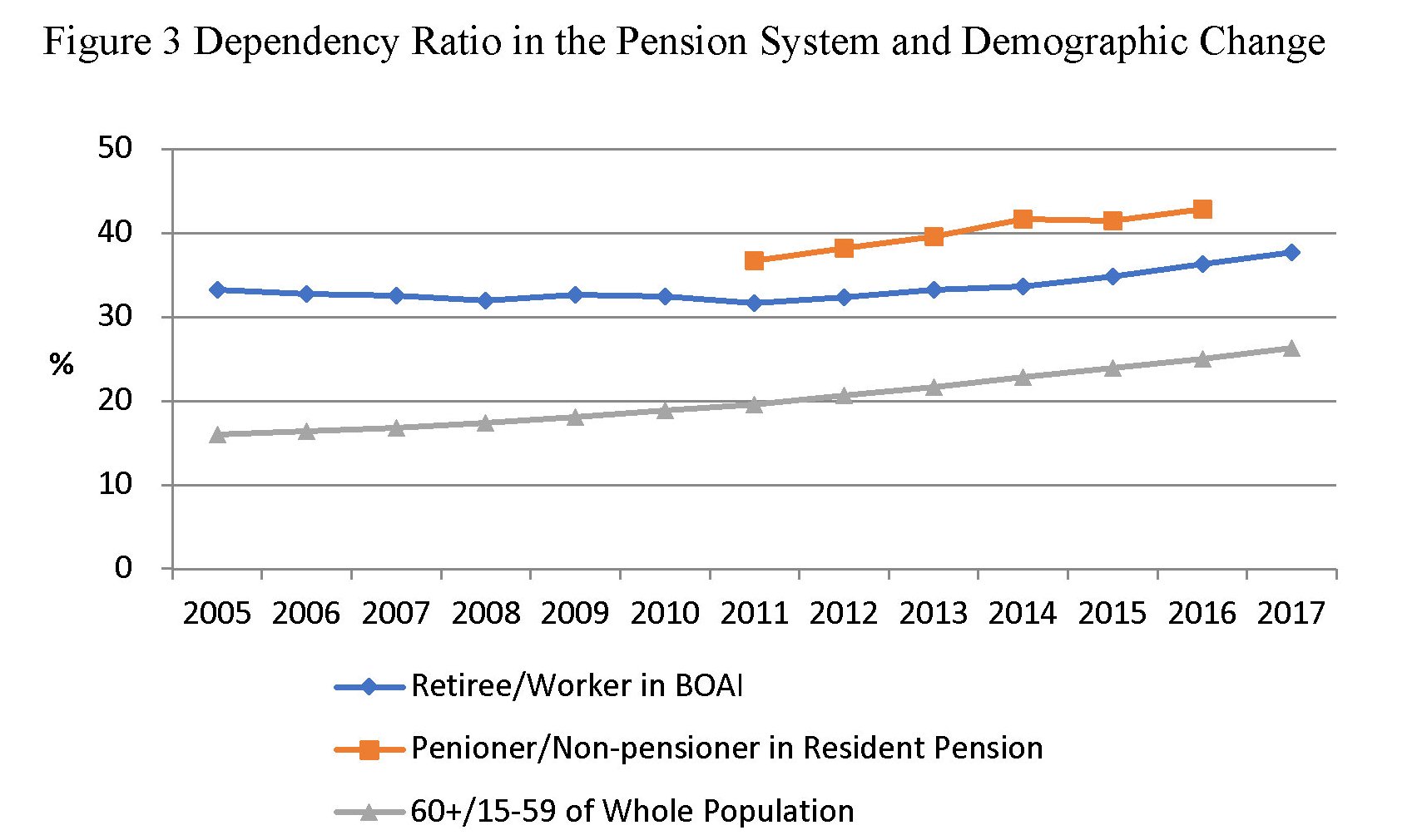

Questo non poteva che avere conseguenze sul tasso di dipendenza, ossia sulla quota di lavoratori che sostengono i pensionati. Quest’ultimo è passato dal 18,6% del 1990 al 32,5% del 2010, fino al 37,7% del 2017. “In altre parole – scrivono gli economisti del NBER – siamo passati da un sistema dove 5,4 lavoratori supportavano un pensionato, a meno di tre lavoratori. Questo è dovuto al cambiamento della distribuzione dell’età nelle popolazione cinese”. Infatti la old-age dependency ratio, ossia il rapporto fra gli over 60 e la popolazione in età lavorativa (15-59enni) è aumentata nel tempo, analogamente a quanto è accaduto nelle nostre società.

In particolare, dal 1950 al 2010 il numero degli over 60 si è triplicato, passando dal 7,5% della popolazione totale al 17,2% nel 2010. Gli over 65 sono passati dal 4,5% della popolazione nel 1950 all’8,2% nel 2010. Il notevole declino della fertilità ha condotto la quota della popolazione degli 0-14enni dal 34,2% del 1950 al 19,5% del 2010.

Questi dati macro aiutano a spiega perché i contributi cinesi siano così alti nel confronto internazionale.

Questo a fronte di benefici pensionistici che erano molto generosi fino alle metà degli anni ’90, all’incirca fra il 75 e il 90% dell’ultimo stipendio, ma che poi si sono notevolmente ridotti dopo le riforme che sono seguite. Un po’ come è accaduto anche in molti paesi occidentali. Oggi il target del tasso di sostituzione non arriva al 60% e in media è declinato fino al 46% nel 2017. Anche i cinesi, insomma, soffrono l’inaridirsi delle fonti della previdenza, ossia una forza lavoro sufficiente a pagare in maniera sostenibile i contributi per le pensioni. Tanto è vero che senza i sussidi pubblici, che sono significativi, il sistema sarebbe stabilmente in deficit.

Questo significa in sostanza che la stabilità finanziaria del sistema previdenziale non deriva dal sistema stesso, come dovrebbe essere in teoria, ma dal sussidio della fiscalità generale, con ciò portando un elemento di criticità che alla lunga rischia di essere difficile da gestire, come sappiamo bene noi italiani.

Peraltro le previsioni demografiche ipotizzano che la quota degli over65 sul totale della popolazione raddoppierà fra il 2010 e il 2030. Quindi il costo di questi sussidi, che nel 2017 quotava circa l’1% del pil cinese, “mostrerà un aumento drammatico in futuro se non ci saranno riforme”. Questa situazione si verifica a fronte di un notevole tasso di evasione dell’obbligo contributivo. Secondo alcune rilevazioni, circa il 70% delle imprese paga meno contributi di quanto dovrebbe, probabilmente anche perché la percentuale richiesta è molto elevata, come abbiamo visto. Al 20% di contributi previdenziali, infatti, bisogna anche aggiungere un altro 6-10% di contributi sanitari, il 2% di assicurazione contro la disoccupazione, e un altro 1% per infortuni e maternità. Complessivamente quindi il datore di lavoro arriva a pagare fra il 29 e il 33% di contributi sociali complessivi.

L’ultimo elemento di criticità è relativo alle notevoli disparità nascoste all’interno del sistema. La sua gestione regionalizzata e le diverse riforme che si sono succedute hanno condotto a notevole differenze nei benefici, generando frizioni sul mercato del lavoro. Quando un lavoratore cambia città, ad esempio, il suo piano pensionistico rimane collegato a quello della sua regione di origine e questo può scoraggiare la mobilità. A ciò si aggiunga che si stanno ampliando le differenza demografiche fra molte province.

In conclusione, la Cina dovrà affrontare molte sfide in futuro e quella previdenziale sarà sicuramente una di queste. Il fatto che sia in buona compagnia non dovrebbe rassicurare. Al contrario: dovrebbe preoccuparci tutti.

(3/fine)

Puntata precedente: Come funziona la pensione pubblica in Cina

Cronicario: Meno flessione, più genuflessione

Proverbio del 7 maggio Anche le scimmie cadono dagli alberi

Numero del giorno: 128.229 Domande per quota 100 arrivate all’Inps

Occhio che rallentiamo meno. Insomma, l’economia declina senza fretta. O almeno con meno fretta di prima. Ed è inutile che vi dica di chi sia il merito.

Ecco appunto, cominciamo da questo. Cambiamento della realtà a cominciare dalla sua percezione. Si parte dalle piccole cose. La meravigliosa notizia che rallentiamo al rallentatore, per dire. Ne parla Istat che nella sua nota mensile conclude così: “L’indicatore anticipatore ha registrato una flessione meno marcata rispetto ai mesi precedenti, prospettando un possibile miglioramento dei ritmi produttivi”.

La conclusione chiude una pregevole analisi che potete gustare qui, ma che vi consiglierei di leggere integralmente se non sapessi che di questi tempi chiedere a qualcuno di leggere più di due righe espone a una richiesta di risarcimento danni.

Giusto per completezza, sappiate che anche “ad aprile, il clima di fiducia dei consumatori è diminuito per il terzo mese consecutivo. Tutte le componenti sono risultate in peggioramento con un calo più contenuto per le attese sul futuro”. Anche qui c’è un calo più contenuto, che fa scopa con la “flessione meno marcata”, che infine conduce al vero cambiamento che il governo prepara tutti noi: meno flessioni e più genuflessioni. O viceversa. Scegliete voi: siamo in democrazia.

A domani.

PS sempre per la cronaca. L’Ue ha rilasciato le previsioni di primavera. Il cambiamento si vede a fine classifica.

Come funziona la pensione pubblica in Cina

L’attore principale del sistema previdenziale cinese è ovviamente il sistema pubblico, che ha radici lontane nel tempo e nei decenni è diventato un punto di riferimento essenziale per centinaia di milioni di cinesi, essendo gli altri due livelli, ai quali abbiamo già accennato, ancora poco sviluppati seppure promettenti. Il sistema ha conosciuto nel tempo diverse evoluzioni la più recente delle quali data al 2015, quando erano vigenti quattro regimi previdenziali che si proponevano di coprire sostanzialmente tutto l’universo di riferimento. Le aree erano quattro: la Basic Old Age Insurance (BOAI), dove erano iscritti i lavoratori delle imprese a scopo di lucro, comprese quelle pubbliche; il Public Employee Pension (PEP), dedicato ai dipendenti pubblici impiegati nei vari servizi del governo e degli enti locali; le Urban Resident Pension (URP), per gli abitanti over 16 senza lavoro formale, quindi sostanzialmente degli autonomi, non agricolo e le New Rural Resident Pension (NRP) per i residenti nelle campagne nella stessa condizione.

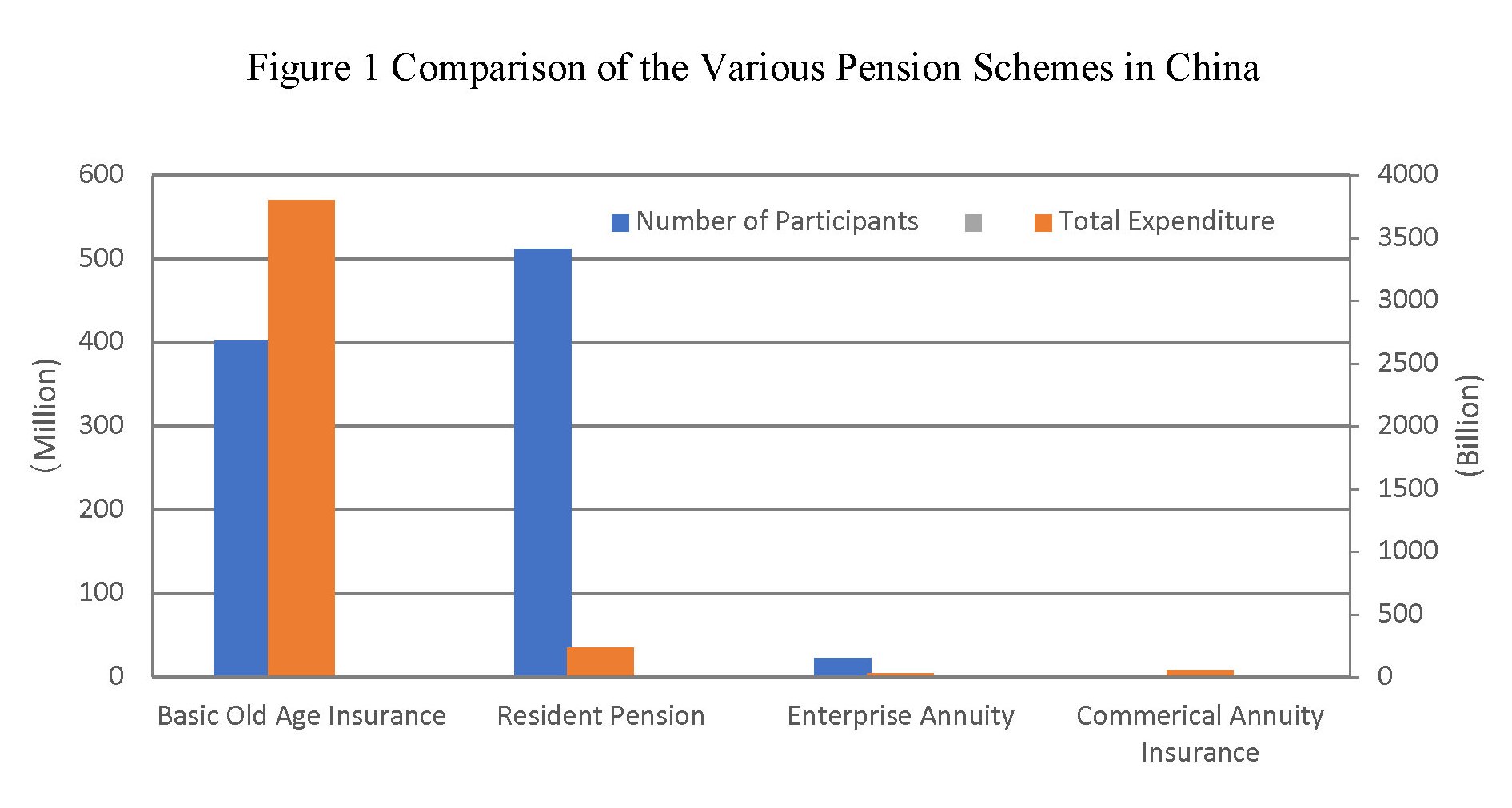

Nel corso degli ultimi anni il PEP è confluito nel BOAI, e l’URP e l’NRP sono stati unificati nel Resident Pension system. Sicché adesso il sistema pubblico si compone di questi due grandi categorie: il BOAI, che raccoglie (dato 2017) i 402,9 milioni di dipendenti dei vari settori, 37 milioni di quali pubblici, e i 512,6 milioni lavoratori del Resident Scheme.

La differenziazione nell’iscrizione dipende sia dalla forma di lavoro che dalla residenza, cittadina o rurale, alla quale il cittadino fa riferimento ed è alla base delle notevoli diseguaglianza incoporate nel sistema cinese che si può intuire dalla tavola sotto.

Le istituzioni preposte alla formulazione delle norme previdenziali e alla loro regolazione sono lo State Council e il ministero delle Risorse umane e della sicurezza sociale (Ministry of Human Resources and Social Security, MOHRSS). I governi locali invece sono responsabili per la gestione, e questo spiega perché si registrino profonde differenze nella generosità degli schemi pensionistici a seconda del luogo di residenza.

Di questi schemi il più importante è sicuramente il BOAI, fondato nel 1951 per le imprese e trasformato nel 1997 in uno strumento a molti pilastri, il primo dei quali è uno schema a contribuzione e benefici definiti. Dal lato della contribuzione i datori di lavoro sono tenuti a versare il 20% delle retribuzioni corrisposte alla propria forza lavoro. Dal lato dei benefici, i dipendenti con una storia contributiva di 15 o più anni hanno diritto alle prestazioni pensionistiche. Il rapporto di sostituzione, ossia il livello della prestazione pensionistica in percentuale del salario pre-pensionamento, dipende dal numero di anni di contribuzione e dall’entità del salario rispetto a quello medio locale. Per esempio, un pensionato la cui retribuzione fosse stata uguale alla media locale delle retribuzioni avrà una pensione pari al 35% dell’ultimo stipendio dopo 35 anni di contributi.

Il secondo pilastro è un conto individuale pensionistico dove si cumulano contributi pari all’8% della retribuzione. Il fatto che questo conto sia individuale non vuol dire che gli individui possano disporne. La gestione di questi versamenti infatti rimane in carico al sistema pubblico. Lo scopo di questi versamenti è migliorare il tasso di sostituzione che, nel 2005, su fissato come target dal ministero al 59,2%, ossia il 35% del primo pilastro più il 24,2% che deve arrivare da questo secondo. Riguardo all’età pensionistica, per le donne operaie è 50 anni, per le donne impiegate 55 e per gli uomini 60.

Le regole del PEP sono leggermente differenti, a cominciare dai tassi di sostituzione che per i dipendenti pubblici oscillano fra l’80 e il 90%, quindi ben oltre il livello degli impiegati nelle aziende. Il cambiamento è arrivato dopo che il PEP è confluito nel BOAI. Per i pensionati ante 2015, anno della fusione, i tassi di sostituzione sono rimasti quelli originari. Per quelli dopo si sono applicate le regole del BOAI seppure con vari regimi transitori. L’aumento delle diseguaglianza sono una costante universale delle riforme pensionistiche, evidentemente. L’età pensionistica è 55 anni per le donne e 60 per gli uomini.

Gli altri due schemi (NRP e URP) sono programmi volontari cofinanziati da sussidi governativi. I benefici consistono di due parti: una pensione base uguale per tutti e una quota integrativa erogata sulla base dei versamenti cumulati nei conti individuali degli iscritti. I partecipanti con almeno 15 anni di contributi possono ricevere la pensione base, interamente finanziata dal governo, arrivati a 60 anni di età. I governi locali possono decidere l’entità delle prestazioni, di solito agganciate allo stato dell’economia delle regioni, ma al tempo stesso sono responsabili finanziariamente della sostenibilità degli schemi. L’età di pensionamento è di 60 anni, sia per gli uomini che per le donne.

E’ interessare che in media, e nel tempo, il tasso di sostituzione delle pensioni cinesi si è molto abbassato al crescere delle retribuzioni.

E poi che il tasso di contribuzione dei cinesi è sostanzialmente in linea con quello delle altre grandi economie, anche se molto più oneroso per i datori di lavoro.

Il sistema previdenziale si completa con altri due schemi, l’Enterprise Annuity and Occupational Annuity (EA) e il Private Annuity Insurance. Il primo fu fondato nel 1991 ed è uno sistema sponsorizzato dalle imprese. A fine 2017 contava circa 23 milioni di iscritti, dipendenti dell circa 80 mila imprese che finanziano lo schema, che sono pochi visti gli standard cinesi, ma cumulava asset per 1.288 miliardi di yuan. Si tratta di uno schema in gran parte a contribuzione definita, ma non a prestazione definita. Quindi in sostanza l’entità della rendita è incerta a differenza del costo della sua costituzione. Il governo ha provato a incentivare questa forma di risparmio previdenziale. Chiudono l’offerta previdenziale le assicurazioni private che pur in crescita a tassi del 16,9% l’anno dal 2001 in poi sono ancora una realtà poco visibile nel panorama finanziario cinese, totalizzando poco più di 280 miliardi di yuan di asset.

Si contano circa 69 milioni di polizza stipulate che riguardano 100 milioni di cinesi. Numeri enormi da noi. Bruscolini in Cina.

(2/segue)

Puntata precedente: Alla scoperta del sistema pensionistico cinese

Cronicario: E dopo Pechino Mister T azzanna il pecorino

Proverbio del 6 maggio Con un orecchio ascolta, con l’altro ignora

Numero del giorno: 716.000.000 Valore export di armi dell’Italia nel IQ 2019 (-29% su IQ 2018)

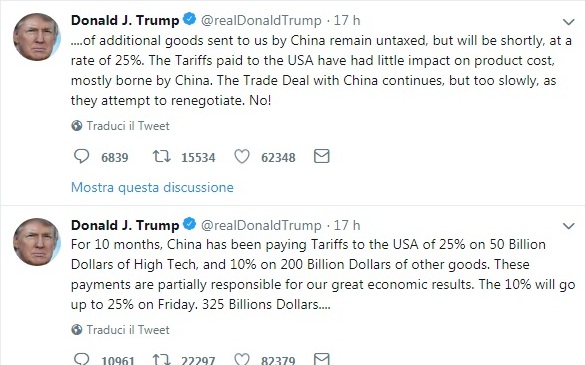

Più carico che mai, il nostro Mister T. s’è esibito in una di quelle sue pose da bombarolo che gli riescono benissimo, nell’epoca di internet. E infatti si manifesta su twitter come uno spiritello pazzoide e dice cose abnormi con quella faccia un po’ così…

Questo accadeva ieri sera, all’ora americana, per giunta di domenica. Questo spiega certe reazioni disdicevoli, quando stamattina l’Italia ha preso coscienza e, oltre al freddo polare a maggio, ha visto le borse cinesi perdere fra il 5 e il 7 cento.

Sembrava che tutto filasse a meraviglia fra Mister T e i ragazzi dello zoo di Pechino. E invece era tutta una finta. Panico, orrore e raccapriccio, e per finire in bellezza anche la nostra borsetta caracolla e perde un 2 per cento secco a una cert’ora, che poi è più o meno la stessa in cui viene si viene a sapere che non paghi di aver terremotato le borse cinesi – ah la delegazione cinese ha fatto sapere che andrà negli Usa a trattare – gli emuli di Mister T hanno dato il via alla procedura per daziare l’Ue colpendo dove fa più male.

Proprio così. I bene informati ci fanno sapere che nel mitragliatore tuittero di Trump sono già pronti i prossimi colpi diretti non solo all’Ue, ma verso un settore che ci vede in prima linea il Europa: l’agroalimentare. Dopo Pechino, tocca al pecorino. Si salvi chi può.

A domani.

Alla scoperta del sistema pensionistico cinese

Non si può dire di conoscere l’economia di un paese se non si ha una qualche infarinatura di quello che oggi è uno degli assi portanti dell’equilibrio della società che questa economia esprime, ossia il sistema pensionistico. Malgrado dati poco più di un secolo di esistenza, almeno come sistema pubblico, la previdenza ormai incorpora una delle voci di costo più rilevanti per le finanze degli stati, ma soprattutto rappresenta un asset economicamente e psicologicamente rilevante per le famiglie che trova nel rilevantissimo peso specifico dei fondi pensione internazionali sui mercati finanziari la sua contropartita.

A fronte di queste premessa, imparare a conoscere il sistema pensionistico cinese, anche per i numeri che esprime, diventa assolutamente interessante, oltre che utile, specie considerando l’importanza che i mercati dei capitali cinesi – tema che sarà oggetto di un approfondimento futuro – si preparano a interpretare nell’economia internazionale.

Il miglior modo per cominciare la nostra ricognizione sulla previdenza cinese è servirsi di un recente approfondimento pubblicato dal Nber (The Chinese pension system) , che ha il vantaggio di essere aggiornato e molto analitico, col che servendo bene allo scopo di delineare non solo la fisionomia ma anche le problematiche di questo sistema che è molto simile a quello dei suoi cugini occidentali ma ha anche diverse peculiarità.

In comune con i sistemi occidentali, ad esempio, c’è la circostanza che il sistema previdenziale cinese si articoli su più livelli. Il primo, di esclusiva pertinenza pubblica, serve ad assicurare una qualche forma pensionistica agli anziani cinesi e viene sussidiato dal governo. Il secondo è quello alimentato dai datori di lavoro che versano dei contributi che integrano quelli pubblici. Il terzo livello viene invece alimentato dai risparmi dei lavoratori con strumenti di tipo sostanzialmente assicurativo.

A far la differenza, rispetto ai sistemi occidentali, sono le cifre in gioco. Alla fine del 2017 lo schema pensionistico pubblico cinese contava oltre 915 milioni di partecipanti, che pesavano il 65,8% della popolazione, per una spesa corrispondente di 4.032 miliardi di yuan, il 5% del pil cinese. A fronte di questo sistema “universale” troviamo invece cifre assai meno importanti per gli altri livelli pensionistici. Le imprese che partecipano al secondo livello sono circa 80 mila, meno dello 0,5% del totale delle imprese cinesi, per un totale di 23,3 milioni di lavoratori interessati da schemi pensionistici. Il terzo livello, poi, viene definito “ancora allo stato infantile”.

A fronte di questa situazione generale, che andremo ad approfondire, ci sono alcune conclusioni che possiamo già anticipare a conferma di quanto la Cina partecipi ai tormenti dell’economia internazionale. Proprio come i paesi più sviluppati, e malgrado la spesa tutto sommato ancora limitata del paese per la previdenza, Pechino dovrà vedersela con problemi assai complicati nel futuro più prossimo. Il rapido invecchiamento della popolazione, innanzitutto. “La quota degli over65 sul totale della popolazione raddoppierà entro il 2030 rispetto al livello del 2010, scrivono gli economisti del Nber, e “nel frattempo, il sistema attuale sta mantenendo a malapena il proprio equilibrio finanziario con l’aiuto di sussidi governativi”. Al momento lo stato cinese sussidia con circa 800 miliardi di yuan l’anno (l’1% del pil) il sistema pensionistico ed è probabile “si registri un aumento drammatico in mancanza di riforme”. Anche la Cina, insomma, dovrà riformare le sue pensioni. Col che possiamo solo rivolgerle un cordiale saluto di benvenuto.

(1/segue)

Seconda puntata: Come funziona la pensione pubblica in Cina

Cartolina: La crescita persistente del debito italiano

Leggo vagamente preoccupato Bankitalia sottolineare come “l’aumento dei tassi all’emissione osservato dal

maggio dello scorso anno non si è ancora riflesso in un aumento dell’onere medio del debito pubblico”. E capisco che il futuro del debito italiano, in tempi in cui si ipotizzano crescite dello 0,2 per cento, dopo aver vaticinato improbabili boom in arrivo, è quello di una crescente persistenza. Nulla che la storia non ci abbia già insegnato. Negli ultimi quindici anni se ne contano appena un paio nei quali l’andamento del debito fosse visibilmente declinante e le varie curve che ne disegnano i destini lasciano poche speranze pure agli osservatori distratti. Sempre Bankitalia ricorda che ad aprile scorso il governo ha aumentato le stime dell’indebitamento netto da 2% al 2,4% del pil mentre il rapporto debito/pil arriverebbe al 132,6 per cento malgrado privatizzazioni (assai presunte) per l’1 per cento del prodotto. Il governo promette che il debito calerà entro il 2022. Ma per allora l’avremo dimenticato tutti.

La classe media in Italia non declina, anzi: aumenta

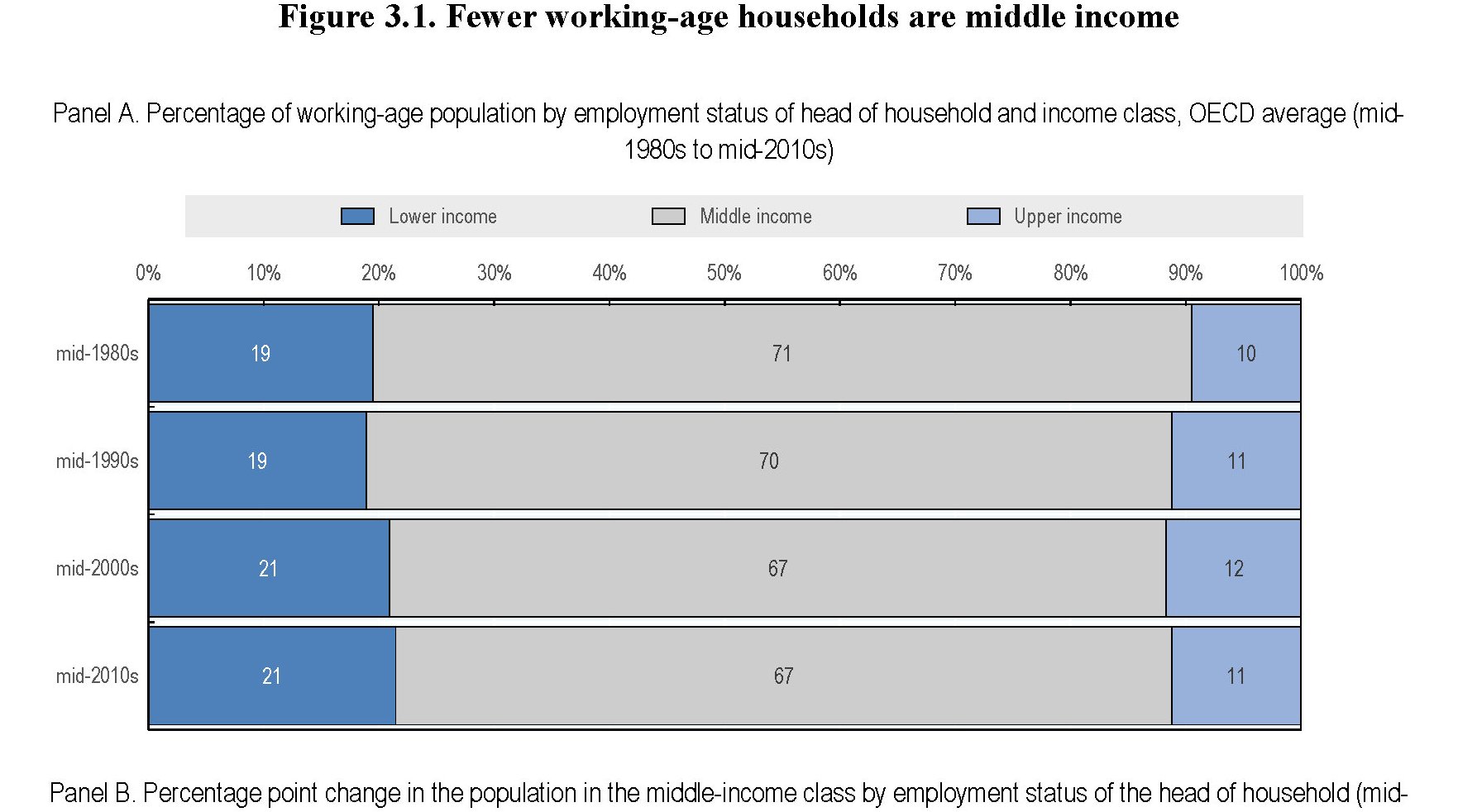

Prima di concludere questa ricognizione sulle sorti del ceto medio, cui Ocse ha dedicato nei giorni scorsi un paper appassionato nel quale se ne lamenta il declino, vale la pena spendere qualche riga per osservare come tale involuzione, che di fatto corrisponde a una involuzione di peso politico e quindi sociale, almeno nelle premesse che confeziona l’istituto, non ha riguardato il nostro paese, dove anzi la classe media negli ultimi trent’anni ha guadagnato posizioni. Il grafico sotto misura la dimensione della classe media fra il 1980 e il 2010 utilizzando come punto di osservazione la popolazione in età lavorativa e l’appartenenza al ceto medio del capofamiglia, quindi relativamente alla sua occupazione.

Come si può osservare i posti di lavoro iscrivibili alla classe media sono diminuiti nel trentennio considerato mentre sono aumentati di un paio di punti, quelli più a basso reddito, a suggerisce quindi uno scivolamento di quello che una volta era ceto medio (o meglio una piccola parte di esso) verso il basso. Se guardiamo il dato generale disaggregato nei diversi paesi che compongono l’area, otteniamo altre informazioni interessanti.

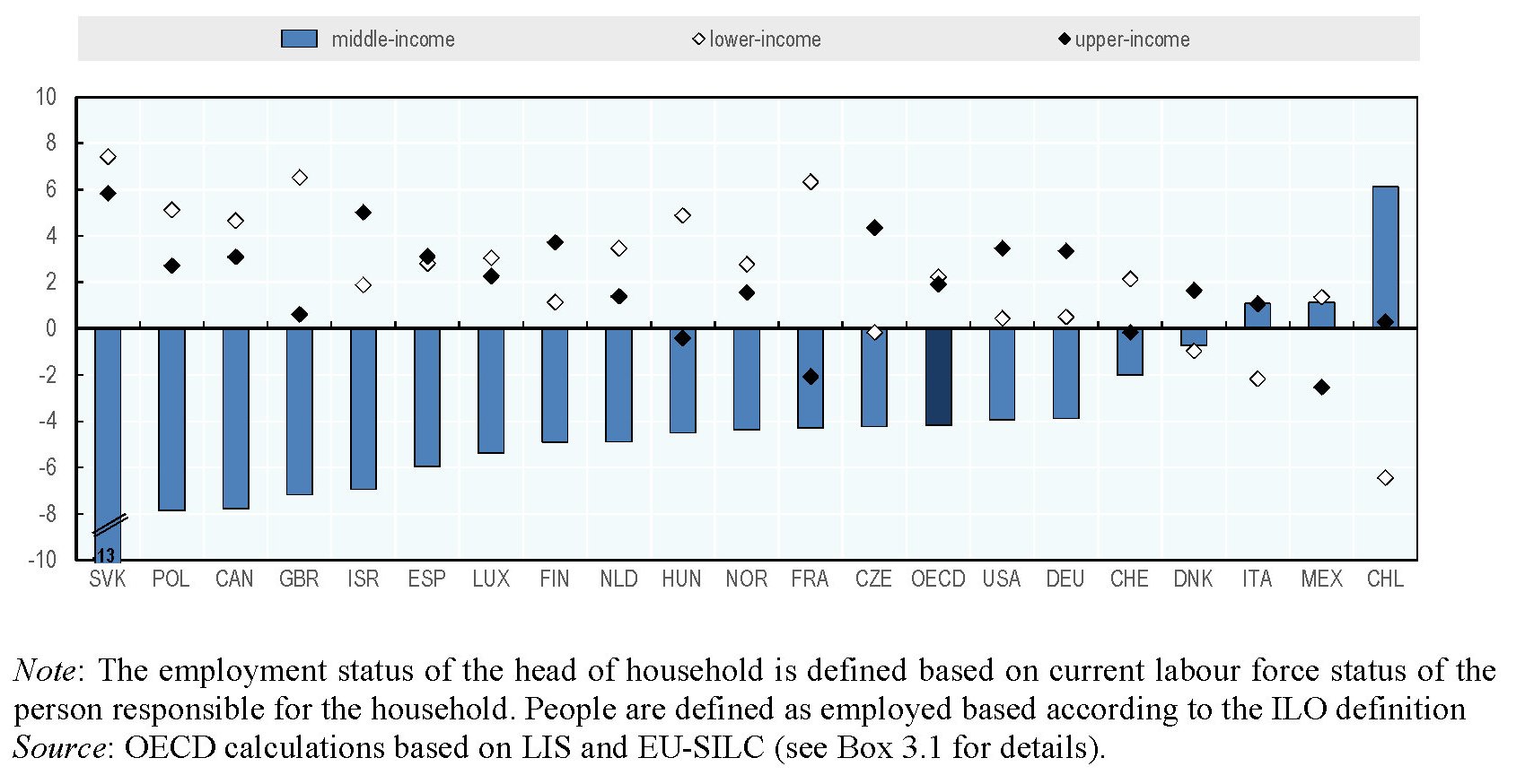

Come si può osservare, l’Italia è uno dei pochi paesi (insieme a Messico e Cile) ad aver registrato un aumento dei lavori da classe media, diciamo così, a fronte di cali generalizzati in tutti gli altri. E soprattutto si è registrato una crescita della quota dei redditi più elevati (upper income) a fronte di una notevole diminuzione di quelli più bassi (lower income). Insomma, la narrativa Ocse sul declino della classe media, con tutti i suoi annessi e connessi che abbiamo già discusso, sembra si attagli poco al caso italiano. E tuttavia abbiamo finito col diventare un caso di scuola del populismo contemporaneo. Forse dovremmo cambiare punto di vista. O almeno iniziare a nutrire qualche dubbio.

(4/fine)

Puntata precedente: Il mattone che schiaccia il peso medio