Categoria: Annali

Cartolina. Sanzioni globali

Sicuramente inosservata, fra i tanti che lamentano i guasti della globalizzazione, la circostanza della mania delle sanzioni che penalizzano il commercio si diffonde come il peggiore dei virus, per il quale non si annuncia alcun tipo di vaccino. I peana degli studiosi, che lamentano i guasti che il virus delle restrizioni provoca alla crescita internazionale, passano pressoché inosservati e nessuno probabilmente sospetta che il malanno è assai più grave oggi che non venti o trent’anni fa. La narrazione che vuole la globalizzazione trionfare dai mitici anni ’80 non ne parla. E tuttavia le sanzioni sono le grandi protagoniste della globalizzazione. non se ne parla. Ma si vede.

Cartolina. Globalizzazione, reloaded

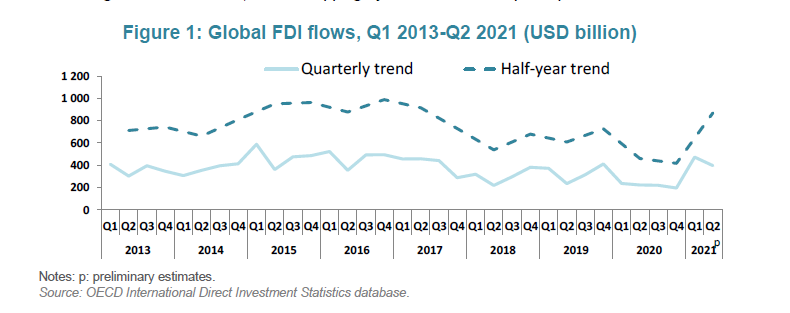

Pessima notizia per i medievisti che animano le nostalgie contemporanee: la globalizzazione gode di ottima salute, e al netto di qualche strozzatura, quel tanto di inflazione e la solita pandemia, gli scambi internazionali, soprattutto di denaro, vanno meglio di prima. I dati Ocse che fotografano gli investimenti diretti (FDI) dicono che nella prima metà del 2021 questi investimenti erano l’89% e il 109% più elevati dei sue semestri precedenti, che non sarebbe una notizia (il mondo era congelato dal virus) se non fosse che il livello 2021 era più elevato di quello raggiunto nello stesso periodo del 2018 e del 2019. Il grosso di questi fondi si indirizza verso la Cina, ovviamente. Chissà perché, la globalizzazione reloaded somiglia a quella di prima.

Se le strozzature persistono l’inflazione può diventare un problema

Guardiamo con sempre maggiore stupore ai dati sull’inflazione che gli istituti di statistica, evidentemente anch’essi sorpresi, comunicano mensilmente aggiornando di volta in volta i record. Pochi giorni fa è toccato agli Usa aggiornare i suoi, segnalando a ottobre un incremento su base annua del 6,2% che ha subito riportato la memoria agli anni ’90. Dobbiamo aspettarci di rinverdire anche i ’70?

Che si debba rispondere a questa domanda è già una notizia, visto che fino a un anno fa chi parlava di inflazione provocava risolini di scherno. Per adesso contentiamoci di ripetere il mantra che va per la maggiore: si tratta di crescita dei prezzi transitoria dovuta a particolari condizioni macroeconomiche determinate dalla pandemia (e dall’azione dei governi e delle banche centrali, aggiungiamo noi). Le domande, però rimangono: quanto dura il transitorio? E questa durata è capace di disancorare le aspettative di inflazione?

Rimangono domande senza risposta, ovviamente, perché nessuno ha la palla di vetro e tantomeno i previsori professionali, che continuano a rivedere al rialzo i loro calcoli. Perciò dobbiamo contentarci di continuare ad approfondire le ragioni di questa fiammata “transitoria”, magari profittando di un recente Bollettino preparato dalla Bis, che tratta proprio dell’origine (o di una delle origini) del problema: le famose strozzature sul lato dell’offerta.

Il grafico sopra racconta tutto quello che c’è da sapere. Proviamo a semplificare. Sono aumentati i costi delle materie prime e insieme quelli di spedizione. In più sono aumentati i tempi di consegna. Il combinato disposto ha fatto aumentare la domanda di scorte, oltre ad aver influenzato notevolmente i prezzi alla produzione. Su questo scenario si è innescato un aumento di domanda da parte dei consumatori, stimolati dalla fine delle restrizioni, dall’aumento dei risparmi, in molti caso alimentati dai bonus (a debito) dei governi, e dalla ripresa dell’economia. Gli effetti di questo aumento di domanda sono stati particolarmente severi in alcuni segmenti di offerta – ad esempio macchine ed elettronica – dove già esistevano strozzature determinate dalla carenze di chip.

Tutti questi fattori, ripercuotendosi sulle catene di produzioni del valore, un asset quando tutto va bene, un problema quando emergono colli di bottiglia, ha generato la possente ondata inflazionistica che ormai non risparmia più nessuno: l’inflazione è sempre un fatto globale, come ci hanno insegnato (ma l’abbiamo dimenticato) gli anni ’70. E figuriamoci oggi che le catene di produzioni di sono allungate ed estese rispetto ad allora.

Le strozzature hanno chiari effetti macroeconomici, a parte quello di scaldare i prezzi. La Bis ha calcolato che un calo del 10% nella produzione di semiconduttori riduce dello 0,2% il pil globale, con possibilità che sia anche di più se peggiora la gestione delle scorte, e sicuramente di più per i paesi che puntano su alcune produzioni strategiche tipo quella delle auto. Gli economisti della Bis hanno stimato che esiste la possibilità del taglio della produzione globale di auto del 7,7% proprio a causa della carenza di chip. “Per la Germania, dove l’industria dell’auto vale il 6% del pil, significa un calo dello 0,5% del pil”, sottolineano.

Rimane la solita, insidiosa, domanda: e l’inflazione? La Bis fornisce intanto una risposta indiretta: “Se i prezzi dell’energia e dei veicoli a motore negli Stati Uniti e nell’area dell’euro fossero cresciuti, da marzo 2021, al tasso medio tra il 2010 e il 2019, l’inflazione su base annua sarebbe inferiore, rispettivamente, di 2,8 e 1,3 punti percentuali”, come si può osservare dal grafico sopra, al pannello di destra. Che è come dire, se non avesse piovuto non ci saremmo bagnati.

Ma il punto è che, secondo la Banca, l’aggiustamento dei prezzi relativi, una volta completato, dovrebbe far cessare le tensioni inflazionistiche, a meno che…

Il primo rischio è che si inneschi una spirale salari-prezzi. Il mercato si sta ormai abituando a queste segnalazioni di inflazione e perciò nulla di più facile che gli agenti economici inizino a domandarsi se non debbano adeguare i propri redditi ai prezzi crescenti. E poi ci sono le imprese, che hanno a che fare con costi di produzione più elevati, che immancabilmente si trasferiscono sull’indice dei prezzi al consumo. Dulcis in fundo, le strozzature saranno pure transitorie, ma intanto permangono.

Anche perché risolverle richiederebbe azioni che rischiano di peggiorarle. In sostanza bisognerebbe investire per alleviare i colli di bottiglia, ma tali investimenti rischiano di aggravare lo shortage – pensate sempre ai chip – e quindi “potrebbe portare a ulteriori strozzature”. Al tempo stesso però, se tali investimenti non si fanno “le strozzature potrebbero diventare più comuni, portando a una maggiore volatilità dell’inflazione”. Detto diversamente: qualunque cosa facciamo rischiamo di favorire l’inflazione. A buon intenditore non servono molte parole.

L’immobiliare cinese continua a scricchiolare

Assediati come siamo da un flusso dirompente di brutte notizie, abbiamo già dimenticato il terremoto provocato dai problemi di Evergrande, lo sviluppatore immobiliare cinese finito in grossi guai finanziari. Il mercato però, a differenza nostra, ha la memoria lunga. E quel piccolo terremoto continua a generare scosse di assestamento nella forma di ulteriori mancati pagamenti – default esteri su alcune obbligazioni – da parte di altre aziende cinesi, che vengono puntualmente elencati in un approfondimento pubblicato da Bofit.

A monte, spiegano gli economisti, c’è una maggior sfiducia che di fatto ha limitato a molte imprese l’accesso al credito. Anche perché le agenzie di rating, maestre nell’intervenire il giorno dopo, hanno declassato molte di queste società. E com’è noto, in un settore sempre più indebitato come quello delle costruzioni cinesi, basta far saltare un giro di giostra perché fiocchino i default.

Figuratevi con quanta gioia il mercato ha accolto l’ondata di default ottobrina generata da alcune di queste società, che hanno mancato i pagamenti previsti il mese scorso. Fra queste, ci sono China Properties Group (226 milioni di dollari), Fantasia Holdings (206 milioni), Sinic Holdings (246 milioni) e Modern Land (250 milioni). Inoltre, Xinyuan Real Estate Co. ha scambiato 205 milioni in obbligazioni in scadenza con nuove obbligazioni in scadenza nel 2023.

La conseguenza è stata che il valore di molte altre obbligazioni di settore è crollato, e fra queste si segnalano quelle del Gruppo Kaisa, già finita in default su alcune obbligazione nel 2015 e che ancora oggi ha una notevole quota di debito offshore. Nei giorni scorsi le sue quotazioni sono state interrotte alla borsa di Hong Kong.

Bofit stima che molte altre aziende con obbligazioni in scadenza finiranno in default prima della fine dell’anno. E questa previsioni interviene in un momento complicato dal timore di molti investitori che i cinesi daranno priorità ai loro impegni finanziari interni prima di pensare a quelli esteri. Ormai da tempo la Cina sta segnalando una certa volontà curtense, e gli investitori esteri potrebbero essere i primi a pagarne le conseguenze.

Non vuol dire certo che i problemi degli investitori interni siano poca cosa. Evergrande ha 19 miliardi di debito offshore, che sono poca cosa rispetto ai 300 miliardi di debito complessivo del gruppo cinese. Se dovesse continuare a mancare i pagamenti, sarà estremamente difficile evitare una crisi finanziaria. La Cina potrà pure pensare di erigere un muro che la separi dal resto del mondo, ma non si salverà per questo.

A tal proposito, vale la pena dedicare ancora qualche riga al caso Evergrande prendendo a prestito da un pregevole approfondimento pubblicato nell’ultimo rapporto sulla stabilità finanziaria di Bankitalia. Come premessa è saggio ricordare che la crescita dell’immobiliare cinese è frutto di una precisa strategia promossa da Pechino all’indomani della crisi del 2008 nell’ambito di una forte azioni di stimolo, con risorse in gran parte ottenute dagli immobiliaristi in cambio di terreni edificabili. Secondo alcune stime, all’immobiliare cinese si potrebbe ricondurre il 30% dell’intero valore aggiunto complessivo. E questa crescita è stata fatta in gran parte a debito: “Il 23 per cento del volume di obbligazioni non

sovrane cinesi in circolazione – scrive la Banca – e più della metà di quelle high yield sono state emesse da imprese del settore immobiliare”.

Il gigante immobiliare cinese, insomma, è sovrappeso e malaticcio. Anche se finora “le possibilità di contagio finanziario globale in seguito a un eventuale fallimento del gruppo (Evergrande, ndr) appaiono complessivamente limitate”. Bankitalia stima che le passività del gruppo collocate sul mercato siano di 88 miliardi, 20 dei quali in circolazione sulle piazze internazionali”. Il resto del debito è in pancia alle banche cinesi. Un default, quindi avrebbe più effetti interni che esterni.

Il problema però è che il rischio internazionale uscito dalla porta può rientrare dalla finestra. “Se a fronte di una crisi di fiducia si innescasse una repentina e diffusa interruzione degli acquisti di immobili determinando un brusco calo dei prezzi, la flessione del mercato immobiliare potrebbe avere

conseguenze non trascurabili sull’economia reale”. Il Fmi ha stimato che un calo dei prezzi immobiliari cinesi del 15% può condurre a un calo del Pil interno di un punto. A quel punto è difficile immaginare che non ci siano effetti all’esterno.

In attesa di conoscere gli sviluppi, vale la pena ricordare che finora le inadempienze offshore dei cinesi hanno già raggiunto la cifra di 19 miliardi di dollari, un terzo dei quali provocati dai costruttori, a fronte dei 207 miliardi complessivi. Una goccia nell’oceano del debito globale. Ma molto velenosa.

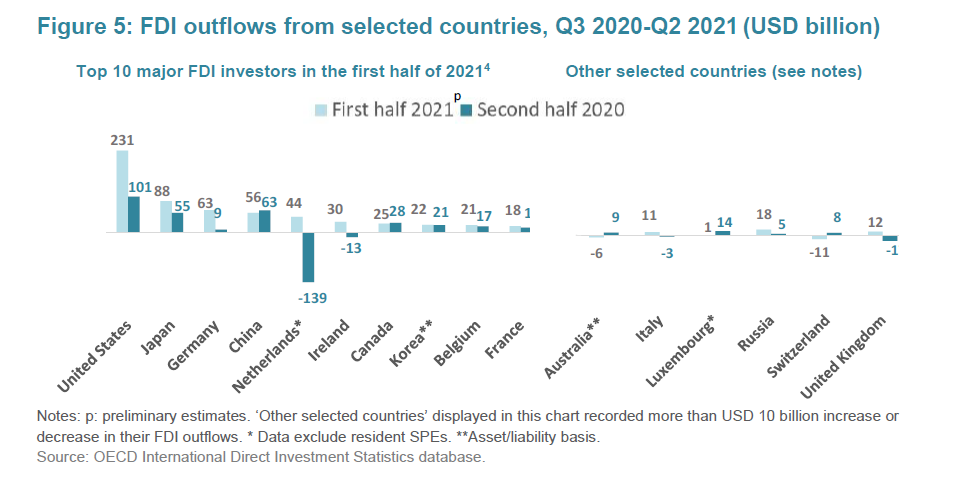

Il grande rimbalzo globale degli investimenti diretti

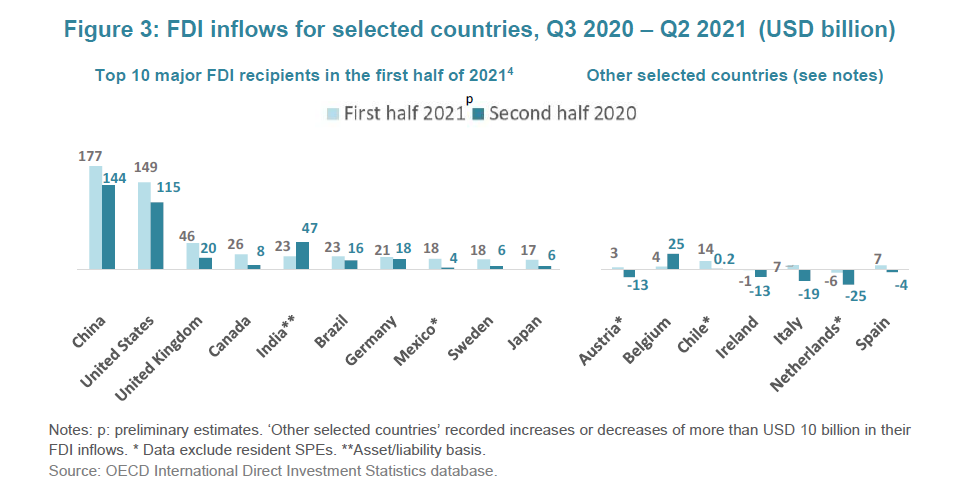

Gli ultimi dati Ocse sugli investimenti diretti internazionali fotografano chiaramente la notevole ripresa di questi flussi, che insieme agli investimenti di portafoglio, sono uno dei termometri della globalizzazione finanziaria. Quest’ultima perciò è tornata a scaldarsi dopo il grande freddo patito a causa della pandemia, raggiungendo una temperatura persino più elevata di quella degli anni precedenti alla crisi covid.

In soldoni, i flussi di FDI (foreign direct investment) nel primo semestre 2021 sono arrivati a 870 miliardi di dollari, più del doppio della prima metà del 2020, anno terribile a causa della pandemia, ma in ogni caso superiori di ben il 43% rispetto ai livelli pre-pandemia.

Gli afflussi di FDI nei paesi dell’Ocse sono aumentati di 421 miliardi, il doppio di quelli conteggiati nel 2020 e il 30% in più del livello pre-pandemia, mentre i deflussi dall’area Ocse sono quadruplicati rispetto al 2020 e cresciuti del 75% rispetto al 2019.

Nei paesi non Ocse, gli afflussi sono aumentati del 12%, con una crescita generalizzata in tutte le aree, con l’eccezione dell’India, mentre i deflussi sono aumentati del 24%. Il paese dove si è diretta la quota maggiore di FDI è stata la Cina, seguita da Usa e Regno Unito.

Mentre se guardiamo dal lato dei deflussi, i principali fornitori di FDI sono stati Stati Uniti e Giappone.

Gli investimenti diretti, insomma, si basano sempre più sull’asse Usa-Asia, con l’Europa che ancora non riesce ad esprimere una chiara vocazione. L’America rimane il grande fornitore di questa forma di capitale, che peraltro ha garantito notevoli rendimenti, la Cina la più grande attrattrice.

Tutto ciò dovrebbe farci dubitare delle semplici schematizzazioni, ad uso popolare, sul rapporto fra Usa e Cina. I due paese sono profondamente interconnessi, quindi in qualche modo “condannati” ad andare d’accordo, se si vuole mantenere l’attuale configurazione della globalizzazione. Meglio ricordarlo.

Cartolina. Trilionari

Avrete notato sicuramente che ormai non si parla quasi più di miliardi. E figuriamoci se ci scomodiamo per i milioni: nell’economia globale sono l’unità di misura dei poveracci. I miliardi ancora reggono, ma per poco. Giusto per segnalare i profitti dei giganti globali, finanziari o hi tech. Ma se guardiamo ai bisogni degli stati, o – peggio ancora – alle necessità del mondo – l’unica misura consentita è il trilione, che ancora molti non sanno neanche bene quanti zeri abbia. Per fortuna i politici ci addestrano. Biden ha fatto una manovra da tot trilioni. E tutti giù a informarsi. Servono quattro trilioni fino al 2030 per la transizione energetica, e via di calcolatrice. Il XIX secolo è stato il tempo dei milionari. Il XX dei miliardari. Il XXI sarà quello dei trilionari. Il denaro d’altronde non basta mai.

L’epopea dei tre capitalismi nell’età dell’antropocene

Se il nocciolo del problema economico è la gestione efficiente di risorse scarse per garantire il benessere dell’umanità, vale la pena provare ad alzare lo sguardo dalla semplice tecnica, alla quale il problema economico è stato ridotto, e osservare la questione da un punto di vista autenticamente globale. Quindi guardare alle risorse e alla loro gestione nel significato più ampio della parola.

Ci viene in aiuto un rapporto pubblicato a febbraio scorso dal governo inglese, ossia l’Economia della biodiversità, preparato da un gruppo di studiosi indipendenti guidato da Partha Dasgupta. Lettura poderosa, ma scorrevole. Si può scegliere se sfogliare l’intero rapporto di oltre 600 pagine, o la riduzione di un centinaio, o meglio ancora la riduzione della riduzione che conta appena dieci pagine, ottima per chi voglia capire per slogan la complessità, quindi la maggioranza. Questa scelta editoriale dice del nostro tempo molto più dei contenuti del rapporto stesso.

Ma non divaghiamo. Il punto interessante ai nostri fini è osservare la fisionomia economica nel passaggio fra l’Olocene e l’Antropocene, ossia fra l’epoca geologica più recente, che convenzionalmente si fa risalire a undici millenni fa e quella attuale, che sempre per convenzione parte dalla rivoluzione industriale, nella quale l’interferenza dell’antropos, ossia dell’uomo, minaccia di sconvolgere equilibri faticosamente raggiunti a danno di tutti noi.

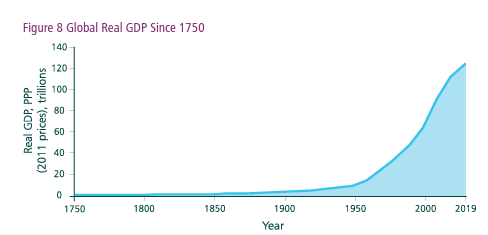

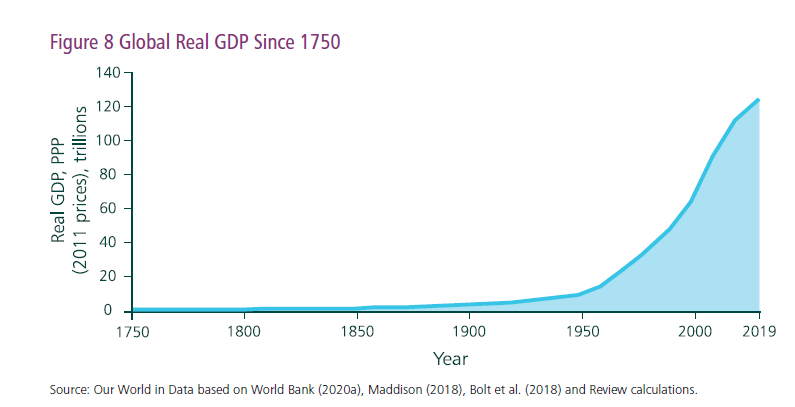

Il fatto economico, da questo punto di vista, segna una cesura, e perciò diventa interessante da osservare. L’immagine classicamente usata è quella della produzione. O meglio, del suo boom dopo una certa epoca.

Il grafico sopra mostra con chiarezza che l’antropocene economico, chiamiamolo così, si innesca nel XIX secolo ma dà il meglio di sé nel XX, quando la curva del prodotto si innalza ai livelli odierni. Solo di recente siamo diventati trilionari, almeno in termini di prodotto interno lordo. Nel 1950 il pil globale (ai prezzi del 2011) era di nove trilioni. Nel 2011 superava i 120 trilioni: aumentato di 13 volte in sette decenni. Perciò l’ingresso nell’Antropocene viene fissata alla metà del XX secolo.

Basta questo per evocare una trasformazione geologica? Per gli autori evidentemente sì, specie considerando gli effetti che la rivoluzione economica ha avuto sull’ambiente, con una biosfera “massivamente deteriorata”. Non diciamo nulla di nuovo: la vulgata assevera sempre più l’idea che la trasformazione economica abbia terremotato l’equilibrio planetario che si conduceva stancamente da alcuni millenni, con la conclusione finale che saremo responsabili della nostra rovina se non agiamo immediatamente non si capisce bene come.

La storia è nota e non serve ripeterla. Quel che qui interessa invece è una interessante ricostruzione, riferita purtroppo solo all’ultimo ventennio, del modo nel quale il capitalismo ha agito sul mondo. Scopriremo che è riduttivo parlare di capitalismo, visto che gli autori ne osservano addirittura di tre.

Il grafico racconta l’andamento di tre diversi tipi di beni capitali. Il primo, produced capital, che potremmo tradurre con capitale prodotto, è praticamente raddoppiato nel periodo considerato. Il capitale umano è aumentato appena del 13%. Quello naturale, ossia le risorse dell’ambiente è diminuito del 40%. Traducendo potremmo dire che nell’ultimo ventennio abbondante abbiamo prodotto molta ricchezza materiale a spese dell’ambiente. E questo si poteva immaginare. Ma quel è sicuramente più interessante è che la crescita del capitale umano è stata tutto sommato contenuta. Siamo diventati più ricchi, non certo più saggi, insomma.

Questa crescita risicata del capitale umano spiega probabilmente meglio del peggioramento ambientale l’origine dei nostri tormenti. E anche alcuni dilemmi dei quali non si intravede alcuna soluzione. Ad esempio: “Obiettivi egualitari, come quelli sanciti negli SDGs possono scontrarsi con la necessità globale di ridurre il nostro impatto ecologico”.

Detto diversamente: un mondo migliore, dal punto di vista economico, rischia essere peggiore dal punto di vista ambientale. Questa è la vita, nell’età dell’Antropocene.

Cartolina. Transizione metallica

Non esistono pasti gratis, dicono gli economisti. E figuratevi perciò se esistono transizioni ecologiche gratis. Tale ovvietà cela tuttavia le modalità con cui si consumano questi pasti, che nel caso del passaggio dai combustibili fossili alle fonti rinnovabili si estrinsecano in un consumo spropositato di metalli. O meglio, di alcuni metalli. Se davvero nel 2050 riusciremo a compiere il miracolo delle emissioni zero, i consumi di rame, nickel, cobalto e litio andrebbero alle stelle, con evidente ricadute geopolitiche, considerando la nazionalità dei paesi produttori. Le transizioni energetiche, oltre a non essere gratis, cambiano anche la geografia. Almeno quella del potere.

Il crollo degli investimenti frena la Cina

Una rapida analisi di Bofit mette in evidenza la sostanza complicata dell’economia cinese in questo scorcio d’anno. Com’è noto, gli ultimi dati sulla crescita di Pechino mostrano una crescita del 4,9% su base annua nel terzo trimestre, che però segna un risicato +0,2% rispetto al trimestre precedente.

Il rallentamento raffredda il notevole rimbalzo che si osserva cumulando i primi nove mesi dell’anno. Rispetto ai primi nove mesi del 2020, quando il paese era sconvolto dalla tormenta del Covid, il pil segna un robusto +9,8%. A livello tendenziale, quindi, l’obiettivo di chiudere il 2021 con un +6% di crescita, come previsto dal governo, è ancora a portata di mano.

Ma il punto interessante è quello che il dato aggregato cela, ossia la sua composizione. Come premessa vale la pena sottolineare che il metodo di calcolo del pil usato dalla Banca di Finlandia stima un dato di pil per il terzo trimestre ancora più basso di quello diffuso dall’istituto cinese, mentre nei primi due quarti questa discordanza non si è rilevata. C’è il sospetto insomma, che l’economia stia ancora peggio di quanto si dica.

Detto ciò, se guardiamo alle componenti, si osserva un forte rallentamento degli investimenti fissi. A tirare su l’indicatore sono stati soprattutto il consumo interno e l’export.

Anche la produzione industriale ha rallentato significativamente, segnando un +3% su base annua, mentre la produzione di acciaio, cemento e automobili è diminuita bruscamente.

Peggio ancora, le prospettive dell’ultimo quarto dell’anno non sono buone. La spesa per vacanze è in calo, ma soprattutto il paese sembra ancora alle prese con problemi di carenza di energia elettrica. Dulcis in fundo, permangono i torbidi nel settore della costruzioni. Ci si aspetta che il governo intervenga. Ma forse è anche questo il problema.

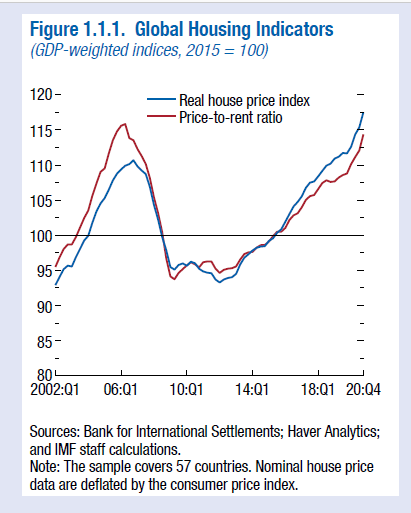

I rischi per l’inflazione annidati nel boom del mattone

Abbiamo visto come una spiegazione individua nei timori inflazionistici una delle cause del riscaldamento sostanziale dei prezzi del mattone dell’ultimo anno. Altrettanto abbiamo accennato ai dubbi che iniziano a intravedersi sulla transitorietà e persistenza del processo inflazionistico. Le cause che mettono a rischio la stabilità dei prezzi sono più d’una e concomitanti, e questo basta a tenere altissima l’attenzione delle banche centrali.

Ma se il timore inflazionistico fa salire i prezzi del mattone, classico bene rifugio, in un momento in cui peraltro è salita notevolmente la quota dei risparmi, qual è l’effetto dell’aumento dei prezzi del mattone sugli indici inflazionistici?

La possibilità che i due fenomeni si alimentino vicendevolmente è notevole, se ha senso la risposta alla domanda contenuta nell’ultimo WEO del Fondo monetario internazionale, dove un approfondimento prova proprio a quantificare l’effetto di un aumento dei prezzi del mattone e della relativa rendita immobiliare, sull’indice dei prezzi al consumo.

Il punto di partenza dell’osservazione è l’andamento sorprendente dei prezzi immobiliari durante la pandemia. Durante il 2020 i prezzi reali medi sono cresciuti del 5,3%, molto più degli affitti, cresciuti in media dell’1,8%.

Il problema è che “i prezzi delle case contano per l’inflazione”, spiegano gli autori, visto che finiscono col rientrare nell’equazione che determina il CPI (consumer price index), ossia l’inflazione dei prezzi al consumo. In particolare, l’indice è influenzato sia dal costo degli affitti che da quelli degli affitti imputate. “Complessivamente – sottolineano – le componenti degli affitti pesano in media circa il 20% del CPI”.

Questo non vuol dire che l’aumento del costo degli affitti si trasferisce automaticamente nell’indice dei prezzi. Anche qui dipende dalla famosa persistenza del rialzo. Una stima condotta su vari paesi sul link fra la crescita nominale dei prezzi delle case e il CPI degli affitti “suggerisce che un incremento dell’1% su base annua dei prezzi nominali delle case, nel quarto successivo è associato a un incremento cumulativo di 1,4 punti dell’inflazione annuale degli affitti in un periodo di due anni”.

“L’effetto è più forte nel quarto trimestre successivo all’aumento e persiste per circa tre anni”, sottolineano gli autori. Di conseguenza, se si considera che i costi dell’affitto pesano il 20% del CPI, un incremento nominale dei prezzi delle case del 5,3% potrebbe traslarsi in un aumento persistenza dell’inflazione in due anni dell’1,5%.

Questo calcolo teorico ovviamente non implica che questo passaggio sia automatico. Molto dipende, come al solito sia dalla persistenza dello stimolo che dal modo in cui i fattori dietro la crescita dei prezzi delle case si evolveranno. Ma considerando che viviamo in un ambiente ultra-stimolato, sia dal punto di vista monetario che fiscale, il tema della persistenza non è banale. O forse sì.