Categoria: cronicario

Cronicario: Qentusiasti e Qestuanti alla corte di SuperMario

Il giovedì gnocchi, diceva la nonna. E invece nel nostro tempo economicizzato il giovedì, ogni tot settimane, ci tocca la Bce, che tutti cominciano ad aspettare almeno una settimana prima, con le borse a fare la fila sperando di fare il filo al board dei superbanchieri che sono convinti di guidare l’economia europea anche se non lo dicono. Hai visto mai ci spunta un aiutino, che oggi si chiama stimolo monetario.

Anche questo giovedì, la fila di Qentusiasti e Qestuanti, ossia i fan del Quantitative easing (Qe), è stata notevole. I primi nelle scorse settimane avevano preso paura perché qualcuno aveva scritto che la Bce avrebbe potuto ridurre gli acquisti mensili di titoli prima di marzo 2017, quando è prevista la conclusione formale del programma di Qe. I secondi, che non sono mai sazi, speravano magari in qualche altra invenzione che magari nutrisse il loro argent de poche, che, com’è noto, non basta mai.

Sia come sia, SuperMario ha tagliato la testa al toro. Le principali dichiarazioni del governatore le ho raccolte in questo momento su Twitter. Ma il succo è semplice. Per ora si avanti così, e ne riparliamo a dicembre, quando saranno disponibili altre previsioni e ci faremo due conti. Intanto tassi fermi e acquisti di asset a 80 miliardi al mese. Se volete entrare nel tecnico, leggete la decisione dei banchieri qui. Qentusiasti e Qestuanti hanno altre sei settimane per farci un pensierino.

Se questa è la notizia del giorno dipende solo dal fatto che siamo schiavi delle nostre abitudini, come gli gnocchi il giovedì, appunto. Ma non vuol dire che non succedano altre cose. Ho scoperto ad esempio, scorrendo un bel paper della BoE, che proprio il QE, che tanto entusiasmo ha generato, proprio a febbraio prossimo – in tempo per i redde rationem della Bce di marzo – diventerà maggiorenne. Chi pensasse che è un’invenzione recente trascura di ricordare che risale al 1999 la prima dichiarazione che lo evocò e l’autore fu un anonimo banchiere centrale giapponese. Il Giappone è stato sempre all’avanguardia nelle magie monetarie, anche se pochi lo sanno. In compenso se ne parla a iosa senza magari capire bene cosa sia. Guardate questo grafico:

La curva misura la quota di articoli sul totale, nella produzione di Bloomberg, nei quali si è parlato di QE. Aldilà della sua efficacia sull’economia, il QE il suo risultato l’ha raggiunto: è diventato celebre. E forse in fondo serviva innanzitutto a questo.

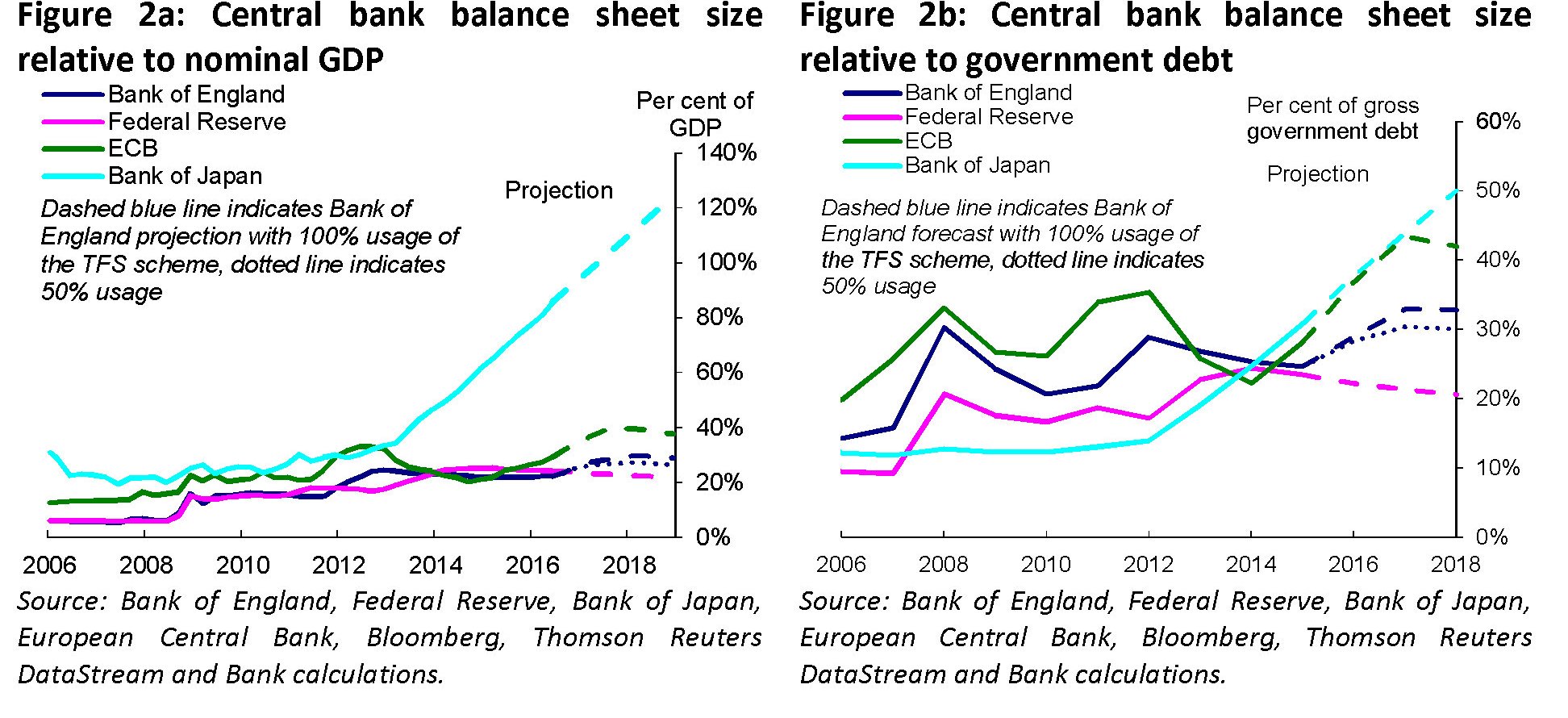

Anzi no: è servito pure a quest’altro:

Le curve crescenti sono i bilanci delle banche centrali, sia sul pil che sul totale dei debiti del governo. Aldilà di come la si pensi, questa è una notizia storica. Degno regalo per un istituto ormai maggiorenne.

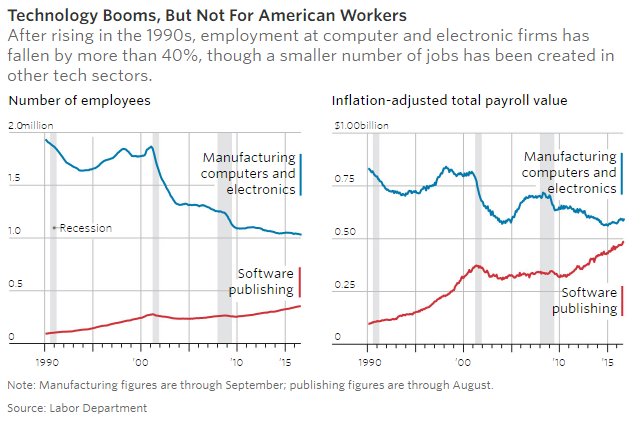

Chiudiamo il capitolo e passiamo a quest’altro. Sempre Draghi ha detto che la vera causa dell’aumento della diseguaglianza è la disoccupazione. E allora mi sembra utile segnalarvi quest’articolo del FT secondo cui dal 2007 in poi sarebbe stato distrutto un lavoro su dieci. Il grafico è ancora più eloquente. Quindi non servono commenti.

En passant, mi ricordo che oggi è il giorno europeo della statistica e tutti gli istituti festeggiano. La Commissione europea dice che il giorno della statistica sottintende l’idea che “dati migliori implicano migliori decisioni”, ossequiando chissà quanto consapevolmente le bugie dei grandi numeri. Ma tant’è, visto che i dati sono il feticcio del nostro tempo economicizzato concludo offrendovene una che ho tratto dal WSJ.

Come vedete la quota pubblicitaria dei giornali di carta si sta squagliando sotto i caldi abbracci della crisi e dei cambiamenti tecnologici. La quota crescente in blu è quella dei giornali digitali, che infatti sono diventati illeggibili. Per questo abbiamo deciso di fondare Crusoe. Dateci una mano a farlo senza pubblicità. Grazie.

A domani

Il segreto del successo della demografia francese

La Francia non è Parigi, pure se Parigi è la Francia. Questo apparente non senso racconta molto dell’evoluzione demografica dei nostri cugini d’Oltralpe, citati – e a ragione – come i portabandiera della riscossa demografica dei paesi dell’eurozona, essendo i soli con l’Irlanda ad esibire un tasso di fecondità di due figli per donna, ossia il minimo sindacale per non far decrescere la popolazione al netto dell’immigrazione.

Diventa interessante, di conseguenza, osservare il caso francese per capire quanto e come le politiche di sostegno del governo, di sicuro rilevanti, abbiano contribuito al mantenimento della natalità, domandandosi se anche altri fattori vi abbiano contribuito. In sostanza per provare a falsificare, in senso popperiano, la vulgata materialista che trova nella spiegazione semplicemente economica la chiave di comprensione degli andamenti demografici.

Come sempre, faccio riferimento ai dati dell’istituto francese di statistica iniziando da quelli aggregati. Un primo approfondimento utile lo trovo in quest’articolo, pubblicato nel marzo scorso, che riepiloga molte delle variabile che ci interessa osservare. La prima cosa che mi colpisce è il grafico che illustra le nascite dal 1900 al 2015. Ricordo che i valori assoluti, per avere significato, dovrebbero essere sempre raffrontati col totale della popolazione, ma in ogni caso sono un indicatore utile da osservare.

All’inizio del secolo scorso le nascite superavano le 900 mila l’anno. Nel 2015 siamo a circa 100 mila meno. Nel 115 anni trascorsi si osservano tre momenti in cui le nascite crollano: nella seconda metà degli anni Dieci, quando c’era la Grande Guerra, con le nascite che si dimezzano. Subito dopo il gap viene rapidamente colmato e già nel 1920 le nascite erano tornate sopra le 800 mila. Una lunga fase di declino si sviluppa da quell’anno in poi per toccare il minimo nei primi anni ’40, poco sopra le 500 mila. Da quel momento in poi la curva si rialza raggiungendo il picco massimo nel 1950, poco sotto le 900 mila. Nel ventennio fra il 1950 e il 1970 le nascite oscillano per tornare, sempre in valore assoluto, al livello originario, poco sotto le 900 mila. Poi si osserva un altro rapido declino, con l’ingresso nell’età fertile della generazione dei primi anni ’50, che porta le nascite poco sopra le 700 mila a metà dei Settanta. Da quel momento risalgono a 800 mila nel 1980, dove, con andamento oscillante, si sono mantenute fino ad oggi. I tre momenti di forte declino individuati quindi sono in corrispondenza di due guerre e dei primi anni ’70.

Se vogliamo confrontare il numero dei nati con l’andamento della popolazione, dobbiamo incrociare gli indici di natalità con l’indicatore medio di fecondità. Ricordo che il primo misura il numero di bambini vivi nati in un anno ogni mille abitanti. Il secondo il numero medio di figli delle donne in età fertile. Il pattern francese non è così dissimile da quello di altri paesi avanzati, europei e non: si fanno meno figli e sempre più tardi. Il tasso di natalità, che era a 20,6 nel 1950, nel 2015 è arrivato a 12 per la Francia, e a 11,8 per la Francia metropolitana. L’indicatore di fecondità, che nel 1950 quotava 294,7, tocca il suo minimo di 177 per la Francia metropolitana nel 1990, per poi risalire verso l’attuale 193,1, a fronte del 196,1 della Francia nel suo insieme. Anche in Francia come altrove è andata aumentando l’età media in cui si diventa madri, ormai di poco superiore ai 30 anni. A differenza di altri paesi con più alta partecipazione al lavoro come il Canada, che abbiamo visto come possa essere considerata un’altra variabile che influenza la natalità, quella francese è ancora relativamente contenuta seppure molto cresciuta, come si può osservare leggendo questo articolo.

Questa semplici osservazioni comunicano un’evidenza: l’andamento demografico francese non è così diverso da quello dei paesi vicini. E’ stato solo più resiliente. Dobbiamo perciò chiederci perché.

La risposta più semplice è che le politiche governative di sostegno alla natalità, in effetti invidiabili per i genitori italiani e non solo, abbiano contribuito significativamente. E poiché esiste una vasta letteratura che sostiene questa ipotesi, mi sembra persino superfluo sottolineare questo punto, che in fondo è alla base dell’ipotesi materialista che si facciano figli in relazione alle possibilità economiche. Sarebbe saggio anche domandarsi, visto l’andamento della partecipazione al lavoro, se la qualità e la quantità di questa partecipazione abbia influenza sulla natalità. Abbiamo già discusso del sostanziale dilemma che ogni donna deve affrontare fra produrre – leggasi partecipare alla crescita del Pil – e riprodurre, e quindi partecipare alla crescita della popolazione, e sarebbe poco saggio non tenerne conto. Tale dilemma è chiaramente visibile già nell’aumento dell’età della prima gravidanza. Ma è interessante anche a esplorare un altro punto di vista che scopro essere poco frequentato: l’articolazione della distribuzione della popolazione sul territorio.

Mi viene in aiuto un altro articolo dell’ufficio francese di statistica dove si osserva la scomposizione dell’indicatore di fecondità per aree dipartimentali. Qui la prima evidenza che salta all’occhio è l’andamento dell’indicatore per l’Île-de-France, il dipartimento che ospita la capitale Parigi. Qui lo schema è curioso. La parte a nord est di Parigi ha un indicatore oltre 250, ossia 250 figli per mille donne fertili, quelle intorno a Parigi fra 182 e 250. Parigi è fermo a 156, il livello più basso della Francia dopo quello del sud della Corsica. L’indicatore 200 fa riferimento a tutta la Francia, dunque maschera profonde differenze che non possono esse spiegate semplicemente con la questione del sostegno governativo, che vale per tutti i dipartimenti, ma evidentemente hanno a che fare con lo stile di vita e la cultura del territorio.

Il dato di Parigi, che sta sotto al livello della media Ue, dice assai più della demografia francese di quanto non spieghino le analisi economicistiche sul sostegno alla maternità. La Francia non è Parigi, appunto, ma Parigi è, nel nostro immaginario, la Francia. Quest’ultima invece vive in una vasta provincia, che i dati sull’ultimo censimento distribuiti nel giugno scorso fotografano con chiarezza.

Dall’analisi emerge una delle caratteristiche salienti dell’articolazione territoriale francese, relativamente al numero di abitanti: poche grandi città, una capitale enorme, una pletora di piccoli comuni. Qualche numero aiuterà a comprendere. I grandi arrondissement sono tre: Marsiglia, Lione e Parigi. Marsiglia nel 2013, anno a cui è aggiornato il censimento, contava circa 855 mila abitanti, Lione circa 500 mila, Parigi, con i suoi 20 arrondissement circa 2,2 milioni di abitanti.

Se retrodatiamo l’osservazione al 1968, fino a dove risale la serie storica, osserviamo che Marsiglia contava circa 889 mila residenti, Lione 527 mila, Parigi 2 milioni 590 mila. Quindi le grandi città hanno perso abitanti. Tendenza quest’ultima che si può riscontrare con l’andamento delle nascite. La serie delle nascite non risale al ’68 per tutte e tre le città, quindi dobbiamo accontentarci dal dato parigino. Fra il 1968 e il 1975 a Parigi sono nati 262 mila bambini. Nei dieci anni successivi erano poco più 220 mila. Fra il 2008 e il 2013, ultimo confronto disponibile, 152 mila. Se volessimo confrontare un periodo analogo al primo, quindi di dieci anni, possiamo osservare il dato più vicino, ossia 1999-2008, quando le nascite sono state 284 mila. Va detto però che nel frattempo è aumentata, fra il 2000 e il 2014, la percentuale di nascite in famiglie con entrambi i genitori stranieri, passata dal 6,5 all’8,4%, così come quelle derivanti da matrimoni misti, dall’8,7 al 14,1%, a discapito delle famiglie di francesi, che in quattordici anni sono diminute dall’84,8 al 77,5%. In sostanza l’aumento della natalità a Parigi sconta il contributo degli immigrati. E il decennio 1999-2008 è stato quello che ha visto crescere la popolazione parigina di circa 100 mila unità, mentre dal 2008 è rimasta stabile e comunque inferiore rispetto agli ’60.

Se adesso andiamo a vedere la distribuzione della popolazione negli oltre 36.600 unità comunali censite, osserviamo che al netto dei tre grandi arrondissement, che insieme sviluppano circa tre milioni e mezzo di abitanti, gli altri circa 62 milioni vivono in miriadi di piccole città, fra le quale quelle che superano i 100 mila abitanti non sono più di una decina. Sono questi piccoli centri dove si è concentrata la gran parte della popolazione della Francia e dove si è registrato l’incremento più deciso della natalità nel corso del tempo.

Questa analisi, pure se sbrigativa, suggerisce che la distribuzione territoriale possa avere una qualche influenza nello sviluppo demografico. La grande città sembra scoraggi la genitorialità al contrario di quanto accade nei piccoli centri, pure a parità di incentivi economici. Le ragioni posso essere diverse e ognuno può immaginarle.

Il mio sospetto è che il segreto del successo della demografia francese risieda nella sua fisionomia del territorio urbano piuttosto che nelle sue scelte fiscali. Forse sarebbe saggio aggiungere anche questo elemento di riflessione al quadro d’insieme.

(6/segue)

Cronicario: L’Arabia si quota e la Cina fa strike

Nero è il colore del giorno, come il petrolio, e screziato di verde, come i dollaroni che l’Arabia Saudita ha chiesto al mondo in cambio di un pugno di bond, che non sarebbe una notizia se non fosse la prima volta che i monarchi del Golfo si affidano alla volgarità del mercato per spuntare un prestito. Nero d’altronde è anche il colore dell’orizzonte finanziario saudita, con un deficit notevole provocato proprio dai ribassi petroliferi.

E così la notizia che l’Arabia Saudita si “quota” nel mercato dei bond riscuote un notevole successo. Di pubblico e di critica, visto che campeggia sulle aperture pomeridiane della stampa internazionale e raccoglie adesioni entusiastiche degli investitori. D’altronde il tasso era più che appetitoso, con uno spread di 140 punti base sul decennale Usa, che di questi tempi è un bel guadagnare. Sempre che uno si fidi. E poiché la domanda è stata robusta, alla fine dei conti l’Arabia ha pure pagato qualcosina meno. Benvenuti allora nel magico mondo delle borse ai nostri cugini arabi.

Mi chiedo se questo miracolo sarebbe accaduto se non fosse successo che nel corso del 2015 i paesi esportatori, come illustra una interessante ricognizione del Fmi, abbiano perduto 400 miliardi di incassi rispetto al 2014 a causa dei ribassi del petrolio. Un danno che comporterà un doloroso aggiustamento per molti di loro che, dice il Fmi, “durerà anni”. E anche qui: benvenuti nel club. E’ una vita che proviao ad aggiustarci senza troppo successo. E senza neanche il petrolio.

Viene il dubbio che i nababbi del petrolio vedano nero pure loro, il proprio futuro. E di sicuro cadrebbero in depressione se guardassero questo video diffuso da Fitch secondo il quale il progresso delle auto elettriche metterà a dura prova i colossi del petrolio. E figuriamoci chi lo produce.

Nero d’altronde è un po’ tutto in questa giornata. Twitter rivomita un grafico di una settimana fa che farebbe impazzire di gioia i luddisti:

In pratica i posti di lavoro negli Usa, nel manufatturiero collegato all’hi tech, sono crollati dal 1990. Sono cresciuti – poco – solo quelli collegati al settore software/publishing e le paghe hanno avuto un’andamento simile. La Grande Rivoluzione del digitale ha finito col corrispondere a una sconfitta dell’hardware a favore del software. Sarà vera gloria?

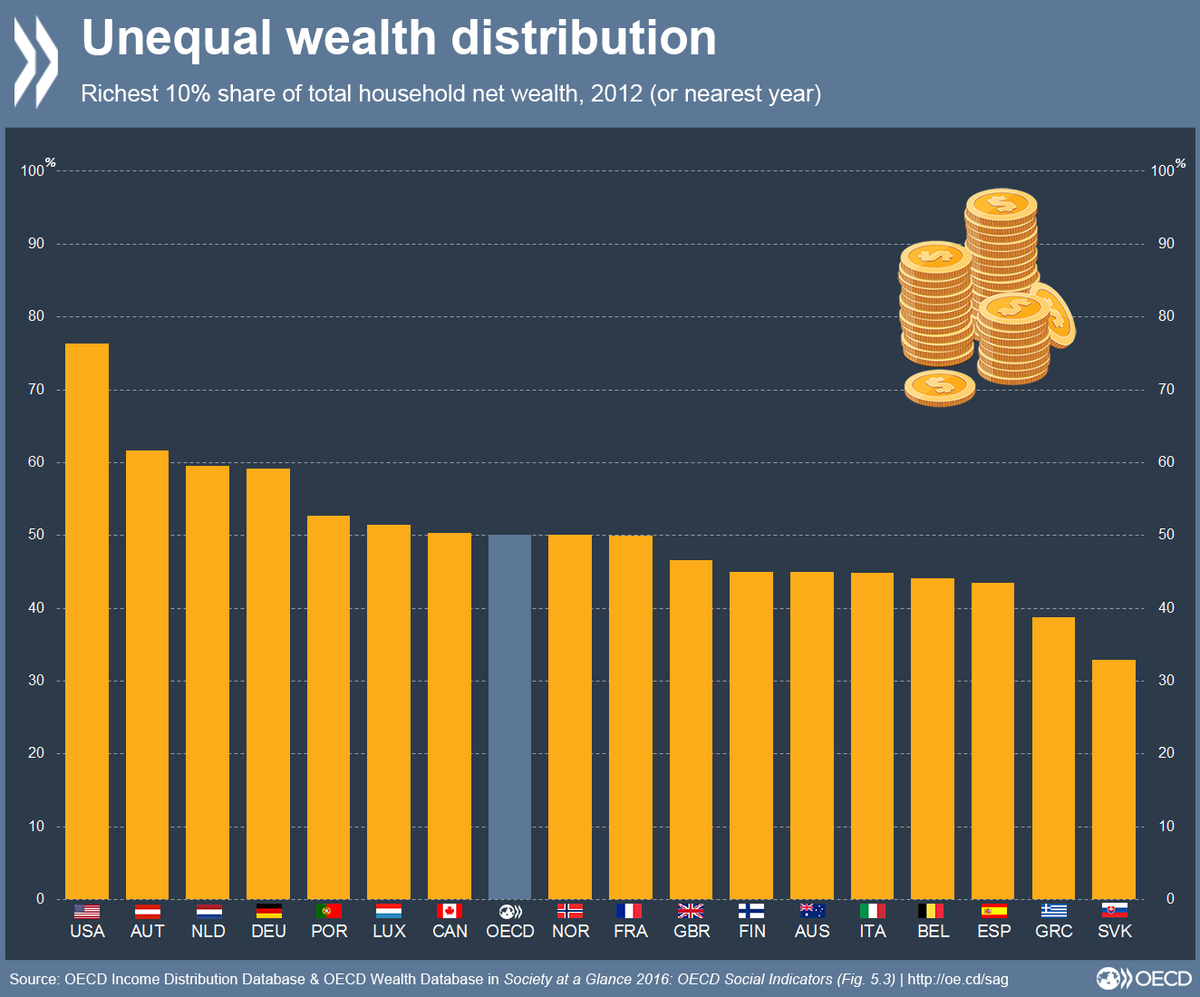

Difficile rispondere, anche perché nel frattempo è uscito un altro grafico, stavolta dell’Ocse, che fotografa l’ennesima evoluzione (fin troppo osservata) dell’ultimo trentennio: quella della diseguaglianza. Anche qui, gli Usa sono imbattibili:

la sorpresa semmai è osservare che subito dopo viene l’Austria: qui il 10% più ricco detiene oltre il 60% della ricchezza totale (negli Usa è il 76%). Keynes scrisse nel 1919 che la diseguaglianza del XIX secolo aveva consentito accumulazione, investimenti e sviluppo. Dovremmo credere che la storia si ripeterà?

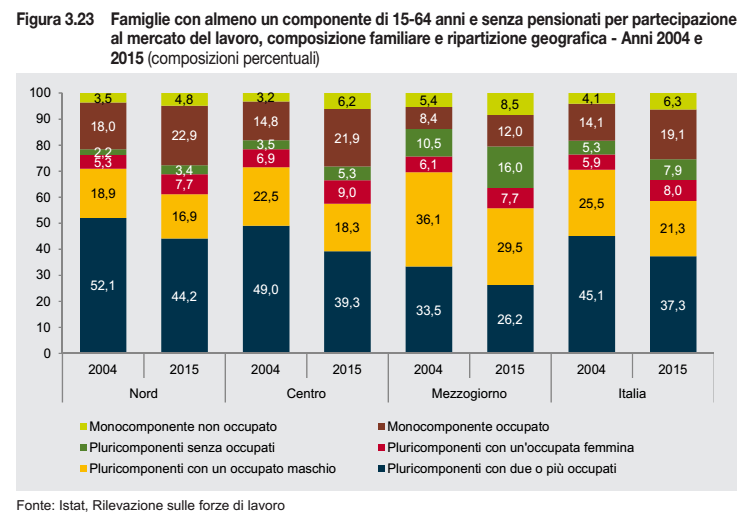

Mah. Per intanto mi tocca leggere questo pezzo de Linkiesta che affronta temi assai fastidiosi per le anime belle del nostro paese: il nostro sballatissimo modello sociale e di welfare. Siamo il Paese dei nonni che mantengono i nipoti, e questo lo sapevamo già. Ma che tristezza. Il pezzo è interessante anche per questo grafico che mostra come stia evolvendo il nostro vivere insieme:

Evidenzio solo un dato. Le famiglie pluricomponenti con due occupati – la fascia blu dell’istogramma, sono diminuite dal 45,1% del totale al 37,3% fra il 2004 e il 2015, mentre aumentano le monocomponenti con un occupato o non occupati (marrone e verde). In sostanza siamo sempre più tristi, solitari y final.

Nero perciò, questo mercoledì 19, ma con screziature di verde, stavolta come il colore della speranza, perché a un certo punto, nella mattinata, arriva il dato del pil cinese:

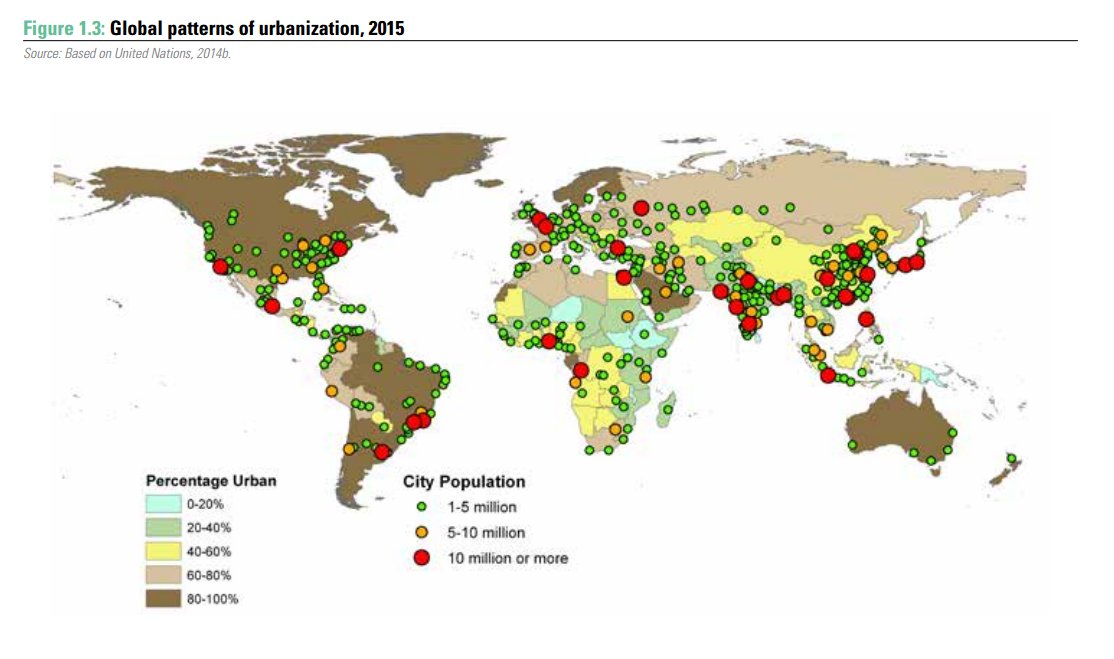

La Cina fa il 6,7% anche il terzo trimestre del 2016. Sorvolo pudicamente sui sospetti di mezzo mondo sull’accuratezza delle statistiche cinesi. Sarà pure una palla, questo numero, ma serve allo scopo: fa cadere come birilli i dubbi sulla crescita cinese e serve un perfetto strike al governo ma soprattutto ai mercati. Domani qualcuno scriverà che il dato sul Pil cinese li ha rassicurati. Tanto basta. Capisco perché non sbaglia chi parla di alba del secolo asiatico. Ma quando osservo questo grafico, dove i punti in rosso individuano le megalopoli con oltre 10 milioni di abitanti, sono ben contento di essere nato dall’altra parte del mondo.

A domani.

La Cina dimagrisce e il mondo con lei

Mi torna in mente quella storiella, chissà quanto vera, di quel tale re di un arcipelago esotico che ogni volta che decideva di smagrire metteva a dieta l’intera popolazione, mentre leggo l’ampia dissertazione del Fmi sui rischi di contagio globale che può provocare il dimagrimento dell’economia cinese. D’altronde la Cina, come il nostro leggendario re, può essere raccontata come un’autentica sovrana, almeno relativamente agli scambi internazionali, che ha dominato lungo tutto il primo decennio del XXI secolo per scoprirsi oggi, a metà del secondo, troppo ingombrante e incapace di reggere il suo stesso peso.

Sicché non stupisce che i medici di mezzo mondo, Fmi compreso, suggeriscano alla Cina una sostanziale cura dimagrante, che nel linguaggio felpato dell’economia viene definita come una “transizione verso un modello di crescita sostenibile”. Quindi non più basato su un diluvio di investimenti pubblici, che hanno finito col creare una capacità produttiva che oggi appare inutile almeno quanto inutilizzata, oltre ad avere addestrato il resto del mondo a una domanda cinese – si pensi ad esempio a quella di petrolio o metalli – che oggi l’appetito del gigante asiatico non è più in grado di alimentare.

Tutto ciò spiega perché il Fmi abbia inteso dedicare un capitolo del suo recente Spillover report alla transizione cinese e agli effetti che tale dimagrimento può provocare sul resto del mondo, che sul successo cinese, e quindi la sua domanda di importazioni, aveva fondato buona parte del suo successo. “La rapida crescita cinese basata sugli investimenti – sottolinea il Fmi – nel decennio passato ha favorito una notevole espansione del commercio globale e il prezzo delle commodity. Più recentemente, il necessario rallentamento degli investimenti cinesi e la sua transizione verso un modello di crescita basato sui consumi ha coinciso con un notevole declino del tasso di crescita dei commercio”, acuendo di fatto il cupio dissolvi del commercio globale. Ma non solo, la minore domanda di materie prime ha pure aggravato il calo delle commodity, petrolio in testa, che viene unanimamente indicato come una delle cause della disinflazione, quando non addirittura deflazione, che ha messo in crisi le banche centrali di mezzo mondo.

Ovviamente, c’è anche un lato positivo in questo dimagrimento. Il calo delle commodity avvantaggia gli importatori, e al tempo stesso l’aumento della domanda cinese di prodotti finiti può avvantaggiare nuova categorie di esportatori. Ma è sempre difficile capire se i saldi globali saranno positivi o negativi. Per dire: gli effetti deflazionistici del calo petrolifero saranno compensati dagli effetti espansivi del maggior potere d’acquisto dei consumatori? Oppure, la transizione cinese verso un modello di crescita più equilibrato sarà in grado di garantire che la Cina continuerà a pesare il 10% dell’import globale (vedi grafico)?

Trovare la risposta è molto difficile. Gli esiti del commercio internazionale e dell’inflazione lasciano sospettare che il saldo rischia di essere negativo, almeno nel periodo breve. La Cina è in piena transizione, con gli investimenti scesi dal 47,2% al 46,4% del Pil, e il consumo salito dal 49,1 al 51,6%, ma l’economia internazionale finora non sembra abbia tratto quei giovamenti che pure tutti si aspettavano. Dipende dal fatto che il contagio si estende innanzitutto tramite il canale del commercio, e lo fa colpendo innanzitutto i principali partner cinesi e creando vincitori e vinti”.

Il secondo canale di contagio, quello delle commodity, è altrettanto difficile da decodificare. Alla fine del 2014 la domanda cinese di metalli pesava il 40% di quella globale, senza considerare che la sovrapproduzione cinese – si pensi all’acciaio e alle polemiche recenti nel G20 – ha intasato aree strategiche della produzione industriale.

Infine, c’è il terzo canale, che finora ha avuto effetti limitati ma che sta accelerando la sua capacità di contagio: quello finanziario. La Cina è ancora parzialmente integrata nei mercati finanziari, visto che sembra ancora lunga la strada verso la piena convertibilità, “e tuttavia i collegamenti di stanno intensificando”, sottolinea il Fmi. Per il momento le vicende cinesi hanno scritto importanti capitoli, nel mesi scorsi, del lungo libro dedicato alla volatilità dei mercati finanziari. Perché la Cina può pure essere ancora ai margini dei mercati finanziari, ma i mercati finanziari guardano alla Cina come un player internazionale, convertibilità o meno.

L’insieme di queste circostanze rende la dieta del sovrano asiatico assai dimagrante anche per il resto del mondo. Che, se tutto andrà bene, dovrà attendere che il re cinese recuperi la sua forma migliore – e quindi concluda la sua transizione verso una crescita più equilibrata – per godere a sua volta degli effetti benefici che ne deriveranno in termini di importazioni e stabilità finanziaria. Ma nel frattempo dobbiamo soffrire, noi e i cinesi, senza più neanche la consolazione di ricordare i vecchi tempi. Siamo troppo distratti.

Cronicario: Il primato di Goldman e quello italiano

Che ci vuole a fare un giornale finanziario quando arrivano notizie come quella sul boom dei ricavi e dei profitti del terzo trimestre di Goldman Sachs? E infatti i pezzi grossi del WSJ e del FT ci aprono le cronache d’inizio pomeriggio litigando appena sull’entità del miglioramento, il 47% in più sul trimestre per il primo, il 60% per il secondo, che dipende se uno conta i ricavi o i profitti. Ma che volete che sia: in soldoni sono comunque un paio di miliardi di dollari netti. Su base annua il ROE (return on equity) arriva all’11,2% che suona come una grassa risata alla faccia delle povere banche europee che, com’è noto, soffrono di sofferenze genuina. Il segreto di questo successo è che arriva dal trading, così ci ricordiamo pure cosa faccia di preciso GS e perché siano tutti contenti quando la borsa fa faville. Meno popolare, ma non meno interessante, la notizia rilanciata da Bloomberg che la montagna di obbligazioni a rendimento negativo ha superato i 10 trilioni, per la precisione 10,4 trilioni di dollari. A fine 2014 erano poco più di zero trilioni. Così si capisce cosa è successo in questi due anni. Ai più curiosi suggerisco di osservare questo grafico:

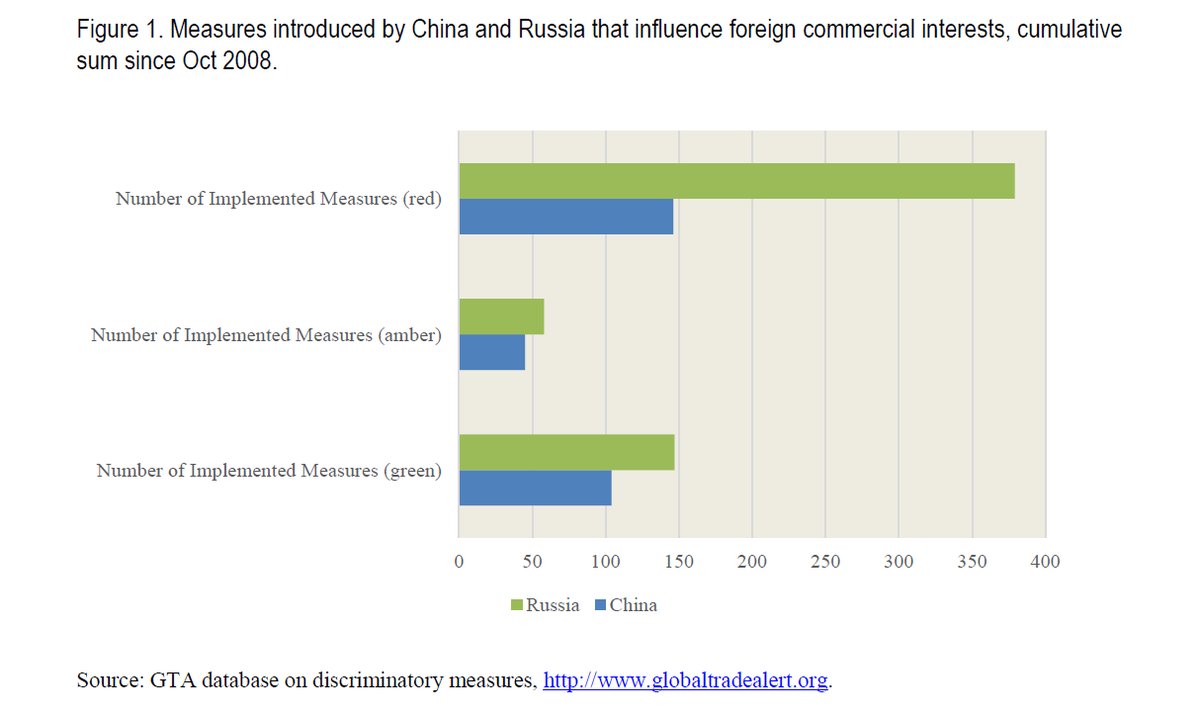

Lontano da queste cifre insensate, osservo un paio di notizie che mi fanno capire come, aldilà dei fantastiliardi, siano all’opera movimenti profondi in uno dei mercati più caldi del momento: quello petrolifero. Sempre Bloomberg riporta l’opinione di un pezzo grosso dell’IEA, l’agenzia internazionale dell’energia, che spiega come l’accordo Opec di novembre, se mai arriverà, sarà un toccasana per i corsi petroliferi e perciò farebbe un gran bene ai produttori Usa di shale, che si sono inguaiati dopo il crollo delle quotazioni. E poiché la Russia sarà la grande protagonista, insieme all’Arabia Saudita, di questo accordo, vale la pena anche sottolineare uno studio secondo il quale proprio la Russia, insieme con la Cina, si è distinta per un alto numero di pratiche discriminatorie del commercio estero. Ecco il grafico:

L’autore forse esagera, ma rimane il fatto che queste analisi aggiungono benzina al fuoco della polemica che sta deglobalizzando le relazioni internazionali. La Russia peraltro si è parecchio rafforzata nell’ultimo anno, al contrario della Cina che continua a soffrire di deflussi dei capitali, come riporta l’IIF e come si può vedere qui:

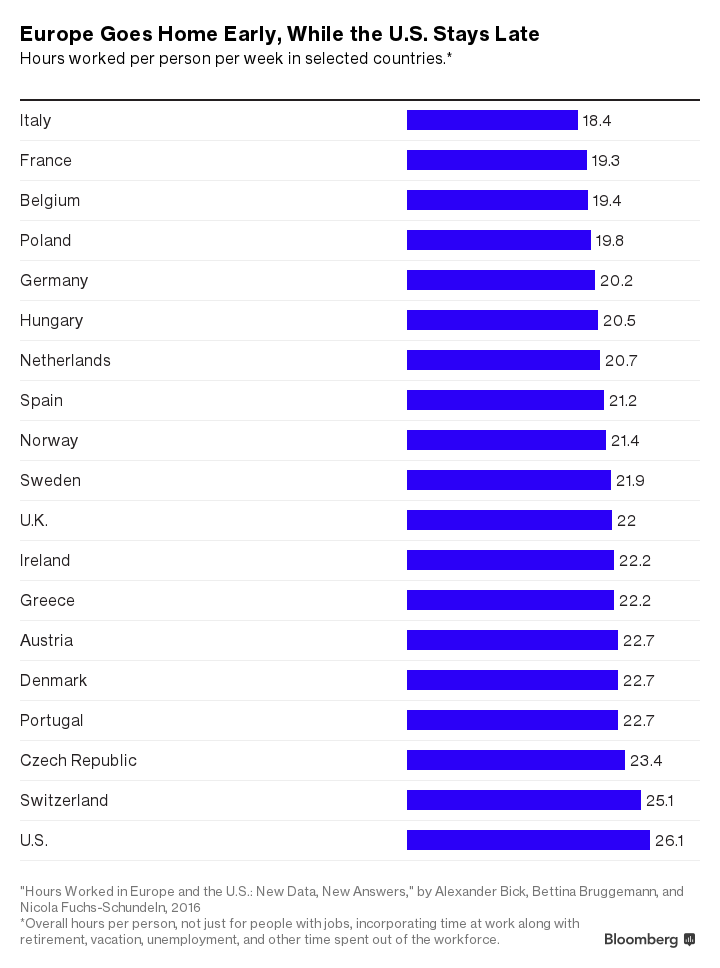

Ma la notizia migliore la trovo sfogliando una ricerca pubblicata nell’agosto scorso da tre economisti, un americano, una canadese e una tedesca, che sembra una barzelletta. I tre hanno svolto un’analisi su dati relativi al periodo 1983-2011 per scoprire che gli Europei lavorano in media il 19% di ore in meno rispetto agli statunitensi. E’ divertente osservare che noi italiani, come illustra questo grafico preso da Bloomberg, siamo considerati fra quelli che lavorano meno di tutti.

Ma forse dipende dal fatto che noi lo facciamo meglio.

A domani.

L’ennesima piroetta della BoJ per far funzionare il QQE

Ormai è un lavoro da appassionati seguire le evoluzione monetarie della BoJ, da un triennio impegnata nel difficile compito di far uscire il paese dalla deflazione da un ventennio e insieme dare un calcione all’economia nazionale, che vivacchia con poco entusiasmo da altrettanto. Eppure vale la pena investire un po’ di tempo e leggere i documenti ufficiali. Per la semplice ragione che la BoJ, come rivendica il suo governatore Kuroda, è da sempre all’avanguardia negli esperimenti monetari, seppure con esiti discordanti.

Anche di recente, riferendosi ai nuovi strumenti messi in campo, il governatore ha sottolineato che “la BoJ è la prima nel mondo a introdurre questi nuovi tool”, riferendosi allo yield curve control e all’inflation-overshooting commitment. Non cambiate canale: si tratta di cose molto semplici che solo la complicazione linguistica della politica monetaria rende esotici. Il succo è presto detto: malgrado il grande sforzo avanguardistico la BoJ ancora fatica a riportare l’inflazione dove vorrebbe. In compenso il suo QQE ha contribuito significativamente ad abbassare la curva dei rendimenti a un livello tale che la BoJ ha avvertito l’esigenza di fornirsi di uno strumento capace di regolare lo yield, ossia il rendimento reale, utilizzando, come ha fatto sinora gli acquisti massicci di bond pubblici come strumento di controllo.

In sostanza, da un lato si sottolinea il profondo impegno (inflation-overshooting commitment) a far crescere la base monetaria, ormai arrivata all’80% del pil nominale per tirare su i prezzi. Al tempo stesso si prova a manovrare la curva dei rendimenti (yield curve control) per evitare che gli acquisti di bond pubblici, effettuati in ottica di QE, abbassino troppo o troppo poco i rendimenti rispetto agli obiettivi di stabilità finanziaria che la BoJ comunque deve tenere presente.

A tal proposito è sufficiente ricordare, come fa lo stesso Kuroda, che “l’efficacia della politica di declino dei tassi di interesse dipenderà dal suo impatto sui profitti delle istituzioni finanziarie, che si riflette nella loro capacità di prestito”. Detto chiaramente, poco serve il QQE se poi le banche soffrono e gli assicuratori e i fondi pensioni vedono aggravare la loro profittabilità e sostenibilità. Raggiungere il target d’inflazione con un sistema finanziario fragile sarebbe una vittoria di Pirro per la BoJ. Ed ecco perché sono stati introdotti questi nuovi strumenti. Sempre nella presunzione che siano efficaci.

Ed è proprio sulla funzionalità delle misure intraprese che la BoJ e lo stesso Kuroda impegnano e si giocano tutta la loro credibilità. Kuroda, nel suo speech, ha ripetuto ancora una volta che la cosa più difficile da sconfiggere per le autorità monetarie giapponese è il deflationary mindset, ossia la psicologia deflazionaria nata a cresciuta nel ventennio perduto giapponese ancora permanente pure se la deflazione è stata tecnicamente superata, e Kuroda lo rivendica: il CPI (consumer price index) per tutti i beni meno il pesce fresco è in territorio positivo dall’autunno 2013 e lì è rimasto per due anni e dieci mesi. “E’ la prima volta dalla fine degli anni ’90 che succede”, nota il banchiere. Ma la deflazione è ancora nella testa dei giapponesi, sembra di capire. E ovviamente Kuroda, che è un sacerdote della moneta, deve credere che tramite la politica monetaria – il QQE e le sue varie piroette – questa deformazione dello spirito si possa raddrizzare.

Tutto ciò richiede un’esibizione di argomenti che la BoJ ha collazionato in un documento di 60 pagine col quale ha fatto il punto sull’evoluzione e gli esiti delle politiche monetarie. Una lettura sicuramente istruttiva che consiglio a tutti gli appassionati di politica monetaria. Qui basterà arrivare al punto. Tre anni dopo, e dopo aver sperimentato un’infinità di tool, la BoJ deve ancora convincere i giapponesi, oltre che se stessa e il resto del mondo, che riuscirà a raggiungere il suo target di inflazione. A fronte di questa difficoltà, Kuroda rivendica che il “QQE ha portato ad una inversione di tendenza positiva dell’attività economica e dei prezzi”. Come è giusto che sia, Kuroda guarda il bicchiere mezzo pieno, senza nascondere quello vuoto, per il quale è sempre pronta una ricetta di policy o un nuovo tool. E la storia continua.

Over and over again.

Cronicario: La leggenda del sell off dei bond governativi

Sarà colpa del 17 che evoca disastri immaginari, ma la notizia del giorno che il WSJ rilancia in grande spolvero è che i mercati vendono aggressivamente bond pubblici perché preoccupati del rialzo dell’inflazione e del terminare della politica monetaria allentata. Il che mi suscita una certa ilarità, atteso che l’inflazione è ferma e la politica allentata per il prossimo lustro è praticamente un certezza non scritta. E tuttavia rido solo io. Sul sito della CNBC un economista dice che questo non è (scritto maiuscolo) la grande vendita di bond che tutti si aspettano da tempo. Sempre il WSJ, per dire, l’aveva già annunciato a giugno, prima del Brexit, e poi a settembre ne aveva parlato Bloomberg. Insomma, quando il bond sell off arriverà sul serio – e chi non sarebbe spaventato dal mercato dei bond oggi? – un sacco di gente potrà dire di averlo detto prima. Assisto a un preoccupante dilagare della sindrome di Roubini.

Sicché per uscire dal coro mi immergo in letture esotiche. Fra queste annovero i dati Istat sul commercio estero di agosto che è un capolavoro di tutto e il suo contrario. Il succo è presto detto: le esportazioni, rispetto al mese precedente, sono cresciute meno delle importazioni. Queste ultime, in volume, fra gennaio e agosto, sono aumentate del 3,7% rispetto al 2015 a fronte del +0,5% dell’export. Ne deduco che forse molto dipenda dal vantaggio che il petrolio low cost ancora sta regalando al nostro import, e mi preoccupa leggere sulla Reuters che il ministro iraniano dell’Iran auspica che l’accordo con l’Opec per congelare la produzione venga raggiunto in novembre. Sicché la pacchia potrebbe pure finire. Troppo esotico, temo.

Cerco roba più pop e finisce che mi appassiono allora alla lettura dell’ultima release di Eurostat sulle persone a rischio di povertà o esclusione economica nell’UE e scopro, udite udite, che finalmente siamo tornati al livello pre crisi. Che poi è superiore al 23%, quasi un cittadino su quattro. Dovrei consolarmi perché eravamo arrivati al 25%. In Italia in compenso siamo andati peggio: siamo passati dal 25,5 al 28,7%.

Sono sazio di attualità e mi viene voglia di interessarmi di qualcosa di fresco su Bitcoin, visto che più tardi dovrò parlarne in radio con gli amici di SpazioEconomia, ma mi cade l’occhio su due notizie sulla Germania. La prima la osservo in un grafico del WSJ, dove si vede il declinante surplus di conto corrente cinese e quello ascendente della Germania, che, alla faccia dei tanti critici, ormai ha praticamente superato il 9% del pil a giugno 2016. La seconda riguarda la demografia tedesca, di cui abbiamo parlato di recente. Il tasso di fertilità, nel 2015, è salito a 1,5o figli per donna, per la prima volta dopo 33 anni. Penso alle donne siriane, e auguro loro ogni bene. Se vi chiedete perché, guardate questa tabella.

A domani

La primavera delle commodity

Le notizie di questi giorni della corrispondenza d’amorosi sensi improvvisamente fiorita fra Putin e l’Arabia Saudita, seppure non certo improvvise, sono destinate a dare fiato ai corsi petroliferi, ormai in cima alle preoccupazioni di mezzo mondo – e segnatamente di quello che vive della rendita sull’oro nero – mentre il resto si gode i risparmi sulla sua bolletta energetica, pagandone però il conto con un minore tasso di inflazione. Anche per questo, a conti fatti, un aumento del petrolio conviene a tutti. Specialmente se considerate l’aumento esponenziale di debito delle compagnie petrolifere che ha già causato diversi problemi particolari e generali.

Ma a parte il petrolio, è tutto il settore delle commodity che sta vivendo una sorta di primavera. Me ne accorgo sfogliando l’ultimo World economic outlook del Fmi, che al tema dedica un approfondimento utile per farsi un’idea più chiara di come tutto il settore, dal petrolio, al cibo ai metalli, sia interessato da importanti sommovimenti che al momento trascorrono alquanto inosservati.

Cominciamo da un grafico riepiloga l’andamento delle commodity dal 2005. Qui si osserva che l’indice generale, ad agosto 2016, ha recuperato il livello 100, che poi è la base del 2005, dopo aver toccato il picco nel 2008, prima della crisi, portandosi a 200. Successivamente l’indice è crollato al livello del 2005, intorno al 2009, e da lì ha cominciato un trend ascendente che lo ha riportato vicino al livello del 2008 intorno al 2011, mantenendosi più o meno stabile fino al 2014, quando ha iniziato la sua discesa verso i livelli attuali.

L’andamento dell’indice è assai simile a quello che misura gli andamenti energetici, che prima del 2008 tiravano su l’indice generale e poi hanno contribuito significativamente al suo affossarsi dopo la crisi. Oggi il petrolio, che è ancora sotto l’indice del 2005, viene compensato da altri trend ascendenti, che riguardano soprattutto il cibo, mentre dal 2009 in poi a bilanciare la perdita di valore delle quotazioni energetiche erano stati soprattutto i metalli. Rimane il fatto che dal febbraio di quest’anno l’indice generale è cresciuto del 22% a fronte di una crescita dei corsi petroliferi del 44%, che però hanno inciso meno di quanto avrebbero dovuto a causa del calo delle quotazioni del gas. L’aumento della produzione di gas in Russia ha finito col deprimerne le quotazioni in Europa al minimo da 12 anni, proprio mentre risalivano le quotazioni del carbone. Contestualmente metalli e agricoltura vedevano crescere i pressi del 12 e del 9%.

Tutto ciò lascia ipotizzare che una ripresa dei corsi petroliferi avrà effetti rilevanti sull’indice generale delle commodity, che perciò merita di essere annoverato fra i sorvegliati speciali da parte degli osservatori. L’aria che tira, insomma, è quella di una ripresa di tutto il settore, con il petrolio a fare da apripista, anche in ragione del fatto che gli attuali prezzi rimettono sul mercato i produttori di shale oil, che i ribassi avevano fatto finire fuori mercato e a rischio fallimento.

Se l’aumento del corso del petrolio influenzerà positivamente la produzione, rimane tuttavia il fatto che la domanda, che nel 2015 aveva sfiorato 1,6 milioni di barili al giorno, è prevista debole per quest’anno e il prossimo, fra 1,2 e 1,3 milioni di barili al giorno. E questo apre la porta al rischio che sul mercato si ripeta il caso di sovrapproduzione che di sicuro ha contributo al calo dei prezzi dal 2014. Rimane da capire quale sarà il trend a prevalere, e di conseguenza l’effetto che gli andamenti petroliferi avranno sull’indice generale.

Gli investitori, tuttavia, potrebbero anche orientarsi altrove. Se il petrolio è visto in crescita fino a 50 dollari al barile l’anno prossimo, le altre commodity esibiscono un trend più incoraggiante. I metalli, già cresciuti del 12% da febbraio dopo i ribassi patiti a causa dell’inerzia industriale cinese, oggi sono visti in ascesa grazie ai programmi di stimolo varati negli ultimi mesi che dovrebbero dare ossigeno al settore delle costruzioni. Per il 2016 si prevede un calo dell’8%, rispetto alla crescita già osservata, che dovrebbe essere parzialmente recuperato nel 2017, quando si prevede una crescita del 2%. Meno ottimisticamente, i futures scommettono su un trend declinante.

Quanto al settore agricolo, il settore cibo ha visto una crescita dei prezzi del 7%. “I prezzi internazionali non hanno pienamente riflesso gli shock climatici fino a tempi recenti”, ma le condizioni climatiche avverse potrebbero influenzarle assai presto. Inoltre il Brasile, grande produttore di commodity alimentari (mais, carne, soia, caffé) ha subito una siccità prolungata. “Negli ultimi due anni – spiega il Fmi – altre regioni hanno fatto la differenza, ma lo stock globale di mais e soia ora è prevedibile che declini”. Il che non potrà che influenzare i prezzi. Al contrario “le scorte di frumento

dovrebbero aumentare grazie alla produzione favorevole di Stati Uniti, Unione Europea e Russia, spingendo i prezzi verso il basso”. La conseguenza di questi movimenti è che i prezzi del cibo sono previsti in crescita del 2% nel 2016 e da questo livello rimanere stabili anche l’anno prossimo. Ricordo che i prezzi attuali sono già superiori del 3% rispetto a quelli del 2015. “Nei prossimi due anni – aggiunge il Fmi – i prezzi dei maggiori prodotti alimentare, come il riso, sono previsti in lieve crescita dai livelli attuali”.

Insomma, pure senza troppa esuberanza, le commodity hanno iniziato la loro rivincita come asset sui quali puntare. State pur certi che qualcuno sta già facendo i conti.

La deglobalizzazione non ferma il commercio estero tedesco

Infischiandosene bellamente del ciclo degli scambi internazionali avverso e dell’antipatia crescente nei confronti del proprio successo, il commercio estero tedesco raggiunge un altro record ad agosto, mostrandosi l’export in crescita di quasi il 10% rispetto ad agosto 2015. I dati pubblicati pochi giorni fa dall’istituto tedesco di statistica dicono anche altro.

In particolare, è degna di nota la circostanza che la crescita del commercio internazionale tedesco in agosto abbia riguardato sia l’export (+9,8%) che l’import (+5,3%). A livello aggregato, nei mesi da gennaio ad agosto l’export ha superato i 795 miliardi, a fronte dei 789,7 dello stesso periodo del 2015, +0,8%. L’import invece è cresciuto zero rispetto al periodo gennaio-agosto 2015. La Germania sta esportando di più, insomma, ma non così tanto di più.

Sul versante del conto corrente, il saldo attivo sul conto delle merci (gennaio-agosto 2016) è arrivato a 185,4 miliardi, 22,2 dei quali solo ad agosto, a fronte dei 172,2 del 2015, 16,9 dei quali ad agosto 2015. Rimane negativo il saldo dei servizi, più o meno al livello del 2015 (-20,2 mld nel gennaio-agosto 2016 e a fronte dei -20,4 del 2015), mentre risultano in crescita i redditi primari, che misurano il rendimento degli investimenti esteri tedeschi, da 32,7 mld a 36. Risultato, il surplus di conto corrente aumenta ancora: a 17,9 mld nell’agosto 2016 a fronte dei 14,4 di agosto 2015, cumulando 175,4 mld da gennaio 2016 a fronte dei 156,5 di gennaio-agosto 2015.

Infine, vale la pena osservare come sia mutata la geografia dei partner tedeschi. Rispetto ad agosto 2015, la crescita ad agosto 2016 è stata del 10% rispetto all’Ue, con una maggior crescita per i non euro (11,8%) rispetto ai partner dell’EZ. Se guardiamo all’aggregato gennaio-agosto, si approfondisce il solco fra la crescita dell’export dell’UE fuori dall’euro (+4,3% vs +1,6%), e si rileva un calo dell’1,8% nei confronti dei paesi terzi, ossia non europei.

La fortuna della Germania, insomma, è dipesa in questo 2016 più dall’Europa che dal resto del mondo. E forse, paradossalmente, questo è un altro segno della deglobalizzazione, non il contrario.

Il Def, Bankitalia e l’ottimismo disfunzionale del governo

Se il problema fosse che il governo italiano è troppo ottimista sul futuro della nostra economia, non sarebbe un problema. L’ottimismo del governo, al contrario, è o dovrebbe essere un viatico per rilanciare gli animal spirit imprenditoriali che nel nostro paese sono fin troppo addomesticati. Il problema invece è un altro: l’ottimismo del governo rischia di rivelarsi disfunzionale rispetto agli obiettivi che lo stesso governo si propone. Questo spiega la tendenza vagamente dilatoria nel rispetto dei nostri obiettivi di bilancio, ad esempio relativamente agli obblighi europei, che rischiano di essere letti come un semplice costume nazionale. Il che giova poco alla fiducia.

Per questa ragione, mentre leggevo la lunga audizione del direttore generale di Bankitalia in Parlamento, dove si discuteva del DEF, il documento economico e finanziario del governo, non era tanto la circostanza – che pure la stampa ha rilanciato in grande spolvero – che le previsioni del governo sulla crescita fossero giudicate ottimistiche che mi preoccupava, quanto il contesto generale, che dalla lettura appare vagamente sgradevole.

Comincio da un prima osservazione che conferma una sensazione ormai consolidata: “Non vi è più evidenza – dice Signorini – che la disponibilità di credito sia un ostacolo rilevante per le scelte di investimento; il credito alle imprese non cresce essenzialmente a causa della debolezza della domanda”. In realtà questa tendenza era osservabile già dal 2014, e il fatto che oggi sia una notizia ufficiale conferma che la radice dei problemi del paese è molto profonda. E’ interessante notare, ad esempio, che “l’andamento dei prestiti è migliore nelle imprese con più di 20 addetti e in quelle dei servizi; rimane negativo nel settore delle costruzioni”. Così come la circostanza, che per anni ha alimentato i nostri dibattiti, che “prosegue la riduzione dei tassi di interesse sui nuovi prestiti e si è ormai quasi annullato il differenziale nel costo medio del credito alle imprese tra Italia e area dell’euro”.

Quindi se l’offerta di credito non è più un problema (al netto almeno del fardello rappresentato dalle sofferenze bancarie), se i tassi sono ormai allineati alla media europea, allora è proprio nella costituzione psicologica del nostro tessuto produttivo che occorre ricercare la causa del problema. A dimostrazione di ciò, valga un’altra evidenza: “Nei tre mesi terminanti in agosto il credito al settore privato non finanziario ha ristagnato. Mentre crescono ancora i finanziamenti alle famiglie (1,4%) i prestiti alle società non finanziarie si sono contratti dell’1,2%”. Il credito sta arrivando alle famiglie, quindi, ma non alle imprese. Non perché non ci sia, ma perché non lo vogliono. La conseguenza è che la domanda interna, che aveva spinto il Pil nel primo trimestre, ha stagnato nel secondo, compensandosi appena il calo degli investimenti in macchinari e attrezzature con un aumento nella spesa per i mezzi di trasporto. Gli italiani hanno comprato più automobili.

Ma questo andamento, squisitamente congiunturale, contrasta con quello tendenziale. “Dall’avvio della ripresa, nel 2014 gli investimenti sono stati meno dinamici sia rispetto agli altri paesi dell’area dell’euro, sia rispetto a quello che normalmente si osserva nelle fasi di uscita da una recessione”, spiega Signorini. E questo principalmente perché gli imprenditori hanno scarsa fiducia sulle prospettive della domanda. Insomma, la congiuntura può anche essere positiva, ma il trend rimane avverso, vagamente depressivo.

Questa anomalia si osserva anche sul mercato del lavoro che, dice, “dà segnali nel complesso positivi”. Nel 2015, “grazie ai provvedimenti di decontribuzione”, l’occupazione è cresciuta più rapidamente del prodotto”. L’andamento è proseguito nella prima parte del 2016, quando hanno iniziato ad emergere segnali di rallentamento “presumibilmente anche in connessione con il ridimensionamento della decontribuzione”. In pratica l’economia si rianima dopo uno stimolo, ma non riesce a riavviarsi. E’ proprio questa caratteristica che rischia di rendere disfunzionale l’ottimismo del governo. La logica spendo per far ripartire l’economia, insomma, non arriva alla radice del problema. Con l’aggravante che peggiora lo stato dei conti pubblici, già in sofferenza per il deprimersi della crescita.

Sorvolo sulle divergenze di vedute sulle previsioni del Pil, già ampiamente illustrate dalla stampa. Più interessante valutare le conseguenze delle politiche del governo. Nell’insieme, spiega Signorini, “le misure previste per il 2017 comportano un aumento dell’indebitamento netto di quasi mezzo punto percentuale del PIL rispetto al suo valore tendenziale”. A fronte di questo aumento dovrebbero registrarsi aumenti di prodotto superiore, fino a 0,6 punti, la metà dei quali dovrebbero arrivare dal mancato aumento dell’Iva, e il resto dalle altre misure espansive. Stime che Bankitalia giudica con estrema prudenza. Inoltre “il governo ha chiesto al parlamento l’autorizzazione ad accrescere il disavanzo fino ad altri 0,4 punti” per finanziare le spese eccezionali, come quella per il terremoto. Ciò a fronte di una finanza pubblica che quest’anno ha vissuto su un crinale pericoloso, con, da un parte il fabbisogno delle amministrazioni pubbliche in leggero miglioramento, così come il deficit, e, dall’altra, un peggioramento del disavanzo strutturale, previsto in aumento di mezzo punto rispetto al 2015. Ricordo che il disavanzo strutturale è una di quelle invenzioni che danno corpo al complesso strumentario dei vari fiscal compact europei.

Signorini spiega che la strana situazione per la quale a un deficit minore corrisponde un disavanzo strutturale maggiore dipende dalla migliore situazione congiunturale (ancora un volta) e dalla ulteriore diminuzione della spesa per interessi (0,2 punti di pil). La finanza pubblica italiana, insomma, sta in precario equilibrio sostanzialmente per ragioni esogene. E questo dovrebbe preoccuparci assai più delle diverse previsioni di crescita. “Per il 2016, secondo le regole di bilancio europee, il nostro Paese avrebbe dovuto realizzare un miglioramento del disavanzo strutturale pari a 0,5 punti percentuali del prodotto”, ricorda il Dg di Bankitalia. Le varie contrattazioni in sede europea hanno concesso alcuni decimali di flessibilità al governo, ma gli effetti sul rispetto delle regole europee non verrà valutato prima della primavera prossima. Abbiamo spuntato ancora qualche mese di tempo.

Sul versante del debito, il quadro è ancor più fosco. Ad aprile 2016 il Def aveva ipotizzato un calo del debito sul Pil di 0,3 punti. Nella nota di aggiornamento recente, tale miglioramento viene rimandato all’anno prossimo, allungando la sequela di rinvii di riduzione del debito che i vari governi italiani hanno collezionato negli anni. Il che non aiuta certo la fiducia. Rimane il fatto che nel 2016 il debito/pil, crescendo di altri 0,5 punti arriverà al 132,8%. E’ interessante osservare che 0,4 punti di questi 0,5 dipendono dalla minore crescita, che abbassa il denominatore. La parte restante dipende dai minori proventi da privatizzazioni. “Negli ultimi anni l’ammontare delle privatizzazioni effettivamente realizzato è stato quasi sempre inferiore ai programmi”, nota il banchiere. Il problema dell’ottimismo, quando non arriva a generare fiducia, è che rischia di scontrarsi con il realismo delle cifre. E in tal senso divenire disfunzionale. Diventare non credibile.

Se guardiamo, ad esempio, le previsioni per il prossimo triennio, vediamo che a legislazione vigente il governo conta di raggiungere l’agognato pareggio nominale nel 2019, pure considerando il peggioramento del deficit netto in tutti e tre gli anni, solo in parte compensato dalla ulteriore riduzione della spesa per interessi (0,1 punti). Poi il debito dovrebbe scendere dall’anno prossimo e arrivare al 126% del pil nel 2019.

Se guardiamo le stesse previsioni tenendo conto delle politiche programmate, Signorini sottolinea come “il governo ritenga che, data la situazione congiunturale, sia controproducente una correzione strutturale nel 2017”. E poi che “il governo intende evitare l’inasprimento delle imposte indirette disposto dalla legge di stabilità per il 2015 e compensarne solo in parte gli effetti, con interventi di contrasto all’evasione e all’elusione fiscale e di revisione della spesa”. Lotta all’evasione e spending review come panacea delle correzioni. C’è tutta una letteratura economica nel nostro paese su questi temi. E il fatto che si scriva un altro capitolo di questo libro monumentale non giova all’entusiasmo.

Non è certo casuale la sottolineatura che “per il 2017 il governo annuncia ulteriori interventi in materia previdenziale e di sostegno degli investimenti pubblici e privati”, così come la circostanza che “la Nota non riporta indicazioni specifiche relative ai principali ambiti di intervento della manovra di finanza pubblica per il prossimo triennio e agli effetti finanziari attesi in termini di entrata e di spesa”. In compenso, lo abbiamo già visto, il governo ha chiesto al parlamento di poter fare più deficit in caso di “eventi eccezionali”. In ogni caso, il governo prevede il pareggio per il 2019 e il calo del debito, riconoscendo tuttavia che quest’anno e il prossimo l’Italia non rispetterà la regola europea del debito, mentre dovrebbe accadere sempre per il 2019. Tutto sta a crederci.

Il problema del Def, in fondo, è tutto qua. Tratta di previsioni che in gran parte si costruiscono sulla fiducia. E a novembre, qualdo l’Ue dovrà dare una valutazione, vedremo se la Commissione Ue ne avrà per il governo italiano. E soprattutto se ne avranno gli italiani, che in fondo sono gli artefici della loro crescita. Fra dire e fare (DeF) c’è di mezzo il DeF (documento di economia e finanza).