In attesa di capire la forma definitiva del cosiddetto reddito di cittadinanza, del quale molto si è parlato ma poco si è concretamente visto, vale la pena ricordare gli strumenti che la nostra legislazione prevede per il sostegno del reddito di chi è rimasto senza lavoro, che dovrebbe essere una delle ragioni costituenti del provvedimento. Giova allo scopo una recente pubblicazione di Bankitalia che fa il punto sull’evoluzione dell’indennità di disoccupazione in Italia, che è un ottimo riepilogo del quadro normativo e finanziario che dal 2012 in poi ha cambiato sostanzialmente il sistema di assistenza sociale per i disoccupati. Per farla semplice, la legge Fornero del 2012, che ha istituito l’Aspi (Assicurazione sociale per l’impiego), e il Jobs act del 2015, che ha istituito la Naspi (nuova assicurazione sociale per l’impiego), miravano a rendere il sussidio più universale anche agganciandolo a una precisa condizionalità, ossia all’accettazione di offerte di lavoro e alla partecipazione a corsi di riqualificazione professionale. Tutti ingredienti che ricorrono nelle varie anticipazioni del reddito di cittadinanza, che di conseguenza in qualche modo a tale normativa si ispira. E’ interessante perciò capire quali siano stati gli esiti delle riforme degli anni scorsi per provare a immaginare quali potrebbero essere le conseguenze dell’applicazione di una nuova normativa che ad esse implicitamente si ispira.

La prima osservazione è che mentre il take up rate, ossia la percentuale fra coloro che fanno domanda rispetto a quelli che ne hanno diritto non ha subito grandi cambiamenti, collocandosi intorno al 50% nel passaggio fra la vecchia Indennità di disoccupazione all’Aspi, “un valore basso rispetto al confronto internazionale”, osservano gli economisti di Bankitalia. La seconda è ancora più interessante. “In media circa una persona su sette, fra quanti ricevono un sussidio di disoccupazione o mobilità, non risulta attivo sul mercato del lavoro”, spiegano. E questo “nonostante la crescente attenzione che nel tempo le norme hanno posto sul fatto che chi riceva un sussidio debba ricercare un lavoro ed essere pronto ad accettare lavori congrui”. Un’altra continuità con il passato che dovrebbe preoccupare chi oggi collega il futuro reddito di cittadinanza alla ricerca attiva di un lavoro dando per scontato che ciò servirà a motivare gli inattivi.

Facciamo un passo indietro. Fino al 2012 i disoccupati del settore privato non agricolo potevano contare su tre istituti per il sostegno del reddito: l’indennità ordinaria di disoccupazione, l’indennità di disoccupazione a requisiti ridotti e la mobilità. Ognuno di questi istituti aveva le sue regole ma complessivamente il sistema “si caratterizzava per un’elevata frammentazione e un grado di copertura basso nel confronto internazionale, riflettendo sia l’esclusione dal diritto di numerose frange di lavoratori sia un trattamento poco generoso”. Per giunta i numerosi provvedimenti adottai “in deroga” delle discipline hanno generato una notevole complessità al punto che la “sovrapposizione tra diversi tipi di sussidio aveva mutato la natura del sistema, che, originato per tutelare il lavoratore e la sua capacità reddituale sempre più spesso si trasformava in uno strumento di politica industriale, utilizzato a salvaguardia delle imprese che non avevano più la capacità di rimanere sul mercato”. In sostanza si è andato via via sfumando il confine fra misure di sostegno al reddito e sostegno all’inefficienza del sistema.

Le riforme iniziate nel 2012 si proponevano di superare questo stato di cose. L’obiettivo era “accrescere le opportunità di accesso e il grado di universalità, con un innalzamento dei livelli di generosità dei trattamenti di base”. L’Aspi perciò ha sostituito tutti gli strumenti in vigore allargando la platea dei beneficiari a tutti i lavoratori con rapporto di lavoro subordinato, con l’esclusione dei dipendenti a tempo indeterminato della PA e gli operai agricoli, allungando anche la durata del sussidio che per i lavoratori con più di 55 anni veniva fissata in 16 mesi. Inoltre è stata istituita, sempre allo scopo di allargare la platea degli aventi diritto potenziali, la mini Aspi che imponeva requisiti minori per accedere al contributo (13 settimane di contributi negli ultimi 12 mesi).

Nel 2015 il Jobs act ha aggiunto ulteriori elementi al sistema degli ammortizzatori sociali per la disoccupazione involontaria con la Naspi, che ha rimosso completamente il requisito dei due anni di anzianità contributiva riducendo il requisito richiesto a 13 settimane di contribuzione nei quattro anni precedenti con almeno 30 giorni lavorativi nell’ultimo anno. La durata del sussidio è prevista per un numero di settimane pari alla metà di quelle retribuite fino a un massimo di 24 mesi, per un importo in funzione della retribuzione media mensile degli ultimi quattro anni. “Al fine di evitare comportamenti opportunistici e incentivare i disoccupati alla ricerca di un nuovo lavoro, – spiegala ricerca – la Naspi prevede inoltre che il sussidio di partenza si riduca del 3 per cento al mese, a partire dal quarto”. In coerenza con la volontà di non favorire l’inattività, la Naspi ha dato maggiore enfasi al requisito della condizionalità, ossia “alla ricerca attiva del lavoro, all’accettazione di un’offerta di lavoro congrua nonché alla partecipazione a corsi di riqualificazione professionale”. Il Jobs act aveva anche previsto l’istituzione dell’Agenzia Nazionale per le Politiche Attive del lavoro (ANPAL) che avrebbe dovuto migliorare la gestione del mercato del lavoro e monitorare le prestazioni erogate. Ma i risultati auspicati non sono stati raggiunti. Non si è arrivati al momento a nessun accordo fra il ministero del Lavoro e le Regioni, che “sono rimaste titolari della potestà legislativa in materia di politiche del lavoro”. “La riforma della Costituzione, approvata da entrambe le Camere nel 2016, – ricorda Bankitalia – prevedeva che la potestà legislativa in merito alle politiche attive del lavoro fosse di diretta competenza dello Stato; l’esito negativo del referendum popolare del 4 dicembre 2016, che ha bocciato le modifiche costituzionali proposte, ha avuto come risultato anche quello di lasciare tali competenze alle Regioni”. Questa situazione non è mutata. Di conseguenza lo strabismo istituzionale fra l’erogazione centralizzata del sussidio e la decentralizzazione della regolazione delle attività lavorative è una circostanza di cui si deve debitamente tener conto quando si pianificano azioni che coinvolgano il sostegno al reddito e il mercato del lavoro.

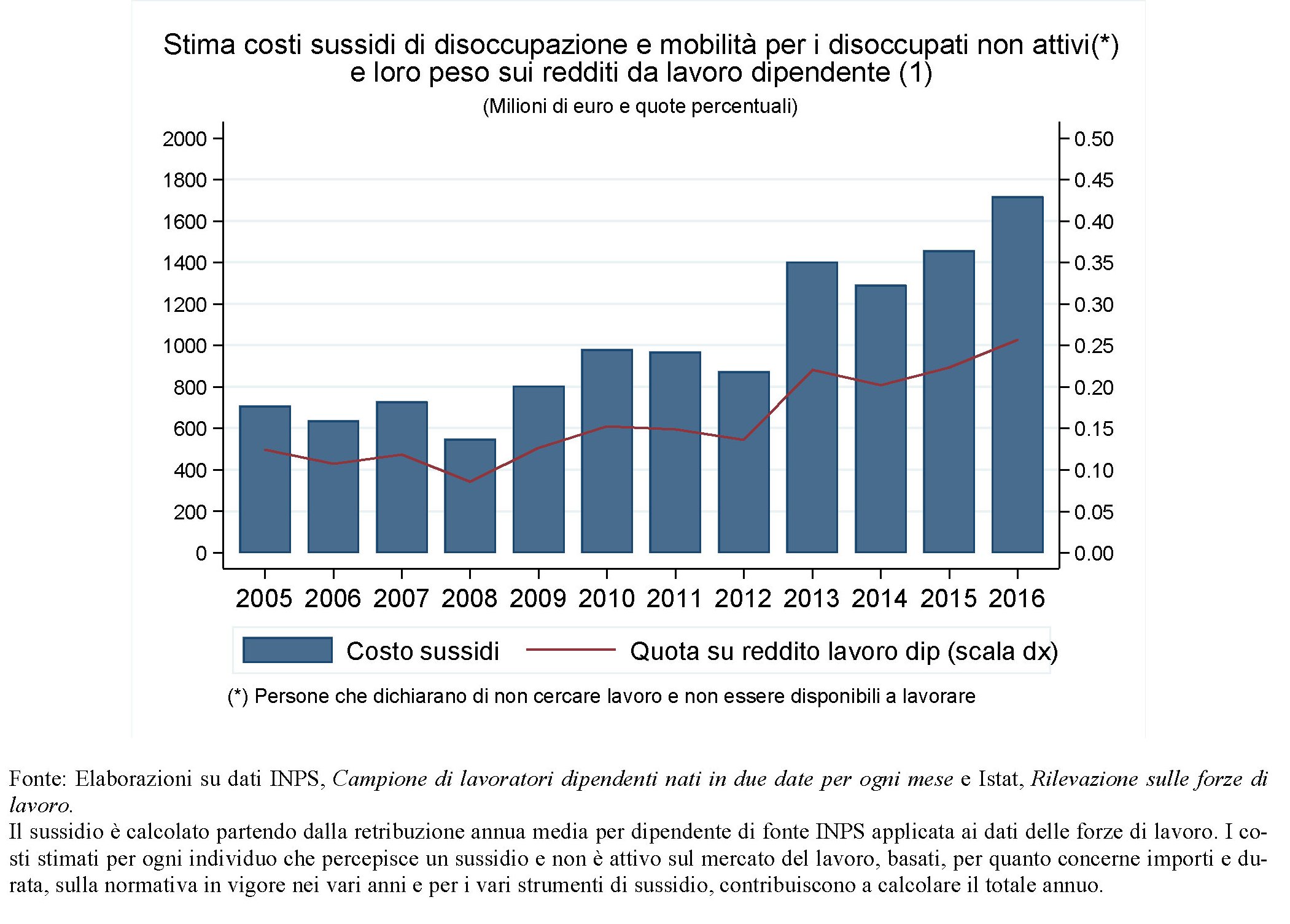

A fronte di questo contesto normativo, si può tentare un’analisi dei risultati ottenuti. “Nel 2016 il costo complessivo, al netto dei contributi figurativi, per i sussidi di disoccupazione è stato di 11,7 miliardi di euro, pari all’1,7 per cento del totale dei redditi di lavoro”. I dati di bilancio Inps mostrano che “soffermandosi sulle indennità di disoccupazione, la spesa, abbastanza stabile fino all’esplodere della crisi, sia poi velocemente aumentata raggiungendo i 17,6 miliardi nel 2016 (7,5 miliardi nel 2007); nello stesso periodo i sussidiati sono aumentati di oltre un milione, a circa 3 milioni”.

La prima cosa da capire, quindi, è se i miliardi che il governo dice di voler mettere sulla voce del reddito di cittadinanza siano in qualche modo un sostituto di questa cifra o se invece si aggiungeranno a questa cifra, visto che “tra i beneficiari dei sussidi possono esservi persone che in realtà non sono classificate come attivamente alla ricerca d’un lavoro”.

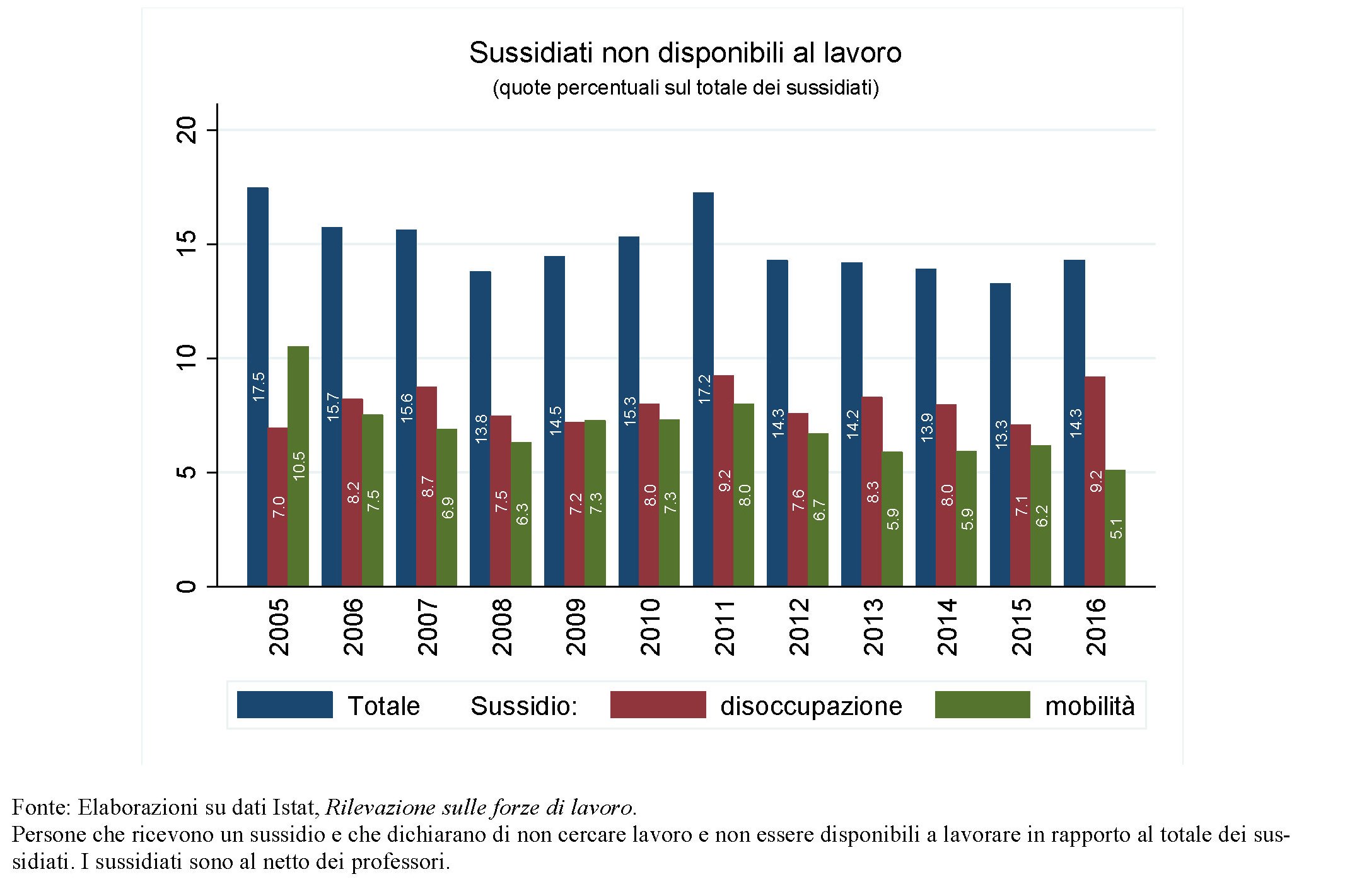

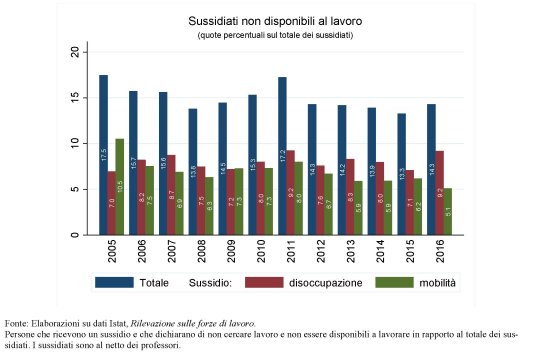

Ciò accade perché “sebbene i sussidi siano formalmente condizionati alla ricerca attiva di un impiego, la quota di percettori che non cercano o non sono disponibili a lavorare non è piccola. Nel complesso dei percettori di sussidi, indipendentemente dalla fase e dalla tipologia del trattamento, essa era pari al 14,3 per cento nel 2016”. E anche col passaggio dall’Aspi alla Naspi tale quota risulta sostanzialmente invariata. Per quale ragione un reddito di cittadinanza, che presume condizionalità analoghe a quelle previste dalle norme ancor in vigore, dovrebbe ottenere risultati differenti? “La probabilità di essere inattivo sul mercato del lavoro sia rimasta abbastanza costante nel corso degli anni e senza grandi variazioni dovute ai cambiamenti di strumento, addirittura sarebbe leggermente aumentata con il passaggio dall’Aspi alla Naspi”. Di conseguenza “la maggiore attenzione che con la Naspi il legislatore ha prestato all’esigenza che il lavoratore sussidiato sia attivamente alla ricerca d’un lavoro non sembra perciò essersi traslata in una maggiore attivazione dei soggetti sussidiati, che anzi sarebbero stati, ceteris paribus, meno attivi”.

Bankitalia ha anche stimato la quota di sussidi che vanno a persone che non si attivano per la ricerca di un lavoro e che, nel 2016, valeva circa 1,7 miliardi di euro.

Bankitalia è andata oltre e ha anche scorporato il dato su base regionale. Viene fuori che “è la Lombardia con circa 300 mln di euro a evidenziare il livello più alto di spesa per sussidi concessi a disoccupati non attivi”.

Da qui la conclusione: “Rimane significativa la quota di percettori di sussidio che non cerca lavoro e non è disponibile a lavorare. Un alto tasso di inattività tra i percettori conferma la necessità di una maggiore integrazione tra politiche passive e attive del lavoro, resa meno agevole dal fatto che, mentre le prime

sono centralizzate, le seconde sono gestite in piena autonomia – finanziaria e legislativa – dalle Regioni”. Insomma, la realtà sembra far strame di pregiudizi e facilonerie. Dovrebbe servire da insegnamento. Ma prima bisogna, umilmente, farci i conti.