Sembra una inutile sottolineatura, in tempi di debito crescente, far notare la notevole espansione del credito internazionale che in qualche modo del debito è la controparte. E tuttavia l’andamento dei prestiti transfrontalieri e in valuta è un ottimo punto di osservazione per comprendere l’aria che tira nei mercati finanziari. Il credito internazionale, in sostanza, è un buon indicatore della liquidità globale e per questo è molto utile leggere l’approfondimento della rassegna trimestrale della Bis, che ha il pregio non solo di fornite stime aggiornate dell’aggregato ma anche di avere informazioni sulla sua composizione.

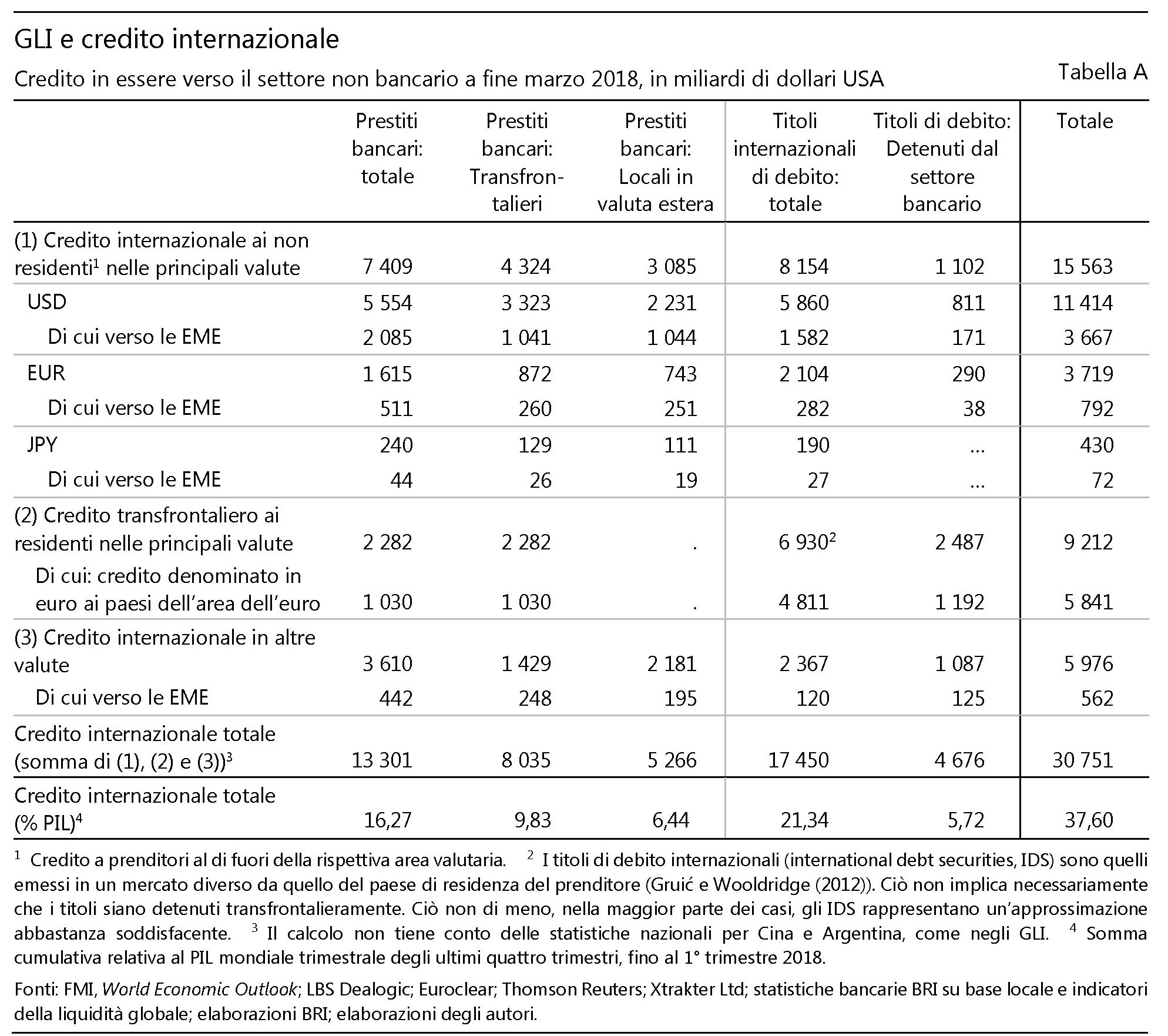

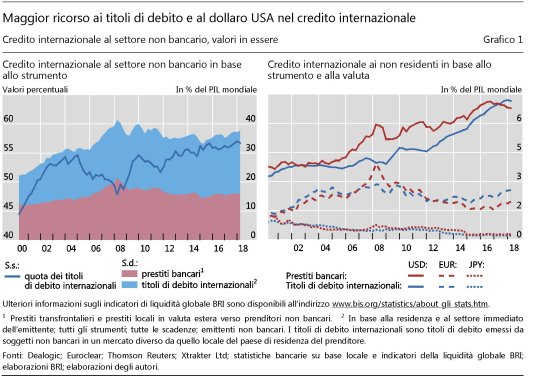

Come introduzione basta osservare che il credito internazionale è notevolmente cresciuto in volume portandosi al 38% del pil mondiale nel primo trimestre 2018, equivalenti all’incirca a 30,7 trilioni di dollari, quando era il 33% appena tre anni prima. Per chiarezza è bene ricordare che questa misura raccoglie i prestiti bancari e i titoli di debito, e che ha come controparte i prenditori non bancari, quindi imprese, governi e famiglie. Ma, aldilà della dimensione di questa montagna di denaro, l’evidenza più interessante è un’altra: “Nella composizione del credito internazionale è avvenuto uno spostamento dai prestiti bancari verso i titoli di debito, la cui quota sul totale è passata dal 48% del 1° trimestre 2008 al 57% del 1° trimestre 2018”. Significa in pratica che i debitori prendono a prestito sempre più dal mercato e sempre meno dalle banche. Queste ultime hanno sempre meno titoli di debito nei loro portafogli. Erano il 40% dei loro attivi dieci anni fa e sono diventate il 27% a fine marzo 2018. Le banche hanno alleggerito i loro bilanci cedendo questi asset e così facendo sono diventate meno determinanti per il credito internazionale. Questa è una trasformazione molto interessante da osservare perché implica svariate conseguenze, a cominciare da chi siano i soggetti sui quali ricadono in ultima analisi i rischi.

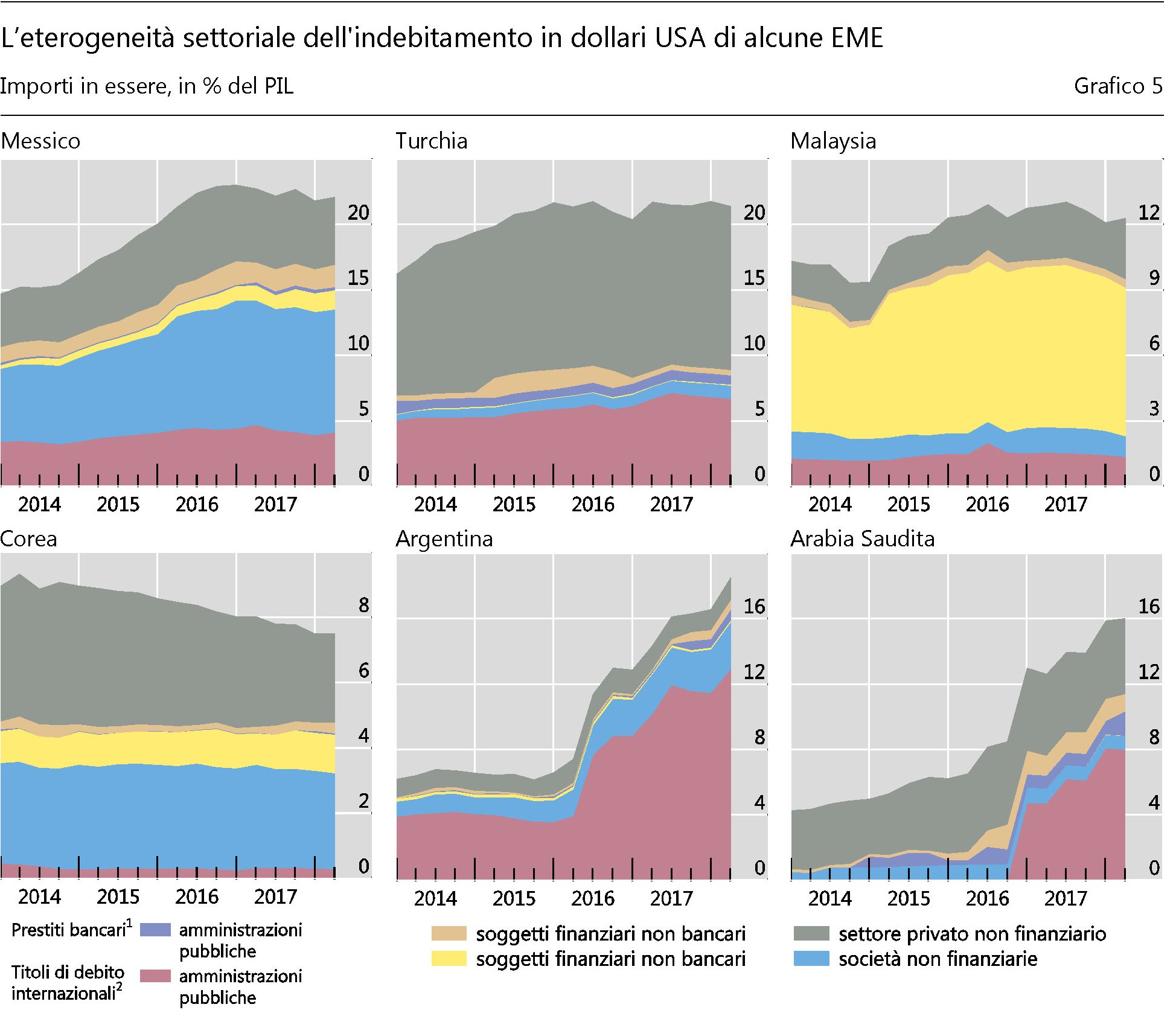

Un’altra evidenza rimarchevole è che il dollaro è sempre più dominante come valuta per i prestiti internazionali. Il credito estero verso il settore non bancario denominato in dollari è passato dal 9,5% del pil mondiale al 14% del primo trimestre 2018, e questo implica un sostanzioso aumento del rischio valutario per molti soggetti esteri, specie all’interno delle economia emergenti (EME), per le quali “l’aumento dell’indebitamento è stato particolarmente marcato” pure se le esposizioni in dollari “variano notevolmente in termini di paesi e composizioni”.

Capire come si sia arrivati a questo punto è interessante. Ma soprattutto è utile provare a ragionare su come queste trasformazioni possano impattare sul funzionamento dei mercati. Più titoli di debito e più dollari, ad esempio, implica che “a livello mondiale le condizioni di finanziamento siano diventate più sensibili agli andamenti dei mercati obbligazionari e maggiormente dipendenti dalla politica monetaria degli Stati Uniti” e che “i prenditori delle EME che sono ricorsi massicciamente ai titoli di debito denominati in dollari USA potrebbero risultare particolarmente vulnerabili, poiché gli investitori obbligazionari internazionali tendono a ritirarsi in fretta quando i tassi statunitensi salgono”. Va anche considerato il fatto che l’esposizione in dollari non cambia solo i diversi paesi ma anche fra i vari settori. Il settore corporate privato, in tal senso, “è stato il principale prenditore di dollari Usa” per diverse economia emergenti, mentre per altre è stato il settore statale.

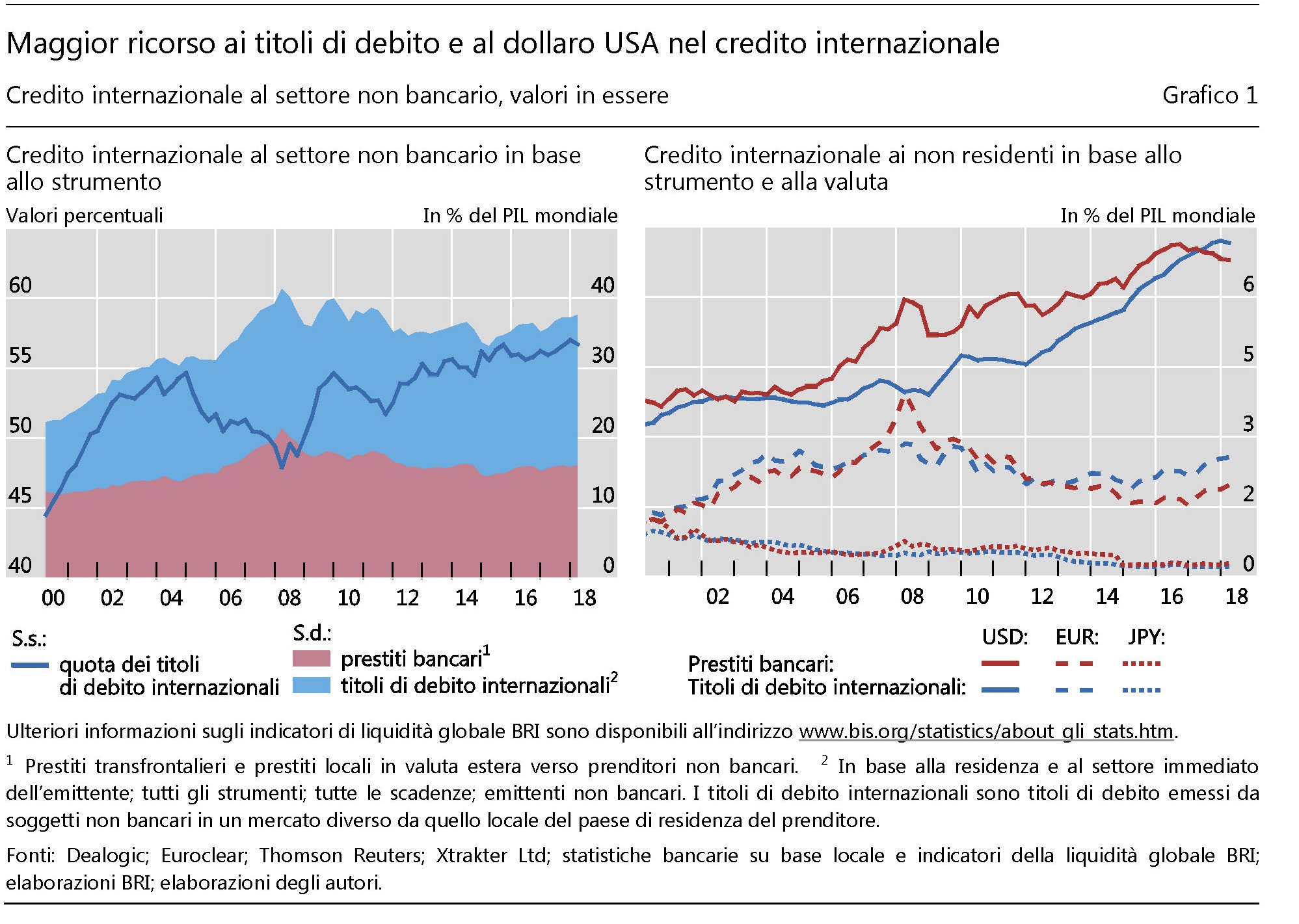

Il grafico sopra riepiloga gli andamenti finora discussi. In particolare si osserva che “lo spostamento verso i titoli di debito internazionali è stato più pronunciato nelle economie avanzate”. Ciò significa che i prestiti bancari verso i gruppi di debitori di queste economie sono diminuiti. In particolare “in maniera più accentuata dopo la crisi del debito sovrano dell’area dell’euro”. Le banche europee, profondamente scottate dalla crisi, hanno ridotto parecchio le esposizioni creditizie internazionali, comprese quelle in dollari nei confronti del residenti Usa. Al contrario, “i prestiti bancari transfrontalieri denominati in euro e i titoli di debito dei prenditori dell’area dell’euro sono rimasti entrambi pressoché stabili e non hanno inciso in modo significativo sulle dinamiche complessive dei valori aggregati corrispondenti per le economie avanzate”.

La riduzione di prestiti bancari internazionali va intesa anche come restringimento della quantità dei titoli di debito detenuta dalle banche, una forma di credito bancario anche questa evidentemente anche se mediata da un’obbligazione, che è comune sia alle economie avanzate che a quelle emergenti. Le banche detengono ancora il 27% dei titoli di debito internazionali, che equivalgono a circa 4.700 miliardi di dollari, ma hanno visto calare di 13 punti tale quota in dieci anni. E questo vuol dire che sono subentrati altri soggetti, a cominciare ovviamente dalle banche centrali che sono state grandi acquirenti di titoli di debito e ancora in parte continuano ad esserlo.

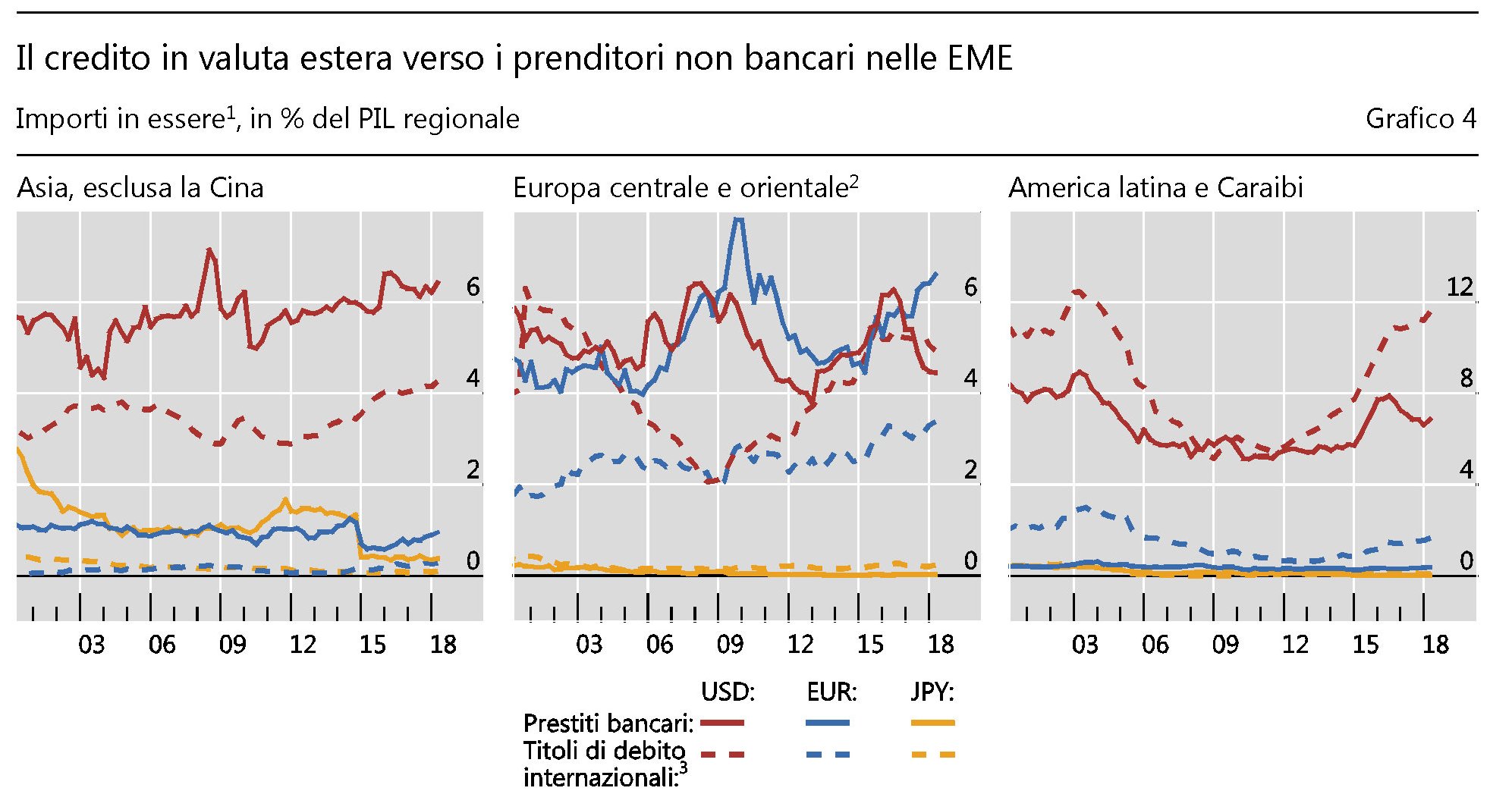

Se guardiamo alla geografia, osserviamo che la contrazione dei prestiti bancari è stata trainata da quattro paesi, ossia Francia, Germania, Regno Unito e Stati Uniti. Questa retromarcia non ha impedito ai paesi emergenti di cumulare grandi quantità di debiti in dollari, collocati però in gran parte al di fuori del circuito bancario. Tali esposizioni peraltro non sono distribuite uniformemente. “Nell’Asia emergente, il credito denominato in dollari USA aumenta dal 2010 – sotto forma sia di titoli di debito sia di prestiti bancari; nell’Europa centrale e orientale, storicamente il credito denominato in euro ha un ruolo relativamente più importante. Eppure il dollaro domina anche in questa regione, nonostante il forte rialzo del credito denominato in euro dal 2015. In America latina storicamente prevale il credito denominato in dollari USA, che ha registrato un notevole incremento dal 2010, trainato dall’emissione di titoli di debito”.

Non è certo un caso che le fragilità esplose in questi ultimi mesi in paesi come la Turchia e l’Argentina trovino riscontro nell’analisi delle esposizioni creditizie. “Si è osservata un’espansione del credito bancario in dollari USA verso il settore privato non finanziario in alcuni paesi, tra cui la Turchia”, sottolinea la Bis. Mentre in Argentina si è fatto un notevole ricorso a finanziamenti in dollari Usa per il debito sovrano. In tal senso osservare l’andamento del credito internazionale è anche un modo per provare a scovare nuovi focolai di crisi.

Aldilà delle situazioni di rischio, è l’analisi della distribuzione del rischio sottintesa a questa trasformazione del credito internazionale che è interessante. Come ha sagacemente rilevato il capo della ricerca delle Bis Hyun Song Shin in un suo articolo recente aver spostato il peso relativo del credito dai prestiti bancari ai titoli di debito implica che il rischio, di fatto, si sia spostato, almeno parzialmente, dal sistema bancario al mercato obbligazionario. In ultima analisi, sono gli acquirenti delle obbligazioni, siano essi fondi pensioni, assicurazioni, o semplici risparmiatori, i terminali delle situazioni di crisi, a differenza di quanto è accaduto prima della crisi del 2008, quando le banche, tramite le cartolarizzazioni, si scambiano fra loro asset poco liquidi e opachi. Oggi il rischio è alla luce del sole. Per questo forse non si vede.