Poiché la questione previdenziale continua a popolare il nostro dibattito pubblico, imponendosi ogni volta nell’agenda del governo, forse vale la pena ricordare il rilevante contributo che le pensioni hanno dato al cumulo del nostro debito pubblico. La gestione dissennata della nostra (im)previdenza pubblica è cosa nota a molti, ma vale riportare un recente studio di Itinerari previdenziali, associazione che studia i sistemi di previdenza sociale, che illustra, in una ricognizione dedicata alla durata media delle pensioni italiane, come in Italia vengano pagate oltre 750 mila pensioni da più di 37 anni, e che altri 3,8 milioni di pensioni hanno superato la durata di 25 anni, a dimostrazione del fatto che da noi, come sottolinea il presidente dell’Osservatorio Alberto Brambilla esiste “una sorta di reddito di cittadinanza ante litteram anche se mascherato da pensione”.

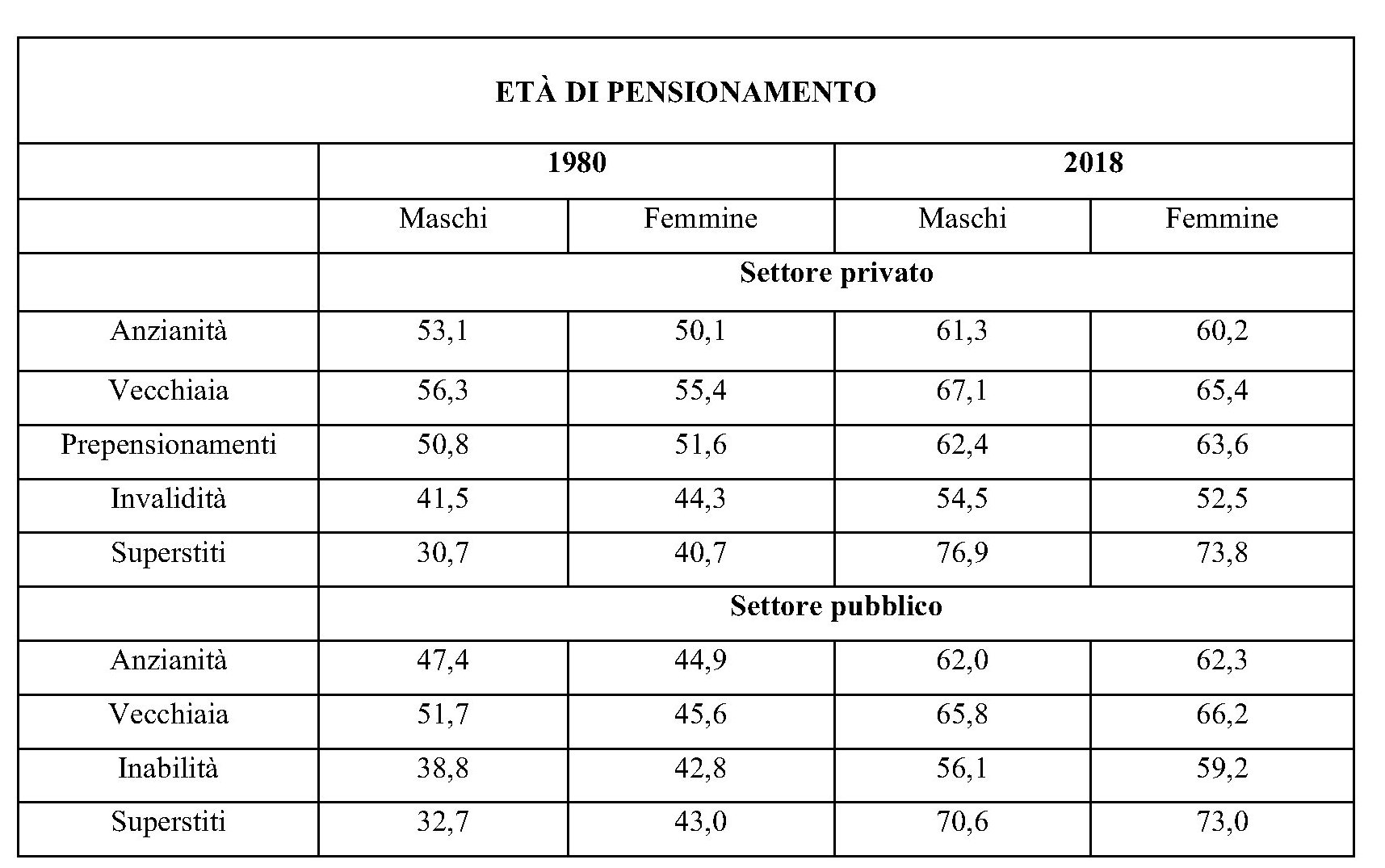

Un’esagerazione penserete. Ma come si può dire diversamente a fronte della constatazione che “la durata media delle prestazioni erogate dal 1980 o prima è di circa 38 anni per i dipendenti del settore privato e di 41 anni per i lavoratori e 41,5 per le lavoratrici nel caso del settore pubblico”. In sostanza “siamo ben oltre il paletto dei 25 anni che dovrebbe rappresentare un buon punto di equilibrio tra periodo di lavoro e tempo di quiescenza”. E qui si arriva al punto. Alla fine degli anni ’70, ha calcolato l’Osservatorio, i maschi del settore privato andavano in pensione di anzianità intorno ai 53 anni e a 56 in pensione di vecchiaia, addirittura a 50 anni in caso di prepensionamento. Le pensioni di invalidità potevano scattare intorno ai 41 anni e le prestazioni per i superstiti addirittura poco sopra i 30. Nel 2017 queste età sono state rispettivamente 61,3 per l’anzianità, 67,1 per la vecchiaia, 54,5 per le invalidità e 76,9 per i superstiti maschi. Per le donne si andava in pensione di anzianità a 50,1 anni, di vecchiaia a 55, di invalidità a 51,6 mentre le prestazioni per le superstiti scattavano a 40,7. Oggi le età sono state innalzate, rispettivamente, a 60,2, 65,4, 52,5 e 73,8.

A fronte di ciò si potrebbe pensare che ormai il peggio è passato. Senonché, come nota l’Osservatorio, “ci vorranno ancora molti anni per ridurre le anomalie che appesantiscono il bilancio del welfare”. La storia di queste “anomalie” è un bel concentrato di tutto ciò che una sana gestione della cosa pubblica non dovrebbe fare e che viene riepilogata elencando i vari provvedimenti che dal 1919 in poi hanno cambiato profondamente il volto della nostra previdenza pubblica. All’epoca, quando l’aspettativa di vita era parecchio più bassa di oggi, servivano 65 anni di età per andare in pensione. Oggi si litiga per consentire di anticipare a 62 anni il pensionamento di una coorte di lavoratori. A quanto pare l’esperienza insegna poco. “Il continuo rilassamento dei conti pubblici e l’utilizzo a fini elettorali del sistema pensionistico hanno demolito in 40 anni un sistema gestionale solido – osserva lo studio -. Per ritornare al metodo di calcolo contributivo e ai 65 anni di età per il pensionamento del 1919, ci sono voluti quasi 100 anni; e ne occorreranno altri, 20 almeno, per ridurre le distorsioni prodotte in questo lungo periodo”.

Qualche esempio aiuterà a ricordare. A gennaio 2018 erano ancora in essere 248.699 pensioni dovute a prepensionamenti, effettuati anche con dieci anni di anticipo rispetto ella regole fino ad allora vigenti. Di questo strumento, usato intensivamente fino al 2002, si è fatto un uso notevole in particolare fra il 1984 e il 1992, quando il sistema pensionistico era vicino al tracollo. Anche questa voce, così come le invalidità previdenziali, sono state messe in conto alla voce pensioni, quando si tratta evidentemente invece di assistenza sociale. Poi c’è il capitolo delle baby pensioni, dove il livello di generosità raggiunto dallo stato è con pochi precedenti. “Una donna laureata con due figli poteva lavorare anche solo per 8 anni e poi pensionarsi dopo aver versato pochi anni di contributi (baby pensioni); oppure per tutti i dipendenti pubblici dopo 19 anni, 6 mesi e 1 giorno e per i dipendenti degli enti locali dopo 25 anni consentendo così pensionamenti a 35/40 anni di età con 20-25 anni di contribuzione (sempre compresi i riscatti di laurea, maternità e militare)”. L’Osservatorio ha calcolato che fra le 750 mila pensioni che durano da oltre 37 anni ce ne sono almeno 75 mila che fanno riferimento a dipendenti pubblici, molti dei quali evidentemente sono baby pensionati. No è certo un caso che “nel settore pubblico si assista, per entrambi i generi, a una prevalenza della pensione di anzianità”. Basta ricordare che l’età media di decorrenza per gli uomini, nel 1980, era di 47,4 anni e per le donne di 44.9.

Se si va a guardare nei vari fondi speciali di categorie che compongono l’articolata panoramica della nostra previdenza, la musica cambia poco. Il personale delle Fs, confluito in buona parte nel fondo speciale Ferrovie dentro Inps a valle della privatizzazione delle Ferrovie è in squilibrio gestionale dal 2009 e costa alla fiscalità generale quattro miliardi ogni anno. E non è difficile capire perché. “Il personale viaggiante e quello di macchina di treni e traghetti godeva, fino al 2011, di agevolazioni sia anagrafiche sia contributive”: Tra le riforme Dini e Amato ci fu un esodo di ferrovieri con età medie di pensionamento intorno ai 50 anni. Per le pensioni ante 1980 l’età media era 50,2 anni per gli uomini e 45,7 per le donne. Si comprende bene perché le pensioni di anzianità, ancora al gennaio 2018, fossero bel il 40,2 del totale del fondo speciale ferrovie. Anche nelle Fs, fino al 1992, si poteva andare in pensione a 19 anni sei mesi e un giorno che diventavano 14 sei mesi e un giorno se si era donne. “Le pensioni per prepensionamenti, ancora vigenti all’1.1.2018, hanno decorrenze più frequenti nel 1993 e nel 1995, con età medie di circa 48 anni, e rappresentano il 3,6% del totale delle pensioni del Fondo Ferrovie.

Per le pensioni con decorrenza “1980 e anni precedenti”, ancora vigenti all’1.1.2018, l’età media alla decorrenza dei maschi è 49,4 anni e quella delle femmine è 43,8 anni”.

Insomma, il discorso è chiaro. Si sono fatti debiti per garantire un reddito, sotto forma di pensione, a persone ancora giovani e abili al lavoro. Oggi si vogliono fare altri debiti sostanzialmente per la stessa ragione. Cambiano i tempi, ma i pensieri rimangono sempre gli stessi. E questo la dice lunga sul carattere di una popolazione.