Cronicario: La maggioranza rumorosa dei benestanti

Proverbio del 7 marzo La lepre va dove nemmeno pensi

Numero del giorno: 30,1 Età media di permanenza dei giovani italiani nella casa dei genitori

E come da libretto evangelico, il terzo giorno è risuscitato.

Cosa?

Come cosa?

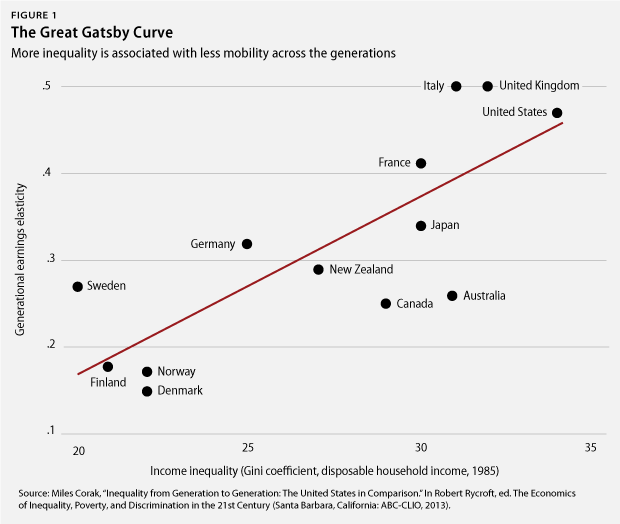

Tralascio il dibattito sul futuro del Pd perché sono certo ne avrete abbastanza, e mi concentro sul dibattito, assai più seducente, sulle ragioni dell’ennesima spinta elettorale verso le posizioni cosiddette populiste: mi fa morir dal ridere e spero anche a voi. Perché mai la gente vota i cattivissimi populisti/sovranisti/protezionisti? Facile: la crisi, gli esclusi, l’economia, le opportunità, il lavoro precario, la proletarizzazione (ma rigorosamente senza figli) del ceto medio: la solita solfa, con l’immancabile riferimento alla diseguaglianza e alla mancanza di opportunità che butta lo sconfortato e disilluso, e soprattutto impoverito, ceto medio fra le braccia dell’arruffapopolo di turno. Il tutto lo racconta questo grafico che stamattina una persona di indubitabile intelligenza ha postato on line nel bel mezzo del dibattito esploso come un fuoco d’artificio sulla rete.

Ed ecco là il nostro teorema in bella vista: i paesi in cima alla retta, ossia Uk, Usa e Italia, sono quelli che si segnalano per peggiore diseguaglianza o bassa mobilità sociale, secondo l’elaborazione che ne hanno fatto gli autori. Ed infatti hanno sperimentato nell’ordine la Brexit, Trump e adesso chissà cosa in Italia, con la Germania e la Francia a un pelo, mentre il Giappone chissà perché no. Ma vabbé, nessun teorema è perfetto. Vi convince?

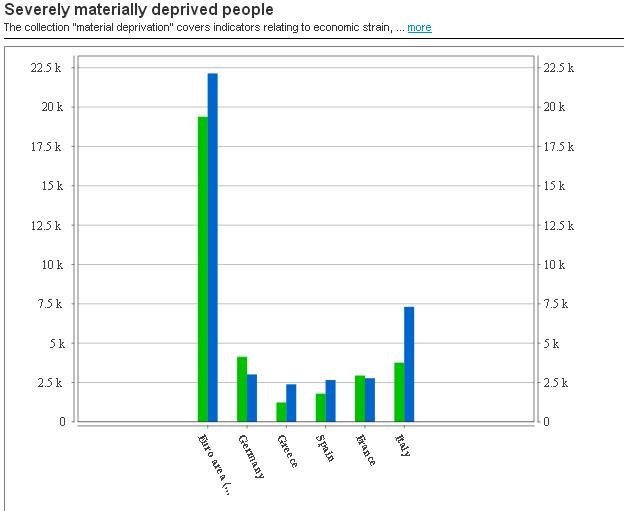

Ma siccome mi piace pure guardare i dettagli, ecco che mi trovo a notare come i tre paesi incriminati per sospetto populismo siano al tempo stesso nella top ten dei paesi più ricchi del mondo, pure al netto delle numerose situazioni di disagio dissimulate dalle medie e dai valori mediani. A proposito: se poi vogliamo credere alla favoletta che il populismo segni la rivolta dei poveri contro i poteri forti della globalizzazione, allora vi faccio notare che i poveri, in Italia (e sono pure aumentati), secondo i dati raccolti da Eurostat sono all’incirca il 12% della popolazione. Che è un numero enorme, ma assai meno dei voti presi dai populisti.

Se poi volessimo dirla tutta, questa antipatica evidenza, dovremmo osservare che il pieno dei voti populisti ha riguardato anche la parte economicamente più ricca e vitale del nostro paese, dove lavorano praticamente tutti e si cresce al livello della Germania e forse più. Più che la rivolta dei poveri, la nostra, sembra la rivolta dei benestanti che temono di star male domani. La maggioranza silenziosa ha votato compatta, e ha fatto un notevole rumore.

Tanto forte che se sono accorti pure in Europa, dove oggi fra le altre cose si presentava il nuovo winter package dove si fa il punto sull’evoluzione economica dell’area e soprattutto della corrispondenza degli obiettivi dei paesi con quelli fissati. Figuratevi le risate.

La commissione ha riscontrato che 11 paesi su 12 paesi esaminati hanno una qualche forma di squilibrio. Si salva solo la Slovenia. E non vi devo dire nient’altro. Di fronte a questo notevole esempio di disciplina finanziaria, che peraltro arriva in uno dei momenti di espansione più forte degli ultimi decenni, noi italiani brilliamo come sempre. Ma non state a preoccuparvi di quello che dicono a Bruxelles. Preoccupatevi di quello che succede a Roma.

A domani.