Etichettato: maurizio sgroi

Sulle retribuzioni l’effetto pandemia ancora deve arrivare

Una breve analisi pubblicata sull’ultimo bollettino della Bce, dedicata all’analisi degli andamenti delle retribuzioni nell’anno appena passato, arriva a una conclusione che è il caso di tenere a mente. Ossia che gli effetti della pandemia sul livello dei redditi inizieranno probabilmente a vedersi a partire da quest’anno, visto che in quello passato hanno prevalso gli effetti di “trascinamento” indotti dagli accordi siglari prima dello scoppio dell’emergenza sanitaria.

Per dirla con le parole della Banca, “gli accordi salariali conclusi prima dell’insorgere della pandemia svolgono ancora un ruolo dominante nei recenti andamenti dell’indicatore dei tassi di crescita delle retribuzioni contrattuali”. Ciò in quanto “l’indicatore delle retribuzioni contrattuali tende a rispondere agli andamenti ciclici del mercato del lavoro con un ritardo temporale di alcuni trimestri”.

Tuttavia, pure se “i recenti andamenti della crescita delle retribuzioni

contrattuali non indicano che le turbolenze del mercato del lavoro legate alla

pandemia abbiano avuto finora un impatto rilevante”, la dinamica retributiva, come si osserva dal grafico sopra, ha avuto un certo rallentamento negli ultimi trimestri.

In particolare, per una serie di ragioni legate alla stagionalità, si è passati da una crescita dell’1,9% nel primo trimestre a quella dell’1,6 nel terzo. Si tratta tuttavia di dinamiche simili a quelle medie rilevate sin dal 1999, come si può osservare dal grafico sotto.

Preoccupa piuttosto la circostanza che “è probabile che la composizione dell’occupazione sia cambiata, poiché la pandemia ha causato perdite di posti di lavoro in particolare nel settore dei servizi, che ha un numero relativamente elevato di posti di lavoro poco retribuiti, aumentando quindi automaticamente la retribuzione media”.

Questa sorta di “illusione” statistica potrebbe celare una pressione al ribasso delle retribuzioni pronta a manifestarsi qualora la situazione dei mercati si deteriorasse ulteriormente o venissero meno i sostegni all’occupazione che ancora tengono in piedi il mercato del lavoro. Si pensi al blocco dei licenziamenti, o all’esistenza di lavoratori ad orario ridotto che rischiano di finire disoccupati.

In tal caso si potrebbero verificare gravi impatti sulle retribuzioni. E se ricordiamo quanti contratti siano ancora in attesa di rinnovo nel nostro paese, questo significa innescare potenzialmente una robusta deflazione salariale, che oltre ad essere profonda potrebbe anche diventare duratura, vista la tendenza del mercato a perpetuare i suoi cicli, una volta consolidati. A far la differenza, qui come altrove, sarà la durata della pandemia, finora ignota. E questo è solo il primo dei problemi.

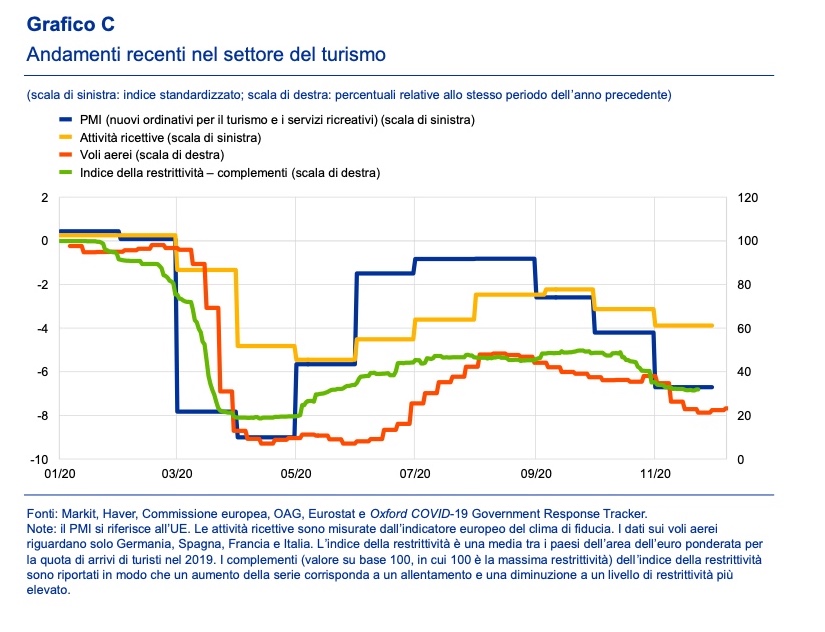

L’insostenibile ripresa del turismo europeo

Anche l’ultimo bollettino del Bce torna sulla crisi del settore turistico che l’evoluzione dell’emergenza sanitaria rischia di rendere sempre più profonda e persistente. Per rendersi conto della situazione, è sufficiente confrontare gli arrivi nel terzo trimestre dell’anno, ossia nel periodo estivo, del 2019 e confrontarli con quelli dell’estate scorsa, quando pure si osservò una tenue ripresa del settore dopo gli sfasci provocati dal lockdown.

Come si può osservare, il turismo interno ha compensato solo parzialmente il corposo deflussi di arrivi dall’estero, che ha penalizzato duramente i paesi a maggior saldi attivo, e segnatamente quelli dell’Europa meridionale. Da questo punto di vista la pandemia ha colpito non soltanto i settori ad alta intensità di lavoro – tipicamente quelli ricettivi – ma anche le economie più fragili, che su tali settori poggiavano molto del loro valore aggiunto.

Purtroppo tale situazione si è aggravata in autunno, quando sono state introdotte nuove restrizioni che si sono prolungate per tutto il periodo finale dell’anno, comprese le vacanze natalizie e non accennano a mitigarsi neanche adesso. “Le ultimi restrizioni – osserva la Bce – potrebbero modificare anche l’impatto geografico della crisi del settore, poiché questa volta saranno colpite in modo più grave le destinazioni turistiche invernali”. Se il Sud piange, il Nord non ride insomma. E questo, a meno di contentarsi del mal comune, non produce alcun gaudio.

Peraltro gli indicatori prospettici sono poco incoraggianti. La capacità aerea è al momento pari al 25% del periodo pre covid, e la curva mostra un chiaro segno di peggioramento, da quando si è invertita la lieve tendenza al rialzo osservata in estate.

Rimane da capire quanto saranno profondi gli effetti di una depressione così prolungata. Se, come pare, serviranno ancora diversi mesi prima di arrivare a una parvenza di normalità, il rischio è che molte strutture non riescano a resistere il tempo necessario per godere di una ripresa degli affari. Che potrà anche arrivare, ma poiché ancora non si intravede, la paura è che arrivi troppo tardi. Una prospettiva che rischia di renderla insostenibile.

La globalizzazione emergente. Riparte il gioco del gas nel Caspio

La notizia che i presidenti azero e turkmeno abbiano deciso di appianare le loro antiche dispute sulla titolarità di alcuni giacimenti di risorse energetiche nel Mar Caspio rafforza le opinioni di chi crede che nella vasta regione che va dal Caucaso all’Asia centrale si stiano riaprendo i giochi per arrivare a un nuovo equilibrio di poteri. E che questo riequilibrio passi necessariamente dal mercato dell’energia, che di quest’area è l’asset principale, inteso come produzione, distribuzione, consumo e, dulcis in fundo, pagamento.

Il fatto che i due paesi stiano provando a lasciarsi alle spalle una disputa che dura da trent’anni, non è meno importante della guerra lampo combattuta fra settembre e novembre fra Armenia e Azerbaijan per il Nagorno-Karabakh, conclusa con il cessate il fuoco ordito da Mosca, che ha confermato la sua leadership nella regione, e l’avanzamento di influenza della Turchia, grande sostenitrice degli azeri, che dal conflitto hanno avuto sostanziali vantaggi.

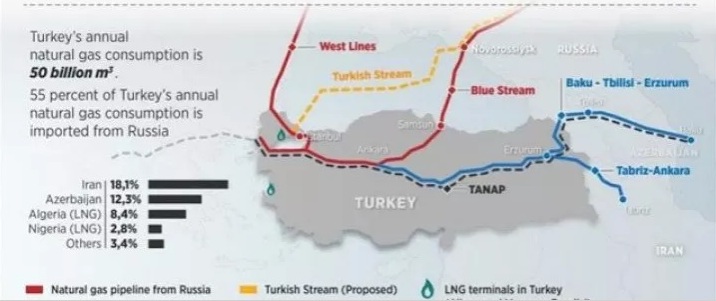

L’ultimo fatto, ma non meno importante, ce lo ricorda un paper pubblicato di recente dalla Nato association of Canada: l’apertura del Southern Gas Corridor (SGC), un’infrastruttura di notevole importanza strategica, concepita per far arrivare gas in Europa (e in Turchia) senza utilizzare le rotte russe. Vale la pena ricordare che l’SGC è un network lungo 3.500 km diviso in tre tronconi: la South Caucasus Pipeline (SCP), la Trans-Anatolian Pipeline (TANAP) e la Trans-Adriatic Pipeline (TAP). Il progetto coinvolge sei paesi, fra i quali il nostro, oltre a Georgia, Grecia, Albania, Turchia e Azerbaijan e ha un costo previsto di 45 miliardi.

Come si può osservare dalla cartina, il Caspio è uno dei terminali di questa infrastruttura. L’altro è l’Italia. E dovrebbe bastare questo per renderlo interessante da osservare. Fra i tanti motivi elencati nel paper che rendono l’SGC utile al nostro paese, basta ricordarne uno solo: diventare un hub del gas che arriva dal Caspio e quindi un punto di distribuzione per l’Ue.

L’espansione del TAP (in blu sulla cartina), quindi, è vitale per dare senso all’intero progetto del SGC. Ma la buona riuscita della TAP, oltre che da una serie di variabili micro e macro economiche, dipende dall’offerta di gas che l’infrastruttura sarà capace di estrarre dal Caspio. Nella prima fase questa offerta dovrebbe essere garantita dall’Azerbaijan. Ma gli analisti puntato proprio sul Turkmenistan, come secondo serbatoio di gas del SGC. E questo spiega perché chi segue queste faccende abbia salutato con favore la ritrovata intesa fra i due paesi.

Il Turkmenistan sta lavorando alla costruzione di un gasdotto domestico che dovrebbe connettere il giacimento di Galkynysh alla costa del Caspio. Ma secondo l’opinione degli esperti, l’intesa trovata con gli azeri potrebbe facilitare l’avvio di un’altra grande opera rimasta per adesso nei cassetti, a causa proprio delle frizioni fra i paesi che insistono intorno al Caspio: il Trans-Caspian Gas Pipeline (TCGP).

In sostanza Le due infrastrutture insieme consentirebbero di avere accesso a una notevole quantità di gas che arriva dal Caspio, con quello turkmeno, a detta degli esperti, non solo più vicino, ma anche più economico di quello russo.

Ma se il TCGP è ancora un progetto, “l’infrastruttura SGC – come osserva il paper – esiste già e, a seguito della seconda guerra del Karabakh, non è più necessario preoccuparsi per l’Armenia che taglia il corridoio del gas”. Come dire: non tutte le guerre vengono per nuocere. E quella per rifornire di gas l’Europa ancora non è cominciata.

Gli scenari non mancano. Uno, in particolare, merita di essere riportato. Ossia quello che ipotizza l’ingresso dell’Iran nella partita, come fornitore del SGC. La repubblica islamica e il Turkmenistan, infatti, discutono da tempo di un accordo che prevede la fornitura di gas turkmeno al nord dell’Iran, che ha difficoltà di approvvigionamento a causa di mancanza di collegamenti con la parte meridionale del paese, ricca di gas. In cambio l’Iran esporterebbe una quantità analoga di gas in Turchia tramite il TANAP, parte centrale del SGC. Per quanto tale scenario sconti diversi problemi di attuazione, è utile ricordarlo perché ci rammenta che al grande gioco del gas partecipa anche l’Iran, collegato alla Turchia grazie a un gasdotto parecchio problematico, ma ancora esistente: il Tabriz-Erzurum-Ankara.

Il paper riporta dei boatos che girano da tempo circa la possibilità di creare un nuovo gasdotto, la Persian Pipeline, chiamata anche Iran-Turkey-Europe (ITE) pipeline, che renderebbe obsoleto il Tabriz-Ankara, per collegare i giacimenti iraniani con la Turchia. Questa infrastruttura camminerebbe a fianco del TANAP e della TAP, con direzione Europa.

Un altro progetto che per adesso rimane sulla carta, ma che però dice molto dello straordinario intreccio di interessi che ruota attorno al gas. E soprattutto del ruolo che l’Iran potrebbe giocare in quella che abbiamo chiamato la globalizzazione emergente. In questo caso, basta osservare come sono distribuite le riserve di gas fra i paesi dell’area.

Per il momento contentiamoci di osservare che gli ultimi eventi sul Caspio hanno riaperto il gioco. E che la posta è sempre la stessa: rifornire l’Europa, con la Cina che certo non sta a guardare. E questo dovrebbe dirci anche qualcos’altro.

Miti del nostro tempo. Il ritorno della piena occupazione

Mi tornano in mente parole scritte più di settant’anni fa da Luigi Einaudi, mentre leggo un bell’intervento di Lael Brainard, banchiera centrale in forza al board della Fed, che già dal titolo evoca promesse politiche che risalgono al secondo dopoguerra: “Full Employment in the New Monetary Policy Framework”.

La piena occupazione, nientemeno. Quella promessa che, come scriveva Einaudi, pone “sottili problemi”, che il nostro economista sintetizzava nel fatto che mentre prima la politica monetaria incorporava l’esigenza di garantire la stabilità dei cambi auri, e quindi il valore delle obbligazioni contratte in moneta, dopo la politica monetaria ha finito con l’essere subordinata all’obiettivo della piena occupazione. Eravamo nel 1948, quando Einaudi scriveva.

Piena occupazione, poi, che significa? Anche questa espressione, come molte di quelle che incontriamo nel discorrere economico, evoca suggestioni che spesso hanno poco a che vedere con quello di cui parlano gli economisti. Per capirci, prendiamo a prestito la definizione che ne diede Mike McCracken, economista canadese scomparso nel 2015, dopo una lunga militanza professionale dedicata proprio alla diffusione di politiche atta a promuovere questo obiettivo, al quale peraltro è stato intitolato l’evento al quale ha partecipato la banchiera americana.

McCracken definiva la piena occupazione come quella condizione nella quale “chiunque desideri un lavoro può trovarne uno accettabile in termini di salario, sicurezza e altre condizioni di lavoro”. Una sorta di paradiso terrestre che suscita sicuramente diffidenze in chi abbia una qualche memoria storica.

Ma poiché viviamo in un tempo che ha smarrito la memoria, il ritorno del mito della piena occupazione sembra il pretesto ideale per solleticare la crescente vanità dei policy maker, che ormai hanno preso gusto a manovrare l’economia, agitando un motivo nobilissimo: il benessere delle popolazioni.

La Fed dunque, e torniamo alla nostra banchiera, che ha deciso di modificare di recente la sua forward guidance per far capire che non lascerà nulla di intentato per arrivare alla piena occupazione, definita non più da un semplice numeretto in calce a una statistica, ma come il soddisfacimento di una serie di parametri, con la politica monetaria a far da ruota di scorta con il suo ampio corredo di allentamenti della quantità di moneta. Che significa tassi bassi da qui a chissà quando e bilanci della banche centrali sempre più gonfi.

Non sappiamo se fosse questo quello che McCracken aveva in mente, o prima di lui il nostro Einaudi. Però è interessante sfogliare per un attimo la Storia. Magari, prima di vedere cosa ha in mente la Fed, ce ne facciamo un’idea.

(1/segue)

Ultima puntata: Cinquant’anni di storia della piena occupazione. Il caso canadese

Dopo la pandemia le imprese prevedono una “superglobalizzazione”

Alla ricerca della normalità alla quale tutti noi disperatamente ambiamo, mi sono imbattuto nell’ultimo bollettino della Bce che racconta di come le imprese si aspettano sarà il new normal prossimo venturo. Ossia quel momento nel quale “a causa, ad esempio, dello sviluppo di un vaccino e / o di un trattamento più efficace, l’economia non sarà più soggetta a interruzioni significative e/o improvvisi cambiamenti dovuti al virus o alle misure necessarie per contenerlo”.

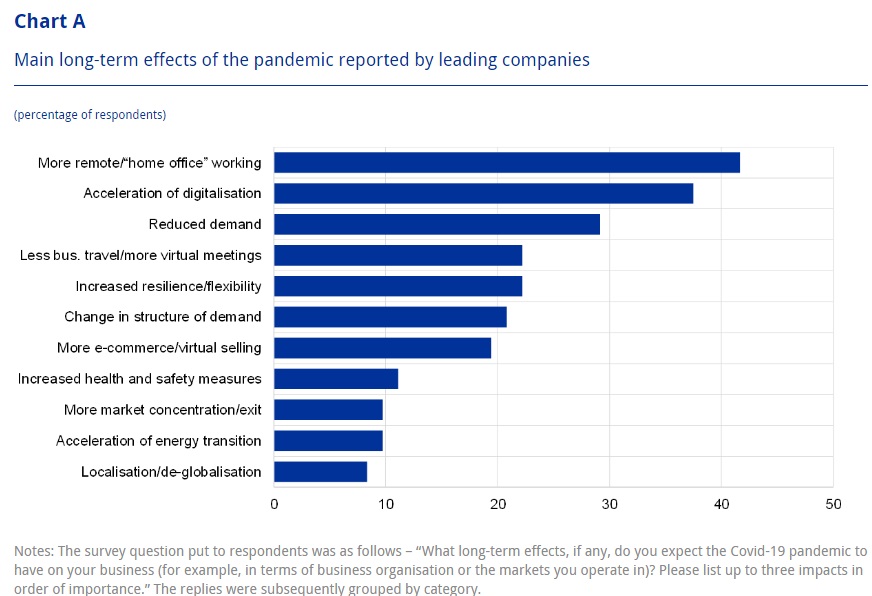

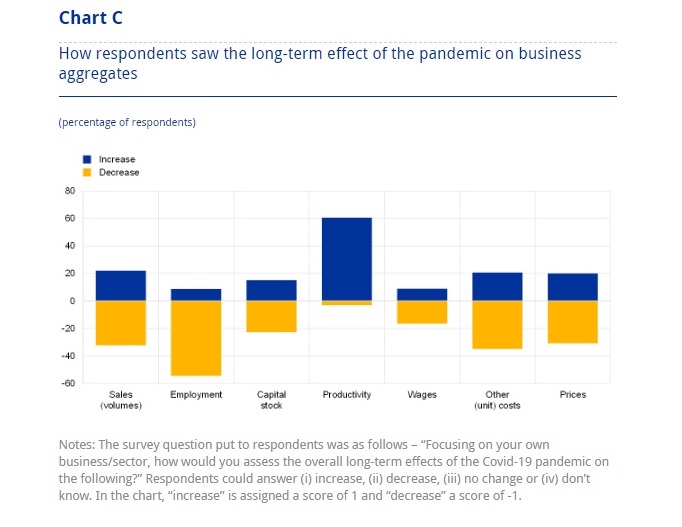

La lettura della survey risulta molto interessante perché, aldilà degli esiti ai quali ci condurrà la pandemia, delinea in qualche modo quelle che sono le aspettative dei principali produttori europei – il sondaggio è stato condotto fra 72 grandi gruppi, il 60% dei quali impegnati nella manifattura e il resto nei servizi – e riserva anche diverse sorprese. Il grafico sotto è una buona sintesi.

Come si può osservare, fra gli effetti di lungo termine che convincono il maggior numero dei partecipanti, c’è un uso maggiore del lavoro da remoto. Le imprese, quindi, sono convinte che questa nuova forma di lavoro, che si è diffusa enormemente a causa della pandemia, rimarrà con noi a lungo. La qualcosa non sorprende, visto che il lavoro remotizzato piace ai lavoratori, ma conviene anche ai datori di lavoro.

Direttamente connesso a questo punto è l’accelerazione dei processi di digitalizzazione, non a caso alla base di molte politiche economiche. Più preoccupante il fatto che quasi un’impresa su tre si aspetti un calo persistente della domanda, che però va letto insieme a quel circa 20% che si aspetta un aumento della resilienza e della flessibilità. Come dice il proverbio, quello che non ti uccide ti rafforza.

Molti si aspettano un cambio permanente della struttura della domanda, che sarà anche probabilmente caratterizzato dalla crescita delle vendite on line che spingerà verso un mercato più concentrato sul versante della produzione, magari con una maggiore attenzione verso la transizione energetica.

Ma il risultato più sorprendente è che meno del 10% delle aziende intervistate si aspetta che la pandemia conduca a processi di deglobalizzazione. Dal che si deduce che oltre il 90% del campione crede che il mondo di domani sarà più globalizzato, non il contrario. Un’aspettativa che contraddice molti dei timori che hanno animato il dibattito pubblico lungo il 2020.

La pandemia, insomma, fatto squisitamente globale, per le le imprese finirà col rafforzare la globalizzazione, anche se con una configurazione diversa da quella alla quale siamo abituati. Sarà una globalizzazione maggiormente “remotizzata”. Magari si viaggerà di meno per lavoro, perché ci si collegherà da casa. Ma il business rimarrà internazionalizzato. Sarà insomma, una sorta di glocalizzazione digitale.

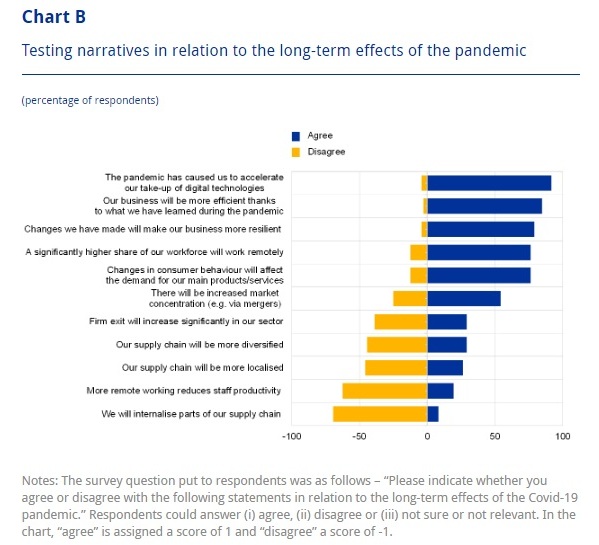

Questa visione si conferma anche se guardiamo al secondo grafico che riepiloga i consensi ad alcune osservazioni proposte dalla Bce.

Come si può osservare moltissimi concordano sul fatto che la pandemia accelererà l’avvento di nuove tecnologie, che il business sarà maggiormente efficiente e resiliente, oltre che “remotizzato”.

A tal proposito, la maggioranza non crede affatto che il lavoro da casa faccia diminuire la produttività e ancor meno intervistati pensano di reinternalizzare le loro catene di forniture. Niente ritorno a casa per le produzioni, insomma. Il mercato sarà probabilmente più concentrato, ma non per questo meno globale.

L’ultima parte del sondaggio riguarda le opinioni degli intervistati sul business che verrà. E anche questo riserva alcune sorprese.

Il 60% degli intervistati crede che la produttività aumenterà. Un’aspettativa positiva che compensa quell’oltre 50% che si aspetta un calo permanente dell’occupazione, probabile conseguenza del calo delle vendite, che si ripercuote sul livello delle retribuzioni e dei prezzi, entrambi visti in ribasso.

Quindi un mondo più efficiente e globalizzato, che però rischia di avere molta forza lavoro inutilizzata e un’inflazione ferma. Uno scenario che evoca la possibilità di un ruolo crescente dell’intervento pubblico. E questo probabilmente, piaccia o no, sarà un altro lascito persistente della pandemia.

La Russia vende dollari e compra (pochi) euro e (molti) yuan

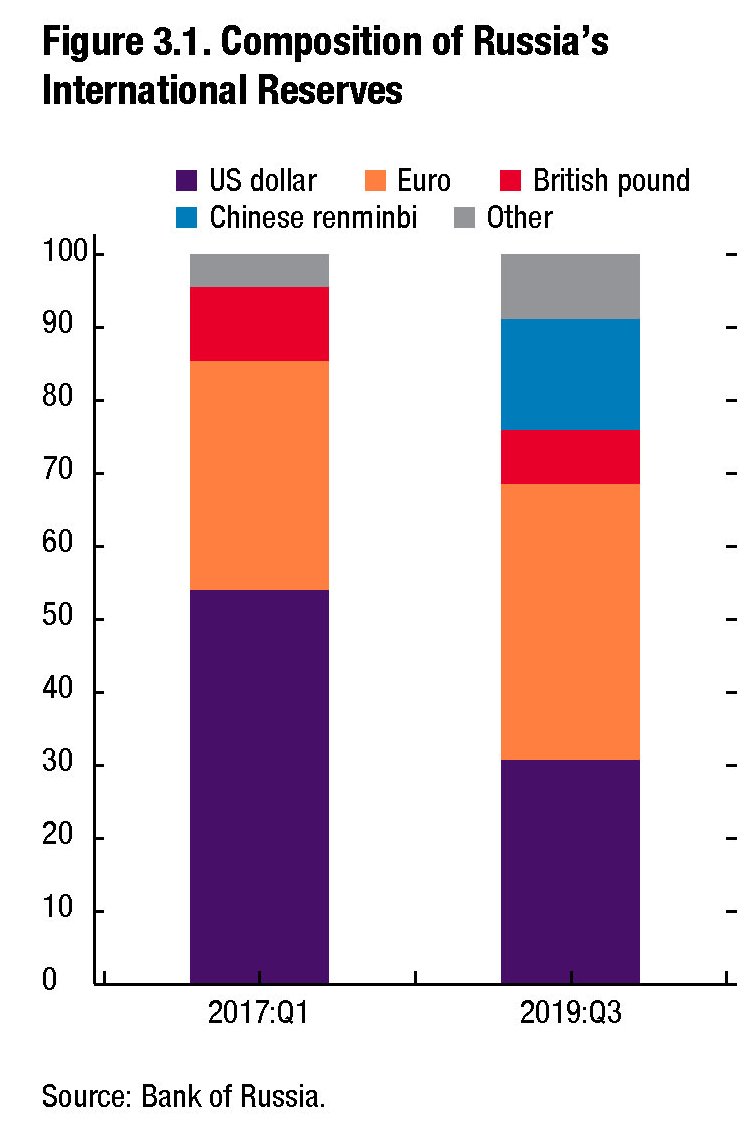

In un paper molto istruttivo che racconta come l’evoluzione delle riserve valutarie globali, il Fmi ci consente di sbirciare nella contabilità della Banca di Russia che espone il notevole dimagrimento degli asset in dollari che già in altre occasioni avevamo avuto modo di osservare.

La novità, quindi, non è tanto che la Russia venda dollari, come probabile reazione all’aumento delle sanzioni Usa: circa il 26% di calo dal 2017. La cosa interessante è osservare che i dollari sono stati sostituiti in gran parte da renmimbi, che fino a tre anni erano del tutto assenti fra gli asset di riserva, e solo parzialmente da euro. La banca centrale russa, inoltre, ha alleggerito notevolmente anche la sua posizione in sterline.

Probabilmente gli asset manager della banca avranno seguito anche una logica economica per motivare le loro scelte. Ma è chiaro che in un’economia come quella russa – ma vale anche per le altre a ben vedere – le motivazioni politiche hanno un peso non indifferente. E la composizione attuale delle riserve russe rispecchia abbastanza fedelmente l’avvicinarsi della Russia all’Asia e il graduale allontanamento dall’Occidente, con l’Europa a controbilanciare molto parzialmente.

L’euro infatti, almeno per il momento, non sembra scaldare il cuore – e tantomeno il portafogli – dei banchieri russi. Probabilmente l’eurozona sconta ancora la crisi di fiducia che dopo il 2010 condusse sull’orlo del crack la moneta unica. Non a caso il Fmi dedica alla crisi dell’euro un approfondimento, dove si osserva un “declino della quota dell’euro nei portafogli delle riserve valutarie”.

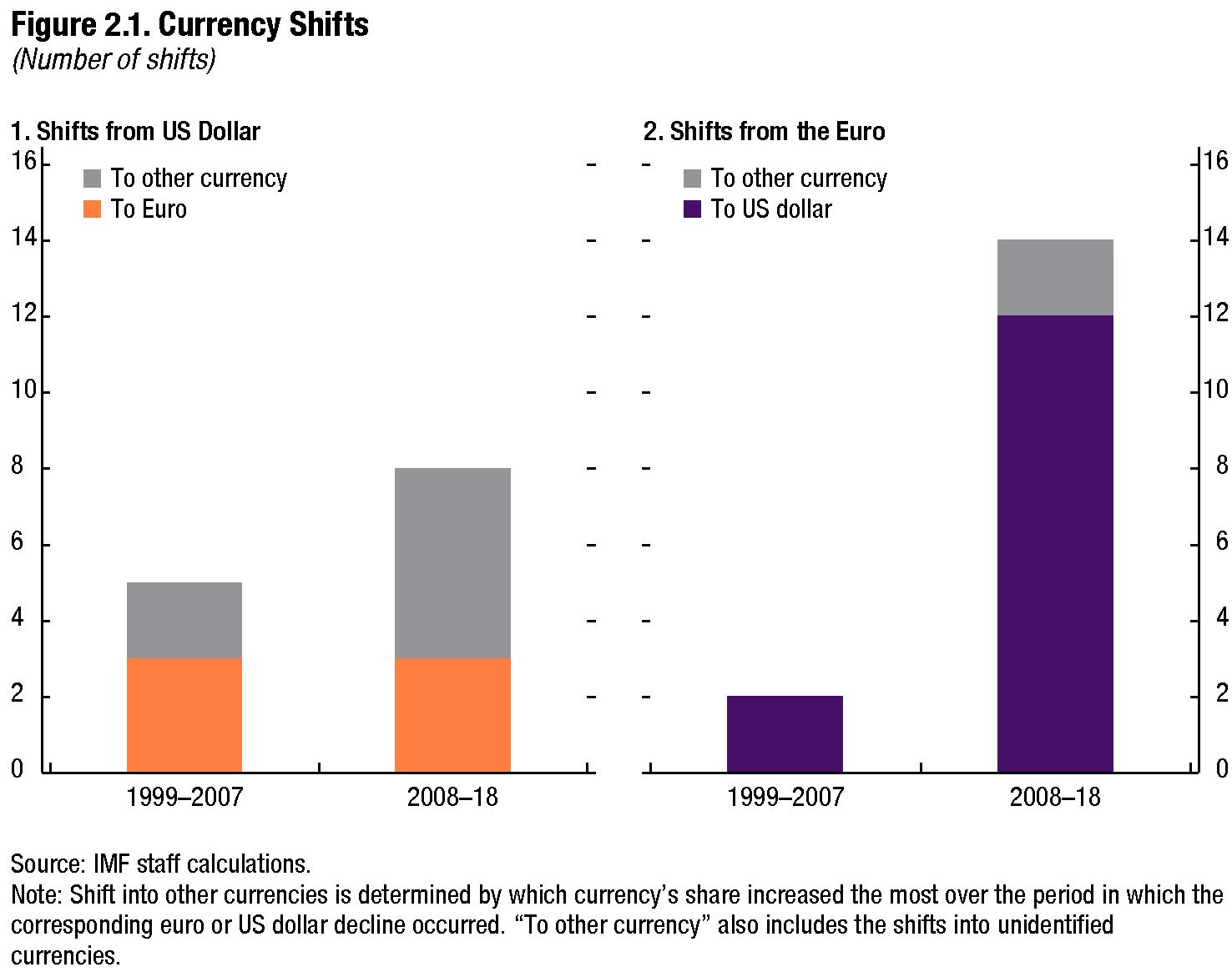

Come si può osservare dal grafico sopra, chi ha sostituito il dollaro all’interno delle proprie riserve, nel ventennio 1999-2018, l’ha fatto in gran parte scegliendo valute diverse dall’euro, a differenza di quanti hanno abbandonato l’euro, che si sono rivolti in gran parte al dollaro.

In questo movimento, che certo risponde a precise logiche geopolitiche – il dollaro è ancora la valuta dominante, l’euro poco più di un concorrente e lo yuan cinese poco più di un esordiente – si intravede una crisi di fiducia strisciante nella valuta unica che ancora, agli occhi almeno dei asset manager delle banche centrali, sconta i suoi difetti di costruzione, che tante volte abbiamo discusso. La mancanza di un safe asset comune, ad esempio – i titoli del recovery fund sono ancora un pallido inizio – e quindi di un mercato liquido e profondo abbastanza per la contrattazione di asset europei.

Ciò è ragione sufficiente perché i gestori preferiscano investire su monete assai meno titolate come il dollaro australiano o lo yuan, appunto, che malgrado la sua inconvertibilità, ormai è entrato a pieno titolo fra le monete di riserva dopo il suo inserimento nel basket degli SDR del Fmi.

Da questo punto di vista le scelte di investimento russe appartengono a un trend abbastanza comune. E probabile che tali scelte possano essere messe in discussione, ma solo se cambieranno sostanzialmente alcuni dei meccanismi che reggono l’economia internazionale.

Ad esempio la pratica di pagare in dollari le risorse energetiche. E’ chiaro che se la Russia si facesse pagare in euro le sue corpose forniture di gas e petrolio in Europa il mondo delle riserve cambierebbe molto la sua fisionomia. Per meglio dire, cambierebbe fisionomia il mondo intero. Per questo è improbabile che succeda. Almeno finché il mondo intero conserva la sua attuale configurazione.

Sospendere i debiti è la premessa della loro cancellazione

L’anno nuovo, con la sua lunga coda pandemica, promette di contribuire significativamente alla vecchia consuetudine di far crescere i debiti che ormai da tempo alimenta il desiderio, neanche più tanto nascosto, di farli magicamente sparire prima o poi. Per quanto possiamo essere abituati a convivere con un debito di guerra, risulta sempre più chiaro che questa peculiarità sta portando l’economia lungo un percorso di stagnazione.

Su questo evento – la scomparsa dei debiti – tanto desiderato quanto temuto, si sprecano le congetture e le soluzioni proposte, che tanto divergono sulle tecniche quanto convergono su fatto che saranno i creditori a pagare il conto. D’altronde un debito può sparire solo se sparisce anche il suo credito corrispondente. Ma poiché basta essere titolari di un conto corrente per essere iscritti nella categoria dei creditori, le persone di buon senso dovrebbero comprendere chi si c’è dietro questa fumosa definizione – i creditori – che evoca istintive antipatie in società incontentabili che sempre più lamentano diseguaglianze e ingiustizie da riparare a suon di intervento pubblico.

Se questo è il contesto, vale la pena spendere qualche ora per leggere un breve paper pubblicato dal Nber che prende spunto dalla recente pratica di sospendere il pagamento dei debiti per alcuni paesi poveri, promosso dalle istituzioni internazionali a valere sui creditori ufficiali, che in tempi di Covid è stata giudicata più che salutare – letteralmente – visto che consente a questi paesi di dare priorità alle proprie spese sanitarie piuttosto che al pagamento del servizio del debito.

Si ripropone insomma, il solito dilemma fra economia e salute che rima le nostre cronache, cieche abbastanza da non vedere che, come ogni dilemma, anche questo nasconde trabocchetti infidi per chiunque si avventuri a risolverlo. Far pagare pegno all’economia significa solo creare le premesse per le malattie economiche di domani, che inevitabilmente si ripercuoteranno sulle stesse popolazioni che oggi si vogliono salvare.

Per comprenderlo, basta sfogliare anche solo le prime pagine del paper Nber. Un congelamento dei debiti (“standstill”) abbassa la probabilità di default mentre vige il provvedimento – nel caso dei paesi poveri a cui è stato concesso fino a giungo 2021 – “ma tale probabilità aumenta dopo, persino di più di quanto sarebbe stata senza standhill”.

Tale peggioramento non avviene senza che prima ci sia stato un miglioramento, ovviamente. In particolare uno standhill di un anno, provocato da uno shock sugli spread da 1.000 punti base, secondo le quantificazioni elaborate dagli autori dello studio, provoca un aumento del welfare equivalente a un aumento permanente del consumo dello 0,3%, al (modico?) prezzo di una perdita del 21% di valore capitale per i creditori, sui quali nessuno certamente piangerà. Ma poiché i debiti rimangono, anche se vengono sospesi i pagamenti, ecco che si spiega tale perdita col fatto che aumentano le probabilità di default.

A quel punto, prosegue la simulazione, tanto varrebbe imporre ai creditori un haircut equivalente – sempre il 21% – sul valore nominale delle obbligazioni, insieme allo standhill, per avere un aumento del welfare dallo 0,3 allo 0,8%. Se poi l’haircut arrivasse al 47%, il welfare aumenterebbe dell’1,8% “senza creare ulteriori perdite per i creditori”.

Ed ecco che arriva un’altra soluzione magica. Prima sospendere i debiti, poi cancellarli in parte, con i creditori a convincersi che meglio pochi, maledetti e (quasi) subito che niente. E tirare avanti così. Finché dura.

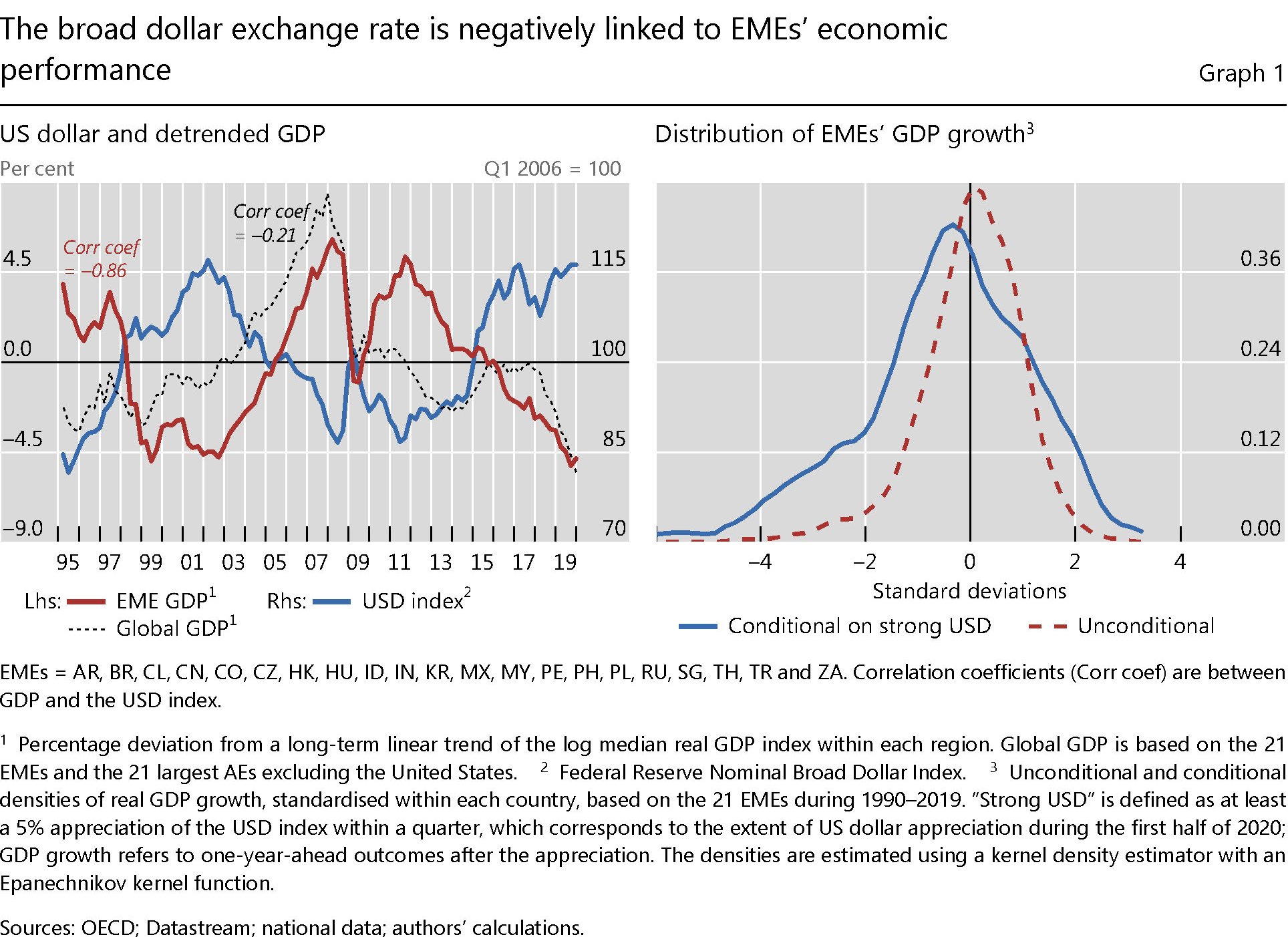

Se il dollaro alza la voce gli Emergenti tremano

“Le giravolte delle oscillazioni del tasso di cambio del dollaro USA, negli ultimi decenni, hanno provocato notevoli cambiamenti nell’attività economica globale”, scrive la Bis nella sua ultima Rassegna trimestrale, che contiene un capitolo che prova a quantificare come le altalene sul mercato valutario siano capaci di provocare terremoti nei paesi più esposti.

Non che sia una novità. Chiunque ricordi cosa accadde alle economia più fragili, a cominciare da quella messicana, quando nei primi anni ’80 il dollaro si apprezzò significativamente, sa bene quanto e chi paghi il prezzo se la valuta americana alza la voce. Questa evidenza è rimasta costante negli anni, e lo abbiamo osservato più volte.

L’ultimo articolo pubblicato dalla Bis conferma questa consuetudine economica della contemporaneità, figlia della conformazione finanziaria globale, a sua volta espressione dell’egemonia statunitense nel mercato finanziario e valutario, per tacere delle altre. Per dirla con le parole della Banca: “La forza del dollaro è stata sistematicamente associata a prestazioni economiche peggiori nelle economie emergenti (EME)”.

Di nuovo l’articolo aggiunge una stima, estratta sulla base di un database di osservazione estratto da 21 paesi emergenti, dei danni che un apprezzamento del dollaro è capace di provocare. E certifica che questi danni colpiscono soprattutto la capacità di investimento di questi paesi oltre alla loro capacità di esportare. Due cose evidentemente collegate.

Questi effetti sono tanto maggiori quanto più i paesi sono esposti ai capricci del credito globale: o perché godono di ampi investimenti esteri, o perché hanno molti debiti denominati in dollari. Circostanze queste ultime assai comuni, come ci ricorda l’ultimo outlook diffuso da Ocse.

Questi paesi, in pratica, è come se avessero una pistola monetaria puntata alla tempia. In pratica è noto a tutti, ma la teoria solo di recente ha iniziato a farci i conti.

Il paper della Bis, in particolare, inserisce la variabile del dollaro in un’analisi di tipo “growth-at-risk” (GaR). Questo tipo di ricognizioni utilizzano le variabili macro per fare previsioni sugli andamenti futuri della crescita e in gran parte sono arrivate alla conclusione che condizioni finanziarie più rigide e una crescita disordinata del credito sono tutti fattori di rischio per un’economia. Queste analisi non consideravano la forza del dollaro, fra queste caratteristiche. Il paper della Bis colma questa lacuna e offre delle stime, che come tali vanno considerate, ossia come indicatori di tendenze.

In particolare viene esaminato il link fra la crescita ciclica delle EME e il tasso di cambio effettivo del dollaro, non il tasso di cambio bilaterale. I risultati sono abbastanza univoci: “Un ampio apprezzamento del dollaro smorza in media la crescita del PIL reale. Un dollaro più forte ha effetti negativi soprattutto sul GaR degli investimenti reali e smorza anche il GaR delle esportazioni reali. Inoltre, il dollaro colpisce le EME più fortemente delle piccole economie avanzate (EA)”. Dulcis in fundo: “Gli apprezzamenti di altre valute sicure non hanno effetti negativi simili sulla crescita delle EME”.

I canali tramite i quali il dollaro trasferisce i suoi effetti nelle economie censite sono diversi e non serve qui ricordarli. E’ sufficiente guardare il grafico a seguire per farsene un’idea abbastanza chiara.

Meglio spendere le ultime righe per quantificare questi effetti, che vengono stimati in 0,3 punti delle previsioni ogni apprezzamento del dollaro dell’1% e nel doppio per le GaR.

Aldilà delle stime, chi volesse osservare la pistola fumante non avrebbe che da guardare ai disordini primaverili sui mercati generati dalla pandemia. Il dollaro, nei primi tre mesi dell’emergenza, si apprezzo per circa il 10%. Tale impennata si accompagnò a un robusto deflusso dai bond EME, con relativo allargamento degli spread. Quando nel corso dell’estate il dollaro iniziò a deprezzarsi, i flussi di fondi tornarono sui bond emergenti e gli spread si normalizzarono.

Ieri come oggi, insomma, il dollaro si rivela uno strumento molto potente per i paesi EME. Nel bene, ma soprattutto nel male.

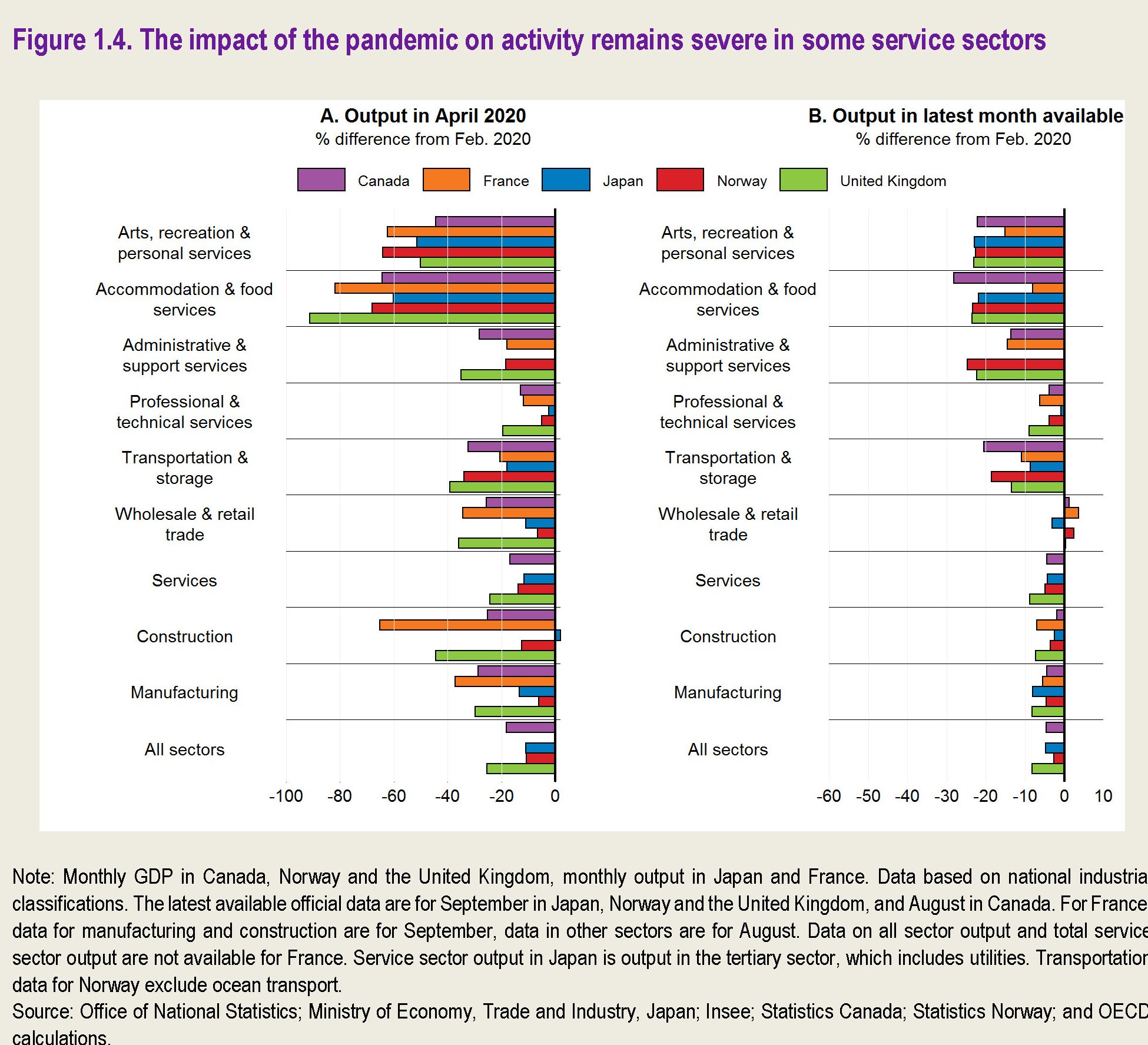

Ecco perché la pandemia farà più male alle economie avanzate

Recenti osservazioni svolte dall’Ocse e dalla Bis di Basilea forniscono interessanti spunti di riflessioni che contribuiscono a spiegare perché perché nelle economie avanzate la ripresa post pandemia appare assai più lenta e problematica rispetto a quanto si stima accadrà nelle economie emergenti, Cina in testa.

A far la differenza sarà sostanzialmente la composizione dei settori economici. Quelli più sbilanciati verso i servizi sono quelli che risulteranno maggiormente penalizzati, al contrario di quelli a maggior vocazione manifatturiera. “Gli effetti della crisi Covid – scrive infatti la Bis – sono stati avvertiti in modo disomogeneo tra i settori e l’output delle industrie di servizi potrebbero rimanere per qualche tempo ben al di sotto del trend pre-Covid”. Al contrario “le prospettive per alcune economie, come la Cina, sono più positive”.

Questa considerazione diviene evidente se andiamo a vedere come l’Ocse fotografa l’impatto del Covid nei diversi settori economici.

L’organizzazione parigina, infatti, nota che “la produzione nei settori dei servizi più colpiti inizialmente è rimasta debole, aumentando la probabilità dei costi persistenti della pandemia. Attività in strutture ricettive, servizi di ristorazione, eventi e attività ricreative e trasporti, in particolare i servizi di trasporto aereo, continuano a essere influenzate da requisiti di distanza fisica e chiusura delle frontiere”.

La ripresa è stata lenta anche nel settore dei servizi amministrativi e di supporto, come ad esempio per gli agenti di viaggio. Un po’ meglio è andata per i servizi professionali e tecnici, che tuttavia continuano a risentire della debolezza della domanda, al contrario di quanto accaduto per le vendite all’ingrosso e retail, che hanno recuperato i livelli pre pandemici.

Tutto ciò spiega perché per molte aziende – l’analisi Ocse prende in esame il Belgio e l’UK – la situazione rimanga difficile, come illustra il grafico sotto.

L’analisi di Ocse fa il paio con quella della Bis. “Le economie con grandi industrie di servizi orientati al cliente potrebbero crescere più lentamente nel breve termine, anche dopo scontato il rigore delle misure di contenimento e della gravità dell’epidemia”. Al contrario, l’outlook per alcune economia “come quella cinese” rimane “più positivo”.

Anche la Bis, come l’Ocse sottolinea la necessità di ulteriori misure di stimolo. Ma anche qui con l’avvertenza che “potrebbero non essere sufficienti per riportare l’attività economica al trend pre-Covid”. Il danno potrebbe essere permanente insomma. E quindi anche le sue conseguenze.

La Nazione Globale. Verso un nuovo assolutismo

E’ consuetudine diffusa fra gli studiosi, specie di formazione storica, considerare come due periodi distinti il grande movimento di globalizzazione iniziato dopo il conflitto franco-prussiano del 1870, e idealmente concluso con la guerra del 1914, e l’altra globalizzazione iniziata nel secondo dopoguerra che dura fino ad oggi. La tesi che qui si sostiene è che ci troviamo all’interno di una lunga globalizzazione che dura da 150 anni, pure se in maniera multiforme, che affonda le radici nella prima metà del secolo XIX, quando le rivoluzioni politiche ed economiche hanno approfondito il processo di internazionalizzazione iniziato secoli prima con l’apertura delle rotte atlantiche.

La prima guerra mondiale, che chiameremo prima guerra globale, è la conferma che la grande internazionalizzazione che si fa cominciare convenzionalmente nella seconda metà del XIX secolo è proseguita anche negli anni del conflitto, pure se in una forma diversa da quella “pacifica”, e anche nel ventennio successivo, malgrado la frattura delle relazioni internazionali che toccò l’apice negli anni ‘30 del secolo XX. Frattura che infatti condusse a un altro conflitto globale che si concluse con la divisione del mondo in due blocchi, corrispondenti a due diverse globalizzazioni, spesso interlacciate per il tramite di conflitti locali, che furono lo scenario visibile della terza guerra globale per fortuna “fredda”.

Queste due internazionalizzazioni concorrenti trovarono il luogo della loro composizione negli organismi internazionali, che si svilupparono vigorosamente proprio a partire dal secondo dopoguerra sul modello della Società delle Nazioni del primo dopoguerra, non certo a caso. Gli organismi internazionali infatti sono l’espressione compiuta dell’internazionalismo che suggella lo sviluppo dei principi che hanno caratterizzato questo secolo e mezzo, risultando come l’autentica novità della storia e una profonda innovazione nei modelli di globalizzazione: l’idea nazionale e democratica, che proprio in questi anni viene internazionalizzata, eredi naturali della rivoluzione francese, e quella economica, derivata da quella rivoluzione industriale britannica.

Le due globalizzazioni del secondo dopoguerra si sono fuse nella globalizzazione attuale, di marca americana, che affonda le sue radici nel mondo della Belle Époque. Possiamo vederlo osservando alcune innovazioni emerse in quel periodo che caratterizzano ancora oggi le nostre società. Ne abbiamo scelto tre, come semplice saggio: l’invenzione della bicicletta, dello star system e l’innescarsi della tendenza, non a caso definita secolare, del declino dei tassi di interesse, cartina tornasole di una economia sempre più politica, ossia manovrata dai governi, che proprio nel XIX secolo fa crea le sue premesse.

L’idea di questo saggio è che siamo giunti al termine del lunghissimo XIX secolo, espressione con la quale si vuole evocare il Lungo XIX secolo teorizzato da Eric Hobsbawm e declinato in una splendida trilogia di alcuni decenni fa, e Il Lungo XX secolo a cui Giovanni Arrighi dedicò un volume un trentennio fa. Di entrambi l’autore è debitore, insieme ovviamente a molti altri citati nel testo, e con loro condivide il pensiero che spesso i secoli siano molto più lunghi di quanto dica il calendario. Ma mentre lo storico inglese teorizza la fine del XIX secolo nel 1914, e da qui fa partire Il secolo breve concluso nel 1991 e il sociologo italiano ritrova gli schemi del XX secolo nella storia europea moderna, qui si sostiene che il XIX secolo sia stato assai più lungo di quanto pensasse Hobsbawm, e che il XX secolo non sia stato affatto lungo, né breve. Per certi versi potremmo dire che il XX secolo non sia mai cominciato. Almeno se consideriamo un nuovo secolo come una epoca nuova.

Da questo punto di vista, alcuni eventi recenti lasciano pensare che il XX secolo stia iniziando adesso e che questo nuovo secolo abbia concrete possibilità di mutare la sostanza di quella che è stata la caratteristica saliente del lunghissimo XIX secolo: l’invenzione dell’ordine politico liberaldemocratico e dell’economia politica. L’avvento della Nazione Globale potrebbe condurci verso un nuovo assolutismo.

Questo post è l’abstract di un saggio che ho iniziato a scrivere e che verrà pubblicato nei prossimi mesi. Alcuni aggiornamenti verranno proposti qui sul blog.

Ogni contributo è benvenuto.

Buona lettura