Etichettato: maurizio sgroi

La curva di Phillips non è morta: è andata in pensione

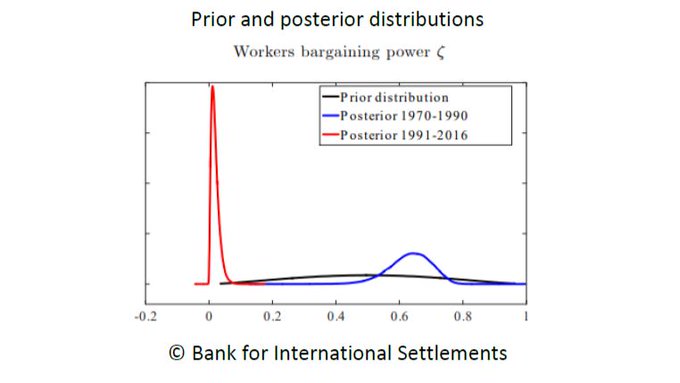

Parlare ancora della curva di Phillips, concepita alla fine degli anni ’50 del XX secolo, agli albori del secondo decennio del XXI secolo parrebbe un passatempo vagamente feticista se non fosse che, come riporta all’inizio un bel paper pubblicato dalla Bis di Basilea, “la relazione fra inflazione ed attività economica, la cosiddetta curva di Phillips, è uno dei capisaldi della macroeconomia”. Il motivo lo sappiamo già, ed è inutile tornarci sopra. Così come non serve ricordare quanto il nostro attuale pensiero economico sia infestato da svariate mitologie.

Assai più interessante, invece, leggere il paper, costruito sulla base di dati relativi al ventennio 1970-90 e al periodo fra il 1991 e il 2016 nella zona euro, perché ci comunica una informazione molto interessante che ci dice molto non solo di come certe mitologie prendano corpo, fino a diventare teorie, ma anche come, nei fenomeni sociali, spesso i rapporti di causazione si originino molto diversamente da come i costruttori di teorie immaginano.

Per dirla diversamente, la famosa curva misurava la relazione inversa fra il tasso di inflazione e quello di disoccupazione, nel senso che una disoccupazione più bassa tende a spingere all’insù i prezzi. Conclusione ragionevolissima, pure se fondata su un’analisi statistica estremamente circostanziata, perché non faceva altro che trasferire sul mercato del lavoro il principio elementare che vuole a fianco dello scarseggiare di una risorsa – il lavoro in questo caso – un aumento del suo prezzo relativo.

Senonché questa meravigliosa rappresentazione, che funzionava perfettamente negli anni in cui la si misurava, e diede il meglio di sé negli anni Settanta, improvvisamente ha smesso di funzionare. Ai giorni nostri la curva di Phillips sembra piatta: la disoccupazione si riduce, eppure i prezzi non si scaldano, anzi: tendono a deprimersi.

Ovviamente gli economisti non hanno risparmiato sulle spiegazioni. Da quelle suggestive, come la stagnazione secolare, si è passati a quelle maggiormente esplicative come la globalizzazione e il progresso tecnologico, che insieme hanno aumentato l’offerta globale di lavoro diminuendo i costi.

Il lavoro pubblicato dalla Bis prende un’altra strada, che risulta perfino più suggestiva. Proviamo a semplificare il concetto (gli autori mi scuseranno): non è la quantità di lavoro in sé, a determinare il funzionamento della curva di Phillips, ma la capacità contrattuale della classe dei lavoratori a determinare la causazione. Detta diversamente, non è tanto la quantità di lavoratori a disposizione che determina l’inflazione, ma la qualità dei lavoratori, intesa come capacità di avere voce in capitolo nei contratti.

Quindi l’appiattimento della curva di Phillips è direttamente proporzionale all’appiattimento della capacità dei lavoratori di farsi valere, potremmo dire semplificando ancora. Col che concludendosi che i fenomeni istituzionali, legati come sono a fatti storici, determinano le situazioni che la statistica poi trasforma in teorie economiche, che pretendono di essere a-temporali, quando in realtà sono profondamente figlie del loro tempo.

L’argomento teorico alla base del paper è intrigante. “Una certa variazione nell’output gap – spiega il paper – può dar luogo a comportamenti dell’inflazione molto diversi a seconda del contributo relativo del numero dei lavoratori (margine estensivo) e delle ore per impiegato (margine intensivo) nell’aggiustamento ciclico dell’input di lavoro”. In sostanza, la risposta inflazionistica varia a seconda se si agisca sull’aumento estensivo dell’input di lavoro o su quello intensivo.

Gli autori sostengono che “l’indebolimento del potere contrattuale dei lavoratori ha indotto le imprese a reagire agli shock ricorrendo più a cambiamenti estensivi piuttosto che intensivi”. E questo è stato “il fattore chiave alla base dell’attenuazione osservata nella curva di Phillips”.

Quando i lavoratori avevano capacità di contratto, potremmo dire, esisteva una relazione inversa fra disoccupazione e inflazione. Quando questi lavoratori si sono ritirati dal mercato, perché magari sono andati in pensione, è andata in pensione anche la curva di Phillips. Che guardiamo con nostalgia, sperando magari che ritorni. Ma il passato si sa, non lo fa mai.

La fragile ragnatela della globalizzazione marittima

Un bel paper proposto di recente dal NBER ci ricorda quanto fragile e insieme avvolgente sia la filigrana che regge la nostra attuale globalizzazione, che è letteralmente scritta sull’acqua. Nel senso che sono le rotte marittime, dove viaggia la grandissima parte del nostro commercio internazionale, l’infrastruttura sulla quale si basa la nostra vita quotidiana. Pochi sanno, tuttavia, che la regolamentazione internazionale di queste rotte è affidata a una legislazione esposta, come tutti i grandi accordi internazionali, ai capricci dell’attualità.

La normativa in questione è quella dell’United Nations Convention on the Law of the Seas (UNCLOS), che risale al 1982 ed è stata emendata nel 1994, che regola il principio della libera navigazione dei mari, stabilisce le linee guida per l’estrazione delle risorse naturali, il commercio e la sovranità sopra gli oceani. Questa norma assegna agli stati la sovranità sulle acque fino alle 12 miglia dalla costa, ma consente il passaggio dei natanti, sia civili che militari.

Inutile sottolineare l’importanza di una norma del genere in un contesto di economia globalizzata. Chiunque frequenti la storia dell’economia ricorderà la lunga vicenda dei Navigations Acts che interessò la Gran Bretagna fin dal XVII secolo e le infinite discussioni che alimentato fra gli economisti, a cominciare dal più illustre, ossia Adam Smith. Ma il principio della libertà dei mari era già stato teorizzato dal filofoso olandese Hugo Grotius, nella sua opera Mare Liberum, pubblicata nel 1609, e finì col far parte dei quattordici punti enunciati dal presidente Usa Woodrow Wilson nel disperato tentativo di far finire con le buone maniere la terribile carneficina della Grande Guerra.

Ma per tornare ai giorni nostri, non c’è miglior modo per rappresentare la robusta precarietà di questo strumento che ricordando che per quanto la convenzione UNCLOS sia stata ratificata da 167 stati, mancano ancora all’appello Israele, la Turchia e, dulcis in fundo, quegli Stati Uniti, che pure della globalizzazione attuali sono i grandi amministratori, visto che hanno una chiara supremazia a livello di marina e presidiano le principali rotte nautiche, compresi tutti i colli di bottiglia dove passano ogni giorno decine di navi da trasporto.

Aldilà dei formalismi, sono le cronache a mostrare come i nervosismi geopolitici finiscano sempre con l’erodere le buone intenzioni dei principi teorici. E senza bisogno di scomodare le frizioni fra Cina e Usa che hanno agitato il lungo quadriennio dell’amministrazione Trump, possiamo qui limitarci a ricordare altri terribili focolai di crisi, che minacciano la globalizzazione marittima.

Il paper, fra gli altri, ricorda lo Stretto di Hormuz, dove viaggia il 20% della produzione petrolifera globale, che già abbiamo raccontato altrove e che si inquadra nel più ampio confronto regionale che vede da una parte l’Iran e dall’altra i Sauditi, con la presenza ingombrante degli Usa in qualità di primo alleato di questi ultimi.

Più interessante focalizzare l’attenzione sull’altra area di crisi illustrate nello studio e che riguarda il Sud Est asiatico. Zona complicatissima, e basta ricordare la tensione costante che ruota attorno al Mare Cinese meridionale per averne contezza. Fra le infinite dispute che covano in questo luogo per noi remoto eppure vicinissimo ai nostri interessi, è sufficiente ricordare quella fra Cina e Vietnam, che fu ingaggiata nel corso del 2019, con la solita scusa delle indagine geologiche in acque disputate. Copione simile a quello che si sta scrivendo nel Mediterraneo Orientale fra Turchia e Grecia.

Ora la questione è provare a capire cosa succederebbe se questa fragile ragnatela, che avvolge il mondo in un sistema integrato di scambi che attraversano gli oceani si rompesse. Se, vale a dire, prevalesse fra gli stati l’istinto delle competizione che da sempre nella storia è il gemello diverso di quello delle cooperazione. Ed è proprio questo lo scopo del nostro paper, che perciò suona come un interessante campanello d’allarme. O un promemoria, se preferite.

Pure se l’osservazione è limitata a una sola regione, l’area del Sud Est asiatico appunto. Il paper ipotizza una totale interruzione dei trasporti marittimi lungo il Mar cinese meridionale e la chiusura dei passaggi attraverso l’arcipelago indonesiano – lo Stretto di Malacca – provocando il dirottamento delle spedizioni fra l’Oceano Pacifico e l’Oceano Indiano attraverso il sud dell’Australia. Scopo del paper è calcolare l’effetto sui commerci e sul livello di benessere nei paesi nell’area.

I risultati sono alquanto eloquenti. A seconda dei parametri impostati nel modello, emerge che la perdita media di welfare oscilla fra il 6,2 e il 12,4% per tutti i paesi dell’Asia Orientali, del Sud Est Asiatico e la regione del Pacifico.

Per questi paesi la perdita di Pil viene associata a un aumento della spesa militare, “suggerendo che questi paesi rispondono al rischio percepito e ai costi di un possibile conflitto”.

Quindi a un calo di benessere tende a corrispondere un aumento del rischio di conflitti militari. Succede quando i generali prendono il posto dei mercanti. E nella Storia, prima o poi succede sempre.

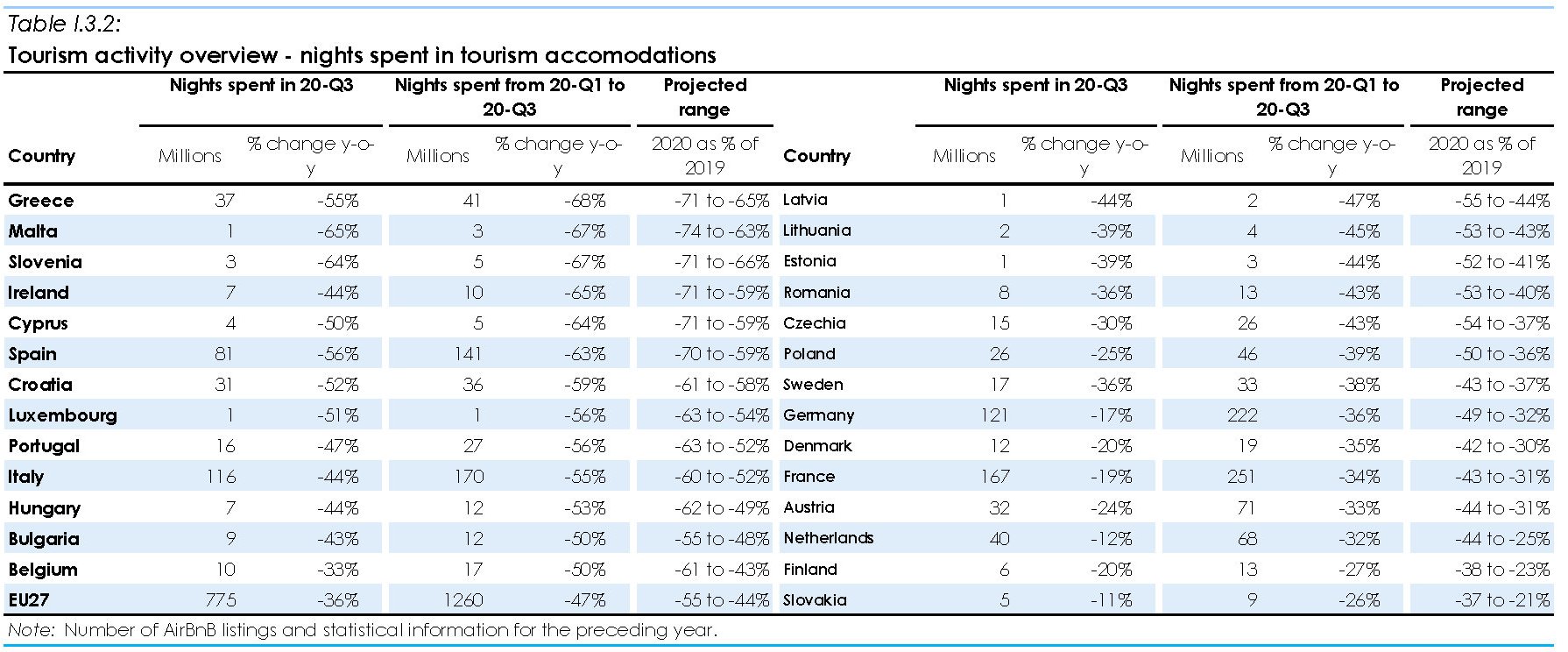

L’economia del turismo ai tempi della pandemia

L’economia del turismo è molto più di quello che raccontano le statistiche. E’ l’invenzione di un’epoca che ha consentito come mai nella storia a enormi masse di persone non solo di avere tempo libero, e per giunta retribuito, ma persino la possibilità di spostarsi per periodi di vacanza più o meno lunghi. Privilegio una volta appannaggio di pochissimi.

Pochi settori, quindi, raccontano gli alti e bassi della globalizzazione meglio di quello turistico, che infatti è entrato nella sua notte più buia da quando il virus ha iniziato ferocemente a viaggiare lungo le rotte globali mietendo vittime e generando panico. Oggi pianificare una vacanza all’estero è esercizio di pochi, obbligati magari dalle circostanze, e di pochissimi che ancora non hanno perso la voglia, ammesso che riescano a penetrare le frontiere.

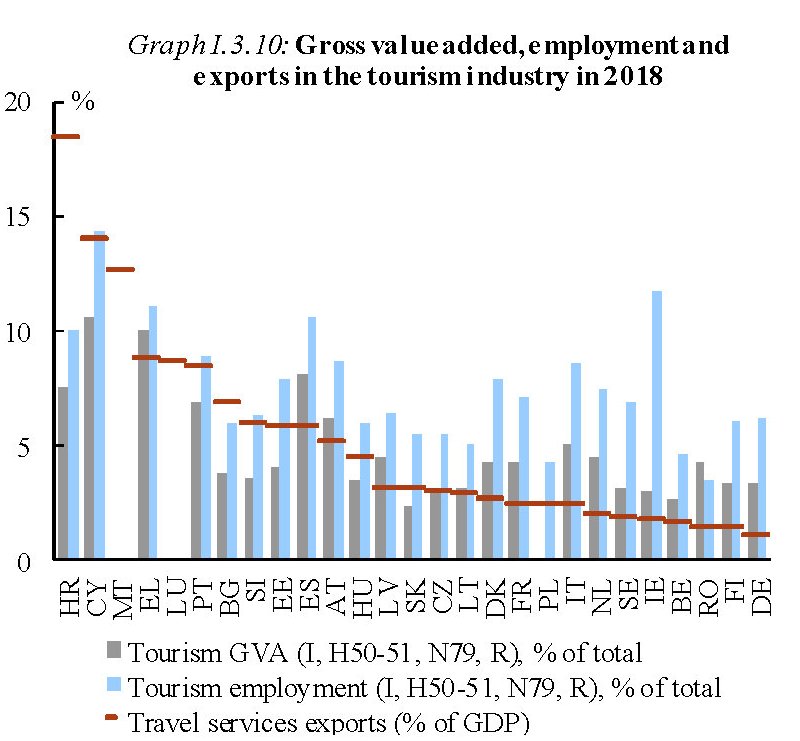

Bene perciò ha fatto la Commissione Ue a dedicare alcune pagine della sue previsioni di autunno all’analisi dei dati del turismo in questi tempi amari. Anche perché malgrado lo si consideri bene voluttuario, o forse proprio per questo, il turismo esprime un valore aggiunto di tutto rispetto, e contribuisce significativamente all’occupazione, come si può intuire osservando il grafico sotto, costruito con dati del 2018.

La prima cosa da sapere è che il periodo estivo, quando le tensioni sanitarie sembravano allentarsi insieme alle restrizioni agli spostamenti, non ha consentito un rimbalzo robusto abbastanza da compensare i danni inflitti al settore durante la fase dei lockdown. E oggi, che i timori tornano a salire insieme ai limiti a muoversi e le relative complicazioni, è facile prevedere che i danni subiti dall’industria si protrarranno.

Niente buone notizie, perciò, per quelle aziende che operano nel settore turistico nell’Ue. Che sono una quota rilevante: il 9% del totale secondo le rilevazione del 2017, con ampie differenze fra i vari stati. I paesi del Mediterraneo sono quelli dove l’industria turistica è (era) più forte. Queste aziende danno (davano) lavoro a 14 milioni di persone. E la pandemia ha provocato loro un notevole danno che ovviamente si è trasmesso anche ai diversi settori collegati, a cominciare dal trasporto aereo.

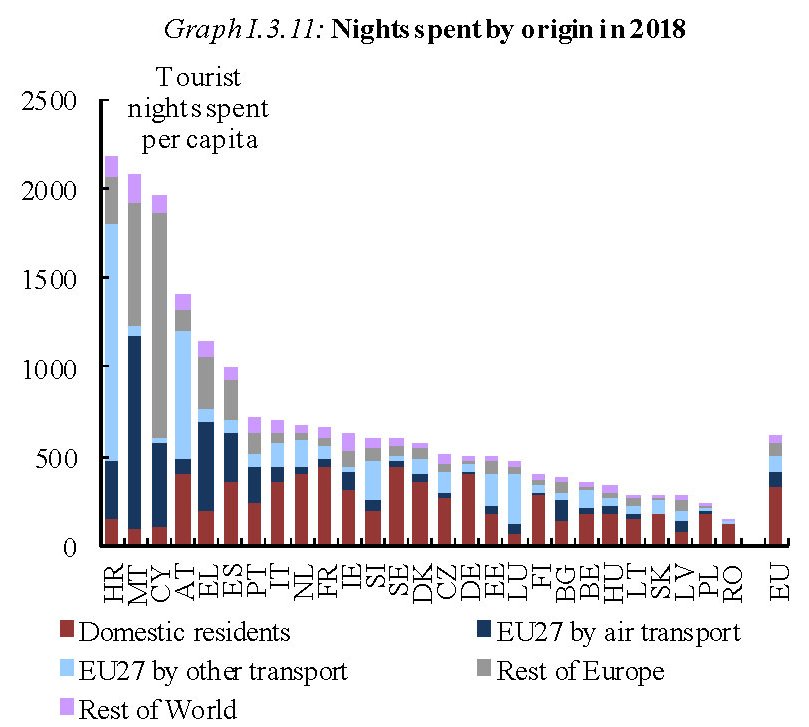

La situazione pre pandemia, osservata tramite la lente del dato sulle notti spese nei singoli paesi suddivise per provenienza, la racconta il grafico sotto.

Mentre quali siano le conseguenza della pandemia, lo illustra quest’altro grafico, che misura le perdita di “notti spese” per singolo paesi nel periodo gennaio-luglio confronto 2019/2020.

Nulla di strano che in questi mesi disgraziati gli arrivi internazionali siano diminuiti in una forbice compresa fra il 62 e il 72%, i tassi di occupazione delle strutture ricettive e le prenotazioni negli hotel del 29-38% e del 51-64%, e le prenotazioni aeree dell’80% nel settembre scorso.

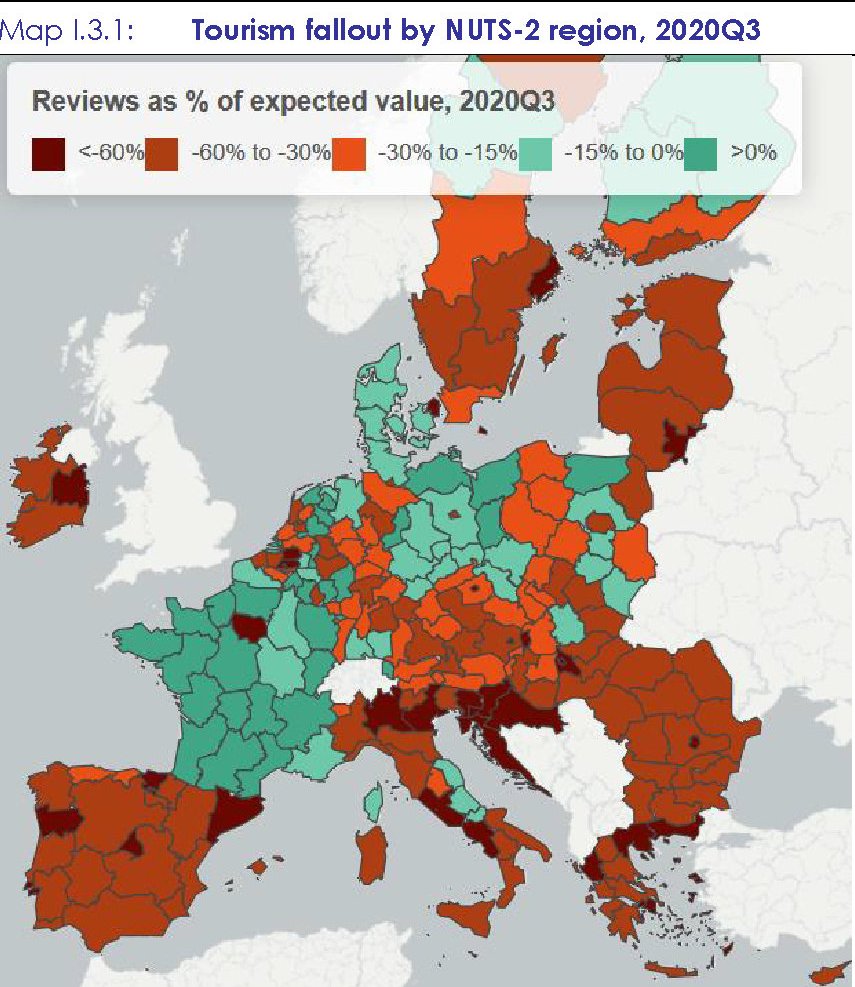

Per completare il panel dei dati la Commissione ha anche attinto alle informazioni residenti sui siti che forniscono servizi di prenotazione, come AirBnB. Qui la devastazione è stata ancora maggiore. All’apice della crisi, in aprile, i clienti del portale erano solo il 4% del livello atteso. Ad agosto erano arrivati al 70% delle previsioni, basata sui dati 2019, e appena i timori della pandemia si sono riaccesi, sono crollati al 45%. Da gennaio a settembre questi flussi sono risultati essere la metà di quanto avrebbero dovuto secondo le stime previsionali. Ovviamente anche qui con grandi differenze regionali, riepilogate nella mappa sotto.

Sulla base di questi dati è possibile azzardare alcune stime per il terzo trimestre di quest’anno, ossia l’estate sulla quale molti speravano, che quotano una perdita del 40% di notti spese rispetto allo stesso periodo dell’anno scorso. Solo in cinque stati membri si è arrivati all’80% dei livelli 2019, mentre nell’Ue complessivamente si è arrivati al 63%.

In conclusione si può dire che il settore ha avuto una brutta botta solo parzialmente compensata dalla stagione buona. Le prospettive sono tutt’altro che incoraggiati. Ma su questo la Commissione non si dilunga. Ci penserà la realtà.

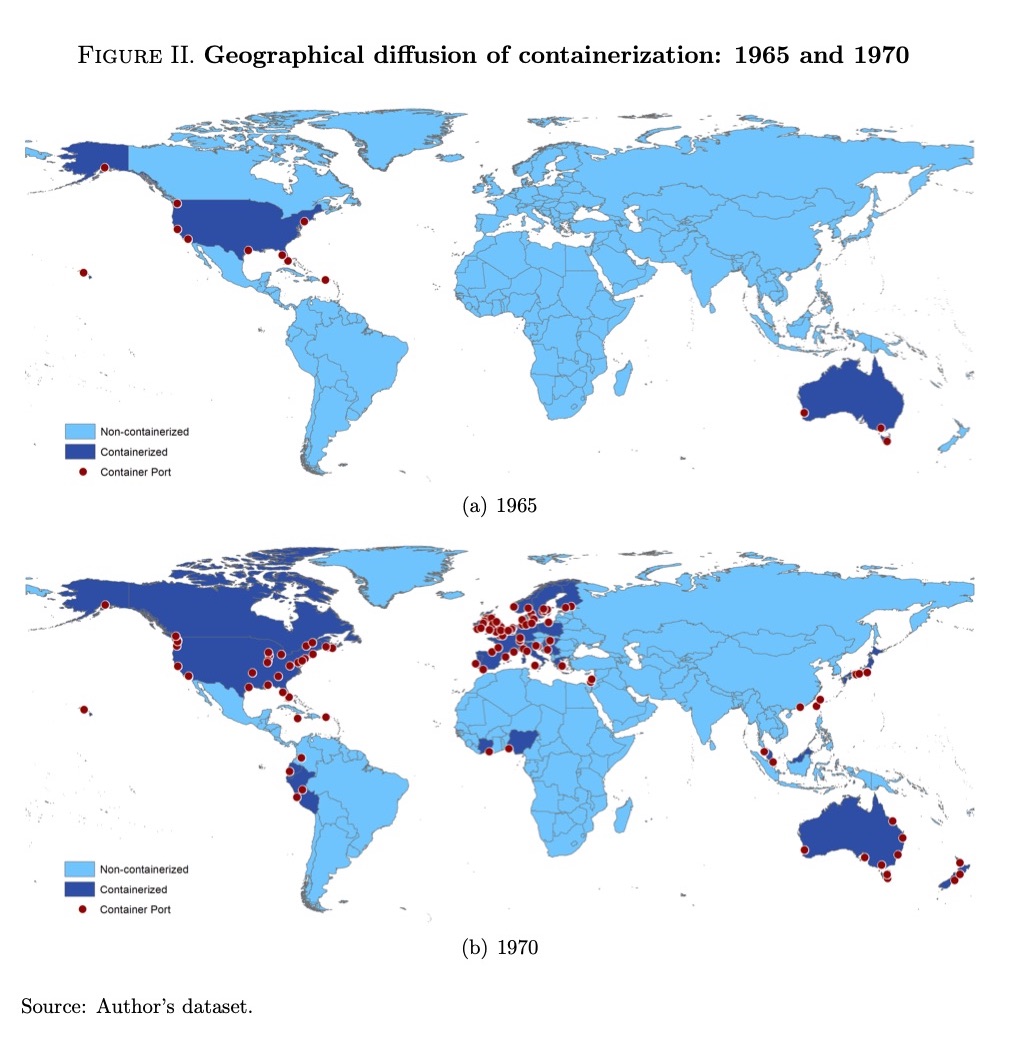

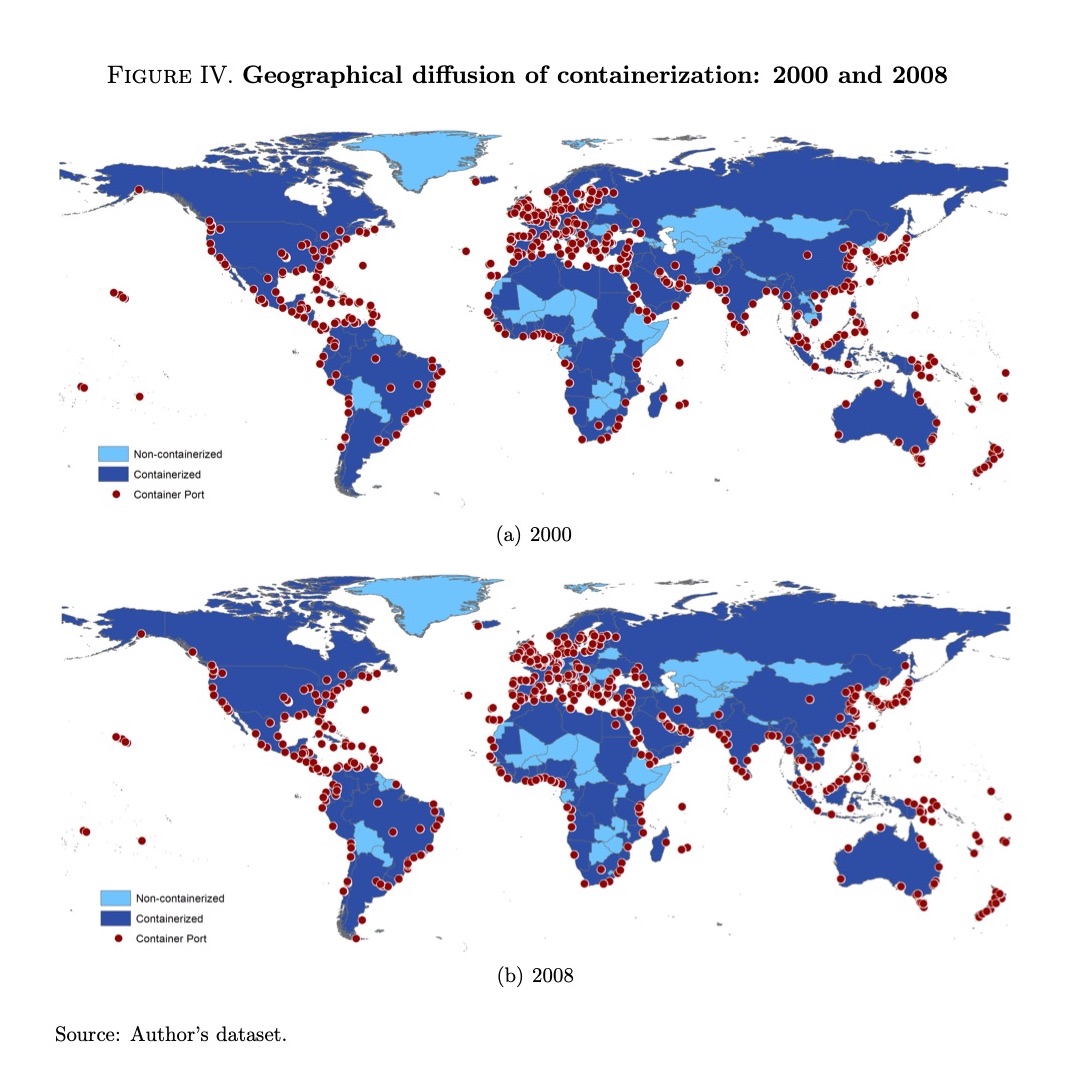

L’altra rivoluzione silenziosa: quella dei container

Abbiamo osservato, pure se fugacemente, come molta parte della nostra globalizzazione sia debitrice del lavoro silenzioso e profondo che è stato svolto negli ultimi decenni per uniformare gli standard statistici a livello internazionale. Questi ultimi hanno consentito una crescente integrazione economica, rendendo possibile il confronto delle quantità, che sarebbe impensabile se non ci fosse un’intesa di massima sul significato dei dati, e quindi sulle loro definizioni.

Adesso proviamo a sbirciare, prendendo a prestito da un ottimo lavoro svolto qualche anno fa da una economista della Fed, su un’altra rivoluzione che ha contribuito molto più concretamente alla straordinaria crescita degli scambi commerciali, che sono l’essenza stessa della globalizzazione: la diffusione dei container. C’è molto da imparare a bene vedere.

La prima cosa da comprendere è la sostanziale trasformazione che l’uso diffuso dei container ha comportato per la rete logistica internazionale. Basta osservare due mappe, che raccontano il prima e il dopo, e si comprenderà perché nel progetto cinese della Belt And Road iniziative rivesta così tanta importanza l‘investimento portuale.

La fioritura di pallini rossi, che nella legenda proposta dal paper rappresentano i porti che ospitano container racconta tutto quello che c’è da sapere. A patto però di intendersi sul significato di containerizzazione, così come definito nello studio. In particolare il termine porta con sé la diffusione di un complesso intermodale che include i mezzi di trasporto – camion, treni, navi da trasporto di container, macchinari speciali, come le gru di sollevamento e i magazzini dove vengono depositate ogni giorno milioni di tonnellate di merci che viaggiano lungo il pianeta seguendo in larghissima parte le rotte marittime.

Da un punto di vista squisitamente storico questa rivoluzione è iniziata nella seconda metà degli anni ’50, ma già un ventennio dopo si era diffusa in 68 paesi. Nel 1983 quasi il 90% dei paesi del mondo aveva adottato questa tecnologia.

Un progresso rapidissimo se lo si confronta con quello necessario per la diffusione, ad un livello paragonabile, delle ferrovie (79 anni), delle automobili (44 anni) o degli aerei e dei camion (42 e 35 anni).

Tale velocità di diffusione si è raggiunta malgrado la tecnologia dei container sia notevolmente costosa, come si può dedurre anche solo ricordando in linea di massima, come abbiamo fatto, come si compone.

Un risultato ancor più stupefacente se si considera come la diffusione di questa nuova tecnologia sia stata così capillare e veloce malgrado i notevoli aumenti del costo dei trasporti, specie i coincidenza con gli shock petroliferi. Si parla di un tasso di crescita degli scambi tramite container fra l’8 e il 9,65 l’anno espresso un TEU, che di fatto è stato il controcanto del notevole processo di globalizzazione delle merci iniziato col secondo dopoguerra.

Non a caso, uno degli “attivatori” di questa rivoluzione fu l’adozione di uno standard per questa tecnologia, che avvenne nel 1967 dopo lunghi anni di discussioni e analisi. Come abbiamo visto di recente per altri segmenti della globalizzazione, servono sempre regole condivise per sostenere un processo di internazionalizzazione.

La definizione di uno standard consentì di far diventare intermodale e diffusa una tecnologia che fino ad allora veniva usata in larga parte dagli Stati Uniti e dall’Australia per i loro trasporti interni.

Già dal 1966, quindi ancor prima che lo standard si affermasse, la tecnologia dei container iniziò ad essere utilizzata negli scambi fra Usa ed Europa. E da quel momento in poi divesse di uso sempre più comune. I partner commerciali degli Stati Uniti, ossia i primi utilizzatori di questa tecnologia, sono stati i primi ad adottarla e a trarne beneficio. Non è certo un caso che parliamo di globalizzazione Made in Usa.

Cartolina. Il Mercatone immobiliare

Uno studio della Bis stabilisce una interessante associazione – chiamarla correlazione sarebbe troppo – fra gli andamenti del credito in dollari, che dall’esterno fluisce negli Usa e da lì defluisce nella forma di prestiti grazie all’operosità delle banche non americane, e quello dei mercati immobiliari nazionali, che appaiono sempre più sincronizzati come se fosse un mercato unico che s’intona all’umore dei prestatori internazionali. Ciò in quanto l’afflusso di dollari negli Usa migliora le condizioni di finanziamento per chi prende dollari a prestito, finendo col riverberarsi, grazie ai miracoli della globalizzazione, sulle condizioni dei prestiti interbancari in tutto il mondo, e quindi anche sulla disponibilità di mutui e sui prezzi del mattone. Se vi siete persi a metà della giostra non è colpa vostra. Il Mercatone immobiliare lo disegnano così.

Lezioni per una moneta digitale dall’Olanda del XVII secolo

Poiché nulla meglio del passato serve da ammaestramento per il futuro, specie quando il presente gli somiglia, vale la pena leggere la quarantina di pagine scritte da alcuni economisti della Bis che raccontano la storia della Banca di Amsterdam iniziata nel XVII secolo, conosciuta bene dagli specialisti ma meno dai frequentatori occasionali delle cronache del central banking, malgrado quell’istituto sia stato uno dei primi a funzionare in un modo assimilabile a una moderna banca centrale, e soprattutto abbia ispirato non poco i fondatori di un’altra celebre banca che farà la storia: la Banca d’Inghilterra.

Rimarremmo, tuttavia, nel campo della conoscenza storica se il paper si limitasse a ripercorrere la storia secolare dell’istituto olandese. Molto più interessante, ai fini della nostra contemporaneità, trarre altri insegnamenti che afferiscono a una tematica di stringente attualità che abbiamo ripercorso anche di recente: le stablecoin e le monete digitali di banca centrale.

Per quanto possa sembrare strano ai non addetti ai lavori, infatti, la Banca di Amsterdam è stata l’antesignana di una moderna stablecoin e la sua storia consente di ricavare qualche insegnamento utile per la gestione, da parte di un istituto di emissione, di una moneta digitale, cosa che ormai si avvicina a diventare realtà per buona parte delle banche centrali moderne. Conviene perciò armarsi di pazienza e spirito curioso e iniziare a sfogliare il paper, partendo ovviamente dall’inizio della storia.

La Banca di Amsterdam fu fondata nel 1609 e rimase in vita fino al 1820. Divenne talmente celebre che anche Adam Smith ne parlò nella Ricchezza delle Nazioni. La sua celebrità derivava dall’essere una banca di deposito pubblico. Quindi forniva moneta all’ingrosso account-based, ossia basandosi su conti nominativi.

In sostanza faceva ciò che in qualche modo fanno oggi le banche centrali, che forniscono moneta di banca centrale alle banche commerciali che tengono conti correnti presso di loro dove depositano le proprie riserve. Proprio come una banca centrale, la Banca di Amsterdam (BdA) si occupava di regolare i crediti e i debiti dei propri clienti. Ciò per dire che sicuramente il progresso tecnico ha cambiato il mondo, rendendo tutto molto più veloce e immateriale, ma la logica di funzionamento è cambiata poco.

“La prima incarnazione della Bank of Amsterdam – scrive la Bis – somigliava a ciò che noi

oggi conosciamo come “stablecoin”, dove la moneta account-based è garantita da asset di valore stabile”. Il termine “stablecoin” è divenuto di uso comune nell’economia monetaria solo di recente, da quando si è iniziato a parlare di valute digitali private come Libra di Facebook. E tuttavia la logica della “stablecoin” era la stessa che guidava la BdA: “La sua moneta account-based era sostenuta da monete d’argento e d’oro (“safe asset”)”. Proprio come oggi Libra ha come safe asset un paniere di valute stabili.

A differenza di una moderna banca centrale, tuttavia, la BdA non poteva creare alcun deposito che non fosse sostenuto da moneta metallica presente fra i propri asset e inoltre all’inizio non poteva prestare: la sua moneta era il riflesso passivo dei suoi attivi, anche in questo ricordando una moderna stablecoin.

Il vantaggio della BdA nell’effettuare i regolamenti consisteva sostanzialmente nella provvigione (“agio”) che ne derivava e che la gran parte della durata dell’istituto fu intorno al 5%. In sostanza la banca si faceva pagare per un servizio che veniva apprezzato anche perché la BdA era un’istituzione pubblica, di proprietà della City di Amsterdam, che stava nel cuore finanziario del secolo d’oro olandese. Ciò che favoriva anche il suo ruolo di fornitore di liquidità.

Col tempo, e in conseguenza della fiducia che la BdA riuscì a sostenere, l’istituto iniziò a somigliare sempre più a una banca centrale moderna. La sua moneta, di conseguenza, prese sempre più le sembianze di una fiat money, pure se la banca manteneva la possibilità di redimere i depositi in metallo, come era in origine. In tal senso la definizione di “proto central bank” contenuta nel paper calza a pennello.

Ciò che manco all’istituto olandese, e che in fin dei conti ne determinò il declino e poi la crisi culminata nella liquidazione fu il sostegno fiscale dello stato. A differenza delle banche centrali moderne, che tecnicamente non possono fallire, pure se possono generare notevoli disordini, come abbiamo illustrato in una mini-serie di qualche tempo fa, la BdA era distinta e distante dal governo olandese.

Per quanto posseduta dalla City, mancò al momento del bisogno il sostegno del governo attuato tramite trasferimenti fiscali. Quando si arrivò al culmine della crisi, durante la quarta guerra anglo-olandese (1780-84), la banca iniziò a prestare massicciamente alla Compagnia olandese delle Indie Orientali e alla città di Amsterdam.

Il gioco durò finché durò la fiducia nella Banca. Poi le perdite cominciarono ad erodere le riserve metalliche fino a quando l’istituto fallì. Era il 1820. Dalle sue ceneri sorse la Nederlandsche Bank, una banca centrale a tutti gli effetti.

“La conclusione principale del nostro studio – scrivono gli autori – è che la Banca di Amsterdam si trovò in una posizione difficile: tra una stablecoin rigida e una banca centrale a tutti gli effetti, senza il sostegno fiscale dello Stato. La città di Amsterdam non ha potuto giocare il ruolo di una moderna autorità fiscale: mancava dei poteri fiscali di

tassazione generale che sono oggi nelle mani dei governi. Questo essere a metà strada si è rivelata insostenibile”.

Da qui deriva la lezione per il presente che diventerà presto futuro. Una stablecoin rigida “non è adatta come base per un sistema monetario moderno”. Non bastò all’epoca, e figuriamoci oggi. Tenere in piedi un sistema dei pagamenti implica “un uso attivo del bilancio della banca centrale”, e “la fiducia nel denaro della banca centrale, come unità di conto, è la base di un tale sistema”.

Nel caso della BdA, le funzioni che si trovò a svolgere come punto centrale del sistema finanziario olandese esondarono dalla sua capacità istituzionale di fronteggiarle nei momenti più difficili. Problema che una moderna banca centrale non ha.

La seconda lezione è che per svolgere il suo ruolo una banca centrale ha bisogno del sostegno fiscale del governo. Nulla si crea, insomma, neanche il denaro di banca centrale. Si tratta, anche in questo caso, di redditi futuri che vengono mobilitati sul presupposto che il governo, tramite la leva fiscale, sia capace di sostenerli. “Il supporto finale per il valore del denaro – ammoniscono i nostri autori – è la solvibilità del settore pubblico”. Farebbero bene a ricordarlo i tanti sostenitori del denaro infinitamente riproducibile.

La terza lezione è quella più attuale: “La tecnologia alla base del denaro è avanzata nell’era digitale, ma l’economia alla base del denaro no”. Per dirla con le parole degli autori, “Sound money still needs sound governance”.

Una stablecoin può servire, ma non può arrivare alla versatilità che si richiede a una moneta, a differenza di quanto possono fare le CBDC, le monete digitali di banca centrale. Questa storia, iniziata nel XVII secolo, ci ha condotto a questa conclusione. Che prepara un nuovo inizio.

L’Ue stima gli effetti sulla crescita del Recovery fund

Le ultime previsioni di autunno pubblicate dalla Commissione Ue contengono un approfondimento che si propone di stimare gli effetti macroeconomici di medio periodo dell’attivazione del piano Next generation EU (NGEU), che prevede fra le altre cose la distribuzione di risorse ai paesi europei tramite gli strumenti che abbiamo imparato a conoscere come Recovery fund.

Prima di entrare nel merito, vale la pena spendere poche righe per riepilogare le premesse del modello utilizzato da Bruxelles per arrivare alle sue conclusioni, che non sono previsioni, come si affrettano a sottolineare gli autori, ma una ragionevole aspettativa frutto di simulazioni che si basano su alcune necessarie semplificazioni.

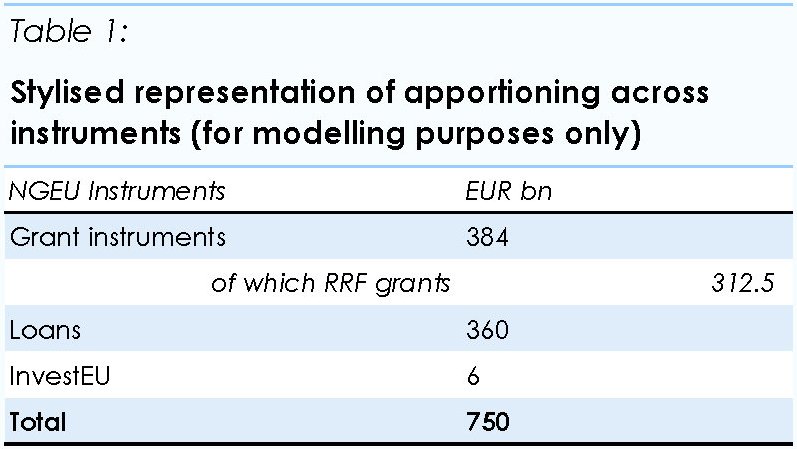

La prima riguarda la composizione del NGEU. Ricorderete che il fondo si articola in prestiti e dazioni a fondo perduto. La Commissione ha immaginato una loro distribuzione secondo quanto illustrato nella tabella a seguire.

I prestiti, che valgono 360 miliardi, andranno restituiti nell’arco di vent’anni.

La seconda semplificazione assume che si applichino in maniera costante, e per la stessa durata temporale, le allocazioni di fondi per tutti i paesi coinvolti nel NGEU. Da ciò consegue che “il cluster dei paesi ad altro reddito (con pil pro capite superiore a media Ue, ndr) riceva il 26,5% del pacchetto di aiuti”, mentre i paesi Ue con reddito sotto la media e a basso debito il 23,9 e quelli con reddito sotto la media ma ad alto debito il 49,6%.

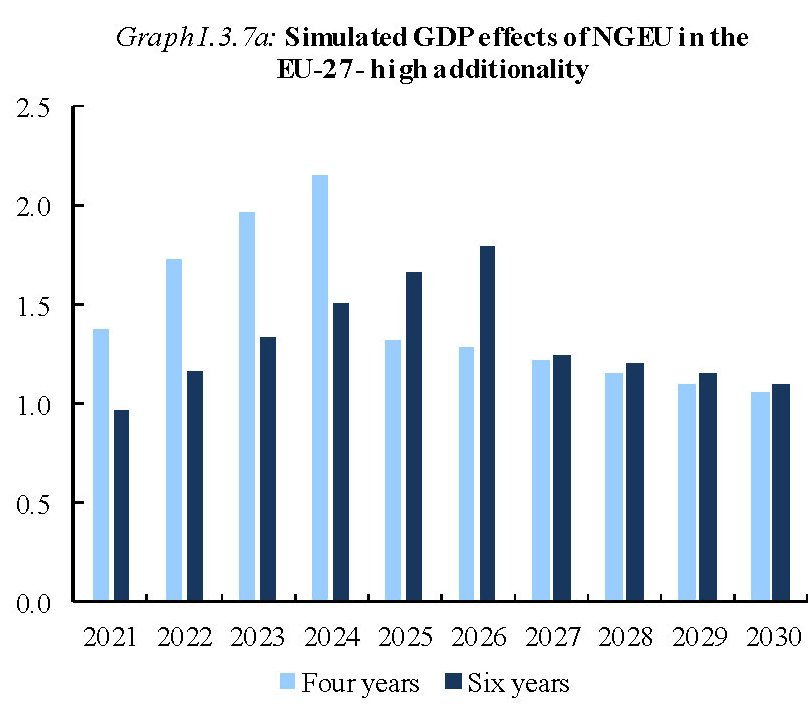

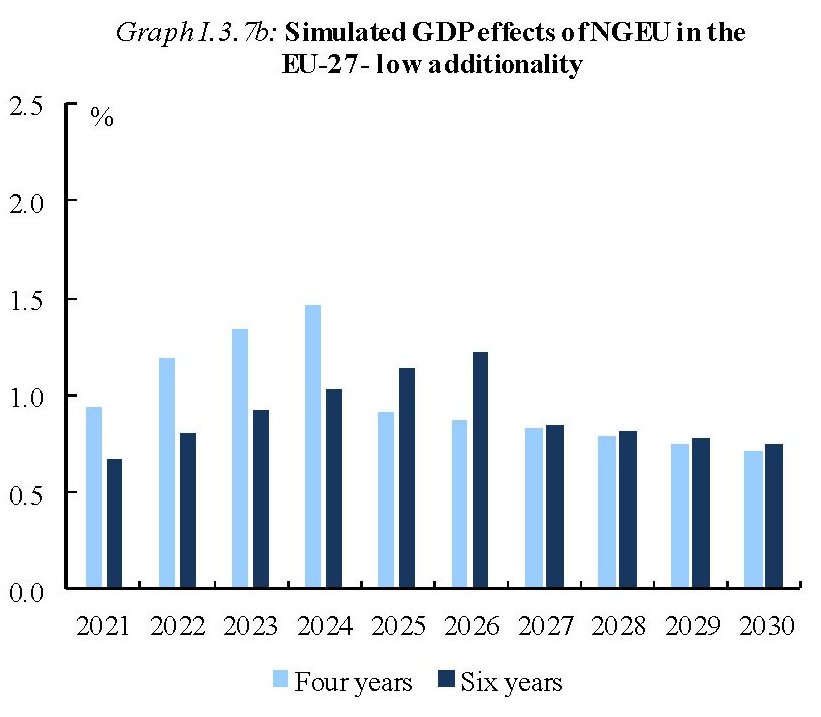

I prestiti saranno alimentati da debito emesso a livello Ue. L’analisi inoltre prevede due profili temporali, quanto agli effetti: uno delle durata di quattro anni a partire dal 2021 e l’altro di sei. Quindi fino al 2024 il primo e al 2026 il secondo. Entrambi però considerano un ingresso rapido dei fondi nel circuito economico e una eguale distribuzione di risorse nel tempo. E questa è sicuramente una grossa semplificazione.

La terza semplificazione riguarda la stima dell’addizionalità dell’investimento pubblico. Ossia l’impatto che quest’ultimo avrà sulla crescita. Si fanno due scenari. Il primo “ad alta addizionalità”, che presume che le risorse saranno utilizzate in larga parte (interamente quelle a fondo perduto e la metà dei prestiti) per investimenti pubblici produttivi. L’altro scenario è quello a “bassa addizionalità” secondo il quale gli investimenti generati da fondo perduto e prestiti contribuiscono solo per il 50% a spingere la crescita. Per calcolare gli effetti macro, infine, si deve stimare una “produttività del capitale pubblico”. Alcune ricerche calcolano che nel lungo termine l’elasticità dell’output del capitale pubblico valga circa 0,12.

Fatte queste premesse, possiamo iniziare a comprendere il valore delle stime raggiunte, che sono riepilogate nei due grafici sotto.

I guadagni di crescita stimati sono relativi a uno scenario base che non prevede alcun tipo di intervento.

Come si può osservare, nello scenario più favorevole e rapido – ad alta intensità produttiva per gli investimenti pubblici e in quattro anni di orizzonte temporale – il guadagno di crescita può arrivare al 2% nel momento di picco, o leggermente sotto qualora gli effetti durino sei anni. Chiaramente a far la differenza sarà innanzitutto il momento in cui avverrà lo start del NGEU. Gli effetti macro sono notevolmente inferiori nello scenario a “low additionality”. Il comportamento dei governi farà la differenza, quindi.

E questo non solo per la la capacità che dimostreranno nell’impiegare bene le risorse, ma anche per quella di mantenere un ambiente favorevole al dispiego degli effetti potenziali dei fondi Ue. La Commissione sottolinea ad esempio che servirà un certo grado di accomodamento monetario. Ma che sarà importante, per i paesi ad alto debito, che alla crescita prevista del pil corrisponda anche una diminuzione del debito, in modo da favorire anche la discesa del premio di rischio a vantaggio della domanda privata e degli investimenti.

Gli effetti positivi dei fondi Ue agiscono su vari canali ovviamente – si pensi ai vantaggi per i paesi esportatori dall’aumento della domanda in tutti i paesi – e favoriscono anche il processo di convergenza europeo, culminando anche nel calo del debito pubblico dell’area, anche se di appena lo 0,6% in media nel quinquennio considerato (2021-2026), al lordo dell’emissione dei nuovi debiti.

Gli effetti più visibili, tuttavia, si avranno sul mercato del lavoro con la creazione di una quota di nuovi posti – rispetto allo scenario base – che oscilla fra uno e due milioni, con maggiori benefici per i paesi a basso reddito. Alla conclusione del decennio, anche la produttività dovrebbe trarne un beneficio, con una crescita stimata intorno all’1%.

Ce n’è abbastanza per giudicare positivamente gli effetti economici del NGEU, anche se probabilmente saranno quelli politici – ossia l’intensificarsi del processo di integrazione europea – a far la differenza.

Rimangono molti se. Tutto andrà bene, per dirne alcuni “se il NGEU verrà implementato rapidamente”, e se verrà fatto “con una forte attenzione all’elevata qualità degli investimenti pubblici” e quindi con “alta addizionalità”. Dovremo accontentarci: l’esperienza suggerisce che è meglio avere un miglioramento condizionato che nessuna prospettiva di miglioramento.

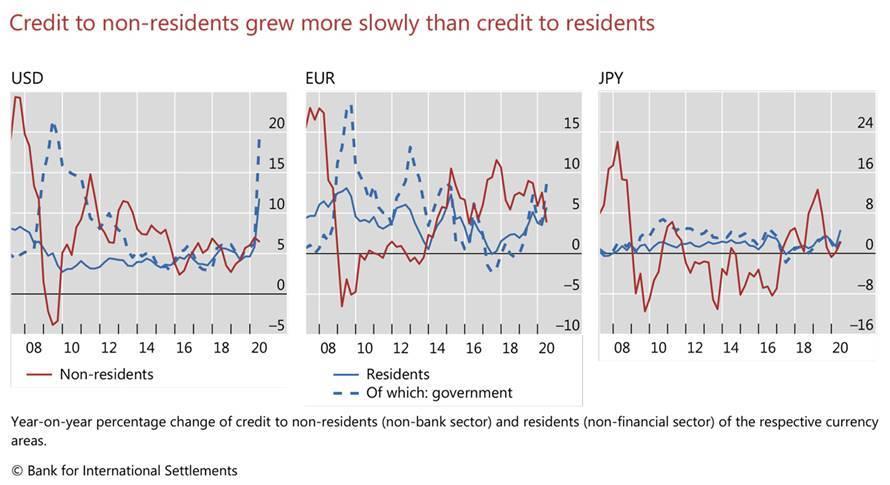

La pandemia del debito in dollari

Le ultime statistiche sulla liquidità internazionale pubblicate dalla Bis confermano la straordinaria crescita del debito estero denominato in dollari, specie nei paesi emergenti. La pandemia insomma, anziché funzionare come elemento di disturbo per gli aspetti salienti della globalizzazione finanziaria, della quale i pagamenti in dollari sono uno degli aspetti salienti, ha finito con l’accelerare queste tendenze, a dimostrazione del fatto che sono assai più profonde e interconnesse di quanto si possa sospettare con un’osservazione superficiale.

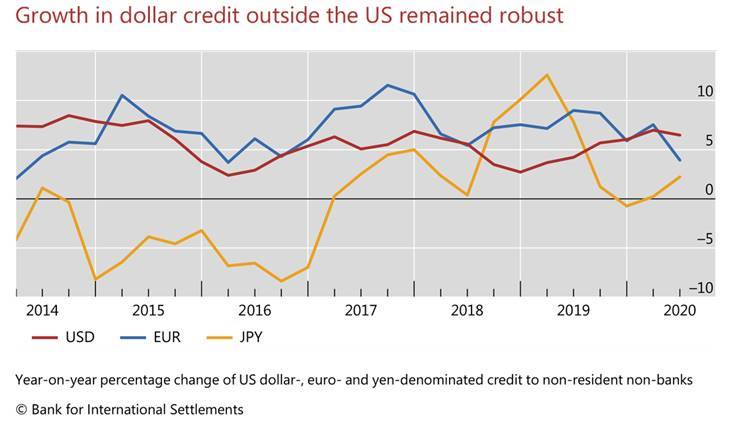

Il dato generale conferma la sensazione. Alla fine di giugno 2020 il debito in dollari dei prenditori non bancari fuori dagli Usa è cresciuto del 6% su base annua, arrivando a quotare 12,7 trilioni.

“ll credito in dollari è rimasto robusto per tutto il periodo delle tensioni di mercato all’inizio del 2020, sostenendo i tassi di crescita osservati nell’ultimo decennio”, scrive la Bis. Ciò a dimostrazione del fatto che la pandemia di dollari è assai più pervasiva e profonda di quella sanitaria. E questo vale in particolar modo per i paesi emergenti, che hanno un disperato bisogno di dollari per portare avanti le loro economie.

I dati infatti mostrano che il debito in dollari dei paesi emergenti, per lo più grazie al debito obbligazionario, è cresciuto del 7% su base annua, dimostrando ancora un volta quanto queste economie siano ormai integrate a tutto tondo nel sistema dell’economia internazionale.

Tutto come prima allora? Non proprio. Fra le novità fotografate nell’ultima release della Bis ce n’è una che merita di essere sottolineata. Nelle principale giurisdizioni valutarie osservate, per la prima volta dai tempi della Grande Recessione del 2008, si è assistito a una maggiore crescita del credito interno rispetto a quello esterno, Questa domanda di credito interno è stata in larga parte guidata dalle esigenze del governo.

E’ questa la principale novità generata dall’emergenza sanitaria. “Questi sviluppi sono stati più pronunciati per gli Stati Uniti. In particolare, il credito in dollari al settore non finanziario statunitense ha subito un’accelerazione, spingendo il suo tasso di crescita al 12%. Ciò rifletteva un aumento del 19% del debito pubblico, un ritmo paragonabile a quello successivo alla GCF”, scrive la Bis.

Dal che deduciamo la morale di questa storia. La pandemia non solo non ha fermato ma anzi ha approfondito la tendenza ad aumentare il debito in dollari. E soprattutto ne ha generata un’altra. Quella dei debiti pubblici. Difficile dire quale sia la più pericolosa.

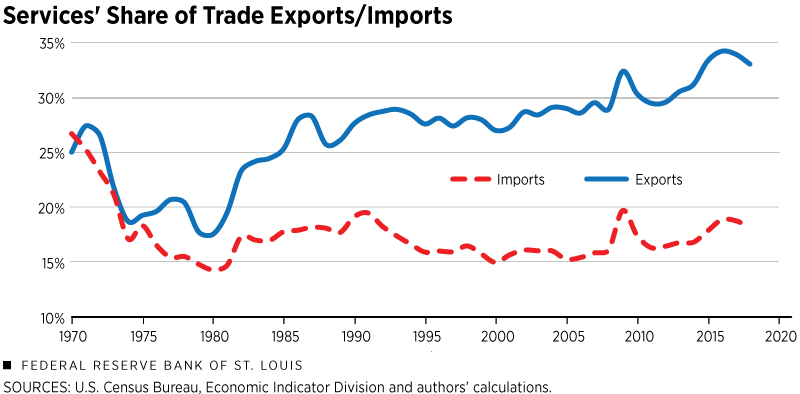

Il boom dei servizi può cambiare il volto del commercio internazionale

Si tende a sottovalutare l’impatto che le innovazioni tecnologiche provocano sul commercio internazionale. Per questo è molto interessante scorrere un lungo approfondimento pubblicato dalla Fed di s.Louis che si pone una domanda alla quale è assai istruttivo provare a rispondere: “Il miglioramento tecnico dello scambio di servizi può trasformare gli Usa in un esportatore netto?”

A molti questa domanda sembrerà vagamente insensata, visto che gli Usa hanno un deficit sul commercio che dura da alcuni decenni e non sembra che tale tendenza – malgrado le guerre commerciali scatenate dall’amministrazione Trump – si possa invertire nel breve termine.

E tuttavia, gli argomenti portati a sostegno della domanda degli economisti americani non sono peregrini.

E’ un fatto indiscutibile, per dirne uno, che l’innovazione abbia giocato un ruolo assai importante nell’espansione del commercio internazionale, pari almeno a quello delle volontà degli stati di scambiarsi beni e servizi senza troppe restrizioni. Ossia ciò che più di tutto oggi sembra voler venire meno.

E chi pensasse che innovazione tecnologica significhi solo computer e reti, si stupirà leggendo che l’innovazione più importante dell’ultimo mezzo secolo, per il commercio internazionale, è stata l’introduzione dei container, che ha consentito di espandere notevolmente la quantità di merce trasportata, grazie allo sviluppo di un’imponente rete logistica articolata in un sofisticato sistema portuale, abbassando quindi i costi di trasporto. Ciò unito alla facilità di scambio ha nutrito il potente impeto della globalizzazione al quale abbiamo assistito dall’inizio del nuovo secolo.

Pochi dati basteranno a sostenere quest’affermazione. L’uso dei container iniziò a diffondersi negli anni Settanta, accelerando notevolmente fra gli ’80 e i ’90 del secolo scorso. Si calcola che dal 1970 al 2018 le esportazioni globali siano aumentate in valore di almeno 65 volte, passando dai 384 miliardi di dollari di beni di allora fino ai 25 trilioni di oggi. Anche gli Usa, malgrado la posizione deficitaria, cumulata nel tempo sulla bilancia dei beni, hanno visto crescere la sua quota di export sul pil, passata dal 5,6% dell’inizio del periodo, al 12,2% dei giorni nostri. E un contributo rilevante a questo miglioramento è arrivato dall’export di servizi.

Da qui alla domanda il passo è brevissimo. Gli Usa si confermano ancora oggi una piccole potenza nell’export di servizi, in larga parte determinata dalla suo forza nell’hi tech.

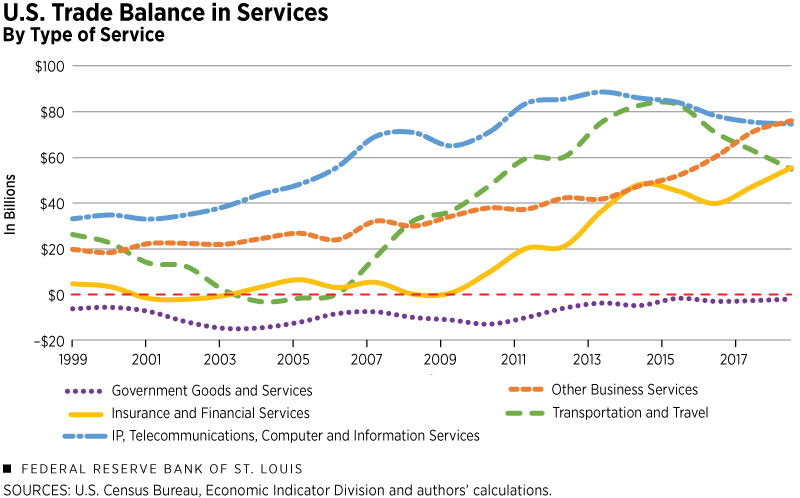

Quest’ultima caratteristica si può osservare meglio se guardiamo all’export di servizi scorporato per settori.

Tutto ciò per dire che in un’economia come la nostra, che tende sempre più ad essere immateriale e basata sulla richiesta di servizi ad alto valore aggiunto, ha perfettamente senso domandarsi se il percorso intrapreso dagli Usa, che adesso la Cina ha iniziato a percorrere con la sua ben nota determinazione, non finisca col restituire al gigante americano il ruolo di campione dell’export che ha tenuto per tutti i ’50 e il 60 del secolo scorso.

Certo, il mondo non somiglia per niente a quello del passato. Ma è altresì vero che negli ultimi vent’anni in settori come quello finanziario e assicurativo l’export di servizi Usa è passato da 22 a 129 miliardi di dollari, e quello per i servizi di consulenza e tecnici da 45 a 197 miliardi. In sostanza, forse se gli Usa avessero favorito l’azione del mercato, forti come sono della loro potenza in settori strategici come l’Ict, anziché fare di tutto per scoraggiarlo come nel’ultimo quadriennio, avrebbero finito con l’ottenere molto di più. Le buone maniere pagano. Ma l’abbiamo dimenticato.

Cartolina. Il rimbalzo Immobile

Alla ricerca disperata di buone notizie capaci di alleviare i nostri tormenti economici – per tacere degli altri – l’occhio cade sull’ultima survey europea sul credito bancario che fra le altre cose racconta della domanda dei prestiti alle famiglie per abitazioni nel nostro paese. Un dato importante perché ne contiene altri, a cominciare dalla domanda di immobili che così tanto fa girare il volano dell’economia nazionale. Qui leggo che “è tornata ad aumentare la domanda di mutui delle famiglie per effetto del supporto proveniente dalla riduzione del livello generale dei tassi di interesse”, che poi sarebbe l’istogramma azzurro che innalza faticosamente la linea della domanda di un’inezia sopra lo zero. Con le banche che si aspettano “la domanda di mutui da parte delle famiglie sostanzialmente invariata”. A zero appunto, dove si agita il pallino rosso che vedete sul grafico. D’altronde l’istogramma verde, che segnala le prospettive di sviluppo del mercato immobiliare, è scomparso dal grafico, proprio come quello blu che segnalava la fiducia dei consumatori. Quindi i tassi bassi spingono la domanda di credito, che probabilmente viene usato in gran parte per ricontrattare mutui più cari. Il resto è immobile. Proprio come il mercato del mattone. Che rimbalza per rimanere fermo.