Etichettato: maurizio sgroi

Cronicario: Porti aperti alla Renault

Proverbio del 28 febbraio L’ottimismo è un dono di Dio, il pessimismo dell’uomo

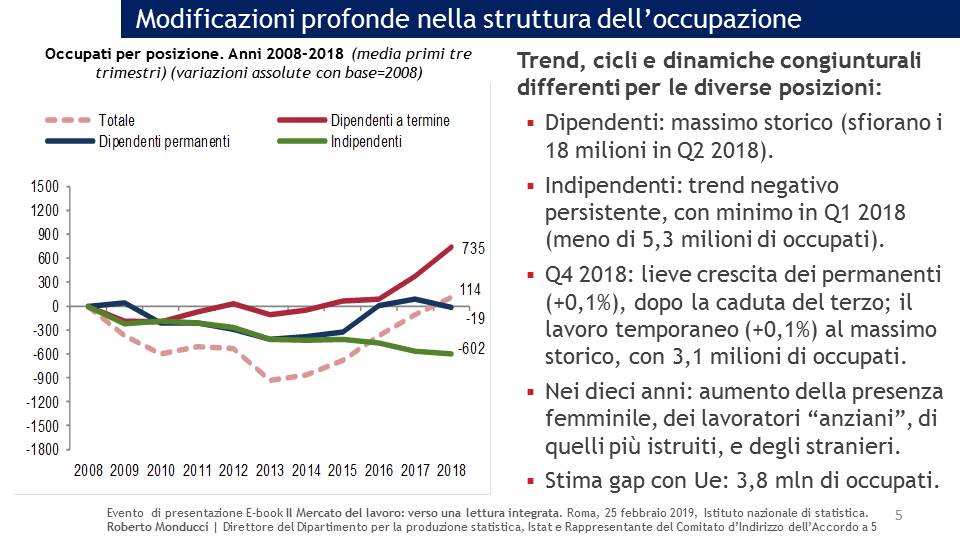

Numero del giorno: 2,1 Andamento % inflazione carrello della spesa a gennaio in Italia

Ancora con questa storia dei porti chiusi? Mai porti sono aperti, anzi apertissimi, dice vicepremier Uno (o Due, fate voi) sempre che chi entra porti cose belle che piacciono agli italiani…

perché abbiamo ricchi premi e cotillons, per chi porta soldi mica andiamo a vedere da dove venga.

Per usare le parole del nostro illuminato Vicepremier Due (o Uno, fate voi) , “per gli investimenti stranieri che danno lavoro in Italia e portano ricchezza in Italia i porti italiani sono apertissimi”. Peraltro il Nostro Onnisciente, Onnipotente e Onnidichiarante indossatore sa pure che “le navi hanno bisogno di porti” e come se non bastasse ci ha rivelato che ci sono porti in Italia. Si, e pure che “si trovano in situazioni drammatiche da anni. Penso a Gioia Tauro e altre realtà, che vanno dragate, sistemate e rilanciate”. E come si fa?

“Il business cinese, è assolutamente da considerare, ne sappiamo qualcosa anche per quello che riguarda il porto di Trieste e i suoi dintorni”. Quindi porti apertissimi a chi ha i soldissimi.

Altro che twittare cabine telefoniche. Cambi una vocale e il gioco è fatto. Come si dice Renault in cinese?

A domani.

Mattone: l’Italia lascia la Germania raddoppia

Non è certo un caso che il boom del mattone tedesco, cresciuto notevolmente anche nel 2018, sia ormai ospite fisso nelle ricognizioni della Bundesbank. Se ne era già occupato il rapporto sulla stabilità finanziaria, nel novembre scorso, dove si osservava il cumularsi di rischi negli istituti bancari provocato dal notevole aumento dei mutui per abitazione a fronte di un potenziale aumento dei tassi di interesse. E adesso tocca al bollettino mensile di febbraio, che al tema ha dedicato un titolo che dice tutto quello che c’è da sapere: “Forte aumento dei prezzi delle abitazioni nel 2018”. In particolare, l’anno scorso, secondo le stime degli economisti della banca, i prezzi degli immobili residenziali sono cresciuti dell’8,5% nelle aree urbane, in linea con quanto si è registrato nei tre anni precedenti, mentre nelle sette città principali (Berlino, Colonia, Düsseldorf, Amburgo, Francoforte sul Meno, Monaco e Stoccarda) sono aumentati addirittura del 9,5%.

Il problema è tutto qua. I prezzi hanno continuato a galoppare e non più ormai solo nelle prime sette città, dove ormai l’indice – fatto 100 il valore degli immobili residenziali nel 2010 – è praticamente raddoppiato, ma anche nelle municipalità minori. E non solo: “Mentre si stava attenuando la pressione ascendente, ancora molto forte, sui prezzi degli alloggi nelle città tedesche, – spiega il bollettino – quelli delle proprietà al di fuori delle aree urbane stavano aumentando ad un ritmo più veloce rispetto agli anni precedenti”.

Complessivamente le 127 municipalità incluse nell’indicatore hanno visto prezzi in crescita di quasi l’80% dal 2010. E pure se è vero che l’economia – e quindi i redditi – hanno fatto notevoli progressi in quest’arco di tempo è del tutto logico, oltre che saggio, chiedersi quanto sia sostenibile questa corsa dei prezzi adesso che l’economia mostra segni di rallentamento.

La forte domanda di immobili è stata sostenuta dall’outlook positivo delle famiglie sui redditi futuri e dalle condizioni “estremamente favorevoli” del mercato del lavoro. Ma anche la politica monetaria molto distesa ha fatto la sua parte. “Il 2018 non ha visto quasi nessun aumento dei tassi di interesse sui prestiti per gli acquisti di abitazioni”, scrivono gli economisti della banca.

Che il settore sia ormai molto surriscaldato lo conferma un’altra circostanza. “Malgrado l’offerta aggiuntiva di alloggi l’anno scorso sia cresciuta in misura considerevole, non è stata ancora in grado di tenere il passo con la forte domanda. Ciò è stato evidentemente dovuto anche in parte al crescente interesse per le abitazioni fuori città”. Conseguenza quest’ultima del notevole prezzo delle abitazioni in città che ha finito con lo spostare la domanda verso le aree circostanti. Effetti simili si sono osservati anche nel segmento degli affitti, che sono cresciuti assai più che negli anni passati non solo nelle aree urbane, ma anche al di fuori. Tutto ciò spiega perché gli economisti non esitino a parlare di crescita esagerata dei prezzi. “I prezzi delle abitazioni nelle città sono ancora ben al di sopra del livello che appare giustificato dalle determinanti economiche e demografiche a lungo termine”. In particolare viene stimata una deviazione dai livelli “normali” fra il 15 e il 30%.

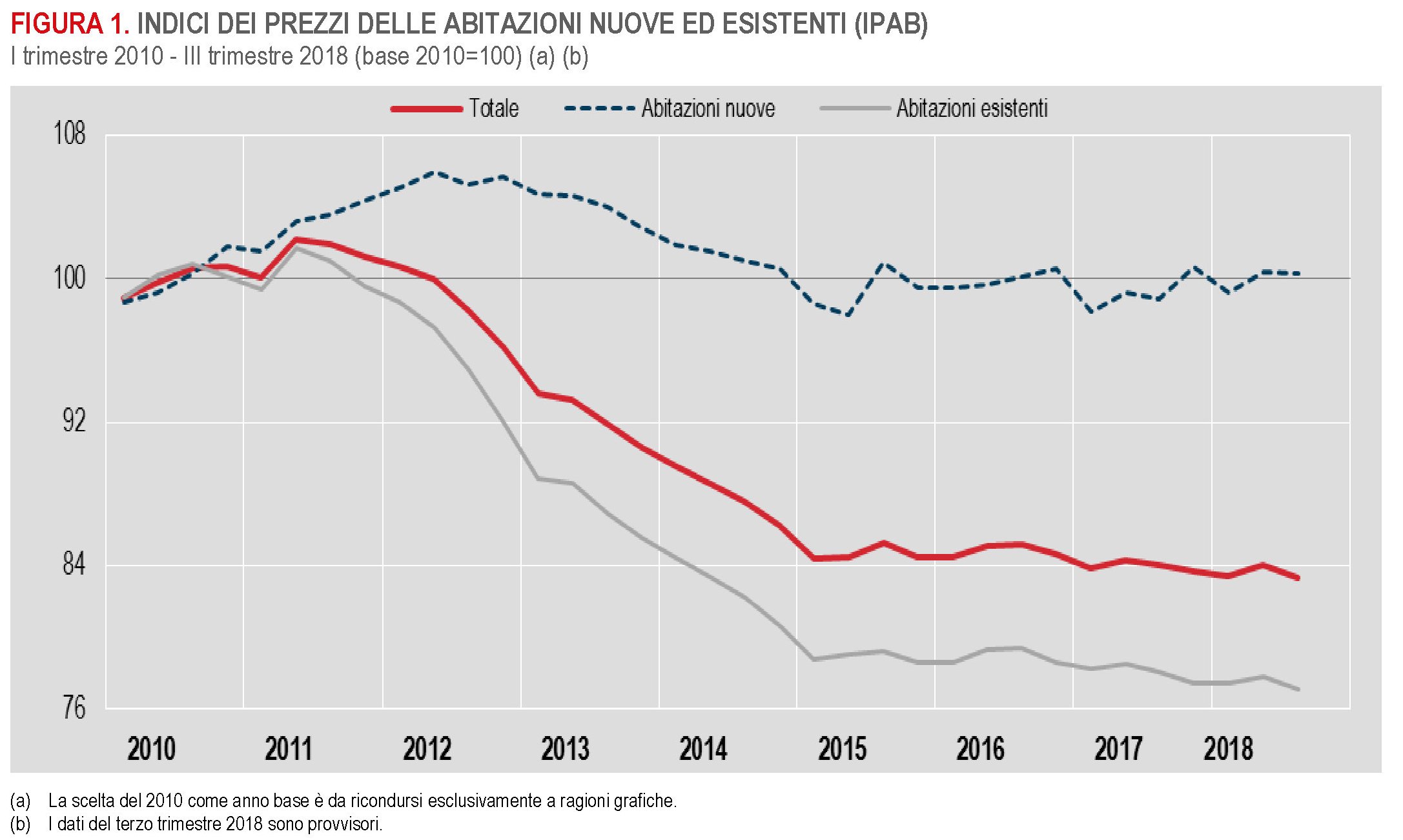

Gli andamenti esuberanti del mercato tedesco sembrano un assurdo economico se li confrontiamo con quelli del nostro paese, malgrado con la Germania condivida i lineamenti della politica monetaria che implicano un costo assai ridotto del credito e nonostante certe somiglianze negli andamenti demografici. Gli ultimi dati pubblicati da Istat infatti, relativi al terzo trimestre 2018 sono poco esaltanti.

Sempre su base 2010 (indice 100) da noi i prezzi complessivi sono diminuiti di oltre il 15%, ma solo perché quelli delle abitazioni nuovi sono riusciti a rimanere stabili. Perché se guardiamo all’andamento dei prezzi nel campione più ampio dell’immobiliare italiano, ossia le case esistenti, il confronto con la Germania è addirittura scoraggiante. I prezzi infatti sono scesi di quasi il 25% in media. Mentre la nostra ricchezza immobiliare si bruciava per un quarto, quella tedesca quasi raddoppiava. Dovremmo farci qualche buona domanda, prima di pensare di avere la risposta.

Il petrolio low cost spiazza i produttori tradizionali non gli Usa

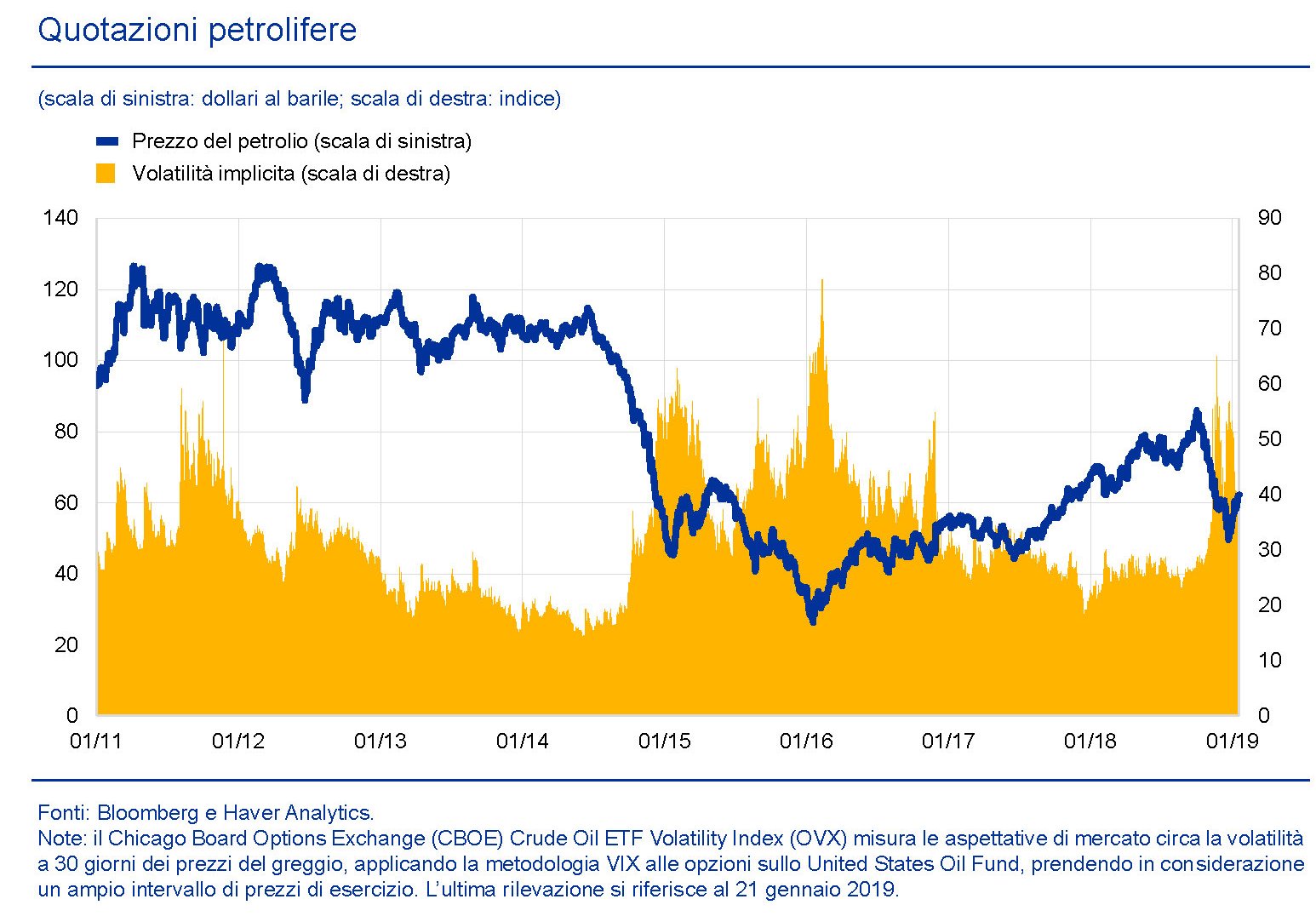

Non è stato mai facile analizzare gli andamenti, piuttosto erratici, del mercato del greggio, esposto com’è ai capricci della politica e alla complessità intrinseca di un settore ad alta intensità di capitale. Ma di recente a tali difficoltà se ne sono aggiunte di nuove. L’innovazione tecnologica, legata sostanzialmente alle produzioni shale Usa ha di fatto cambiato notevolmente la geografia dei produttori internazionali.

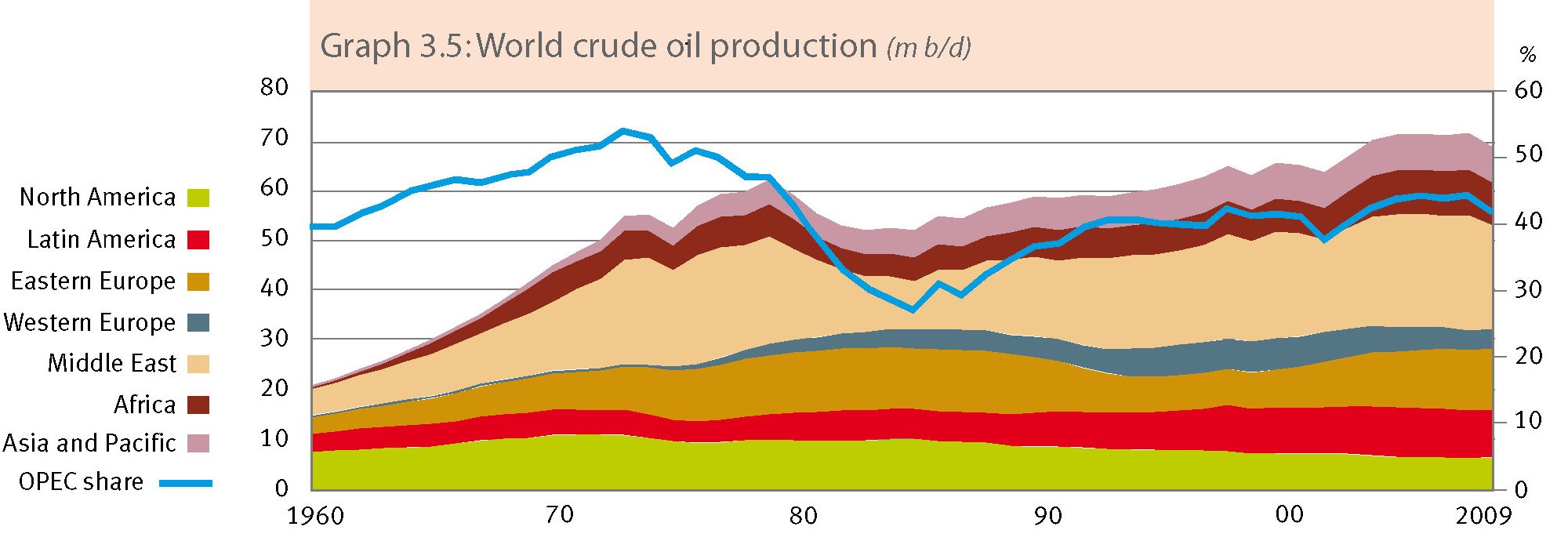

Si apprezza meglio il significato di questo grafico se si allunga lo sguardo.

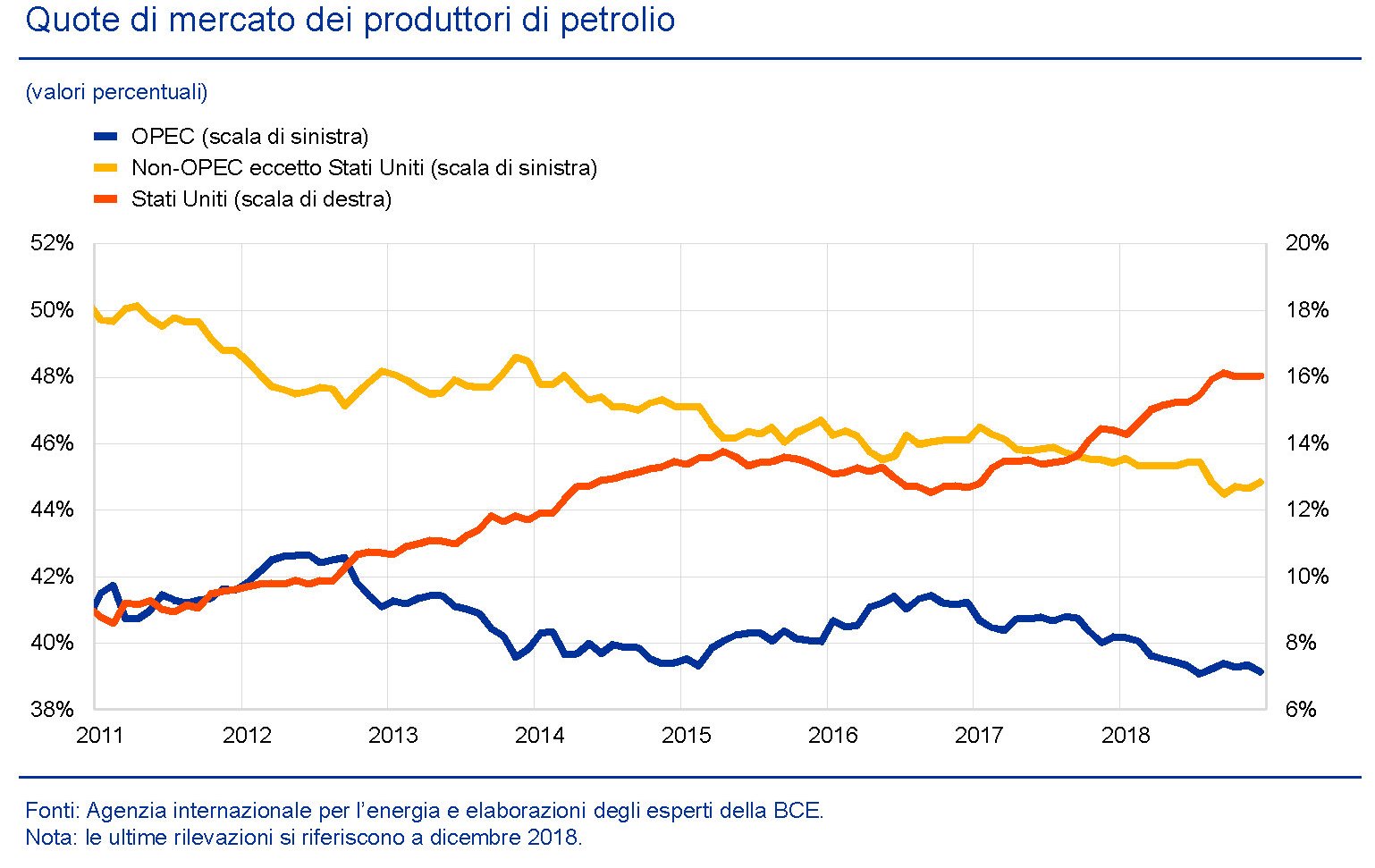

Nel 2009, anno cui il grafico sopra estratto dal Bollettino Opec di quell’anno fa riferimento, gli Usa producevano circa 5 milioni di barili di greggio al giorno. L’ultimo bollettino Opec disponibile (2017) stima la produzione 2016 degli Usa a quasi nove milioni nel 2016. E sappiamo dai dati dell’Agenzia internazionale dell’energia che gli Usa ormai hanno superato gli 11 milioni di barili a inizio di quest’anno.

Questo progresso, rapido e inaspettato, è diventato uno dei motivi per i quali capire gli andamenti dei prezzi del petrolio è diventato esercizio estremamente complesso. E spiega anche perché nell’ultimo decennio i prezzi abbiano subito notevoli altalene che implicano aumenti altrettanto significativi della volatilità implicita dei prezzi.

Tutto ciò conduce a una conclusione che, pur avendo cause economiche ha profonde ripercussioni politiche. In sostanza, come ha notato la Bce nel suo ultimo bollettino, il ruolo dell’Opec nella determinazione dei prezzi si è ridimensionato, pure se rimane un “fattore importante nella dinamica dei corsi petroliferi”. I produttori tradizionali hanno provato a mettere fuori gioco i produttori shale Usa provocando un aumento di offerta per far scendere i prezzi. Ma alla fine il gioco si è ritorto contro di loro. “Tali azioni – sottolinea la Bce – hanno portato soltanto a una riduzione di breve durata della produzione di petrolio da scisti. Alla fine del 2016 l’Opec è stato costretto a riesaminare il proprio approccio, poiché le preoccupazioni relative al livello della domanda globale hanno portato a ulteriori ribassi dei corsi petroliferi. Inoltre, la strategia dell’Opec ha gravato sulle finanze pubbliche dei suoi membri e gli indicatori sulla loro sostenibilità sono peggiorati bruscamente fra il 2014 e il 2016 per la maggior

parte dei paesi membri”. La retromarcia dei produttori tradizionali ha avuto inoltre come effetto che “quando i corsi petroliferi hanno ripreso ad aumentare nel 2017, i produttori statunitensi hanno rapidamente recuperato le loro quote di mercato”. Questo effetto lo si può osservare agevolmente nel grafico dell’Eia sopra.

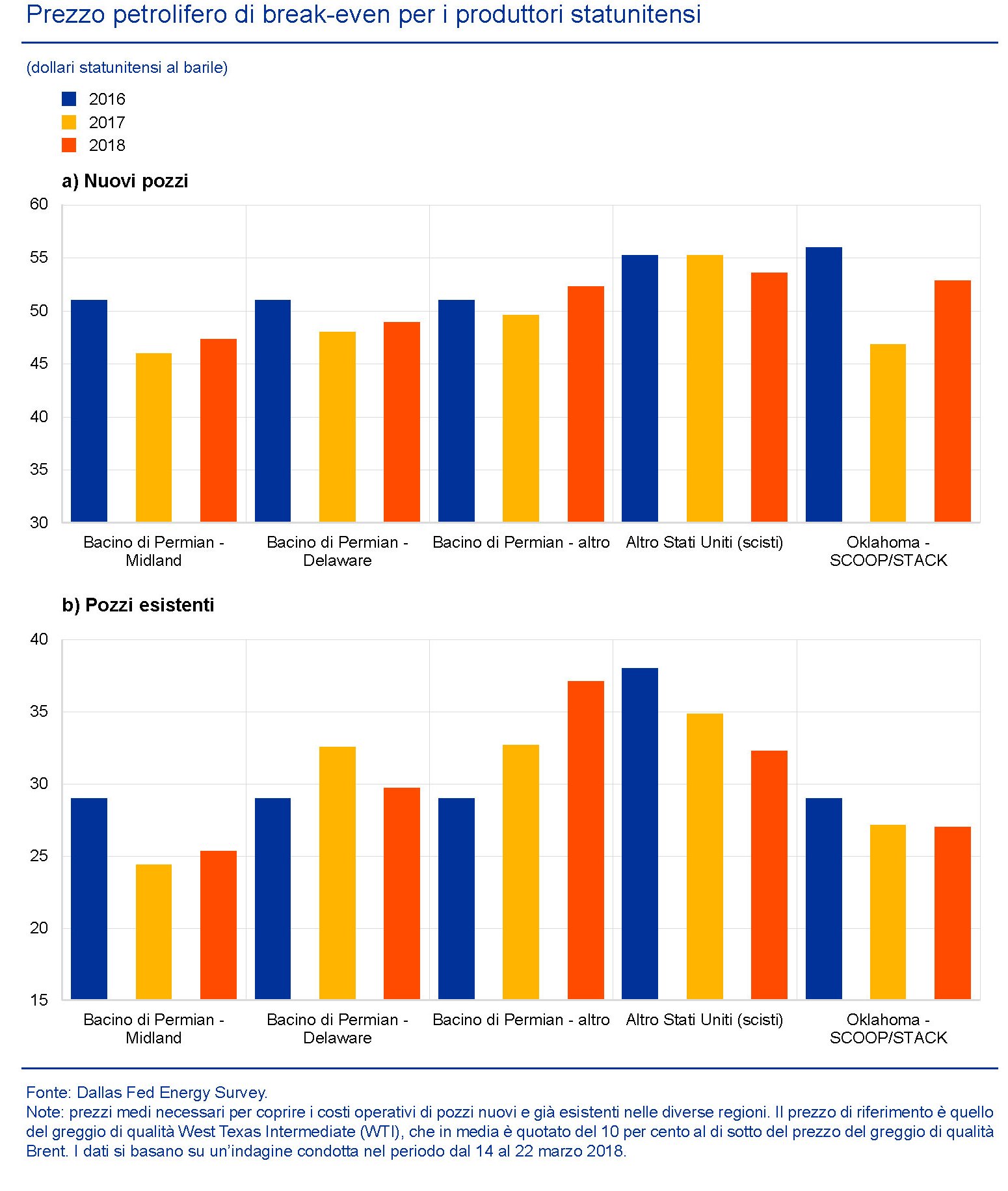

La questione adesso è capire quanto sia strutturale questo cambiamento delle quote di mercato, specie adesso che il petrolio sembra avviato a una stabilizzazione dei prezzi. Anche qui per provare a rispondere dobbiamo partire da un dato industriale. Per essere sostenibile, una produzione deve essere remunerata dal prezzo. Quindi un buon indicatore per provare a indovinare gli sviluppi può essere guardare i punti di pareggio delle produzioni Usa rispetto a quelli tradizionali. Quelli dei paesi mediorientali possiamo ricavarli da un’analisi del Fmi.

I dati relativi all’industria shale Usa li propone invece la Bce.

Come si può osservare, i prezzi di pareggio delle produzioni Usa esistenti sono anche inferiori ai 30 dollari, mentre quelli nuovi sono di poco superiori ai 50. Ai prezzi attuali quindi rimangono competitivi. Al contrario i produttori mediorientali hanno punti di pareggio più elevati e questo spiega perché di recente l’Opec sia nuovamente intervenuta annunciando tagli di produzione. Ma è lecito dubitare che ciò sia sufficiente per riuscire a orientare i prezzi. “La rivoluzione del petrolio da scisti – sottolinea la Bce – ha modificato la struttura del mercato petrolifero. Le strategie Opec ora devono considerare la reazione endogena dei produttori di petrolio da scisti. La concorrenza del petrolio da scisti può ridurre il potere dei tradizionali produttori di petrolio di innalzare i prezzi oltre un

dato livello nell’orizzonte di lungo periodo”.

Sarà per questo che la Russia, notoriamente dipendete dall’export di petrolio per il suo equilibrio economico, si è data una regola, di cui discute l’ultimo staff report del Fmi dedicato al paese, che prevede un saldo fiscale a zero del bilancio primario con un prezzo del greggio a 40 dollari al barile. La regola prevede che gli incassi derivanti da un prezzo superiore a quello di benchmark siano indirizzati verso un fondo, il National Welfare Fund, che funziona sostanzialmente come uno stabilizzatore. Ma non è tanto questo che interessa qui. Ciò che conta è il livello di benchmark scelto, che implica una visione sui prezzi che può definirsi prudenziale, o più semplicemente realistica. Lo shale oil ha finito con l’impostare al ribasso i prezzi del petrolio. E i produttori tradizionali, chi più chi meno, sono stati spiazzati. Ora quelli che erano i padroni del mercato devono giocare in difesa.

Cronicario: Nella vecchia fattoria, (T)ria ia ohhh

Proverbio del 26 febbraio Alla volpe addormentata non cade niente in bocca

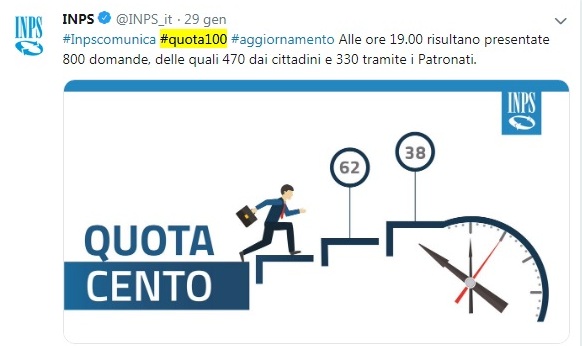

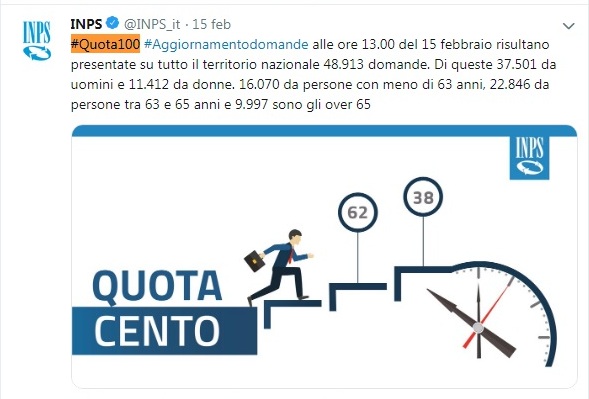

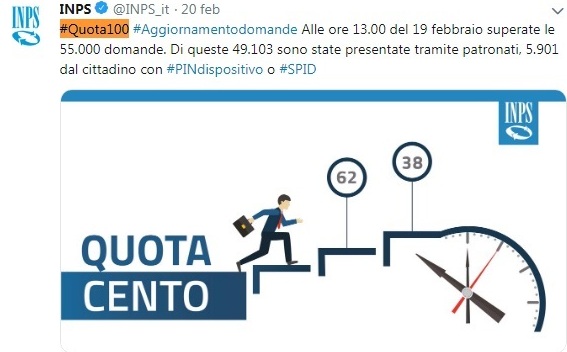

Numero del giorno: 67.738 Domande arrivate all’Inps per Quota 100

Nella commedia orwelliana nella quale ci agitiamo felici come bambini tristi a un certo punto si presenta nientemeno in onda che il ministro Mammamia, che guardacaso rima con economia e infatti dicono che se ne occupi.

Lo so, sembra un’esagerazione, ma così dice il governo del cambiamento e quindi sarà sicuramente vero. E che mi combina il ministro? Inizia a dire delle cose assurde, tipo che “bisogna portare avanti l’economia italiana”. Peggio ancora, che bisogna stare ai patti, compreso quelli fiscali, immagino, perché sennò “nessuno viene ad investire in Italia”.

E, dulcis in fundo, che l’oro della Patria è di Bankitalia e l’Alitalia “deve trovare una soluzione di mercato”. Mercato e Bankitalia capito?

Vi potete immaginare cosa si è scatenato nella politica italiana.

Addirittura si è fatto sentire Vicepremier Uno (o Due, fate voi) che ha detto che “si fa quel che dice il contratto” e poi ha convocato un vertice. Appuntamento fra poco nella vecchia fattoria Chigi: il Gatto, la Volpe e il ministro Mammamia, ia, ia ohhhh.

A domani.

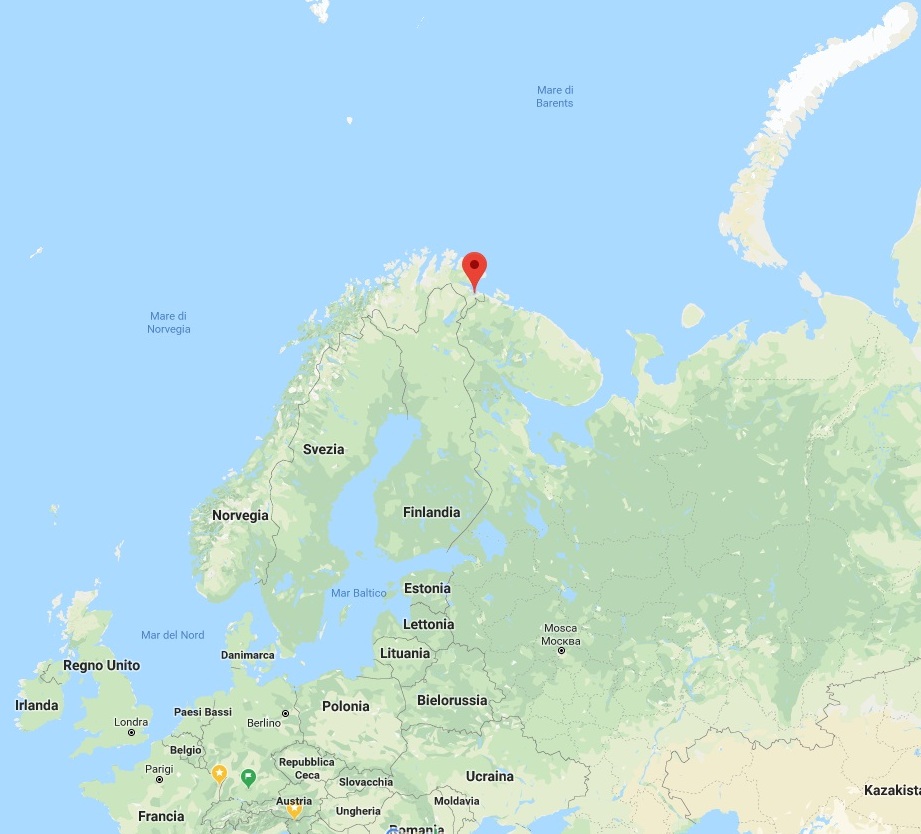

Norvegia e Finlandia diventano il ponte nord europeo della Cina

Dovremmo guardare di più a ciò che accade lassù, al Nord estremo. Perché fra i ghiacci artici che si stanno sciogliendo si stanno delineando nuove rotte commerciali assolutamente inedite che metteranno in relazione – e lo stanno già facendo – paesi finora lontanissimi. La Norvegia e la Cina, per esempio. Chi avrebbe mai pensato fino a un ventennio fa che una sperduta cittadina norvegese avrebbe dedicato un festival di cinque giorni al tema “La Cina più settentrionale del mondo”?

Proprio negli stessi giorni, in Norvegia si scatenava una polemica furiosa sui rischi di spionaggio rappresentati dalla Cina per il paese nord europeo, prendendo a pretesto il probabile ingresso nel 5G norvegese della Huawei cinese, operatore primario della digital silk road cinese. Peraltro il primo operatore norvegese di telefonia, Telenor, ha rapporti contrattuale con la Huawei sin dal 2009. E anche qui, abbiamo già visto quanto pesi l’Artico nella singolar tenzone che molte potenze stanno disputando per l’egemonia digitale.

Proprio nell’ottobre scorso i reali norvegesi, con seguito governativo, sono andati a trovare il presidente cinese Xi a Pechino, e pure se con qualche imbarazzo – le differenze culturali sono più persistenti dei ghiacci artici, evidentemente – la visita ha segnato un progresso importante nel rapporto bilaterale. Giocoforza chiedersi quale sia la ragione di questa improvvisa passione che ha rapito vicendevolmente i freddi vichinghi e gli enigmatici mandarini. Il commercio, certo. Ma c’è altro?

Un primo indizio di risposta lo possiamo trovare scorrendo un bell’intervento di Oystein Olsen, governatore della banca centrale norvegese che ci offre alcune informazioni molto interessanti sulla Norvegia e sulla Cina, che lette insieme alle cronache consentono di intravedere la fisionomia del puzzle.

Quel che bisogna sapere della Norvegia ha il pregio di entrare in una frase incastonata nell’intervento del governatore norvegese: “Abbiamo bisogno degli altri paesi più di quanto gli altri paesi ne abbiano di noi”. La Norvegia, infatti, è un’economia aperta che esporta molto, ma poche cose, e quindi ne importa altrettante, ma di diverso tipo.

Dal canto suo la Cina notoriamente esporta tante cose, ma soprattutto esporta moltissimi beni di tecnologia avanzata. Chi pensa che i cinesi esportino ancora solo cianfrusaglie ha perso il treno della storia.

E la Norvegia, pur avendo l’Ue come partner principale, ha una quota rilevante delle sue importazioni di provenienza cinese.

Quindi il commercio è di sicuro un potente incentivo allo sviluppo delle relazioni bilaterali. E abbiamo già visto che questo include anche partnership in settori strategici come le telecomunicazioni. Ma guardando più a fondo, possiamo provare a scorgere altre motivazioni, che hanno più a che fare con le vocazioni, presenti e soprattutto future, della Norvegia.

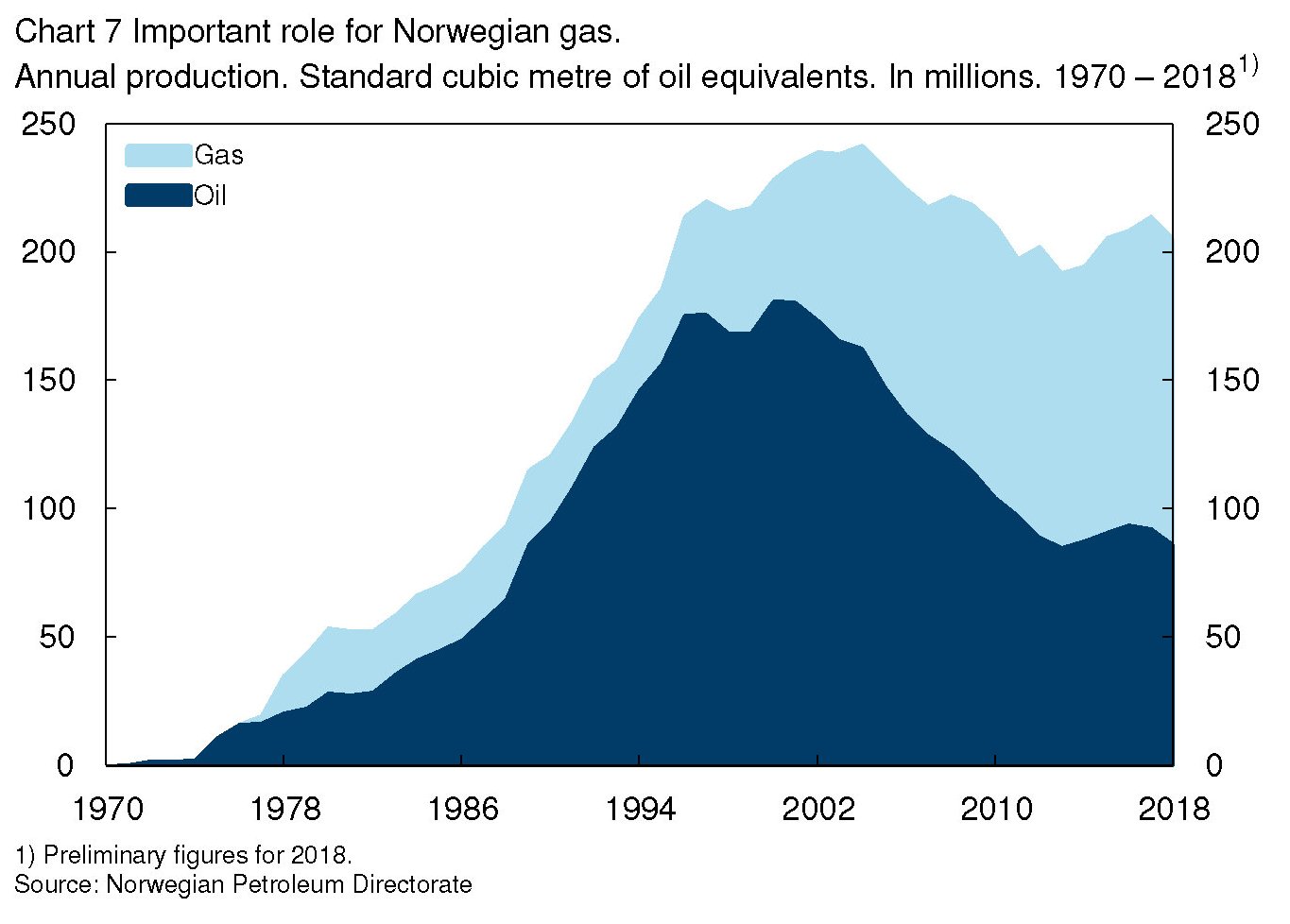

Negli ultimi cinquant’anni il paese ha potuto contare sulle materie prime energetiche come solido fondamento della sua economia. “I ricavi da questa industria hanno migliorato il benessere dei cittadini di oggi e di domani”, dice il governatore. Peraltro il settore è alle prese con una interessante trasformazione che questo grafico riassume egregiamente.

“Ma – avverte il nostro banchiere – dobbiamo essere preparati per quando l’industria non si espanderà più e inizierà a declinare. Avremo bisogno di crescere in altri settori”. Obiettivo ambizioso. Ma alcune classi dirigenti riescono persino a fare programmazioni di lungo termine. Incredibile vero?

“Le imprese devono guidare il cambiamento strutturale e l’innovazione, ma le autorità possono fornire condizioni operative favorevoli per promuovere un settore imprenditoriale innovativo e sostenibile”. E la Norvegia, fin da tempi non sospetti, ha dimostrato di essere in grado di riuscirci. “La storia – sottolinea – ha dimostrato che le imprese e l’industria norvegesi hanno una forte capacità di adattamento. Molti degli odierni operatori petroliferi hanno avuto una lunga storia in altri settori prima di entrare nel settore energetico. Un primo esempio è l’industria della costruzione navale, che negli anni ’70 ha subito un forte calo della domanda di navi. L’industria aveva risorse e abilità che potrebbero essere ri-orientate alla produzione di piattaforme e altri input”. Soprattutto, la Norvegia ha un asset che il tempo, a differenza del petrolio, non consuma: la posizione geografica. Ecco dove si trova Kirkenes, la cittadina sul mare di Barents che ha festeggiato la Cina.

Una posizione invidiabile. Vicino sia al confine russo che a quello finlandese, un altro paese che di recente ha visto fiorire una corrispondenza di amorosi sensi con la Cina che trova il suo viatico proprio nello sviluppo di piattaforme logistiche.

Norvegia e Finlandia insieme sono un’ottima porta d’ingresso del commercio cinese in Europa. La Norvegia dal mare, che potrebbe tornare ad essere l’autentica vocazione di questo paese, la Finlandia via terra. Peraltro nella seconda metà di quest’anno la Finlandia sarà di turno nella presidenza Ue e il primo ministro finlandese, in visita a Pechino nel gennaio scorso, ha dichiarato che approfitterà di questa occasione per provare a rafforzare i legami fra Europa e Cina. Il commercio, quindi, genera, come sempre ha fatto nella storia, legami politici che sono vitali per tutte le economie, come quella norvegese o cinese, che vivono degli scambi con l’estero.

La penetrazione commerciale cinese in Europa, quindi,potrà avvenire da sud, lungo i porti greci e spagnoli, per cominciare, e da nord, lungo le rotte artiche, tramite il corridoio scandinavo, somigliando così a una confortevole tenaglia. I problemi non sorgono mai quando la tenaglia avvolge. Ma quando stringe.

Cronicario: Sono sovraistruito ma non è stata colpa mia

Proverbio del 25 febbraio Per chi ha fame il pane cuoce lentamente

Numero del giorno: 539.000 Posti di lavori persi in Italia nelle costruzioni dal 2008 al 2017

E così un bel giorno di febbraio (parecchio freddino) vengo a sapere che siamo ridotti così:

Addirittura che c’è un terribile mismatch (cercate la traduzione) sul mercato del lavoro.

E com’è possibile? Di chi è la colpa? (domanda preferita nell’Italia del secolo XXI). Risposta facilissima, per fortuna.

Infatti non è colpa mia se ho studiato filologia delle lingue morte della mezzaluna fertile senza che nessuno mi spiegasse che sarebbe stato complicato trovare un lavoro adeguato e adesso mi trovo a incartare hamburger, e per giunta a mezzo servizio perché manco mi fanno fare una giornata intera. Pare che non si riesca in nessun modo a convincere la gente a mangiare di più.

Di conseguenza non è colpa mia, se dopo una vita ad accecarmi sui glifi oggi m’hanno iscritto a una delle categorie che va per la maggiore: i sovraistruiti/sottoccupati: l’ultimo grido in tema di disgraziati professionali che ormai dicono siano uno su quattro. Infatti, dice l’Istat che oggi ha presentato un rapporto congiunto con altri enti (Inps, Inail e Anpal), si tratta di “un fenomeno in continua crescita, sia in virtù di una domanda di lavoro non adeguata al generale innalzamento di istruzione, sia per la mancata corrispondenze tra le competenze specialistiche richieste e quella possedute”. Non avete capito?

Ve la faccio semplice: i datori di lavoro hanno bisogno di persone istruite a fare le cose che servono a loro. Persino lo Stato, pensa te.

No, infatti. Inoltre, nel tempo che prendevo il dottorato, si è sviluppato un contesto in un cui aumenta “la quota di occupazione meno qualificata”.

No infatti, non è colpa mia. E’ colpa dell’Istat.

A domani.

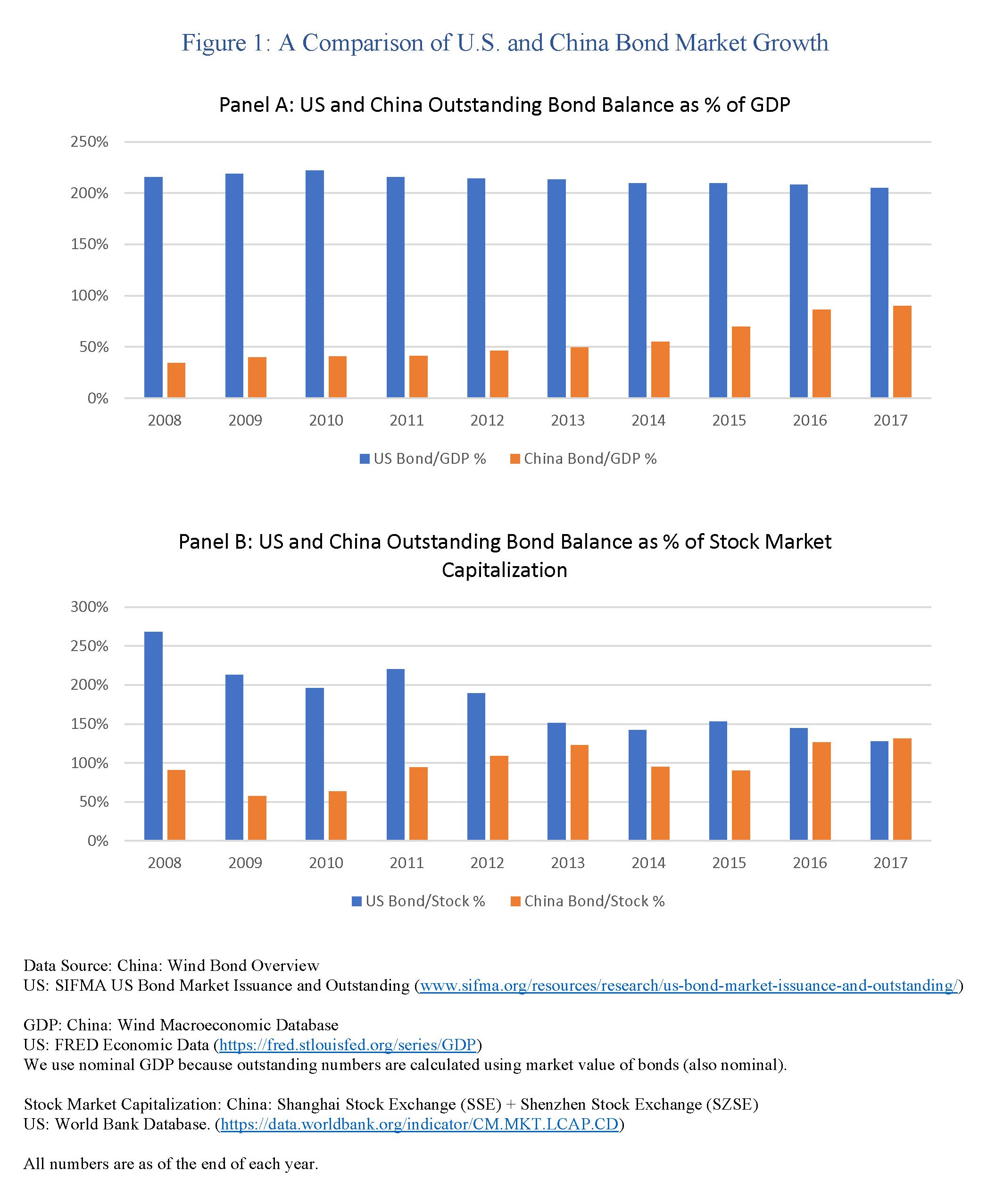

Il gigante della finanza cinese: il mercato interbancario dei bond

Se si guarda l’evoluzione a dir poco stupefacente conosciuta dal mercato dei bond in Cina si comprende bene l’entità del miracolo economico avvenuto in un trentennio laggiù. A fronte di un mercato che ormai vale quasi il 100% del pil, c’è stato un tempo in cui i bond venivano portati fisicamente negli uffici delle banche e da lì scambiati a mano fra venditore e acquirente. Era l’epoca delle prime obbligazioni, quelle del Tesoro, che il ministero delle finanze aveva iniziato a collocare dal 1981, e quelle corporate, emesse dopo le norme del 1987 che le avevano autorizzate. Un anno dopo, nel 1988, il governo approvò un progetto pilota per consentire la circolazione e lo scambio della carta del Tesoro in 61 città, creando il primo mercato secondario che funzionava scambiando fisicamente i titoli. Era il physical bond counter market. Dieci anni dopo questo mondo era sparito.

Questa fase vagamente primitiva infatti fu definitivamente archiviata ai primi degli anni ’90. Il mercato fisico aveva mostrato enormi difficoltà a funzionare, prima fra tutte il rischio di truffe. Si decise perciò di affidare le transazioni ai mercati centralizzati. Nel 1991 lo Shanghai Stock market divenne il depositario dei bond cinesi con la benedizione del governo. Nasceva così l’età del bond quotati che però ne preparava un’altra che si mostrerà assai più importante negli anni a venire: quella del mercato interbancario dei bond.

Paradossalmente, questa evoluzione, che finirà col marginalizzare il mercato dei bond quotati, fu favorita proprio dallo straordinario successo che le obbligazioni incontrarono sul mercato. Nel 1997, infatti, il mercato di Shanghai conobbe una notevole crescita – l’indice passò dal 1.000 a 1.500 da inizio anno a maggio. Il mercato secondario, che coinvolgeva banche commerciali ed investitori privati, vide un incremento notevolissimo delle transazioni repo nelle quali i bond venivano usati come collaterali per ottenere prestiti per speculare in borsa. La perfetta eterogenesi dei fini.

Tanto perfetta che la banca centrale cinese iniziò a preoccuparsi. A giugno di quell’anno impose alla banche commerciali, che stavano inondando di fondi il mercato azionario, di ritirarsi dal settore dei bond quotati e di operare nel neonato mercato interbancario, obbligandole a spostare tutta la carta che avevano in portafoglio in questo settore che di conseguenza conobbe una crescita rapidissima. In poco più di vent’anni il mercato all’ingrosso interbancario divorò il mercato retail diventando il pilastro dell’obbligazionario cinese. All’inizio i partecipanti erano appena 16 banche commerciali. Ma mano a mano che la finanza prendeva piede nel paese, l’accesso all’interbancario fu garantito a un numero sempre maggiore di soggetti. Nell’arco di appena tre anni, alla fine del 2000, i partecipanti erano già 693.

A febbraio 2014 la banca centrale cinese autorizzò 16 grandi istituti a scambiare sull’interbancario anche i loro wealth management products (WMPs), ossia prodotti finanziari emessi dal settore dello shadow banking, cresciuto notevolmente in quegli anni, che spesso ha proprio le banche alle spalle. Ciò condusse all’ingresso di altri soggetti in questo interbancario, compresi gli emittenti di WMP, fondi di investimento e compagnie fiduciarie. A dicembre 2018 i 16 partecipanti del 1997 erano diventati 6.543. “Queste istituzioni finanziarie – spiegano gli autori del nostro paper NBER – coprono quasi l’intero sistema finanziario cinese al giorno d’oggi”. Tutti insieme appassionatamente.

E da oggi, quindi che dobbiamo partire. Il mercato interbancario di bond è diventato il mercato primario del governo e delle entità governative dove vengono collocati i bond. Inoltre è il mercato di riferimento della banca centrale per le sue operazioni di mercato aperto. Nell’aprile 2003 la banca centrale condusse la sua prima operazione nel mercato interbancario emettendo titoli a sei mesi per cinque miliardi di yuan. Al tempo stesso è diventato il collettore del risparmio cinese e il suo distributore verso l’economia reale. Insomma, è diventato il polmone finanziario della Cina, e questo spiega il suo straordinario volume di affari.

I dati parlano chiaro. A fine 2018 il valore del mercato interbancario dei bond in circolazione ha raggiunto i 76 trilioni di yuan, con un livello di emissioni di 41 trilioni, lo stesso anno. I partecipanti sono così distribuiti:

Da notare che il secondo gruppo di partecipanti per volume dopo le banche commerciali è rappresentato dal mutual fund, che includono anche i soggetti che operano nel settore ad alto tasso di crescita del wealth management. Il regolatore, ossia la banca centrale, People’s Bank of China (PBC, 中国人民银行), ha imposto a tutti i partecipanti di aprire conti presso la China Central Depository & Clearing Co. Ltd, (CCDC, 中债登) che funziona da entità di deposito e clearing house, mentre gli scambi vengono veicolati tramite il China Foreign Exchange Trade System (CFETS) 外汇交易中心. Dal 2009 alla CCDC si è affiancata la Shanghai Clearing House (SHCH,

上清所) mettendo di fatto fine a una situazione di monopolio. Il mercato interbancario dei bond cinesi ormai somiglia sempre più a quello dei paesi occidentali. E’ diventato altrettanto complicato. E quindi rischioso.

(2/segue)

Puntata precedente: Quel che c’è da sapere sul mercato obbligazionario cinese.

Puntata successiva: Come funziona il mercato cinese dei bond quotati

Cronicario: Si avvicina Quota 100 mila

Proverbio del 21 febbraio Il cuoco inesperto accusa sempre il forno

Numero del giorno 200.450 Aumento contratti a tempo indeterminato in Italia nel 2018

E’ una delle cose più esaltanti mai viste. La misura di quanto noi italiani siamo baldi e ardimentosi. Che nulla ci può fermare. Che siamo invincibili. La corsa che stiamo compiendo toglie addirittura il fiato.

Tutto cominciò in sordina in un freddo giorno di gennaio.

Ma si capiva subito che il momento era topico. A fine giornata infatti…

Che significa 756 domane in sei ore: 2,1 al minuto. Una robetta da razzo. Ma il meglio doveva ancora venire.

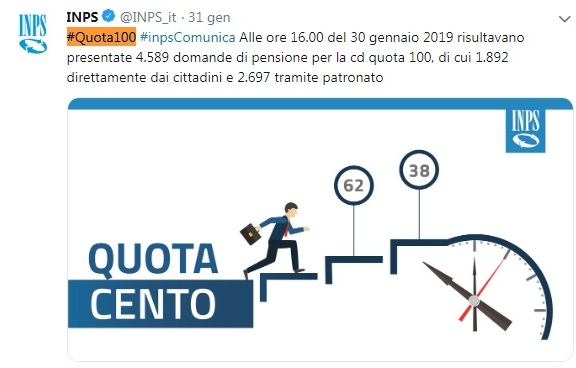

Nelle prime otto ore dell’indomani vengono presentate 7,89 domande al minuto. E poi si replica.

Finché non arriva la valanga. L’urlo dei migliaia di scatenati dal lavoro rintrona l’Inps.

In 12 giorni lavorativi si superano le 42 mila domande. Significa che ogni giorno sono stati liberati “dalla schiavitù della Fornero”, come ebbe a dire un illustre vicepremier, ben 3.533 persone.

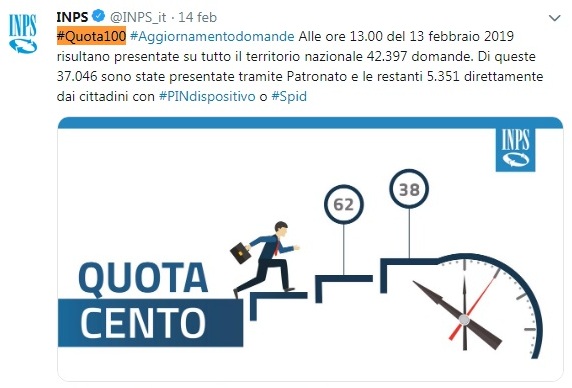

Questo scatenamento nazionale prosegue indefesso nei giorni successivi.

Fino al rush di ieri.

In ventitré giorni, sabati e domenica inclusi, il governo dello scatenamento ha liberato quasi sessantamila persone.

Gli schiavisti stiano preoccupati. Su di loro incombe Quota 100. Mila.

A domani.

Quel che c’è da sapere sul settore obbligazionario cinese

A molti parrà fin troppo esotico interessarsi alle caratteristiche dell’enorme settore obbligazionario cinese, giudicandolo materia di nicchia, se non addirittura da specialisti. Ma ciò è la conseguenza principale del fatto che non si conosce abbastanza. Per fortuna è stato pubblicata di recente una pregevole analisi dal Nber (Chinese bond market and interbank market). Leggendola risulta chiaro il ruolo importantissimo che il settore obbligazionario cinese gioca all’interno del settore bancario e di conseguenza, nella stabilità finanziaria internazionale.

Siccome saltare subito alle conclusioni rischia di essere fuorviante, è meglio dedicarsi a conoscere prima la fisionomia di questo settore, ripercorrerne la storia, e infine osservare il presente. Partendo proprio da qui, ma per la semplice ragione che è proprio la dimensione raggiunta da settore obbligazionario che lo rende degno di approfondimento.

Quello che il grafico sopra non dice, ma che è meglio sapere subito, è che la notevole crescita del settore obbligazionario, che ormai sfiora il 100% del Pil (era il 35% nel 2008) ha condotto a una crescita notevolissima del peso specifico dei bond nei mercati finanziari, arrivando ad eguagliare quello che si registra negli Usa, dove il peso del bond sul pil ormai sta intorno al 200%. Parliamo (dato 2017) di una capitalizzazione che si aggira intorno al 130% di quella delle borse. Significa in pratica che la metà (rispetto al pil) di bond cinesi capitalizzano sui mercati finanziari quanto quelli Usa a casa loro, malgrado il peso dei bond Usa sul pil sia il doppio di quelli cinesi. Teniamolo a mente.

La seconda cosa che dobbiamo sapere subito è che il settore obbligazionario cinese si compone di due sotto-settori. Uno, over the counter (ossia non regolamentato) che anima un nutritissimo settore interbancario, e un altro che tratta strumenti quotati nei mercati di Shanghai e di Shenzen. La cosa interessante è che a farla da padrone, per una serie di motivi che andremo ad approfondire, è quello interbancario che alla fine del 2018 assorbiva l’89% del totale dei bond in circolazione a fronte dell’11% di bond quotati.

Significa in pratica che questa montagna di carta, il cui valore ormai equivale quasi al pil cinese, è per la quasi totalità detenuta dal circuito bancario, che quindi ne incorpora in gran parte il rischio. Si tratta di strumenti di vario tipo che riguardano soggetti anche molto diversi fra loro, dal governo ai privati, passando per le imprese pubbliche e i governi locali. Ma aldilà della tassonomia, che andremo a vedere, rimane il punto sistemico: il rischio finanziario dei bond cinesi è in pancia alle banche, molte delle quali sono sistemiche. Significa che il settore obbligazionario sarà pure cinese. Ma è anche un problema nostro.

(1/segue)

Puntata successiva: Il gigante della finanza cinese, il mercato interbancario dei bond

Cronicario: Manovra, il governo non concede il bis

Proverbio del 20 febbraio Tutto arriva per chi sa aspettare

Numero del giorno: 0,2 Crescita mensile % produzione costruzioni a dicembre in Italia

E purtroppamente lo spettacolo di una manovra bis ci sarà negato. Lo ha detto col solito tono maschio vicepremier Uno (o Due, fate voi) nella sua diuturna elencazione delle cose giuste e sbagliate, da fare e da non fare, che di solito si concludono con un nuovo cappellino e due braciole in diretta.

Sicché comprendete il dispiacere dei fan. Il rifiuto del governo di ripetere lo spettacolo delizioso andato in scena quest’autunno, se pure si addice a un governo davvero del cambiamento, che non vellica i bassi istinti delle masse, ma anzi li educa con la continenza e il garbo istituzionale, ha lasciato il pubblico in debito di bis.

Ma non dovete pensare che sia cattiveria quella del governo. Non è che non voglia fare la manovra bis. E’ che davvero non può. Manca ancora la prima.

A domani.