Etichettato: maurizio sgroi

La guerra secolare delle banche centrali

La guerra scatenata dai russi, e la successiva reazione dei paesi d’Occidente, che hanno pesantemente sanzionato le istituzioni finanziarie russe inclusa la banca centrale, ci ricorda il ruolo importante che questi istituti hanno finito con l’interpretare nei grandi conflitti internazionali da quando sono diventate, di fatto, l’architrave delle finanze di uno stato.

Dall’epoca nella quale i regnanti finanziavano le loro guerre grazie al credito dei banchieri privati, che tante fortune e fallimenti ha provocato, siamo passati al tempo, iniziato ormai oltre tre secoli fa, nel quale una banca nazionale, che presto assumerà la connotazione della banca centrale come la conosciamo oggi, ha consentito al governo di sostenere i conflitti e le crisi utilizzando gli strumenti a propri disposizione, o creandone di nuovi.

Possiamo farci un’idea di queste attività, che oggi si sono in qualche modo riprodotte in tempo di pace, ma che molto facilmente potranno essere nuovamente votate alle guerra, scorrendo alcuni contributi molto interessanti pubblicati in questi giorni su voxeu.org, a cominciare da quelli che raccontano del comportamento della Banca d’Inghilterra nel lungo ventennio delle guerre napoleoniche. Ossia il tempo in cui la banca inglese “scoprì” la sua vocazione di sostegno finanziario del governo. Vedremo poi come evolverà tale sostegno in occasione della prima e soprattutto della seconda guerra mondiale.

I torbidi militari che coinvolsero l’Inghilterra durarono dal 1793 al 1815, quando il congresso di Vienna pacificò l’Europa dopo la lunga avventura napoleonica. La Banca d’Inghilterra era una realtà consolidata ormai da un secolo. Nata per iniziativa di alcuni mercati della City che concessero un prestito al Re per la solita guerra, l’istituto ormai si era guadagnato una solida reputazione che lo trasformerà nel corso del XIX secolo nella prima grande banca centrale.

Ma ancora prima che ciò succedesse, Adam Smith scriveva nella sua Ricchezza delle Nazioni che “la stabilità della Banca d’Inghilterra è uguale a quella del governo britannico… [La Banca d’Inghilterra] agisce, non solo come una banca ordinaria, ma come un grande motore di stato”. L’opinione di Smith è stata confermata dalla storia. Molti osservatori sottolineano che la Banca fu uno strumento fondamentale per la trasformazione dell’Inghilterra in una potenza non solo marittima, ma soprattutto finanziaria. Londra divenne la piazza internazionale degli scambi finanziari che la presenza e l’azione della Banca contribuiva continuamente a stabilizzare. Chiunque abbia letto Lombard Street di Bagehot non faticherà a capire le ragioni.

Nel ventennio della guerra napoleonica, alcune caratteristiche dell’economia inglese furono di importanza fondamentale per garantire al paese le risorse di cui aveva bisogno per affrontare il conflitto. Da una parte il Tesoro, che disponeva di robuste risorse fiscali; dall’altra la Banca d’Inghilterra che forniva finanziamenti e gestiva il debito a breve e lungo termine. A lungo andare ciò consentì un volume crescente di spesa pubblica che nel corso del XIX secolo si cristallizzò a livelli ben più elevati del secolo precedente. Una tendenza che il XX secolo, anche grazie alle due guerre globali, finì con rafforzare, aumentando così la presa del governo sull’economia.

In questo modo l’Inghilterra consolidò anche il suo ruolo di “cassaforte” degli alleati militari, come si era già osservato nel corso della Guerra dei sette anni (1756-63), quando il denaro inglese andò a finanziare la Prussia di Federico il Grande.

Un copione che si ripeté anche nel corso delle guerre contro Napoleone. L’Inghilterra spesso prestò i suoi lingotti d’oro agli alleati, prelevandoli dalle riserve della Banca, che nel frattempo era stata “liberata” dall’obbligo della conversione, avendo il governo inaugurato un corso forzoso che durerà per tutta la guerra, e trasformando quindi le banconote della Banca, per l’occasione emessa anche in tagli minori, nella valuta di circolazione. La stampa di banconote fu notevole, e tuttavia non ebbe un impatto altrettanto rilevante sui prezzi. Anche qui, gli storici ipotizzano che molto dipese, in questa sostanziale stabilità del quadro finanziario ed economico, dalla reputazione che la Banca si era guadagnata sul campo.

Ma anche per questo fenomeno, dopo la guerra, quando tornò la convertibilità, la quantità delle banconote in circolazione rimase superiore a quella ante guerra e iniziò a crescere con regolarità.

Nel dopoguerra napoleonico si vedevano già i semi del futuro: intervento crescente del governo nell’economia tramite la spesa pubblica e aumento della liquidità in circolazione. Non era ancora l’oggi, ma iniziava a somigliargli.

(1/segue)

L’emersione delle banche ombra nei prestiti sindacati

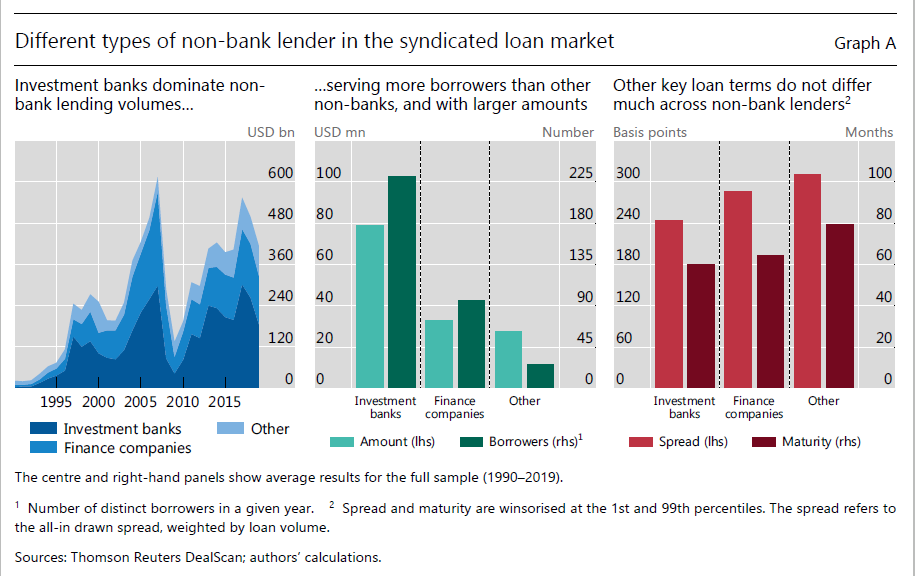

Un’altra tendenza di sicuro poco osservata, ma altrettanto sicuramente rilevante, è il ruolo crescente delle non-bank, ossia gli intermediari non bancari, nel mercato dei prestiti sindacati, che sono un segmento molto importante del mondo del credito.

In sostanza si tratta di prestiti che alcune banche fanno mettendosi insieme per spartirsi il rischio, visto che danno denaro a un debitore che non potrebbe ricevere un prestito dell’ammontare concordato perché non ne ha i requisiti. Sono quindi operazione redditizie (e rischiose) per chi presta. E questo spiega come mai le banche ombra abbiano iniziato a far concorrenza alle banche.

Della questione si è occupata l‘ultima rassegna trimestrale della Bis, e non a caso. L’avvento delle Non-bank in questo segmento ha infatti aggiunto instabilità al sistema, assumendo queste ultime comportamenti tipicamente pro-ciclici. Che tradotto vuol dire che vendono quando tutti vendono.

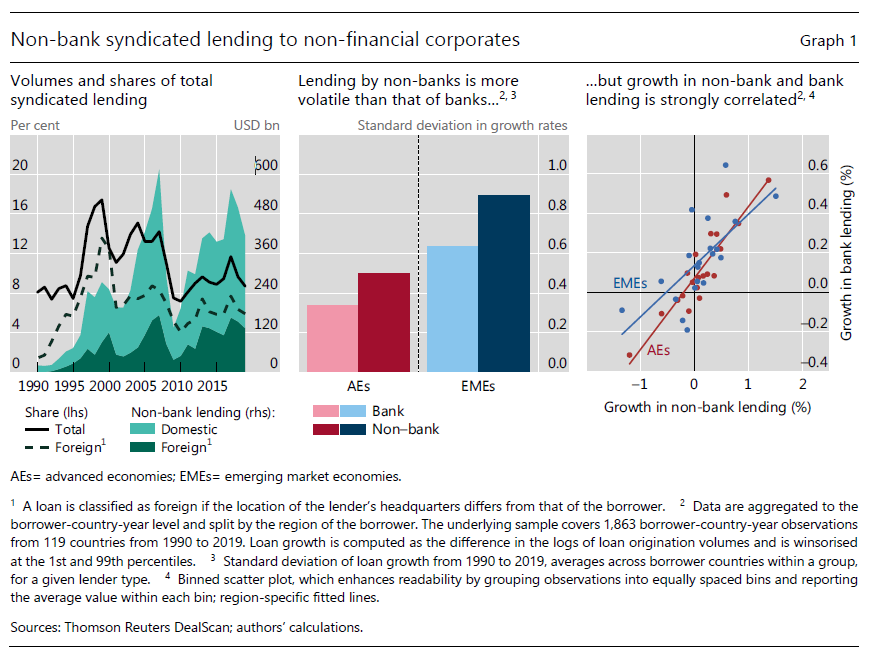

Ciò spiega perché la Bis osservi con una certa preoccupazione l’ampliarsi dell’azione delle banche ombra in questo pezzo di mercato, che è stata notevolissima. Le non-bank, infatti, hanno visto arrivare, nel 2019, la loro quota di mercato sui prestiti sindacati a 410 miliardi, venti volte la cifre del 1990. Inoltre questi prestiti risultano molto più concentrati, sia dal punto di vista geografico che settoriale, rispetto a quelli delle banche. Infine, in caso di crisi – che di questi tempi non mancano – le non banche tendono a tagliare questi finanziamenti ai prestatori esteri più che a quelli domestici, con il risultato di veicolare un certa instabilità a livello internazionale.

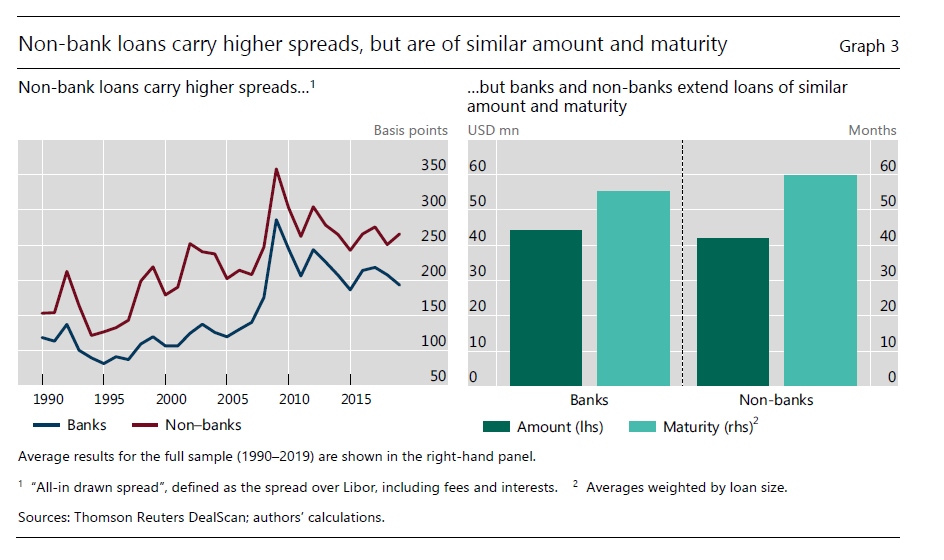

C’è un’altra cosa che è meglio sottolineare. Gli spread sui prestiti sindacati dalle non-bank sono di solito più elevati di quelli delle banche. Questa differenza rappresenta “un pool più rischioso di prenditori e premi di rischio associati, piuttosto che differenze nelle condizioni del prestito”. Il famoso guadagno che cresce col rischio.

A livello sistemico, i prestiti sindacati sono una fonte rilevante di finanziamento per le imprese non finanziarie. Secondo alcune stime rappresentano circa i tre quarti del totale dei prestiti trans-frontalieri alle imprese non finanziarie dei paesi a medio reddito. Le banche ombra si quota pesino circa un terzo di questi prestiti.

Il mercato globale dei prestiti sindacati, che nel 1990 valeva 300 miliardi, è arrivato a 4.750 miliardi nel 2019, replicando sostanzialmente su larga scala il progresso che abbiamo osservato per quelli delle non -banche. Notate (grafico sotto primo pannello a sinistra) il notevole dimagrimento dei prestiti sindcati dopo la crisi del 2008. Ormai siamo praticamente tornati a quel livello, e la rapidità del deleveraging alla quale abbiamo assistito nel passato conferma che “la crescita dei prestiti sindacati delle non-bank è più volatile di quella delle banche”. Ancor di più quando questi prestiti vengono indirizzati verso economie emergenti. E “volatilità più elevata può significare maggiore prociclicità”, sottolineano.

Quanto alla distribuzione regionale di questi prestiti, sappiamo che sono maggiormente concentrati di quelli bancari, specie in alcune regioni (grafico sotto).

La fisionomia di questi prenditori spiega perché i prestiti abbiano spread più elevati: sono più rischiosi, e quindi più remunerativi, per chi li fa. E spiega anche la loro volatilità.

Queste informazioni sono sufficienti a farci un’idea molto fondata su quest’altra mina seminata sulla strada dell’equilibrio finanziario internazionale. Finché i tempi buoni le mine rimangono silenti. Poi scoppiano.

Non basta un debito comune europeo. Serve un recovery fund globale per la libertà

La complessità delle questioni globali, delle quali la guerra – solo l’ultima arrivata – è un terribile promemoria, sembra stia rendendo chiaro ai policymaker che non è possibile pensare di trovare una qualche forma di composizione di questi dossier senza un approccio che sia coordinato. Questo vale per gli aspetti militari, che più di recente hanno guadagnato la nostra attenzione, ma vale anche per tutto il resto: politica, economia, cultura, società.

Senza bisogno di divagare troppo, guardiamo ai semplici fatti di cronaca, limitandoci per adesso solo agli aspetti economici. Nel vertice di Versailles che ha riunito i leader europei è emersa con chiarezza l’esigenza di poter disporre di ingenti risorse – si è parlato di 2.000 miliardi di euro – per poter finanziare non solo la costosissima transizione energetica, che oggi è divenuta ancora più complicata a causa dell’annunciata (per ora) defezione della domanda europea dall’energia russa, ma anche lo sforzo militare che l’Europa dice (per ora) di voler intraprendere immaginando un progetto di difesa comune.

E qui sorge il problema che il nostro primo ministro ha ben sottolineato: “I bisogni finanziari dell’Ue per rispettare gli obiettivi di clima, difesa, energia sono molto grandi. Secondo i calcoli della Commissione e assumendo che la mancanza che vogliamo riempire sulla difesa è lo 0,6%, il fabbisogno risulta essere pari a 1,5 o 2 o più trilioni di euro. Bisogna trovare un compromesso su dove trovare le risorse, a livello di bilancio nazionale questo spazio non c’è. Serve una risposta europea”. Un altro recovery, insomma.

Ma è chiaro che Draghi parla a nuora perché suocera intenda. E la suocera, ossia l’infrastruttura istituzionale che fino ad oggi, bene o male, ha retto la nostra storia comune di europei farà bene a fare tutto ciò che è necessario per evolvere non solo se stessa – non possiamo fare un recovery con un nome diverso od ogni crisi: serve un tesoro europeo – ma anche il mondo di cui fa orgogliosamente (?) parte: la società che chiamiamo occidentale.

Per non ripetere argomenti già sostenuti altrove, qui basterà ricordare che l’Europa non può pensare di esaurire la sua vocazione in se stessa. Quello europeo è un vaste programme, senza dubbio, come direbbe qualcuno, ma non grande abbastanza per assicurare una lunga vita alla società occidentale alla quale apparteniamo e che non dovremmo dubitare di voler abitare. Pur nei suoi riconosciuti limiti è pur sempre la migliore che siamo stati capaci di costruire, proprio in virtù della sua costante capacità di mettersi in discussione.

Perciò, nella loro già fin troppo nutrita agenda, i leader europei dovranno aggiungere un’altra pagina, che molto ha a che fare con la configurazione che andrà a prendere il mondo prossimo venturo. La guerra scatenata dai russi, infatti, ha il potenziale di riportarci al XX secolo. L’Europa deve ricordare all’Occidente che invece dobbiamo pensare al XXII, attraversando questo difficilissimo inizio di XXI secolo. La guerra è un colpo di coda del passato. Dobbiamo rispondere col futuro.

Per far vincere il futuro, però, bisogna immaginarlo. E il modo migliore è partendo dai dati di realtà. Se l’Europa ha bisogno di due trilioni – a volare bassi – per portare avanti le sue visioni, di quanto ha bisogno la società occidentale per avere un futuro all’altezza delle sue aspettative? E, soprattutto, dove dovrebbe reperire queste risorse?

Ancora una volta, il caso europeo fornisce molte risposte. I paesi Ue si sono uniti tramite un federalismo funzionale costruito su base economica che ha condotto alla costruzione di un mercato comune, quindi di una moneta comune e adesso sta lavorando all’emissione di strumenti di debito comune. Nell’auspicabile ipotesi che si arrivi a una autentica unione bancaria e poi a una unione dei mercati dei capitali, l’Europa avrà messo a disposizione del mondo un safe asset non solo liquido e profondo, buona approssimazione del Treasury Usa, ma anche un notevole strumento per finanziare il proprio sviluppo e le proprie scelte strategiche.

Si tratta, quindi, né più né meno, di replicare, stavolta intenzionalmente quanto l’Unione Europea ha perseguito più o meno caoticamente dal dopoguerra ad oggi. L’intenzionalità, di solito, aiuta ad affrettare i processi che si vuole portare avanti. Quindi creare una struttura partecipata da alcuni paesi che arrivi a emettere debito comune, potendo magari disporre di una capacità impositiva devoluta dagli stati membri, che si occupi di finanziare alcuni dossier internazionali che gli stati nazionali non sono in grado di gestire da soli. Una sorta di super ministero del Tesoro al quale affiancare una struttura di central banking. Ne verrebbe fuori quel safe asset globale del quale il sistema finanziario ha bisogno da anni.

Su quali debbano essere questi paesi, la cronaca più recente ci suggerisce la risposta. Contro l’attacco di Putin si sono levate tutte le democrazie. Quindi i paesi del G7, ai quali si sono aggiunti anche l’Australia e la Nuova Zelanda. Persino la neutralissima Svizzera ha aderito ad alcune sanzioni contro i russi. La guerra, insomma, ha compattato un fronte – una sorta di G7 allargato – che si sa affine, ma non abbastanza da decidersi a condividere la responsabilità della governance globale su alcuni grandi temi che chiedono di essere affrontati: uno per tutti la transizione energetica che la guerra rende semmai più urgente. Pesa anche una certa timidezza di questi paesi a valorizzare i propri punti di vista, che la zavorra della tradizione nazionalista contribuisce ad aggravare.

Ma adesso il fronte si è compattato e non dovrebbe perdere l’occasione di una crisi, come si suol dire, per fare un passo avanti marciando per una volta nella stessa direzione. Le sfide che l’umanità ha davanti sono terribilmente complesse e quindi richiedono grandi risorse per essere affrontare. E prima ancora delle risorse, che possono essere reperite in mercati affamati di asset – nel mondo al momento circolano oltre 300 trilioni di obbligazioni – servono strutture e istituzioni capaci di mobilitarle che non possono nascere senza una precisa decisione politica. E questa è la sfida più difficile.

A parte superare le ovvie resistenze della potenza egemone in carica – un safe asset globale denominato in una valuta diversa dal dollaro sarebbe un ovvio concorrente della principale valuta di riserva mondiale – bisognerebbe essere capaci di superare molti egoismi e pregiudizi, che abbiamo visto all’opera anche di recente, quando uno esponente politico dell’Ue ha detto che i paesi meno ricchi trovano sempre il modo di farsi pagare le spese. Visione miope perché priva del primo requisito che serve per stabilire un ordine globale sostenibile: la solidarietà.

Sul perché fare un passo del genere non dovrebbero esserci dubbi, arrivati a questo punto. Gli stati nazionali non riescono semplicemente a generare risorse fiscali sufficienti per governare la complessità nella quale, volenti o nolenti, sono inseriti. E’ più facile fare una guerra – lo vediamo oggi – che gestire una pace.

E poi c’è il fatto politico, assai più rilevante. La guerra ci ricorda che di fronte alle nostre libertà, faticosamente conquistate, si erge il leviatano insaziabile – e imprevedibile – della tirannide, che anche in questo secolo ha lanciato la sua sfida.

Non si tratta solo dei russi, ovviamente, che in questa sfida giocano il ruolo di epifenomeni. Ma di un certo modo di intendere la società, che anche all’interno di casa nostra ha trovato terreno fertile generando ancora oggi distinguo e giustificazioni. Se l’Occidente vuole avere un futuro non può nutrire più il minimo dubbio su quali siano le sue forze, le sue potenzialità e soprattutto le sue aspirazioni. Siamo al bivio fra il trasformarci in cittadelle fortificate assediate dai tiranni o in coloro che assediano i tiranni con la loro libertà.

Per portare avanti la nostra visione valoriale, però, servono risorse capaci di aumentare la ricchezza globale, unico antidoto storicamente conosciuto per sconfiggere la tirannide. La democrazia governa creando ricchezza, proprio come la tirannide governa creando miseria. E la lega dei paesi democratici ha ricchezza a sufficienza per farne qualcosa di migliore che limitarsi a contemplarla. Possiamo persino immaginare il volume delle risorse che saremmo capaci di mobilitare osservando quanto vale il pil dei paesi del G7 “allargato”, come lo abbiamo definito.

Si parla di paesi che generano quasi 50 trilioni sul totale del pil mondiale di poco meno di 94 (dato 2021), che quindi molto facilmente possono generare trilioni di risorse emettendo un debito comune che, se ben congegnato, risulterebbe graditissimo ai mercati e un carburante ideale per finanziare lo sviluppo.

Le questioni tecniche da risolvere sarebbero evidentemente molto complesse. Lo abbiamo visto quando si è trattato di discutere della global tax per le multinazionali, grazie alla quale si stima una capacità impositiva aggiuntiva dei paesi aderenti di circa 150 miliardi. Basterebbe devolvere questa capacità impositiva a un soggetto terzo, partecipato dal “G7 allargato”, per avere in nuce il primo degli strumenti che ci serve.

Ma prima che i tecnici dipanino l’intricata matassa del come realizzare qualcosa, bisogna che chi rappresenta le popolazioni indichi la direzione verso la quale le vuole condurre. E per far questo servono gesti simbolici.

Alla fine dell’anno scorso il presidente americano Biden ha convocato un summit delle democrazie proprio per sottolineare i numerosi pericoli ai quale sono esposte. Pericoli che oggi vediamo materializzarsi molto più concretamente. Sarebbe bello che l’Unione europea ricambiasse l’invito, convocando magari una lista ristretta di paesi e proponendo una agenda operativa con un solo punto da approvare all’unanimità. Una cosa semplice e comprensibile per tutte le popolazioni. L’istituzione di un recovery fund per la libertà. L’intendenza seguirà.

Cartolina. Supermarket Usa

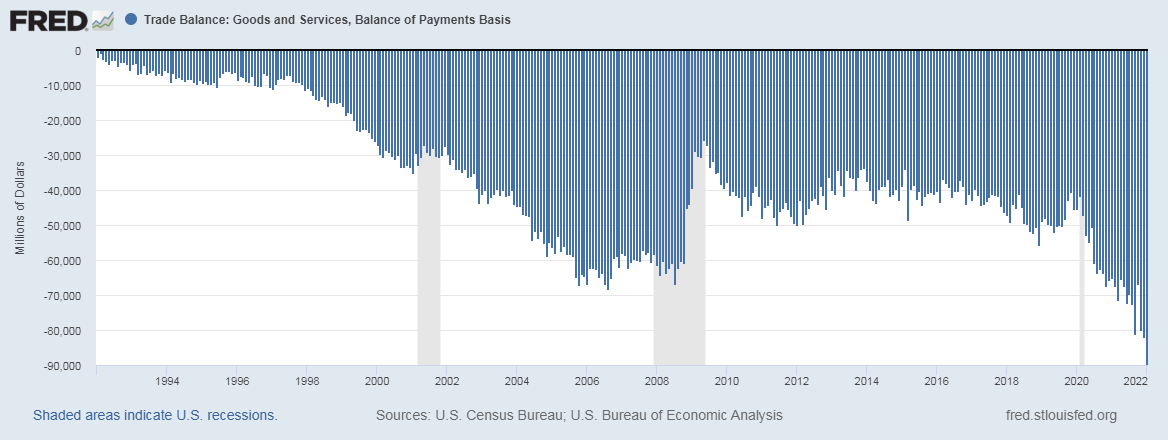

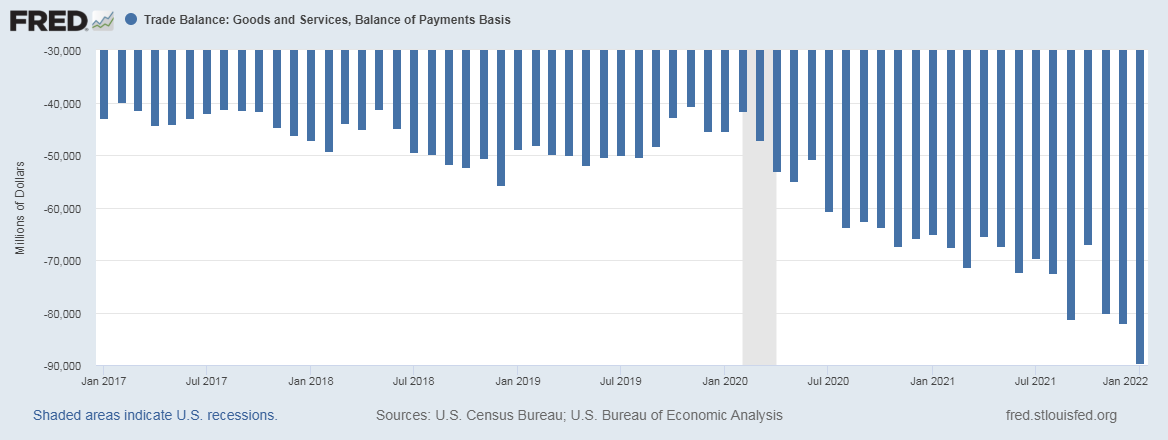

Ora che ha toccato i 90 miliardi di dollari, nove volte tanto quello degli anni ’90 del XX secolo, la storia del deficit commerciale americano s’iscrive d’ufficio fra quelle che vale la pena raccontare. Seppur breve – un trentennio più o meno – promette di durare a lungo, e chissà quali sorprese ci riserverà adesso, con un mondo squassato da guerre ed epidemie. Il peggio, infatti, si è osservato negli ultimi mesi. Aspettiamo speranzosi che qualcuno si cimenti, perciò. Noi cominciamo dal titolo: Supermarket Usa.

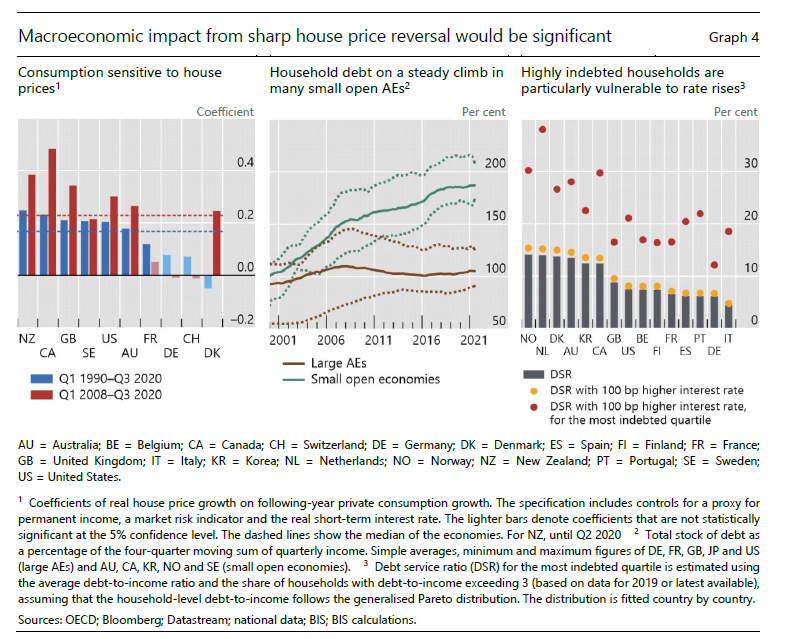

Con l’inflazione crescono i rischi per il mattone

Poiché l’inflazione, alimentata da guerre e pandemia, promette bene, vale la pena leggere un interessante bollettino della Bis dove si ricorda che molta parte della straordinaria crescita immobiliare registrata negli ultimi anni ha trovato di che alimentarsi nelle condizioni economiche che hanno preceduto l’ondata inflazionistica. Condizioni che oggi sono profondamente mutate. Con la conseguenza che sono aumentati i rischi di una correzione dei corsi immobiliari.

L’accelerazione dell’inflazione è arrivata proprio mentre i prezzi delle abitazioni, specie nelle economie avanzate, crescevano senza sosta apparente, spesso a doppia cifra. Un sviluppo “inusuale sotto certi aspetti”, sottolinea il Bollettino. Di solito infatti – ossia guardando agli ultimi quarant’anni – una recessione portava con sé una diminuzione dei prezzi delle case che si protraeva per almeno quattro trimestri. Questo si associava a un rallentamento del credito, che procedeva sia dal lato dell’offerta bancaria che da quello delle domanda delle famiglie, meno disposte a indebitarsi in caso di crisi. Stavolta è accaduto il contrario.

Al tempo stesso si è osservata una maggiore “sincronizzazione” internazionale dell’andamento del mercato immobiliare, forse per la natura stessa della pandemia che ha indotto decisioni di policy simili, contribuendo fra le altre cose a schiacciare ancora di più la curva dei rendimenti.

La reazioni alla pandemia, che spesso ha generato ondate di crescita più robuste del previsto, unita all’aumento dei risparmi delle famiglie e agli stimoli fiscali ha fornito ulteriore carburante alla domanda di abitazioni, già favorita dalle politiche accomodanti delle banche centrali e dalle nuove abitudini abitative incoraggiate dalla pandemia. Il grafico sotto riepiloga questi andamenti.

Per giunta gli andamenti del mercato hanno determinato che il rendimento degli investimenti immobiliari è stato maggiore di quello obbligazionario – non molto difficile vista la sostanziale scomparsa dei rendimenti dell’ultimo decennio – e infine può essersi anche attivata quella parte di domanda che trova proprio nell’andamento crescente dell’inflazione un incentivo a investire sul mattone che viene percepito, più o meno sensatamente, come un asset difensivo. Il grafico sotto illustra queste altre tendenze.

Senonché questo scenario oggi mostra la sua fragilità. E’ noto che una crescita troppo veloce dei prezzi immobiliari pone di per sé rischi notevoli alla stabilità finanziaria. I prezzi in relazione al reddito, infatti, oggi risultano storicamente a un livello elevato, specie nelle piccole economie aperte (grafico sotto a sinistra).

La questione che adesso gli osservatori si pongono è se il mutato clima economico, non riveli come insostenibile il boom immobiliare al quale abbiamo assistito negli ultimi anni. Per provare a rispondersi, gli autori hanno svolto alcune simulazioni utilizzando tecniche di machine learning sui dati relative a 14 economie avanzate fra il 1980 e il 2020.

I risultati dei vari esercizi dipendono ovviamente dalle premesse delle ipotesi che incorporano, ma uno degli esiti più interessanti da valutare è sicuramente quello secondo il quale può anche provocarsi un rialzo dei prezzi sulla domanda speculativi di immobili, che l’attuale congiuntura è molto probabile abbia alimentato. In dettaglio, un aumento dei tassi di 100-200 punti base non sarebbe in grado di attivare un aggiustamento dei prezzi, ma bisogna anche tenere conto degli effetti che potrebbe generare a livello macroeconomico (vedi grafico sotto).

Per l’economia mediana, infatti, un aumento dei prezzi delle case del 10% genera un aumento dei consumi negli anni successivi del 2,2%. Quindi un declino dei prezzi, anche se non una loro correzione, è capace comunque di impattare sul ritmo della crescita, rallentandolo. Anche perché viene penalizzata la domanda delle famiglie più indebitate, in economie dove l’aumento dei debito privato è stato rilevante.

Ovviamente la severità degli effetti macro dipende dal tipo di scenario che si immagina. Quello che vale la pena osservare è il terzo, che racconta di banche centrali costrette a inasprire la politica monetaria a causa di una crescente pressione inflazionistica. Non soltanto perché è uno scenario probabile, ma perché “potrebbe causare una recessione inusuale per gli standard del dopoguerra”.

Poiché non serve fasciarsi la testa prima che sia rotta, vale la pena ricordare che la transizione verso un mercato immobiliare sostenibile “è ben lontana dall’essere facile, specialmente quando aumentano i rischi per la crescita”. Ma questo non vale solo per il mattone. Purtroppo.

L’anno record del surplus commerciale cinese

Il 2021, ci ricorda un pregevole post di Bofit, è stato l’anno dei record per il surplus commerciale cinese, che ha esportato 3,37 trilioni di dollari di merci, il 30% in più dell’anno prima, che certo è poco indicativo per le note ragioni pandemiche.

Anche le importazioni sono cresciute allo stesso tasso, collocandosi però a 2,68 trilioni. Sicché l’avanzo è arrivato a 690 miliardi di dollari, in crescita del 28% rispetto al 2020.

Se guardiamo i due anni della pandemia, il risultato per il commercio internazionale cinese è più che soddisfacente. L’export è aumentato del 35% in valore, l’import “solo” del 30%. E’ giusto osservare però che parte di questo incremento in valore è conseguenza dell’aumento dei prezzi, infatti la crescita in volume è stata inferiore. A novembre scorso, per esempio, i volumi di export cinesi erano cresciuti del 18% (import +8%). Complessivamente però “la Cina ha aumentato la sua quota nel commercio globale”, avendo superato con la sua crescita quella degli scambi internazionali.

Se guardiamo agli andamenti del deficit commerciale Usa (grafico sotto) abbiamo un primo indizio su chi abbia pagato buona parte del successo commerciale cinese.

Se però guardiamo al dato della bilancia del pagamenti cinesi, notiamo che l’avanzo è stato di poco inferiore al 2%, migliorato anche grazie al minor disavanzo commerciale sui servizi. Su questo, migliorato circa dello 0,5% del pil – in media ha sempre oscillato intorno al 2% – ha influito molto il crollo del turismo cinese all’estero, provocato dal Covid. “La spesa per il turismo – spiega Bofit – rappresentava circa la metà delle importazioni di servizi pre-pandemia”.

Sarà interessante vedere come influirà il nuovo accordo di libero scambio (Regional Comprehensive Economic Partnership, RCEP), che include Cina, Giappone, Sud Corea, Australia, Nuova Zelanda e i paesi dell’Asean. L’accordo prevede che l’86% dell’import cinese dal Giappone sarà esente da dazi (al momento è l’8%). In cambio il Giappone aumenterà la sua quota di export senza dazi dal 60% all’88%. Se si considera che il Giappone vale il 6% del commercio cinese, gli effetti sulla bilancia commerciale di Pechino potrebbe essere rilevanti.

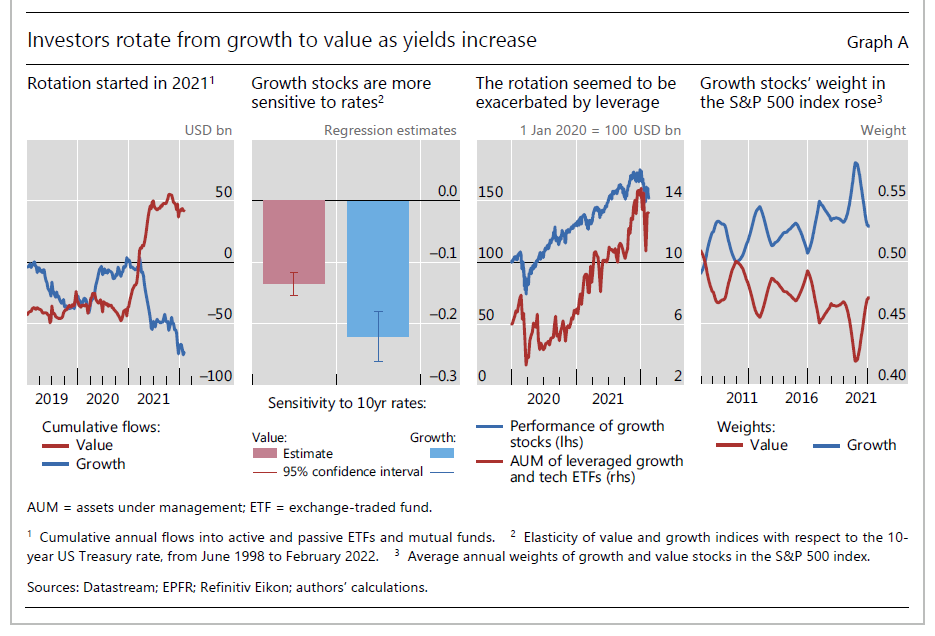

La grande rotazione dalla “crescita” al “valore”

Fra le tante cose che sono accadute, e che diventa interessante sottolineare oggi che le borse sono di nuovo sotto stress, si segnala la grande rotazione, raccontata nell’ultima rassegna trimestrale della Bis fra due classi di titoli molto diverse fra loro, per vocazione e costo di gestione: quelli che puntano sulla crescita (cd “growth”) e quelle che puntano sul valore (cd “value”). I primi puntano su settori come il tecnologico e le giovani aziende. Le seconde sono quelle che hanno un mercato consolidato e tipicamente hanno buoni cash flow.

La grande rotazione dai titoli growth a quelli value si è consumata fra il 2021 e i primi mesi del 2022. Quindi i mercati hanno venduto i primi e comprato i secondi, probabilmente anche intonando le loro scelte di investimento con la prospettiva di un rialzo dei tassi di interesse, che a sua volta ha molto a che vedere con i tempi necessari a far maturare i cash flow. Un’azienda giovane ha bisogno di più trimestri per vedere un utile, e quindi un costo del denaro più basso la favorisce. Al contrario, un’azienda solida garantisce comunque ritorni. Quindi un rialzo dei tassi penalizza la prima piuttosto che la seconda, deprimendone i corsi azionari, “i cui flussi di cassa orientati al futuro verrebbero scontati più pesantemente”.

Il punto saliente è che “La recente rotazione dai titoli growth avrebbe potuto essere esacerbata dal deleveraging”. In particolare potrebbe aver pesato il comportamento anticiclico di alcuni ETF. In ogni caso “la elevata sensibilità dei titoli growth ai tassi di interesse suggerisce che la loro elevata sensibilità ai tassi di interesse potrebbe avere implicazioni significative di mercato”.

Le ragioni affondano nella “performance stellare” di questi titoli fino all’arrivo della pandemia: il loro peso specifico sul paniere dello S&P, infatti, arrivò prima del Covid al 57%, prima della correzione osservata nel 2021 (grafico sopra, primo a destra).

Oggi le stime degli economisti ipotizzano che un punto percentuale di incremento dei tassi decennali potrebbe accompagnarsi a un calo del 12% dell’intero indice. Detto semplicemente, quando i tassi si alzano spesso le borse calano, per un motivo o per un altro. Teniamolo a mente.

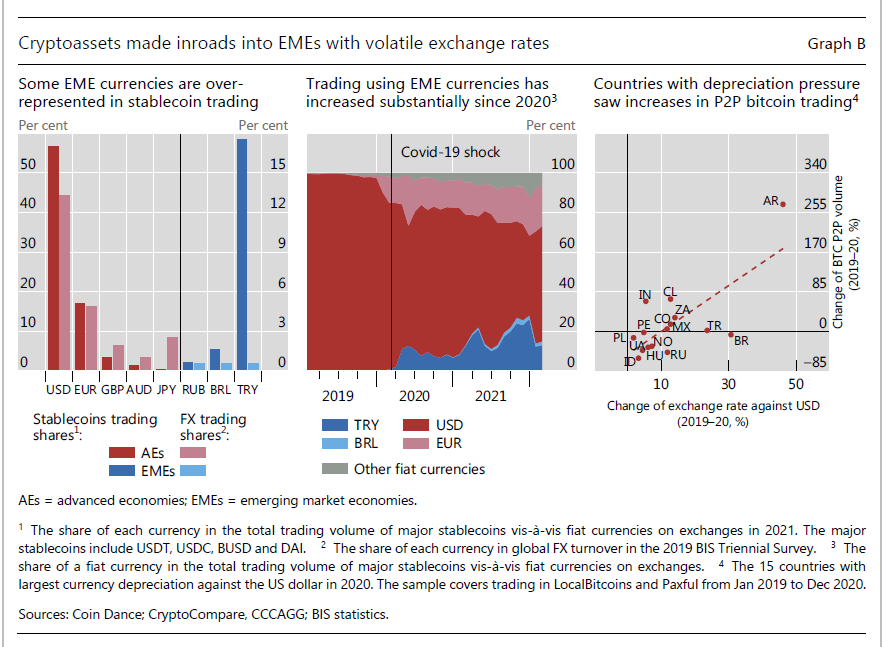

I rischi nascosti del boom criptovalute negli Emergenti

Fra i tanti temi esplorati nell’ultima rassegna trimestrale della Bis di Basilea, vale la pena dedicare qualche riga alla notevole crescita del settore delle criptovalute nelle economie emergenti (EMEs) che si è osservata negli ultimi anni. Non tanto, o non solo, per gli evidenti risvolti di natura finanziaria – questi asset spesso vengono utilizzati come copertura dall’inflazione – ma per gli effetti che a lungo termine possono avere sulla capacità di questi paese di svolgere ordinatamente la loro politica monetaria.

L’utilizzo di criptovalute, peraltro, ha accelerato vistosamente dall’esplodere della crisi Covid, “specialmente nei paesi con tassi di cambio volatili”. Quando soffia la bufera sul mercato valutario, chi ha una valuta fragile cerca naturalmente rifugio in monete più tranquille. Come una stablecoin, ad esempio, ossia una criptovaluta agganciata a una valuta di riserva. Strumenti che hanno anche il vantaggio di poter evitare eventuali controlli sui capitali. E questo include anche la possibilità di aggirare i controlli anti-riciclaggio, ovviamente.

Tutto ciò spiega perché in alcuni momenti particolarmente delicati si possa verificare una fuga verso questi strumenti, anche verso quelli più rischiosi, ossia non collegati a valute di riserva, come Bitcoin. Con una conseguenza da non sottovalutare: “Poiché la cryptoisation è simile alla sostituzione di valuta, come ad esempio la dollarizzazione, questo può incidere sulla sovranità monetaria”. Detto diversamente, i paesi che registrano fughe verso valute altre, siano esse “analogiche” o virtuali finiscono col perdere la gestione della politica monetaria. L’avvento delle monete cripto, insomma, ha offerta una ulteriore possibilità di “fuga” dalle monete nazionali giudicate troppo fragili.

I dati ci dicono che il trading di stablecoin legate al dollaro vs valute di alcuni paesi emergenti è aumentato significativamente a partire dal 2020. Si è osservato ad esempio che la Lira turca e il Real brasiliano sono state molto più presenti nel mercato degli stablecoin piuttosto che nel normale mercato valutario, specie quando le rispettive economia hanno subito le dure conseguenze della crisi.

In dettaglio, la Lira turca, che pesava lo 0,3% degli scambi nel mercato stablecoin a gennaio 2020, è arrivata all’11% in aprile, e, in conseguenze dell’ulteriore deprezzamento dei mesi successivi, è arrivata al 26% a dicembre 2021. Questo a fronte di un peso specifico della valuta turca nei mercati ufficiali di appena lo 0,5%.

A ciò si aggiunga che si è osservato anche un notevole incremento nel trading di Bitcoin ogni volta che si sono manifestate pressione su una valuta emergente. A dimostrazione del fatto che i risparmiatori, almeno chi può, cercano sempre di sfuggire dalle difficoltà monetarie vissute dal proprio paese, spesso provocate da gestioni a dir poco discutibili di chi governa.

Tutto ciò non può che aumentare l’instabilità economica. Soldi che fuggono, significa meno risorse per il paese, e quindi incentivo per un governo a stringere ulteriormente i controlli sui capitali, in una spirale che conduce inevitabilmente all’impoverimento.

Peraltro, queste criptovalute incorporano una instabilità intrinseca. Vuol dire che chi pensava di averla scampata comprando Bitcoin, si espone ai notevoli rischi che questa valuta porta con sé. Che se dovessero concretarsi comporterebbero altre conseguenze negative. “Tali rischi sono ulteriormente aggravati da “incognite sconosciute”, conclude l’analisi, in particolare a causa della mancanza di trasparenza sulla proprietà delle criptovalute”. Per scappare dal governo, insomma, si può finire in mano a chissà chi.

Cartolina. Il trasporto dell’inflazione

Quel che dobbiamo sapere, quando guardiamo al costo spropositato delle spedizioni internazionali di merci, si può dire in due semplici enunciati. Il primo: i costi del trasporto si trasferiscono con un certo ritardo sugli indici che misurano l’andamento dei prezzi, e in una quota che di recente si è dimostrata più elevata del solito. Il secondo: il costi di trasporto dipendono, ovviamente, da quelli dell’energia. Combinando questi due enunciati con gli ultimi fatti di rilevanza internazionale, possiamo dedurne un terzo: l’inflazione peggiore deve ancora venire. E, com’è noto, al peggio non c’è mai fine.

Il nuovo “peccato originale” degli Emergenti

Frequentare la letteratura economica ha il pregio di regalare momenti di divertita stupefazione, quando ad esempio si incontrano modi dire che rivelano il mondo profondo e nascosto degli economisti, ormai devastati dalla matematica. E tuttavia ogni tanto si (e ci) regalano dei momenti di chiarezza. Come quando, e veniamo al tema del nostro post, hanno coniato l’espressione “peccato originale” per descrivere l’incapacità dei paesi emergenti a collocare bond nella propria valuta sui mercati esteri, per lo più per la diffidenza di fronti ai rischi incorporati nei loro rapporti di cambio. All’origine del “peccato”, insomma, c’era la loro inaffidabilità. Peccato gravissimo, in un mondo che si basa sulla fede nel credito.

Che fare allora? Facile: dimostrare di essere meritevoli di fiducia. La conquista della credibilità per i paesi emergenti è passata dallo sviluppo di un mercato obbligazionario nazionale, che ha comportato l’adozione di politiche capaci di attrarre creditori esteri: tipicamente lotta all’inflazione e miglioramenti dei loro diritti. La strategia ha funzionato. Al “peccato” è seguita l’assoluzione nella forma di moda di questi tempi: corposi afflussi monetari. In pratica questi paesi sono riusciti a collocare anche nei mercati esteri il loro debito in valuta nazionale, magari anche grazie alla fame di rendimenti che nel frattempo si sviluppava a causa della scomparsa dei rendimenti del bond in valute di riserva.

Tutto bene quel che finisce bene. Ma anche no. Un bel paper della Bis ci informa che il peccato originale è tornato. Nella sua versione “redux” – non ci fu vera “redenzione”, purtroppo – le economie emergenti sono rimaste vulnerabili ai deflussi di capitale esattamente come ai vecchi tempi. Perché non solo i capitali esteri giocano e hanno giocato un ruolo determinante nella formazione dei mercati nazionali di bond, ma la cronaca ci mostra che per quanto si possano impegnare, questi paesi, ad ogni stormir di fronde, come diceva il poeta, i soldi dei ricchi tornano dai ricchi, e loro si ritrovano come prima.

Sta a vedere che forse ha ragione chi dice che “la vulnerabilità degli EME va oltre il loro “peccato originale”, ma risiede nel fatto che i loro mercati finanziari rimangono poco profondi – ossia potenzialmente illiquidi – anche perché manca “una consistente base di investitori nazionali”. D’altronde, se ci fosse non sarebbero paesi emergenti. O no?

Il peccato originale, quindi, risiede semmai nel fatto che sono poveri, direbbe un vecchio protestante per la gioia di Max Weber. Ma, sociologie a parte, rimane il fatto: gli emergenti “dipendono in primo luogo dall’indebitamento esterno (indipendentemente dalla valuta di denominazione), e rende difficile per i prestatori internazionali coprire i rischi valutari, che a loro volta aumentano la loro avversione al rischio nei confronti dei mercati emergenti in periodi di stress del mercato”.

Ricapitoliamo, parodisticamente ma non troppo: gli emergenti hanno fatto quello che potevano per mondare la loro colpa. I loro sforzi vengono premiati, ma fino a un certo punto. Fino al punto, insomma, che conviene ai creditori. Che sono gli autentici signori di questo gioco. Gli unici che possono giocare. I soli senza peccato. Per questo ci mettono poco a scagliare la prima pietra.