Etichettato: the walking debt

Cronicario: Il nostro problema economico è la maleducazione

Proverbio del 18 gennaio Si esagerano i torti del vicino e si tace dei propri

Numero del giorno: 67% Tasso di occupazione nell’area Ocse

E finalmente alle 12.17 capisco qual è il grave problema del nostro paese: il traffico.

No, no scusate, ho sbagliato. Il problema del nostro paese è quello che dice Bankitalia alle 12.17, con questo tweet: “Il livello di cultura finanziaria degli italiani è tra i più bassi riscontrati nelle economie avanzate per adulti e studenti”.

Eccolo qua: siamo economicamente maleducati. Delle capre insomma.

Faccio fatica a comprendere come un paese popolato da analfabeti finanziari abbia cumulato una ricchezza finanziaria che, vado a memoria, vale un 4.000 miliardi di euri, e pure se ho qualche sospetto, sono costretto a riconoscere che Bankitalia ha ragione: l’italiano medio conosce appena le quattro operazioni e arrivato alle divisioni inizia a confondersi. Figuratevi calcolare una percentuale. O capire il collegamento fra rischio e rendimento.

Miracolosamente, siamo anche il paese dove una straordinaria quantità di analfabeti finanziari cumula patrimoni liquidi di minimo decine, se non centinaia, di migliaia di euro, che poi finiscono rapinati dalle banche o dai vari promotori finanziari che, al contrario di loro, sono assai bene educati. Torno a chiedermi come sia possibile. E che succederà se, come auspica Bankitalia e buona parte di noi, saremo tutti educati a calcolare lo yield dopo aver digerito lo spread. Non è che poi diventiamo poveri? O Forse diventano più povere le banche?

Cotante domande durano nella mia testa il tempo che escono i dati sull’occupazione britannica che nel tempo della May(be) (cit.), dell’Hard Brexit (e voglio proprio vederla) e della sterlina che fa su e giù diventano la notizia del giorno. E che notizia. La disoccupazione inglese scende dal 4,8% dal 5,1 di un anno fa mentre il tasso di occupazione sale al 74,5% nel periodo settembre-novembre 2016.

Come si vede dal grafico, che risale al 1976, l’occupazione si è sostanzialmente ripresa nell’ultimo quinquennio. Ma bisogna pure osservare che all’interno degli occupati ci sono 4,77 milioni di self employed, che pesano il 15% degli occupati totali. E vi faccio grazia dei part time. Così son bravi tutti.

Sempre dall’Europa arriva la conferma da Eurostat che l’inflazione sta risalendo. Su base annuale la crescita è stata dell’1,1% a dicembre 2016 rispetto al 2015 e dello 0,6 su novembre 2016. Ma la curva si spiega meglio

Se le differenze fra i singoli paesi vi stupiscono, dovete fare subito un corso accelerato sulle frammentazioni europee.

Poi c’è il dato Usa sull’inflazione che è ancora più interessante.

In pratica l’inflazione per tutti i beni ha raggiunto quella core, ossia al netto di cibo ed energia, superando il 2%. Ciò significa che di fatto il target d’inflazione è praticamente raggiunto e vista l’inclinazione della crescita dei prezzi, la Fed semmai dovrà trovare il modo di non farla salire troppo. E a questo, fra le altre cose, dovrebbero servire i prossimi rialzi dei tassi.

Tutti contenti? ‘Nsomma. Il dato dell’inflazione di dicembre, in crescita dello 0,3% su base mensile, s’incrocia con quello delle retribuzioni orarie che sono cresciute appena dello 0,1% rispetto a novembre, proprio a causa dell’aumento dell’inflazione che si è mangiato il 75% dell’incremento nominale dei guadagni. Su base annuale l’incremento reale orario è stato dello 0,8%. Assai poco eccitante per un paese che basa oltre il 60% del suo pil sulla domanda interna. E vediamo adesso che s’inventa Mister T.

Intanto possiamo osservare che ci troviamo al punto tanto auspicato in cui l’inflazione sale, l’economia ancora zoppica e le banche centrali sono imbottite di asset che diventa sempre più difficile gestire. Fossi in loro comincerei a dar di matto.

Ma per fortuna i banchieri centrali sono beneducati.

Ps Goldman Sach ha comunicato di aver triplicato i suoi profitti nel quarto trimestre 2016 grazie ai ricavi da trading. Capite perché dovete studiare l’economia?

A domani.

L’inverno inglese che fa tremare la sterlina

Inverno gelido, quello del 2017, con la neve a bassa quota che, per analogia, corrisponde a certi estremi nei mercati valutari, come quelli registrati dalla sterlina negli ultimi giorni, quando la valuta britannica è passata dal minimo sul dollaro sotto 1,20 a uno dei massimi rialzi degli ultimi decenni sfiorando 1,24 l’indomani. Come se a una gelata seguisse la primavera nello spazio di ventiquattro ore.

Questa schizofrenia, che molti attribuiscono alle vicende della Brexit, sono la spia di un malessere profondo dell’economia britannica, che somiglia a quello che affligge il nostro clima, dove un’eccesso di emissioni gassose calde, spiegano gli esperti, ha finito col corrompere la trama delle correnti sottomarine e creato nubi tossiche che impestano l’aria impedendone il ricircolo. E perciò correnti d’aria fredda e calda si scontrano, provocando cicloni, tempeste e nubifragi. Credere che la sterlina oscilli per entità così ampie solo perché la gentile signora May(be), come la chiama l’Economist, dice una cosa e poi un’altra, è come prestar fede al fatto che una singola fabbrica sia responsabile dell’inquinamento globale. Né più né meno. La situazione britannica è complicata non solo per com’è, ma per come andrà ad essere, a cominciare dal fatto che nessuno sa come andrà a chiudersi la partita con l’Ue.

Alcune evidenze aiuteranno a mettere a fuoco. La prima ce la propone l’ufficio di statistica del Regno Unito, che ha rilasciato pochi giorni fa gli ultimi dati sulla bilancia commerciale. Il saldo negativo si è ampliato fino ad arrivare a un deficit di 4,2 miliardi, in peggioramento di 2,6 miliardi da ottobre, principalmente a causa dell’aumento dell’import pari a 3,3 miliardi, parzialmente compensato dall’aumento dell’export di 0,7 miliardi. La qualcosa lascia dedurre che la svalutazione della sterlina, notevole dal giugno ad oggi, non ha rilanciato l’export quanto sarebbe stato necessario per bilanciare i costi dell’import. Se allunghiamo l’osservazione al trimestre agosto-ottobre, vediamo che la situazione appare più equilibrata, con l’export cresciuto più dell’import. Dal che si può dedurre che la situazione dell’economia britannica è assai più complessa di quanto si possa pensare guardando ai dati del commercio, pure se rimane la sensazione che è difficile l’economia si bilanci solo agendo sul versante valutario.

Qualche spunto di riflessione in più lo trovo nell’outlook sul primo trimestre 2017 rilasciato da Saxo Bank. “Optare per una hard Brexit – scrive Christopher Dembik, capo delle macro analysis della banca – significa che il Regno Unito dovrà cambiare completamente la struttura della propria economia entro il 2019 che è un lasso di tempo molto breve. L’economia britannica si avvia alla sua più grande sfida dalla seconda guerra mondiale”.

In sostanza, sottolinea il nostro analista, per riuscire la May, come una sorta di anti-Thatcher, dovrà invertire il paradigma imperante dagli anni ’80 nei paesi avanzati, ossia che il governo sia il problema. All’inizio del XXI secolo, al contrario, il governo diventa la soluzione. Un po’ come era negli anni ’20-30 del secolo scorso. Quindi un’economia assai più manovrata di quanto sia adesso, dovendo fare i conti, quest’anno, con un prevedibile aumento dell’inflazione, importata dal commercio estero, un mercato del lavoro incerto, e la questione saliente della competitività, che la svalutazione della sterlina non sembra incoraggiare più di tanto a causa della rigidità dei prezzi all’export.

Uno studio dell’Office for budget, citato nell’analisi, stima che un calo dei prezzi relativi dell’1% conduce a un aumento appena dello 0,41% dell’export (al netto dei prodotti petroliferi) dopo tre mesi. Qual è la soluzione? “Il Regno Unito avrà bisogno di un ambizioso piani di re-industrializzazione se non riuscirà a raggiungere un accordo favorevole di partnership con l’Ue”. Dagli anni ’30 agli anni ’70. Il passo è brevissimo.

La Chat di Crusoe con @SFait79: Il 2017 sarà l’anno dell’uranio?

C. Buongiorno Silvano, come lo vedi questo inizio di 2017?

S. Beh tra pochi giorni c’è il cambio di presidenza negli Stati Uniti, sicuramente l’evento più importante di questa prima parte del 2017. Vedremo se alle dichiarazioni di “realdonaltrump” seguiranno i fatti e in che misura. Negli ultimi giorni vengono riportate sulla stampa notizie di investimenti nel settore auto da parte dei costruttori Usa (Ford, Fiat, etc.). Per come la vedo io c’è una buone dose di lip service e retorica. Con il prezzo della benzina relativamente basso ed il mercato del lavoro in buono stato ha senso incrementare la produzione di SUV e veicoli a maggior valore aggiunto dove gli stabilimenti USA mantengono vantaggio comparato sugli aspetti tecnologici, rispetto delle regolamentazioni, facilità di accesso a programmi federali, etc.

C. A proposito ho sentito che Marchionne ha detto che avrebbe investito un miliardo negli Usa, real politik o vera convenienza? Da quello che dici potrebbe essere la seconda più della prima

S. Sì, poi ci può essere anche una dose di realpolitik che spinge ad accelerare. O quanto meno a ridurre il peso di eventuali incertezze politiche. E comunque non dimentichiamo il dato di fondo: le vendite dei veicoli leggeri a dicembre hanno segnato un record ed i consumi Usa sembrano in buona forma. Questo non significa che veda il 2017 tutto rose e fiori: non sarebbe la prima volta che capita un incremento degli investimenti in prossimità di un picco ciclico.

C. Il picco a me sembra psicologico più che basato sui numeri. Tutti si aspettano i miracoli da Trump. Ma se i miracoli non si avverano e si torna ai fondamentali, non mi pare che la situazione favorisca chissà quale ottimismo. Ad esempio: come si fa a gestire una massa crescente di debito globale a fronte di un aumento dei tassi di interesse?

S. Stavo appunto per dirtelo: sul fronte della politica monetaria ci saranno le mosse della Fed. Allora nel 2016 c’è stato un afflusso di oltre 150Bn verso ETF equity USA, circa 100 dopo le elezioni. Al di là del travaso in favore delle gestioni passive, è un dato notevole e sì se guardiamo ad esempio al P/E il mercato Usa è un po’ caro.

C. E su questo scenario come si innestano gli annunciati aumenti di tassi della Fed?

S. A me sembra una Fed molto data dependent, quindi aspetterei a vedere come andranno inflazione e disoccupazione. Bisognerà vedere l’aumento dei tassi in termini reali e come si ripercuoterà sul resto della curva. Il decennale Usa già incorpora aspettative di rialzo, però tutto sommato non è molto lontano dai livelli di un anno fa.L’andamento delle materie prime darà una boccata di ossigeno a un po’ di paesi emergenti. Da questo punto di vista mi fa sorridere la situazione europea: rischiamo di importare qualche decimale di inflazione su oil & food e magari i giornali ci racconteranno che è un successo della BCE…

C. Che però dovrà iniziare a decidere che fare a sua volta, importata o meno l’inflazione risale, anche se in maniera frammentaria. Pensi che la Bce resisterà un altro anno con il suo QE?

S. Non ce la vedo la BCE a fare strappi bruschi, certo ci saranno pressioni ma attualmente parliamo – se non erro – di un 1.10% per l’EZ di cui la componente core è allo 0.90%. La Germania ha un tasso più alto, ma anche lì siamo sempre all’1.70%. Inoltre un aumento eccessivo della dispersione dei tassi di interesse sui governativi, pensiamo ad esempio al Portogallo che già si attesta sul 4%, potrebbe creare problemi in termini di stabilità finanziaria.

Per leggere il resto della Chat devi abbonarti a Crusoe. Tutte le informazioni le trovi qui.

Crusoe ti racconta l’alba dell’economia a 5G

Il nuovo numero di Crusoe ti racconta la rivoluzione del 5G

Questa settimana Crusoe ti racconta della straordinaria rivoluzione che si sta preparando nelle nostre vita quotidiane e che diventerà realtà nell’arco di pochi anni, una volta che lo standard a 5G delle telefonia mobile diventerà operativo. Il mondo delle Telco è in grande fermento e anche gli stati stanno iniziando a fissare le regole d’ingaggio per una tecnologia di trasmissione dati che aumenterà di almeno un fattore dieci l’attuale velocità di connessione, generando di conseguenza nuovi mercati e nuovi servizi. In sostanza si prepara l’economia a 5G.

Anche in questo numero troverai un pezzo che riepiloga i fatti salienti della settimana, una lettura consigliata – Stavolta tocca alla Global prospects della World Bank – e alcuni post brevi con una selezione di notizie curiose.

Chiude il bouquet la Chat con Silvano Fait, @SFait79, un’appassionante chiacchierata che vi porterà a spasso lungo i sentieri della cronaca – dal caso Mps all’arrivo di Trump – del pensiero economico e della storia, offrendovi anche un punto di vista originale sulle previsioni per l’anno nuovo. E’ lunga abbastanza da leggerla poco alla volta. Così vi dura tutta la settimana.

Buona lettura. Ci rivediamo il 20 gennaio.

Per leggere Crusoe devi essere abbonato. Tutte le informazioni le trovi qui.

Cronicario: Venite a scoprire i cinesi d’Occidente

Proverbio del 13 gennaio Con la carta non si può avvolgere il fuoco

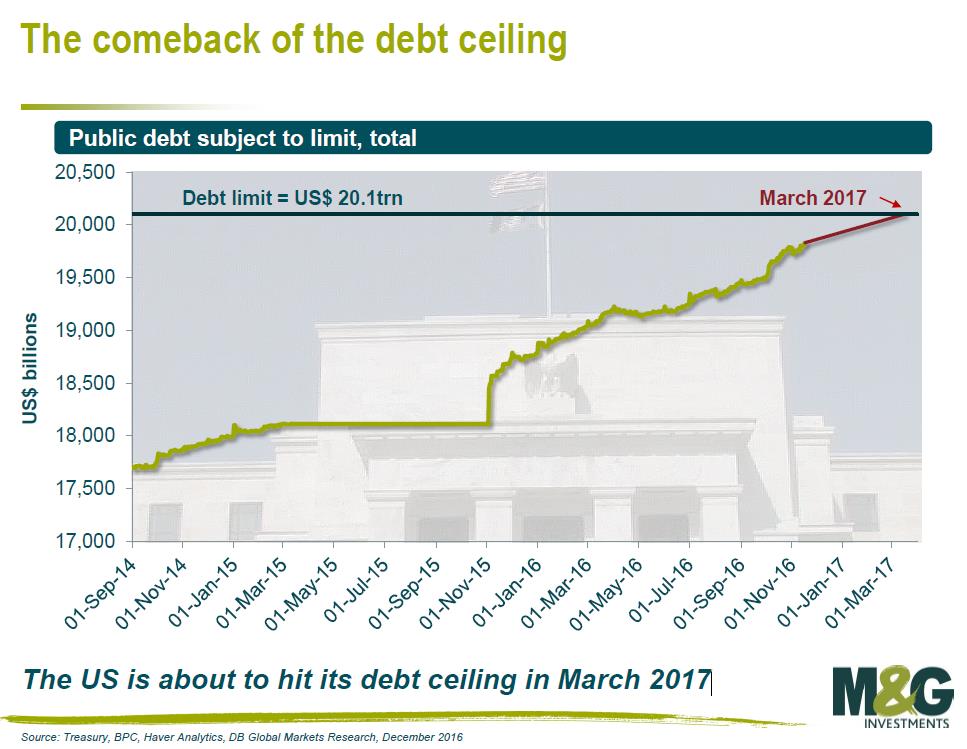

Numero del giorno: 20.000.000.000.000 Prossima soglia debito pubblico Usa

Davvero non sapevate che c’è pure la Cina occidentale? Esattamente come c’è l’America orientale, (e non è il Giappone). E’ tutta colpa dei planisferi, che confondono. Ma a veder bene Usa e Cina sono come come gemelli eterozigoti: non si somigliano per niente, ma condividono la stessa famiglia: quella che si appoggia ai soldi dello stato.

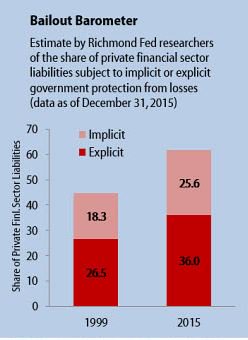

Penserete che il Cronicario esagera come al solito, che estremizza. Ma vi sbagliate: non è il vostro Cronicario ad essere estremista, sono loro estremi, anche geograficamente, e gli estremi, com’è noto, si toccano. Guardate qua.

Questo dato ci dice una cosa semplice: il 62% dei debiti del sistema finanziario americano, quindi banche, fondi e quant’altro, ha alle spalle una garanzia del governo, implicita o esplicita. La differenza è su quanto sia chiaro che ha il governo alle spalle – pensate a Fannie Mae o Freddie Mac – o quanto invece sia nascosto. I più bravi ricorderanno quanto la garanzia pubblica pesi sul mercato immobiliare Usa.

Vi prego di notare che nel 1999, che non è proprio ieri, tale garanzia pesava una decina di punti in meno ma era comunque elevata, siamo oltre il 40%. Quindi non è che no partissero bene, i cinesi occidentali. Ma si può dire con ragionevole accuratezza che la definitiva cinesizzazione d’America è un fatto del XXI secolo, quando le notorie minchiate commesse prima con la bolla dot com e poi con i subprime ha costretto il governo a garantire ogni cosa, pure alcuni fondi monetari.

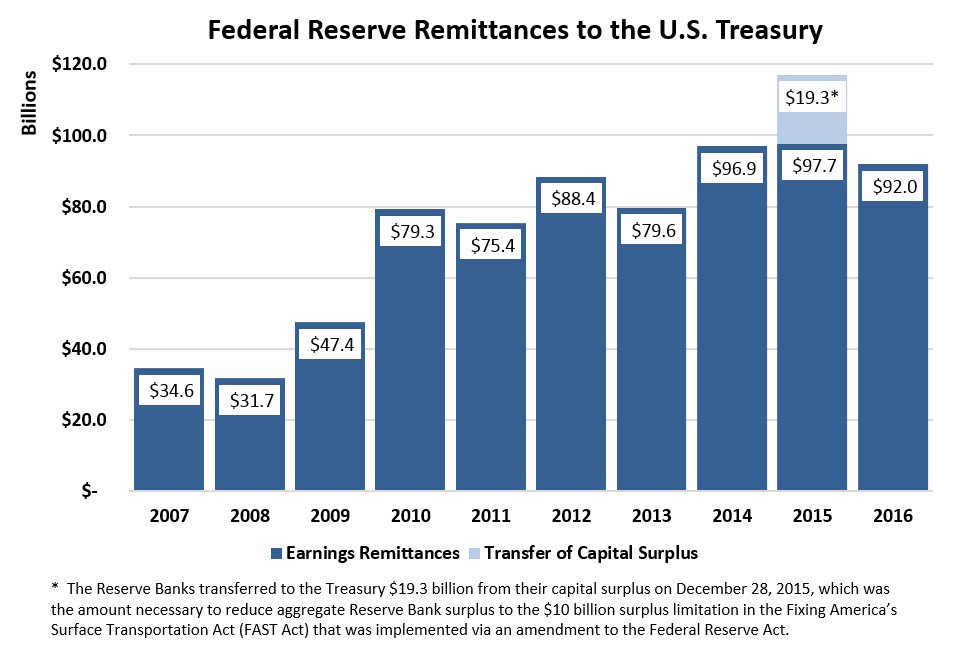

Esagero? Vi do un altro indizio.

Quelli che vedete (spero) sono i miliardi di dollari che la Federal Reserve gira ogni anno al governo per i profitti che fa comprando titoli del governo Usa, grazie ai vari QE, in un meraviglioso girotondo di miliardi. Notate che nel 2007 erano appena 34 miliardi l’anno, nel 2016 sono stati 92, in calo dai 97 del picco 2015 perché nel frattempo la Fed ha cambiato i suoi piani. Ma è sempre un bell’incassare. Dal governo vengono, i dollaroni, e al governo torneranno.

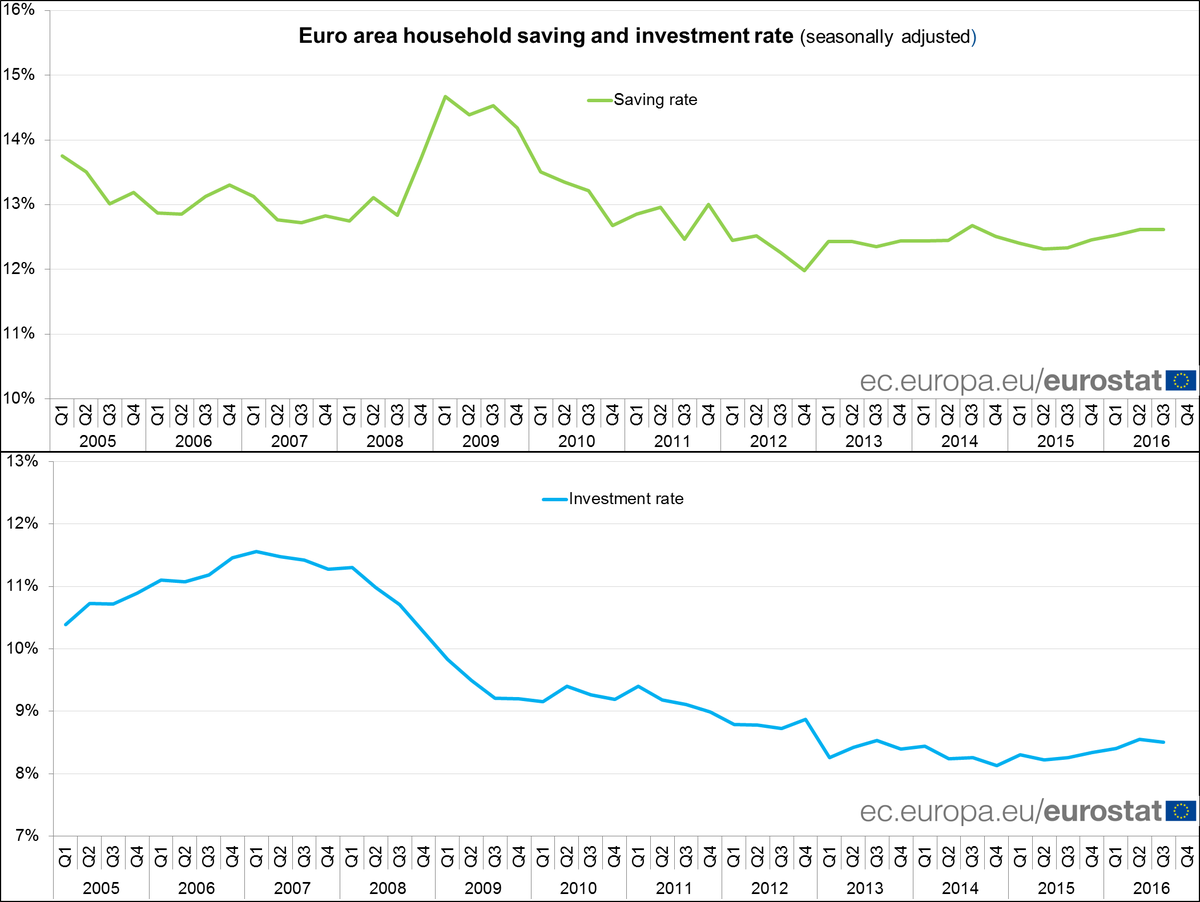

Ora che avete scoperto che i cinesi stanno pure a Occidente, dovreste voler un po’ più bene a noi europei, che siamo circondati e rischiamo di finire stritolati. Lo sappiamo benissimo, peraltro. Infatti viviamo spaventati: risparmiamo tanto, ma investiamo poco, come ci mostrano gli ultimi dati di Eurostat.

Voi che fareste se foste circondati?

Io un’idea ce l’ho, ma adesso non posso dirvela.

Buon week end.

A lunedì.

La Germania (come la Cina) cambia (forse) modello di sviluppo

Sarà colpa dello spirito del tempo, oppure una naturale evoluzione delle cose, ma l’economia tedesca in questo secondo decennio del XXI secolo sembra avviata verso un sostanziale cambiamento del suo paradigma, basandosi sempre meno sul commercio estero e sempre più sulla domanda interna. In tal senso l’evoluzione tedesca è simile a quella che dovrebbe mettere in campo la Cina, e mai condizionale fu più d’obbligo.

Che questo cambiamento sia in corso lo certifica anche uno studio recente di DB che sottolinea come la buona forma domestica tedesca abbia permesso all’economia di attraversare senza troppi scossoni il sostanziale dimezzamento del commercio internazionale, ossia la principale voce di ricavo per la Germania. “L’economia – scrive DB – è stata capace di gestire il calo crescente del commercio internazionale, che si è più che dimezzato di nuovo nel 2016 in termini reali”. Un andamento che si spiega con tante ragioni, ma soprattutto col grande impatto provocato dal calo della domanda statunitense.

Ciò malgrado l’economia è cresciuta sostanzialmente in linea con gli anni precedenti. DB stima che il Pil 2016 si collocherà intorno al 2%, dopo l’1,6 e l’1,7 dei due anni precedenti. E in effetti i dati diffusi dall’istituto di statistica tedesco confermano che il dato 2016 si colloca all’1,9%.

Tale risultato si deve proprio “alla crescita robusta della domanda domestica”, incentivata da alcuni fattori temporanei, a cominciare dalle retribuzioni reali cresciute di più grazie all’inflazione bassa, circostanza quest’ultima che i dati recenti sui prezzi al consumo indicano come giunta al termine. In ogni caso, questa congiuntura favorevole ha promosso la crescita del consumo privato, aumentato del 2% nel 2016, che, sommandosi al +4% del consumo pubblico ha dato un bel calcione alla crescita dell’economia, compensando la congiuntura negativa della domanda estera, cresciuta solo del 2% a fronte del 5% del 2015. Va ricordato che il grosso della spesa pubblica è dovuta alle necessità dei rifugiati, che ha provocato un aumento della domanda del governo persino superiore a quella che si registrò durante la crisi finanziaria. Un aiuto considerevole è arrivata anche dall’industria delle costruzioni, godendo la Germania di un boom immobiliare che ormai dura da qualche anno.

Le prospettive di domanda estera, vagamente incupite dopo le elezioni di Trump e il forte spirare di venti protezionisti, rischiano di annebbiare anche l’anno nuovo, con la complicazione che le aspettative delle imprese, peggiorate dall’incertezza, rischiano di avere ripercussioni sugli investimenti in macchinari e attrezzature, che com’è noto impattano sulla costruzione del Pil. Non a caso nelle previsioni sia l’export netto che gli investimenti si ipotizza contribuiranno negativamente alla cresciuta del Pil.

Per questo che DB vede un 2017 con crescita in calo, fra l’1,4 e l’1,8, anche in considerazione dell’esaurirsi di alcuni fattori stagionali. Somiglia anche questo rallentamento a quello che gli osservatori si aspettano per la Cina. I due paesi, per quanto assai diversi, sono alle prese con un problema simile: devono spendere le riserve che hanno accumulato, puntando sul consumo interno più che su quello estero. Facile a dirsi. Riuscire è un altro paio di maniche.

Cronicario: Mister T parla e la Germania zitta zitta…

Proverbio del 12 gennaio Meglio accendere una candela che maledire l’oscurità

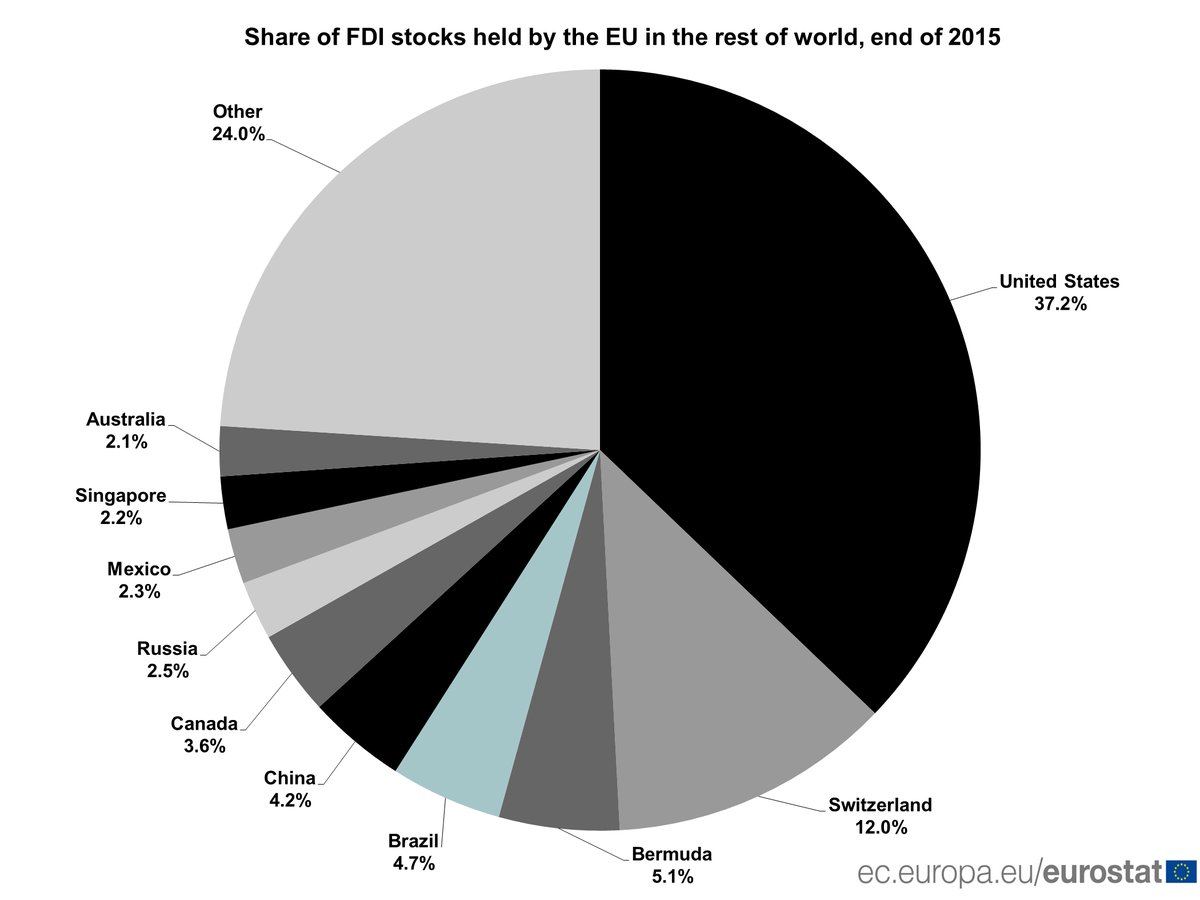

Numero del giorno: 37,2 Quota degli investimenti diretti Ue allocati negli Usa

C’è chi parla e muove l’aria e chi sta zitto e produce fatti. Non c’è niente da fare: è così da sempre. Da una parte i chiacchieroni, notoriamente rodomonti e ciarloni, per non dire cialtroni, e poi ci sono quelli che ogni giorno zitti zitti portano a casa la pagnotta. Oggi il copione ha due ospiti d’eccezione, da una parte Mister T, che ieri ha tenuto il mondo con l’ansia per il suo primo discorso inter/nazionale, dall’altro la Germania che oggi ha rilasciato i suoi dati sul Pil nel 2016.

Nulla di straordinario, era già ampiamente previsto. Ma quell’1,9% di crescita in un’Europa stracca, che migliora il già dignitoso 1,7 del 2015, fa notizia assai più delle chiacchiere geopolitico/spionistiche dell’uomo biondo, che ha fatto svegliare i mercati senza sorprese e così li ha condannati a un’altra giornata di noia, con i soliti scribacchini già ad incolpare il bellissimo presidente Usa del suo scarso nerbo economico, giudicato responsabile del calo dei mercati asiatici.

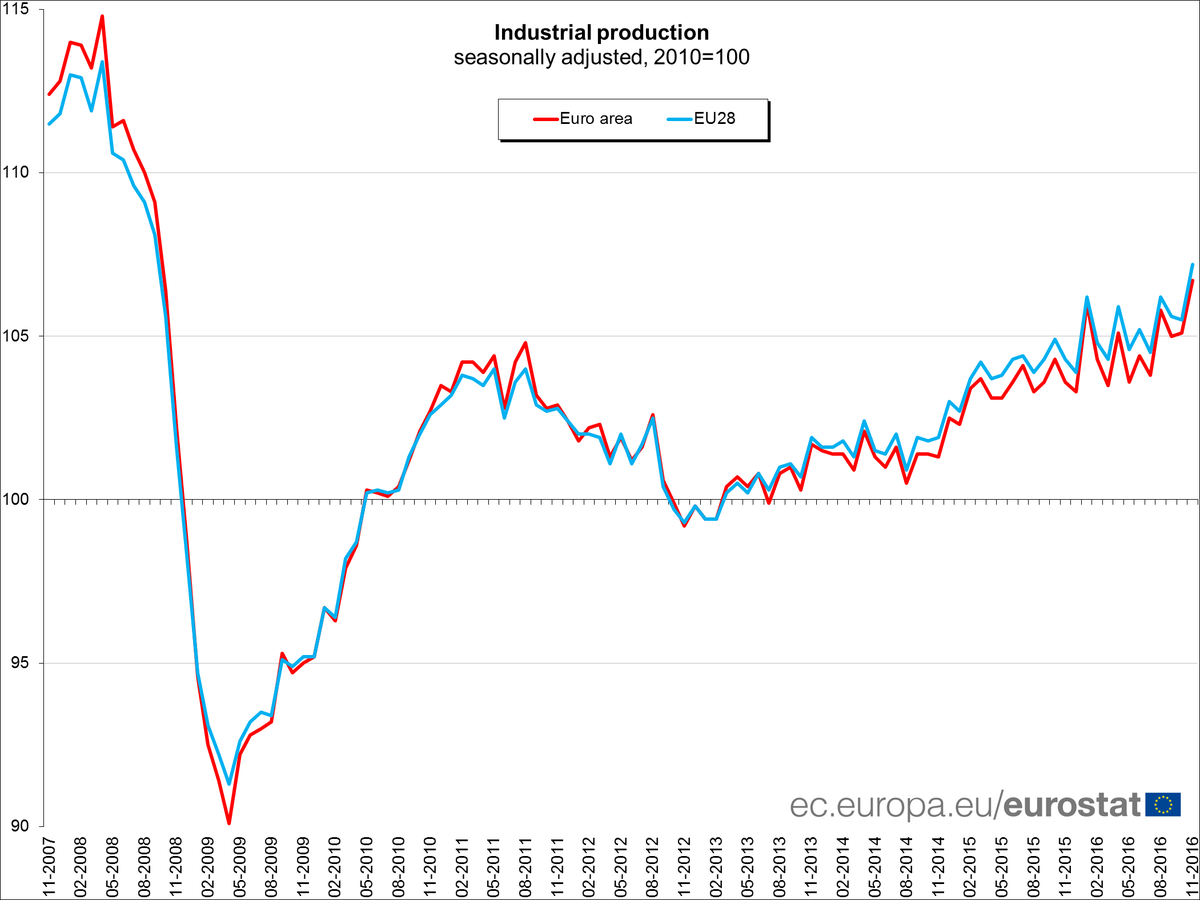

Sicché i mercati orfani di colpi di scena americani, si sono dovuti accontentare di quelli europei, che figuratevi la tristezza. E tuttavia qualche colpetto è arrivato, a parte la Germania, è venuta fuori una produzione industriale nell’Ez in crescita a novembre dell’1,5% su base mensile e del 3,2 su base annuale. Guardate che bella come svetta.

E una volta tanto alla festa ci siamo anche noi italiani, che siamo in media su base annua anche se solo a +o,7 su base mensile. Quisquilie e pinzillacchere. Oggi la notizia del giorno è l’Europa, altro che Trump.

O forse no. Fitch ci ricorda benignamente che a marzo 2017 gli Usa raggiungeranno per l’ennesima volta il debt ceiling, che già in passato aveva fatto penare mezzo mondo. Ossia il debito limite che il governo può caricare sullo spalle dei cittadini che, per la cronaca, ammonta a 20,1 trilioni di dollari, che tradotto significa più di ventimila miliardi.

E noi italiani ci spaventiamo per un paio di migliaia miliardi.

Uno dice, peggio per loro, tanto sono americani. Ennò. La cosa è un filo più complicata. La nostra buona salute dipende sostanzialmente dagli americani, e non tanto perché hanno le bombe e ci difendono dai cattivi – quella era l’epoca della guerra fredda – ma perché gli Usa hanno assorbito il 37% degli investimenti diretti europei, come ci fa sapere gentilmente Eurostat.

Ai presbiti faccio notare che quelli in Cina sono appena il 4,2%. Il cuore (e il portafogli) europeo batte per gli Usa, altroché.

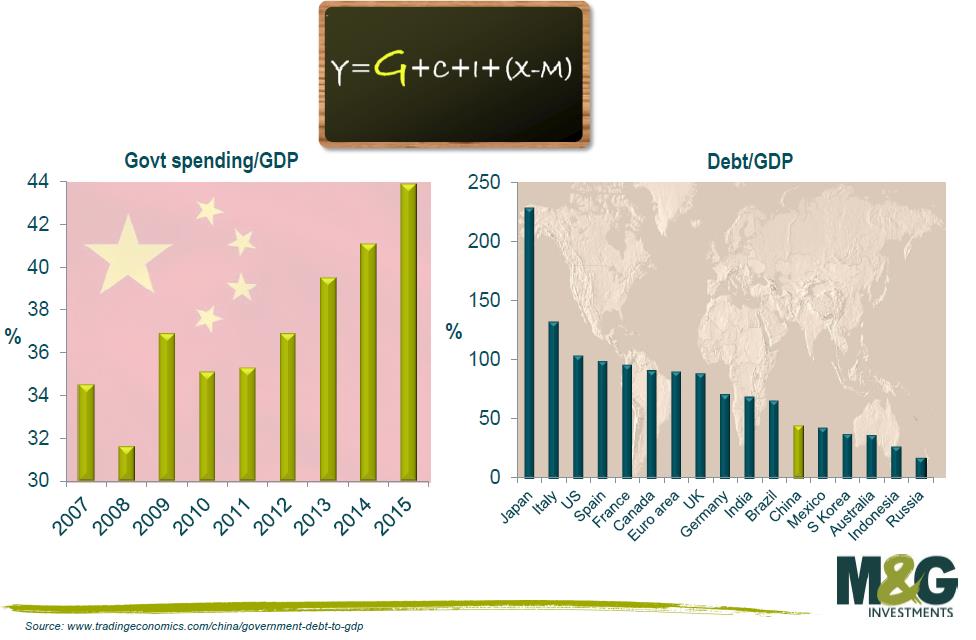

A proposito. Che mi combinano i cinesi? Zitti zitti anche loro, mentre il solito Fitch maligna sui loro debiti pubblici in crescita,

che mi fanno? S’infilano nell’11 round di negoziazioni con Giappone, e Corea del Sud per l’FTA, ossia il free trade agreement che si sta svolgendo a Pechino. Che in tempi in cui il protezionismo impera somiglia anche questa a una notizia che leggerete solo sul vostro Cronicario.

E fosse solo questo. McKinsey ci fa sapere che la Cina è di gran lunga la leader dei micropagamenti gestiti con i wallet virtuali, ossia l’anticamera dell’e-commerce che verrà. Un altro ci dice che sempre la Cina ha aumentato del 40% i suoi investimenti diretti nel 2016, in gran parte peraltro in Ue e Usa. E un altro ancora che sempre la Cina sta pensando a una maxi fusione delle sue compagnie di media per creare un “moderno gruppo di media finanziari”.

Insomma: Il secolo asiatico prende forma, con la Cina che somiglia alla Germania, e non si capisce più se sono gli asiatici a copiare l’occidente o se è l’occidente che finirà col copiare loro. Di sicuro l’infittirsi delle relazioni fra i grandi creditori degli Usa è una divertente evoluzione del gioco globale. Aspettiamo solo che facciano l’unione asiatica. Così finalmente nascerà l’asio.

A domani.

La metamorfosi dell’inflazione

Poiché tutto cambia, perché non dovrebbe cambiare anche la causa dell’inflazione, mi domando mentre scorro un agile paper della Bis (“The globalisation of inflation: the growing importance of global value chains“) dedicato proprio al grande mistero del cambiamento dei prezzi che appassiona le migliori intelligenze da quando l’inflazione è stata scoperta, o meglio, inventata.

Chi si appassiona di storia e teoria economica avrà di sicuro le sue idee, anche se le più popolari sono collegate alla vecchia teoria quantitativa della moneta, nelle sue varie e rinomate versioni, che pure così tanti critici ha collezionato nel corso dei decenni, secondo la quale, e banalizzo, l’inflazione dipende sostanzialmente dalla quantità della moneta. O per dirla con il celebre brocardo di Milton Friedman, l’inflazione è sempre un fatto monetario.

Senonché il mondo è cambiato parecchio da quando l’oro delle Americhe arrivò in Europa facendo saltare l’equilibrio secolare dei prezzi medievali ispirando, già nel XVI secolo, in nuce la teoria quantitativa. E soprattutto sono cambiati i metodi di produzione. La globalizzazione ha reso possibile che un bene viaggi attraverso diversi paesi prima di trovare la sua maturità di bene finale, e la teoria economia recente ha elaborato il modello delle global value chain per provare a descrivere con maggiore precisione gli andirivieni di queste merci che compongono il commercio internazionale. Una teoria che riscrive la storia del commercio internazionale, ma non solo. Minaccia pure di cambiare l’idea che ci siamo fatti sull’origine (e quindi i rimedi) dell’inflazione.

Nella rappresentazione che ne fanno gli autori del paper, Raphael Auer, Claudio Borio and Andrew Filardo, “la crescente interconnessione dell’economia internazionale nel corso degli ultimi decenni sta cambiando le dinamiche dell’inflazione”. In particolare lo studio evidenzia come l’espansione delle global value chain (GVCs), definite come “il commercio transfrontaliero di beni e servizi intermedi” sia un canale importante attraverso il quale l’economia trasmette i suoi impulsi all’inflazione domestica. “In particolare – spiegano – documentiamo in che misura la crescita delle GVC spiega la correlazione empirica stabilita tra l’allentamento dell’economia globale e i tassi di inflazione nazionali, sia tra i paesi che nel corso del tempo”.

L’idea è interessante perché di fatto implica il presupposto che il livello generale dei prezzi – ammesso che questo indice astratto abbia un senso – sia influenzato dall’andamento del commercio dei beni intermedi oltre che da quello dei beni finali, e quindi che la filigrana che unisce fra loro le economie, in un contesto globalizzato, sia assai più sottile di quanto si pensi. In tal senso, anche la rappresentazione contabile del commercio che fa la bilancia dei pagamenti rischia di essere assai rozza, seguendo questa impostazione.

In ogni caso, i risultati dello studio, spiegano ancora, supportano l’ipotesi che la GCV e la competizione diretta e indiretta fra le economie rendano l’inflazione domestica più sensibile all’output gap globale. Questo porta con sé una complicazione, che però riguarda le banche centrali, cui per legge è demandato l’obbligo di controllare l’inflazione. Come possono, queste entità, riuscire nel loro compito se l’inflazione non è più un fatto monetario, o almeno non esclusivamente?

Questo è il problema.

Cronicario: Silenzio, parla mister T

Proverbio dell’11 gennaio A buon pagatore non dispiace dar garanzia

Numero del giorno: 850 Metric tons di carne suina importata dai cinesi nel 2015. Primo esportatore la Germania secondo gli Usa.

Silenzio, che parla Mister T. Non subito, più tardi, ma tenetevi pronti e intanto gustatevi Obama che ha parlato per l’ultima volta facendo addormentare i mercati, rimasti lì a fischiettare, annoiati e vagamente impazienti mentre scaldavano le micce che andranno a friggere non appena sua maestà Trump scuoterà la chioma. Ma intanto si sprecano le congetture e gli auspici visto che tutti si sono accorti che le borse si sono ammosciate.

Che ve lo dico a fare: il mondo ha ripreso il solito andazzo depresso, né di qua né di là. Dopo la sbornia di fine anno ora ha mal di testa e serve un tonico. Quindi forza Mister T: stupisci il mondo con i tuoi effetti speciali.

Perché sennò tocca accontentarsi delle tristezze del cronicario globale, che ci racconta casi umani come quello della sterlina, che continua a scendere, sospinta al ribasso dagli eccellenti dati della bilancia commerciale.

Scherzavo. Nel caso vi fosse sfuggito il deficit del commercio inglese a novembre si è allargato da 2,6 miliardi di sterline a 4,2, con l’import a crescere assai più veloce dell’export e la sterlina a scendere ancora più velocemente.

Per fortuna le banche inglesi si stanno preparando al peggio, come ci fa sapere gentilmente la BoE nel suo ultimo quartely bulletin.

Peggio della sterlina, come valuta, ha fatto solo il bitcoin, che oggi ha perso un altro 5% sul dollato scendendo sotto i 900 dollari dopo che aveva illuso mezzo mondo con il rialzo clamoroso di fine anno. Dicono che sia colpa della banca centrale cinese che ha messo sotto occhio alcuni movimenti sospetti, come dicevano ieri che era colpa dei cinesi se saliva, perché compravano bitcoin per aggirare i controlli valutari. Credete quello che più vi piace, il succo è questo.

Se questa vi sembra una moneta, siete maturi per le fiche del poker.

Per far crescere il buonumore tocca affidarsi all’Istat, che ha rilasciato l’ultimo outlook sull’EZ, dove si prevede un aumento del pil dello 0,4% nel quarto trimestre 2016, che però vede un’inflazione in crescita dell’1,5% nei primi due trimestri di quest’anno. Una buona notizia che minaccia di accorciare la vita del QE.

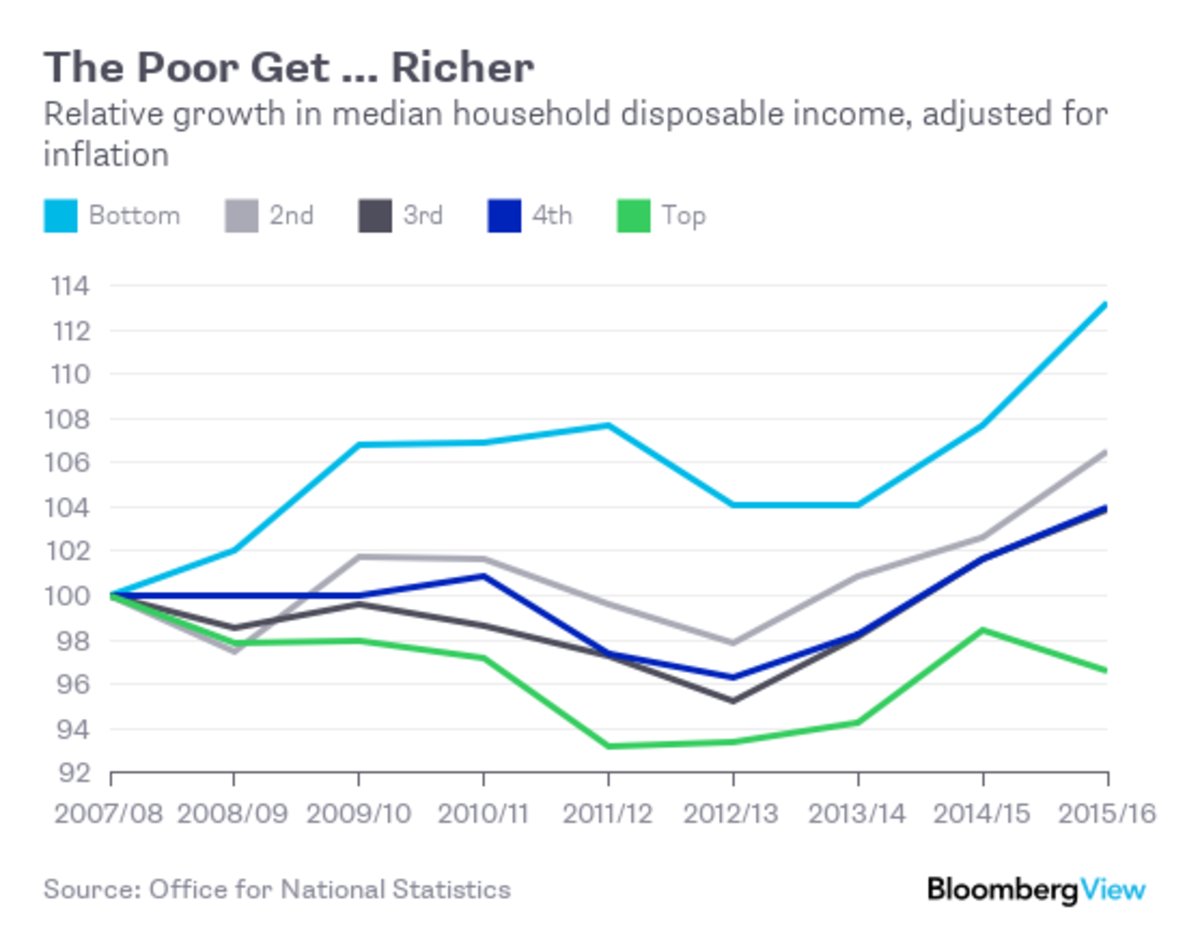

Oppure se siete palati fini, potete avventurarvi in quest’analisi di Bloomberg che fa piazza puliti di alcuni luoghi comuni sull’andamento delle retribuzioni, almeno relativamente al mercato del lavoro britannico.

Il grafico mostra come dal 2007 la retribuzione mediana del livello basso della scala dei redditi sia cresciuta mentre quella dei top earner sia diminuita. Non vi convince? Godetevi Trump.

A domani.