Etichettato: the walking debt

Alle radici dell’inefficienza produttiva di Cina e India

Una recente pubblicazione di Bankitalia (“La trasformazione strutturale e l’efficienza allocativa in Cina e India“) solleva interrogativi interessanti circa la ragione per la quale queste economie, che pure vengono indicate come uno degli esiti migliori dell’ultimo quindicennio, soffrano di così profonde inefficienze allocative per i principali fattori della produzione, ossia lavoro e capitale.

La ricerca è stata svolta analizzando le trasformazioni strutturali nei due paesi intercorse fra il 1980 e il 2010, un trentennio durante il quale sono intervenuti profondi cambiamenti nel tessuto socioeconomico e nel modo in cui sono state distribuite le risorse produttive. Detto in termini più comprensibili, sono state fatte scelte di politica economica che hanno cambiato notevolmente le condizioni di lavoro e la distribuzione del capitale all’interno del sistema produttivo. Scelte che, con il senno di poi, si sono rivelate assai meno efficaci di quanto si pensi.

Lo studio infatti mostra che “l’inefficienza nell’allocazione dei fattori è molto elevata sia in Cina che in India, ma con alcune specificità: in India l’allocazione del lavoro risulta relativamente più distorta. Il contrario accade in Cina: in questo paese, le inefficienze nell’allocazione del capitale mostrano un trend crescente dalla metà degli anni novanta”. Questa situazione ha avuto come conseguenza che scelte diverse avrebbero potuto generare guadagni di efficienza per l’intera economia stimabili nell’ordine del 25-35% in Cina e del 35-40% in India. Diventa interessante perciò capire quale sia stata l’origine di questa cattiva allocazione delle risorse.

La risposta è alquanto composita, ma un dato ci aiuta a intuire una possibile soluzione. In particolare Bankitalia fa riferimento al confronto del dato indo-cinese con quello Usa, dove una riallocazione più efficiente delle risorse avrebbe condotto a un miglioramento di solo del 5% delle produttività. Ciò vuol dire che il sistema americano è assai meglio organizzato di quello dei due paesi asiatici, visto che nel tempo gli Usa hanno corretto alcune distorsioni storiche, come ad esempio nel mercato agricolo, che risulta inefficiente in India come in Cina, o in quello dei servizi, particolarmente carente in Cina.

La circostanza, infine, che entrambe le economie asiatiche siano fortemente dirigiste non è da sottovalutare. Il fatto che il Cina il 35% del capitale fosse male allocato nel 2010 è una chiara conseguenza della politica massiccia di investimenti che la Cina ha svolto dal 2009 in poi per sopperire al calo di domanda esterna dopo la crisi. Il che sostiene l’ipotesi che la gestione centralizzata delle risorse finanziarie finisca col generare inefficienze allocative. Altresì sorge il sospetto che le cattive allocazioni della risorsa lavoro in India dipenda dalle profonde riforme intervenute dopo il 1991 che già sul finire del 1995 sembravano aver esaurito la loro spinta propulsiva.

In entrambi i casi, sia che il governo decida come spendere i soldi, sia che decida di intervenire sui mercati, ciò che se ne ottiene è una cattiva allocazione delle risorse. Dovremmo dedurne che forse avevano ragione gli antichi, che diffidavano dell’economia manovrata, o almeno che fanno bene gli Usa, dove grosse compagnie pubbliche compensano la notevole presenza del governo nell’economia. O forse laggiù il privato è pubblico. E questo è il vero segreto del loro successo.

Cronicario: Parte il countdown per Mister T

Proverbio del 10 gennaio Gli dei non possono aiutare chi non coglie le occasioni

Numero del giorno: 7.257 L’indice FTSE 100 al livello più alto in 33 anni

Meno dieci. Tranquilli non è il conto alla rovescia per andare sulla luna. Al massimo andremo a Washington, dove fra una decina scarsi di soli si insedierà Mister T, forse non il più bello ma di sicuro il più pettinato del reame.

E intanto che rullano i tamburi e si decidono i pezzi grossi del governo Usa, quei birichini dei mercati fanno i capricci: prima piangono poi ridono come quei minorenni che sono, ossia sostanzialmente incapaci di intendere ma assai dotati nel volere. E oggi i mercati vogliono lui: Trump. Almeno quanto non vogliono lei.

O almeno così lei dice, lamentando che i banchieri francesi si son rifiutati di incontrarla dopo che aveva chiesto un prestito per la campagna elettorale. Sicché per il noto sillogismo secondo il quale tutti i banchieri sono stronzi, la Le Pen non è una banchiera, quindi la Le Pen non è stronza, possiamo esser sicuri che infinite mani votanti se ne ricorderanno nel segreto dell’urna.

La cosa divertente è che la signora ha detto che sta cercando banche straniere per finanziare la sua campagna elettorale. Quindi una vittoria della Le Pen sarà l’esito di un complotto del capitale straniero per salvare la Francia e distruggere l’Europa.

Ricordatevela questa che viene buona in tante occasioni.

Trump dicevamo. Intanto delizia tutti riempiendo il governo di miliardari, generali e altri simpaticoni. Poi twitta a rotta di collo. Ieri per dire ha pure ringraziato la Fiat per la decisione di investire negli Usa anziché in Messico. Poi, soprattutto, profuma soldi, il che com’è noto ha potere afrodisiaco sui mercati che infatti applaudono, fra alti e bassi, mentre i democratici rosicano. In ogni caso mancano meno di dieci giorni al decollo di Mister T. Sedetevi e godetevi il paesaggio. Si parte lenti, come sulle montagne russe, e poi chissà. Dipende da quanto regge la pettinatura del Mister. I mercati, si sa, si spaventano facilmente.

Intanto però ci sono un paio di notizie dalla periferia del cronicario globale che meritano la nostra attenzione. La prima è il crollo della lira turca, che prosegue e che già ieri il Cronicario vi aveva raccontato. La situazione è questa.

Uno dice: e chissenefrega dei turchi. Epperò sbaglierebbe: la Turchia è molto più di un’economia pesantemente indebitata. E’ un’economia di confine, in tutti i sensi. Dal tentato colpo di stato la lira ha perduto il 24% sul dollaro, e molto del suo indebitamento è proprio in valuta Usa, quindi una svalutazione così forte non è sicuramente un buon viatico per la sua stabilità finanziaria.

La seconda notizia ha un valore sentimentale, quindi preparate i fazzoletti. Yahoo non c’è più. La compagnia che ha accompagnato le prime mail di quelli più vecchi fra noi cambierà nome e si chiamerà Altaba, un’evoluzione nominale che dice tutto del declino della compagnia, passata dallo schiamazzo festoso di Yahoo! al risuonare fesso di questa newco, che finirà divorata da Verizon, uno dei colossi della telefonia Usa che ha comprato per due spicci – si fa per dire sono sempre 4,8 miliardoni – una compagnia che nei tempi buoni valeva più di 100 ed ebbe anche il coraggio di rifiutare, nel 2008, un’offerta da 44 miliardi fatta da Microsoft, che immagino stia ancora festeggiando lo scampato pericolo. Un pezzo grosso degli anni ’90 sparisce. Ma non dovete sorprendervi. Dipende dal fatto che tornano quelli degli ’80.

A domani.

E improvvisamente il mondo scoprì il protezionismo

Come dopo un sogno che diventa un incubo, il mondo si è svegliato terribilmente spaventato dal rischio del protezionismo. Dopo l’elezione di Donald Trump alla Casa Bianca la parola è improvvisamente tornata di moda nel dibattito pubblico, accompagnata usualmente da grida di dolore. Ciò che trascurano di osservare, queste appassionate prefiche, è che la crescita delle restrizioni non si è mai fermata a partire dal 2009 e che da tempo gli organismi internazionali, come ad esempio l’Ocse, ne hanno dato conto, mostrandone l’incredibile aumento. L’arrivo di Trump viene da chiedersi se non sia la conseguenza del protezionismo strisciante, piuttosto che la causa.

Sicché in questa temperie fioriscono analisi interessanti, come quella pubblicata qualche settimana dal Peterson Institute che nota come gli importatori Usa siano in gran parte esportatori, e perciò l’imposizione di tariffe o dazi sull’import finirebbe col danneggiare l’export.La qualcosa è sicuramente rimarchevole, solo se si ricordano le recenti dichiarazioni di Trump indirizzate ai fabbricanti di automobili americane all’estero.

Questo grafico riepiloga bene la situazione. In pratica delle circa 2.000 aziende che rappresentano il top 1% degli esportatori, circa il 90% sono importatrici, trovandosi il 36% di loro al top 1% fra gli importatori, e pesando il 66% dell’import globale Usa. Queste aziende, inoltre, esprimono 14 milioni di posti di lavoro. Fra gli importatori, il Top 1% rappresenta 1.300 aziende il 96% delle quali sono esportatrici che muovono il 60% delle esportazioni Usa e impiegano 13 milioni di persone.

Questa connessione viene spiegata in tanti modi, che sostanzialmente si basano sul principio della divisione del lavoro reso celebra da Smith e Ricardo. Importando dall’estero beni si riducono i costi di produzione e così è più facile esportare all’estero i propri. Ed è per questo che da sempre molti economisti insistono sull’importanza dell’eliminazione dei dazi per favorire il commercio internazionale. E questo spiega la paura montante del protezionismo. “Politiche di restrizioni all’import come le tariffe – scrivono gli autori – che intendono aiutare le aziende di una nazione possono finire col danneggiarne i produttori più efficienti per i quali l’importazione è parte di un processo di esportazione e un pilastro della loro strategia di business”. Insomma, gli Usa possono perderci molto più che guadagnarci dall’adozione di tariffe. Ma se questo dice la ragione economica, quella politica, notoriamente focalizzata sul breve periodo, potrebbe essere tentata di scommettere sui vantaggi di breve termine delle politiche autarchiche. E’ già successo 80 anni fa. Quindi può succedere di nuovo.

Cronicario: Il 2017 è l’anno dei nuovi giovani: gli over 50

Proverbio del 9 gennaio Qualunque cosa soddisfi la fame è buon cibo

Numero del giorno: 23 Perdita percentuale della lira turca sul dollaro in 12 mesi

Bentrovati. Volendo riaprire il Cronicario, mi son detto che serviva una rentrée in grande stile, una roba memorabile. E così, pensa e ripensa m’è venuta la brillante idea di dedicare quest’anno nuovo alla categoria sociale che più di tutte merita il riconoscimento e l’attenzione delle nostre cronache incurabili: il nuovo giovane

ossia l’anziano. Ora quando dico anziano non mi riferisco alla nouvelle vague del nostro tempo infantilizzato, per cui diventi anziano dopo gli 80 e sei un giovane uomo fino a 65 anni (salvo che per l’Inps). Mi riferisco a quelli che quando eravamo ragazzi chiamavamo vecchi, ossia gli over 50, e che oggi invece sono sospetti di incipienti primavere. Vi riferisco giusto un paio di notizie che ho trovato sul cronicario globale.

La prima arriva dall’Inps, che nella sua release di oggi su occupati e disoccupati, dove si legge che l’aumento di 19 mila occupati del mese di novembre riguarda solo le donne e gli ultracinquantenni, che evidentemente sono i nuovi giovani disoccupati. La seconda è questa, diffusa dalla Ambrosetti House.

In pratica l’età media di un consigliere di una società quotata, in tutti i segmenti borsistici analizzati, è 57 anni. In pratica l’età d’oro di chi abita nel nostro paese, che evidentemente ha rimediato al calo delle nascite spostando avanti l’età della ragione.

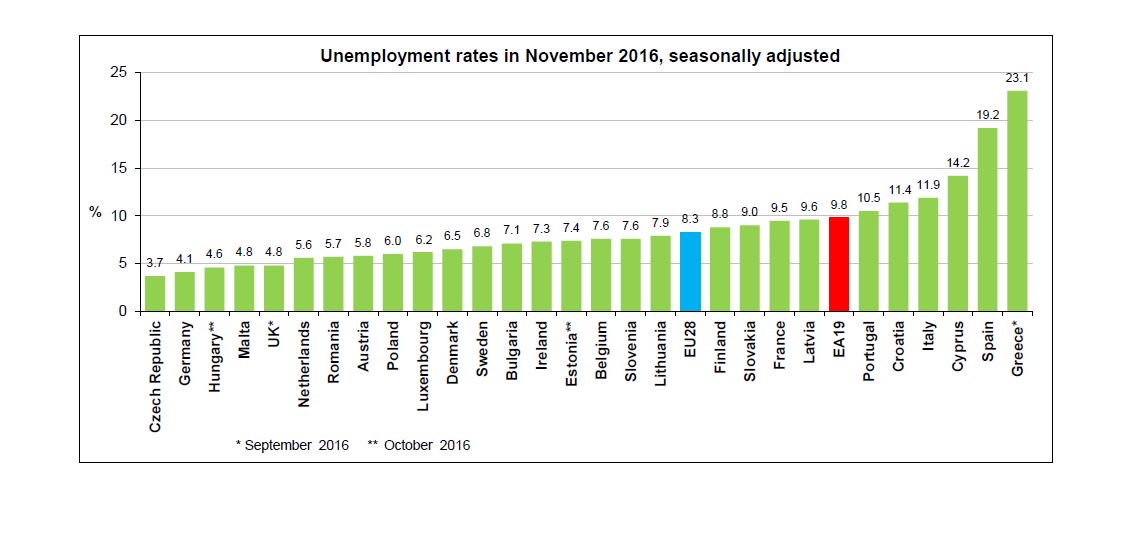

Perfezionare la trovata richiederà solo escludere gli under 50 dalle statistiche dell’occupazione o magari convincerli a diventare lavoratori autonomi e così finalmente ridurre quell’antipatico 11.9% di disoccupati di novembre non dico al 4,1 tedesco o al 3,7 lussemburghese, ma almeno al 9,8% della media euro. A proposito, la situazione è questa.

Se non siete soddisfatti è solo perché non avete una visione abbastanza ampia. Le cose vanno benissimo, se uno la vede dall’alto degli ultimi 100 anni, come ci fa gentilmente notare il World economic forum.

Quindi se non siete felici è perché siete troppo giovani per ricordare. Tranquilli, questa malattia la curano il tempo e il governo, che prima o poi vi farà arrivare una provvidenza, fin quando non conquisteremo la terza età e finalmente finiremo come i giapponesi, dai quali ci separa un’incollatura.

L’unica buona nuova che trovo su caso nostra mi arriva da Bruxelles, che dice di aver sbloccato 360 milioni per le nostre piccole e media imprese. Speriamo di saperli prendere e spendere.

Fuori dalle miserie di casa nostra, ne troviamo peraltro di peggio. La sterlina, per dire, inizia la settimana con un robusto ribasso

che fa impallidire persino quello turco, la cui lira ormai veleggia verso la pizza di fango del Camerun. E poi c’è la Germania, dove l’export aumenta, ma l’import pure, col risultato che ormai i tedeschi non crescono più perché sono bravi a esportare ma perché hanno imparato a spendere i loro soldi. Era ora.

A domani.

Inizia l’epopea dell’economia a 5G

Oscurata dall’aria di festa, dai tormenti bancari e dal tono festoso delle borse, è passata parzialmente inosservata la pubblicazione sul sito dell’Autorità garante per le telecomunicazioni del documento che annuncia l’avvio di un’indagine conoscitiva “concernente le prospettive di sviluppo dei sistemi wireless e mobili verso la quinta generazione (5G) e l’utilizzo di nuove porzioni di spettro al di sopra dei 6 Ghz”. In sostanza, il futuro delle telecomunicazioni mobili, che nell’arco di pochi anni saranno le telecomunicazioni tout court.

Lo studio si è reso necessario, nota l’Agcom, perché l’evoluzione tecnica e regolamentare ha creato un ambiente caratterizzato da “nuovi servizi che richiedono

una sempre maggiore capacità di banda e una migliore copertura del territorio”. “Le nuove reti 5G – sottolinea – dovranno infatti supportare lo sviluppo del mondo di “Internet delle Cose” (IoT), incluse le comunicazioni di tipo M2M (Machine-to-machine) e i nuovi servizi che si stanno sviluppando in diversi e importanti settori, tra cui l’automotive, i trasporti, la manifattura e l’industria, l’energia, la sanità, l’agricoltura e il media &entertainment”.

L’indagine si inserisce in un importante percorso internazionale: nel novembre dello scorso anno la Conferenza mondiale delle radiocomunicazioni ha infatti avviato gli studi per identificare le bande – oltre i 6GHz – per lo sviluppo dei sistemi mobili avanzati, mentre la Commissione europea ha recentemente lanciato il suo Action Plan 5G, che prevede una road map finalizzata alla definizione di una tempistica comune per il lancio in Europa del 5G, con l’obiettivo di raggiungere entro il 2025 le principali aree urbane.

L’indagine dell’Agcom durerà 180 giorni, al termine dei quali, quindi alla fine della primavera di quest’anno, ne sapremo di più. Ciò che sappiamo sin d’ora è che alcune delle frequenze sulle quali dovrebbe girare il 5G in Italia sono occupate dal digitale terrestre, da canali cui di recente sono state rinnovate le concessioni. Quindi l’Italia rischia di ritardare l’appuntamento con il 2020, quando L’UE vorrebbe accendere il 5G in almeno una città per ogni stato nel territorio dell’Unione. Ma il percorso è irto di ostacoli e per quanto facciano gola agli operatori i 225 miliardi annui di ricavi previsti da questa tecnologia entro il 2025, non è detto che si riesca.

Rimane il fatto che la corsa per il 5G è cominciata e si riescono appena ad intravedere le straordinarie possibilità che si apriranno per le aziende e i consumatori sotto forma di nuovi servizi. Ogni innovazione crea un mercato che prima non c’era. Pensate a quello che è successo nella vostra vita quando siete passati dalla comunicazione a 2G sui telefonini d’inizio millennio, al 4G LTE che usate oggi, che vi consente di guardare, fra le mille altre cose, una partita di calcio sul vostro device e ha permesso lo sviluppo impensabile della sharing economy. La tecnologia 5G consentirà di moltiplicare per un fattore di almeno dieci l’attuale velocità di connessione, e di far parlare fra loro infiniti device mobili: telefoni, ma anche sensori. Tutto ciò incorpora una nuova geopolitica del business, e un cambiamento del paradigma di spesa dei consumatori, che si potranno segmentare, ad esempio, non più in base al consumo dei dati ma in base alla velocità di accesso alla rete, come si ipotizzava all’epoca dell’Internet 2 su rete fissa.

Tutto ciò accadrà nei prossimi cinque-dieci anni. Non capita spesso di poter assistere in diretta a un cambiamento epocale. Nel nuovo numero di Crusoe, che uscirà il prossimo venerdì 13 gennaio daremo un’occhiata ai contorni di questa rivoluzione. Ma sarà solo l’inizio. Il resto dovremo scoprirlo insieme. Buona lettura.

La Chat di Crusoe con @alienogentile: Mps e il legame fra banche e stato

La settimana scorsa Crusoe (C) si è piacevolmente intrattenuto con Andrea Boda @alienogentile (A)

C Buongiorno Andrea, Mps sta ancora in prima pagina sui giornali ed entro pochi giorni sapremo come andrà a finire questa faccenda. Tu come la vedi?

A Buongiorno. Provo un sentimento prevalente di fastidio, con un sottofondo di preoccupazione: il governo pare abbia pronto un decreto che prevede la disponibilità di 15 miliardi per coprire gli aumenti di capitale non optati dal mercato. E nel caso del Monte non credo che il mercato vorrà sottoscrivere l’aumento. Una buona copertura potrebbe venire dalla conversione dei bond subordinati. Una conversione definita “volontaria” ma che io chiamerei “spintanea”…

C In questo caso sarà interessante vedere come si farà questa conversione. Non c’è il rischio che il bail out, uscito dalla porta, rientri dalla finestra?

A Il mercato festeggia il subentro del denaro pubblico nell’opera di sostegno del sistema, ma in qualità di contribuente non è che sia molto contento…direi che siamo alla ricerca, palesemente, di una forma non integrale di bail-in e pertanto in qualche modo sarà anche un bail-out. Ma il tempo stringe, la Bce ha dichiarato esplicitamente che a Mps mancano poco più di 20 giorni prima di esaurire la liquidità

C Insomma, la questione della stabilità finanziaria fa piazza pulita delle preoccupazioni regolatorie. In tal senso le voci tedesche riportate dalla stampa che invitano l’Italia a rispettare le regole somigliano a quelle che arrivavano da Bruxelles ai tempi della legge di stabilità. Siamo noi in difficoltà o è il sistema di regole che non regge?

A Il nostro paese ha una difficoltà genetica verso le regole. Se le nostre banche hanno collocato bond subordinati ai correntisti e titoli di loro emissione non quotati a semplici risparmiatori è grazie ad una vigilanza quantomeno distratta. D’altra parte -pur godendo del vantaggio competitivo di raccogliere capitale a condizioni di favore – molte nostre banche sono andate in difficoltà a causa dei crediti deteriorati, che si è scoperto derivano da concessioni fatte con logiche di relazione. Le banche sono nella strana condizione di essere creditrici del loro vigilante, vista la straordinaria quantità di titoli di Stato nei loro portafogli. Il connubio Stato-banche è dunque difficile da spezzare e qualunque forza esterna che cerchi di imporre regole si scontra con questa situazione.

Per leggere il resto della Chat devi essere abbonato a Crusoe. Tutte le informazioni le trovi qui.

Spintarella Bce allo stimolo fiscale per il 2017

E alla fine è arrivata pure la Bce. La passione per gli stimoli fiscali, dopo aver mietuto vittime all’Ocse, il Fmi e persino nella Commissione, fa breccia anche a Francoforte, che ne accenna nel suo ultimo bollettino economico, pure se col tono compassato e vagamente criptico del banchiere centrale.

“La fiscal stance generalmente neutrale – scrive – riflette una composizione subottimale fra i paesi dell’area, come già osservato dalla Commissione”. La circostanza, vale a dire, che la spinta fiscale sia neutra nell’insieme dell’EZ, dipende dal fatto che “un notevole numero di paesi deve fare un passo in avanti verso le riforme strutturali per essere coerenti con gli obiettivi del patto di stabilità”, mentre d’altro canto “altri paesi hanno superato gli obiettivi del patto e hanno spazio fiscale da poter utilizzare”. In tal senso, sottolinea, “la dichiarazione dell’Eurogruppo ricorda che gli stati possono utilizzare la loro posizione di budget favorevole per rafforzare ulteriormente la loro domanda domestica e la crescita potenziale”: Quindi, chi ha denaro da spendere è bene lo faccia già dal prossimo anno.

Ma il seguito è ancora più interessante. “Uno strumento fiscale appropriato – sottolinea ancora – favorirebbe il raggiungimento degli obiettivi di politica fiscale a livello aggregato dell’area dell’euro”. E qui la Bce richiama il rapporto dei cinque presidenti del 2015, dove si sottolineava che un meccanismo che favorisca la condizione del rischio dovrebbe essere un punto d’arrivo di un processo di convergenza fra gli stati che però ancora sembra lontana dal verificarsi.

Sicché “in assenza di un tale strumento i budget nazionali rimangono lo strumento essenziale per supportare l’attività economica”. Per questo l’Eurogruppo ha sottolineato che “c’è spazio per maggiore scelte growth-friendly”, ossia stimolo fiscale. La Bce evita commenti. E, si sa, chi tace acconsente.

Cronicario: Il botto di Mps per gli auguri di Buon Natale

Proverbio del 22 dicembre Non sappiamo se vinciamo o perdiamo, ma possiamo sempre far festa

Numero del giorno: 1,8 Crescita percentuale delle retribuzioni reali in Germania nel III Q 2016

Mi piace un sacco chiudere il Cronicario per le feste col botto di Mps, che in questi giorni ci ha tenuto compagnia e chissà per quanti altri altri – visto che siamo solo all’inizio – ci toccherà sopportarne adesso il ronzio. Perché l’avete sentito il botto no?

Si, questo. Ieri il Parlamento ci ha intrattenuti con la migliore eloquenza possibile per spiegarci i perché e i percome, mentre i fantomatici emiri del Qatar svanivano come ombra sotto il mezzogiorno di fuoco di un aumento di capitale insostenibile per qualunque privato, anche se emiro. E poi Mps faceva sapere di avere soldi per quattro mesi. In sostanza: era ben avviata verso il fallimento.

Ma poi è arrivato il botto. Nazionalizzazione, come la PrivatBank Ucraina, che infatti il vostro Cronicario preferito (essendo l’unico) vi aveva già anticipato per tempo, ricordando le ultime parole famose: #statesereni. Ve l’avevo detto che arrivava Babbo Natale col sacco riempito dalle vostre tasse. E ora chi può attinga. Già mi immagino la file, l’anno prossimo. E state certi che sarà un piacere raccontarvela quest’altra farsa italica.

Nel frattempo il proverbio di oggi del Cronicario, malgrado sia malese, mi sembra il commento migliore a tutta la vicenda nostrana: non sappiamo (e in fondo neanche ci interessa) se vinciamo o perdiamo ma possiamo sempre far festa.

Di fronte a tutto ciò, il resto del cronicario globale impallidisce. Vale la pena però, se amate gli amarcord, fare un salto da Bloomberg, che riepiloga i numeri più interessanti del 2016. Qui ve ne riporto giusto un paio che mi sembrano proprio da Cronicario: alla metà di dicembre il mercato borsistico Usa capitalizzava il 38% del totale delle borse mondiali. Noi italiani pesiamo l’1%. E parliamo pure. La seconda riguarda invece la Cina, che nel 2016 ha speso per acquisizioni in Usa e Europa 163 miliardi, più di quanto abbiamo fatto nei tre anni precedenti. E ora chiedetevi chi comandi nel mondo.

A parte Mps, di casa nostra vale la pena segnalare la nuova release sul commercio estero dell’Istat, relativa a novembre, che segnala export e import in espansione rispetto ad ottobre e rispetto all’anno scorso. In grande spolvero la crescita di esportazioni verso Usa (+15,4%) e Giappone (+14,2%). E poi c’è quest’altra notizia, che rimane ai margini del cronicario globale, ma che qualcuno ha saggiamente osservato.

Bitcoin sta conoscendo la sua ennesima primavera speculativa, che incoraggia le più svariate speculazioni sulle ragioni. Quella di moda in questa fine d’anno è l’indebolimento dello yuan che spinge i cinesi a comprare moneta virtuale. Se vi piace, credeteci pure. Male non fa.

Infine, come lettura post prandiale vi suggerisco l’ultimo bollettino economico della Bce. Ottima per la digestione e l’abbiocco. Ma anche per scoprire come mai malgrado la robusta crescita del mattone i prezzi al consumo siano rimasti fermi. Non ci avevate pensato eh? A questo serve la Bce.

Infine, due parole su di noi. Il Cronicario è ancora un bebé su questo blog ma già ha un gran numero di affezionati, che saluto caramente. Non so se piace il tono semiserio, oppure il fatto che propone informazioni clandestine lette con l’occhio storto del cronista da marciapiede. Quello che so è che qui siamo molto contenti di ospitarlo, e quindi lo faremo anche in futuro, finché un giorno, divenuto grande, magari emigrerà altrove.

Quindi rassicuratevi. Il Cronicario ora chiude per un po’ ma tornerà a gennaio. Quando meno ve l’aspettate.

Buone feste.

Imprese e famiglie pagano il conto della riforma dei fondi monetari

Poco osservata, ma assai interessante, è la singolare evoluzione di alcuni fondi monetari statunitensi, oggetto di una riforma che da ottobre 2015 scorso ha cambiato sostanzialmente le regole del gioco, il loro costo e soprattutto chi debba farsene carico. Questa storia è utile raccontarla perché rivela come le minuzie della regolazione definiscano gli andamenti microeconomici, che a loro volta intonano quelli macro. L’economia è figlia innanzitutto del diritto, anche se tendiamo generalmente a dimenticarlo.

La ricognizione che vi propongo oggi l’ho trovata nell’ultimo quarterly report della Bis ed è assai meno esotica di quanto appaia a prima vista. Il succo, peraltro, è molto semplice: le riforme di regolazione decise dalla Sec negli Stati Uniti per i fondi prime monetari hanno provocato un’emorragia di fondi destinati al sistema bancario per circa 130 miliardi, il che ha avuto un effetto notevole sul costo dei finanziamenti in dollari per le banche che sono finite a secco. Basta molto poco a provocare uno shock, come si può osservare.

Prima di proseguire, è utile ricordare che i fondi monetari furono fra le vittime illustri del panico del 2008 quando, probabilmente per la prima volta nella storia, alcuni di loro si trovarono di fronte a grandi richieste di disinvestimento che finirono col provocare grossi guai ad alcuni di loro e costrinse il governo a garantire per tutto il sistema. Ciò può in parte spiegare perché la Sec abbia deciso di cambiare alcune regole per queste entità che investono in obbligazioni pubbliche e private e sono uno dei pilastri dello shadow banking. La Sec ha stabilito che i fondi debbano adottare una struttura a valore patrimoniale netto, li ha autorizzati a imporre commissioni antidiluizione (liquidity fee) e a sospendere i rimborsi in caso di aumenti (redemption gate) significativo dei deflussi. La Bis ci ricorda che “i fondi prime del mercato monetario sono una fonte importante di finanziamento a breve in dollari per le banche del mondo intero”.

Questa riforma, entrata in vigore a ottobre 2015 ed evidentemente poco gradita dagli investitori, ha avuto un effetto assai visibile sugli afflussi verso questi fondi che si sono contratti in dimensione di quasi il 75%. I loro patrimoni sono diminuiti di oltre 1.000 miliardi, mentre crescevano dello stesso importo i patrimonio dei fondi monetari che investono esclusivamente in titoli pubblici o pronti contro termine, probabilmente in ragione del fatto che queste entità non sono soggette alle nuove regole.

Sia come sia, “la rapida contrazione delle masse in gestione ha spinto i fondi prime a tagliare i finanziamenti alle banche del mondo intero, con una riduzione particolarmente elevata per le banche in Canada, Francia e Giappone. Da ottobre il credito fornito da questi fondi alle istituzioni finanziarie di ognuno di questi tre paesi è sceso nel complesso di circa 130 miliardi di dollari, pari a non meno di una flessione del 70% del finanziamento in dollari a breve termine ottenuto tramite gli FMM prime”. Inoltre i fondi hanno dovuto accorciare le scadenze delle loro obbligazioni, provocando, il combinato disposto, l’effetto di un marcato aumento dei costi della raccolta bancaria a breve termine in dollari, per fortuna contenuto rispetto a quanto registrato all’epoca della grande crisi, ma comunque rilevante, specie per le imprese e le famiglie che si sono trovate a pagarne il conto. In particolare quelle che avevano preso denaro a prestito a tassi collegati ai Libor. Che adesso almeno sanno chi devono ringraziare.

Cronicario: La paura fa 20, 30 e 52, ma poi passa

Proverbio del 21 dicembre Parole sdolcinate, delizia degli sciocchi

Numero del giorno: +0,7 Crescita prevista in Spagna nel IV Q 2016

Che giornate, perbacco. Un natale così non si vedeva dai tempi di Gesù di Nazareth, con i governati, i giornalisti e tutta la compagnia cantante a dare letteralmente i numeri seguendo la coda della cometa. Che sarà di Mps? Che sarà di Canale 5? Che sarà del comune di Roma e dell’Unione europea? E poi perché la Banca d’Inghilterra da tre giorni posta racconti dell’orrore sulle crisi inglesi del XIX secolo? Facile: il regalo di quest’anno per noi tutti è economico e popolare

Che se ci pensate a Natale, apoteosi del sovrannaturale, ci sta tutta.

E allora cominciamo col primo spauracchio: il Monte dei Laschi (rectius, Paschi) di Siena. Poco fa il Parlamento ha approvato la norma che consente di accollarci sul groppone 20 miliardi di nuovi debiti per sostenere le banche. Attenzione al plurale. Mps è solo la prima, il 2017 ci porterà il resto. A breve scopriremo se il piano per convincere il mercato a mettere altri soldi nella cassaforte bucata di Mps, che ha avuto anche la gentilezza di farci sapere che ha liquidità solo per quattro mesi, ma in ogni caso il governo sta lì pronto col salvagente. Ma voi che leggete il Cronicario lo sapevate già

Intanto che aspettiamo di sapere quanto ci costeranno le manie di grandezza di Mps e le abbronzature dicembrine dei suoi manager, limitiamoci allo spavento. Il refrain che tutti i politici hanno recitato oggi era una roba tipo: se non salviamo Mps finisce il mondo. La paura inzucchera qualunque medicina. E dovremmo ingollarne parecchi di spaventi a quanto pare. Almeno secondo Bloomberg, che ha postato questa munifica previsione.

Per ripulire i bilanci bancari nostrani delle scorie tossiche che hanno cumulato servirebbero non 20, ma 52 miliardi. Fischia. Da lì ad arrivare a 90, come lo spavento della smorfia il passo è brevissimo.

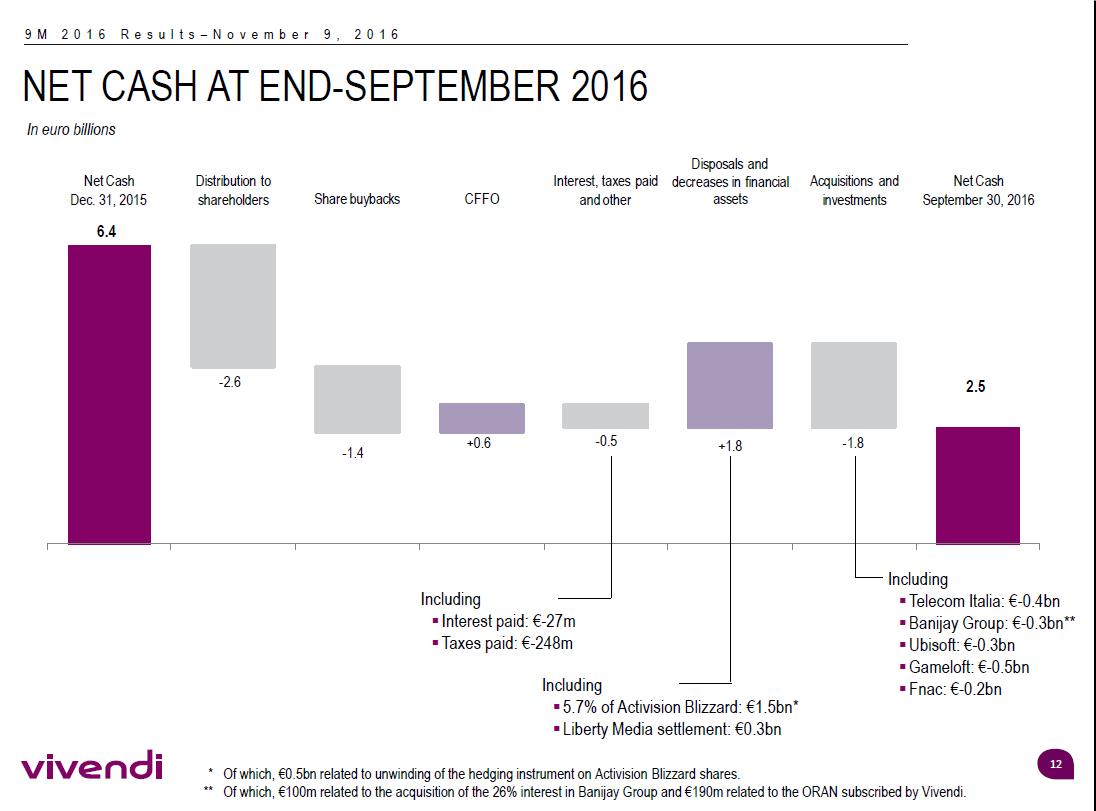

Senoché gli spauracchi non finiscono qui. Un altro numero, stavolta il 30, si rivela esser la spia d’un improvviso attacco di panico che ha coinvolto il nostro meglio generone: la paura dei francesi di Vivendi.

Il nuovo De Bello Gallico lo combattono i barbari nel suolo patrio e nientemeno che attentando al patrimonio dell’immaginario nazionale con l’arrembaggio a Mediaset. Chi non è cresciuto guardando Drive In non può capire l’angoscia che ha colto la generazione al potere. Ma perché 30, vi chiederete. Facile: 30 è la soglia di azioni che Vivendi deve raggiungere per far partire l’Opa sulla società dei Berluscones. Se qualcuno pensa che i francesi siano spiantati come quel tale che nell’estate dei furbetti voleva scalare il Corriere, guardate questo

Sono gonfi di miliardi, i francesi. E soprattutto sono pieni di idee. Notate che fra le acquisizioni di quest’anno ci sono anche un paio di giganti dei videogiochi come Gameloft e Ubisoft. Il che dovrebbe far capire anche ai distratti cosa ha in mente Vivendi, peraltro grande azionista della nostra Telecom: la tv che fa tutto, anche le pizzette. I Berluscones che idea hanno? Boh.

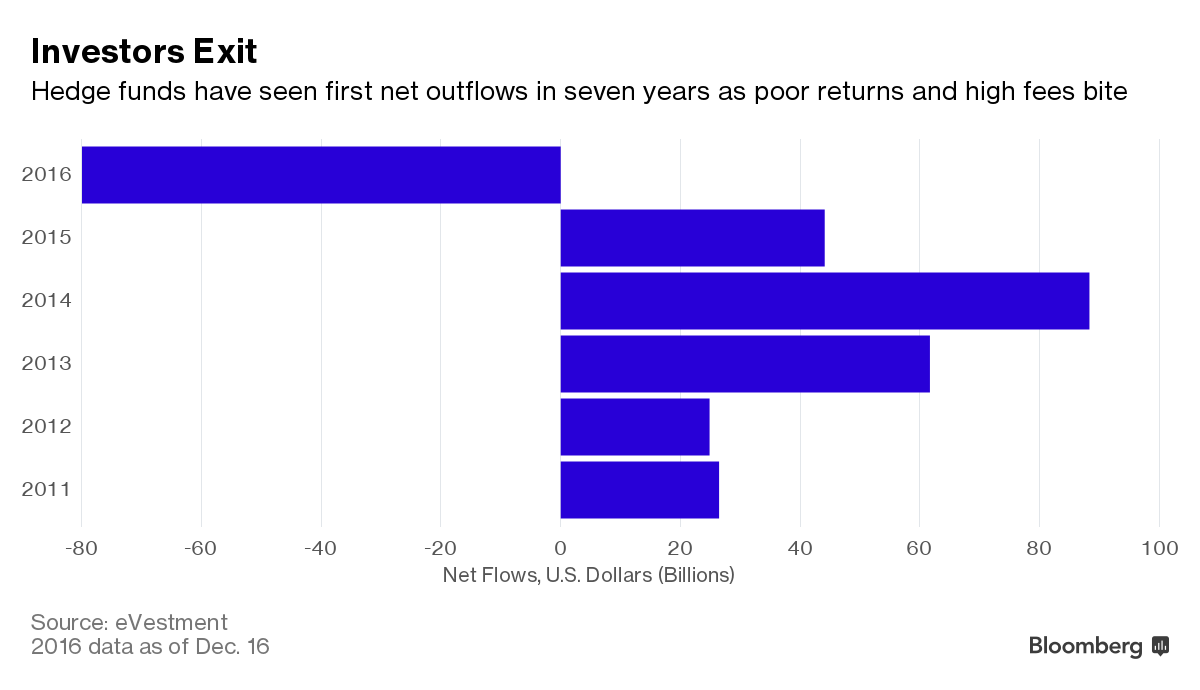

Stanco di spaventarmi, lascio le vicende di casa nostra ed emigro oltre oceano. E che ti trovo? Bloomberg, sempre per la serie timori e tremori, ci svela che il 2016 è stato un anno nero per gli hedge fund, i grandi distruttori, le locuste della finanza, come ebbero a definirli, che hanno subito deflussi da 80 miliardi che per un’industria che ne vale tremila non è poco ma neanche tanto.

Ma la notizia più divertente l’ho trovata qua. Leggere che Goldman Sach ipotizza che la Fed possa offuscare gli orizzonti di gloria di Mister T metterebbe di buon umore persino un sottoscrittore di bond subordinati. Ve l’immaginate Mister muscolo che si flette sotto l’autorità della Yellen?

Ma allora perché mai quei cervelloni di GS se ne escono con una facezia del genere? Si chiama portarsi avanti col lavoro. Bye bye Janet.

Ma il modo migliore per farsi passare la paura del Natale è leggere questo articolo del WSJ, che rivela come i giovani americani che vivono in famiglia siano ormai arrivati al 40%, la percentuale più elevata degli ultimi 75 anni. Ora, non è che non li capisca i poveri Millenial, schiacciati dai debiti e dai soldi che hanno fatto i loro padri, solo che vorrei dire loro che anche in questo (noi stiamo quasi al 65% ma vabbé) come in altro

noi italiani siamo stati antesignani e anticipatori. Quindi tranquilli. Adesso che avete scoperto quanto è bello vivere con mamma e papà, vi manca solo di scoprire le virtù del debito pubblico, del posto sicuro e, dulcis in fundo, della pensione. E vedrete come passa la paura.

A domani.