Categoria: Annali

Cronicario. App-estati o App-untati?

Proverbio del 21 aprile Non c’è medicina per uno sciocco

Numero del giorno: 170.418 Morti per Covid nel mondo

Ora che sorge il Sol dell’avvenente Fase 2, ben altre urgenze si palesano sotto l’occhio vigile dei solerti commissariii che hanno preso per mano la Nazione nella sua ora più buia.

Intanto non dobbiamo più preoccuparci per la sorveglianza dei patri confini, che sono doverosamente presidiati. Ancora meno dei ventilatori, ormai in eccedenza, spergiurano.

Né dobbiamo più stare in ansia per le mascherine. Il super commissario – non quello, né quell’altro, quell’altro ancora – ci ha detto poco fa che è “un argomento chiuso, ce n’è una riserva di 40.300.000”.

“Ci sono ulteriori questioni di cui occuparsi”, dice.

Macché vacanze? Come vi viene in mente? Quest’anno al massimo si arriva dietro l’angolo, sempre che usiate le mascherine – che tanto non mancano – i guanti (vanno bene anche quelli da sci), teniate sempre pronto il ventilatore (non il condizionatore) e soprattutto, installiate l’App!!

D’altronde avete un sacco di App inutili sul telefonino, che vi costa installarne una che fa sapere tutti i fatti vostri al governo?

Ci sono ottime ragioni, dice ancora l’augusto super Commissario – sempre quello, non quell’altro o quell’altro ancora – che pure ha il pregio di farla semplice per abbassarsi al nostro livello: “L’alternativa all’app è ancora la privazione della libertà”, spiega paziente. Dal che deduco che senza App siamo spacciati.

Ma soprattutto “Il contact tracing è una modalità per garantire che in qualche modo vengano conosciuti e tracciati i contatti che le persone hanno”. Dal che deduco che dobbiamo trasformarci tutti in poliziotti.

Se siete preoccupati per la vostra privacy, state sereni: i dati anagrafici e sanitari dei cittadini saranno conservati in una “infrastruttura pubblica e italiana”.

Ma siccome siamo in democrazia, potete sempre scegliere: App-estati o App-untati? In ogni caso, con l’App.

A domani.

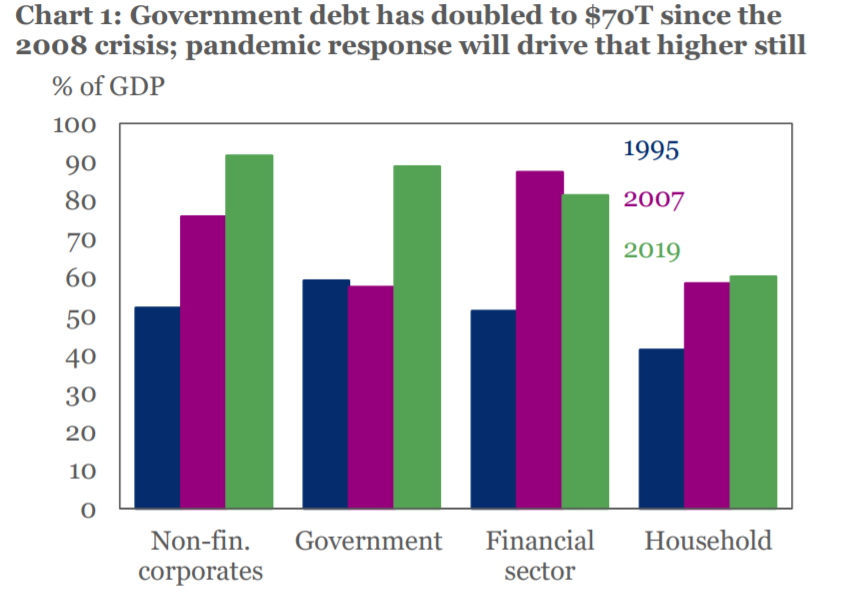

Il debito globale si avvia a superare il 340% del pil

Il fatto che dicano che sia assolutamente indispensabile e anzi auspicabile, non significa affatto che fare nuovi debiti per far fronte all’emergenza sanitaria sia una benedizione. Specie in un mondo dove già la massa totale dei debiti, pubblici e privati, ha raggiunto una quota mai vista a tempo di pace.

Nei calcoli dell’IIF, nel 2019, quindi assai prima che la pandemia esigesse il suo prezzo, questa montagna di obbligazioni, alla quale giova ricordarlo corrispondono dei crediti, era già cresciuta di 10 trilioni di dollari, quindi 10.000 miliardi per tutti i settori a livello globale, portando il suo peso sul pil del mondo al 322%, per un valore assoluto di debiti arrivati a 255 trilioni di dollari. Quindi 255.000 miliardi, che fa risuonare meglio la sua enormità.

Vale la pena sottolineare che questa cifra risultava essere in crescita del 40% rispetto al 2008. Col che veniamo a sapere che quell’altra crisi, quella ormai cancellata da quella nuova, è costata al mondo 87 trilioni di nuovi debiti, che valgono anche come riferimento per farci un’idea di quanto potrà al mondo il coronavirus. Per memoria, vale la pena anche ricordare che quest’anno scadono bond per 20 trilioni, 4,3 dei quali fra i paesi emergenti, e sarà interessante osservare da dove arriveranno le risorse, pure se qualche sospetto già fa capolino.

Di sicuro l’ennesima emergenza contribuirà a far raggiungere nuove vette. “Il debito globale è previsto crescere drammaticamente nel 2020”, scrivono gli economisti. E per farsene un’idea basta osservare il ritmo delle emissioni governative che nell’ultimo mese hanno raggiunto i 2,1 trilioni, ossia più del doppio della media mensile di 0,9 trilioni del periodo 2017-19.

Da cui la conclusione: “Se l’indebitamento netto del governo raddoppierà dai livelli del 2019 – e vi è una contrazione del 3% nell’attività economica globale (termini nominali) – lo stock di debito del mondo salirà dal 322% del Pil a oltre il 342% quest’anno”.

Per cronaca, val la pena sottolineare che la parte del leone, in questa montagna di debiti, la fanno i governi (da 35 trilioni nel 2007 a 70) e il settore corporate (74 trilioni, il 92% del pil).

Vi diranno che non è un problema, e che comunque non possiamo farne a meno. Ma non è tutta la verità.

(1/segue)

Cronicario. Chiudete i confini dei condomini

Proverbio del 20 aprile L’umiltà conduce alla grandezza

Numero del giorno: 1.500.000.000.000 Fondo Ue chiesto da Spagna per Covid

Devo ringraziare quel tal presidente di una regione che ha detto di essere pronto a chiudere i confini del suo territorio se quell’altro presidente regionale avesse proclamato il tana libera tutti per il coronacoso.

Devo ringraziarlo non solo perché ho scoperto che esistono i confini regionali che all’occorrenza si possono anche chiudere, immagino schierando i forestali, ma soprattutto perché ha perfettamente ragione: mica uno può rischiare perché un altro ha deciso di sbracare. Ennò.

Allora ho scritto all’amministratore di condominio spiegandogli che non si poteva permettere l’accesso di chicchessia al palazzo dove abitiamo senza avere la “sicurezza assoluta” (cito testualmente da uno dei tanti geni che parlano) che uno non coltivi virus in una qualsiasi parte del corpo. L’amministratore, che è un sincero democratico, ha subito emendato il regolamento schierando i condòmini a turno a sorvegliare il portone. Non basta smettere di uscire, bisogna anche evitare di fare entrare!

Il presidente del municipio, che ha saputo questa storia, ha disposto immediatamente la chiusura della frontiera con i municipi vicini, riciclando come guardie di frontiera i bidelli delle scuole, che tanto (e per fortuna) sono chiuse, affiancati da un esercito di smart worker in crisi da lockdown.

Allora il sindaco, che non si vuole far parlare dietro, ha emesso un’ordinanza per chiudere il territorio comunale, sempre insidiato da chi prova a infiltrarsi dai paesi viciniori. Gli altri sindaci, che non vogliono passare per smidollati, hanno subito fatto la stessa cosa, schierando i sorveglianti di cittadinanza, ossia quelli rimasti intanto senza reddito. Finché la notizia non è arrivata alle province, che sono state abolite, ma anche no. Ma nel dubbio hanno chiuso anche loro i confini.

A quel punto il presidente della Regione, che già rosicava per essere arrivato ultimo, ha deciso di chiudere non solo i confini, ma anche le comunicazioni col resto d’Italia. Un qualche scienziato – ormai pandemici – gli avrà detto che il coronacoso si può pure contagiare coi pensieri, mica solo cogli starnuti.

Il governo, impegnato ad ascoltare i consigli dei chissà quanti (e quanto) esperti reclutati per la fase 2 (mila) non si era accorto di nulla. E così il Primo Minestra si è presentato in tivvù con la diretta a reti unificate, ma facoltativa, a dire che finalmente si riapre, ma gradualmente.

Purtroppo nessuno lo stava ascoltando. Erano tutti a controllare i confini.

A domani.

La globalizzazione che non va in crisi: quella finanziaria

Se le rotte commerciali attraverso le quali viaggiano beni e servizi rappresentano il sistema circolatorio del nostro organismo economico, il centro del sistema – il cuore potremmo dire – è rappresentato da un’infrastruttura altrettanto complessa dove il valore economico di queste transazioni viene processato e redistribuito, premiando innanzitutto chi a tale infrastruttura partecipa.

La globalizzazione degli scambi genera per pura partenogenesi anche quella finanziaria che si articola secondo una logica multinazione, com’è logico che sia in una internazionalizzazione, e al tempo stesso fa leva su alcuni stati che offrono vantaggi fiscali competitivi.

Ed ecco che si delinea la coppia multinazionali¢ri finanziari che così tanta letteratura ha generato in questi anni e che una recente ricognizione contenuta nell’ultimo bollettino economico della Bce ci aiuta a mettere meglio a fuoco.

Detto semplicemente, l’ultima ondata di globalizzazione, quella cresciuta lungo le coordinate dello sviluppo tecnologico e quindi delle attività immateriali, ha notevolmente potenziato il valore economico di molte imprese multinazionali, specie quelle quotate nei principali paesi avanzati, che ormai hanno attivi per centinaia di miliardi di dollari e una dimensione di prodotto simile a quella di molti piccoli stati. Sono le nuove patrie della globalizzazione, potremmo dire.

Questi soggetti adottano in maniera spregiudicata pratiche di arbitraggio fiscale che consentono loro, in maniera perfettamente legale, di eludere le tasse spostando gli utili in stati a bassa aliquota, o spostando le partite debitorie all’interno del gruppo stesso. L’Ocse stima che in questo modo sfuggano alla tassazione 240 miliardi di entrate fiscali.

Non è l’unica singolarità che queste entità generano all’interno del sistema. Assai più insidiosa, perché poco visibile, è la distorsione che questi movimenti generano all’interno delle contabilità nazionali, che vengono in qualche modo “ingannate” da una rappresentazione artificiale delle grandezze economiche che magari attribuiscono a un paese un saldo corrente positivo – si pensi al caso dell’Irlanda – che dipende proprio dal fatto che ospita una multinazionale. Una questione particolarmente rilevante in Europa.

L’area euro in particolare ospita diversi centri finanziari, vere calamite per le multinazionali, che proprio dalla globalizzazione traggono grandi benefici. Per classificarli la Bce utilizza una definizione operativa standard sulla base della dimensione del loro stock di passività estere – ché questo sono gli asset ospitati da un paese – sul pil.

“Si tratta quindi di economie – sottolinea la Bce – in cui le attività finanziarie tendono a dominare l’attività economica nazionale”. La qualcosa alimenta da decenni parecchi svariati moralismi e molti equivoci, destinati sicuramente ad aumentare d’intensità una volta che si dovrà affrontare il costo della ricostruzione post-pandemica.

La Bce identifica dieci centri finanziari, individuati fra altrettante economie avanzate, con il rapporto più elevato fra passività esteri e pil in un campione di 60 paesi. Sei di questi dieci centri sono nell’eurozona: Belgio, Cipro, Irlanda, Lussemburgo, Malta e Olanda. Altri due sono europei, pure se non nella zona euro o nell’Ue, ossia Svizzera e Regno Unito. Le altre due sono Hong Kong e Singapore.

E’ interessante osservare che “la crisi finanziaria mondiale del 2008 non sembra aver intaccato la crescita dell’integrazione finanziaria internazionale dei centri finanziari”, come scrive la Bce. Nei centri finanziari, infatti, il valore mediano delle passività sull’estero è aumentato da circa sette volte il PIL, prima della crisi finanziaria mondiale, a quasi undici volte il PIL alla fine del 2018.

La globalizzazione (per ora) non conosce crisi. Almeno quella finanziaria.

(1/segue)

Seguito e fine: Nel cuore della globalizzazione: anatomia dei centri finanziari

Cronicario. La vacanza della Vacanza

Proverbio del 17 aprile Non puoi comprare la saggezza con la ricchezza

Numero del giorno 240.000.000 Mail spam con oggetto Covid bloccate ogni giorno da Google

Poiché è venerdì, vigilia di un tranquillo week end dentro casa a godersi, gli uni, le gioie della famiglia e gli altri le gioie di non avercela…

vi racconterò la storia della Presidenta del Paese che non c’è, pure se ha un nome che comincia per U e finisce per E, che una domenica mattina – quindi in pieno tranquillo weekend – appare con la sua bella pettinatura su un giornale locale e dice una cosa destinata a cambiare le sorti del dibattito pubblico per una settimana intera.

Ha detto: visto che c’è in giro il coronacoso, e chissà per quanto tempo ancora, è meglio aspettare a prenotare le Vacanze.

Comprenderete. Uno sta nel mezzo di un tranquillo weekend con le gioie che ci siamo detti. Arriva una gentile signora che ti dice che aspetterei a pensare di fare qualcosa di diverso. Prenotare, addirittura, un posto che sia lontano più di un metro dal tinello.

Ma soprattutto evoca la più terribile delle catastrofi per la nostra società: la vacanza della Vacanza, per giunta dopo la vacanza del lavoro.

Tralascio il dibattito straziante che si è sviluppato fra vacanzieri frustrati e lavoratori vacanti, per giunta entrambi vaganti dentro casa. Conta conclusione che uno dei nostri ha recitato stamane davanti al microfono preoccupato di un giornalista: “Io credo che quest’anno le Vacanze si potranno fare. Ritengo che rispettando alcune regole e con le debite distanze si possa pensare di andare in Vacanza, utilizzando comunque la prudenza”.

Godetevi la vacanza (con la v).

Buon week end.

Cartolina. Questa volta è diverso

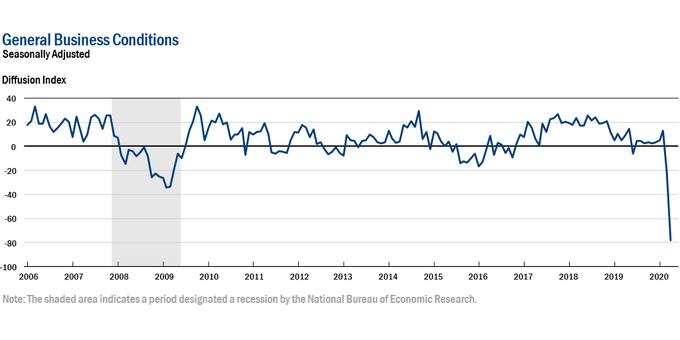

Questa volta è diverso, dicono in coro economisti e politici quando discorrono della crisi di oggi rievocando chissà quanto consapevolmente un vecchio libro, che con questo titolo ironizzava sull’incapacità dei policymaker di apprendere dalle brutte esperienze del passato. Dire questa volta è diverso, insomma, ha finito col diventare nel tempo il pretesto per non fare ancora una volta la cosa giusta. Poi arriva il coronavirus e gli indicatori di business impazziscono. Si arriva persino a dubitare che siano ancora affidabili. E allora si capisce che questa volta è diverso davvero. Nel senso che è molto peggio.

Cronicario. Riapro anch’io, no tu no

Proverbio del 16 aprile Una piccola falla affonda una grande imbarcazione

Numero del giorno 61,4 Età media pensioni anticipate in Italia I Q 2020

Hai visto? Quelli riaprono! Ma quelli chi? Dai, ci siamo capiti. E anche quegli altri, altro che coronacoso. Riaprono anche le scuole – quelli – e noi, geni, forse – e sottolineo forse – a settembre. Per la gioia dei genitori a casa con prole e compiti da fare.

E mentre quelli riaprono – sì, sì, quelli – che ci dicono a noi i fenomeni del governo? “Aperture scaglionate dal 4 maggio in poi”.

Ho detto sca-glio-na-te: scorgete la differenza? Il 4 maggio maggio apriremo sca-glio-na-ti. Già mi immagino i commenti.

E soprattutto l’esito finale.

Una cosa la possiamo dare per certa. La fase 2 non inizierà mica il 4 maggio. Qualcuno ha detto che siamo ancora nella fase 1b. Per fortuna il meglio verrà dopo.

A domani.

Un anno in chiaroscuro per il mattone italiano

A voler guardare il bicchiere mezzo pieno, e dovrebbe essere un esercizio nazionale consigliato in epoca di devastazione economica, il 2020 potrebbe essere un anno migliore delle aspettative – che sono pessime – per il mercato immobiliare italiano, almeno a livello retail.

Partiamo dai dati storici, che almeno sono consolidati. L’ultima release Istat sui prezzi delle abitazioni, pubblicata alla fine di marzo, ci dice che nell’ultimo trimestre 2019 l’indice IPAB (prezzi abitazioni)è diminuito dello 0,2% rispetto al trimestre precedente, mentre risulta in crescita dello 0,3% rispetto al IV trimestre 2018, a fronte di un +0,4% nel terzo trimestre su quello del 2018.

Ciò significa che per il secondo trimestre consecutivo c’è stato un aumento tendenziale, con le case nuove (+1% nel IV Q) a guidare la ripresina e le abitazioni esistenti, vero buco nero di questi anni, persino in crescita, pure se risicata (+0,1%). Vero è altresì che su base congiunturale le abitazioni esistenti registrano, nel IV Q, prezzi in calo dello 0,3% rispetto al trimestre precedente.

In sostanza, si è osservata una certa stabilizzazione dei prezzi a fronte però di un rallentamento della crescita dei volumi di compravendita (+0,6% nel IV Q a fronte del +4,9% del III Q). Complessivamente e in media, infatti, i prezzi sono diminuiti dello 0,1% nel 2019, con le abitazioni esistenti, che pesano l’80% dello stock immobiliare, in calo dello 0,4% e quelle nuove che crescono dell’1,1%.

Per dare un’idea di quanto sia dimagrito il mattone italiano in questo decennio, basta ricordare che dal 2010 le case esistenti hanno perso in media il 23% del loro valore, mentre quelle nuove sono cresciute, pure se uno risicato 1,4%.

E il calo aggregato subito dalle abitazioni usate contiene moltissime situazioni assai diverse fra loro, sia a livello regionale, che cittadino. Giusto per dare un’idea, a Milano i prezzi sono cresciuti, su base annua, del 12,5%, mentre a Roma sono diminuiti del 2%. Roma si segnala anche perché non sono calati solo i prezzi delle abitazioni esistenti (-1,8%) ma anche e soprattutto quelli delle abitazioni nuove (-3,8%). Un dato in preoccupante controtendenza che dice molto delle particolarità del mercato romano, assai penalizzato dalla crisi.

Se guardiamo all’IPAB storico, infatti, osserviamo che l’indice valeva 128,1 punti nel 2010 ed è caduto a 97,9 a fine 2019. Una calo di oltre 30 punti, che valgono oltre il 23% su base aggregata. In sostanza, le case romane hanno perso in media – e quindi con molte e profonde differenze – un quarto del loro valore in dieci anni.

Questa è la situazione di partenza AC, ossia ante coronavirus. Per avere un’idea del mercato immobiliare italiano DC, dopo il corona, dobbiamo aspettare i prossimi dati Istat, che però non saranno rilasciati prima di luglio prossimo. Sicché tocca affidarsi alle previsioni degli specialisti, che sono assai poco rassicuranti. Nomisma, ad esempio, ha elaborato due scenari, uno soft e uno hard, entrambi convergenti sulla circostanza, assai plausibile in epoca di lockdown chissà quanto prolungato, che il settore rimanga congelato e che la coda “negativa” di questa circostanza arrivi fino al 2021.

Quest’anno, lo scenario soft prevede una perdita di almeno 50.000 operazioni di compravendita che diventano 120 mila nello scenario hard nel comparto residenziale. Ciò corrisponderà a una perdita di fatturato stimata nell’ordine dei 54,5-113 miliardi nei prossimi anni, con il 2020 a perdere fra i 9,2 e i 22,1 miliardi. Nel settore corporate, poi, si prevedono perdite economiche che oscillano fra i 2,6 e i 5,3 miliardi quest’anno e fra i 9,4 e i 18,3 il prossimo. Ciò a fronte di prezzi in calo fra il 3 e il 10% nel prossimo triennio, per vedere qualche spiraglio di luce nel 2022.

Sintetizzando potremmo dire che il lento atterraggio del mattone osservato nell’ultimo decennio rischia di trasformarsi in un rovinoso crash nei prossimi tre anni. Il mattone ha retto l’urto della crisi finanziaria, ma rischia di frantumarsi sull’onda di quella sanitaria, specie se il governo ci metterà di suo aumentando la tassazione.

Oppure no. Al netto dell’inevitabile perdita di fatturato generata dal lockdown, bisogna ricordare tre cose che potrebbero giocare a favore della resilienza. La prima è rappresentata dalle politiche monetarie della Bce, che terranno i tassi bancari a livello molto basso ancora a lungo, mentre immettono liquidità nel sistema. La seconda riguarda il massiccio livello di intervento pubblico – leggi risorse economiche – che la crisi genererà a livello internazionale.

La terza è rappresentata da quei “cambiamenti importanti” nel nostro modo di essere cui fa riferimento il presidente di Scenari Immobiliari Mario Breglia. L’esperienza del lockdown cambierà molto del nostro modo di stare in casa, e per la semplice ragione che abbiamo dovuto imparare ad abitarci e lavorarci a lungo. “L’intera filiera dei servizi immobiliari – scrive – è chiamata ad innovarsi sia dal punto di vista tecnologico che dei prodotti da offrire. Si chiederà sempre più attenzione alla qualità e alla sostenibilità. Aumenteranno i clienti, dato che sta finendo il “fai da te” nella gestione immobiliare”.

Queste considerazioni, che provengono da chi ha lunga esperienza nel mercato meritano di essere ricordate. Non perché la crisi non ci sarà. Ma perché potrebbe portare anche molte buone opportunità. A patto di scorgerle.

Cronicario. Mi chiamo Bond, Euro Bond

Proverbio del 15 aprile Un sorriso ti fa guadagnare dieci anni di vita

Numero del giorno: 15.000.000.000 Spesa annua in droga degli italiani

Lo so, avete sentito parlare molto di me, ma nessuno mi conosce veramente. Vi hanno detto che mi chiamo Bond, Euro Bond. Ma nessuno conosce la mia identità, com’è giusto che sia, visto che faccio un lavoro segretissimo.

Ma visto che adesso siamo qui, vengo e vi spiego perché piaccio.

Cominciamo dal nome: Euro. E’ chiaramente un nome in codice, che richiama un altro famoso nome in codice (Europa) il cui significato si perde nella notte dei tempi, e perciò è perfetto per il mio lavoro, ossia dire e non dire. Ammiccare, alludere, traviare.

Il cognome, poi, è un capolavoro. Evoca un legame comune, un’obbligarsi a vicenda, persino una condivisione. Un debito che è di tutti e perciò di nessuno. Una cosa che in fondo in fondo non esiste.

La perfetta accoppiata fra nome e cognome spiega le ragioni del mio successo. Sono l’agente segreto più richiesto dai governi quando il gioco si fa duro. Mi evochi ed è fatto. Il popolo si immagina che arrivo io e risolvo tutto.

Nel frattempo fanno i danni, pensando che li pagherò io. Ma non ci casco. Sarò pure Euro, e persino Bond. Ma mica fesso.

A domani.

How the Northern European countries can get Italy to reform. Three recommendations

Oggi TheWalkingDebt ospita un contributo esterno, inaugurando così una pratica che speriamo diventi consuetudine. Confrontarsi, in un momento in cui le difficoltà sembrano insormontabili, è (dovrebbe essere) il viatico per chiunque cerchi soluzioni praticabili. E anche guardarci con gli occhi degli altri fa parte di questo tirocinio.

Grazie, dunque, a Paul Vanderbroeck*, che ci consegna queste sue riflessioni.

In the Greek crisis, we have seen that a top-down approach with a Troijka can secure loans, but it cannot really get a country back on its feet. Nor has the previous laissez-faire approach yielded a positive result. To reform Italy, European partners must both give direction and set boundaries as well as motivate the country and its people to cooperate.

First, we must become aware of the deeper cultural differences. Northern Europe has an objective culture: the public interest overrides the individual interest, i.e. rules are rules. Italy has a subjective culture: the personal interest overrides the public interest, i.e. rules are flexible. Both have their good and bad sides. In a subjective culture, everyone thinks it’s okay to double park in the absence of a parking space, because you have to buy bread after all. It is something that personally annoys me tremendously in Italy. On the other hand, a scandal like that of the childcare allowances in the Netherlands would be impossible in Italy. In the Netherlands, the tax authorities recently admitted that thousands of parents for years were wrongfully accused of defrauding childcare allowances. They were forced to repay tens of thousands of Euros. It resulted in financial ruin for some families, divorces, and even some suicides. In the Netherlands, civil servants have a blind faith in rules and therefore can cause personal hardship. An Italian official will always have an eye for personal interests and individual differences.

Therefore: present the Italians rules in such a way that there is room to bend the rules and apply them differently. This increases the chance of acceptance and thus of repayment of loans.

Secondly, an approach that focuses on “do like you” and not “do like us”. There are a number of organizations in Italy that are doing very well. Italy can be helped to spread these best practices and a successful organizational culture across the country. Three examples: The various car sharing options function very efficiently in the larger cities. The speed, frequency and reliability of high-speed trains are unparalleled within Europe. The Carabinieri, despite a bad apple in its time, are extremely successful in fighting organized crime and terrorism. In addition, Italians can be very productive. This can be seen in how they deal with the Corona crisis. But you can observe it every day. McDonalds delivers fast, Starbucks (to a certain extent) delivers good quality. Go to an Italian bar during rush hour: it serves fast and good coffee. This all has to do with organizational culture, which is based on pride for the delivered product, people-to-people contact and a motivation for service.

The third recommendation is to motivate political counterparts to reform. It is difficult for the current Italian government to be self-critical. There are a number of issues for which the EU is not to blame, but which aggravate the Corona crisis in Italy. Under the guise of urgency and national unity, no one mentions them. Many excellent and desperately needed Italian doctors, nurses and scientists have emigrated. This is largely the result of a rigid system in Italy, which withholds opportunities from talented individuals. Or what about those millions of workers in the black economy of southern Italy, who are now without income and will be receiving support from the state treasury without ever having paid a Euro in tax or social contributions? However, it is quite likely that the government will be paying the price for this at the next election.

For the previous government, consisting of newcomers Lega and 5-Stelle, is was easier to admit that there are some things wrong in Italy. They could claim with some justification that they had inherited a mess from their establishment predecessors. The current coalition now includes the Partito Democratico, Italy’s last remaining establishment party. It is difficult for this party to own up to past failures. The lever that Europe has is to convince the current coalition that if they want to stay in power, reforms are inevitable.

Northern Europe can get Italy to reform with conditions that allow for subjective application, an action plan that leverages the strengths of Italian organizational culture, and a deal that takes into account the personal interests of the coalition government.

By helping Italy make more use of its strengths, it can recover, so that the rest of Europe can retain a strong economic partner. And so that the northern part of the continent can continue to learn from Italy: from its creativity, its culture and how you can have fun without a lot of alcohol.

Dr. Paul Vanderbroeck has Dutch and Swiss nationality. He is an Executive Coach and has spent a lot of time in Italy during the past four years.