Categoria: Annali

Cronicario. Da Mani Pulite a Mani Sanificate

Proverbio del 14 aprile Le piante della sapienza sono innaffiate dalle lacrime

Numero del giorno: 20 Recupero % dell’indice Stoxx 600 dai minimi di marzo

Lo sentite, voi, nell’aria quest’odorino primaverile di Fase 2? Ormai ne parlano tutti, ma i decreti del governo che dovrebbero prepararla somigliano a una rondine che non fa primavera.

Avete visto la storia delle librerie no? Il governo dice che da oggi potevano aprire, ma poi alcune regioni hanno deciso diversamente, e una volta che finalmente si decideranno – le regioni – arriverà un qualche sindaco che ordinanzerà che non è ancora il momento.

Ma aldilà di queste sbavature che fanno molto primavera italiana – oggi piove ma domani ci sarà il sole – la riapertura è nell’aria, e già sento un pizzicorino nelle narici che di questi tempi si rischia grosso, pure se non c’entra il coronacoso.

E tuttavia che il lockdown sia ormai agli sgoccioli, lo mostrano le cronache – sempre più giudiziarie – che iniziano a infestare i notiziari, finora funestati da quelle mortuarie. Siccome nessuno riesce a spiegare senza confondersi come sia possibile che in Italia ci sia stata una quantità a dir poco esagerata di trapassati, ecco finalmente stagliarsi sulla nostra miseria di peccatori l’entità che accerterà, comprenderà e farà giustizia.

Già. Proprio come in un vecchio film che molti di voi avranno visto in tempo reale nel 1992, l’entità ha iniziato le sue indagini, partendo proprio dallo stesso posto dove tutto cominciò, in quel meraviglioso anno. Com’è noto, l’assassino torma sempre nel luogo del delitto.

I volenterosi gazzettieri ci informano che oggi sono state sequestrate “ingenti quantità di documentazione” nel noto ospizio, che aspettiamo di leggere sui soliti giornali. Ma attenzione: il copione conoscerà una improvvisa evoluzione questa volta. Non più Mani pulite. Saranno Mani Sanificate.

A domani.

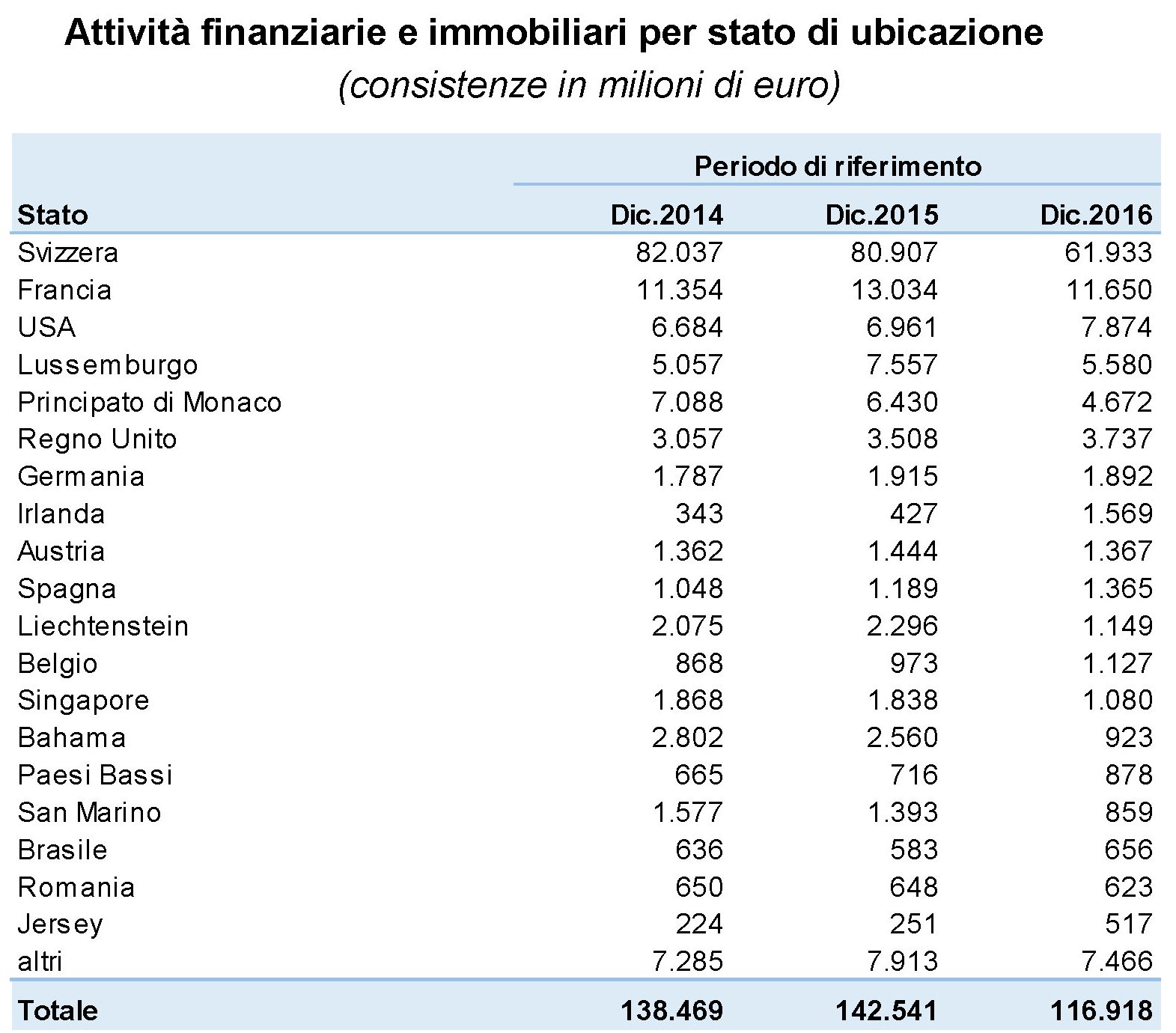

Casa in Francia e conto in Svizzera per gli italiani con attivi esteri

Certe cose non cambiano, evidentemente. E anche l’amore degli italiani per la Svizzera deve essere una di quelle. Almeno degli italiani che preferiscono tenere all’estero un po’ di risorse finanziarie. Ne scriveva già il compianto Arbasino in “Fratelli d’Italia” nei primi anni ’60, quando raccontava dei milioni del papà del protagonista depositati al Crédit Suisse. E pure oggi, che sono passati sessant’anni, certe abitudini sembra mantengano intatto il loro fascino.

La tabella sopra è frutto dell’elaborazione di alcuni dati estratti dalle dichiarazione dei redditi effettuata da Bankitalia, che ci consente di conoscere un po’ meglio la composizione degli attivi esteri delle famiglie italiane. Tema da sempre capace di suscitare sacre indignazioni in un paese che ha sempre poco amato il capitalismo e ancor meno il mercato internazionale. Conseguenza della nostra storia, evidentemente, ma anche di una certa seduzione verso il nazionalismo, almeno finanziario, che serpeggia sempre dalle nostre parti e che le varie crisi – da ultima quella sanitaria – nutrono con sempre maggiore evidenza.

La ricognizione di Bankitalia si giova delle informazioni ricavate dalle dichiarazioni dei redditi delle persone fisiche raccolta dall’Agenzia delle entrate nel quadro RW che nel tempo si è raffinato arrivando a rilevare in maniera più puntuale gli attivi, sia finanziari che immobiliari, delle famiglie, soprattutto a partire dal 2013-14. Una delle ragioni fu l’introduzione delle imposte su queste attività che nel quadro RW hanno finito col trovare lo strumento della loro esazione. L’imposta ha fatto emergere i patrimoni, si potrebbe dire.

Sicché la quota dei contribuenti con attività estere è passato dallo 0,5 all’1% e l’ammontare dichiarato arriva ad oltre il 20% del reddito imponibile.

Bankitalia ha elaborato i dati grezzi, corretti per tenere conto di eventuali cointestazioni e di dismissioni, e così arriviamo alla tabella a seguire.

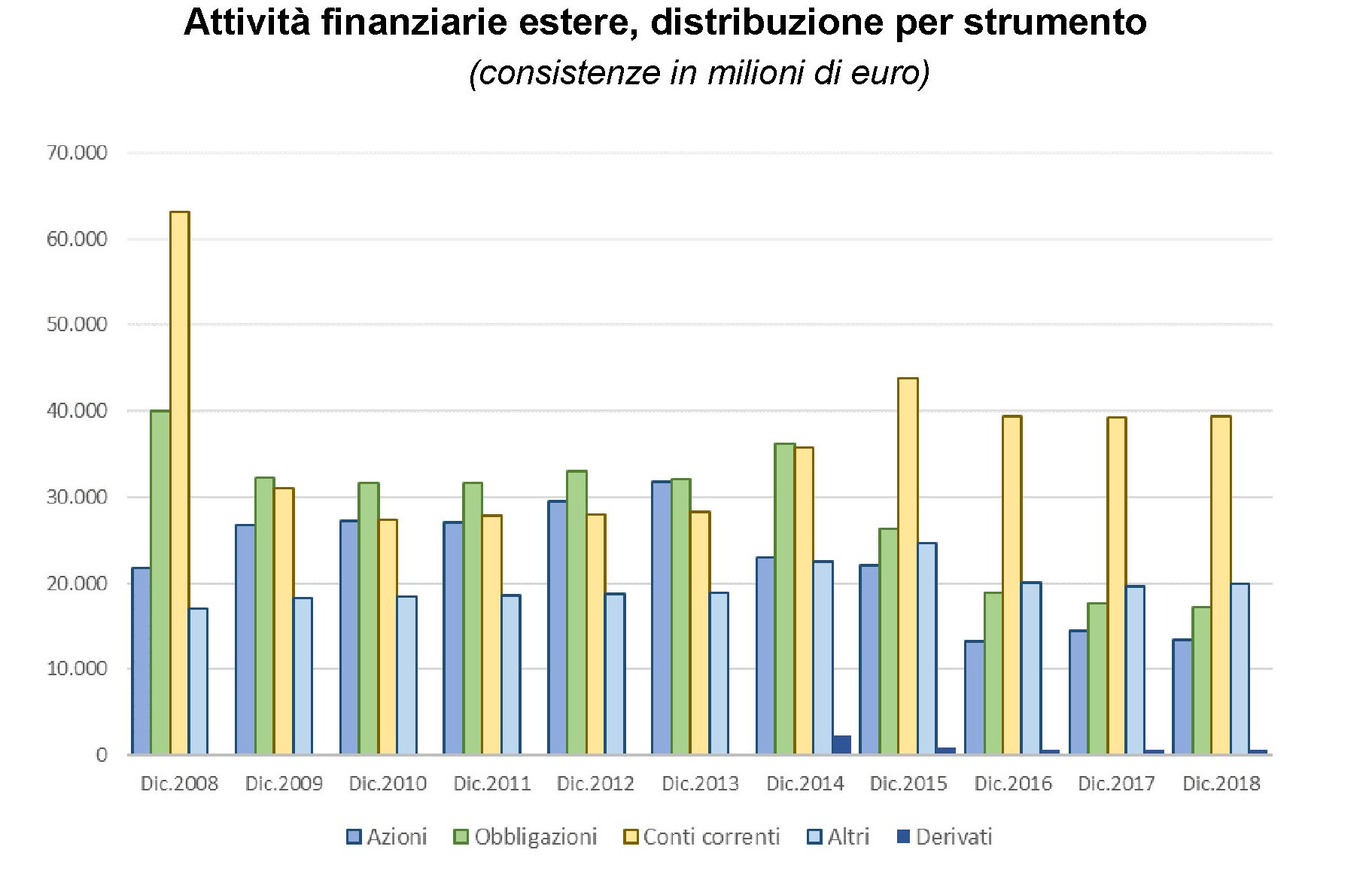

Questi attivi sono in larga parte rappresentati da conti correnti, circa 40 miliardi.

Per il mattone, il cui valore complessivo si colloca intorno ai venti miliardi, però, la preferenza degli italiani va alla Francia, anche se la Svizzera è comunque ben rappresentata.

Mentre la tabella successiva mappa le regioni di provenienza di questo centinaio abbondante di miliardi di attivi esteri.

Come si può osservare, la Lombardia (dato 2016) esprime ben 54 dei 116 miliardi complessivi di attivi. D’altronde Arbasino era di Voghera.

Cronicario. Tutti a casa, c’è la Pontemia

Proverbio del 10 aprile Un libro contiene una casa d’oro

Numero del giorno: 107 Medici morti in Italia per Covid

Però l’avevamo detto eh. Il Cronicario è stato l’unico, e in tempi non sospetti, a sottolineare la strage silenziosa di ponti di questo 2020.

Ci hanno preso alla lettera, ma noi ci riferivamo a quegli altri ponti. Quelli che vorremmo non finissero mai.

E infatti il destino cinico e baro, oltre alla sfiga che ci vede benissimo, ci hanno condannato al più perfido dei ponti: quello che non finisce mai, ma dentro casa.

Perciò i tutori dell’ordine, ormai rimasti disoccupati a causa della scomparsa sulle strade dei criminali comuni, saranno tutti dedicati a noi, pontisti in domicilio coatto, come si premura di farci sapere non so quale ministro, che promette droni e portinai spioni a tutela di ogni condomino, specie di quello che non è stato invitato al barbecue nel terrazzo comune o in giardino.

Pattuglie itineranti di cecchini, armati di verbali salatissimi, saranno disseminate per aria, per mare e per terra a scrutare il popolo immorale dei secondicasisti, questi scellerati (oltre che capitalisti) che mettono a rischio la salute pubblica per andare al mare o, udite udite, in campagna.

E per togliere ogni scusa ai furbetti dello scontrino – tipo quella vecchina beccata a fare la spesa per l’undicesima volta nello stesso pomeriggio – chiusi anche i negozi di alimentari.

E non finirà certo con questo week end. Il dispositivo verrà addirittura potenziato in occasione del primo maggio, che – guarda il caso – cade di venerdì.

Nessuno si lamenti. Non si scherza con la salute: c’è la Pontemia.

Buon ponte.

Cartolina: L’insostenibile lentezza del crescere

Non è tanto osservare l’ennesimo venir giù dell’economia globale, pur nelle connotazioni attuali che lo rendono così spaventoso e profondo, che ci dice qualcosa di nuovo circa l’organismo economico che abitiamo tutti. Sappiamo già, come accade sempre, che al ribasso seguirà un rialzo. Che conteremo i danni e che qualcuno li pagherà. E alla fine torneremo a macinare prodotto interno lordo. Ciò che sorprende, osservando le premonizioni degli economisti incrociate con i dati della storia, è che ogni volta l’organismo ne risulti più fiaccato. Si riprende, ma con sempre minor vigore. Come un malato che guarisca grazie a una medicina tossica. Sicché la prossima ricaduta sarà più grave.

Cronicario. Edissione straordinaria!

Proverbio del 9 aprile Non si conosce il valore dei denti finché durano

Numero del giorno: 100 Medici italiani deceduti per Covid

Vabbé ormai è chiaro: pagheremo caro e pagheremo tutto. Questa storia del coronacoso ci costerà una quaresima, altro che quarantena, e già si vedono i geni che ci hanno portato fin qua almanaccare consigli non richiesti su come uscirne. Non avete ancora capito bene come?

Anzi, è proprio partita una gara a chi la spara più grossa, articolandosi la proposta in maniera direttamente proporzionale alla complessità di pensiero di chi la formula.

Ma in comune, questi contorcimenti cerebrali, hanno il sottotitolo.

La (minchiata) più creativa ce l’ha regalata uno specialista del genere (minchiate), già uomo di governo e ho detto tutto, che ha auspicato una – testuale – “emissione straordinaria di buoni del tesoro, per italiani, garantiti da governo e Bce in modo che debito italiano sia in mano a cittadini italiani”. Perché il taldeitali non si fida dell’Ue (ma a quanto pare della Bce si). Con ciò transitando direttamente dal ridicolo al puro dadaismo.

A meno che non ci fosse un refuso.

Non era un’emissione straordinaria.

A domani.

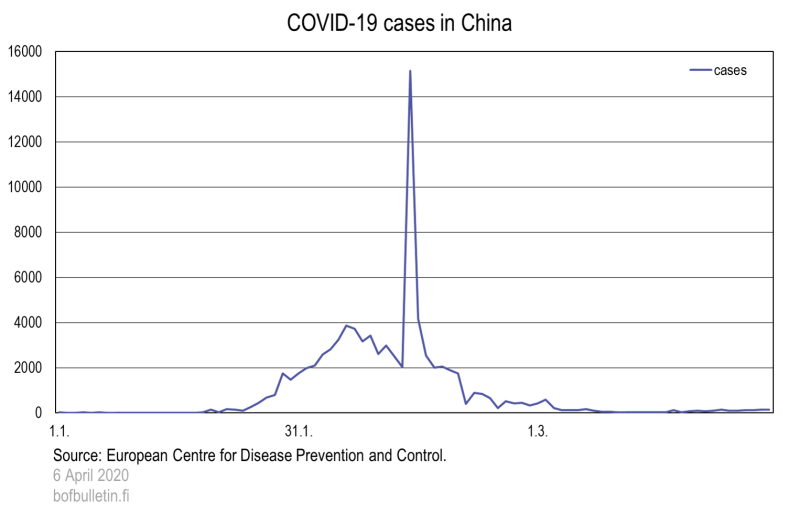

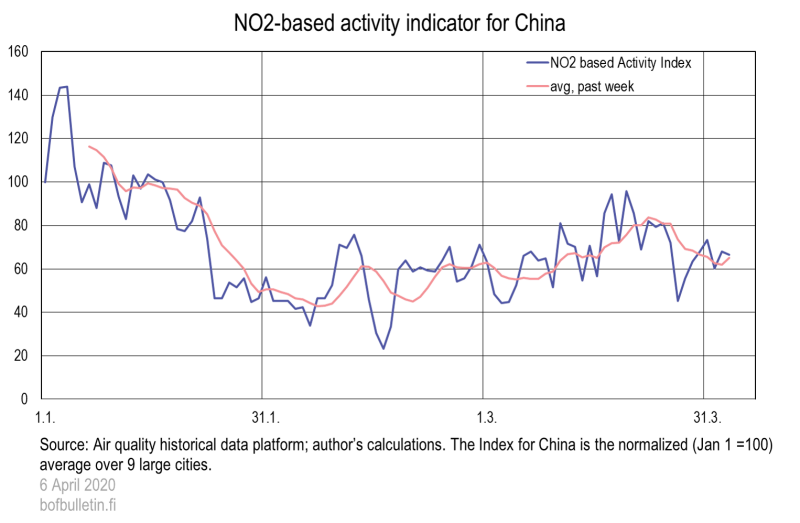

La difficile riemersione cinese dal lockdown

Si fa presto a dire e ripetere che bisogna attrezzarsi per una fase 2, successiva alla chiusura imposta a buona parte del tessuto economico. Se guardiamo al caso cinese, come ha fatto di recente la Bofit, scopriamo che mentre è relativamente “semplice” far cessare i contagi imponendo le restrizioni, senza però che ciò serva a garantire che l’epidemia non riprenda perché la gran parte della popolazione non è ancora immune, è molto più complicato riportare la macchina economica a funzionare a pieno regime. Persino nelle economie fortemente pianificate come quella cinese.

La prima considerazione da farsi è che le misure di contenimento militari imposte dalla Cina hanno raggiunto lo scopo per le quali erano state disegnate: i contagi nella provincia colpita dall’epidemia si sono praticamente azzerati.

Questo risultato, ottenuto mentre il resto del mondo iniziava a sperimentare il disastro sociale del contagio, ha consentito alle autorità cinesi di iniziare a riaprire le fabbriche, provando a far ripartire le attività economiche. Abbiamo già osservato come questo abbia impattato sull’attività portuale, fondamentale per le catene del valore che coinvolgono la Cina, e dal mese di marzo i progressi si sono osservati anche sulla filiera produttiva, che lentamente si è risvegliata.

“Mentre gli indici dei responsabili degli acquisti di marzo mostrano solo una ripresa silenziosa della produzione, – scrivono gli analisti – gli indicatori ad alta frequenza come i flussi di viaggio e i dati sulla congestione del traffico indicano che l’attività economica sta rapidamente aumentando, anche se in modo non uniforme, in molte città cinesi. Mentre negozi, ristoranti e scuole hanno riaperto anche nelle regioni più colpite, c’è ancora molta strada da fare per raggiungere la piena normalizzazione”.

La ragione è evidente. A parte il fatto che serve un tempo fisiologico per riportare il volume delle attività alla fase pre crisi, la Cina deve fare i conti con lo shock che arriva dall’esterno, quindi con il calo di domanda degli altri paesi colpiti dalla pandemia. A ciò si aggiungano i danni provocati al tessuto produttivo interno dai due mesi o poco più di chiusura forzata delle attività. Il governo sta provando a porre rimedio, ma la sensazione degli osservatori è che l’attenzione dei policymaker sia concentrata ancora sulla necessità del contenimento, piuttosto che su quelle della ripresa economica. E se questo accade in Cina, figurarsi nel resto del mondo.

La banca centrale ha adottato una serie di misure per allentare la pressione finanziaria, liberando liquidità e diminuendone il costo, ben consapevole che “la salute del sistema bancario fosse un problema già prima dell’epidemia”. Ne abbiamo parlato a lungo, quindi inutile soffermarci. Mentre il governo deve fare i conti con una situazione fiscale complicata che in qualche modo sottrae spazio alle politiche espansive. “Ulteriori stimoli fiscali necessari per gestire la ricaduta della crisi potrebbero probabilmente esacerbare le importanti questioni strutturali legate all’economia cinese”, sottolineano gli economisti.

Ciò per dire che il paese si trova davanti a uno scenario complicato capace di questionare il modello di sviluppo seguito finora. Le compagnie legate al governo hanno potuto in qualche modo avere una corsia preferenziale nell’assegnazione delle risorse. Sarà possibile seguire questa strada anche adesso che la coperta andrà accorciandosi notevolmente? “I vasti disavanzi pubblici della Cina anche prima della crisi suggeriscono che il modello non funzionava come previsto. La gestione simultanea di queste crescenti tensioni e nuove serie di pandemie rappresentano sfide significative per la leadership cinese”, conclude la ricerca. E questa conclusione non vale solo per i cinesi. Faremmo bene a ricordarcelo.

Cronicario. Finalmente inizia la Fase 2mila

Proverbio dell’8 aprile Un amico nel bisogno è un amico fedele

Numero del giorno 4,2 Calo pil in Germania nel 2020 secondo alcune stime

Allora avevo tirato fuori il vestito della festa e persino trovato un barbiere disoccupato (per chiusura attività) che mi veniva in casa con la tuta antiCovid per rifarmi i ciuffi, scomposti come l’umore, in questi tempi di coronacoso.

Pensate: ero pure riuscito a trovare un corriere disposto a farmi arrivare delle scarpe nuove prima di Natale. Quelle vecchie ormai si erano dissolte per inutilizzo o abuso di disinfettante.

Mica solo questo. Ero pure riuscito a trovare un ristorante che era in lista per la riapertura e – udite udite – un fioraio per la dolce metà.

Poi è arrivato l’annuncio. I numeri sono buoni, ma non buonissimi. Toccherà aspettare ancora. Non siamo ancora pronti. Ma ci siamo quasi. La fase 2mila si avvicina.

A domani.

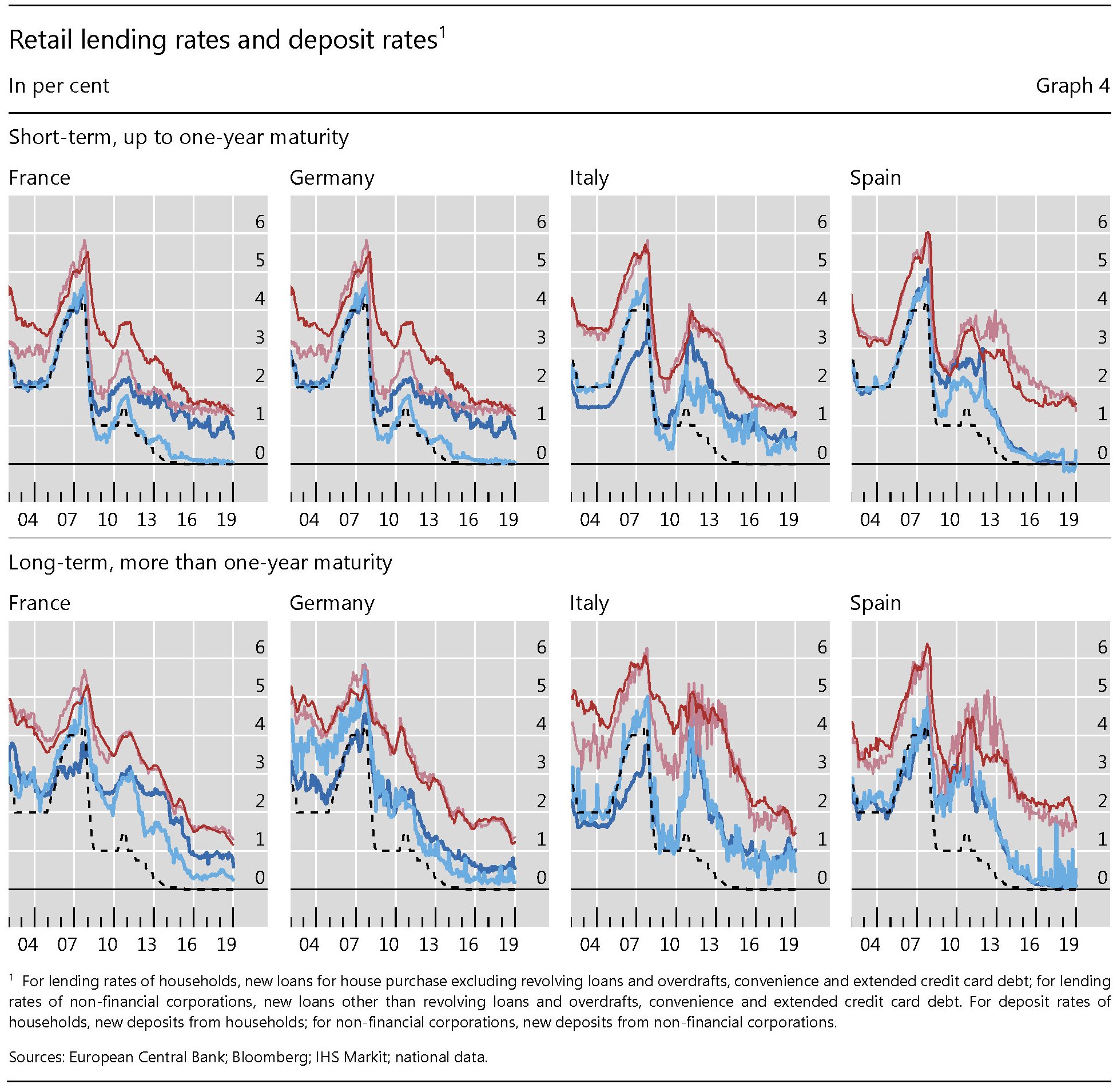

Gli effetti del vecchio QE ci fanno immaginare quelli del nuovo

Poiché le banche centrali, volenti o nolenti, hanno riaperto senza risparmio i rubinetti, vale la pena leggere un contributo pubblicato dalla Bis di Basilea dove si illustrano con molti dettagli quali siano state, a partire dal 2012, le conseguenze delle politiche non convenzionali della Bce sui tassi dei prestiti e dei depositi bancari europei. Se non altro perché ci aiuta ad immaginare quali possano essere le conseguenze del nuovo round di politiche non convenzionali attivato da Francoforte. Sulle banche innanzitutto, che, come ha ricordato di recente il Fmi, sono al centro della crisi sistemica generata dalla pandemia.

Nel caso dell’Eurozona, poi, la questione banche è particolarmente sensibile. Sia perché sono la fonte centrale di finanziamento dell’economia, a differenza di quanto accade negli Usa, dove esiste un mercato dei capitali molto sviluppato, ma anche perché rappresentano la destinazione naturale, nella forma dei depositi bancari, di molte delle risorse finanziarie del settore privato.

Il grafico sopra ci consente di apprezzare i (pochi) cambiamenti intervenuti da questo punto di vista fra gli anni prima della crisi del 2008 e la fine dell’anno scorso.

L’analisi svolta dagli economisti ha raggiunto alcune conclusioni che possiamo anticipare subito. La prima è che le politiche non convenzionali “sono state efficaci nel ridurre i tassi sui prestiti e sui depositi in tutti i principali paesi dell’area dell’euro in modo significativo, sia dal punto di vista economico che statistico”. Dal che si deduce che l’annosa diatriba sulla effettiva capacità di una banca centrale di pilotare i tassi di interesse non abbia più molta ragion d’essere.

La seconda conclusione interessante è che l’intensità di questo effetto è stata molto diversa fra le varie regioni dell’eurozona, riflettendo evidentemente differenze sostanziali fra i singoli paesi. In dettaglio, i tassi sui prestiti sono diminuiti di 100-200 punti base in Germania, Francia e Spagna, mentre i tassi sui depositi sono calati di 50-150 punti base.

In Italia le misure della Bce hanno abbassato i tassi sui prestiti addirittura di 250-450 punti base, mentre quelli dei depositi hanno oscillato fra i 150 e i 250 punti base. Un effetto assai più ampio, quindi rispetto agli altri partner. Che significa semplicemente che i creditori (i depositanti) hanno pagato un prezzo più caro, rispetto agli altri europei, e che i debitori uno più basso. “Questo suggerisce che le misure della BCE siano state

più efficaci nei paesi più colpiti dallo stress finanziario ed economico nel periodo, in particolare l’Italia”. Chi si lamenta delle istituzioni Ue almeno questo dovrebbe tenerlo a mente. La Bce ha agito in maniera ampia e profonda, in questi anni, proprio per garantire queste condizioni.

Se guardiamo all’evoluzione dei tassi a breve e lungo termine nelle quattro principali economie, si può osservare che hanno seguito sostanzialmente l’andamento del MRO (Main financig operation rate) della Bce.

“Tra il 2010 e nel 2012 – nota il paper – i tassi retail sono aumentati e sono emersi ampi e persistenti “cunei” tra questi tassi e tassi di policy, in particolare in Italia e Spagna. Questi “cunei” si sono poi ridotti significativamente a partire dal 2013″. In sostanza il whatever it takes della Bce ha consentito non solo di ridurre i tassi, ma anche di diminuire la frammentazione finanziaria nell’area.

Lo studio propone anche un esercizio controfattuale, che ci consente di apprezzare cosa sarebbe successo se la Bce non fosse intervenuta così massicciamente.

Notate che i tassi dei prestiti alle imprese sarebbero circa quattro volte quelli attuali, nel nostro paese e quelli sui depositi delle famiglie circa il triplo. I piccoli risparmiatori che tengono il denaro sui conti correnti, quindi, hanno pagato un prezzo. Ma non solo loro. Anche le banche e, in particolare proprio le banche italiane, che hanno visto diminuire di 100-250 punti base i propri margini di intermediazione. Chi si lamenta delle banche cattive e auspica che siano penalizzate, almeno questo dovrebbe tenerlo a mente.

Questa memoria dovrebbe anche servirci per provare a immaginare cosa accadrà adesso che la Bce ha lanciato ulteriori programmi di espansione monetaria. Se da una parte l’acquisto annunciato di nuovi asset aumenterà il bilancio dell’eurosistema, sarà sempre sul circuito bancario, per il ruolo che svolge nel sistema dei pagamenti e nel sistema finanziario, che si andranno a concentrare le tensioni della crisi economica provocata da quella sanitaria. A cominciare proprio dal fatto che dovranno farsi carico di molte crisi aziendali che rischiano di generale notevoli sofferenze finanziarie.

Al tempo stesso le banche, sempre per la loro posizione strategica, avranno la possibilità di sfruttare anche qualche vantaggio. Negli anni passati, ad esempio, hanno potuto indebitarsi a condizioni molto vantaggiose presso la Bce e fare carry trade sui titoli di stato che garantivano rendimenti superiori, lucrando sulla differenza. E questo ha generato un vantaggio anche agli stati.

“Visto il forte legame fra banche e debito sovrano nell’eurozona – scrive la Bce – usare la liquidità per ridurre il rischio di credito delle banche, tende a ridurre il rischio di credito sovrano, abbassando i rendimenti dei titoli sovrani”. Detto diversamente: le banche comprano più titoli di stato e quindi fanno diminuire il costo del debito per il governo. Ma ciò stringe ancora di più il legame fra banche e titoli sovrani. E poiché i rendimenti tendono a diminuire, nel tempo erode i margini delle banche, già penalizzate dal calo dei tassi sui prestiti concessi ai privati, che molte risorse investono in titoli sovrani.

Tutto si tiene, insomma. I titolari di conto corrente hanno contribuito a pagare il minor costo di chi prendeva a prestito dalle banche. Mentre questo accadeva nel settore privato, nel settore pubblico il governo risparmiava sugli interessi del proprio debito grazie alla liquidità messa a disposizione dalla banca centrale. In generale, il calo dei tassi ha sfavorito i creditori a vantaggio dei debitori.

Ci si può aspettare che questo secondo round di QE produca effetti simili. Ma non è affatto detto che basterà a far fronte alle urgenze di questa crisi, pure se sarebbe saggio augurarselo. Il contrario significherebbe che, a differenza del passato, stavolta i cittadini potrebbero essere chiamati a pagare un conto assai più salato. Non più rinunciando a maggiori interessi sui propri crediti. Ma pagando più tasse.

Cronicario. E faccio ‘o shock

Proverbio del 7 aprile Per le formiche una goccia è un’inondazione

Numero del giorno: 6.000.000 Carenza di infermieri nel mondo secondo l’Oms

Che shock ragazzi. Ma una roba mai vista, come ci ripetono ogni giorno a ritmo costante praticamente tutti. Poco fa l’Istat, per dire, che nella sua nota mensile, notoriamente allegra quanto a previsioni anche prima dello shock, scomoda addirittura la Storia.

Perciò siamo sotto shock, e vorrei vedere, dopo che siamo rimasti chiusi in casa per alcune settimane a godere (chi ce l’ha) le gioie della famiglia.

Per giunta non solo siamo, ma saremo pure sotto shock. Anche semplicemente guardandoci allo specchio, dopo chissà quanti mesi senza barbiere. I più temerari, per dire, si stanno tagliando i capelli da soli…

mentre moltissimi si stanno facendo venire i crampi alle labbra a furia di provare il broncio sotto la mascherina.

Già, la mascherina. L’avete sentito, sì, l’altro supercommissario?

Sì, quello che compra mascherine e ventilatori (perché staremo ancora sigillati dentro casa in piena estate?). Bene. Costui ha profetizzato che “terremo a lungo le mascherine“, con ciò provocando ulteriori shock in un tessuto sociale già provato.

E non parliamo di quelli che paventano cataclismi mondiali. Ogni giorno porta la sua previsione.

Sicché mi sorge il dubbio che tutti questi shock nascano da motivi inconfessabili, specie quando leggo che sono aumentate le ore davanti a giornali e tv.

La qualcosa è davvero uno shock.

A domani.

Petrolio, fra i tre litiganti godono i cinesi

Già dalla fine di questa settimana dovremmo riuscire a capire meglio se la lite russo-araba sul petrolio è una cosa seria o un raffinato gioco delle parti, pure se molto costoso per i contendenti, che ha come premio la messa fuori mercato dei produttori shale statunitensi, che improvvisamente però sembrano essere entrati in partita.

Il fatto che si vociferi della partecipazione di una rappresentanza Usa al vertice Opec+, che doveva svolgersi ieri ma poi è stato rimandato a fine settimana, quando ci dovrebbe essere anche un vertice del G20 energia, la dice lunga, ma non dice tutto. Questa incertezza, che ha generato saliscendi emotivi subito replicati dagli andamenti del greggio, non impedisce infatti che molti operatori stiano rivedendo le loro strategie. Platts, ad esempio, osserva che la Corea del Sud potrebbe avere ormai tutto l’interesse a tagliare le proprie importazioni di greggio WTI dagli Usa, visto che il differenziale di costo con i prodotti Opec+ ormai si è quasi azzerato.

E poiché in molte decisioni di acquisto il prezzo può far la differenza, ecco che la guerra russo-araba sui prezzi potrebbe trasformarsi in una occasione succulenta (al netto della variabile geopolitica) non soltanto per la Corea del Sud, ma soprattutto per la Cina, che pure se ancora con un sistema produttivo fortemente impedito dalla crisi sanitaria, potrebbe cogliere l’occasione dei ribassi per rimpinguare con notevole risparmio le proprie scorte strategiche. E non solo.

In una recente analisi pubblicata su Bloomberg si ipotizza che la crisi petrolifera potrebbe segnare un momento importante di discontinuità anche a livello finanziario, rilanciando il desiderio cinese di internazionalizzare la propria moneta per il tramite del petroyuan, ossia il future sul petrolio quotato a Shanghai e denominato in valuta cinese. Un’ipotesi che circola da tempo e che viene condotta – forse con un po’ di faciloneria – sul presupposto che la forte domanda di greggio cinese, 10 milioni di barili al giorno prima della crisi, possa rivelarsi una variabile strategica in un momento di mercato abbondantemente rifornito.

I dati forniti dalla stessa Bloomberg dicono che alla fine del 2019 i contratti future in yuan pesavano circa il 14% degli scambi sulle principali piazza finanziarie. Ma a parte il dato finanziario, è quello geopolitico che potrebbe far la differenza, a cominciare dai legami sempre più stretti fra Arabia Saudita e Cina, e la strategia di de-dollarizzazione che la Russia ha messo in campo da tempo. Vale la pena ricordare che compravendite fra Russia e Cina in valute diverse dal dollaro sono già frequenti.

Ma prima di affezionarsi troppo a simili congetture bisogna sempre ricordare che non stiamo vivendo in tempi normale, nei quali si fanno considerazioni “normali” come queste. Oggi il mondo è stravolto da una pandemia di paura, assai più perniciosa di quella virale. E in questi casi tende a volgersi verso chi sembra offrire maggiore affidabilità. E per adesso questo ruolo non lo interpreta Pechino. Che nemmeno gli Usa sembrino offrire questa affidabilità, con Trump che torna a minacciar dazi, è, semmai, il problema.